Книга: Ремонты

Ремонты

«Все течет, все портится…», или Учет ремонтов и улучшений собственных основных средств

Основные средства — это активы длительного пользования. В процессе эксплуатации основные средства (ОС) так или иначе изнашиваются, следовательно, возникает необходимость проводить их ремонт или улучшение. Как учитывать такие операции? Об этом поговорим в данном материале.

Максим Нестеренко, налоговый эксперт

Документальное оформление

Прием законченных работ по ремонту (текущему, капитальному) или улучшению ОС оформляется актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов формы

№ ОЗ-2 или же ее осовремененными аналогами, формы которых утверждены приказом Минфина от 13.09.2016 г. № 818 (п. 28 Методрекомендаций № 561). При этом предприятиям никто не запрещает пользоваться также и другими первичными документами, формы которых отличаются от законодательно установленных, но которые содержат необходимые для первичного документа реквизиты.

Акт, подписанный работником предприятия, уполномоченным на прием ОС, и представителем ремонтной службы предприятия, которая выполнила ремонт или улучшение, передают в бухгалтерию предприятия. После этого акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или уполномоченными на то лицами.

Если ремонт или улучшение выполняет сторонняя организация, акт составляют в двух экземплярах.

Тогда второй экземпляр передают предприятию, выполнившему улучшение или ремонт (приказ Министерства статистики Украины «Об утверждении типовых форм первичного учета» от 29.12.95 г. № 352).

Сведения о ремонтах/улучшениях вносят в инвентарные карточки учета основных средств формы № ОЗ-6

Кроме того, в случае улучшений ОС в техпаспорта, инвентарные карточки и другие регистры аналитического учета вносят данные об измененных технико-экономических характеристиках объектов — стоимостях, мощностях, площади и т. п. (п. 33 Методрекомендаций № 561).

Бухгалтерский учет

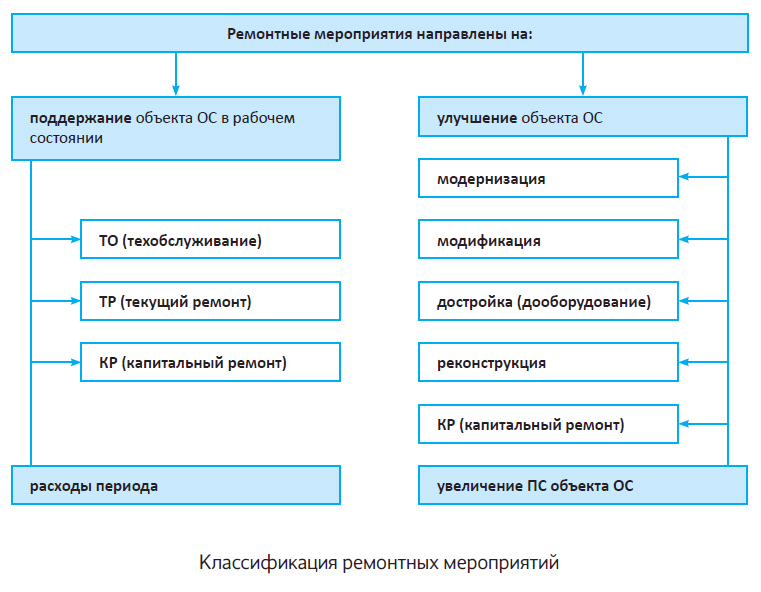

Бухучет расходов на ремонты/улучшения ОС регулирует П(С)БУ 7. И зависит он от того, на что направлены ремонтные мероприятия: в поддержку объекта в рабочем состоянии или на улучшение (то есть увеличение будущих экономических выгод от использования объекта). Словом, от того, как ремонтные мероприятия влияют на будущие экономические выгоды. Согласно этому принципу ремонтные мероприятия делятся на:

(а) Ремонты — приводят к получению первоначально определенной суммы будущих экономических выгод от использования ОС (п. 15 П(С)БУ 7).

В таком случае расходы отражаются в составе текущих расходов — в зависимости от направления использования ОС (Дт 23/91/92/93/94 — Кт 20, 22, 13, 66, 65, 63, 68). В случае если ремонт связан с ликвидацией стихийного бедствия, раcходы на такой ремонт включаем в состав прочих расходов деятельности (субсчет 977). Если же ОС повреждено по вине работника и виновное лицо установлено, расходы на ремонт отправляются на субсчет 375 «Расчеты по возмещению нанесенных убытков».

(б) Улучшения — приводят к увеличению суммы будущих экономических выгод, ожидаемых от использования ОС (п. 14 П(С)БУ 7). В этом случае расходы включаются в первоначальную стоимость ремонтируемого объекта ОС (Дт 15 — Кт 20, 22, 13, 66, 65, 63, 68; Дт 10 — Кт 15).

Решение о характере и признаках ремонтных работ (то есть на что они направлены: на «поддерживающий» ремонт или улучшение) принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности таких расходов (п. 29 Методрекомендаций № 561).

Правда, определиться с этим помогают «нужные» работники. Как правило, технический вывод о направленности проведенных мероприятий руководителю подает специалист соответствующего профиля (главный инженер, начальник цеха или другое компетентное лицо).

Таким образом,

предприятие самостоятельно определяет, на что направлены ремонтные работы:

— на повышение технико-экономических возможностей объекта (модернизация, модификация, достройка, реконструкция), которое приведет в будущем к увеличению экономических выгод. Так, признаками улучшений может, например, считаться: увеличение ожидаемого срока полезного использования объекта или увеличение количества и качества продукции (работ, услуг), которые выпускаются таким объектом ОС, или

— на поддержку объекта в пригодном для использования состоянии (восстановление работоспособности объекта) и получение первоначально определенной суммы будущих экономических выгод от его использования. То есть когда проведенные работы особенно не повлияли на функциональность объекта ОС и не изменили его первоначальные характеристики — по существу, восстановили рабочий ресурс объекта в том же виде, никак его не улучшив кардинально.

Кстати, примерами улучшений в п. 31 Методрекомендаций № 561 названы:

а) модификация, модернизация объекта ОС с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, которая увеличивает количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

Поэтому у предприятий достаточно средств, чтобы отделить ремонт от улучшения. О том, как это сделать, мы обстоятельно поговорим в следующем материале.

Налоговый учет

В налоговоприбыльном учете главный ориентир — бухучет.

Следовательно, операции по ремонтам или улучшениям ОС отражаются в налоговоприбыльном учете по бухучетным правилам. То есть если речь идет об улучшении, расходы на «улучшающие» мероприятия будут капитализированы и повлияют на финрезультат только через амортизацию улучшенных ОС. И уже тогда высокодоходники будут определять «амортизационные» разницы относительно улучшенных ОС согласно пп. 138.1, 138.2 НКУ. Если же речь идет не об улучшении, а о ремонте, «ремонтные» расходы повлияют на финрезультат так же, как и в бухучете, — будут отражены в составе «текущих» расходов.

Исключение из этого правила только одно — если ремонтируются непроизводственные ОС. Для них, начиная с 01.01.2017 г. предусмотрено особое «ремонтное» правило. В таком случае бухучетный финрезультат высокодоходника увеличивается на сумму расходов на ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных основных средств (п. 138.1 НКУ). То есть

расходы на ремонт и улучшение непроизводственных ОС высокодоходник не может учитывать при определении объекта обложения налогом на прибыль

Их нельзя отражать не только в случае «прямого» бухучетного отражения в составе «текущих» расходов. Если расходы на улучшение непроизводственного ОС капитализированы, опосредованно учесть их в уменьшение финрезультата тоже не получится. Ведь расходы на ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных ОС не подлежат амортизации (п.п. 138.3.2 НКУ). Подробно о ремонте непроизводственных ОС читайте в материале на с. 12.

НДС-учет ремонтов/улучшений не содержит каких-то существенных особенностей. Если идет речь о подрядных ремонтных работах, НН (должным образом составленная и зарегистрированная в ЕРНН) дает право на налоговый кредит. При этом если ОС используется в налогооблагаемых операциях в пределах хозяйственной деятельности, компенсационные НДС-обязательства начислять не нужно.

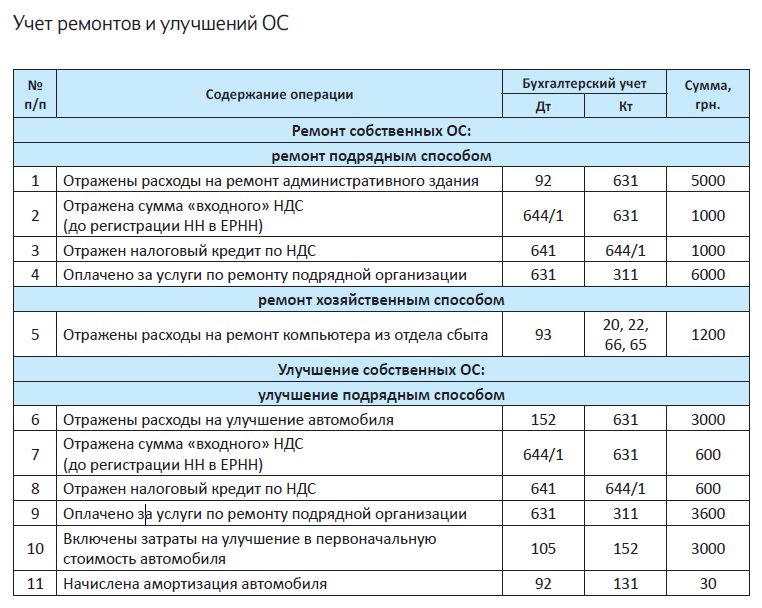

В завершение приведем наш традиционный пример.

Пример. Предприятие осуществило ремонт: (а) административного здания подрядным способом на сумму 6000 грн. (в том числе НДС — 1000 грн.); (б) компьютера из отдела сбыта собственными силами на сумму 1200 грн. Кроме того, предприятие осуществило улучшение: (а) подрядным способом автомобиля административного назначения на сумму 3600 грн. (в том числе НДС — 600 грн.); (б) производственного оборудования собственными силами на сумму 1700 грн.

Вы сами видите, что в учете ремонтов/улучшений ОС в общем случае нет ничего сложного. Двигаемся дальше!

Выводы

- Ремонтом ОС я ляются мероприятия, направленные на поддержку ОС в рабочем состоянии, а улучшением — увеличение ожидаемых экономических выгод от э сплуатации ОС.

- Расходы на ремонт ОС включаются в «текущие» расходы, а расходы на улучшение ОС увеличивают первоначальную стоимость улучшенного ОС.

- Расходы на ремонт и улучшение непроизводственных ОС нельзя учитывать в уменьшение финрезультата для целей обложения налогом на прибыль.

Виды ремонтов: как не ошибиться?

Как предприятию определиться с природой ремонтно-обслуживающих операций, проводимых с объектом основных средств? Относится ли такая операция к его ремонту, техобслуживанию или улучшению? Давайте разберемся, как правильно охарактеризовать ремонты.

Наталия Адамович, налоговый эксперт

Классификация ремонтных работ

Подходить к разграничению понятий «ремонт» и «улучшение» основных средств предприятие должно ответственно. Ведь от этого в первую очередь зависит бухучетная сторона проводимой операции (см. предыдущий материал), с которой тесно увязан и налоговый учет.

Напомним: бухгалтерский учет расходов на ремонты/улучшения зависит от того, на что направлены ремонтные мероприятия: на поддержание объекта в рабочем состоянии или улучшение, т. е. увеличение будущих экономических выгод от использования объекта (см. рисунок на с. 7).

Решение о характере и признаках ремонтных работ (т. е. на что они направлены: на поддержание или улучшение) принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности таких расходов (п. 29 Методрекомендаций № 561).

Конечно, будет правильно, если определиться с этим ему помогут «нужные» работники. Как правило, техническое заключение о направленности планируемых мероприятий руководителю подает специалист соответствующего профиля (главный инженер, начальник цеха или другое компетентное лицо). Но, как известно, такого рода функции часто возлагают на главбуха, что в корне неправильно. Однако в любом случае момент классификации ремонтов бухгалтерия должна держать на контроле.

Таким образом, предприятие самостоятельно определяет, на что направлены работы:

— на повышение технико-экономических возможностей объекта (модернизация, модификация, достройка, реконструкция), что приведет в будущем к увеличению экономических выгод. Так, признаками улучшений может, например, считаться: увеличение ожидаемого срока полезного использования объекта или увеличение количества и/или качества выпускаемых таким объектом ОС продукции (работ, услуг) или

— на поддержание объекта в пригодном для использования состоянии (восстановление работоспособности объекта) и получение первоначально определенной суммы будущих экономических выгод от его использования. То есть когда проведенные работы особо не повлияли на функциональность объекта ОС и не изменили его первоначальные характеристики — по сути, восстановили рабочий ресурс объекта в том же виде, никак его не улучшив кардинально.

Кстати, примерами улучшений в п. 31 Методрекомендаций № 561 названы:

а) модификация, модернизация объекта ОС с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, увеличивающая количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

Тем не менее, чтобы принять правильное решение, руководитель прдприятия, и в первую очередь работник, дающий техзаключение/бухгалтер, не понаслышке должны знать и понимать не только процессы ремонтов/улучшений, но и их цели, а также уметь их различать. Поэтому давайте разберемся с характером ремонтных работ «основных» ОС: зданий и автомобилей.

ТО, ремонт/улучшение здания

Для классификации ремонтных работ помещений, зданий и сооружений Минрегионстрой (см. письмо от 15.05.2015 г. № 8/15-232-15) рекомендует использовать Примерный перечень услуг по содержанию домов и сооружений и придомовых территорий и услуг по ремонту помещений, домов, строений, утвержденный приказом Госжилкоммунхоза от 10.08.2004 г. № 150.

В нем приведен перечень работ, отнесенных к техническому обслуживанию и текущему ремонту, а также перечень работ, отнесенных к капитальному ремонту. Так вот, если с ТО и текущим ремонтом все предельно ясно: проведение обслуживания и текущего ремонта предусматривает систематическое и своевременное поддержание эксплуатационных качеств и предупреждение преждевременного износа конструкций и инженерного оборудования и улучшений не предполагает.

Среди перечня работ, выделенных под капитальный ремонт зданий, можно найти и те, которые носят признаки улучшения

Те работы, которые предполагают замену, восстановление конструкций и оборудования зданий либо улучшение планировки зданий без изменения строительных габаритов объекта, — это обычный капремонт, не предполагающий улучшения.

Если работы по капре монту предполагают (1) модернизацию конструкций и оборудования зданий в связи с их физическим износом и разрушением (например, устройство теплоизоляции фасадов — п.п. 2.3.13; установку энергосберегающих оконных систем — п.п. 2.8.1, замену кровли с использованием новых (теплоизоляционных) материалов — п.п. 2.6.8); (2) достройку (надстройку) здания, увеличивающую количество мест (площадь) здания (например, устройство ворот, калиток, ограждений — п.п. 2.8.5), то такой капремонт следует признать улучшением.

К тому же абсолютно все работы из ремонтного списка для зданий будут относиться именно к улучшениям, если цена приобретения здания уже отражает обязательства (необходимость) предприятия осуществить в будущем расходы для приведения здания в состояние, в котором оно пригодно для использования. Например, в случае приобретения здания, требующего ремонта, расходы на ремонт принимаются на увеличение первоначальной стоимости этого здания в сумме, которая может быть возмещена от использования здания в будущем.

ТО, ремонт и улучшение автомобилей

Решить классификационные вопросы в отношении ТО и ремонта по дорожным транспортным средствам (за исключением троллейбусов, мопедов и мотоциклов) поможет Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

В техобслуживание входят в основном работы, которые предусматривают проверку тех или иных деталей. Хотя при техобслуживании возможны и замены деталей, узлов, но (!) кроме базовых.

Перечень базовых агрегатов автомобилей приведен в приложении Г к Положению № 102. В него входят:

1) двигатель с картером сцепления в сборе;

2) коробка передач, раздаточная коробка;

3) гидромеханическая передача;

4) задний мост (ось);

5) средний мост (ось);

6) передняя ось (мост);

7) рулевое управление;

8) кабина грузового и кузов легкового автомобиля;

9) кузов автобуса;

10) рама;

11) подъемное оборудование платформы автомобиля-самосвала

Так вот, все, что касается замены базовых деталей, — это уже ремонты. Меняете не более двух базовых агрегатов (кроме кузова и рамы) — соответственно у вас текущий ремонт транспортного средства.

Меняете одновременно не менее трех базовых агрегатов либо проводите замену кузова автобуса и легкового авто, либо меняете раму на грузовом автомобиле, прицепе — значит у вас капремонт.

Согласно Положению № 102 все виды ремонтов выполняют, чтобы восстановить исправность или работоспособность автомобиля. Более того, из приведенных в этом документе определений текущего и капитального ремонтов автомобилей прямо

не следует, что в результате таких ремонтов предприятие получит в будущем дополнительные выгоды

И хотя одной из целей проведения капитального ремонта названо полное или близкое к полному восстановление ресурса изделия, согласно п. 30 Методрекомендаций № 561 в общем случае расходы на капремонт не признаются улучшениями.

Вместе с тем не исключены ситуации, когда замена одного или нескольких базовых агрегатов в рамках капитального (или даже текущего) ремонта автомобиля приводит к значительному увеличению его общего ресурса и, как следствие, к получению предприятием в будущем дополнительных экономических выгод, т. е. имеет характер улучшения:

— например, установка двигателя большей мощности, очевидно, улучшает теххарактеристики транспортного средства в целом, а не только восстанавливает его исправность или работоспособность.

— предприятие покупает автомобиль, требующий ремонта. В таком случае расходы на его ремонт принимают на увеличение первоначальной стоимости до суммы, которая может быть возмещена от его использования в будущем.

А вот дооборудование автомобиля — это чистой воды улучшение.

Документальное оформление

Не забудьте проводимые ремонты/улучшения оформить документально.

Если первичный учет ОС ведете по формам из приказа № 352, то передачу ОС на ремонт/обратное получение следует оформить одним Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОЗ-2);

Если первичный учет ОС ведете по формам из приказа № 818, то передачу ОС на ремонт и обратное получение придется оформить по отдельности Актом передачи на ремонт, реконструкцию и модернизацию основных средств и Актом приема отремонтированных, реконструированных (и в последнем указать количество, стоимость и общую сумму материалов, оприходованных после ремонта, реконструкции, модернизации).

Если ремонт или улучшение выполняет стороннее предприятие, акты составляют в двух экземплярах

Второй экземпляр передают предприятию, выполнившему улучшение или ремонт.

При этом сведения о ремонтах/улучшениях вносят в Инвентарную карточку учета основных средств (форма № ОЗ-6) / Инвентарную карточку учета объекта основных средств (форма из приказа № 818). Однако не забывайте в случае улучшений ОС в техпаспорта, инвентарные карточки и другие регистры аналитического учета занести и данные об измененных технико-экономических характеристиках объектов — стоимости, мощности, площади и т. п. (п. 33 Методрекомендаций № 561).

Выводы

- Решение о характере и признаках ремонтных работ (т. е. на что они н правлены: на поддержание или улучшение) принимается руководителем предприятия.

- Капитальные ремонты могут иметь характер улучшения.

Отдельный объект или улучшение другого объекта?

При покупке некоторых активов довольно часто возникает вопрос, как их классифицировать в учете: как отдельный объект учета (МНМА, ОС) либо как улучшение другого объекта, в том числе и арендованного. Исходя из принятого решения «в заложниках» оказывается не только бухгалтерский, но и налоговый учет предприятия. Как решить этот вопрос правильно? Давайте разбираться.

Наталия Адамович, налоговый эксперт

Определяемся с объектом

Как правило, сомнения с «объектностью» покупки у плательщика возникает, когда приобретаемое имущество по сути является дополнением (частью) к уже имеющемуся объекту ОС и призвано служить в увязке с ним. Ярким примером тому могут служить такие имеющиеся объекты ОС, как здание либо автомобиль, в придачу к которым вы приобретаете (сооружаете) другие объекты. Как же их учитывать?

Как улучшение? Напомним: улучшением объекта ОС считают его модернизацию, модификацию, достройку, дооборудование, реконструкцию и т. п., приводящие к увеличению будущих экономических выгод, первоначально ожидаемых от использования этого объекта, что приводит к увеличению его первоначальной стоимости (п. 14 П(С)БУ 7).

Как отдельный объект? Напомним, что объектом ОС может считаться не только актив в целом (конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций), но и его части (п. 4 П(С)БУ 7). Кроме того, не упускаем из виду и то, что если один объект ОС состоит из частей, имеющих разные сроки полезного использования (эксплуатации), то каждая из этих частей может признаваться отдельным объектом.

Комплектуем объект ОС — здание

Кондиционер, охранные, пожарные системы и системы видеонаблюдения.

Установку в помещениях систем охранно-пожарной сигнализации, охранно-тревожной сигнализации и газового пожаротушения, а также систем видеонаблюдения и кондиционирования налоговики всегда рекомендовали учитывать как улучшение помещения. Основная причина таких выводов кроется в том, что установка всякого рода систем безопасности и кондиционирования в производственных, административных или других помещениях в нормативно-правовых актах по охране труда рассматривается лишь в привязке к таким помещениям.

Хотя возможен и альтернативный вариант. Решающей здесь будет для собственного здания «отделимость» объектов улучшения. Так, например, бытовой кондиционер всегда можно принять за отдельный объект (МНМА, ОС), мотивируя это полной отделимостью, да еще и разными со зданием сроками эксплуатации.

А вот для арендованного здания в первую очередь необходимо согласие арендодателя на улучшение арендованного объекта (ст. 778 ГКУ). Напомним: если такое согласие на улучшение есть (оно может содержаться в тексте самого договора аренды офиса или быть оформлено в виде допсоглашения), то арендатор получает право на возмещение понесенных расходов или на зачет их стоимости в счет арендной платы. А уже потом можно анализировать свойство «отделимости» проведенного улучшения. Отделимые улучшения объекта аренды арендатор имеет право изъять и оставить у себя (ч. 2 ст. 778 ГКУ).

Что у нас в таком случае получается с установкой всякого рода систем (охранной, пожарной, видеонаблюдения)? Как правило, каждая система сама по себе некий комплект устройств и приспособлений.

Состоит она из:

— основного оборудования (это и камеры наблюдения, всякого рода панели вызова, мониторы, домофоны и прочее оборудование, устанавливаемое как внутри здания, так и снаружи). Как правило, это отделимое оборудование и может быть изъято без повреждения здания;

— монтажного оборудования (кронштейнов, крепежей, всякого рода проводной системы). Его

«безболезненно» уж точно отделить не получится.

С монтажным оборудованием и расходами на его установку все понятно (это неотделимое оборудование и расходы, связанные с его приобретением и установкой, всегда следует рассматривать в учете как улучшение здания (объект улучшения)).

А вот основным оборудованием предприятие, учитывая «отделимость» и право конструктивной обособленности, может распорядиться по своему усмотрению (решение принимает руководитель предприятия) и учесть:

1) как отдельный конструктивно обособленный объект (МНМА, ОС). В таком случае у вас будет «смешанный» учет установки той или иной системы;

2) как улучшение здания (при аренде — в составе стоимости объекта улучшения) вместе с монтажным оборудованием.

Ограждение, ворота, асфальтовое покрытие. На первый взгляд все эти объекты можно подвязать к отдельным объектам — сооружениям. Так, например, по мнению Минфина, асфальтовая площадка является отдельным объектом ОС, который следует учитывать на субсчете 103 «Здания и сооружения» (см. письмо от 05.12.2011 г. № 31-0841007-10/30264). А у высокодоходников в налоговом учете еще и в составе группы 3 «Сооружения» с минимально допустимым сроком амортизации 15 лет (п. 145.1 НКУ).

Однако по этим объектам не все так однозначно. К их учету нужно подходить в каждом случае индивидуально. «Отделимость» оправдана будет в том случае, если предприятие обустраивает:

— новую дорогу для технологического автотранспорта, отдельную стоянку для служебных автомобилей, тротуар, пешеходную зону или асфальтовое покрытие вокруг зданий,

— забор (ограждение) без привязки к какой-либо недвижимости, и эти

объекты выполняют свои собственные функции или обслуживают несколько объектов недвижимости. Их следует учитывать как отдельные объекты

А вот асфальтовое покрытие в стенах здания (в цехе, производственном помещении и пр.) либо забор, ворота, ограждающие само здание, целесообразнее рассматривать как составную часть такого здания (в таком случае они вместе выполняют взаимодополняющие функции). И стоимость таких «составляющих» следует учитывать как расходы на улучшение здания, увеличивающие его первоначальную стоимость. У высокодоходников в налоговом учете улучшение пополнит стоимость объета группы 3 «Здания», но амортизироваться будет не менее 20 лет (п. 145.1 НКУ).

Комплектуем объект ОС — автомобиль

ГБО. Установка ГБО — это чистой воды улучшение (дооборудование) автомобиля. Здесь и думать нечего. Так что никакого отдельного объекта не возникает — расходы на установку ГБО относят на увеличение первоначальной стоимости транспортного средства.

Навигатор, парктроник, магнитола. Установку GPS-навигатора, парктроника и магнитолы на автомобиль также можно классифицировать как дооборудование (модернизацию) транспортного средства — улучшением объекта ОС. Впрочем, ничего не мешает предприятию расценить приобретение этих гаджетов как покупку отдельных материальных объектов (МНМА, ОС). Решение в этом случае также принимает руководитель предприятия.

Вот такие нюансы. Как видите, можно эти «допобъекты» учитывать и так и так. Все зависит от решения руководителя.

Выводы

- Учесть установку всякого рода систем в здании можно двумя способами: как улучшение либо «смешанно», т. е. неотделимую часть — как улучшение, отделимую часть — как отдельный объект.

- Пообъектный либо смешанный вариант учета установки некоторых объектов на здание (авто) более выгоден, но не всегда возможен.

Ремонт непроизводственных ОС

В предыдущих материалах вы могли ознакомиться с правилами учета расходов на ремонты и улучшения основных средств (ОС), классификации таких расходов в зависимости от их направленности. Вместе с тем на балансе предприятия могут находиться непроизводственные ОС, которые также нуждаются в ремонте, и в общем порядке предприятие может их улучшать, модернизировать, достраивать и т. д. Пришел черед поговорить об особенностях учета ремонтов и улучшений таких непроизводственных ОС.

Наталья Алешкина, налоговый эксперт

Бухгалтерский и налоговоприбыльный учет непроизводственных ОС имеет ряд своих особенностей. Для начала вспомним, какие объекты ОС считаются непроизводственными.

Определение непроизводственных ОС

Сразу скажем, что для целей бухучета термина «непроизводственные ОС» не существует, правила учета объектов ОС регулируют нормы П(С)БУ 7 «Основные средства», Методрекомендаций № 561 и МСБУ 16 «Основные средства».

А вот в понимании норм НКУ непроизводственными считают ОС, если они не предназначены для использования в хозяйственной деятельности налогоплательщика (п.п. 138.3.2 НКУ). Причем данная формулировка появилась с 2017 года, до этого к непроизводственным ОС относили средства, не используемые в хозяйственной деятельности.

Напомним: «старое» определение непроизводственного ОС позволяло эксплуатировать этот термин в фискальном русле. Так, налоговики считали достаточным основанием для признания объекта непроизводственным в период временной приостановки его использования (например, в ходе капитального ремонта — см. письмо ГФСУ от 12.03.2016 г. № 5389/6/99-99-19-02-02-15). И хотя в этих консультациях шла речь только о прекращении амортизации на период такого перевода ОС в состав непроизводственных, вполне реальны были риски дальнейшего развития этой темы и начисления «компенсирующих» НО (абзац «г» п. 198.5 НКУ). Радует, что все-таки эти опасения не оправдались, по крайней мере официально налоговики такую позицию не озвучивали.

Теперь же главенствующую роль играет предназначение ОС, а не фактическое его использование в конкретный промежуток времени

То есть основанием для перевода объекта ОС в непроизводственное служит смена его предназначения, а не приостановка эксплуатации.

Хотя и тут налоговики не хотят сдаваться и продолжают гнуть свою линию (см. письмо ГФСУ от 25.01.2017 г. № 1468/6/99-99-15-02-02-15). Однако с нынешней формулировкой данного термина шансы на победу у налогоплательщика гораздо выше.

А бухучету все равно

Безусловно, если бухучет не разделяет ОС на производственные и непроизводственные, то и правила их бухгалтерского учета (в том числе учета расходов на ремонты) едины для всех объектов ОС и вы их хорошо знаете.

Напомним: в бухучете по общим правилам расходы на ремонт зависят от направленности осуществляемых работ. Так, работы, направленные на поддержание объекта в рабочем состоянии, учитываем в расходах текущего периода (п. 15 П(С)БУ 7), а расходы, связанные с улучшением объекта ОС, которые приводят к увеличению будущих экономических выгод от его использования, подлежат капитализации и по окончании работ увеличивают первоначальную стоимость такого объекта (п. 14 П(С)БУ 7).

Налоговый учет расходов на ремонт

НДС. Что касается НДС, то здесь основополагающая роль отводится связи расходов с хозяйственной деятельностью предприятия. Если ремонтируем ОС нехозяйственного предназначения, то и расходы на такой ремонт с хозяйственной деятельностью предприятия не связаны.

Конечно, вы знаете, что отражать налоговый кредит (НК) следует независимо, в частности, от того, связаны такие расходы с хозяйственной деятельностью предприятия в отчетном налоговом периоде или нет. Такой вывод следует из последнего абзаца п. 198.3 НКУ. Поэтому если приобретаем ремонтные работы с НДС, то и отражаем НК по правилу «первого события» (при условии наличия НН, зарегистрированной в ЕРНН), то есть на дату, которая наступила ранее: дату оплаты или получения ремонтных работ (п. 198.2 НКУ).

Но уже в периоде отражения НК начисляем «компенсирующие» НО в связи с тем, что такие ремонтные работы предназначаются для использования в нехозяйственных операциях (абзац «г» п. 198.5 НКУ)

И не забудьте на сумму «компенсирующих» НО составить для себя НН (с типом причины «13») и зарегистрировать ее в ЕРНН. Ведь с этого года за нерегистрацию НН, которые остаются у плательщика, штрафные санкции начисляют «по полной» (п. 1201.1 НКУ) (см. письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15).

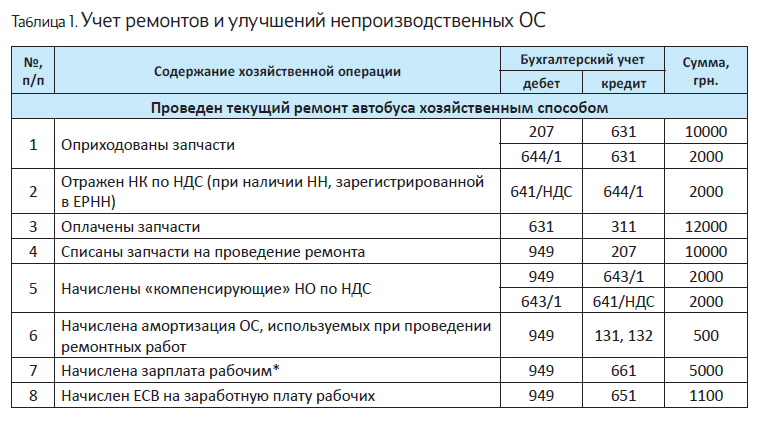

Приведем пример бухгалтерского учета ремонтно-улучшительных работ непроизводственных ОС.

Пример. Предприятие провело текущий ремонт автобуса (непроизводственный объект ОС) хозяйственным способом. В ходе ремонта были понесены расходы:

— на закупку запчастей на сумму 12000 грн. (в том числе НДС — 2000 грн.);

— на оплату труда рабочих, занятых ремонтом, — 5000 грн., сумма начисленного ЕСВ — 1100 грн.;

— начислена амортизация ОС, используемых при проведении ремонтных работ, в сумме 500 грн.

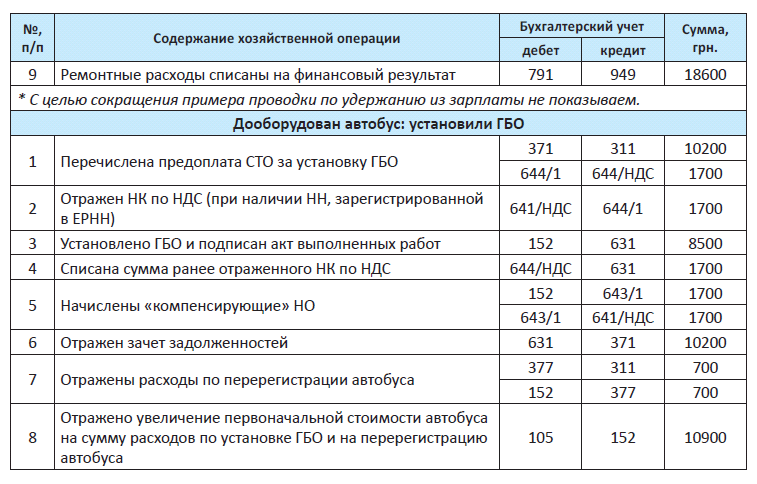

Также предприятие с помощью СТО установило на автобус газобаллонное оборудование (ГБО).

Стоимость услуг СТО, в том числе стоимость ГБО, — 10200 грн. (в том числе НДС — 1700 грн.). В связи с установкой ГБО были понесены расходы на перерегистрацию автобуса в сумме 700 грн.

На счетах бухучета операции по ремонту и улучшению непроизводственного объекта ОС отразятся следующим образом (см. табл. 1).

Налог на прибыль. Малодоходникам (доход за год — не более 20 млн грн.), которые не обязаны считать разницы из разд. III НКУ и добровольно на этот путь не ступили, можно не беспокоиться. У них объект обложения налогом на прибыль — бухгалтерский финрезультат и никаких корректировок по расходам на ремонт непроизводственных ОС проводить не нужно.

Зато высокодоходникам (доход за год — свыше 20 млн грн.) из-за разных подходов к непроизводственным ОС в налоговом и бухгалтерском учете корректировок финрезультата не избежать.

Важно! ОС, в том числе непроизводственные, — это необоротные активы стоимостью свыше 6000 грн. (п.п. 14.1.138 НКУ). Поэтому непроизводственные малоценные необоротные материальные активы (МНМА), стоимостью не более 6000 грн.,

учитываем исключительно по правилам бухучета и статус плательщика (высокодоходник или малодоходник) никакого значения не имеет

Не спорят с этим и налоговики (см. письма ГФСУ от 05.02.2016 г. № 2457/6/99-99-19-02-02-15 и от 30.05.2016 г. № 11769/6/99-99-15-02-02-15).

Несколько слов об «амортизационных» разницах. Напомним: расходы на приобретение/самостоятельное изготовление непроизводственных ОС в налоговом учете амортизации не подлежат (п.п. 138.3.2 НКУ). Поэтому их стоимость в налоговую балансовую стоимость ОС не включается. Вместе с тем необходимо увеличить бухфинрезультат на сумму амортизации, начисленной по непроизводственным ОС в бухучете.

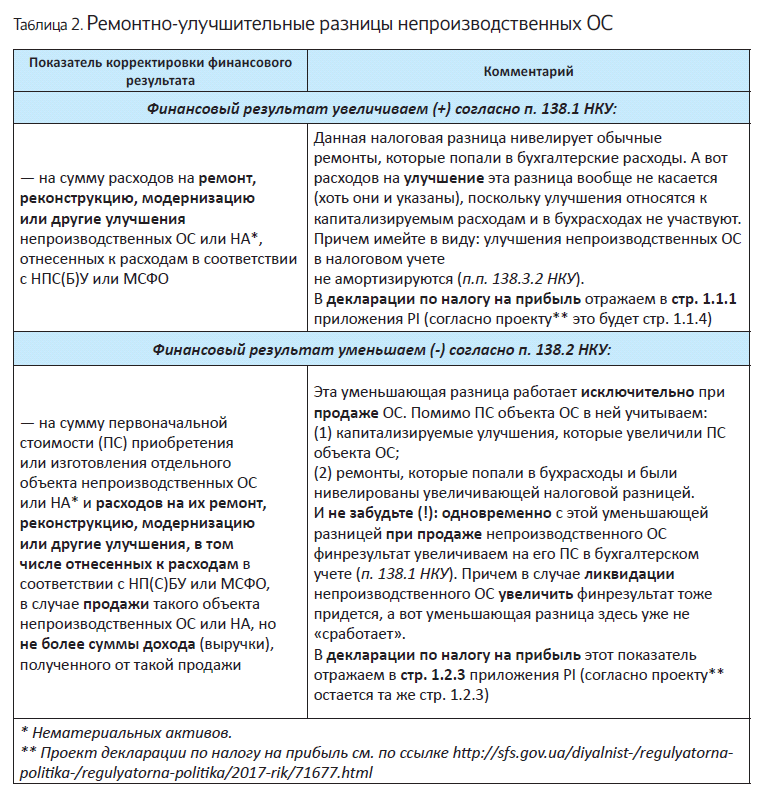

А в части учета расходов на ремонты и улучшения непроизводственных ОС, следует обратить внимание на принципиально новые налоговые разницы, которые появились только с 2017 года.

(1) Увеличивающая разница на стоимость ремонтов и улучшений непроизводственных ОС (последний абзац п. 138.1 НКУ).

(2) Уменьшающая разница на сумму ремонтов и улучшений непроизводственных ОС при их продаже (последний абзац п. 138.2 НКУ).

Сгруппируем такие ремонтно-улучшительные разницы непроизводственных ОС в табл. 2.

Разберемся с этим подробнее.

(1) Увеличивающая разница. Корректировка касается именно ремонтов непроизводственных ОС, которые направлены на поддержание объекта в рабочем состоянии и которые по правилам бухучета включаем в расходы отчетного периода (п. 15 П(С)БУ 7).

Дело в том, что до 2017 года расходы на ремонт непроизводственных ОС упоминались лишь в п.п. 138.3.2 НКУ как расходы, которые не подлежат амортизации. Поскольку такие ремонты по правилам бухучета и так не подлежали амортизации, а полностью включались в расходы текущего периода, то плательщик, пользуясь таким пробелом в НКУ, расходы на ремонт непроизводственного ОС учитывал в расходах отчетного периода по правилам бухучета без каких-либо корректировок.

Теперь же (с 2017 года) сумма расходов на ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных ОС, отнесенных к расходам в соответствии с НПС(Б)У или МСФО, увеличивает объект обложения налогом на прибыль (последний абзац п. 138.1 НКУ), то есть исключается из бухрасходов.

И еще один момент. Улучшения ОС по правилам бухучета подлежат капитализации — в текущие расходы не включаются, а уменьшают финрезультат через начисление бухгалтерской амортизации. Вместе с тем в налоговом учете такие улучшения не амортизируются (п.п. 138.3.2 НКУ). Как видим,

улучшения непроизводственного ОС в любом случае на налоговый учет никакого влияния не окажут: в расходы отчетного периода не попадают и амортизации не подлежат

В связи с этим не совсем понятно, для чего законодатель такие расходы включил в увеличивающую разницу, ведь, по идее, она в части улучшений никогда не «сработает».

(2) Уменьшающая разница (последний абзац п. 138.2 НКУ) позволяет учесть в расходах сумму всех ремонтов и улучшений непроизводственного ОС. Но при соблюдении двух условий: (1) исключительно при его продаже и (2) не больше суммы дохода от такой реализации.

Заметьте: с суммой дохода сравнивается суммарное значение следующих величин:

— первоначальная стоимость непроизводственного ОС;

— улучшения, которые подлежали капитализации и увеличивали первоначальную стоимость объекта (п. 14 П(С)БУ 7);

— ремонты (в том числе ремонты, стоимость которых была включена в бухрасходы (п.15 П(С)БУ 7) и нивелирована увеличивающей разницей), согласно последнему абзацу п. 138.1 НКУ.

Таким образом,

полученное значение в сумме, не превышающей сумму дохода от реализации непроизводственного ОС, уменьшает бухгалтерский финрезультат

Выходит, что в налоговом учете при продаже непроизводственного ОС финрезультат может быть либо положительный, либо нулевой. То есть убытка, в принципе, быть не может. Поскольку сумма расходов ограничена суммой полученного дохода от продажи.

Имейте в виду. В уменьшающую разницу нельзя (!) включать ремонты, которые были выполнены до 01.01.2017 г. Поскольку по «старым» правилам, действовавшим до 2017 года, текущие ремонты и так «сыграли» в уменьшение объекта обложения налогом на прибыль (то есть попали в бухрасходы (п. 15 П(С)БУ 7) и не корректировались). Соответственно, применение к ним уменьшающей разницы приведет к повторному отражению таких расходов.

А вот улучшения (расходы, которые увеличивали ПС объекта ОС) можно учесть в уменьшение независимо от даты их осуществления (в этой части задвоения расходов не будет).

Подчеркнем: нельзя (!) уменьшить финрезультат до налогообложения на ПС, а также на стоимость ремонтов и улучшений при ликвидации непроизводственного ОС.

Выводы

- Бухучет не разделяет ОС на производственные и непроизводственные, а потому правила их учета, в том числе учета расходов на ремонты ОС, едины для всех объектов ОС.

- На сумму расходов на ремонты ОС, по которым был «входной» НДС, начисляем «компенсирующие» НО (абзац «г» п. 198.5 НКУ).

- Высокодоходные предприятия корректируют финрезультат на ремонтно-улучшительные расходы непроизводственных ОС, то есть исключают их из бухрас одов. При этом в случае продажи объекта ОС его первоначальная стоимость и ремонтные расходы уменьшают финрезультат в сумме, не превышающей доход от его реализации.

Ремонт арендованных ОС: что у арендодателя в учете

Нередко в процессе эксплуатации возникает необходимость ремонта или даже улучшения объекта аренды. На чьи плечи ложится проведение таких мероприятий и как они учитываются у арендодателя? Сейчас разберемся.

Наталья Алешкина, налоговый эксперт

Обязанность ремонта: общие правила

Сразу скажем об общих случаях распределения обязанностей по проведению ремонта объекта аренды.

Капитальный ремонт делает арендодатель (ч. 2 ст. 776 ГКУ), обязанность проводить текущий ремонт (т. е. ремонт, предупреждающий преждевременный износ и выход из строя объекта аренды) возложена на арендатора (ч. 1 ст. 776 ГКУ).

Но как мы сказали, это общие правила, от которых стороны могут отклониться и предусмотреть в договоре иное распределение обязанностей.

А вот улучшение объекта аренды представляет собой определенные в нем изменения, которые повышают возможности по его использованию, но при этом не являются необходимыми для использования имущества по назначению. Как правило, улучшение (усовершенствование) объекта аренды может потребоваться арендатору для более эффективного достижения тех целей, которые он ставит перед собой. Такое усовершенствование повышает качество и цену арендованного имущества.

Имейте в виду:

арендатор может осуществлять улучшения объекта аренды исключительно с согласия (!) арендодателя (ч. 1 ст. 778 ГКУ), только тогда он будет иметь право на возмещение их стоимости (ч. 3 ст. 778 ГКУ)

Или в качестве альтернативы стоимость таких улучшений может быть зачтена в счет арендной платы.

Если улучшения проведены без согласия арендодателя и такие улучшения являются неотделимыми (т. е. не могут быть отделены без вреда для имущества), то тут арендатору рассчитывать на компенсацию уже не придется. Хотя если расходы касаются отделимого улучшения, то вопрос об их возмещении вообще не возникает — арендатор имеет право изъять такие улучшения (ч. 2 ст. 778 ГКУ).

Бухучет ремонтов и улучшений

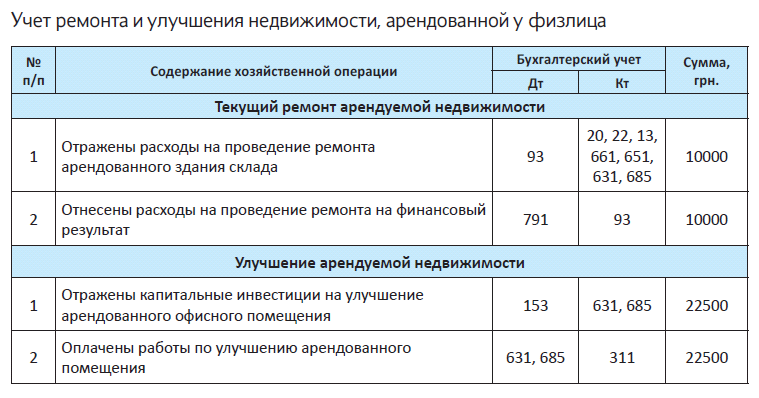

Расходы на ремонт несет арендодатель. Когда ремонт и улучшение объекта аренды осуществляет сам арендодатель, то каких-либо особенностей в бухгалтерском учете таких операций нет. Здесь работают общие правила учета ремонтов, о которых вы уже хорошо знаете из предыдущего материала. Повторим:

расходы на ремонт отражаем в учете в зависимости от их направленности (пп. 14, 15 П(С)БУ 7), а именно: (1) включаем в расходы отчетного периода или (2) капитализируем

(1) В состав расходов включаем затраты, которые производятся для поддержания объекта в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования (п. 15 П(С)БУ 7).

Причем включаем либо в состав операционных расходов (дебет субсчета 949 «Прочие расходы операционной деятельности», если аренда — неосновной вид деятельности), либо в себестоимость арендных услуг (дебет счет 23 «Производство», если аренда — основной вид деятельности либо если передаем в аренду инвестнедвижимость).

(2) Увеличиваем первоначальную стоимость объекта аренды на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта (п. 14 П(С)БУ 7). То есть расходы на улучшение объекта аренды подлежат капитализации (дебет соответствующего субсчета счета 15 «Капитальные инвестиции») с последующим списанием в дебет соответствующего субсчета счета 10 «Основные средства».

Таким же образом отражают расходы на ремонт и улучшение объекта аренды в случае, если их осуществляет арендатор с последующим возмещением арендодателем.

В письме Минфина от 27.02.2006 г. № 31-3400020-16/4000 было указано, что обязательство арендодателя относительно компенсации осуществленных арендатором улучшений объекта арендованного имущества, которые невозможно отделить от имущества без причинения ему вреда, отражают на основании первичного документа, в котором должна указываться, в частности, согласованная сторонами сумма компенсации (объем хозяйственной операции). На практике обычно составляют акт приемапередачи ОС, возвращенного из аренды.

На сумму такого обязательства арендодатель увеличивает первоначальную стоимость возвращенного из аренды имущества в порядке, установленном для ремонта собственных ОС.

Невозмещаемые расходы арендатора. Если ремонт и улучшения осуществляет арендатор, а арендодатель такие расходы не возмещает, то здесь имеются свои особенности.

1. Расходы, которые направлены на поддержание объекта аренды в рабочем состоянии и не приводят к увеличению первоначально ожидаемых экономических выгод от его использования (то есть обычный ремонт), в учете арендодателя никак не отражаются.

2. А вот неотделимые улучшения объекта аренды, которые проведены за счет арендатора и при этом не возмещаются, передаются арендодателю по окончании срока действия договора аренды.

Соответственно,

арендодатель отражает их в учете как бесплатное получение необоротного актива (Дт 15* — Кт 424). С последующим включением таких улучшений в первоначальную стоимость объекта (Дт 10 — Кт 15)

* По мнению Минфина (см. письмо от 17.11.2003 г. № 31-04200-04-5/55700), стоимость необоротных активов, полученных бесплатно, на счете 15 не отражают. Однако мы советуем применять этот счет для формирования первоначальной стоимости безвозмездно полученных основных средств, как и для приобретенных за плату.

Одновременно с начислением амортизации на улучшенный объект арендодатель признает прочий доход в сумме, пропорциональной амортизации улучшений. При этом делает проводку: Дт 424 — Кт 745.

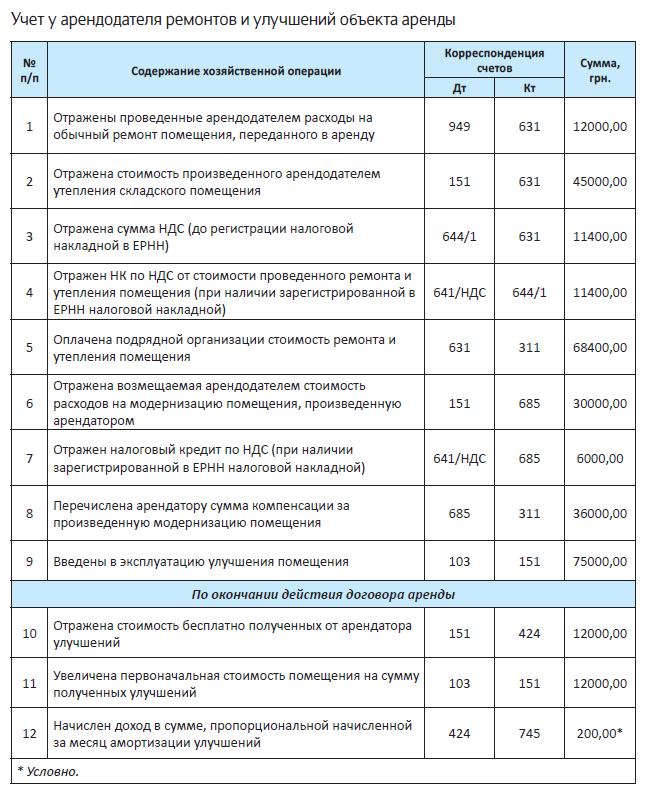

Приведем пример учета арендодателем расходов на ремонты объектов аренды.

Пример. Предприятие-арендодатель передало по договору аренды на три года складское помещение. Для арендодателя операции по предоставлению в аренду имущества не являются основным видом деятельности.

В течение срока аренды арендодатель:

— провел (подрядным способом) ремонт объекта аренды, не приводящий к увеличению первоначально ожидаемых экономических выгод, на сумму 14400 грн. (в том числе НДС — 2400 грн.);

— утеплил (подрядным способом) складское помещение. Сумма расходов на утепление составила 54000 грн. (в том числе НДС — 9000 грн.). Данные работы признаны предприятием приводящими к увеличению будущих экономических выгод, поэтому подлежат капитализации;

— возместил расходы арендатора, связанные с модернизацией помещения, на сумму 36000 грн. (в том числе НДС — 6000 грн.).

Кроме того, арендатор провел неотделимые улучшения объекта аренды, которые он не согласовал с предприятием-арендодателем. Арендодатель такие расходы не возмещает. По окончании срока договора аренды указанные улучшения передаются арендодателю. Согласно акту приемки-передачи улучшений их стоимость на момент передачи арендодателю составляет 12000 грн.

Налоговоприбыльный учет

НДС. Если ремонт или улучшение объекта аренды производит арендодатель (самостоятельно или с помощью специализированного предприятия), то «входной» НДС по таким операциям он имеет полное право включить в свой налоговый кредит. Конечно, при условии наличия зарегистрированных в ЕРНН налоговых накладных по таким операциям.

Если ремонт или улучшение объекта аренды осуществляет арендатор, то все зависит от того, подлежат расходы возмещению арендодателем или нет.

Если арендодатель возмещает такие расходы, то при наличии налоговой накладной, зарегистрированной в ЕРНН, он имеет полное право на налоговый кредит по таким расходам

Если же арендодатель расходы на указанные мероприятия не возмещает, то, ясное дело, и никакого налогового кредита у него не будет.

Налог на прибыль. Все хорошо знают, что с 2015 года «во главе угла» стоит бухучет. Малодоходные плательщики полностью на него ориентируются, и ни о каких корректировках финрезультата им задумываться не нужно.

Высокодоходники и малодоходники-добровольцы корректируют финрезультат на налоговые разницы. Сразу отметим, что налоговые разницы в части расходов на ремонт и улучшения ОС, в том числе переданных в аренду, разд. ІІІ НКУ не предусматривает*. Причем никакого значения не имеет, возмещает арендодатель расходы на проведение такого ремонта или нет. То есть налоговый учет плательщиков, которые обязаны применять налоговые разницы, также полностью ориентирован на бухучет.

* Кроме общего ограничения, установленного п.п. 140.5.4 НКУ (увеличивающая разница в случае приобретений у неприбыльных организаций и нерезидентов «из списка»).

Однако учтите: от «амортизационных» разниц, установленных пп. 138.1 и 138.2 НКУ, высокодоходникам и малодоходникам-добровольцам не уйти.

И не забудьте, что улучшение собственного имущества, как мы уже говорили, приводит к увеличению его первоначальной стоимости в бухгалтерском учете и соответственно увеличивает налоговую стоимость объекта аренды

Таким образом, налоговую и бухгалтерскую амортизацию арендодатель будет рассчитывать исходя из новой «подросшей» стоимости такого объекта.

Как видим, у арендодателя учет ремонтов и улучшений арендованного имущества особых трудностей вызвать не должен. А вот арендатору следует учесть немало нюансов. Дальше разберемся с отражением ремонтно-улучшительных расходов арендатором.

Выводы

- Если ремонт и улучшение объекта аренды производит арендодатель, то расходы отражаются в бухучете по общим правилам: так же, как и при ремонте собственного объекта ОС.

- Улучшения объекта аренды за счет арендатора, не возмещаемые арендодателем, по окончании срока действия договора аренды должны быть переданы арендодателю. Арендодатель отражает их в учете как бесплатно полученные и увеличивает первоначальную стоимость объекта аренды.

- Налоговые разницы к ремонтно-улучшительным расходам не применяются. Однако улучшения, переданные арендодателю, увеличат амортизационную стоимость объекта аренды в налоговом и бухгалтерском учете.

Ремонт арендованных ОС: учет у арендатора

С порядком отражения ремонтных работ в учете арендодателя все более-менее ясно. Теперь подойдем к этим работам со стороны арендатора и разберемся в его учете.

Наталья Алешкина, налоговый эксперт

И уже традиционно начнем с бухгалтерского учета ремонтно-улучшительных работ, поскольку он является основой и для налогового учета.

Равнение на бухучет

В общем случае бухгалтерский учет ремонтов и улучшений арендованных ОС зависит от следующих факторов:

1) направленности проводимых ремонтных мероприятий (поддержание арендованных объектов в рабочем состоянии или их улучшение);

2) возмещает арендодатель расходы на ремонт/улучшение или нет.

Классификация ремонтов. Начнем с того, что учет арендных операций прежде всего регулирует специальное «арендное» П(С)БУ 14 «Аренда». Хотя для целей классификации ремонтов (поддержание арендованных объектов в рабочем состоянии или их улучшение) никаких особых правил это Положение не устанавливает. В данном случае арендатор руководствуется общими ремонтными нормами П(С)БУ 7.

Итак, ремонтные мероприятия, проводимые для поддержания объекта аренды в рабочем состоянии (то есть обычный ремонт), если они не компенсируются арендодателем либо компенсируются после возврата объекта аренды, арендатор включает в расходы отчетного периода (п. 15 П(С)БУ 7, п. 32 Методрекомендаций № 561) с отражением на тех же счетах учета, что и суммы арендной платы.

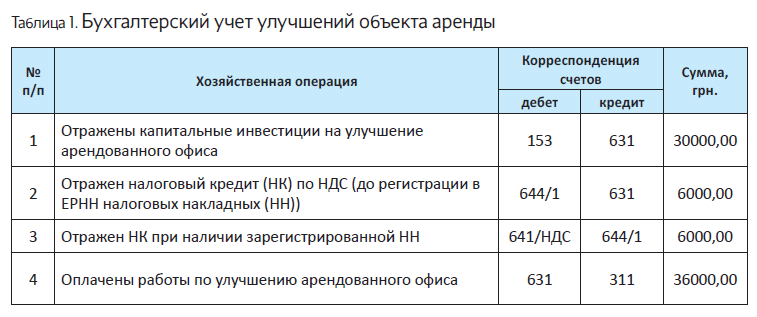

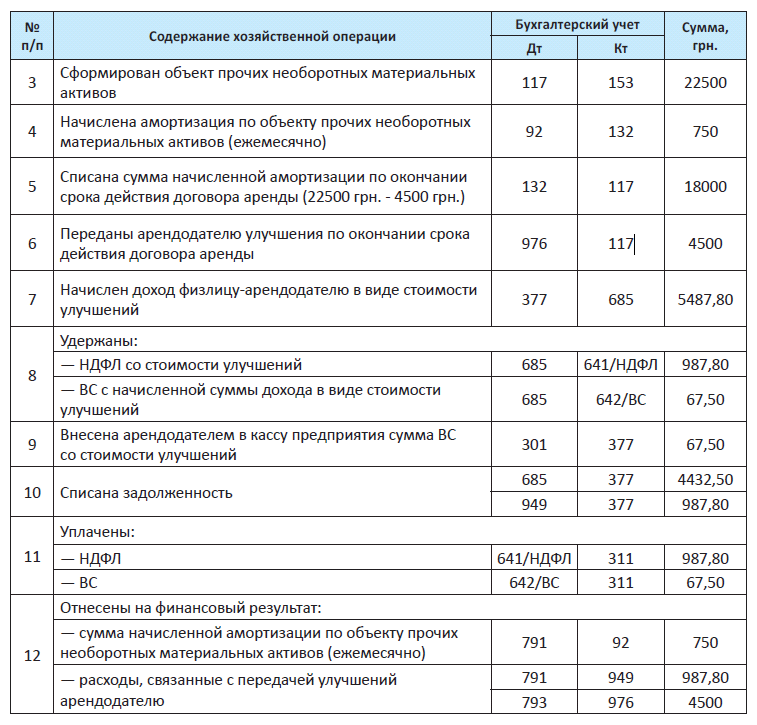

Что касается улучшений арендованного ОС (модернизация, модификация, достройка, дооборудование, реконструкция и т. д.), то арендатор такие расходы капитализирует (п. 8 П(С)БУ 14). При этом на сумму капитализируемых затрат он создает объект прочих необоротных материальных активов (ПНМА) и отражает на дебете субсчета 117 «Прочие необоротные материальные активы» (см. табл. 1).

Амортизируют такой объект в течение срока полезного использования одним из двух методов — прямолинейным или производственным (п. 27 П(С)БУ 7). Суммы начисленной амортизации отражают на тех же счетах, что и суммы арендной платы.

Пример 1. Предприятие-арендатор провел улучшение арендованного офиса подрядным способом на сумму 36000 грн. (в том числе НДС — 6000 грн.).

На созданный объект «Улучшения» арендатор ежемесячно начисляет в бухучете амортизацию по прямолинейному методу в сумме 500 грн.

Чаще, в бухгалтерском учете срок эксплуатации привязывают к сроку действия договора аренды, хотя ничто не мешает установить другой срок.

Немного забегая вперед, отметим, что для сближения бухгалтерского учета с налоговым плательщики, применяющие налоговые разницы, как правило, учитывают требования норм НКУ. Поэтому метод амортизации объекта применяют прямолинейный (так как производственный метод в налоговом учете запрещен (п.п. 138.3.1 НКУ)), а срок эксплуатации устанавливают с учетом минимально допустимого (п.п. 138.3.3 НКУ). К этому мы еще вернемся.

Компенсация ремонтов. Здесь все зависит от того, когда происходит компенсация.

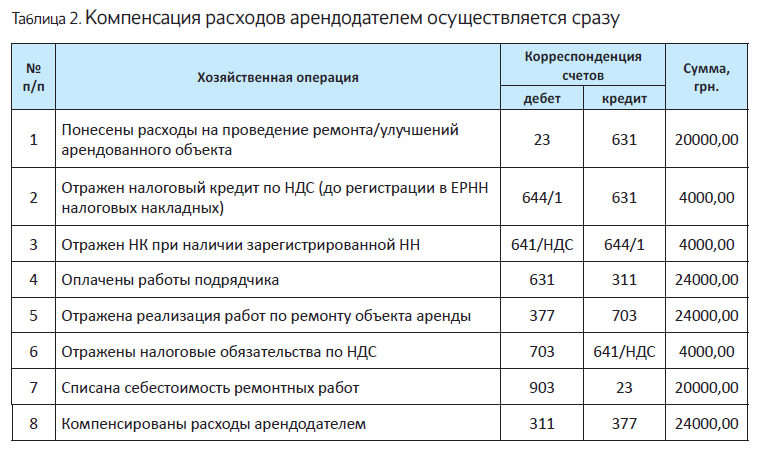

1. Арендодатель сразу возмещает расходы арендатора на ремонты и улучшения объекта аренды денежными средствами или засчитывает их в счет арендной платы. Считаем, что арендатор отражает такую операцию как обычную продажу работ (услуг) (см. табл. 2).

При этом, если компенсируются сразу улучшения, то арендатор не создает у себя никаких необоротных активов (у него попросту нет для этого никаких оснований), а сумму таких улучшений, в общем порядке, капитализирует у себя арендодатель (см. с. 17).

При передаче ремонтно-улучшительных работ арендодателю доход от их реализации арендатор отражает по кредиту субсчета 703, а расходы — как их себестоимость (дебет счета 23 с последующим списанием проводкой Дт 903 — Кт 23).

Пример 2. Предприятие-арендатор провел ремонт арендованного офиса подрядным способом (на сумму 24000 грн. (в том числе НДС — 4000 грн.). Арендодатель сразу компенсирует денежными средствами расходы в полном объеме.

Если компенсация ремонтных расходов происходит постепенно, путем зачета их в счет арендной платы (начисляем аренду по кредиту субсчета 685), соответственно на сумму зачета арендатор делает проводку: Дт 685 — Кт 377.

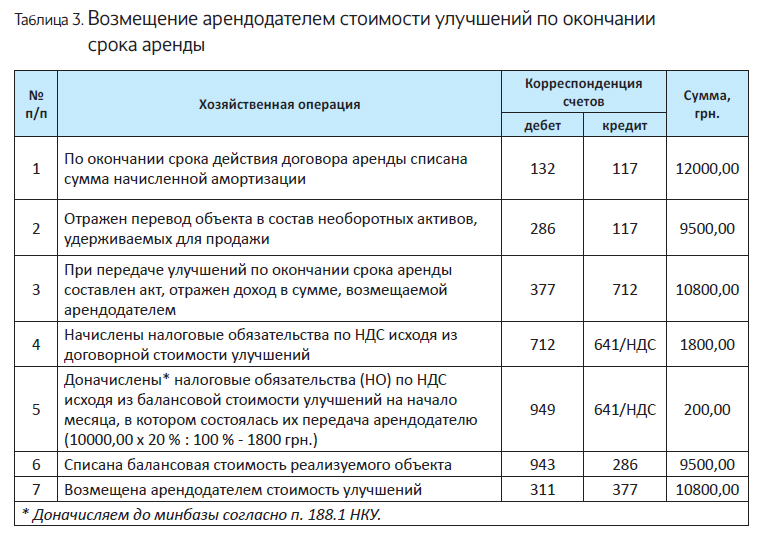

2. Арендодатель по окончании договора аренды возмещает расходы арендатора на улучшение объекта аренды. В таком случае арендатор отражает продажу объекта прочих необоротных материальных активов, числящегося на субсчете 117, по общим правилам бухучета (см. табл. 3).

Пример 3. Предприятие-арендатор провел улучшение полученного в аренду производственного оборудования (подрядным способом). По окончании срока действия договора указанные улучшения передаются арендодателю. Договорная стоимость возмещения на момент передачи — 10800 грн. (в том числе НДС — 1800 грн.).

На созданный объект «Улучшения» арендатором начислялась амортизация прямолинейным методом (по 500 грн. в месяц). Общая сумма начисленной амортизации на момент возврата объекта аренды составила 12000 грн. Остаточная стоимость объекта «Улучшения» на начало месяца их передачи арендодателю — 10000 грн., а на конец такого месяца — 9500 грн.

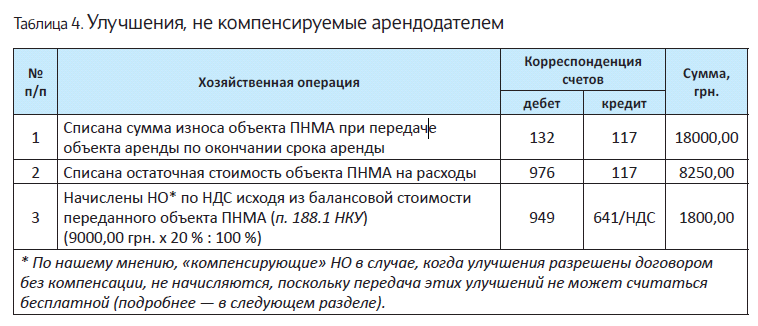

3. Арендодатель не компенсирует сумму расходов на улучшение объекта аренды. В данном случае арендатор по окончании договора аренды списывает такой объект с баланса как при бесплатной передаче (см. табл. 4, с. 24).

Пример 4. Предприятие-арендатор провел улучшение полученного в аренду офисного помещения (подрядным способом). Указанные улучшения передаются арендодателю по окончании срока действия договора без компенсации.

На созданный объект «Улучшения» арендатором начислялась амортизация прямолинейным методом (по 750 грн. в месяц). Общая сумма начисленной амортизации на момент возврата объекта аренды составила 18000 грн. Остаточная стоимость объекта «Улучшения» на начало месяца их передачи арендодателю — 9000,00 грн., а на конец такого месяца — 8250,00 грн.

Налоговый учет ремонтов у арендатора

НДС. Суммы «входного» НДС по расходам на ремонт и улучшение объекта аренды арендатор имеет право отнести в состав налогового кредита в общем порядке (п. 198.3 НКУ). При условии, что такой налоговый кредит подтвержден налоговыми накладными, зарегистрированными в ЕРНН.

Но учтите: если арендованное имущество используется в нехозяйственной деятельности или в необлагаемых операциях, необходимо начислить «компенсирующие» налоговые обязательства по НДС (п. 198.5 НКУ).

Рассмотрим учет НДС арендатора в двух ситуациях: (1) арендодатель возмещает ремонтно-улучшительные расходы арендатора или (2) не возмещает.

(1) В случае возмещения арендодателем расходов арендатора на ремонт или улучшения объекта аренды сразу (в периоде осуществления расходов), а также если осуществляется зачет суммы расходов в счет арендной платы, такая операция у арендатора в налоговом учете соответствует операции поставки работ/услуг. Есть поставка — есть объект обложения НДС (п.п. «б» п. 185.1 НКУ).

Причем базу обложения в этом случае берем исходя из суммы компенсации, но не ниже цены приобретения «ремонтно-улучшительных» работ, а если такие работы осуществлял непосредственно сам арендатор, то не ниже обычных цен (п. 188.1 НКУ).

Если ремонтные расходы арендодатель компенсирует по окончании договора аренды, то и НО по НДС (п. 187.1 НКУ) арендатор начисляет на дату возврата объекта аренды или на дату получения денежных средств (в зависимости от того, какое из событий произошло раньше).

Причем важно (!): в случае возврата объекта аренды, который был улучшен, арендатор осуществляет поставку объекта ОС. Поэтому базу обложения определяем исходя из суммы компенсации, но не ниже остаточной стоимости улучшений по данным бухгалтерского учета, сложившейся по состоянию на начало отчетного периода, в котором осуществлялась передача улучшенного имущества (п. 188.1 НКУ).

(2) Если арендодатель не компенсирует арендатору расходы на обычный ремонт объекта аренды, то возврат отремонтированного арендованного имущества на НДС-учет арендатора никак не повлияет. Поскольку ремонтные расходы попадают в состав расходов в период их проведения, а значит, фактически они потребляются самим арендатором.

Иначе дело обстоит с улучшениями, ведь они учитываются у арендатора как ПНМА. При этом безвозмездная передача объекта улучшений приравнивается к их поставке (п.п. 14.1.191 НКУ), а значит, от начисления НО по НДС арендатору не уйти. Обращаем внимание: речь только о том случае, когда передачу можно рассматривать как безвозмездную (подробнее — чуть ниже). Базой налогообложения в этом случае будет балансовая (остаточная) стоимость улучшений по данным бухгалтерского учета на начало отчетного периода, в котором осуществлялась передача улучшенного объекта аренды (п. 188.1 НКУ).

И еще один момент, связанный с бесплатной передачей актива. Речь идет о начислении НО, которые как бы компенсируют «входной» НДС по товарам/работам (услугам), используемым в нехозяйственной деятельности (п.п. «г» п. 198.5 НКУ).

Вспомните, ведь определение хозяйственной деятельности говорит о деятельности, которая направлена на получение дохода (п.п. 14.1.39 НКУ), а в случае бесплатной передачи улучшений арендодателю никакого дохода у арендатора не возникает.

Вот и получается, что бесплатная поставка — это как раз и есть нехозяйственная деятельность.

Причем чаще налоговики к этому вопросу подходят лояльно и позволяют не проводить начисления «компенсирующих» НО (см. письмо ГФСУ от 13.09.2016 г. № 19830/6/99-95-42-01-15, подкатегория 101.17 БЗ). Хотя на самом деле не все так однозначно, да и позиция налоговиков не устойчива (письмо ГФСУ от 12.01.2017 г. № 408/6/99-99-1503-02-15), поэтому, во избежание разногласий с контролерами, осторожному плательщику для неначисления «компенсирующих» НО желательно заручиться индивидуальной консультацией.

Подчеркнем: «компенсирующие» НО по п. 198.5 НКУ начисляются по тем покупкам, по которым был «входной» НДС. Поэтому, если вы приобретали улучшения без НДС (например, у неплательщика НДС), то об п. 198.5 НКУ можно не беспокоиться (см. письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Тем не менее, если договором предусмотрена возможность проведения улучшений арендатором, и компенсация за это не предусмотрена, то можно говорить, что никакой бесплатной передачи этих улучшений здесь нет. Ведь их стоимость скорее всего заложена в сумму арендной платы. Поэтому нет никакой нехозяйственной деятельности, а значит, вопрос о «компенсирующих» НО вообще не должен возникать.

Налог на прибыль. Налоговоприбыльный учет малодоходников (годовой доход не превышает 20 млн грн.), которые не обязаны корректировать финансовый результат на налоговые разницы, полностью ориентирован на бухгалтерский учет. Причем для учета расходов по обычным ремонтам, направленным на поддержание объекта аренды в рабочем состоянии, нормы разд. ІІІ НКУ не предусматривают никаких налоговых разниц даже для тех плательщиков, которые эти разницы обязаны применять (то есть высокодоходники (с годовым доходом свыше 20 млн грн.) и малодоходники-добровольцы).

Поэтому расходы на обычный ремонт учитываются всеми плательщиками налога на прибыль исключительно по правилам бухучета и никаких налоговых особенностей здесь не будет*. Конечно, при условии, что арендатор объект аренды использует в хозяйственной деятельности, иначе на сумму ремонтов «сработает» увеличивающая разница (последний абзац п. 138.1 НКУ, см. с. 12).

* Кроме общего ограничения, установленного п.п. 140.5.4 НКУ (увеличивающая разница в случае приобретений у неприбыльных организаций и нерезидентов «из списка»).

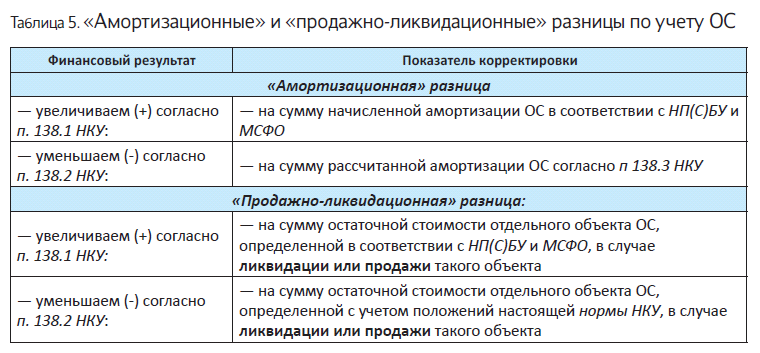

А вот с расходами по улучшению (модернизации, модификации, достройке, дооборудованию, реконструкции и т. п.) объектов аренды высокодоходникам и малодоходникам-добровольцам следует учитывать налоговые разницы, предусмотренные пп. 138.1 и 138.2 НКУ. Напомним их и сгруппируем в табл. 5.

Причем, учитывая расходы на улучшения объекта аренды, арендатору следует помнить несколько важных моментов.

Во-первых, для целей налогового учета не всегда улучшения объекта аренды признают основным средством* (п.п. 14.1.138 НКУ).

* Для признания актива ОС его стоимость должна быть выше 6000 грн., срок службы — более одного года и такой объект должен использоваться в хозяйственной деятельности предприятия.

Так, улучшения, сумма которых не превышает 6000 грн., к объектам ОС не относятся и соответственно их не учитывают в расчете «амортизационных» и «продажно-ликвидационных» разниц (пп. 138.1 и 138.2 НКУ). То есть

сумма начисленной в бухучете амортизации на объект улучшений стоимостью не более 6000 грн. учитывается в расчете финрезультата и уменьшает объект обложения налогом на прибыль без всяких корректировок

А вот улучшения объекта аренды стоимостью свыше 6000 грн. учитываются как ОС в налоговом учете и для них отведена налоговая группа 9 «Прочие основные средства» (см. письма ГФСУ от 04.08.2015 г. № 16335/6/99-99-19-02-02-15 и от 21.10.2015 г. № 22220/6/99-95-42-03-15). Таким образом, «амортизационные» и «продажно-ликвидационные» разницы, предусмотренные пп. 138.1 и 138.2 НКУ, определяем только по улучшениям стоимостью свыше 6000 грн.

И еще одна деталь. В общем случае, когда плательщик проводит улучшение собственного объекта ОС повторно, каждое новое улучшение увеличивает первоначальную стоимость улучшаемого объекта (п. 14 П(С)БУ 7). Считаем, такой же логикой следует руководствоваться при отражении улучшений арендуемого объекта. То есть стоимость повторного улучшения необходимо добавлять к стоимости уже созданного ранее «улучшительного» объекта.

При этом для целей налогового учета полученное значение на субсчете 117 сравниваем с критерием признания ОС (6000 грн.).

Во-вторых, объект «улучшений» (стоимостью более 6000 грн.) учитываем в налоговой группе 9 «Прочие основные средства», для которой установлен минимально допустимый срок амортизации — не меньше 12 лет (п.п. 138.3.3 НКУ). Мет од начисления амортизации применяе м прямолинейный, поскольку производственный метод запрещен (п.п. 138.3.1 НКУ). Причем для сближения с налоговым учетом имеет смысл и в бухгалтерском учете установить срок амортизации улучшений исходя из минимально допустимого срока и начислять амортизацию прямолинейным методом.

В-третьих, при возврате объекта аренды происходит передача несамортизированной части улучшений (объекта группы 9). А как предписывают нормы пп. 138.1 и 138.2 НКУ, в случае продажи объекта основных средств плательщик налога на прибыль обязан корректировать финрезультат на разницы. Соответственно, несоамортизированная часть улучшений (их остаточная стоимость) «сыграет» в уменьшение объекта налогообложения.

Причем, если оставшаяся несамортизированной стоимость объекта «улучшений» группы 9 передается безвозмездно, то и здесь «продажноликвидационные» разницы применяются. Однако имейте в виду, что при безвозмездной передаче также применяются увеличивающие финрезультат налоговые разницы, если получателем является неплательщик налога на прибыль (кроме физлица), «нулевик» (п.п. 140.5.10 НКУ) или неприбыльная организация (п.п. 140.5.9 НКУ).

Учтите: если арендодатель компенсирует расходы на улучшение объекта аренды сразу или путем зачета в счет арендной платы, то такую операцию арендатору следует отражать как продажу работ. Ведь передача улучшений арендодателю будет произведена сразу и арендатор их у себя не учитывает, значит, объект ОС в налоговом учете (как и объект ПНМА в бухучете) не формируется. Ясно, что в этой ситуации не будет и «амортизационных» разниц. Тут ориентируемся исключительно на бухгалтерский учет, независимо от стоимости работ по улучшению и размера годового дохода предприятия.

Ремонт испорченных товаров

До сих пор мы говорили о ремонте основных средств. Но иногда случается так, что предприятие оказывается перед необходимостью отремонтировать и другие активы. Например, товары. Такая ситуация, как правило, возникает значительно реже. И говорят о ней меньше — ведь ремонты товаров находятся в «тени» ремонтов основных средств. Но тем не менее ситуация все-таки возможна. Поэтому давайте поговорим о ремонте товаров!

Максим Нестеренко, налоговый эксперт

Необходимость ремонта товаров возникает тогда, когда в процессе хранения или транспортировки этим товарам нанесены повреждения, которые можно исправить. То есть определенные потребительские характеристики товара было утрачены, но их можно восстановить. Собственно, в такой ситуации и возникает необходимость проводить ремонт товаров, которые находятся на балансе предприятия. Сразу заметим: в этом материале мы не говорим о гарантийном ремонте, связанном с послепродажным обслуживанием товаров, ведь такой ремонт касается товаров, которые уже списаны с баланса.

Основания для ремонта

При возникновении случаев, когда товар, который находится на балансе предприятия, по тем или иным причинам испортился, прежде всего нужно выяснить, что с таким товаром делать дальше. Для этого на предприятии создается комиссия для расследования причин произошедшего. Также в этом случае обязательно проводится инвентаризация (как предусмотрено в п. 7 разд. I Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 г. № 879).

По результатам работы комиссии составляется акт, в котором оценивается характер повреждений, причины порчи, а также возможность дальнейшего использования испорченного имущества

Если в ходе расследования комиссия приходит к заключению, что товар может быть пригоден к дальнейшей продаже после его соответствующего ремонта, такой вывод и является основанием для проведения «ремонтных» мероприятий. Также он будет дополнительным доказательством правомерности осуществления расходов, понесенных для ремонта товаров, и их отражения в учете.

Бухгалтерский учет

Сумма расходов на ремонт частично испорченных товаров в бухучете найдет свое отражение: (1) или по дебету счета 93 «Расходы на сбыт» (если речь идет о ремонте случайно испорченного товара); (2) или по дебету субсчета 977 «Прочие расходы деятельности» (если речь идет о ремонте товара, испорченного в результате стихийного бедствия) в корреспонденции со счетами 20, 22, 66, 65, 63, 68 в зависимости от того, какими силами будет осуществляться ремонт испорченных товаров. Расходы отражаем в периоде, когда фактически осуществлен ремонт испорченных товаров.

Отдельный разговор, если порча товаров состоялась по вине работника. В таком случае расходы на ремонт «садятся» на сумму убытков, которая выставляется виновному лицу (Дт 375 «Расчеты по возмещению нанесенных убытков»).

И еще: есть предприятия, которые ведут деятельность по закупке испорченных товаров, их ремонту и последующей продаже. Так вот,

если предприятие изначально приобрело испорченный товар, оно расходы на ремонт такого товара включает в первоначальную стоимость

Ведь это расходы, которые непосредственно связаны с доведением запасов до состояния, в котором они пригодны для использования в запланированных целях (п. 9 П(С)БУ 9). А что делать с первоначальной стоимостью испорченных товаров в остальных случаях? По нашему мнению, корректировать эту стоимость любым способом в связи с «частичной порчей» товара не нужно. Ведь согласно п. 15 П(С)БУ 9 первоначальная стоимость запасов в бухгалтерском учете не изменяется (за исключением случаев, предусмотренных П(С)БУ 9, то есть случаев переоценки стоимости запасов). Правда, если отремонтированный товар уже впоследствии по тем или иным причинам окажется трудно реализуемым, и его чистая стоимость реализации окажется ниже первоначальной стоимости, предприятию стоит сделать его уценку с применением субсчета 946 «Потери от обесценивания запасов» (п. 25 П(С)БУ 9). Если же первоначально ожидаемая экономическая выгода от товара будет извлечена в той же сумме, что и ожидалась до порчи товара (в конечном итоге именно на это и направлены мероприятия по ремонту товаров), никакого влияния на первоначальную стоимость товаров их «обратимая порча» не будет иметь.

Налоговый учет

На налоговоприбыльный учет ремонт товаров будет иметь такое же влияние, как и на бухучет. То есть расходы на ремонт товаров уменьшат финрезультат до налогообложения. Никаких разниц в связи с ремонтом товаров даже высокодоходникам осуществлять не нужно. Ведь ремонтируются не основные средства, а товары. А по ремонту товаров никаких разниц НКУ не предусматривает. Так же, как и по уценке ТМЦ: НКУ упоминает только о разницах, которые возникают при уценке основных средств.

В НДС-учете чуть сложнее. Если ремонт товаров осуществляется подрядным способом, сумму НДС, указанную в НН, составленной подрядчиком, можно включить в состав налогового кредита. Что касается

«входного» НДС со стоимости ремонтируемых товаров, то его компенсировать путем НДС-обязательств (согласно п. 198.5 НКУ) тоже не нужно. Ведь благодаря ремонту потребительские качества товара были восстановлены и он будет использован в налогооблагаемых операциях в пределах хозяйственной деятельности. Впрочем, не исключаем, что налоговики будут тянуть сюда ту же логику, что и в отношении непредвиденного брака.

Напоследок — наш традиционный пример.

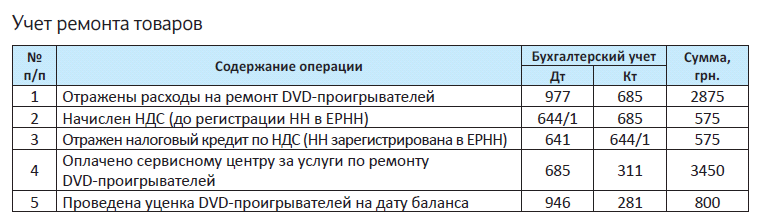

Пример. В результате подтопления произошло повреждение внутренних компонентов товара, который хранился на складе (DVD-проигрывателей). Инвентаризационная комиссия установила, что для восстановления потребительских качеств DVDпроигрывателей нужно осуществить ремонтные мероприятия на сумму 3450 грн. (в том числе НДС —

575 грн.). На дату баланса чистая стоимость реализации отремонтированных DVD-проигрывателей была снижена на 800 грн. (DVD-проигрыватели уценены).

Итак, ремонтировать товары тоже можно. Хотя такой ремонт и имеет определенные учетные особенности.

Отремонтировать МБП!

В данном материале рассмотрим особенности ремонта малоценных и быстроизнашивающихся предметов.

Максим Нестеренко, налоговый эксперт

К МБП относят предметы, которые используются в течение не более одного года или нормального операционного цикла, если он больше одного года, в частности: инструменты, хозяйственный инвентарь, специальная оснастка, специальная одежда и т. п. Понятное дело, что при определенных условиях такие предметы тоже будут нуждаться в ремонте. Как его учитывать?

Прежде всего так же, как и в случае с ремонтом товаров, нужно создать комиссию для расследования причин случившегося и определения потребности в ремонте тех или иных МБП.

Бухгалтерский учет

Главная учетная особенность МБП в том, что их списывают с баланса еще до фактического использования, по факту передачи в эксплуатацию. Согласно п. 23 П(С)БУ 9 стоимость МБП, которые переданы в эксплуатацию, исключается из состава активов (списывается с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и соответствующими лицами в течение срока их фактического использования.

То есть на момент, когда возникла потребность в ремонте, МБП фактически нет в суммовом учете предприятия. Не будет ли это проблемой для отражения расходов? По нашему мнению, нет. То есть, как и в случае с ремонтом товаров, комиссия устанавливает необходимость проведения ремонтных мероприятий, и предприятие, ссылаясь на данные количественного учета МБП, отражает расходы на проведение такого ремонта.

Сумма расходов на ремонт МБП в бухучете отражается в составе расходов в корреспонденции со счетами 20, 22, 66, 65, 63, 68 в зависимости от того, какими силами будет осуществляться ремонт. Расходы отражаем в периоде, когда фактически осуществлен ремонт испорченных МБП. Расходы на ремонт отражаем в составе административных, сбытовых или других расходов в зависимости от направлений использования МБП. При этом если ремонт МБП связан с ликвидацией последствий стихийного бедствия — применяем субсчет 977. А если МБП ремонтируются в связи с ущербом, нанесенным виновным лицом — расходы на ремонт «садим» на виновного через субсчет 375.

Налоговый учет

На налоговоприбыльный учет ремонт МБП будет иметь такое же влияние, как и на бухучет. То есть расходы на ремонт МБП уменьшат финрезультат до налогообложения. Никаких разниц в связи с ремонтом МБП осуществлять не нужно. Даже высокодоходникам.

В НДС-учете (если ремонт МБП осуществляется подрядным способом) сумму НДС, указанную в НН, составленной подрядчиком, можно включить в состав налогового кредита. А налоговый кредит по ремонтируемым МБП остается неприкосновенным. Ведь после ремонта МБП не изменят направления своего использования — они будут продолжать использоваться в НДС-облагаемых операциях в пределах хозяйственной деятельности.

Поэтому если вы решили ремонтировать МБП — нет никаких учетных проблем!

Выводы

- Расходы на ремонт МБП в уче е отражаются как расходы периода, в котором был осуществлен ремонт, в зависимости от направления использования МБП.

- То обстоятельство, что МБП на момент ремонта не отражаются в суммовом учете предприятия, никак не влияет на правомерность отражения расходов.

Ремонтирует нерезидент: что с налогами?

Если за ремонт взялся нерезидент, то украинскому предприятию — заказчику таких услуг придется в части НДС-учета правильно определить их место поставки. От этого будет зависеть облагаемость (необлагаемость) услуг нерезидента. По налогу на прибыль стоит обратить внимание на источник получения дохода и территорию нерезидента. Обо всем этом по порядку.

Наталия Адамович, налоговый эксперт

НДС

Сразу скажем: под объект обложения НДС подпадают только те нерезидентские услуги, место поставки которых (определенное по правилам ст. 186 НКУ) находится на территории Украины. И наоборот, нерезидентские услуги, место поставки которых (определенное по правилам ст. 186 НКУ) оказывается «за пределами», не облагают НДС. Причем ремонт ремонту рознь: по отдельным правилам определяют место поставки услуг по ремонту движимого и недвижимого имущества.

Ремонт движимого имущества. Ремонтные работы движимого имущества регулирует отдельный п.п. «г» п.п. 186.2.1 НКУ. Он устанавливает, что для услуг, связанных с движимым имуществом (в том числе ремонтных работ, связанных с движимым имуществом), место поставки услуг определяют по месту их фактической поставки.

Эта категория ремонтных работ, как правило, включает ремонт любого вида движимого имущества: ремонт автотранспортных средств и ремонт мотоциклов; ремонт компьютеров и оборудования связи; ремонт бытовых товаров; ремонт машин и оборудования.

Правда, в одном из своих недавних писем налоговики не совсем корректно растолковали место поставки услуг по ремонту промышленного оборудования (см. письмо ГФСУ от 03.03.2017 г.

№ 4484/6/99-99-15-03-02-15). Не пойми почему место поставки услуг по ремонту промышленного оборудования они определяют как место поставки инженерных услуг согласно п. 186.3 НКУ, т. е. связывают его с местом расположения получателя услуг. Тем не менее

прямая норма п.п. «г» п.п. 186.2.1 НКУ прямо определяет: место поставки работ по ремонту ЛЮБОГО движимого имущества — место фактического выполнения работ

И приписывать им иное место поставки неправильно.

Если нерезидент ремонтирует движимое имущество резидента на территории Украины, то услуги по ремонту такого движимого имущества облагаются НДС, поскольку фактически оказываются на территории Украины.

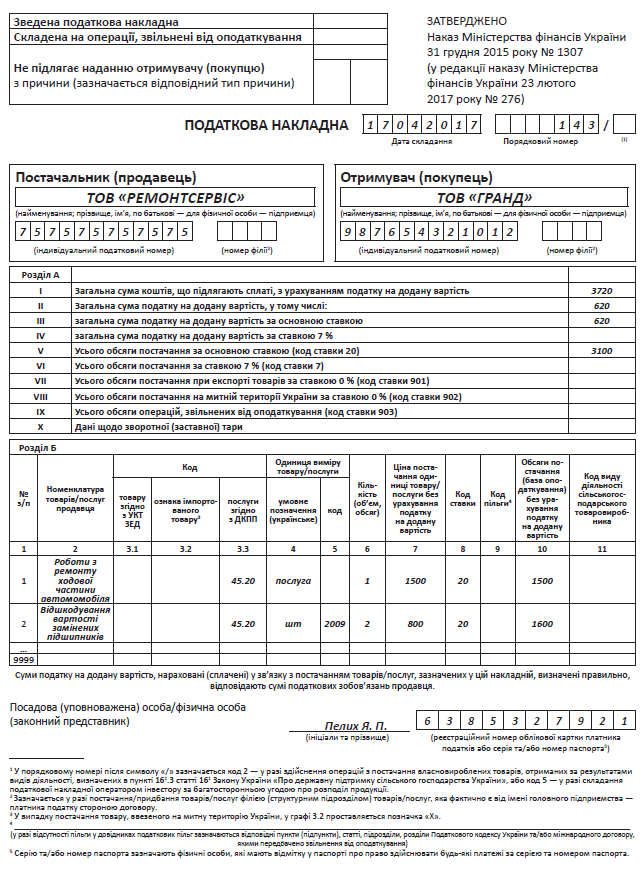

Ответственный за начисление НДС — покупатель услуг, налоговый агент (п. 180.2, ст. 208 НКУ). Налоговые обязательства у него возникают по первому событию: на дату оплаты или дату оформления документа, подтверждающего факт поставки услуг нерезидентом (п. 187.8 НКУ). Для этого получатель услуг составляет НН с типом причины «14» и регистрирует ее в ЕРНН (п. 208.2 НКУ), и показывает начисленные НО в стр. 6 декларации по НДС. Внимание! Если такая НН зарегистрирована своевременно (в сроки из п. 201.10 НКУ), то в периоде ее составления получатель нерезидентских работ по ремонту движимого имущества вправе отразить налоговый кредит в стр. 13 декларации по НДС (п. 198.2 НКУ).

Если нерезидент ремонтирует движимое имущество за пределами Украины (за границей), то у ремонтных работ место поставки — «за пределами». Поэтому

«заграничные» ремонтные работы движимого имущества не являются объектом обложенияНДС

Операции по получению резидентом услуг от нерезидента, место поставки которых определено за пределами таможенной территории Украины, отражать в декларации по НДС и соответственно в приложении Д6 не нужно (см. БЗ 101.20).

В то же время сам вывоз за границу движимого имущества для его ремонта нерезидентом у украинского предприятия будет подлежать условному полному освобождению от НДС согласно п. 206.13 НКУ. А его обратный ввоз будет попадать под частичное освобо жд ение НДС в соответствии с первой частью п. п. 206.2.3 НКУ. НДС начислят только на положительную разницу между суммами налога, рассчитанными исходя из базы налогообложения вывезенного и обратно ввозимого движимого имущества.

Ремонт недвижимого имущества. Для услуг, св язанных с не движимым имуществом, п.п. 186.2.2 имеет отдельное правило определения места поставки — по местонахождению недвижимого имущества. В этой категории услуг названы услуги по подготовке и проведению строительных работ. Причем эту категорию услуг составляют не только услуги по строительству зданий, но и услуги по реконструкции, реставрации и их ремонту.

Нерезидент ремонтирует расположенную на территории Украины недвижимость резидента, тогда ремонтные работы облагаются НДС, так как недвижимость расположена в Украине. В таком случае покупатель должен начислить НДС с ремонтных услуг, полученных от нерезидента (см. выше).

Нерезидент ремонтирует недвижимость резидента, расположенную за пределами Украины (за границей), — ремонтные работы не облагаются НДС.

Налог на прибыль

Налог на репатриацию. Резидент, выплачивая в пользу нерезидента доход с источником его происхождения из Украины, полученный им от ВЭД-услуг, обязан удержать с такого дохода налог по ставке 15 % (за исключением доходов, указанных в пп. 141.4.3 — 141.4.6 НКУ), если иное не предусмотрено положениями международных договоров (п.п. 141.4.2 НКУ).

Требование уплаты налога касается договоров за те виды услуг нерезидентов и доходов от услуг, которые оговорены в п. 141.4 НКУ (например, в виде роялти, фрахта, инжиниринга, арендной платы, от рекламы и др.).

А вот доходы, получаемые нерезидентом от выполнения им услуг по ремонту как движимого, так и недвижимого имущества, налогом на репатриацию не облагаются — они попадают под исключение, что прямо следует из п.п. «й» п.п. 141.4.1 НКУ.

Так что при выплате нерезиденту дохода за

услуги по ремонту как движимого, так и недвижимого имущества удерживать и перечислять в бюджет налог на репатриацию с дохода нерезидента не нужно

Разница для высокодоходников. Норма п.п. 140.5.4 НКУ предусматривает разницу в виде увеличения финрезультата на сумму 30 % стоимости услуг, приобретенных у нерезидентов (в том числе нерезидентов — связанных лиц), зарегистрированных в государствах (на территориях), указанных в п.п. 39.2.1.2 НКУ.

Перечень таких государств (территорий) установлен распоряжением КМУ от 16.09.2015 г. № 977-р. Внимание! Перечень содержит, помимо всяких «оффшорных» государств, и такие страныгосударства, как Болгария, Молдова, Узбекистан, Туркменистан, Киргизия. И если ремонтом занимается нерезидент из этого перечня, то высокодоходнику придется считать ͪ30 % разницуͫ.

Ремонтируем арендованную у физлица недвижимость

Часто арендаторы, едва получив ключи от арендуемого помещения, бросаются переоборудовать его на свой вкус. Хотя необходимость раскошелиться на ремонт может возникнуть и позже — в процессе длительной эксплуатации недвижимости. Интересно, всегда ли потраченные арендатором средства на ремонт/улучшение объекта аренды считаются доходом арендодателя-физлица? Давайте разбираться вместе.

Наталья Белова, эксперт по вопросам оплаты труда

Из предыдущих материалов вы смогли узнать, друзья, что представляет собой техническое обслуживание, ремонт и улучшение основных средств, а также кто и каким образом обязан поддерживать в работоспособном состоянии имущество, находящееся в аренде.