Книга: Себестоимость (3/12)

3. «Анатомия» себестоимости

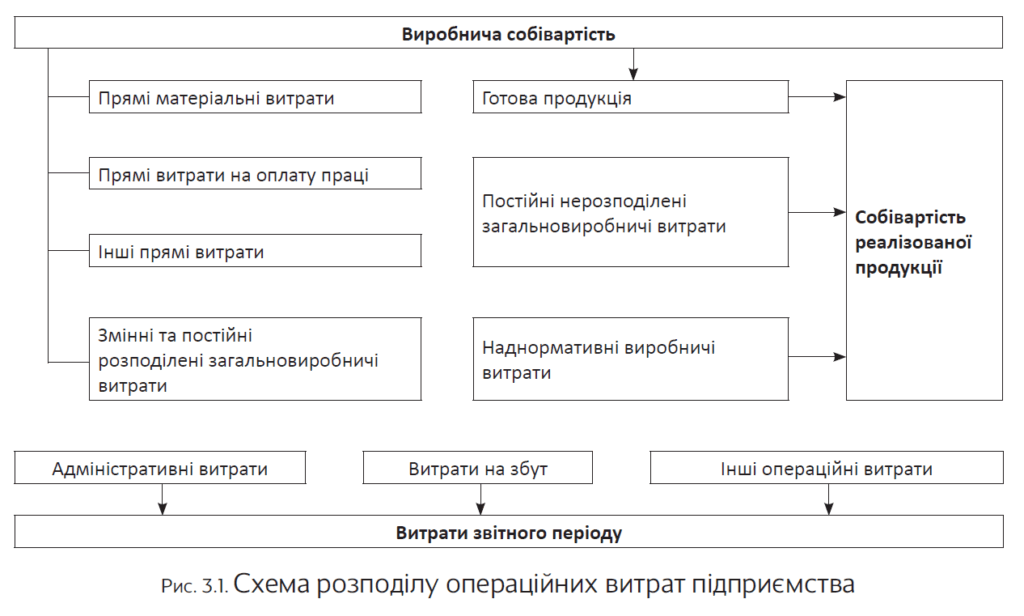

Производственные предприятия определяют два вида себестоимости: себестоимость реализованной продукции (работ, услуг) и производственную себестоимость. О том, что собой представляют эти показатели и какие расходы в себя включают, пойдет речь далее.

Каждое производственное предприятие в первую очередь рассчитывает производственную себестоимость продукции. Из каких расходов она состоит, «знает» абзац второй п. 11 П(С)БУ 16. Так, в нее включаются:

— прямые материальные затраты;

— прямые затраты на оплату труда;

— другие прямые затраты;

— переменные общепроизводственные затраты;

— постоянные распределенные общепроизводственные затраты.

При этом производственная себестоимость продукции уменьшается на:

— справедливую стоимость сопутствующей продукции, которая реализуется;

— стоимость используемой на предприятии сопутствующей продукции в оценке ее возможного использования.

Таким образом, производственная себестоимость продукции включает только затраты, непосредственно связанные с ее производством, а в части затрат на управление — только распределенные общепроизводственные затраты. Те виды косвенных (накладных) затрат, которые не связаны непосредственно с изготовлением продукции (административные затраты, затраты на сбыт и другие затраты операционной деятельности предприятия), не включаются в состав производственной себестоимости и, следовательно, не распределяются на каждую единицу объекта калькулирования.

По производственной себестоимости оценивают готовую продукцию.

Производственная себестоимость реализованной продукции (работ, услуг) является частью себестоимости реализации, которая включает также нераспределенные постоянные общепроизводственные затраты и сверхнормативные производственные затраты (абзац первый п. 11 П(С)БУ 16).

Отметим, что, кроме производственной себестоимости и себестоимости реализации, существуют еще так называемые затраты отчетного периода. Они включают административные затраты, затраты на сбыт и другие операционные затраты.

Наглядное распределение операционных затрат предприятия между производственной себестоимостью, себестоимостью реализованной продукции и затратами периода покажем на рис. 3.1.

Подробнее «анатомия» затрат, входящих в состав производственной себестоимости продукции (работ, услуг) и себестоимости реализации, представлена в табл. 3.1.

Таблица 3.1. Затраты, включаемые в себестоимость

| Вид затрат | Состав затрат | Норма П(С)БУ 16 | |

| Прямые материальные затраты* | Стоимость сырья и основных материалов, составляющих основу продукции, которая производится, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту затрат. То есть стоимость тех запасов, которые используются не для производства продукции, работ и услуг, а для других целей (капитальное строительство, административные нужды), в состав производственной себестоимости не включается. Прямые материальные затраты уменьшаются на стоимость возвратных отходов, полученных в процессе производства, которые оцениваются в порядке, изложенном в п. 11 П(С)БУ 16 | П. 12 | |

| * Об организации учета прямых материальных затрат производства читайте в подразделе 7.1 на с. 41. | |||

| Прямые затраты на оплату труда* | Заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту затрат** | П. 13 | |

| * С организацией учета прямых затрат на оплату труда можно ознакомиться в подразделе 7.3 на с. 48. ** Обратите внимание: при сдельной форме оплаты труда прямое отнесение к составу себестоимости отдельных видов (групп) продукции основной заработной платы производственных рабочих проблем не вызывает. Это происходит на основании первичных документов. А вот в отношении заработка, начисленного за отработанное время, и различных видов доплат возникают трудности при их распределении между конкретными объектами калькулирования. Сделать это непосредственно по данным первичных документов часто невозможно. Поэтому фактически начисленную сумму такой заработной платы включают в состав общепроизводственных затрат, а затем распределяют между отдельными видами продукции (работ, услуг) пропорционально принятой на предприятии базе распределения (см. раздел 8 на с. 67). | |||

| Другие прямые затраты* | Все другие производственные затраты, которые могут быть непосредственно (на основании первичных документов) отнесены к конкретному объекту затрат, в частности: — отчисления на социальные мероприятия; — плата за аренду земельных и имущественных паев; — амортизация; — потери от брака, которые состоят из стоимости окончательно забракованной по технологическим причинам продукции (изделий, узлов, полуфабрикатов), уменьшенной на ее справедливую стоимость, и затрат на исправление такого технически неизбежного брака | П. 14 | |

| * Об организации учета других прямых затрат см. в подразделе 7.4 на с. 52. | |||

| Общепроизводственные затраты* | Переменные | Затраты на обслуживание и управление производством (цехами, участками), которые изменяются прямо пропорционально изменению объема деятельности. Переменные общепроизводственные затраты включаются в производственную себестоимость продукции (работ, услуг) в полном объеме путем распределения на каждый объект затрат с использованием выбранной базы распределения (часов труда, заработной платы, объема деятельности, прямых затрат и т. д.) исходя из фактической мощности отчетного периода | Абзац второй п. 16 |

| Постоянные | Затраты на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные затраты включаются в производственную себестоимость продукции (работ, услуг) с помощью распределения на каждый объект затрат с использованием выбранной базы при нормальной мощности**. То есть в себестоимость производства попадает только распределенная часть постоянных общепроизводственных затрат. Нераспределенные постоянные общепроизводственные затраты включаются в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Таким образом, они попадают в состав затрат отчетного периода | Абзац третий п. 16 | |

| * Перечень и состав переменных и постоянных общепроизводственных затрат предприятие устанавливает самостоятельно. Обратите внимание: общая сумма распределенных и нераспределенных постоянных общепроизводственных затрат не может превышать их фактической величины. Подробнее о общепроизводственных затратах и их распределении см. в разделе 8 на с. 67. ** Согласно п. 4 П(С)БУ 16 нормальная мощность — это ожидаемый средний объем деятельности, который может быть достигнут в условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства. | |||

| Сверхнормативные производственные затраты* | Расходование (использование) ресурсов на производство сверх норм, нормативов, расценок и т. д., утвержденных уполномоченным органом | — | |

| * Сверхнормативные затраты включаются в себестоимость реализованной продукции, работ, услуг (по решению руководителя предприятия) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения (см. письмо Минфина от 15.04.2005 г. № 31-04220-20-17/6687). | |||

Выводы

- Производственная себестоимость продукции включает только затраты, непосредственно связанные с ее производством, а в части затрат на управление — только распределенные общепроизводственные затраты.

- Себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода, нераспределенных постоянных общепроизводственных затрат и сверхнормативных производственных затрат.

- Сверхнормативные затраты включаются в себестоимость реализованной продукции (работ, услуг) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения.