Книга: Себестоимость (4/12)

4. Классификация затрат на производство

В предыдущем разделе вы ознакомились с составом затрат, включаемых в себестоимость продукции (работ, услуг). При этом все они имеют определенный набор отличительных особенностей и разное значение в изготовлении продукции (выполнении работ, оказании услуг). В связи с этим для правильной организации производственного учета и расчета себестоимости продукции (работ, услуг) затраты на производство классифицируют по определенным признакам. Об этой классификации и пойдет речь далее.

4.1. общая классификация

Чтобы эффективно организовать учет и правильно определить себестоимость производства продукции (работ, услуг), следует применять классификацию затрат по следующим признакам (см. табл. 4.1):

Таблица 4.1. Классификация затрат на производство

| № з/п | Признаки | Затраты |

| 1 | По центрам ответственности (месту возникновения затрат) | Затраты производства, цеха, участка, технологического передела, службы и т. п |

| 2 | По видам продукции, работ, услуг | Затраты на изделия, типовые представители изделий, группы однородных изделий, детали, узлы, заказы, процессы и т. п |

| 3 | По отношению затрат к процессу производства | Основные |

| Накладные | ||

| 4 | По способам отнесения на себестоимость продукции (работ, услуг) | Прямые |

| Косвенные | ||

| 5 | По степени влияния объема производства на уровень затрат | Переменные |

| Постоянные | ||

| 6 | По отношению к себестоимости продукции (работ, услуг) | Затраты на продукцию (работы, услуги) |

| Затраты периода | ||

| 7 | По целесообразности расходования | Эффективные (продуктивные) |

| Неэффективные (непроизводительные) | ||

| 8 | По единству состава (однородности) затрат | Одноэлементные |

| Комплексные | ||

| 9 | По периодам признания (времени возникновения) | Текущие расходы |

| Расходы будущих периодов | ||

| Будущие расходы | ||

| 10 | По видам расходов (экономическому содержанию) | Затраты по экономическим элементам |

| Расходы по статьям калькуляции | ||

| 11 | По возможности осуществления контроля за затратами | Контролируемые |

| Неконтролируемые |

В табл. 4.1 вы увидели общую классификацию затрат на производство. Далее мы хотим ознакомить вас с приведенными видами затрат подробнее.

Классификация по центрам ответственности. В зависимости от организационной структуры предприятия могут выделять различные центры ответственности (места возникновения затрат). Это могут быть цеха, участки, службы и другие структурные подразделения предприятия. Такие центры ответственности целесообразно выделять в самостоятельные объекты учета и группировать по ним затраты на производство.

В зависимости от характера и назначения выполняемых процессов производство делят на:

1) основное производство — цеха и участки, принимающие непосредственное участие в изготовлении продукции (работ, услуг), для выпуска которой предназначено предприятие;

2) вспомогательные производства — производства, предназначенные для обслуживания основного производства инструментом, принадлежностями, запасными частями для ремонта оборудования, различными видами энергии, транспортными и другими работами и услугами. Это, в частности, инструментальные и ремонтные цеха, транспортные подразделения, лаборатории и т. д. В составе вспомогательного производства планируют и учитывают также подсобные производства (за исключением подсобного сельского хозяйства) — лесопильное, кирпичное и т. д.;

3) непромышленные производства и хозяйства — непромышленный транспорт, жилищно-коммунальное хозяйство и объекты социально-культурного назначения, подсобные сельскохозяйственные предприятия и другие структурные подразделения, которые не участвуют в производстве.

Распределение затрат по видам производств позволяет определить себестоимость услуг вспомогательных производств и включить их в себестоимость соответствующих видов продукции (работ, услуг) основного производства.

Места возникновения (цеха, участки) являются объектами аналитического учета затрат на производство по элементам затрат и статьям калькуляции. Причем поскольку структурные подразделения определенным образом соподчинены (например, «цех — участок — бригада»), аналитический учет по местам возникновения затрат должен строиться по иерархическому принципу.

Обратите внимание:

номенклатуру (перечень) мест возникновения затрат устанавливают на определенный период и закрепляют приказом руководителя предприятия об организации бухгалтерского учета

Установление такой номенклатуры позволяет уже на начальном этапе бухучета классифицировать затраты, возникающие в подразделениях предприятия, и обеспечивать дифференцированное распределение понесенных затрат на единицу продукции, необходимое для точного калькулирования себестоимости.

Классификация по видам продукции, работ, услуг. На основании этой классификации все затраты, включаемые в себестоимость продукции (работ, услуг), группируют по типам (сериям, группам) изделий или по отдельным производственным заказам. С ее помощью определяют экономическую целесообразность производства отдельных видов продукции (работ, услуг).

Классификация по отношению затрат к процессу производства. Эта классификация выделяет два конкретных вида затрат: основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическими процессами производства. Накладные же затраты возникают в связи с управлением и обслуживанием производства.

Например, заработная плата производственных рабочих непосредственно связана с технологическими процессами производства продукции. А следовательно, затраты на ее выплату являются основными. А вот заработная плата вспомогательных рабочих и аппарата управления цеха связана только с обслуживанием производства и его управлением. Поэтому ее относят к накладным расходам.

Классификация по способу отнесения на себестоимость. В зависимости от способа отнесения затрат на себестоимость продукции (работ, услуг) выделяют прямые затраты и косвенные.

Прямыми являются затраты, которые связаны с производством отдельных видов продукции или выполнением конкретных работ и могут быть отнесены на их себестоимость непосредственно, без распределения, по данным первичных документов.

Такими затратами в большинстве отраслей промышленности являются, например, затраты сырья, основных материалов, покупных изделий и полуфабрикатов, основная заработная плата производственных рабочих и т. д.

Косвенными считаются затраты, которые связаны с производством нескольких видов продукции (работ, услуг) и поэтому должны быть соответствующим образом распределены с помощью специальных методов.

К косвенным относятся общепроизводственные затраты. Их сначала аккумулируют на сборно-распределительном счете 91 «Общепроизводственные затраты», а затем включают в себестоимость конкретных изделий с помощью специальных расчетов. При этом базу распределения выбирают с учетом особенностей организации и технологии производства. Ее нужно обязательно указать в приказе об учетной политике.

Учтите: установленная база не должна изменяться в течение всего финансового года. Подробнее о выборе базы распределения и непосредственно о процедуре распределения общепроизводственных расходов вы можете прочитать в разделе 8 на с. 67.

Имейте в виду, что разделение затрат на прямые и косвенные имеет условный характер. Одни и те же виды затрат для одного предприятия могут быть прямыми, а для другого — косвенными. Здесь все зависит от особенностей технологического процесса и организации производства.

Например, в отраслях добывающей промышленности, на предприятиях, производящих электрическую и тепловую энергию, все затраты на производство прямые. В тех же отраслях промышленности, в которых из исходного сырья и в одном технологическом процессе производят несколько видов продукции (например, нефтеперерабатывающая промышленность), даже затраты сырья и основных материалов требуют косвенного распределения.

Разделение затрат на прямые и косвенные не нужно отождествлять с разделением их на основные и накладные

Ведь часто основные затраты исходя из конкретных условий приходится распределять косвенным путем, а некоторые накладные расходы относить на себестоимость продукции по прямому признаку.

Классификация по степени влияния объема производства на уровень затрат. По этой классификации выделяют два вида затрат: переменные и постоянные.

Переменными считаются затраты, абсолютная величина которых изменяется (увеличивается или уменьшается) в зависимости от изменения объема производства. Ярким примером таких затрат являются затраты сырья и материалов. Так, увеличение объемов производства предприятия требует увеличения количества сырья и материалов, используемых в этом производстве. А следовательно, растут и затраты на них. И наоборот — при уменьшении объемов производства уменьшается и расходование сырья и материалов. В такую зависимость попадают также затраты технологического топлива и энергии, сдельная оплата труда производственных рабочих, единый взнос на общеобязательное государственное социальное страхование (далее — ЕСВ), начисляемый на нее, и т. д.

Но учтите: увеличение затрат не всегда будет пропорциональным увеличению объема производства. То же самое касается и взаимозависимости уменьшения затрат от уменьшения объема производства. Так, часть переменных затрат может увеличиваться в меньшей степени, чем объем производства, поскольку с увеличением объема производства создаются благоприятные условия для лучшего использования основных средств, топлива, материалов, повышения производительности труда, снижения материалоемкости продукции и т. д. В связи с этим эту группу затрат правильнее считать условно-переменной.

А вот абсолютная величина постоянных затрат при изменении объема выпуска продукции (работ, услуг) существенно не изменяется

Типичными представителями постоянных затрат являются затраты на содержание аппарата управления цехами, амортизационные отчисления (за исключением случая, когда амортизация рассчитывается производственным методом), затраты на отопление и освещение помещений и т. д.

Отметим, что в некоторых случаях с ростом выпуска продукции (работ, услуг) эти затраты могут несколько увеличиться. Но поскольку это увеличение обычно незначительное, на него можно закрыть глаза и условно считать такие затраты постоянными.

При росте производства постоянные затраты являются важным фактором снижения себестоимости. Как мы сказали ранее, они остаются относительно неизменными по абсолютной величине, соответственно их величина при росте выпуска уменьшается в расчете на единицу продукции (работ, услуг).

Переменные же затраты в общем случае растут в прямой зависимости от увеличения объемов производства, но рассчитанные на единицу продукции (работ, услуг) являются постоянной величиной.

Классификация по отношению к себестоимости продукции (работ, услуг). По этому признаку выделяют затраты на продукцию и затраты периода. Рассмотрим, что представляет собой каждый из этих видов затрат.

Затратами на продукцию являются затраты, связанные с производством продукции (работ, услуг) и составляющие ее себестоимость согласно нормам П(С)БУ 16. Составляющие производственной себестоимости вы можете увидеть на рис. 3.1 (см. с. 11).

В свою очередь, затраты периода не включаются в производственную себестоимость и являются затратами того периода, в котором они были понесены. Такими затратами являются затраты на управление предприятием (административные), на сбыт продукции и другие операционные затраты, а также нераспределенные постоянные общепроизводственные затраты и сверхнормативные производственные затраты.

Классификация по целесообразности расходования. Здесь затраты подразделяют на эффективные и неэффективные.

Эффективные — это продуктивные затраты, предусмотренные технологией и организацией производства.

Неэффективные же затраты — это затраты непроизводительного характера, в результате которых не будут получены доходы, поскольку не будет произведен продукт. Такие затраты необязательны и возникают в результате определенных недостатков организации производства, нарушения технологии и т. д. К ним относятся потери от брака, простоев, недостачи и потери от порчи товарно-материальных ценностей и т. д. (см. подраздел 7.5 на с. 54).

Выделение неэффективных затрат необходимо для того, чтобы не допустить проникновения потерь в планирование и нормирование, а сверхнормативных затрат — в производственную себестоимость.

Классификация по единству состава затрат. Эта классификация предусматривает выделение двух видов затрат: одноелементных и комплексных.

Одноэлементные затраты являются однородными по экономическому содержанию, то есть состоят из одного элемента затрат. Примеры: затраты сырья и материалов, заработная плата, затраты топлива, энергии и т. д.

А вот комплексные затраты такой однородностью не отличаются.

Они состоят из различных по экономическому содержанию элементов

Такими затратами, в частности, являются общепроизводственные затраты, в состав которых входят заработная плата цехового персонала, материалы, использованные на хозяйственные нужды цеха, амортизация здания цеха и т. д.

Классификация по времени возникновения. В зависимости от времени возникновения и отнесения на себестоимость продукции (работ, услуг) затраты делят на текущие затраты, затраты будущих периодов и будущие затраты.

Текущие затраты — это затраты на производство текущего отчетного периода, которые должны быть включены в себестоимость продукции (работ, услуг), изготовленной в течение этого отчетного периода.

Затратами будущих периодов являются затраты, понесенные в текущем отчетном периоде, но подлежащие включению в состав себестоимости продукции (работ, услуг), которая будет выпускаться в следующих отчетных периодах. Типичными представителями таких затрат являются авансовые платежи по арендной плате, по подписке периодических изданий и т. д.

Будущие затра ты — это затраты, которые в текущем отчетном периоде еще не осуществлены, но для правильного формирования фактической себестоимости продукции (работ, услуг) подлежат включению в затраты производства за текущий отчетный период в плановом размере. То есть это своего рода «зеркальное отражение» затрат будущих периодов. Яркий пример будущих затрат — обеспечение на оплату отпусков.

Такое разделение затрат осуществляют для наиболее полного и равномерного отражения в себестоимости всех затрат.

Классификация по возможности осуществления контроля за затратами. Здесь выделяют контролируемые и неконтролируемые затраты.

Контролируемые затраты могут контролироваться работниками предприятия. Затраты, которые не поддаются такому контролю, считаются неконтролируемыми.

Классификация по экономическому содержанию. По этому признаку затраты группируют по экономическим элементам (что и сколько израсходовано на производство) и по статьям калькуляции (на что понесены затраты).

Группировка затрат по элементам показывает, сколько осуществлено тех или иных видов затрат (материальных, денежных) в целом по предприятию за определенный период времени без распределения их на отдельные виды продукции и другие общепроизводственные нужды. При этом не имеет значения, где они возникли и на производство какого конкретного изделия использованы.

А вот классификация затрат по статьям калькуляции раскрывает целевое назначение затрат и их связь с технологическим процессом.

О классификации затрат по экономическому содержанию поговорим подробнее в подразделах 4.2 и 4.3.

4.2. Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам позволяет проанализировать, что израсходовано за текущий отчетный период. Она является базой для планирования оборотных средств предприятия.

Под экономическим элементом понимают первичный однородный вид затрат на производство, который на уровне предприятия невозможно разложить на составные части. Пункт 21 П(С)БУ 16 выделяет 5 экономических элементов:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные мероприятия;

— амортизация;

— другие операционные расходы.

«Препарируем» эти элементы в табл. 4.2, акцентируя внимание на затратах, возникающих при производстве продукции (работ, услуг).

Таблица 4.2. Группировка затрат по экономическим элементам

| Элемент затрат | Затраты, включаемые в состав соответствующего элемента |

| Материальные затраты | 1) сырье и материалы (основные и вспомогательные), используемые при изготовлении продукции, для технологических целей и содействия в производственном процессе, кроме возвратных отходов, стоимость которых вычитается; 2) покупные полуфабрикаты и комплектующие изделия, подлежащие монтажу или дополнительной обработке; 3) товары, которые использованы для производственно-хозяйственных нужд, т.е. без продажи другим лицам; 4) топливо и энергия, приобретенные у сторонних организаций для технологических целей, отопления и освещения производственных помещений, транспортных работ, связанных с обслуживанием производства собственным транспортом, и т.п; 5) запасные части, использованные для ремонта основных средств, других необоротных материальных активов, малоценных и быстроизнашивающихся предметов (далее — МБП); 6) строительные материалы, израсходованные на технологические цели, содержание и ремонт необоротных активов; |

| 7) тара и тарные материалы, использованные при производстве продукции, если это предусмотрено технологическим процессом и осуществляется в цехе (на участке) до сдачи готовой продукции на склад; 8) МБП, использованные в производственной деятельности предприятия (инструмент, хозяйственный инвентарь, специальная оснастка, спецодежда и т. п.); 9) работы и услуги производственного характера, выполненные для предприятия сторонними организациями: — обработка сырья и материалов; — осуществление отдельных операций по производству продукции; — транспортные услуги сторонних организаций на перевозку груза по территории предприятия, которые являются составляющей технологического процесса производства; — проведение испытаний с целью определения качества сырья и материалов, используемых в производстве, на соответствие установленным стандартам и техническим условиям и т. п; 10) потери вследствие недостачи материальных ценностей в пределах установленных норм естественной убыли | |

| Расходы на оплату труда | 1) расходы на выплату основной и дополнительной заработной платы персоналу в соответствии с системой оплаты труда, принятой на предприятии, включая любые виды денежных и материальных доплат; 2) гарантийные и компенсационные выплаты, связанные с индексацией заработной платы, компенсацией в связи с задержкой выплаты заработной платы и т. п., в порядке и размерах, предусмотренных законодательством; 3) выплаты за неотработанное время, предусмотренные законодательством (расходы на оплату отпусков или ежемесячных отчислений на создание обеспечения будущих оплат отпусков, оплата простоев не по вине работников и т.п.); 4) прочие расходы на оплату труда, которые признаются элементами расходов на оплату труда |

| Отчисления на социальные мероприятия | 1) отчисления сумм ЕСВ в размерах и порядке, установленных законодательством; 2) отчисления на индивидуальное страхование рабочих, занятых производством, и аппарата управления цехами; 3) отчисления на другие социальные мероприятия |

| Амортизация | 1) амортизация основных средств; 2) амортизация прочих необоротных материальных активов; 3) амортизация нематериальных активов |

| Прочие операционные расходы | Расходы, не вошедшие в состав элементов, указанных в предыдущих строках этой таблицы, в частности: 1) расходы, связанные с управлением производством, на: — приобретение лицензий и других специальных разрешений, связанных с производством продукции (работ, услуг); — командировки производственных рабочих и аппарата управления цехами; — участие в семинарах, связанных с производством продукции (работ, услуг); — услуги связи (почтовые, телеграфные, телефонные, Интернет и т. п.), связанные с производством продукции (работ, услуг) и обслуживанием производственного процесса; — приобретение литературы для информационного обеспечения производственного процесса; |

| — оплату за использование и обслуживание технических средств управления, связанных с производственным процессом (вычислительной техники, средств сигнализации, пожарной и сторожевой охраны); — охрану труда и технику безопасности; 2) налоги, сборы и другие обязательные платежи, включаемые в производственную себестоимость продукции (работ, услуг); 3) сумма уплаченных платежей за пользование полученными в оперативный лизинг (аренду) необоротными активами; 4) расходы по страхованию рисков, связанных с производственным процессом; 5) расходы на перевозку производственных рабочих к месту работы и обратно; 6) расходы на оплату работ и услуг сторонних предприятий и организаций; 7) расходы, связанные с испытаниями, контролем за соответствием качества изделий, деталей, узлов установленным стандартам или техническим условиям; 8) расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения; 9) другие расходы |

Таким является группировка затрат по экономическим элементам. Она, безусловно, необходима и важна, но все-таки не дает ответов на такие важные вопросы

— каковы цели и назначение понесенных затрат;

— являются ли те или иные затраты целесообразными;

— какова связь между затратами и полученными результатами;

— какова взаимосвязь затрат с объемом производства?

Кроме того, указанная классификация не позволяет осуществить контроль и анализ затрат по целевому назначению в процессе производства, вычислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия.

В связи с этим возникает необходимость группировать затраты на производство еще и по статьям калькуляции, по которым исчисляется себестоимость продукции. О статьях калькуляции мы и поговорим.

4.3. Группировка затрат по статьям калькуляции

Калькуляционной статьей следует считать определенный вид затрат, составляющих себестоимость как отдельных видов, так и всей продукции в целом. Группировка затрат по статьям калькуляции является основой для расчета себестоимости готовых изделий, полуфабрикатов, отдельных технологических узлов и деталей, а также для вычисления затрат по местам их возникновения (цехам, участкам и т. д.).

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) предприятие устанавливает самостоятельно с учетом своей отраслевой принадлежности, выпускаемой продукции, технологического процесса и метода планирования затрат на предприятии. Свой выбор предприятие должно отразить в приказе об учетной политике.

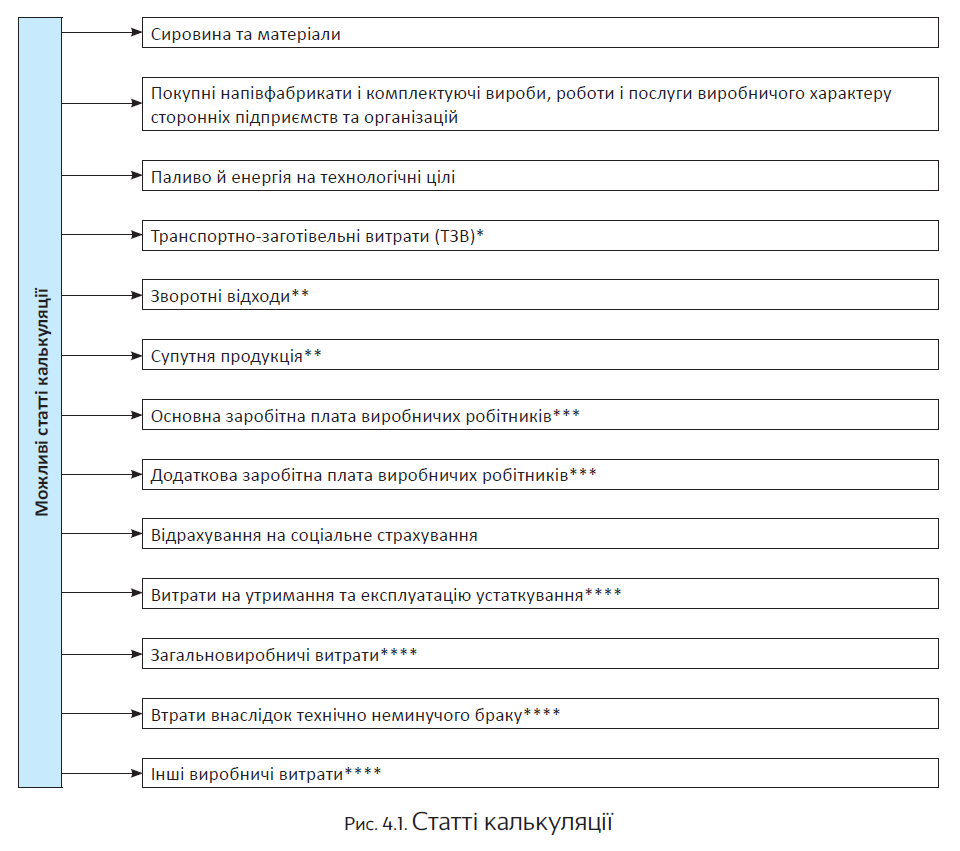

Основные статьи калькуляции показаны на рис. 4.1 (см. с. 21).

* Выделение ТЗР в отдельную калькуляционную статью возможно в том случае, если для их учета применяют отдельный субсчет и их величина значительна.

** Вычитаются при расчете себестоимости.

*** Возможно объединение статей «Основная заработная плата производственных рабочих» и «Дополнительная заработная плата производственных рабочих» в одну — «Заработная плата производственных рабочих».

**** Предприятия могут объединить приведенные статьи в одну — «Общепроизводственные затраты» или, наоборот, дополнить калькуляцию другими статьями.

Отметим, что на рис. 4.1 приведены возможные статьи калькуляции. В то же время в зависимости от особенностей техники, технологии и организации производства, а также удельного веса отдельных видов затрат в себестоимости продукции (работ, услуг) предприятия могут:

— объединять некоторые из приведенных статей калькуляции в одну;

— выделять из одной типовой статьи несколько статей калькуляции.

Учтите также, что предприятия, использующие полуфабрикатный вариант калькулирования себестоимости, могут выделить полуфабрикаты собственного производства в одноименную статью (см. с. 22).

На каждой статье калькуляции остановимся подробнее.

Сырье и материалы. Сюда попадает стоимость:

— сырья и материалов, которые входят в состав продукции (работ, услуг), производимой, образуя ее основу, или являются необходимыми компонентами для ее изготовления;

— вспомогательных материалов, используемых для технологических целей;

— покупных материалов, используемых в процессе производства продукции (выполнения работ, оказания услуг) для обеспечения нормального технологического процесса и упаковки продукции*****;

***** Если упаковка согласно техпроцессу изготовления продукции осуществляется во время производства (в производственных цехах) до сдачи на склад готовой продукции.

— МБП, которые используются в процессе изготовления продукции (выполнения работ, оказания услуг).

Затраты по статье «Сырье и материалы» включают в себестоимость отдельных изделий (группы изделий) и заказов прямым путем

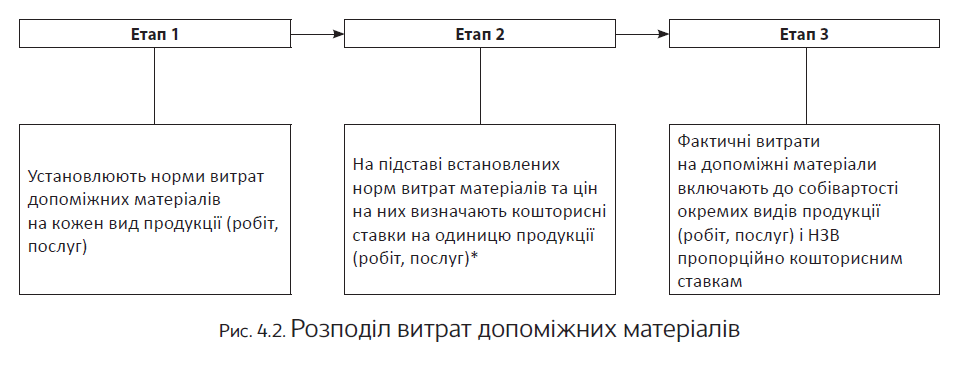

Затраты вспомогательных материалов, используемых при изготовлении продукции (работ, услуг) и для обеспечения производственного процесса, учитывают в общем так же, как и основных. Однако если непосредственное отнесение их к себестоимости конкретных видов продукции затруднено, стоимость использованных вспомогательных материалов распределяют косвенным путем в следующем порядке (см. рис. 4.2):

* Сметные ставки периодически пересматривают в соответствии с изменением норм затрат материалов или цен.

Обратите внимание: допускается не устанавливать сметные ставки вспомогательных материалов на единицу продукции (работ, услуг), а относить на себестоимость их фактические затраты пропорционально затратам по норме.

Стоимость МБП, использованных во время производства, списывают в состав затрат производства в момент их передачи в эксплуатацию.

Полуфабрикаты собственного производства. Как мы уже говорили, предприятия, использующие полуфабрикатный вариант калькулирования себестоимости продукции (например, предприятия машиностроительной, металлургической, судостроительной, химической, нефтехимической промышленности), из общей статьи «Сырье и материалы» могут выделять статью «Полуфабрикаты собственного производства».

Полуфабрикаты собственного производства — это продукты, полученные в отдельных цехах, переделах, которые еще не прошли всех установленных технологическим процессом операций и подлежат доработке в последующих цехах (переделах) этого же предприятия или укомплектованию в изделия.

Учтите:

не относятся к полуфабрикатам собственного производства запасы, изготовленные предприятием для собственных нужд

В качестве примера здесь можно привести инструменты общего назначения, электроды и т. д. Их принимают на соответствующий балансовый счет запасов и в дальнейшем учете они не отличаются от покупных.

Предприятия, применяющие в планировании и учете себестоимости продукции эту статью калькуляции, составляют плановые и отчетные калькуляции на полуфабрикаты собственного производства в постатейном разрезе.

Имейте в виду: независимо от того, какой вариант учета затрат и калькулирования себестоимости применяет предприятие (бесполуфабрикатный или полуфабрикатный), себестоимость полуфабрикатов собственного производства должна полностью войти в себестоимость тех изделий, при изготовлении которых они были потреблены.

Покупные полуфабрикаты и комплектующие изделия, работы и услуги производственного характера сторонних предприятий и организаций. Напомним: покупные полуфабрикаты — это изделия, изготовленные другими предприятиями и предназначенные для производства определенных видов продукции.

К этой статье калькуляции включают стоимость:

— приобретенных готовых комплектующих изделий и полуфабрикатов, требующих затрат труда по их обработке и сборке при укомплектовании выпускаемой продукции;

— заготовок и деталей, приобретенных в черновом или обработанном виде;

— услуг производственного характера, предоставленных другими предприятиями (по частичной обработке сырья, материалов, полуфабрикатов, изделий и т. д.), если они могут быть прямо (непосредственно) отнесены на себестоимость отдельных видов продукции (работ, услуг).

Обратите внимание: здесь не отражают стоимость комплектующих изделий, не требующих обработки и монтажа на предприятии.

Стоимость покупных комплектующих изделий, полуфабрикатов, работ и услуг производственного характера включают непосредственно в себестоимость отдельных изделий (группы изделий) и заказов прямым путем.

Топливо и энергия на технологические цели. В этой статье калькуляции свое место находит стоимость всех видов топлива и энергии (как получаемых со стороны, так и производимых самим предприятием), которые непосредственно расходуются в технологическом процессе производства продукции (при выполнении работ, оказании услуг).

В энергоемких производствах затраты на энергию целесообразно выделить в отдельную статью калькуляции «Энергия на технологические цели».

В зависимости от направления их использования затраты топлива и энергии на технологические цели включают в себестоимость продукции (работ, услуг) следующим образом:

— прямо по фактической себестоимости топлива и энергии на основании показаний контрольно-измерительных приборов — если они потреблены при изготовлении определенных видов изделий;

— косвенно — если топливо и энергия использованы для производства различных изделий.

Отсутствуют контрольно-измерительные приборы? В таком случае стоимость топлива и энергии для технологических целей относите на себестоимость отдельных изделий пропорционально сметным ставкам в порядке, предусмотренном для вспомогательных материалов (см. с. 22).

Энергия, используемая на технологические цели, может быть собственной (т. е. производиться в энергетических цехах предприятия) и покупной.

Затраты на производство собственной энергии, а также на трансформацию и передачу приобретенной энергии до места ее потребления включают в себестоимость продукции (работ, услуг) этих предприятий по фактической производственной себестоимости такой энергии. Исключение — случаи, когда производство энергии планируется в составе продукции, реализуемой, и когда она отпускается по установленным тарифам.

Затраты на покупную энергию состоят из затрат на ее оплату по установленным тарифам.

Обратите внимание: затраты топлива и энергии на отопление производственных помещений, внутреннее и внешнее освещение и другие производственные нужды включают в состав общепроизводственных расходов.

Стоимость покупного топлива и энергии, которые реализуются без дополнительной обработки на предприятии, не включается в затраты производства

Транспортно-заготовительные расходы. Эта статья калькуляции включает затраты на приобретение и доставку на предприятие сырья и материалов (основных и вспомогательных), покупных изделий, полуфабрикатов, топлива и МБП. Причем ТЗР выделяют в самостоятельную статью только тогда, когда для их учета применяют отдельный субсчет и их удельный вес в стоимости сырья, материалов и покупных полуфабрикатов является достаточно большим.

ТЗР списывают на себестоимость продукции (работ, услуг) и распределяют по видам изделий одновременно и пропорционально списанию стоимости израсходованных на производство материальных ценностей.

Обратныеотходы. Эта статья калькуляции включает стоимость возвратных отходов, которую вычитают из общей суммы материальных затрат, отнесенной на себестоимость продукции (работ, услуг). Подробнее учет возвратных отходов приведен на с. 46.

Сопутствующая продукция. К этой статье калькуляции относят стоимость сопутствующей продукции, которая получена одновременно с основным (целевым) продуктом в едином технологическом процессе. Такая продукция по качеству соответствует установленным стандартам или техническим условиям, принимается отделом технического контроля и предназначается для дальнейшей переработки на предприятии или отпуска сторонним субъектам хозяйствования(п. 428 Методрекомендаций № 373).

Перечень сопутствующей продукции в отдельных отраслях промышленности можно найти в приложении 4 к Методрекомендациям № 373.

Учтите: сопутствующая продукция самостоятельно не калькулируется. Она может оцениваться по (п. 11 П(С)БУ 16):

— справедливой стоимости — в случае реализации такой продукции сторонним покупателям;

— цене возможного использования — если такая продукция используется на самом предприятии. При этом цену возможного использования можно определять как разницу между ценой материала, заменяемого сопутствующим продуктом, и суммой дополнительных расходов, связанных с подготовкой его к использованию.

Отметим также, что п. 431 Методрекомендаций № 373 допускает оценку сопутствующей продукции по плановой (нормативной) себестоимости аналогичного продукта.

Имейте в виду: выбранный метод оценки нужно зафиксировать в приказе об учетной политике предприятия.

Стоимость сопутствующей продукции (определенную в зависимости от направления ее использования) вычитают из себестоимости основного продукта.

При калькулировании продуктов, полученных в комплексных производствах, стоимость сопутствующей продукции исключают из итоговой себестоимости производства всего комплекса продуктов, а величину затрат, оставшуюся после этого, считают затратами на основной (целевой) продукт.

Если сопутствующая продукция предназначена для дальнейшей переработки, ее отражают как движение полуфабрикатов в производстве

Основная заработная плата производственных рабочих. По этой статье калькуляции планируют и учитывают основную заработную плату:

-производственных рабочих;

-специалистов (инженерно-технических работников), непосредственно связанных с изготовлением (производством) продукции (работ, услуг).

Такую заработную плату рассчитывают в соответствии с принятыми на предприятии системами оплаты труда в виде тарифных ставок (окладов) и сдельных расценок для рабочих-отдельщиков.

В общем случае основную заработную плату производственных рабочих прямо включают в себестоимость соответствующих видов продукции (групп однородных видов продукции) на основании первичных документов (нарядов, сменных рапортов о выработке, маршрутных листов и т. д.*).

* На таких документах обязательно должен быть указан номер изделия или заказа.

Однако бывают случаи, когда прямое отнесение основной заработной платы производственных рабочих на себестоимость отдельных видов продукции (работ, услуг) затруднено. В этом случае затраты на выплату «производственной» заработной платы распределяют на единицу продукции (изделие, заказ, машинокомплект и т. д.) косвенно. Такую зарплату включают в себестоимость отдельных видов продукции (работ, услуг) и НЗП пропорционально сметным ставкам, рассчитанным исходя из объема производства, перечня рабочих мест и норм обслуживания. Причем, что важно, эти ставки нужно пересматривать при изменении объема производства, технологии, тарифных ставок и т. д.

Если имеют место доплаты к действующим нормам и расценкам, а также выплаты за операции, не предусмотренные технологическим процессом, они расцениваются как сверхнормативные затраты. А их, как вы помните, не включают в производственную себестоимость продукции (работ, услуг).

Также обратите внимание: заработная плата рабочих, занятых обслуживанием производственного оборудования или общепроизводственными работами, включается в статьи «Затраты на содержание и эксплуатацию оборудования» и «Общепроизводственные расходы» соответственно.

Дополнительная заработная плата производственных рабочих. К этой статье калькуляции относят выплаты, предусмотренные законодательством о труде и коллективным договором за работу сверх установленных норм, за трудовые достижения и изобретательство, за особые условия труда. Она включает надбавки, доплаты, гарантийные и компенсационные выплаты, предусмотренные законодательством, премии, связанные с выполнением производственных задач и функций.

Порядок включения таких выплат в себестоимость продукции (работ, услуг) такой же, как и в случае с основной зарплатой. То есть дополнительную заработную плату рабочих, занятых производством определенной продукции (работ, услуг), непосредственно включают в себестоимость отдельных видов (групп однородных видов) продукции (работ, услуг). Если же такое прямое отнесение затруднено, «производственную» дополнительную зарплату включают в себестоимость на основе сметной ставки этих затрат, рассчитанных на единицу продукции (работ, услуг). Такой расчет осуществляют исходя из объема производства, перечня рабочих мест и норм обслуживания.

А вот расходы на выплату других поощрительных и компенсационных выплат, имеющих разовый характер, компенсационных и других выплат, не предусмотренных актами действующего законодательства, или в размере, превышающем законодательно установленные нормы, относят к сверхнормативным расходам и не включают в производственную себестоимость продукции (работ, услуг).

В статье калькуляции «Отчисления на социальноестрахование » отражают начисленный ЕСВ на суммы основной и дополнительной заработной платы производственных рабочих в размерах, установленных законодательством.

ЕСВ включают в себестоимость продукции (работ, услуг) только при условии, что выплаты, на которые он начислен, также включаются в производственную себестоимость

Отметим, что дополнительная заработная плата производственных рабочих и отчисления на социальное страхование с их заработной платы могут быть распределены между видами продукции (работ, услуг) пропорционально основной заработной плате таких рабочих.

Затраты на содержание и эксплуатацию оборудования. Здесь показывают затраты, связанные с работой технологического оборудования цехов. Это могут быть:

— затраты на содержание, амортизацию, ремонт и эксплуатацию производственного и подъемно-транспортного оборудования, цехового транспорта;

— затраты на восстановление инструментов, приборов и приспособлений из состава основных средств и других необоротных материальных активов;

— суммы уплаченных платежей за пользование нематериальными активами;

— арендные платежи за полученные в аренду основные средства производственного назначения и т. д.

Сюда включаются также расходы на оплату труда работников, занятых обслуживанием и ремонтом производственного оборудования.

Не попадут в состав этой статьи затраты, не связанные с работой оборудования. В частности, не место здесь затратам на вспомогательные материалы для технологических целей, относящихся к статье «Сырье и материалы», на заработную плату производственных рабочих, работа которых оплачивается повременно, и т. д.

Номенклатуру статей затрат на содержание и эксплуатацию оборудования можно увидеть в приложении 1 к Методрекомендациям № 373.

Учтите: расходы на содержание и эксплуатацию оборудования каждого цеха должны относиться только на те виды продукции, которые изготавливает этот цех. Если предприятие имеет бесцеховую структуру управления и прямое отнесение затрат по обслуживанию и эксплуатации оборудования в состав себестоимости изготавливаемой продукции невозможно или затруднено, такие затраты планируют и учитывают в целом по предприятию.

Теперь расскажем о правилах распределения этих затрат.

В общем случае такие затраты распределяют по видам продукции (работ, услуг) по прямому признаку на основании выбранной базы распределения или пропорционально сметным ставкам.

Выбрали первый вариант? Тогда за базу распределения вы можете взять, например, заработную плату, часы работы, объем деятельности, сумму прямых затрат и т. д.

Выбор базы распределения предприятие осуществляет самостоятельно исходя из особенностей производственного процесса

При этом выбранную базу нужно указать в приказе об учетной политике.

В цехах вспомогательного производства, выпускающих однородную продукцию (работы, услуги) с примерно одинаковой степенью механизации ее производства, распределение затрат на содержание и эксплуатацию оборудования между отдельными заказами и видами работ целесообразно осуществлять пропорционально основной заработной плате производственных рабочих. На практике обычно такую же базу распределения применяют и в отношении затрат на содержание и эксплуатацию оборудования цехов основного производства.

Но можно пойти и другим путем — распределять затраты на содержание и эксплуатацию оборудования исходя из величины этих затрат за час работы оборудования и продолжительности его работы* при изготовлении единицы соответствующего вида продукции. Для такого распределения определяют сметные (нормативные) ставки, рассчитываемые на основе данных о количестве машино-часов.

* С учетом стоимости, сложности, мощности и других характеристик оборудования.

Но имейте в виду, что этот способ распределения достаточно кропотливый, поскольку требует организации учета затрат на содержание и эксплуатацию оборудования не в целом по цеху, а по отдельным машинам, станкам, агрегатам и группам оборудования. Кроме того, нужен учет времени, затраченного оборудованием на изготовление той или иной детали или изделия. Впрочем, решение о целесообразности такого способа распределения — за предприятием.

Если затраты на содержание и эксплуатацию оборудования невозможно распределить между отдельными видами продукции (работ, услуг) по прямому признаку или они не выделены в отдельную калькуляционную статью, их включают в состав общепроизводственных расходов. Такие затраты делят на постоянные и переменные и в дальнейшем распределяют между отдельными видами продукции (работ, услуг) в установленном порядке (см. подраздел 8.2 на с. 71).

Общепроизводственные расходы. К этой статье калькуляции включают переменные и постоянные распределенные общепроизводственные расходы. Номенклатура статей общепроизводственных затрат регламентирована п. 15 П(С)БУ 16 (вы с ней можете ознакомиться в табл. 8.1 на с. 67).

Общепроизводственные расходы и расходы на содержание и эксплуатацию оборудования предприятия в целом являются суммой соответствующих расходов цехов основного производства. А вот общепроизводственные затраты вспомогательных цехов включают в себестоимость продукции предприятия через себестоимость работ и услуг, выполняемых вспомогательными цехами для основного производства.

Учтите: общепроизводственные расходы каждого цеха включают в себестоимость продукции, производимой только этим цехом (в том числе в себестоимость работ (услуг), выполняемых для других цехов или непромышленных хозяйств). Однако на небольших предприятиях, а также при бесцеховой структуре управления общепроизводственные расходы могут распределяться по предприятию в целом.

Потери вследствие технически неизбежного брака. Такие затраты как исключение выделяют в отдельную статью калькуляции и включают в себестоимость того вида продукции, по которому выявлен брак, только в отдельных производствах.

В этой статье калькуляции показывают:

-стоимость окончательнозабракованной** по технологическим причинам продукции (изделий, полуфабрикатов);

** Подробнее потери от брака в производстве рассмотрены на с. 54.

-затраты наисправление технически неизбежного брака;

-технологические потери.

Обратите внимание: потери от окончательно забракованной продукции уменьшаются на ее справедливую стоимость, если такие запасы предназначены для продажи, или на стоимость ее возможного использования при потреблении на самом предприятии(п. 14 П(С)БУ 16, п. 2.13 Методрекомендаций № 2).

В индивидуальных и мелкосерийных производствах потери от брака могут быть отнесены на себестоимость НЗП при условии, что эти потери относятся к конкретному заказу, выполнение которого еще не завершено.

Если на предприятии потери от брака не выделяют в отдельную статью калькуляции, их учитывают в составе общепроизводственных расходов.

Другие производственные затраты. К этой статье калькуляции включают другие производственные затраты, которые не попали ни в одну из указанных выше статей затрат. Сюда, в частности, относятся затраты, связанные с эпизодическими и периодическими испытаниями изделий, деталей, узлов с целью проверки их качества и соответствия требованиям установленных стандартов или технических условий.

Другие производственные затраты включают в себестоимость соответствующих видов продукции прямым путем. Если же прямое включение невозможно, затраты распределяют между отдельными изделиями пропорционально их производственной себестоимости (без других производственных затрат).

Выводы

- Группировка затрат по экономическим элементам показывает, сколько осуществлено тех или иных видов затрат в целом по предприятию за определенный период времени без распределения их на отдельные виды продукции и другие общепроизводственные нужды, независимо от того, где они возникли и на производство какого конкретного изделия использованы.

- Для расчета себестоимости готовых изделий, полуфабрикатов, отдельных технологических узлов и деталей, а также для исчисления затрат по местам их возникновения осуществляют группировку затрат по статьям калькуляции.

- Предприятие самостоятельно устанавливает перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) с учетом отраслевой принадлежности, выпускаемой продукции, технологического процесса и метода планирования затрат на предприятии.