Книга: СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ (Часть 1)

Не секрет, что одними из главных объектов учета каждого предприятия являются его доходы и расходы, ведь именно на их основе определяется финансовый результат отчетного периода. В этой книге мы больше углубимся в «затратные» моменты, а именно: рассмотрим порядок формирования себестоимости продукции, работ и услуг.

Благодаря этой книге вы вспомните составляющие производственной себестоимости и себестоимости реализации, узнаете о методах учета затрат и способах калькулирования себестоимости единицы продукции (работ, услуг). Мы разберем учет прямых затрат на производство и общепроизводственных расходов. Кроме того, обратим ваше внимание на организацию учета вспомогательных производств, а также на учет и инвентаризацию незавершенного производства. А напоследок представим вам варианты сводного учета затрат на производство и расскажем, как его правильно организовать.

Эта книга прежде всего будет интересна и полезна бухгалтерам производственных предприятий, а также предприятий, выполняющих работы или оказывающих услуги.

1. Себестоимость: основные моменты

Себестоимость является одним из важных обобщающих качественных показателей эффективности производства, позволяющих осуществлять контроль над затратами и оценивать результаты хозяйственной деятельности предприятия. Она формируется непосредственно на предприятии и отражает индивидуальные затраты и условия производства, а также конкретные результаты хозяйствования этого производственного предприятия.

Как вы уже наверняка поняли, весь наш сегодняшний разговор будет проходить под девизом «все о себестоимости». Но прежде чем погружаться в нюансы, проведем общее знакомство с этим понятием. А начнем с видов себестоимости.

1.1. Виды себестоимости

Как мы уже отмечали, себестоимость — одна из существенных составляющих затрат предприятия. А поскольку это расходы, то при рассмотрении этой темы так или иначе придется обращаться к «затратному» П(С)БУ 16. В нем мы как раз и можем найти бухучетную классификацию себестоимости.

В соответствии с нормами этого П(С)БУ предусмотрено определение таких видов бухгалтерской себестоимости:

1) себестоимость реализованных товаров, которую определяют на основании П(С)БУ 9;

2) себестоимость реализованной продукции (работ, услуг), состоящая из:

— производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода;

— нераспределенных постоянных общепроизводственных расходов;

— сверхнормативных производственных расходов;

3) производственная себестоимость продукции (работ, услуг) — выраженные в денежной форме текущие затраты предприятия на производство продукции (работ, услуг).

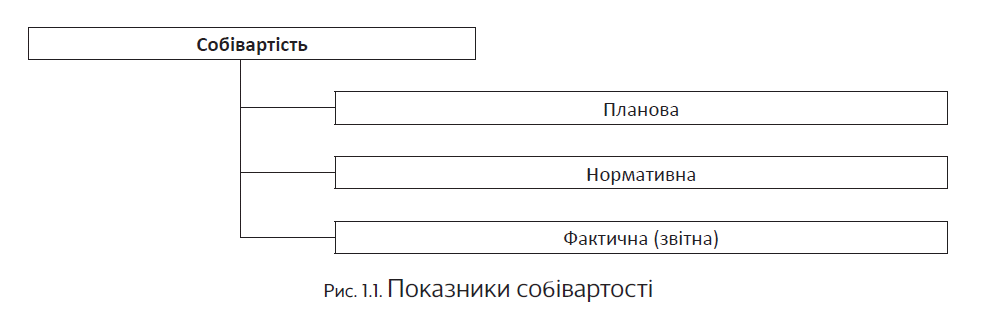

Больше о составляющих себестоимости см. на с. 11. В планировании, учете и анализе себестоимости отдельных видов продукции выделяют следующие показатели (см. рис. 1.1):

Рассмотрим, что представляет собой каждый из приведенных на рис. 1.1 показателей.

Плановая себестоимость — это прогнозное значение предельной величины затрат на производство отдельных видов продукции (работ, услуг), рассчитанной на основе прогрессивных, экономически обоснованных норм и нормативов на планируемый период (квартал или год). Разновидностью плановой себестоимости является сметная себестоимость, которую составляют на разовые (индивидуальные) изделия или работы.

Нормативная себестоимость определяет величину затрат на изделие в разрезе установленных на предприятии статей по текущим действующим нормам, нормативам и сметам (нормам расхода сырья, материалов, полуфабрикатов, топлива, энергии, нормам и расценкам заработной платы).

Фактическая (отчетная) себестоимость рассчитывается на основе данных бухгалтерского учета по окончании отчетного периода и свидетельствует о размере фактических расходов, которые осуществило предприятие при изготовлении продукции, выполнении работ, предоставлении услуг.

1.2. Калькулирование себестоимости

Совокупность приемов и способов, обеспечивающих исчисление себестоимости единицы отдельных видов произведенной продукции (работ, услуг) в разрезе статей затрат, является калькулированием себестоимости.

Конечным результатом калькулирования является составление калькуляций себестоимости, показывающих, какого вида затраты и в каком объеме включаются в себестоимость единицы изделия. Калькуляция служит основой для определения средних издержек производства и себестоимости произведенной и реализованной продукции, выполненных работ, оказанных услуг.

Данные калькуляций используют для управления себестоимостью продукции, контроля над ее

уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и установления цен на изделия. Анализ себестоимости продукции подразделений предприятия дает возможность оценить результаты их работы за отчетный период.

Производственному предприятию целесообразно разработать рабочую инструкцию по учету затрат на производство и калькулированию себестоимости продукции

В ней следует указать состав цехов основного и вспомогательного производств, непромышленных производств и хозяйств предприятия, определить степень централизации или децентрализации учета затрат на предприятии.

Одной из основных проблем калькулирования является экономически обоснованное распределение затрат отчетного периода между готовой продукцией и незавершенным производством (далее — НЗП), между отдельными изделиями и видами работ. От правильного решения этой задачи зависит точность калькуляционных расчетов.

Для осуществления калькуляционных расчетов необходимы два показателя:

1) величина производственных затрат в течение определенного периода времени;

2) объем продукции или выполненной работы в этом же периоде.

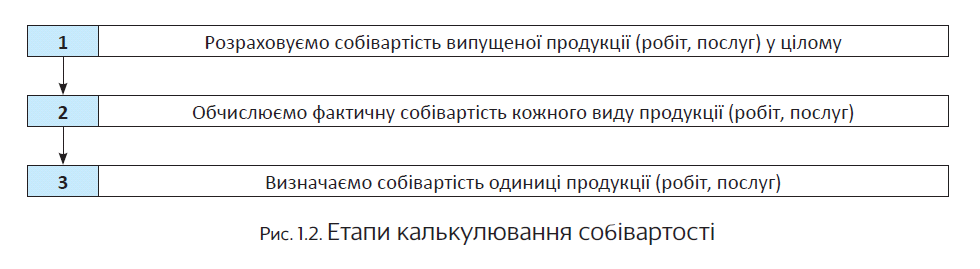

Процесс калькулирования себестоимости продукции (работ, услуг) происходит в 3 этапа (см. рис. 1.2).

Заметьте: на предприятиях не только калькулируют фактическую себестоимость единицы произведенной продукции (работ, услуг), но также определяют себестоимость:

— продукции, работ и услуг вспомогательных производств, потребляемых основным производством;

— промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на следующих стадиях производства;

— продукции подразделений предприятия для выявления результатов их деятельности;

— всего товарного выпуска продукции предприятия;

— выпуска по видам продукции и полуфабрикатов собственного производства, реализуемых на сторону;

— единицы вида готовой продукции, полуфабрикатов собственного производства, реализуемых на сторону, выполненных работ и оказанных услуг.

Как и сама себестоимость, калькуляция бывает плановой, нормативной и фактической (отчетной). Все эти калькуляции отражают затраты на производство единицы конкретного вида продукции (работ, услуг) в разрезе соответствующих статей затрат.

Плановую калькуляцию составляют перед началом планируемого периода на основе прогнозных, прогрессивных, технически обоснованных норм и экономических нормативов. С ее помощью определяют уровень затрат, связанных с производством продукции (работ, услуг), который должен быть достигнут в среднем за планируемый период (год или квартал).

Нормативная калькуляция представляет собой расчет себестоимости единицы продукции (работ, услуг) на основе действующих (или ожидаемых) на начало периода норм и нормативов затрат, отражающих достигнутый уровень техники, технологии, организации производства и труда. В отличие от плановой, нормативная калькуляция отражает уровень себестоимости на момент составления калькуляции и является базой нормативного учета затрат производства (см. подраздел 5.1 на с. 29).

Фактическая (отчетная) калькуляция — это расчет фактической себестоимости произведенной продукции (выполненных работ, предоставленных услуг) по окончании отчетного периода исходя из данных бухгалтерского учета в разрезе предусмотренных планом калькуляционных статей затрат. В такой калькуляции отражают также те расходы и потери, которые не были предусмотрены плановой калькуляцией.

Важно! При планировании и учете необходимо применять одни и те же объекты и единицы калькулирования, единые методы группировки затрат и их распределения, единую систему технико-экономических нормативов материальных, трудовых и денежных затрат по всей номенклатуре производимых изделий.

Все это обеспечивает сопоставимость отчетных показателей с плановыми. Также отметим: калькуляция себестоимости продукции по своему назначению не соответствует признакам первичного документа.

Об этом указывает Минфин в письмах от 15.02.2013 г. № 31-08410-07/23-357/246 и от 29.05.2009 г. № 31-34000-10-16/14618. Объясняется это тем, что калькуляцией не фиксируются никакие хозяйственные операции, распоряжения или разрешения на проведение хозяйственной операции.

Теперь от общих вопросов перейдем к более конкретным. И сначала рассмотрим объекты затрат и калькулирования себестоимости.

Выводы

- П (С) БУ 16 выделяет следующие виды бухгалтерской себестоимости: себестоимость реализованных товаров, себестоимость реализованной продукции (работ, услуг), производственная себестоимость продукции (работ, услуг).

- В планировании, учете и анализе себестоимости отдельных видов продукции выделяют такие показатели, как плановая, нормативная и фактическая (отчетная) себестоимость.

- Производственные предприятия исчисляют себестоимость всей продукции и единицы конкретного изделия по калькуляционным статьям затрат.