Книга: СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ (Часть 11)

11. Сводный учет затрат на производство

Сводный учет затрат на производство — это обобщение по объектам учета всех производственных затрат предприятия и выявление той их части, которая относится к выпуску продукции и НЗП, калькулирование (определение) фактической себестоимости товарной продукции (работ, услуг).

Сводный учет затрат является завершающим этапом производственного учета. Он призван обеспечить:

— раскрытие всех затрат производства по калькуляционным статьям затрат и местам их возникновения в разрезе групп однородных изделий (шифров затрат);

— получение данных о себестоимости товарного выпуска предприятия в разрезе групп однородных изделий;

— контроль за движением НЗП;

— получение данных, необходимых для калькулирования себестоимости отдельных видов продукции, с раскрытием материальных затрат по установленным группам.

Его задача — обобщение затрат по калькуляционным статьям и элементам затрат, цехам и видам (группам) продукции с последующим использованием этих данных для составления отчетности и калькуляций фактической себестоимости продукции (работ, услуг).

На производствах, где есть полуфабрикаты (полупродукты, детали), порядок обобщения затрат зависит от применяемого варианта сводного учета.

11.1. Варианты сводного учета затрат

Существуют два варианта сводного учета затрат:

1) полуфабрикатный — с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче их из одного цеха в другой в соответствии с технологическим маршрутом обработки;

2) бесполуфабрикатный — без отражения в бухучете себестоимости полуфабрикатов собственного производства при передаче их из цеха в цех или на склад полуфабрикатов.

Учитывая такую вариантность, важно понимать, что является полуфабрикатами. Четкое определение этому понятию дано в п. 586 Методрекомендаций № 373. Так, полуфабрикат — это продукт отдельных технологических фаз (переделов, цехов, участков, бригад и т. п.), который должен пройти еще одну или несколько стадий обработки, прежде чем стать готовой продукцией, но для этой стадии (фазы, передела) он является законченным.

Полуфабрикат, который является для этой фазы (передела) готовым и предназначен для реализации на сторону, учитывают как готовую продукцию

Наличие таких полуфабрикатов на методику сводного учета расходов не влияет.

Если же полуфабрикат (полупродукт) предназначен для дальнейшей обработки на этом же предприятии, его межцеховое движение учитывается.

Рассмотрим оба варианта (полуфабрикатный и бесполуфабрикатный) подробнее.

Полуфабрикатный вариант

Такой вариант предусматривает учет прямых расходов, составляющих себестоимость продукции, по отдельным законченным технологическим переделам (фазам, стадиям) и статьям затрат, включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе (участке). В связи с этим себестоимость продукции, выпущенной каждым последующим цехом (участком), состоит из собственных затрат и себестоимости полуфабрикатов. При этом

калькуляция последнего передела является калькуляцией себестоимости готовой продукции

Затраты внутри передела учитывают по видам продукции. Общепроизводственные расходы обобщают в целом по производству с распределением между переделами в установленном на предприятии порядке. Себестоимость определяют по каждому переделу, а по видам продукции внутри передела — в соответствии с выбранным предприятием способом калькулирования (о способах калькулирования см. в разделе 6 на с. 38).

Движение полуфабрикатов из цеха (участка) в цех (участок) при этом варианте оформляют бухгалтерскими записями в соответствии с технологическим маршрутом обработки с отражением в системе счетов бухгалтерского учета их себестоимости. Калькулируют себестоимость полуфабрикатов после каждого передела. Это позволяет выявлять себестоимость полуфабрикатов на разных стадиях их обработки и поэтому обеспечивает более действенный контроль за себестоимостью продукции.

Применение полуфабрикатного варианта учета затрат обусловлено:

— наличием большого ассортимента и количества полуфабрикатов собственного производства;

— применением одних и тех же полуфабрикатов одновременно несколькими различными цехами;

— нормированием расходов исходного сырья и материалов на полуфабрикаты, а не на конечную продукцию производства.

Применение этого варианта требует:

— установления количества переделов;

— выбора текущей оценки полуфабрикатов, передаваемых из цеха в цех (по нормативной, плановой или фактической себестоимости);

— решения вопроса о целесообразности применения счета 25 «Полуфабрикаты».

Передачу полуфабрикатов собственного производства из одного цеха (передела) в другой, как правило, отражают в учете по фактической производственной себестоимости. Однако возможен также учет полуфабрикатов по плановой (нормативной) себестоимости с последующим доведением такой плановой (нормативной) себестоимости до фактической.

Полуфабрикатный вариант учета является наиболее трудоемким. В себестоимость всех цехов входит статья калькуляции «Полуфабрикаты собственного производства». Ее формирование требует составления калькуляций себестоимости полуфабрикатов каждого цеха.

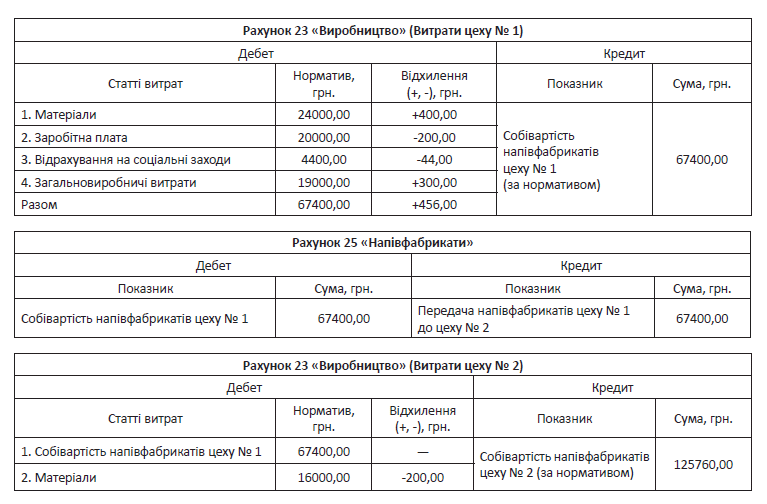

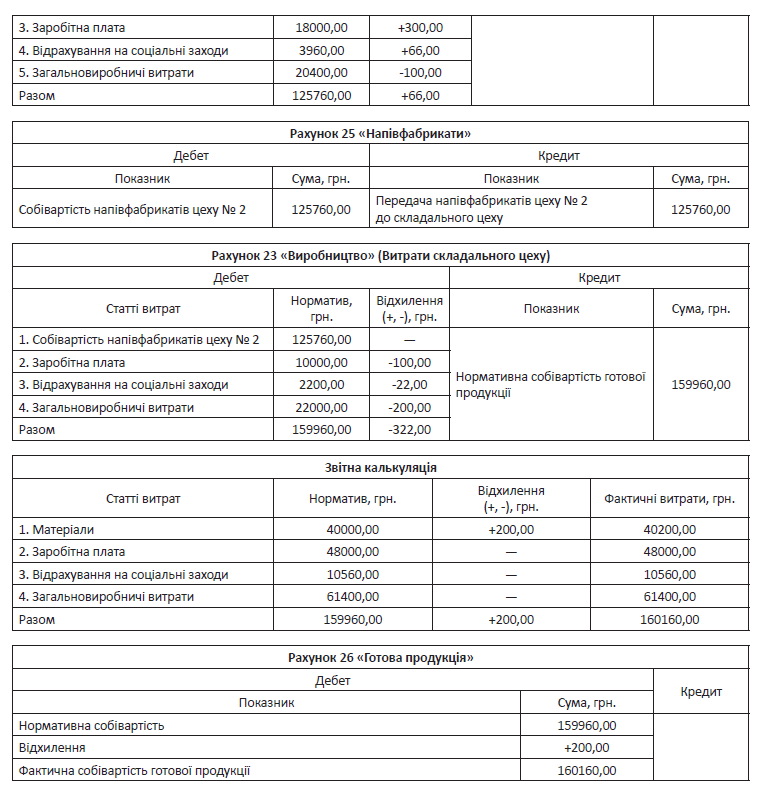

На примере покажем отражение на счетах бухгалтерского учета затрат на производство и составление отчетной калькуляции в разрезе калькуляционных статей при полуфабрикатном варианте с элементами нормативного учета.

Изготовленные полуфабрикаты, подлежащие доработке в следующих цехах, при полуфабрикатном варианте, как правило, учитывают на счете 25. Он используется предприятиями, которые такие полуфабрикаты, кроме использования в производстве, реализуют на сторону как готовую продукцию.

Если же предприятие производит и использует полуфабрикаты только для собственных нужд, их движение и остатки учитывают на счете 23 в разрезе цехов, изготавливающих такие полуфабрикаты, без использования счета 25.

Себестоимость полуфабрикатов формируют аналогично исчислению производственной себестоимости продукции (работ и услуг)

Хозяйственные операции по оприходованию полуфабрикатов из производства отражают в учете следующей корреспонденцией счетов: Дт 25 — Кт 231 (232).

При дальнейшей передаче полуфабрикатов в другие цеха для дальнейшей обработки делают запись: Дт 231 (232) — Кт 25.

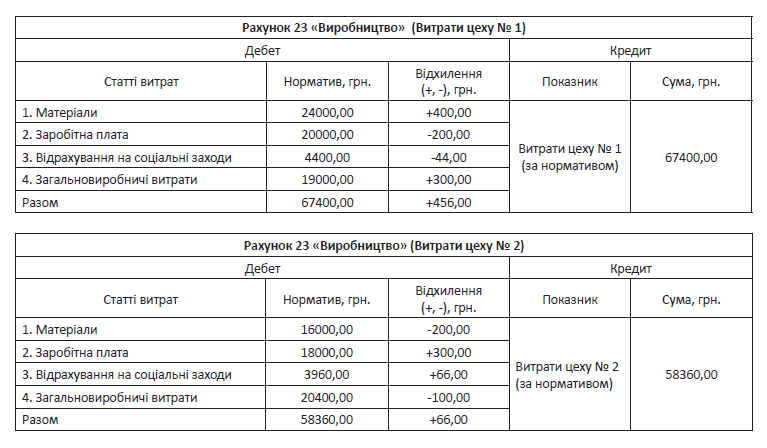

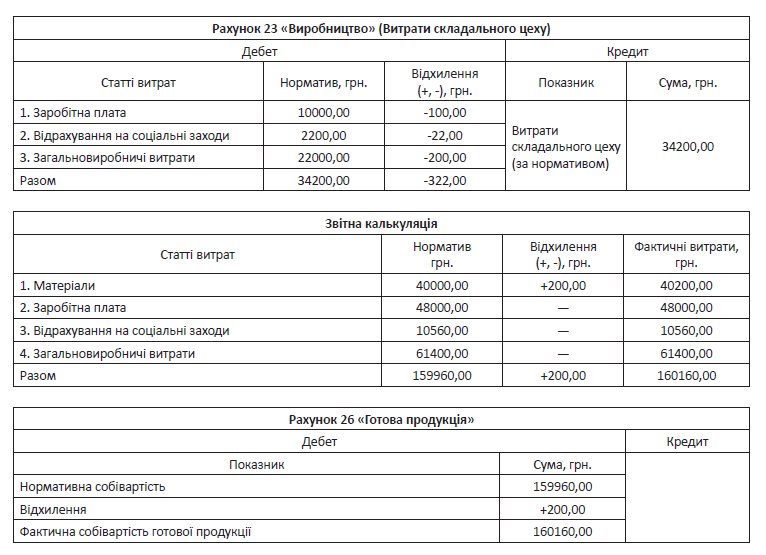

Бесполуфабрикатный вариант

При этом варианте калькуляции себестоимости полуфабрикатов собственного производства не составляют. Передача полуфабрикатов из цеха (участка) в цех (участок) не сопровождает отражение их себестоимости в системе счетов бухгалтерского учета.

Затраты на производство при бесполуфабрикатном варианте учитывают по месту их возникновения до сдачи готовой продукции на склад. Переданные другим цехам полуфабрикаты (детали) продолжают учитывать в бухгалтерском учете в составе остатков НЗП цехов-производителей, а не по местонахождению полуфабрикатов.

Таким образом, бесполуфабрикатный вариант предусматривает:

— систематизацию собственных расходов по каждому цеху;

— отражение передачи полуфабрикатов из одного производственного подразделения в другое только в оперативном учете и без включения себестоимости полуфабрикатов, принятых в обработку из других цехов.

При использовании этого варианта себестоимость полуфабрикатов не исчисляют

Себестоимость готовой продукции составляют суммы затрат на ее производство каждого из цехов, в которых изготовляли и дорабатывали полуфабрикаты.

Чтобы лучше представить механизм бесполуфабрикатного варианта сводного учета затрат на производство, приведем числовой пример. В нем покажем отражение на счетах бухгалтерского учета затрат на производство и составление отчетной калькуляции в разрезе калькуляционных статей при бесполуфабрикатном варианте с элементами нормативного учета.

Как вы можете видеть из приведенных выше схем, различные процессы формирования себестоимости продукции при обоих вариантах завершаются одним и тем же результатом. Так, в наших примерах и при полуфабрикатном, и при бесполуфабрикатном варианте сводного учета затрат на производство нормативная себестоимость готовой продукции составляет 159960,00 грн., а фактическая — 160160,00 грн.

На практике применяют оба варианта учета затрат на производство. Однако в интересах надлежащего контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью и рациональным использованием, а также для правильного определения результатов работы отдельных структурных подразделений предприятия

целесообразнее применять полуфабрикатный вариант учета затрат на производство

Вместе с тем отметим: на предприятиях, где полуфабрикатов нет вообще, а изготовление продукции происходит в одном технологическом процессе в условиях применения однопередельного метода учета затрат, вопрос о выборе варианта сводного учета не возникает.

11.2. Организация сводного учета затрат производства

Организация сводного учета затрат предусматривает:

— установление степени централизации учета затрат;

— выбор варианта обобщения производственных затрат на счетах учета;

— установление порядка оценки полуфабрикатов собственного производства, передаваемых из цеха в цех;

— разработку методики и техники обобщения затрат, последовательности закрытия производственных счетов и учета НЗП.

В сводном учете затраты группируют по видам продукции (группам однородных изделий), заказам, переделами, цехами и т.д. в разрезе калькуляционных статей расходов по безполуфабрикатному или полуфабрикатному варианту, с выделением в себестоимости продукции доли участия каждого цеха (при безполуфабрикатном варианте) или по технологическим переделам (при полуфабрикатном варианте).

Методика сводного учета и порядок составления отчетной калькуляции зависят от:

— типа производства;

— количества видов изготавливаемой продукции;

— структуры управления производством;

— применяемых методов учета и калькулирования себестоимости продукции (работ, услуг) (об этих методах читайте в разделе 5 на с. 29).

Сводный учет затрат на производство осуществляют на основании данных, полученных в результате обработки первичной документации, по статьям калькуляции объектов учета производственных затрат.

На предприятиях с цеховой структурой управления сводный учет обеспечивает обобщение затрат по предприятию в целом и выделение в себестоимости продукции затрат отдельных цехов.

На предприятиях с бесцеховой структурой управления сводный учет затрат на производство ведут по видам продукции в целом по предприятию.

Учтите: для организации сводного учета затрат на производство очень важно правильно установить группы изделий или заказов, по которым ведут сводный учет. Поэтому, объединяя изделия в группы, нужно придерживаться определенных правил. Так, чтобы оказаться в одной группе, изделия должны:

— быть однородными по конструкции и технологии производства;

— изготавливаться в основном из одинаковых материалов;

— иметь одну единицу измерения;

— иметь одинаковое производственное назначение.

При этом они могут различаться по размерам, мощностью двигателя, грузоподъемностью, видом исполнения и т.д.. Характерным признаком объединения продукции в группы является то, что все изделия, которые входят в конкретную группу, конструктивно основываются на определенной базовой модели.

Недопустимо объединение в одну группу разнородных изделий, имеющих разное производственное назначение или существенные конструкционные различия

Конкретные группы изделий, объединяемые одним шифром затрат или заказом, устанавливает отдел главного конструктора.

Имейте в виду: расходы на производство включают в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени их оплаты. Если же невозможно точно установить, к какому калькуляционному периоду относятся расходы, их включают в расходы производства и в калькуляцию себестоимости в сметно-нормативном порядке.

Потери от брака продукции отражают в учете и калькуляции себестоимости изделий в том отчетном периоде, в котором они выявлены.

Учтите: если установлено, что расходы были неправильно или несвоевременно отнесены на себестоимость продукции (работ, услуг), необходимо провести соответствующие исправления. То же самое нужно выполнить в случае выявления в результате инвентаризации недостач или излишков сырья, материалов, топлива, НЗП и готовой продукции в цехах и на складах предприятия, а также в случае выявления ошибок в учете расходов, относящихся к предыдущим периодам.

Для ведения сводного учета применяют ведомость сводного учета затрат на производство. Открывают ее ежемесячно на каждую группу изделий (заказ). Порядки заполнения и составления ведомости могут быть разными. Они зависят от принятого варианта сводного учета затрат, уровня организации производства, состояния нормативного хозяйства и т. п.

Итоговые данные сводки затрат должны точно совпадать с данными синтетического счета 23

То есть ведомость сводного учета затрат в целом по цеху, а затем и по предприятию является оборотной ведомостью по счету 23.

Сводный учет при применении нормативного метода нужно вести по видам продукции или однородным группам изделий в разрезе калькуляционных статей затрат с выделением затрат по нормам, изменений норм и отклонений от них.

Причем в практике нормативного учета применяют два способа бухгалтерского обобщения затрат в регистрах сводного учета.

Первый способ предусматривает расчет фактической себестоимости товарной продукции за отчетный месяц путем исключения из общей суммы затрат на производство, отраженных на счете 23 (с учетом входного остатка НЗП), недостач НЗП (за вычетом излишков) и остатков НЗП на конец месяца. Это можно представить в виде следующей формулы:

Сф = НЗВп В ± П НЗВк,

где Сф — фактическая себестоимость товарной продукции за отчетный месяц;

НЗВп — Н ЗП на начало месяца по нормативной оценке;

В — затраты на производство за отчетный месяц,

учтенные на счете 23;

П — нормативная себестоимость недостач (-) или излишков ( ) НЗП;

НЗПк — НЗП на конец месяца по нормативной оценке.

Главной особенностью этого способа сводного учета является то, что остатки НЗП на конец месяца оценивают методом прямого счета. Делают это на основе проверенных бухгалтерией данных оперативного количественного учета деталей (полуфабрикатов) или ежемесячных инвентаризаций.

Однако на предприятиях, выпускающих большую номенклатуру сложной (многодетальной) продукции (в частности, на предприятиях машиностроения и металлообработки), расчет нормативной себестоимости НЗП к концу каждого месяца на основании данных оперативного количественного учета деталей (полуфабрикатов) или результатов инвентаризации достаточно сложен.

В таких случаях целесообразно применять второй способ обобщения затрат в регистрах сводного учета. А именно: себестоимость остатков НЗП определяют путем исключения из производственных расходов отчетного месяца (с учетом входного остатка НЗП) фактической себестоимости товарного выпуска этого месяца и недостач (за вычетом излишков) НЗП. То есть себестоимость НЗП на конец месяца рассчитывают по формуле:

НЗПк = НЗПп В Сф ± П.

Как при таком способе сводного учета определяют фактическую себестоимость товарной продукции? Она по каждому виду (однородной группе) продукции состоит из нормативной себестоимости выпущенных изделий по статьям затрат, суммы изменений норм и учтенных (документированных) отклонений от норм.

При этом расходы по нормам по всем разделам сводного учета (НЗП на начало и конец месяца, расходы за отчетный месяц) отражают по нормам, действующим на начало месяца.

В случае изменения норм на начало месяца осуществляют переоценку нормативной себестоимости НЗП до уровня себестоимости по измененным нормам

Если изменение норм произошло в течение отчетного месяца, расходы по нормам за этот месяц корректируют на разницу в результате изменения норм, т. е. приводят к уровню норм на начало отчетного месяца.

Переоценку НЗП, вызванную изменениями норм на начало месяца, осуществляют при инвентаризациях прямым счетом, т. е. путем умножения разницы между старой и новой нормами на количество деталей, находящихся в НЗП.

А если инвентаризация НЗП не проводилась? В таком случае НЗП переоценивают до уровня измененных норм с помощью коэффициентов (индексов), определенных по отдельным статьям калькуляции в ведомости переоценки НЗП. Эту ведомость составляют на основе сопоставления нормативной себестоимости изделий на 1-е число предыдущего месяца и 1-е число отчетного месяца по тем калькуляционным статьям расходов, нормы по которым были изменены. Индекс изменений рассчитывают как отношение нововведенных норм к действовавшим ранее. На основании этих индексов определяют величину разницы от изменений норм.

Если остатки НЗП стабильны, отклонения от норм могут списывать на себестоимость товарной продукции, а изменения норм — на себестоимость товарной продукции и НЗП.

Отклонения от норм и суммы изменений норм, относящиеся к группе однородных изделий, распределяют между отдельными изделиями этой группы:

— по заработной плате — пропорционально нормативной заработной плате;

— по материальным расходам — пропорционально нормативным расходам материальных ценностей.

На основании данных сводного учета затрат на производство составляют отчетные калькуляции* на все виды продукции, изготовленные предприятием

* Образец формы калькуляции производственной себестоимости продукции (работ, услуг) можно найти в приложении 9 к Методрекомендациям№ 373.

Их используют для контроля выполнения плана по себестоимости всей товарной продукции и отдельных ее видов (изделий).

В индивидуальном и мелкосерийном производствах калькуляции составляют по мере окончания и закрытия заказов. Фактическую производственную себестоимость при этом рассчитывают суммированием фактической себестоимости всех технологических узлов (заказов), входящих в изделия.

Фактическая производственная себестоимость изделия, изготавливаемого в единичном порядке, состоит из затрат, учтенных по заказу (в части оригинальных деталей и узлов), и себестоимости общих деталей и узлов, изготавливаемых в порядке серийного или массового производства.

Расход материальных ценностей учитывают в отчетной калькуляции на основании первичных документов (цеховых отчетов, ведомостей и т. п.). Себестоимость полуфабрикатов собственного производства включают в соответствующие статьи расходов. Если полуфабрикаты собственного производства выделены в отдельную статью, на них составляют отдельные калькуляции по установленным статьям затрат.

В результате всех проведенных расчетов в индивидуальном и мелкосерийном производствах исчисляют среднюю себестоимость единицы продукции серии (заказа). А вот в массовых и крупносерийных производствах рассчитывают среднюю себестоимость единицы продукции каждого наименования, выпускаемой в отчетном периоде.

Как вы могли убедиться, определение производственной себестоимости продукции (работ, услуг) — дело непростое и хлопотное. Однако теперь вы теоретически подкованы, а значит, самое время применить приобретенные знания на практике.

Выводы

- Существуют два варианта сводного учета затрат: с отражением в системе счетов бухгалтерского учета себестоимости полуфабрикатов собственного производства при передаче их из одного цеха в другой (полуфабрикатный) и без такого отражения (бесполуфабрикатный).

- Сводный учет затрат на производство осуществляют на основании данных, полученных в результате обработки первичной документации, по статьям калькуляции объектов учета производственных затрат.

- На основании данных сводного учета составляют калькуляции фактической производственной себестоимости продукции (работ, услуг).

Перечень использованных документов

КЗоТ — Кодекс законов о труде Украины.

НКУ — Налоговый кодекс Украины.

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

Приказ№ 193 — приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.96 г. № 193.

Приказ№ 489 — приказ Госкомстата «Об утверждении типовых форм первичной учетной документации по статистике труда» от 05.12.2008 г. № 489.

Приказ№ 572 — приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.

Перечень № 4430-87 — Перечень химических веществ, при работе с которыми в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, утвержденный Минздравом СССР от 04.11.87 г. № 4430-87.

Положение № 53 — Положение о порядке обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденное приказом Госгорпромнадзора от 24.03.2008 г. № 53.

Положение № 88 — Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88.

Положение№ 158 — Положение об инвентаризации имущества государственных предприятий, которые приватизируются (корпоратизируются), а также имущества государственных предприятий и организаций, которое передается в аренду (возвращается после окончания срока действия договора аренды или его расторжения), утвержденное постановлением КМУ от 02.03.93 г. № 158.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Порядок № 442 — Порядок проведения аттестации рабочих мест по условиям труда, утвержденный постановлением КМУ от 01.08.92 г. № 442.

Порядок№ 731/П-13 — Порядок бесплатной выдачи молока или других равноценных пищевых продуктов рабочим и служащим, занятым на работах с вредными условиями труда, утвержденный постановлением Госкомтруда СССР и Президиума ВЦСПС от 16.12.87 г. № 731/П-13.

Постановление № 4/П-1 — постановление Госкомтруда СССР и Президиума ВЦСПС «Об утверждении Перечня производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов этого питания, норм бесплатной выдачи витаминных препаратов и правил бесплатной выдачи лечебно-профилактического питания» от 07.01.77 г. № 4/П-1.

Постановление № 241 — постановление Госкомстата СССР «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241.

П(С)БУ 7 — Положение (стандарт) бухгалтерского учета 7 «Основные средства», утвержденное приказом Минфина от 27.04.2000 г. № 92.

П(С)БУ 8 — Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы», утвержденное приказом Минфина от 18.10.99 г. № 242.

П(С)БУ 9 — Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина от 20.10.99 г. № 246.

П(С)БУ 11 — Положение (стандарт) бухгалтерского учета 11 «Обязательства», утвержденное приказом Минфина от 31.01.2000 г. № 20.

П(С)БУ 14 — Положение (стандарт) бухгалтерского учета 14 «Аренда», утвержденное приказом Минфина от 28.07.2000 г. № 181.

П(С)БУ 16 — Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина от 31.12.99 г. № 318.

П(С)БУ 19 — Положение (стандарт) бухгалтерского учета 19 «Объединение предприятий», утвержденное приказом Минфина от 07.07.99 г. № 163.

Методрекомендации № 2 — Методические рекомендации по бухгалтерскому учету запасов, утвержденные приказом Минфина от 10.01.2007 г. № 2.

Методрекомендации № 373 — Методические рекомендации по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденные приказом Минпромполитики от 09.07.2007 г. № 373.

Методрекомендации № 635 — Методические рекомендации по учетной политике предприятия, утвержденные приказом Минфина от 27.06.2013 г. № 635.