Книга: СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ (Часть 3)

3. Состав расходов, включаемых в себестоимость

Главным условием эффективного управления производственным предприятием является полнота, достоверность и оперативность информации о затратах, формирующих себестоимость продукции (работ, услуг). О составе расходов, которые включаются в себестоимость продукции, мы поговорим в этом разделе книги.

Производственные предприятия определяют два вида себестоимости:

1) себестоимость реализованной продукции (работ, услуг);

2) производственную себестоимость.

При этом производственная себестоимость является частью себестоимости реализации и включает следующие расходы(абзац второй п. 11 П(С)БУ 16):

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы;

— переменные общепроизводственные расходы;

— постоянные распределенные общепроизводственные расходы.

Производственная себестоимость продукции уменьшается на:

— справедливую стоимость сопутствующей продукции, которая реализуется;

— стоимость сопутствующей продукции, используемой на предприятии, в оценке ее возможного использования.

Таким образом, производственная себестоимость продукции включает только расходы, непосредственно связанные с ее производством, а в части расходов на управление — только распределенные общепроизводственные расходы. Те виды косвенных (накладных) расходов, которые не связаны непосредственно с изготовлением продукции (административные расходы, расходы на сбыт и другие расходы операционной деятельности предприятия), не включают в состав производственной себестоимости и, следовательно, не распределяют на каждую единицу объекта калькулирования.

По производственной себестоимости оценивают готовую продукцию

Как мы уже отмечали ранее, в себестоимость реализации, кроме производственной себестоимости реализованной продукции, также включают нераспределенные постоянные общепроизводственные расходы и сверхнормативные производственные расходы(абзац первый п. 11 П(С)БУ 16).

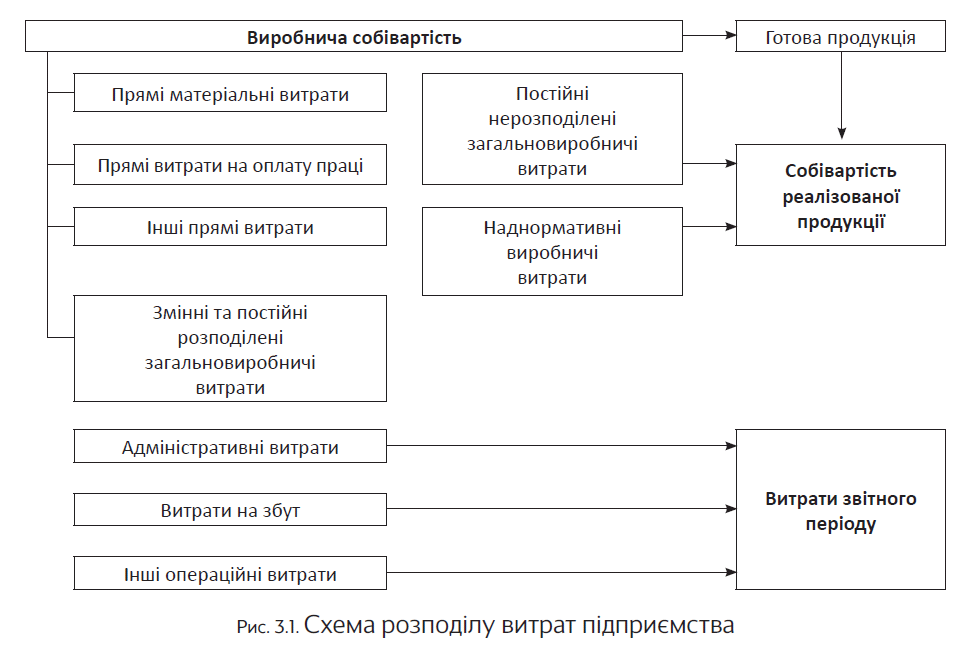

Более наглядно распределение операционных расходов предприятия между производственной себестоимостью, себестоимостью реализованной продукции и расходами периода представлено на рис. 3.1 (см. с. 12).

Подробнее составляющие производственной себестоимости и себестоимости реализации расшифруем в табл. 3.1.

Таблица 3.1 Затраты, включаемые в себестоимость

| Вид затрат | Состав расходов | Норма П(С)БУ 16 |

| 1 | 2 | 3 |

| Прямые материальные расходы* | Стоимость сырья и основных материалов, составляющих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. То есть стоимость тех запасов, которые используются не для производства продукции, работ и услуг, а для других целей (капитальное строительство, административные нужды), в состав производственной себестоимости не включается. Прямые материальные расходы уменьшают на стоимость возвратных отходов, полученных в процессе производства, которые оценивают в порядке, изложенном в п. 11 П(С)БУ 16 | П. 12 |

| * Об организации учета прямых материальных затрат производства см. в подразделе 7.1 на с. 43. | ||

| 1 | 2 | 3 | |

| Прямые расходы на оплату труда* | Заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов** | П. 13 | |

| * Об организации учета прямых расходов на оплату труда см. в подразделе 7.3 на с. 50. ** Прямое отнесение в состав себестоимости отдельных видов (групп) продукции основной заработной платы рабочих, занятых в производстве, при сдельной форме оплаты труда не вызывает трудностей, поскольку осуществляется на основании первичных документов. Однако часть основной и дополнительной заработной платы (повременная оплата труда рабочих, участвующих в технологических процессах по выработке продукции, различные виды доплат, надбавок и т. п.) невозможно относить на себестоимость конкретных изделий непосредственно по данным первичных документов. Поэтому фактически начисленную сумму такой заработной платы включают в состав общепроизводственных (накладных) расходов, а затем распределяют между отдельными видами продукции (работ, услуг) пропорционально принятой на предприятии базе распределения. Об учете общепроизводственных расходов вы можете узнать из раздела 8 на с. 68. | |||

| Прочие прямые расходы* | Все прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности: — отчисления на социальные мероприятия; — плата за аренду земельных и имущественных паев; — амортизация; — потери от брака, состоящие из стоимости окончательно забракованной по технологическим причинам продукции (изделий, узлов, полуфабрикатов), уменьшенной на ее справедливую стоимость, и расходов на исправление такого технически неизбежного брака | П. 14 | |

| * Об организации учета прочих прямых расходов вы можете узнать в подразделе 7.4 на с. 54. | |||

| Общепроизводственные расходы* | Переменные | Расходы на обслуживание и управление производством (цехом, участком), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Переменные общепроизводственные расходы подлежат включению в производственную себестоимость продукции (работ, услуг) в полном объеме путем распределения на каждый объект расходов с использованием выбранной базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т. п.) исходя из фактической мощности отчетного периода | Абзац второй п. 16 |

| Постоянные | Расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы относят к производственной себестоимости продукции (работ, услуг) посредством распределения на каждый объект расходов с использованием выбранной базы при нормальной мощности**. | Абзац третий п. 16 | |

| 1 | 2 | 3 |

| То есть в себестоимость производства попадает только распределенная часть постоянных общепроизводственных расходов. Нераспределенные постоянные общепроизводственные расходы включают в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Таким образом, они попадают в состав расходов отчетного периода | ||

| * Перечень и состав переменных и постоянных общепроизводственных расходов предприятие устанавливает самостоятельно. Имейте в виду: общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину. Больше об общепроизводственных расходах и их распределении см. на с. 68. ** Под нормальной мощностью согласно п. 4 П(С)БУ 16 понимают ожидаемый средний объем деятельности, который может быть достигнут при условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства. | ||

| Сверхнормативные производственные расходы* | Расходование (использование) ресурсов на производство сверх норм, нормативов, расценок и т. п., утвержденных уполномоченным органом | — |

| * Выделение таких расходов в отдельную группу объясняется тем, что согласно принципу осмотрительности в бухгалтерском учете должны применяться такие методы оценки, которые предотвращают завышение стоимости активов (в том числе запасов) предприятия (ст. 4 Закона о бухучете). Соответственно, в состав производственной себестоимости включаются только те расходы, которые предусмотрены нормами и технологией производства (в пределах установленных норм и нормативов). А вот сверхнормативные расходы на производство продукции (работ, услуг) являются расходами отчетного периода и должны быть отнесены на себестоимость не изготовленной, а реализованной продукции (п. 11 П(С)БУ 16). Причем сверхнормативные расходы включаются в себестоимость реализованной продукции, работ, услуг (по решению руководителя предприятия) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения (см. письмо Минфина от 15.04.2005 г. № 31-04220-20-17/6687). | ||

Выводы

- Производственная себестоимость продукции включает только расходы, непосредственно связанные с ее производством, а в части расходов на управление — только распределенные общепроизводственные расходы.

- По производственной себестоимости оценивают готовую продукцию.

- Себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

- Сверхнормативные расходы включаются в себестоимость реализованной продукции (работ, услуг) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения.