Книга: СЕБЕСТОИМОСТЬ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ (Часть 6)

6. Способы калькулирования себестоимости единицы продукции

Промышленные предприятия в зависимости от отраслевых особенностей технологии и организации производства используют различные способы распределения затрат на производство между отдельными видами продукции и, следовательно, способы калькулирования себестоимости продукции. Если методы учета затрат, рассмотренные нами в предыдущем разделе, различают

по признаку группировки производственных затрат по объектам учета, то в основе классификации способов калькулирования лежат характерные приемы исчисления себестоимости единицы продукции.

Выделяют семь способов исчисления себестоимости объекта калькулирования и единицы продукции. Вы можете увидеть их на рис. 6.1 на с. 39.

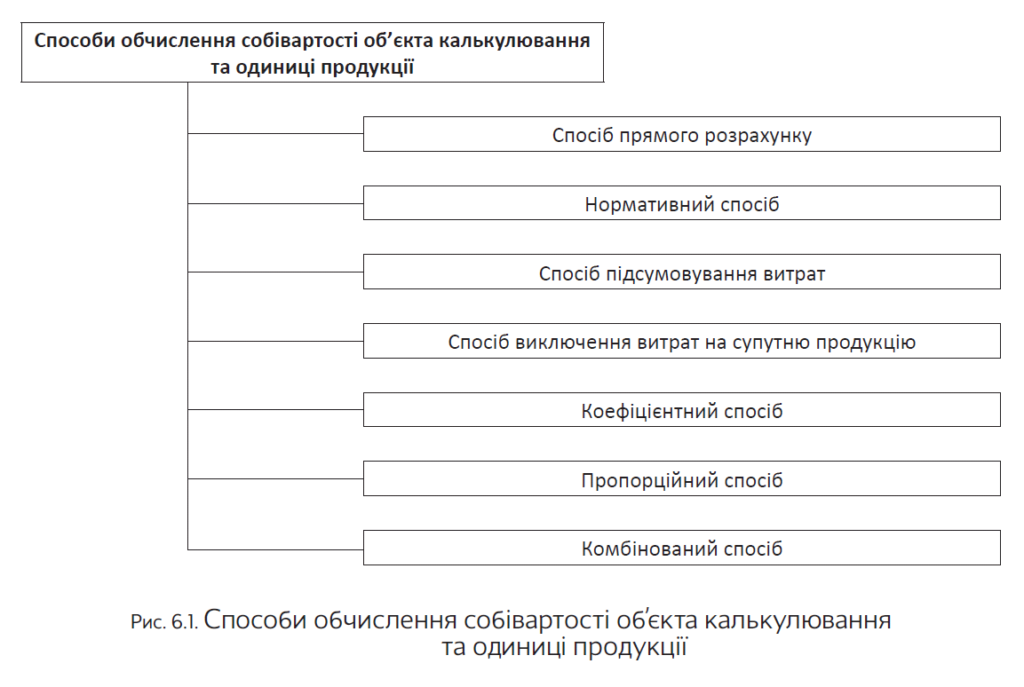

Далее поговорим о каждом из приведенных на рис. 6.1 способов отдельно.

1. Способ прямого расчета. Этот способ является самым простым и в то же время наиболее достоверным. Его суть заключается в том, что себестоимость продукции в целом определяют на основе прямого учета затрат, а себестоимость единицы рассчитывают путем деления общей величины затрат по этой продукции на ее количество.

Себестоимость исчисляют способом прямого расчета тогда, когда объекты учета затрат совпадают с объектом калькулирования

Способ прямого учета уместно применять в производствах, где выпускают изделия одного вида или несколько изделий, если технически возможно вести учет затрат по каждому виду изделий отдельно.

2. Нормативный способ. Этот способ является составной частью нормативного метода учета затрат и калькулирования себестоимости продукции (о нем см. в подразделе 5.1 на с. 29). Таким образом, для применения нормативного способа на предприятии следует утвердить нормы и нормативы, составить калькуляцию нормативной себестоимости единицы продукции, а также вести достоверное документирование и учет отклонений от действующих норм и нормативов.

Порядок калькулирования себестоимости единицы продукции сторонниками этого способа зависит от того, каким образом предприятие учитывает затраты на производство: по одному виду продукции или по группам однородных изделий.

Если предприятие осуществляет учет затрат по одному виду продукции, то себестоимость единицы рассчитывают как сумму ее нормативной себестоимости и результата от деления выявленных отклонений от норм и изменений норм на количество изготовленных изделий.

А если учет затрат на производство ведут по группам однородных изделий? Тогда для составления отчетной калькуляции единицы продукции необходимо найти индексы отклонений от норм и изменений норм. Их исчисляют в сводной ведомости как отношение общей суммы отклонений и изменений по группе однородных изделий к их нормативной себестоимости по каждой статье калькуляции. Таким образом, для определения фактической себестоимости единицы продукции

к ее нормативной себестоимости прибавляют отклонения от норм и изменения норм, определенные в соответствии с рассчитанными индексами

Индексное распределение отклонений от норм и изменений норм является правомерным, поскольку индексы имеют одинаковое отношение ко всем изделиям, входящим в однородную группу.

3. Способ суммирования затрат. Этот способ основывается на определении фактической себестоимости объекта калькулирования или единицы продукции путем суммирования затрат по отдельным частям изделия или процессам технологического цикла его изготовления в разрезе калькуляционных статей и деления полученных сумм на фактическое количество выпущенной продукции.

Приоритетным этот способ является для производств, где учет затрат и калькулирование себестоимости продукции ведут предельным (попроцессным) методом (об этом методе см. в подразделе 5.3 на с. 35).

4. Способ исключения затрат на сопутствующую продукцию. В основе этого способа лежит разделение продуктов, получаемых в комплексном производстве*, на основные и сопутствующие. Чтобы определить себестоимость основной продукции, на сопутствующие продукты калькуляцию не составляют, а затраты по этим продуктам по заранее установленным расчетным ценам исключают из общих затрат.

* Комплексным считают производство, в котором в едином технологическом процессе (в едином агрегате — печи, реакторе) из одного вида сырья одновременно изготовляют несколько видов продукции, имеющих различную потребительскую ценность и, следовательно, разные цены.

При калькулировании продуктов, полученных в комплексных производствах, стоимость сопутствующей продукции исключают из итоговой себестоимости производства всего комплекса продуктов, а оставшуюся после этого величину затрат считают затратами на основной (целевой) продукт.

Способ исключения затрат на сопутствующую продукцию распространен в химической, нефтеперерабатывающей, пищевой промышленности, черной и цветной металлургии, т.е. в производствах, где один продукт является четко выраженным основным, а все остальные — сопутствующими, занимающих незначительный удельный вес.

По своему содержанию способ является сравнительно простым. При его применении производственную себестоимость основного продукта определяют следующим образом:

Однако иногда бывает не так просто точно оценить сопутствующую продукцию. Поэтому этот способ целесообразно применять в тех случаях, когда можно четко определить основную и сопутствующую продукцию и когда стоимость сопутствующей продукции относительно общей суммы расходов незначительна.

Напомним, что стоимость сопутствующей продукции может определяться по(п. 11 П(С)БУ 16):

1) справедливой стоимости — при ее реализации на сторону;

2) цене возможного использования — при ее использовании на предприятии.

А вот п. 431 Методрекомендаций № 373 предусматривает возможность оценки сопутствующей продукции по:

— плановой себестоимости аналогичной продукции;

— отпускной цене (справедливой стоимости) сопутствующей продукции;

— цене возможного использования сопутствующей продукции;

— нормативной себестоимости.

При большом удельном весе сопутствующей продукции в общей сумме расходов нужно использовать коэффициентный или пропорциональный способ

О порядке применения этих способов расскажем далее.

5. Коэффициентный способ. Этот способ применяют для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение расходов на которые невозможно. Наиболее уместным его использование будет в производствах связанных продуктов, когда в одном технологическом цикле одновременно получают несколько видов продукции, и при этом сопутствующая продукция отсутствует.

Как вы понимаете, коэффициентным этот способ называется неслучайно. Так, порядок его применения предусматривает определение коэффициентов распределения. Сводный учет затрат при коэффициентном способе организуют по группе однородных изделий, а затраты внутри групп распределяют на отдельные виды продуктов с помощью экономически обоснованных коэффициентов.

Суть расчетов по этому способу в том, что все продукты в соответствии с коэффициентами распределения переводят в условные единицы, после чего определяют их себестоимость, а затем калькулируют себестоимость единицы каждого продукта.

Познакомимся с коэффициентом распределения ближе.

Существуют несколько вариантов определения этого коэффициента. Так, рассчитать его можно исходя из:

— норм выхода отдельных продуктов из единицы сырья;

— соотношения затрат на обработку;

— удельного веса полезного вещества;

— физико-химических свойств полученной продукции.

Какой из этих вариантов наиболее приемлемый и способствовать достоверному распределению затрат между продуктами, каждое предприятие решает самостоятельно.

Приведем пример определения коэффициента исходя из физико-химических свойств полученных продуктов, например температуры кипения. При этом коэффициенты распределения затрат для каждого вида продуктов рассчитывают по отношению к базовому продукту:

* Коэффициент распределения расхода базового продукта равен 1.

Коэффициентным способом рассчитывают, например, себестоимость отдельных марок чугуна, стали, видов проката в металлургической промышленности; некоторых продуктов и фракций кокса в коксохимической промышленности; продукции в пищевой и химической промышленности. Достоверность калькулирования по этому способу зависит прежде всего от достоверности соотношения отдельных коэффициентов.

6. Пропорциональный способ. Этот способ подойдет как для комплексных, так и для специализированных производств, в которых изготавливают одновременно несколько видов продукции. Его суть сводится к следующему: себестоимость совокупного выпуска распределяется между видами продукции пропорционально какой-то выбранной базе распределения, а себестоимость единицы продукции рассчитывается по каждому виду прямым способом.

Затраты могут распределять пропорционально плановой или нормативной себестоимости, реже — пропорционально оптовым ценам, физическому весу, основной заработной плате рабочих, занятых в производстве, станк о г одинам то что. При этом у определяют соответствующие индексы. Например, индекс распределения пропорционально физическому весу каждого отдельного продукта в общем выпуске рассчитывают так:

Себестоимость единицы продукции при пропорциональном способе калькулирования можно определять в целом по продукту или с вычислением затрат по каждой статье калькуляции.

7. Комбинированный способ. Этот способ применяют в случаях, когда использование каждого из приведенных выше способов отдельно невозможно или не обеспечивает обоснованного исчисления себестоимости. При этом комбинируют несколько из описанных способов. Применение комбинированного способа уместно в производствах, где изготовляют несколько видов основной и сопутствующей продукции.

Алгоритм определения производственной себестоимости определенного вида продукции при использовании этого способа может выглядеть следующим образом:

1) определяют стоимость сопутствующей продукции в порядке, предусмотренном в способе исключения затрат (см. с. 40);

2) определяют общую сумму затрат на основную продукцию путем уменьшения общей производственной себестоимости процесса на стоимость сопутствующей продукции;

3) распределяют производственную себестоимость между основными видами продукции с использованием экономически обоснованных индексов, порядок установления которых предусмотрен в пропорциональном способе распределения расходов (см. с. 41):

Ну вот, вашему вниманию мы представили все возможные способы калькулирования себестоимости единицы продукции.

Ваша задача теперь — выбрать из них тот, который наиболее соответствует специфике производственного процесса вашего предприятия. Но помните: выбранный предприятием способ распределения затрат должен быть постоянным.

Выводы

- Для исчисления себестоимости объекта калькулирования и единицы продукции можно применять: способ прямого расчета, способ суммирования затрат, способ исключения затрат на сопутствующую продукцию, нормативный, коэффициентный, пропорциональный или комбинированный способ.

- Комбинированный способ калькулирования используют в случаях, когда применение каждого из других шести способов в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости.

- Выбранный предприятием способ распределения расходов должен быть постоянным.