Книга: Служебные командировки (1/7)

На поле активной конкурентной борьбы каждое предприятие стремится к лучшим, постоянно прогрессирующим результатам своей деятельности. В связи с этим субъекты хозяйствования ищут новые рынки сбыта, новых контрагентов, осваивают современные технологии, улучшают профессиональные навыки своих работников. Очень часто это связано с направлением в командировку соответствующих сотрудников в разные города Украины и за границу. В этой книге мы рассмотрим основные организационноучетные моменты, связанные с командировками.

В частности, вы узнаете о законодательно установленных правилах командировки, гарантиях, предусмотренных для командированных работников, и обязанностях, которые на них налагаются. Кроме того, мы напомним, какие расходы, понесенные в командировке, можно компенсировать и какие документы при этом должен предоставить ваш сотрудник. Не обойдем стороной и налогово-бухгалтерский учет командировочных расходов. А также поговорим об особенностях применения платежных карточек в служебной поездке.

1. Базовые знания о командировках

Что такое служебная командировка, кого можно, а кого нельзя туда направлять? Может ли работник отказаться от командировки и при каких обстоятельствах? Как правильно оформить направление в командировку, чем ограничены ее сроки и как можно их продлить? Как правильно заполнить авансовый отчет? Все эти вопросы — база знаний о командировках. Давайте их разложим «по полочкам».

1.1. Служебная командировка: основные признаки

Термин «командировка» используют как НКУ, так и КЗоТ. Однако ни один из названных документов не дает определения этому понятию. Поэтому в качестве ориентира предлагаем опираться на «бюджетную» Инструкцию № 59*. Так, согласно п. 1 разд. І указанной Инструкции служебной командировкой считается поездка работника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия). Считаем, такие же критерии могут использовать и небюджетники.

* Подробнее о том, для кого нормы этого документа являются обязательными, см. в подразделе 1.5 на с. 13.

Из приведенного определения можно выделить ряд условий (признаков), при соблюдении которых та или иная поездка может считаться служебной командировкой:

1) в поездку направляется работник предприятия, в том числе совместитель, надомник, временный и/или сезонный работник;

2) поездка работника связана с посещением другого населенного пункта вне места постоянной работы;

3) поездка осуществляется по распоряжению руководителя предприятия;

4) целью поездки является выполнение служебного поручения;

5) связь поездки с основной деятельностью предприятия подтверждается документально;

6) поездка ограничена определенным сроком.

Рассмотрим подробнее каждый из этих признаков.

1. В поездку направляется работник предприятия. Здесь важно определить, кого считать работником предприятия. Согласно законодательству Украины работником является лицо, работающее на предприятии (у физического лица, использующего наемный труд) и выполняющее обязанности или функции согласно трудовому договору (контракту). Из этого следует, что

в командировку могут быть направлены лица, состоящие с предприятием в трудовых отношениях

Причем это могут быть как постоянные, так и временные сотрудники предприятия, а также сезонные работники, совместители и лица, работающие неполное рабочее время. Ведь никаких ограничений для их направления в командировку законодательство не устанавливает.

Подробнее о том, кого можно, а кого нельзя направить в командировку, см. в подразделе 1.2 на с. 6.

2. Поездка работника связана с посещением другого населенного пункта вне места постоянной работы. Из Инструкции № 59 следует, что признаки командировки имеют поездки работников из населенного пункта, где находится его постоянная работа, в другой город (село, поселок).

А можно ли считать командировкой поездки в пределах одного населенного пункта? На наш взгляд, оснований для этого действующее законодательство не дает. Дело в том, что из предписаний КЗоТ и соответствующих норм НКУ, которые исходят из понимания командировки как поездки, требующей возмещения расходов на проезд, питание и других расходов, связанных с непребыванием работника по месту постоянной работы, следует, что в них речь идет именно о поездках в другой населенный пункт.

Служебные поездки работников по поручению работодателя в пределах одного населенного пункта по месту постоянной работы не считаются командировкой

Предприятие имеет несколько подразделений, и работники направляются со служебным заданием из одного подразделения в другое. Считать ли такую поездку командировкой? Для ответа на этот вопрос снова заглянем в Инструкцию № 59.

Согласно п. 2 разд. І этого документа в случаях, когда филиалы, участки и другие подразделения предприятия находятся в другой местности, местом постоянной работы считается то подразделение, работа в котором обусловлена трудовым договором (контрактом). Таким образом, поездка с целью выполнения служебного задания, предусматривающая посещение населенного пункта не по месту нахождения того подразделения предприятия, работа в котором обусловлена трудовым договором, будет считаться командировкой.

Командировками являются также поездки работников по распоряжению руководителя головного предприятия в филиал или из филиала в главный офис при условии, что головное предприятие и филиал находятся в разных населенных пунктах.

Не следует путать командировки с поездками работников, постоянная работа которых проводится в дороге или имеет разъездной (передвижной) характер

Дело в том, что согласно п. 2 разд. I Инструкции № 59 служебные поездки таких лиц не считаются командировками, если иное не предусмотрено законодательством, коллективным договором, трудовым договором (контрактом) между работником и работодателем.

Отметим: законодательство Украины не дает определения понятию «разъездной (передвижной) характер работ». Поэтому обратимся к постановлению Госкомтруда СССР и Секретариата ВЦСПС от 01.06.89 г. № 169/10-87, которое действует в Украине на основании постановления Верховной Рады Украины от 12.09.91 г. № 1545-XII.

Указанным документом определено, что передвижной характер работ предусматривает частую передислокацию организации (перемещение работников) или необходимость выполнения работниками трудовых обязанностей вне постоянного места жительства.

В свою очередь, разъездной характер работ предусматривает выполнение работ на объектах, расположенных на значительном расстоянии от места расположения предприятия, в связи с чем возникает необходимость поездок в нерабочее время от местонахождения предприятия (сборного пункта) до места работы на объекте и обратно, что составляет не менее 2-3 часов в день (см. письмо Минтруда от 17.11.2006 г. № 307/13/133-06).

Важно: предприятие само устанавливает перечень работ, должностей, профессий, работы по которым носят разъездной (передвижной) характер (см. письма Минтруда от 13.09.2006 г. № 905/13/84-06 и Минфина от 16.02.2017 г. № 31-08030-16-10/4313).

Но обязательно оговорите в трудовом договоре с работником, что его работа будет носить разъездной (передвижной) характер. Кроме того, соответствующее положение, как правило, включают в коллективный договор с указанием перечня должностей и профессий, работа по которым постоянно проводится в дороге или имеет разъездной (передвижной) характер.

Таким образом, если коллективным договором определен перечень должностей и профессий, работа по которым постоянно проводится в дороге или имеет разъездной (передвижной) характер, или если такой характер работ обусловлен трудовым договором (контрактом) между работником и собственником (уполномоченным им лицом), служебные поездки таких лиц не считаются командировками. При этом работникам с разъездным характером работ суточные не выплачиваются. Вместо них работодатель может (но не обязан) установить соответствующие надбавки (полевое обеспечение) к тарифным ставкам и должностным окладам. Устанавливая размер надбавок, руководствуются постановлением № 490.

Не считается командировкой и направление работника на вахту при вахтовом методе организации работ(п. 1.1 Положения № 794).

Напомним: вахтовый метод — это особая форма организации работ, основанная на использовании трудовых ресурсов вне места их постоянного проживания при условии, когда не может быть обеспечено ежедневное возвращение работников к месту постоянного проживания. Конкретные условия применения такого метода работы должны быть определены предприятием в коллективном договоре.

При вахтовом методе, как и в случае с разъездным (передвижным) характером работ, работникам выплачивают не суточные, а надбавки в соответствии с постановлением № 490.

3. Поездка осуществляется по распоряжению руководителя предприятия. Направление работника в командировку осуществляется руководителем предприятия и оформляется приказом (подробнее о составлении приказа см. в подразделе 1.6 на с. 21). Имейте в виду:

отсутствие такого приказа может в дальнейшем поставить под сомнение квалификацию понесенных расходов как командировочных расходов

А это грозит тем, что такие расходы, возмещенные предприятием, придется включить в налогооблагаемый доход командированного работника. Например, в отношении суточных такое мнение фискалы высказали в письме МГУ ГФСУ от 06.11.2015 г. № 24839/10/28-10-06-11 и разъяснении из подкатегории 103.17 БЗ*. О том, что приказ о командировке работника является основанием для возмещения ему расходов на такую командировку, говорил и Минфин в письмах от 19.03.2014 г. № 31-07230-16-29/5660 и от 14.05.2015 г. № 31-08030-16-10/15972.

* База знаний, размещенная на официальном сайте ГФСУ: http://zir.sfs.gov.ua/.

Подробнее о командировочных расходах вы сможете узнать из раздела 3 на с. 50. А пока еще раз подчеркнем: приказ о направлении работника в командировку нужен обязательно!

4. Цель поездки — выполнение служебного поручения. Имейте в виду: командировка является выполнением работником своих должностных обязанностей вне места его работы, но в пределах трудовой функции, предусмотренной трудовым договором.

Она является формой выполнения работником своих трудовых обязанностей, а не их отдельным видом.

Поэтому служебное поручение, которое предоставляет руководитель работнику в связи с направлением его в служебную командировку, должно удовлетворять требованиям ст. 21 КЗоТ, т. е. соответствовать функциям работника, указанным в заключенном с ним трудовом договоре.

А если возникает необходимость в выполнении работником в командировке действий, не входящих в круг его трудовых обязанностей? В таком случае помните: ст. 31 КЗоТ запрещает требовать от работника выполнения работы, не обусловленной трудовым договором. Следовательно, направление в командировку в этой ситуации возможно только по соглашению сторон, и работник имеет право отказаться от командировки (подробнее см. подраздел 1.4 на с. 12).

5. Связь поездки с основной деятельностью предприятия подтверждается документально. На то, какие это могут быть документы, указывают п. 1 разд. I Инструкции № 59 и п.п. «а» п.п. 170.9.1 НКУ. Так, документами, подтверждающими связь командировки с основной деятельностью предприятия, являются, в частности (но не исключительно):

— приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия, направляющего работника в командировку;

— заключенный договор или контракт;

— другие документы, которые устанавливают или удостоверяют желание установить гражданско-правовые отношения;

— документы, подтверждающие участие лица, направленного в командировку, в переговорах, конференциях или симпозиумах, других мероприятиях, которые проводятся по тематике, совпадающей с хозяйственной деятельностью предприятия, направившего работника.

Наличие указанных документов подтвердит правомерность невключения сумм компенсации командировочных расходов в налогооблагаемый доход работника.

6. Поездка ограничена определенным сроком. Еще одним признаком служебной командировки является ее срочный характер. Срок командировки исчисляется в календарных днях и включает как время пребывания работника в месте командировки, так и время его пребывания в пути. Подробнее о сроках направления работников в командировку в пределах Украины и за границу см. в подразделе 1.3 на с. 10.

Интересный момент! В письме Минфина от 20.05.2013 г. № 31-07230-16-27/15177 высказывалось мнение, что направление работника на семинар не является служебной командировкой. Специалисты этого ведомства утверждали, что в таких ситуациях при предоставлении гарантий и компенсаций работникам необходимо руководствоваться постановлением КМУ от 28.06.97 г. № 695 «О гарантиях и компенсациях для работников, направляемых для повышения квалификации, подготовки, переподготовки, обучения другим профессиям с отрывом от производства».

Однако, по нашему мнению, отождествлять обучение (подготовку, переподготовку, повышение квалификации) и семинары нельзя. В случае с семинаром предприятие фактически получает платную услугу информационно-консультационного характера (что подтверждает соответствующий акт).

При этом документ установленного образца о повышении квалификации или освоении новой профессии работнику не выдают. Поэтому считаем, что для получения в ходе семинара информационно-консультационной услуги предприятие вполне может направить работника в служебную командировку.

1.2. Кого можно / нельзя направить в командировку

Теперь давайте подробнее разберемся с вопросом о том, кого из работников можно направлять в командировку, а кого — нет.

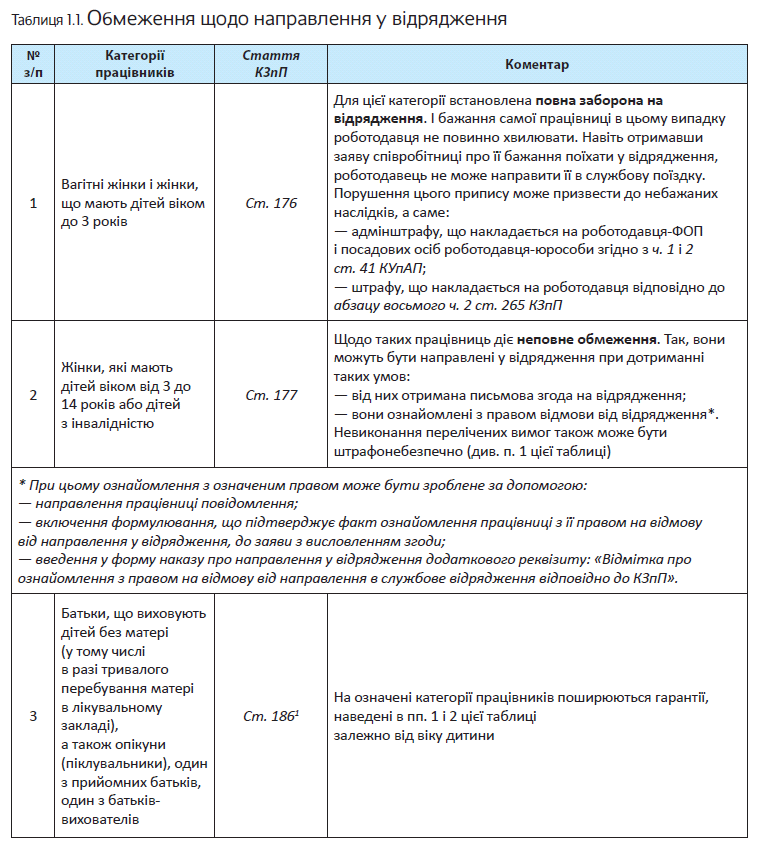

Прежде всего работодателю следует учесть, что отдельные категории работников трудовое законодательство запрещает направлять в служебные поездки. А отдельных работников командировать можно только при выполнении определенных условий. Об этом см. в табл. 1.1.

«Иммунитет к командировке» имеет также работник в период его временной нетрудоспособности. Ведь, как отмечалось в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854, согласно действующему законодательству на период болезни работнику предоставляется листок нетрудоспособности, который является основанием для освобождения от работы. Поэтому

для привлечения работника к выполнению служебного поручения в период временной нетрудоспособности нет законных оснований

Такое же мнение высказывалось в письме Минсоцполитики от 15.11.2013 г. № 656/18/99-13.

В то же время если, нарушая действующее законодательство, работодатель отправил больного работника в командировку, он обязан возместить такому работнику командировочные расходы на проезд, проживание и суточные.

Более того, по нашему мнению, в табеле учета использования рабочего времени за период командировки у такого работника должна значиться отметка «ВД» или «07» (командировка), а не «ТН» или «26» (оплачиваемая временная нетрудоспособность). Ведь согласно ст. 121 КЗоТ за командированным работником сохраняется заработная плата.

А больничный в этом случае не оплачивается, поскольку пособие по временной нетрудоспособности является компенсацией потери работником заработка в связи с его болезнью (фактическим отстранением от работы).

Кроме того, не допускается направление в командировку работника, находящегося в отпуске. В то же время если работодателю крайне необходимо командировать отпускника, прежде всего с его согласия следует издать приказ об отзыве такого работника из отпуска, а уже потом направить его в командировку.

Совместители. Есть определенный нюанс направления в командировку работника-совместителя. Здесь не все так просто. Ведь если он отправится в командировку с одного места работы (основного или по совместительству), то нужно этот вопрос как-то урегулировать на другом месте работы. «Командировочно-совместительские» нюансы рассмотрим подробнее.

Если служебное задание выполняется работником в интересах и по поручению только одного предприятия, следует помнить: командировка согласно ч. 3 ст. 121 КЗоТ дает право на сохранение рабочего места, но только на командирующем предприятии. Труд работника в командировке такое предприятие оплачивает в соответствии с условиями, определенными трудовым или коллективным договором, но не ниже среднего заработка*(ч. 4 ст. 121 КЗоТ). Основанием для этого является приказ руководителя предприятия о направлении работника в командировку.

* Об оплате труда командированных работников см. в разделе 2 на с. 37.

В табеле учета использования рабочего времени предприятие, командирующее работника, дни его командировки отмечает кодом «ВД» (или «07»).

А вот сохранять место работы за период командировки совместителя с другого предприятия законодательство работодателей не обязывает

В то же время отсутствие работника на рабочем месте (как в течение всего рабочего дня, так и более 3 часов непрерывно или суммарно в течение рабочего дня) без уважительных причин считается прогулом. А это уже одно из оснований для увольнения(п. 4 ч. 1 ст. 40 КЗоТ).

В связи с этим работнику нужно заранее предупредить работодателя о командировке с другого места работы, т. е. проинформировать его об уважительности предстоящего отсутствия. Сделать это желательно в письменной форме, а впоследствии — предоставить подтверждающие документы.

А как же не командирующему предприятию оформить отсутствие совместителя на работе?

Здесь стоит обратиться к разъяснениям Минсоцполитики, приведенным в письме от 23.04.2013 г. № 146/13/133-13. Так, специалисты этого ведомства советуют на основании справки или копии приказа (распоряжения) о направлении работника в командировку с другого места работы в табеле учета использования рабочего времени в дни отсутствия работника ставить код «І» или «30» (другие причины неявок). Никакие приказы при этом издавать не нужно.

Важное правило: период отсутствия работника-совместителя, командированного с другого места работы, не оплачивают.

Есть еще один вариант: работник-совместитель может оформить отпуск без сохранения заработной платы на время командировки по другому месту работы. Но здесь нужно иметь в виду, что согласно ст. 26 Закона об отпусках отпуск за свой счет в общем случае не может превышать 15 календарных дней в год. Поэтому если период командировки больше 15 календарных дней, такой вариант не целесообразен.

Тогда можно пойти другим путем — оформить ежегодный отпуск. Преимущество такого варианта в том, что работник получит отпускные за период командировки с другого предприятия.

То есть время отсутствия работника будет оплачено. Но и подводные камни здесь тоже есть: может случиться так, что в дальнейшем работник не сможет полностью совместить ежегодный отпуск по основному месту работы и по совместительству. Ведь часть отпуска (или даже весь отпуск), равную продолжительности командировки, по одному из мест работы он уже использует. Кроме того, такой вариант возможен, если только работодатель согласен предоставить работнику оплачиваемый отпуск вне очереди.

В отдельных случаях, но все-таки может быть, что работник-совместитель направлен в командировку одновременно и с основного, и с неосновного мест работы. В таком случае средний заработок сохраняется за ним на обоих предприятиях (см. письмо Минсоцполитики от 02.02.2015 г. № 120/13/84-15). Каждый из работодателей в табеле учета использования рабочего времени дни командировки отмечает кодом «ВД» или «07».

При этом суммы для возмещения командировочных расходов распределяются между предприятиями, направлявшими работника в командировку, по соглашению между ними.

Информация о том, какие именно расходы будет возмещать работнику каждое из предприятий, отражают в приказах о командировке

Например, по договоренности между предприятиями можно предусмотреть, что расходы на проживание возмещает одно из них, а расходы на проезд и суточные — другое. Причем к Отчету об использовании средств, выданных на командировку или под отчет*, для каждого предприятия работник прилагает соответствующие подтверждающие документы в оригинале.

* Форма отчета утверждена приказом № 841.

Такой порядок оформления командировок и возмещения понесенных в них расходов совместителям рекомендует Минфин в письме от 29.12.2007 г. № 31-18030-07-27/29310.

Очень редко возникает ситуация, когда в командировку направляют внутреннего совместителя сразу с двух занимаемых должностей. В таком случае на предприятии издают приказ о направлении работника в командировку сразу по двум занимаемым должностям. Соответственно и труд за дни пребывания в командировке ему оплачивают не ниже среднего заработка по двум местам работы.

Члены руководящих органов предприятия. Еще один актуальный вопрос, связанный с этим ограничением:

можно ли направлять в командировку членов руководящих органов предприятий?

Прежде всего давайте разберемся с тем, кто вообще является членами руководящих органов. Для этого обратимся к ХКУ.

Так, согласно ч. 1 ст. 89 этого Кодекса управление деятельностью хозяйственного общества осуществляют его органы и должностные лица , состав и порядок избрания (назначения) которых определяются в зависимости от вида общества, а в определенных законом случаях — участники общества (через общее собрание участников, которое является высшим органом хозобщества).

В качестве должностных лиц предприятия ч. 3 ст. 65 ХКУ определяет руководителя, главного бухгалтера, членов наблюдательного совета (в случае его создания), исполнительного органа и других органов управления предприятия в соответствии с уставом. Кроме того, уставом предприятия должностными лицами могут быть признаны и другие лица. Таким образом, все вышеперечисленные лица в соответствии с законодательством являются членами руководящих органов предприятия.

Теперь выясним, можно ли таких лиц направлять в командировку. Как было указано выше, нормы «бюджетной» Инструкции № 59 распространяются исключительно на поездки лиц, состоящих с предприятием в трудовых отношениях. В то же время для целей налогообложения «командировочные» нормы применяются также и при поездках членов руководящих органов предприятия. На это указывает абзац второй п.п. «а» п.п. 170.9.1 НКУ. В нем сказано, что сумма возмещенных командировочных расходов не является доходом физлица — члена руководящего органа предприятия.

Поэтому считаем, что «трудоотношенческое» ограничение, установленное Инструкцией № 59, в отношении членов руководящих органов можно проигнорировать. Ведь положения этой Инструкции должны строго соблюдать только предприятия, финансируемые из бюджета. В то время как нормы НКУ распространяются на всех субъектов хозяйствования и позволяют командировать руководящую «верхушку». Следовательно, направление членов руководящих органов предприятий в другую местность нужно расценивать как служебную командировку.

Физические лица, выполняющие работы по гражданско-правовым договорам. Физические лица, выполняющие на предприятии работы по гражданско-правовым договорам (далее — ГПД), не могут быть направлены в командировку. Дело в том, что лицо, выполняющее работы по ГПД, находится с предприятием в гражданско-правовых, а не в трудовых отношениях. То есть такое лицо не является работником. А раз так, то и его поездка в другой населенный пункт командировкой не считается.

Возмещение расходов в связи с поездками лицам, работающим на основании ГПД, не предусмотрено и ст. 121 КЗоТ. Аналогичная точка зрения по этому вопросу высказывалась в письме Минфина от 23.03.2006 г. № 31-26030-12-29/6045.

А если предприятие все же направило лицо, работающее по ГПД, в другой населенный пункт для выполнения задания руководителя? Тогда расходы на такую поездку придется компенсировать в составе вознаграждения, которое будет выплачиваться по условиям ГПД, с соответствующим их налогообложением.

Работники ФЛП и сам ФЛП. Направить своих наемных работников в командировку может и предприниматель. В этом случае применяются все общие положения о командировках. А вот оформить командировку «на себя» у ФЛП возможности нет.

1.3. Срок пребывания в командировке

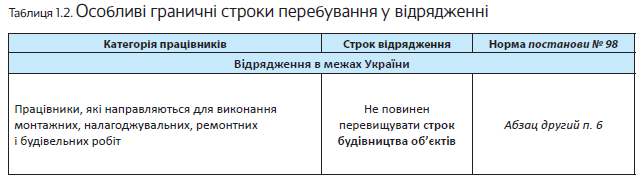

Как известно, положения Инструкции № 59 и постановления № 98 обязательны только для бюджетников. Можно ли на этом основании считать, что предельные сроки направления в командировку, установленные указанными документами, «обычные» предприятия могут не применять?

В принципе, это так. Но игнорировать «срочные» положения Инструкции № 59 и постановления № 98 мы все же не советовали бы. Дело в том, что в более длительной командировке, чем регламентированная этими документами, контролеры могут усмотреть перевод на работу в другую местность (с необходимостью соблюдать гарантии, определенные ст. 120 КЗоТ). Поэтому все-таки безопаснее будет исходить из предельных сроков командирования, установленных для бюджетников.

Таким образом, предельные сроки направления в командировку в общем случае не должны превышать (п. 1 разд. II и п. 1 разд. III Инструкции № 59):

— для командировок в пределах Украины — 30 календарных дней;

— для командировок за границу — 60 календарных дней.

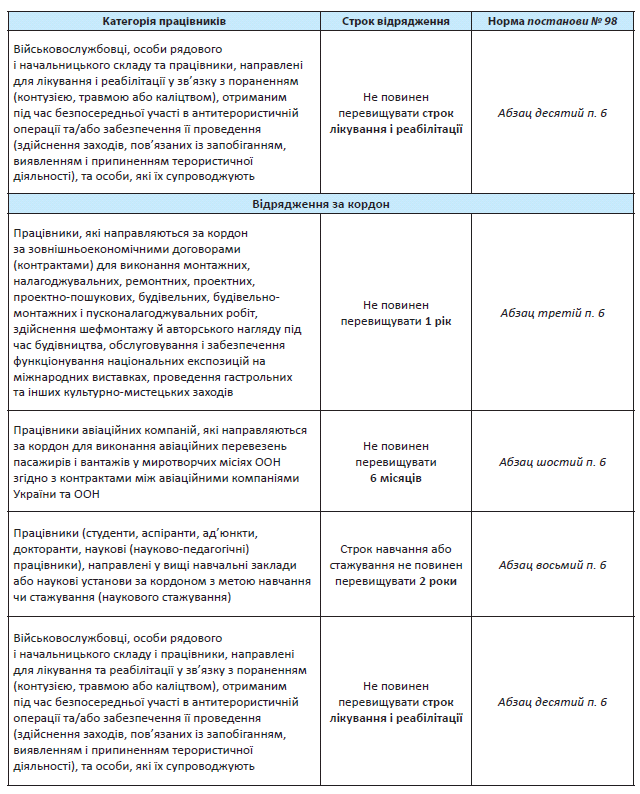

Кроме того, постановлением № 98 для отдельных случаев установлены другие предельные сроки командирования. Ситуации, с которыми могут столкнуться хозрасчетные предприятия, мы разобрали в табл. 1.2.

Конкретный срок командировки в пределах указанных предельных сроков определяет руководитель предприятия в зависимости от производственной необходимости и фиксирует в приказе о направлении в командировку.

Важно помнить, что продолжительность командировки определяют с учетом (п. 4 разд. II Инструкции № 59):

— дня выбытия в командировку и дня прибытия к месту постоянной работы, которые засчитываются как два дня;

— выходных, праздничных и нерабочих дней, которые приходятся на период командировки;

— дней пребывания в пути (вместе с вынужденными задержками).

И конечно, учтите: в указанные выше предельные сроки пребывания в командировке не включаются дни временной нетрудоспособности работников(абзац третий п. 9 разд. II Инструкции № 59).

При определенных обстоятельствах срок командировки, зафиксированный в приказе, может быть продлен. О том, как это правильно оформить, читайте в подразделе 1.8 на с. 26.

1.4. Если работник отказывается от командировки

А что если работник отказывается ехать в командировку, несмотря на наличие соответствующего приказа руководителя предприятия? Правомерны ли такие действия работника, и если нет, то какую ответственность влечет за собой такой отказ?

В этом вопросе нужно отталкиваться от статуса командированного работника. Выше мы уже говорили, что работники отдельных категорий могут быть направлены в командировку только с их согласия, а некоторых и вовсе запрещено командировать (см. табл. 1.1 на с. 7). Поэтому от такой участи они вполне могут отказаться, им это разрешено законом.

Кроме того, нужно учитывать причину отказа. Так, если работник отказывается отбыть в командировку по уважительной причине, например, в связи с временной нетрудоспособностью или из-за несоответствия служебного поручения трудовым обязанностям работника, то никакого нарушения с его стороны нет.

Оценку причин нарушения трудовой дисциплины как уважительных осуществляет непосредственно работодатель. Если же работник и работодатель в этом вопросе не достигают консенсуса (т. е. работодатель не признает причину отказа уважительной и налагает на работника дисциплинарное взыскание), то уважительность отказа устанавливает орган, в который осуществляется обжалование наложения такого взыскания (см. письмо Минтруда от 29.05.2007 г. № 134/06/187-07). Обжаловать решение работодателя работники могут в комиссии по трудовым спорам или в суде(ст. 221 КЗоТ).

Ну а если работник, который отказывается отбыть в командировку, не подпадает под категории, приведенные в табл. 1.1, и причина его отказа не является уважительной, тогда другое дело. На такого работника может быть наложено дисциплинарное взыскание за нарушение правил трудовой дисциплины. Сейчас объясним почему.

Как мы выяснили ранее (см. с. 5), служебное поручение, которое предоставляет руководитель работнику в связи с направлением его в служебную командировку, должно удовлетворять требованиям ст. 21 КЗоТ, т. е. соответствовать функциям работника, указанным в заключенном с ним трудовом договоре. Получается, что командировка является формой выполнения работником своих трудовых обязанностей, а не их отдельным видом.

А значит,

условие о возможности направления работника в командировку не является обязательным для включения в трудовой договор

С учетом приведенных аргументов приходим к выводу, что поездка в командировку для работника обязательна. По общему правилу отказаться от нее он может только в том случае, если служебное поручение, для выполнения которого работник направляется в командировку, не входит в круг его трудовых обязанностей. Более того, при направлении работника в командировку работодатель не обязан даже получать на это согласие самого работника (конечно, за исключением случаев командирования лиц, которые могут быть направлены в командировку только с их согласия).

Следовательно, отказ от направления в командировку без уважительных причин является нарушением трудовой дисциплины. За такое нарушение к работнику может быть применена одна из следующих мер взыскания: выговор или увольнение(ст. 147 КЗоТ).

Но имейте в виду: одного отказа работника от командировки может быть недостаточно для применения к нему взыскания в виде увольнения. Это связано с тем, что при увольнении работодатель должен не только руководствоваться общими требованиями к порядку применения дисциплинарных взысканий, предусмотренными ст. 147 — 151 КЗоТ, но и соблюдать ограничения, установленные для случаев расторжения трудового договора по инициативе собственника или уполномоченного им органа.

Так, одним из оснований, по которому трудовой договор может быть расторгнут по инициативе работодателя, является систематическое невыполнение работником без уважительных причин обязанностей, возложенных на него трудовым договором или правилами внутреннего трудового распорядка, если к работнику ранее применялись меры дисциплинарного или общественного взыскания (п. 3 ч. 1 ст. 40 КЗоТ). Причем при увольнении по этому основанию учитывают только те меры дисциплинарного взыскания, которые установлены действующим законодательством и не утратили юридической силы в связи с окончанием срока действия или досрочным снятием*(п. 23 постановления № 9).

* Напомним: в соответствии со ст. 151 КЗоТ дисциплинарное взыскание считается утратившим силу, если в течение года со дня его наложения работник не подвергался новому дисциплинарному взысканию. Взыскание также может быть снято до истечения одного года, если работник не допускал новых нарушений трудовой дисциплины и проявил себя как добросовестный работник.

Следовательно, согласно действующему законодательству в случае отказа работника от направления в командировку без уважительных причин ему может быть вынесен выговор. Но если работник даже после применения к нему взыскания за необоснованный отказ от командировки продолжает отказываться от поездок, то на него может быть наложено повторное взыскание, в том числе в виде увольнения. Разъяснение такого содержания приводили специалисты Минсоцполитики в письме от 14.12.2011 г. № 350/06/186-11.

1.5. Положение о служебных командировках

Поскольку командировка — это отношения между предприятием и работником, направленным в командировку, то регулирует их, прежде всего, главный трудовой документ — КЗоТ. Более специальным «командировочным» документом является Инструкция № 59. А для определения сумм и состава командировочных расходов используется постановление № 98.

Но нужно заметить: Инструкция № 59 и постановление № 98 являются обязательными только для органов государственной власти, предприятий, учреждений и организаций, которые полностью или частично финансируются за счет бюджетных средств**. Подтверждают это и контролирующие органы (см., в частности, письма ГНСУ от 31.03.2012 г. № 5742/6/15-1415, Минфина от 19.12.2013 г. № 31-07230-16-10/36949 и Минюста от 13.02.2012 г. № 54-0-2-12/7.2).

** Соблюдать нормы этих документов должны и организации, не имеющие статуса бюджетного учреждения, но являющиеся получателями бюджетных средств и направляющие работников в служебные командировки, которые осуществляются за счет бюджетных средств в рамках выполнения мероприятий, предусмотренных бюджетной программой (см. письмо Минфина от 03.06.2011 г. № 31-07230-16-25/13720).

На хозрасчетные предприятия нормы этих документов не распространяются, а имеют для них лишь справочный (вспомогательный) характер

Что касается «налогово-командировочных» вопросов, то за ответами на них нужно обращаться к НКУ.

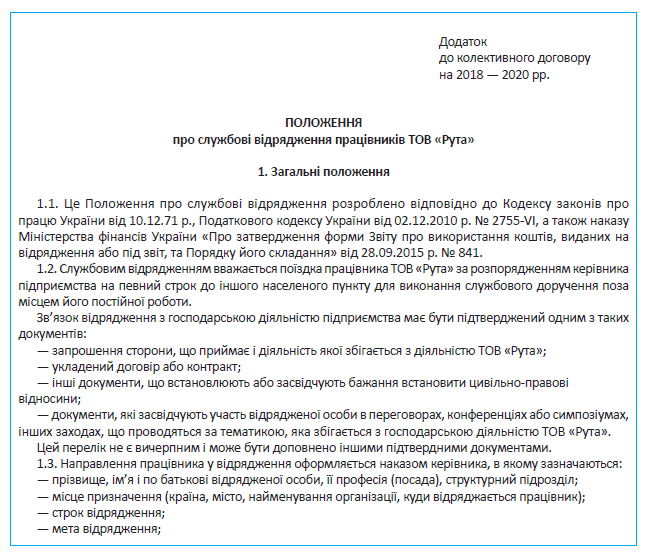

Каких-то других нормативных актов, детально регламентирующих правила командирования работников хозрасчетных предприятий, нет. Но это не проблема. Любое небюджетное предприятие может стать создателем собственного «командировочного» документа — Положения о служебных командировках на базе Инструкции № 59. Главное правило: такое Положение должно полностью соответствовать требованиям КЗоТ и НКУ и в то же время регламентировать те вопросы, которым не уделено достаточно внимания в этих кодексах.

В Положении о служебных командировках, разработанном на предприятии, следует оговорить порядок:

— направления работников в командировку в пределах Украины и за границу;

— возмещения командировочных расходов;

— предоставления Отчета об использовании денежных средств, выданных на командировку или под отчет;

— документального подтверждения расходов, понесенных в командировке, и т.д.

Положение желательно согласовать с трудовым коллективом (или с выборным органом первичной профсоюзной организации (профсоюзным представителем)) и оформить как приложение к коллективному договору (при его наличии на предприятии).

Ниже приведем пример Положения о служебных командировках на предприятии.

1.6. Как правильно оформить командировку

Путь в командировку всегда начинается с издания важного документа — приказа руководителя предприятия (о его необходимости мы говорили выше). Он может быть оформлен на одного или нескольких работников.

Такой приказ нужен всегда: и при командировке в пределах Украины, и при заграничных командировках

В приказе (распоряжении) должны быть указаны:

— фамилия, имя и отчество командируемого лица, его профессия (должность), структурное подразделение;

— место назначения (страна, город, предприятие, куда командируется работник);

— срок командировки (дата ее начала и окончания);

— цель командировки и основание (служебное задание или другой документ).

Кроме того, в приказе может быть отражена и другая информация. Так, руководитель предприятия имеет право ввести дополнительные ограничения по суммам средств, выдаваемых командированному работнику (в пределах установленных норм), а также целей их использования. Например:

— установить, каким именно видом транспорта следует воспользоваться, если место командировки с местом постоянной работы связывает несколько видов транспорта;

— предусмотреть, что стоимость проезда железнодорожным транспортом возмещается только в пределах стоимости места в купе, а в случае использования авиатранспорта — оговорить класс перелета;

— предусмотреть, что стоимость проживания возмещается в пределах стоимости номера в гостинице определенной категории и т. п.

Руководитель может принять решение о компенсации командированным работникам дополнительных расходов, которые не предусмотрены НКУ и Инструкцией № 59. Однако в этом случае помните: дополнительно возмещенные расходы включаются в совокупный налогооблагаемый доход физлица (см. раздел 3 на с. 50).

Также в приказе можно, если есть такая необходимость, указать информацию о том, что работник специально командируется для работы в выходные, праздничные и нерабочие дни (см. письмо Минтруда от 19.06.2008 г. № 154/13/116-08). При этом помните о необходимости соблюдать процедуру, предусмотренную законодательством для привлечения к работе в такие дни.

Если вы планируете направить работника в местность, откуда он имеет возможность ежедневно возвращаться к месту постоянного проживания, тогда о такой возможности тоже не забудьте указать в приказе о направлении в командировку.

Составляет такой приказ, как правило, работник кадровой службы. Затем его подписывает руководитель предприятия или уполномоченное им на это лицо.

После оформления приказа информацию, содержащуюся в нем, доводят до сведения работника под подпись

Оформив приказ, выдайте его копию командированному работнику. Копия приказа будет служить основанием для того, чтобы в счет за проживание в гостинице по месту командировки не был включен туристический сбор. Ведь плательщиками туристического сбора не являются, в частности, лица, прибывшие в командировку(п.п. «б» п.п. 268.2.2 НКУ).

На тот факт, что документом, позволяющим налоговым агентам не взимать турсбор, является именно копия приказа о направлении в командировку, контролирующие органы указывали, в частности, в письмах ГНАУ от 29.04.2011 г. № 12291/7/15-0717 и ГФСУ от 20.08.2012 г. № 1091/0/71-12/15-2217м. В то же время на практике гостиницы, желая перестраховаться, нередко просят предоставить им не копию, а оригинал приказа о командировке.

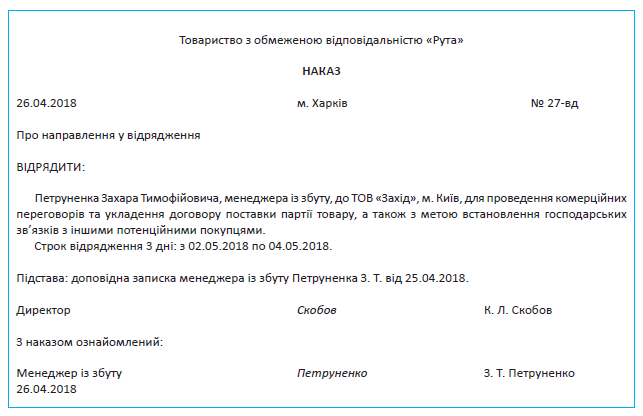

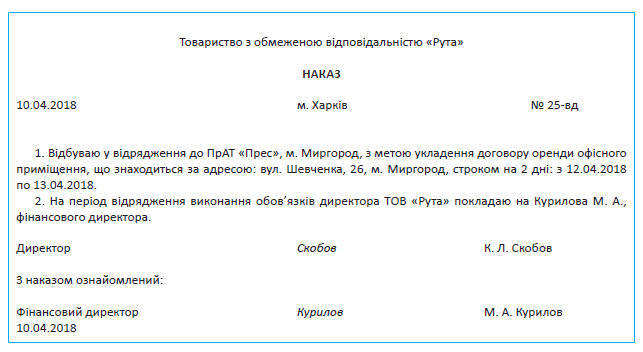

На с. 22 приведем примеры приказов о командировках.

В некоторых случаях работодатели осуществляют регистрацию командированных лиц в журнале регистрации командировок. Его форму предприятие может разработать самостоятельно, взяв за основу форму, которая ранее была приведена в приложении к Инструкции № 59 (сейчас она отменена). Такой журнал удобно использовать для учета работников, находящихся в командировке. Однако обязательность его ведения законодательством не установлена.

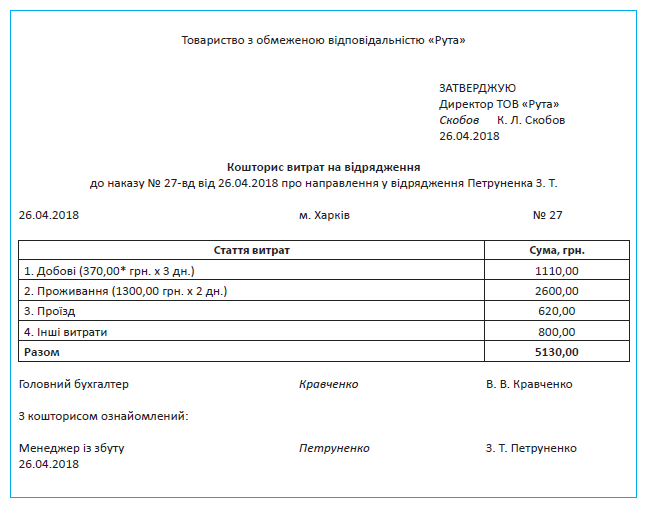

1.7. Смета расходов и аванс на командировку

Смета расходов

Вопрос о том, составлять или не составлять смету командировочных расходов, хозрасчетные предприятия решают для себя сами. Если им это нужно и удобно, то, пожалуйста, никто не запрещает. Но «обязаловки» в этом вопросе нет.

Так, в соответствии с п. 6 разд. І Инструкции № 59 предприятие, направляющее работника в командировку, должно ознакомить его со сметой расходов (или со справкой-расчетом на выданный аванс, составленной в произвольной форме). Но указанное требование является обязательным только для учреждений и организаций, финансируемых из бюджета.

Конечно же, значительно удобнее ориентироваться в суммах выданного аванса на командировку, когда на руках есть смета расходов. Поэтому большинство бухгалтеров сметы составляют. В этом случае имейте в виду: никаких строгих правил по составлению сметы нет. Ее оформляют в произвольной форме. При этом учитывают следующие виды расходов:

— суточные;

— расходы на проезд (к месту командировки и обратно, а также по месту командировки);

— расходы на проживание;

— другие расходы.

Поскольку работник должен быть ознакомлен со сметой командировочных расходов, то в форме этого документа следует предусмотреть реквизит «Со сметой ознакомлен», где работник поставит подпись.

Приведем пример сметы.

* Размер суточных, установленный Положением о служебных командировках, действующим на предприятии, и приказом руководителя предприятия.

Приказ о командировке и смета командировочных расходов — это документы, которые оформляет работодатель, прежде чем командировать работника для выполнения служебного задания в другом населенном пункте.

Кроме того, руководитель может принять решение об оформлении дополнительных документов, необходимых для осуществления контроля за использованием в командировке средств предприятия. Это может быть, например, задание на командировку, отчет о выполненной в командировке работе и т. п.

Если в командировке работнику необходимо передвигаться городским транспортом общего пользования, то п. 6 разд. ІІ Инструкции № 59 требует согласовывать соответствующий маршрут с руководителем предприятия. Но поскольку заранее все точки по маршруту передвижения чаще всего неизвестны, примерную форму маршрута работнику следует взять в командировку, заполняя ее по мере передвижения. По возвращении уже заполненный маршрут будет предоставлен работодателю для согласования.

В форму маршрута целесообразно включить следующие пункты:

— дата;

— место отправления (его адрес);

— время отправления;

— пункт назначения (его адрес);

— время прибытия;

— время в пути;

— примечания.

Однако хозрасчетным предприятиям с этим можно и не заморачиваться. Оформление маршрута передвижения для них не является обязательным и осуществляется исключительно по самостоятельному решению.

Выдаем аванс на командировку

Конечно, в командировке работник будет нести соответствующие расходы. И оплачивать их из своего кармана он не обязан, ведь в командировке работник представляет интересы предприятия, а не свои. Подкрепляют это утверждение и законодательные нормы. Так, ст. 121 КЗоТ указывает на то, что

работники имеют право на возмещение расходов и получение других компенсаций в связи со служебными командировками

Здесь же указано, что работникам, которые направляются в командировку, выплачивают:

— суточные за время пребывания в командировке;

— стоимость проезда к месту назначения и обратно;

— расходы на наем жилого помещения в порядке и размерах, установленных законодательством.

На обязательность выдачи работнику, направляемому в командировку, аванса для осуществления текущих расходов указывают и положения п. 5 постановления № 98, п. 4 разд. I, п. 11 разд. II и п. 5 разд. ІІІ Инструкции № 59.

Сумму аванса работодатель определяет самостоятельно с учетом суточных расходов, расходов на оплату проезда и наем жилого помещения командированным работником.

Обратите внимание: в случае командировки по Украине аванс выдается в гривне, а при командировке за границу — в национальной валюте страны, в которую командируется работник, или в любой свободно конвертируемой валюте. Если при направлении в командировку за границу работник будет осуществлять расходы на территории Украины, часть суммы аванса ему можно выдать в гривне. Об этом говорит и Минфин в письме от 21.05.2014 г. № 31-07250-06-29/12181.

Здесь возникает вопрос: а можно ли выдать аванс на командировку за границу полностью в гривне? В принципе, можно, но только при условии, что запрет на такие действия вы не прописали в вашем внутреннем локальном акте, регулирующем порядок направления работников в загранкомандировки (Положении о служебных командировках). Ведь ни в НКУ, ни в КЗоТ нет норм, которые бы обязывали выдавать работнику суточные именно в национальной валюте государства, куда он направляется в командировку, или в свободно конвертируемой валюте.

Также мы не найдем в НКУ ограничений по отражению в налоговом учете «заграничных» расходов, если аванс был выдан в гривне.

А что с валютным законодательством? Есть ли зацепки для контролеров, если аванс выдан в гривне?

Напомним: резиденты и нерезиденты — юридические лица могут приобретать валюту через уполномоченные банки и другие финансовые учреждения, получившие соответствующую лицензию НБУ, исключительно на Межбанковском валютном рынке Украины (ст. 6 Декрета № 15-93). Поэтому в такой ситуации фискалы могут утверждать, что работник, приобретая иностранную валюту в обменном пункте, действует от имени работодателя, т. е. нарушается валютное законодательство. Но такое утверждение мы считаем довольно спорным.

Кроме того, работник может отправиться в командировку и со своей собственной валютой. В этом случае уж точно нарушения валютного законодательства не будет. Но! Даже если контролеры будут настаивать на том, что оно было, чем это может грозить предприятию? Фактически ничем. Штрафная санкция, установленная абзацем четвертым п. 2 ст. 16 Декрета № 15-93 (в размере осуществленной незаконной валютной операции), предусмотрена лишь для банков и других финучреждений.

Хотя, конечно, самым безопасным вариантом будет по возвращении из командировки принять у работника Отчет с инвалютными расходами, провести по кассе «возврат» гривневого аванса (поскольку, мол, работнику гривни не понадобились — он потратил собственную инвалюту). И тут же «выдать» ему гривни — по курсу НБУ на дату выдачи — в качестве компенсации за расход «собственной» инвалюты.

Если же аванс в гривне перечислялся на корпоративную карту, которую можно использовать и за границей, то здесь уже точно никаких валютных нарушений нет.

Теперь об определении размера аванса.

Конкретные суммы суточных оговаривают во внутренних локальных актах предприятия. Поэтому рассчитать сумму суточных, подлежащую компенсации, очень просто (подробнее о суточных мы поговорим в разделе 3).

С остальными расходами несколько сложнее. Заранее определить точную сумму расходов нельзя.

Поэтому их компенсируют в сумме, утвержденной руководителем. Безусловно, при этом желательно, чтобы сумма компенсации была сопоставима с ценами на проездные билеты и стоимостью проживания в гостинице.

В любом случае после возвращения из командировки работник отчитается об использовании полученных в аванс сумм и вернет остаток неизрасходованных средств, если таковые будут.

Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например для приобретения проездных билетов. Ранее аналогичные рекомендации приводились в письме Минфина от 18.10.2006 г. № 31-18030-07-25/21780.

Существуют два способа выдать аванс:

— наличными денежными средствами из кассы предприятия;

— в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек (подробнее см. раздел 6).

Какой из способов выбрать, решает само предприятие. Но имейте в виду: если выдаете аванс на командировку наличными денежными средствами, соблюдайте требования Положения № 148. Так,

выдавать из кассы наличность на командировку следует по расходным кассовым ордерам или расходным ведомостям

Эти документы должны быть подписаны руководителем предприятия и главным бухгалтером (или работником предприятия, уполномоченным на это руководителем).

Часто бывает, что выдача аванса происходит двумя частями. Например, первая — на приобретение проездных билетов и/или оформление выездных документов (загранпаспорта, визы), вторая — на выплату суточных, проживание и т. п. Необходимость в предоставлении аванса частями может быть вызвана разными причинами, в том числе отсутствием у предприятия свободных денежных средств в достаточном количестве на момент выдачи первой части аванса. Такая ситуация, безусловно, вызывает вопросы. Как отчитываться за такие части аванса? Можно ли предоставить один Отчет об использовании средств, выданных на командировку, уже после возвращения из нее? Давайте разбираться.

Напомним: согласно п. 19 Положения № 148

выдача работнику наличных средств под отчет может происходить, только если он отчитался за ранее полученные подотчетные суммы

Если вы проигнорировали эту норму, то вам может грозить штраф согласно Указу № 436 (см. подраздел 1.10).

А можно ли уберечь себя от нежелательных штрафных последствий? Конечно, да. Итак, если вы выдаете работнику аванс частями до его отъезда в командировку, обязывайте его отчитаться отдельно за каждую часть: за часть аванса, полученную, например, для приобретения билетов, — после покупки билетов, а за часть аванса, полученную для покрытия других расходов, — после возвращения из командировки. В таком случае нарушения точно не будет.

Однако может возникнуть и другая ситуация. Работнику, направленному в командировку, необходимо перечислить дополнительную сумму средств в связи с продлением срока командировки или просто в связи с недостачей заранее выданного аванса.

По нашему мнению, запрет, предусмотренный п. 19 Положения № 148, и штраф за его игнорирование направлены на ограничение выдачи под отчет «новых» средств (например, на новую командировку) при наличии обязанности в подаче Отчета за ранее полученные средства. Если же срок подачи Отчета не наступил (что и имеет место в ситуации с частичным авансированием при командировке), то выдача дополнительных средств на ту же командировку не должна привести к применению штрафных санкций.

Не возражали ранее против выдачи дополнительного аванса в ситуации с продлением командировки НБУ (см. письмо от 15.03.2007 г. № 11113/981-2658, ныне отмененное) и Минфин (см. письмо от 04.12.2009 г. № 31-18030-07-10/33138).

Кроме того, в письме от 14.03.2011 г. № 31-1803007-10/6681 специалисты Минфина уточняют, что выдача работнику дополнительной суммы средств на одну и ту же командировку может осуществляться в соответствии с решением руководителя предприятия на основании докладной записки командированного работника (факсограммы).

А можно ли отправить работника в командировку без аванса?

Имейте в виду: необеспечение работника авансом контролирующие органы расценивают как нарушение трудового законодательства (см. письма Минфина от 23.07.2009 г. № 31-2603013-25/20122 и Минсоцполитики от 07.11.2013 г. № 998/13/155-13). А это грозит работодателю штрафом в размере минимальной заработной платы (на сегодня — 3723 грн.) в соответствии с абзацем восьмым ч. 2 ст. 265 КЗоТ.

Кроме того, должностным лицам предприятия и предпринимателям «светит» админштраф согласно ч. 1 и 2 ст. 41 КУоАП. Это от 510 до 1700 грн., а при повторном правонарушении в течение года после наложения за него админвзыскания или в случае совершения такого нарушения в отношении льготных категорий граждан* — от 1700 до 5100 грн.

* Таковыми являются несовершеннолетние лица, беременные женщины, одинокие отцы, матери или лица, которые их заменяют и воспитывают ребенка в возрасте до 14 лет или ребенка-инвалида.

В то же время налоговики не считают невыдачу аванса небюджетными субъектами хозяйствования нарушением КЗоТ (см. письмо Миндоходов от 03.07.2013 г. № 6091/6/99-99-22-02-0415/169). Однако штрафы применяют не они, а потому практиковать невыдачу все же не стоит.

1.8. «Уважительное» продление командировки

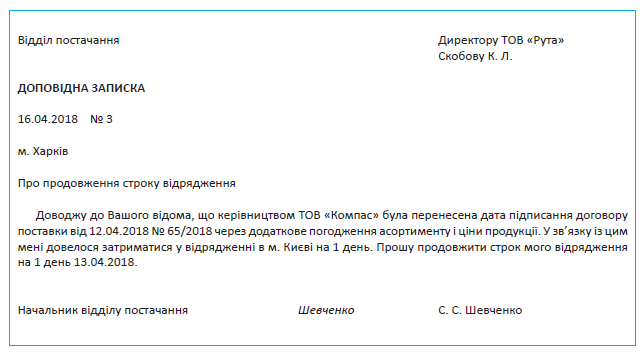

Бывает, что по определенным причинам (длительные переговоры, болезнь, отсутствие билетов на нужный рейс и т. п.) работник вынужден задержаться в командировке. Как действовать в этом случае? Имеет ли право работодатель возместить работнику расходы за «лишние» дни командировки?

В этой ситуации руководитель предприятия может принять решение о продлении срока командировки. Такое право предусматривают п. 10 разд. II и п. 4 разд. III Инструкции № 59.

С разрешения руководителя может учитываться вынужденная задержка в командировке по не зависящим от работника причинам при наличии подтверждающих документов в оригинале. Решение о продлении срока командировки руководитель принимает после прибытия командированного работника на место постоянной работы.

Основанием для этого служит докладная записка работника или его непосредственного руководителя

При этом к докладной записке работнику желательно приложить документ, подтверждающий причины задержки (в оригинале), например, документ о временной нетрудоспособности, справку железной дороги об отсутствии билетов, акт ремонта транспортного средства и т. п.

Если работник заболел во время заграничной командировки, то после возвращения на место постоянной работы он должен обменять документ о временной нетрудоспособности на листок нетрудоспособности установленного в Украине образца. Для этого работнику следует предоставить в лечебное учреждение по месту жительства или работы переведенные на украинский язык и нотариально удостоверенные документы, подтверждающие временную потерю трудоспособности в период его пребывания за границей.

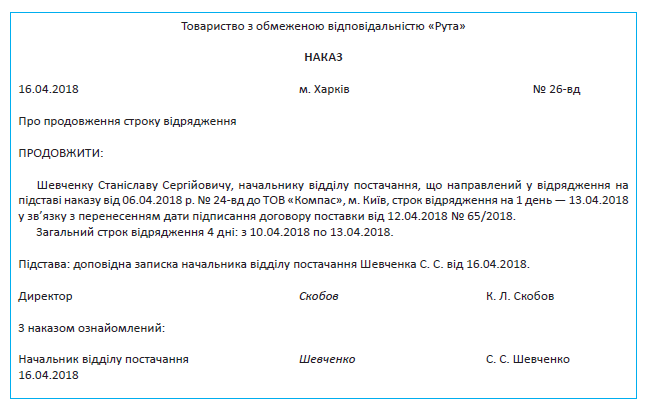

О продлении срока командировки издают соответствующий приказ (распоряжение) руководителя. Причем такой приказ, на наш взгляд, целесообразно издать до получения от работника Отчета об использовании средств, выданных на командировку или под отчет.

Приведем примеры докладной записки и приказа о продлении командировки.

После издания приказа о продлении командировки суточные, документально подтвержденные расходы на проживание, расходы на проезд к месту постоянной работы и другие расходы за дни задержки в командировке должны быть возмещены работнику на общих основаниях (т. е. в таком же порядке, как и за другие дни командировки).

Учтите, что в случае продления командировки ее общая продолжительность не может превышать максимальных сроков командировки, установленных Инструкцией № 59 (по Украине — 30 календарных дней, за границу — 60 календарных дней). Особый случай: если работник задержался в командировке вследствие болезни. В таком случае дни временной нетрудоспособности в срок командировки не включаются (абзац третий п. 9 разд. II Инструкции № 59).

Но при этом помните: за дни болезни командированного работника ему на общих основаниях возмещаются расходы на наем жилого помещения (кроме случаев, когда он находится на стационарном лечении). Кроме того, в течение всего времени, пока он не сможет по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного проживания, командированному работнику выплачивают суточные. Пункт 9 разд. ІІ Инструкции № 59 ограничивает такие выплаты сроком в 2 месяца. Однако предприятия, не финансируемые из бюджета, на наш взгляд, могут в Положении о служебных командировках установить другой срок.

А что если задержка в командировке произошла без уважительных причин? В таком случае согласно абзацу третьему п. 10 разд. II и абзацем пятым п. 4 разд. III Инструкции № 59 за дни задержки работнику не выплачивают заработную плату, а также не возмещают суточные, расходы на наем жилого помещения и другие расходы.

Не предусмотрена действующим законодательством и возможность предоставить работнику во время пребывания в командировке отпуск, в том числе за свой счет. Об этом говорится в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854.

В то же время, на наш взгляд, независимо от причин задержки в командировке расходы на проезд к месту командировки и обратно (при наличии подтверждающих документов) должны возмещаться работнику на общих основаниях. Ведь расходы на проезд командированный работник несет в любом случае независимо от даты возвращения из командировки (подробнее см. на с. 63).

1.9. Авансовый отчет

После завершения командировки работник обязан(п.п. 170.9.2 НКУ):

1) отчитаться о количестве и направлениях использования выданных на командировку денежных средств. Для этого он заполняет и подает Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет).

К нему обязательно должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

2) вернуть сумму излишне израсходованных в командировке денежных средств (при наличии).

Под излишне израсходованными средствами в этом случае понимают суммы:

— превышающие командировочные расходы, определенные в соответствии с п. 170.9 НКУ;

— не подтвержденные документально расходы.

Отчет командированный работник составляет самостоятельно. В нем он заполняет все графы, кроме следующих(п. 6 Порядка № 841):

—» Звіт перевірено», «Залишок унесений (перевитрата видана) в сумі ____ за касовим ордером ___», корреспонденции счетов бухгалтерского учета, расчета суммы удержанного налога за несвоевременно возвращенные командировочные средства, которые заполняют должностные лица предприятия, предоставившего работнику средства;

— «Звіт затверджено в сумі», которую подписывает руководитель предприятия.

Важный нюанс. Если аванс на командировку выдавался в безналичной форме путем перечисления на банковский счет предприятия для использования с применением корпоративной платежной карточки, то в графе «Одержано» работник указывает не всю перечисленную сумму, а только ту, которую он фактически использовал путем снятия наличных через банкомат или в безналичной форме.

А вот если перечисление средств на командировку осуществлялось на личный счет работника для использования с помощью личных электронных платежных средств, то порядок заполнения Отчета такой же, как и в случае получения наличных. То есть

в графе «Одержано» работник должен отразить всю перечисленную на его счет сумму

Отрывную часть Отчета (расписку) заполняет и подписывает должностное лицо предприятия, которому работник сдает Отчет. Для работника она является документом, подтверждающим своевременность подачи Отчета.

Если работник направлялся в командировку за границу и при возвращении должен отчитаться по нескольким валютам, то, по нашему мнению, оптимальным будет вариант заполнения одного Отчета независимо от количества валют.

Однако в этом Отчете нужно отдельно выделить для каждой из валют:

— выданные под отчет денежные средства;

— израсходованные в командировке средства;

— остаток (или перерасход).

Впрочем, допускаем также возможность составлять несколько отчетов — для каждой из валют. В таком случае рекомендуем нумеровать такие отчеты через дробь, чтобы потом можно было определить, что они относятся к одной командировке.

К Отчету должны быть приложены оригиналы документов, подтверждающих стоимость понесенных в командировке расходов, с указанием формы их оплаты

Если в командировке использовалась корпоративная платежная карта, к Отчету прилагают также документы, подтверждающие получение наличных с ее применением: чеки банкоматов, копии расходных ордеров, справки по установленным формам, слипы, квитанции торговых терминалов и т.п. Это требование установлено п. 20 Положения № 148. Ну а если такие документы отсутствуют? На наш взгляд, в этом случае бухгалтерия все равно должна принять такой Отчет, получив для подтверждения суммы израсходованных средств выписку из банка о движении средств на счете. К такому выводу пришли и налоговики в письме Миндоходов от 23.09.2013 г. № 11727/6/99-99-19-03-02-15 и в консультации из подкатегории 109.21 БЗ.

Заметим, что п. 20 Положения № 148 обязывает прилагать к Отчету документы, подтверждающие снятие наличных со счета, даже если применяются личные платежные карточки. В то же время при перечислении аванса на личный счет работника возможна ситуация, когда работник не осуществляет расчеты с личной платежной карточки, а использует собственные наличные денежные средства. В этом случае документов, подтверждающих снятие наличности, может не быть. По нашему мнению, это не является основанием для непризнания расходов работника (конечно, при наличии оригиналов расчетных документов, подтверждающих факт оплаты командировочных расходов).

Обратите внимание: если работник в командировке израсходовал собственные средства на приобретение товаров (услуг) для хознужд предприятия, то по таким средствам он также должен отчитаться. На основании такого Отчета и подтверждающих документов работнику возместят понесенные им расходы.

Однако при этом имейте в виду: если на хознужды аванс командированному работнику не выдавался, фискалы могут усмотреть в сумме возмещения налогооблагаемый доход (см. письмо ГФСУ от 23.02.2018 г. № 765/6/99-99-12-02-03-15/ІПК). Хорошо, что хотя бы по поводу возмещения неавансированных командировочных расходов к такому абсурдному выводу налоговики не приходят (см. консультацию в подкатегории 103.04 БЗ).

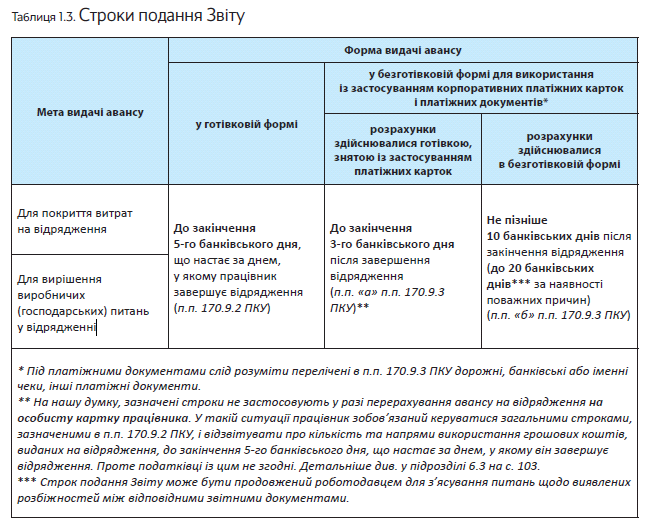

Для подачи Отчета законодательством отведены четкие сроки. Они установлены пп. 170. 9.2 и 170.9.3 НКУ и зависят от формы предоставления денежных средств на командировку (в наличной или в безналичной форме). Покажем их в табл. 1.3.

Обратите внимание: вышеуказанные сроки подачи Отчета не являются обязательными для применения в случае, если работник расходовал в командировке собственные средства без выдачи ему аванса.

Однако специалисты Минфина (см. письмо от 01.12.2016 г. № 31-11170-16-29/34246) и налоговики (см. письмо Миндоходов от 03.07.2013 г. № 6091/6/99-99-22-02-04-15/169) считают, что Отчет в этом случае также следует подавать в определенные законодательством сроки. Радует, что в случае нарушения работником этих сроков никакие финансовые санкции ни ему, ни работодателю не грозят. И налоговики с этим согласны (см. консультацию из подкатегории 109.15 БЗ).

А что законодательство говорит о сроках возврата в кассу предприятия сумм, оставшихся не израсходованными в командировке, или сумм, расходование которых не подтверждено соответствующими документами? Эти суммы должны быть возвращены в кассу или перечислены работником на банковский счет работодателя, выдавшего денежные средства, до или во время подачи Отчета (п.п. 170.9.2 НКУ).

Таким образом,

предельные сроки возврата излишне израсходованных денежных средств, полученных работником на командировку, совпадают со сроками подачи Отчета

А с ними вы можете ознакомиться в табл. 1.3 на с. 30.

Если же работник в командировке вынужден был расходовать собственные средства, то погашать возникшую перед ним задолженность п. 11 разд. II и п. 19 разд. III Инструкции № 59 рекомендуют до окончания 3-го банковского дня после утверждения руководителем соответствующего

Отчета. Хотя хозрасчетные предприятия могут в Положении о служебных командировках установить и другой срок для расчетов с работниками.

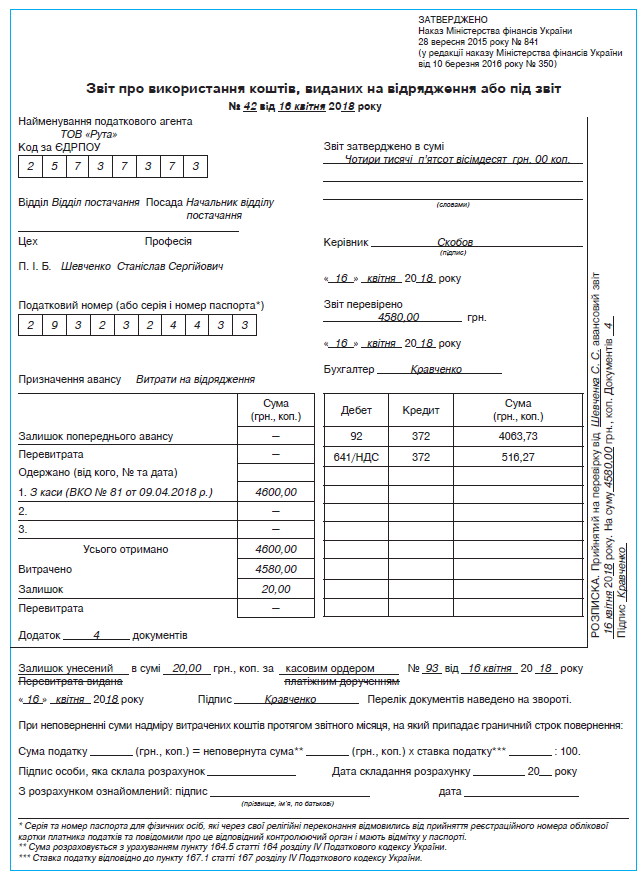

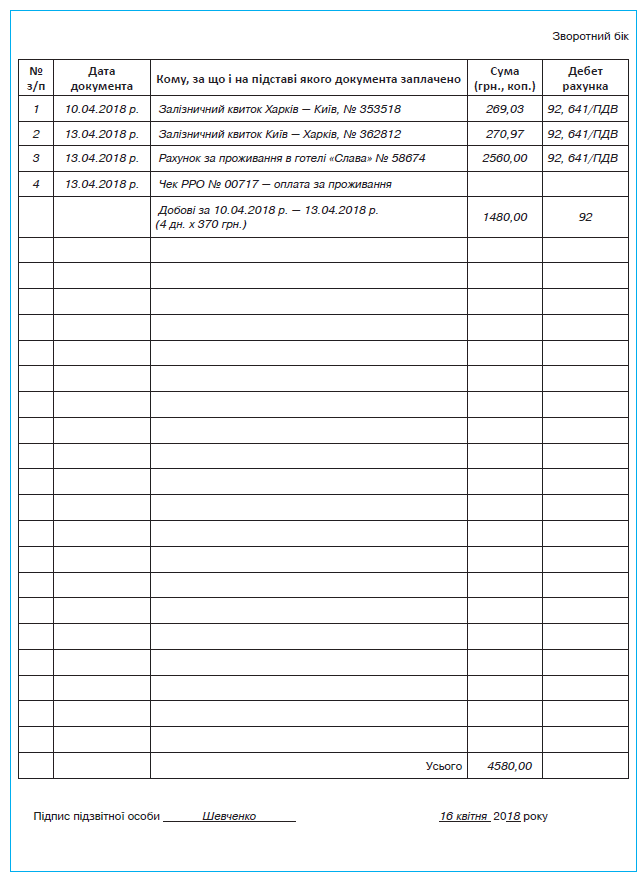

Рассмотрим пример.

Пример 1.1. Для проведения коммерческих переговоров и заключения договора поставки партии товара начальник отдела снабжения Шевченко С. С. направлен в командировку из г. Харькова в г. Киев. Срок командировки 4 дня (с 10.04.2018 г. по 13.04.2018 г.). Согласно Положению о служебных командировках и приказу руководителя предприятия для командировок в пределах Украины суточные установлены в размере 370,00 грн. в день.

Аванс на командировку в сумме 4600,00 грн. выдан работнику 09.04.2018 г. по расходному кассовому ордеру № 81.

Отчет в бухгалтерию предприятия представлен 16.04.2018 г. К нему приложены следующие документы:

1) счет гостиницы с указанием индивидуального налогового номера плательщика НДС и чек РРО на оплату услуг проживания на сумму 2560,00 грн., в том числе НДС — 426,67 грн;

2) железнодорожные билеты на проезд до г. Киева и обратно стоимостью 269,03 (в том числе НДС — 44,79 грн.) и 270,97 грн. (в том числе НДС — 44,81 грн.).

Кроме того, работнику возмещаются суточные расходы в сумме 1480,00 грн. (370,00 грн. х 4 дн.).

Общая сумма командировочных расходов составила 4580,00 грн.

Отчет утвержден руководителем предприятия в полной сумме.

Неиспользованные в командировке денежные средства возвращены в кассу предприятия в день представления Отчета (16.04.2018 г.) по приходному кассовому ордеру № 93.

Покажем заполненный Отчет на с. 32.

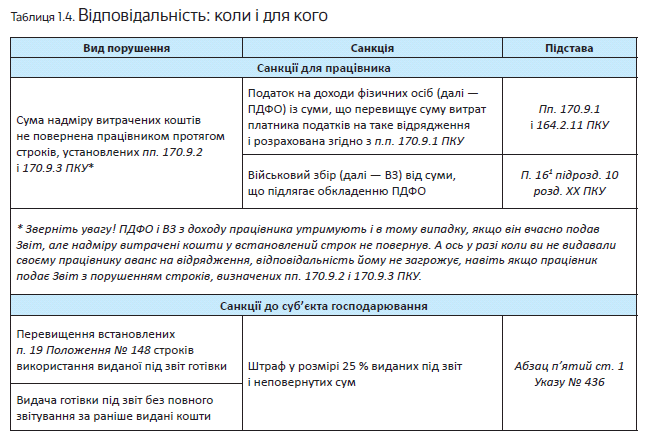

1.10 Ответственность за нарушение «подотчетных» правил

Выше мы говорили о том, что работник должен отчитаться о сумме средств, полученных на командировку, и вернуть неиспользованные средства в определенные сроки (см. с. 29).

А если работник нарушает эти сроки? Какую ответственность в таком случае несет он сам и его работодатель? Ответы на эти вопросы — в табл. 1.4 на с. 34.

Чуть подробнее расскажем об ответственности подотчетных лиц, установленной НКУ.

Как предусмотрено п.п. 170.9.2 НКУ, сумму излишне израсходованных денежных средств, выданных на командировку (остаток денежных средств сверх суммы, израсходованной согласно Отчету), работник должен вернуть в кассу (перечислить на банковский счет) предприятия-работодателя, выдавшего денежные средства, до или во время подачи Отчета. Суммы излишне израсходованных средств, полученные налогоплательщиком на командировку и не возвращенные в установленные законодательством сроки, согласно п.п. 164.2.11 НКУ включают в его общий месячный (годовой) налогооблагаемый доход. Такой доход облагают НДФЛ по ставке, предусмотренной п. 167.1 НКУ, т. е. 18 %.

Базу налогообложения в этом случае определяют исходя из суммы излишне израсходованных в командировке средств с учетом «натурального» коэффициента, установленного п. 164.5 НКУ.

При ставке НДФЛ 18 % его величина составляет 1,219512.

Кроме того, с дохода в виде суммы невозвращенных (несвоевременно возвращенных) денежных средств нужно удержать ВС по ставке 1,5 %. Этого требует п. 161 подразд. 10 разд.

От какой суммы рассчитывать ВС? Исходя из разъяснений налоговиков следует, что в данном случае ВС нужно определять от «чистой» суммы излишне израсходованных средств (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-9917-02-01-15 и от 08.06.2016 г. № 12626/6/99-9913-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на «натуральный» коэффициент.

Еще один вопрос:

как определить дату возникновения налогооблагаемого дохода физлица?

Сразу скажем: НКУ на этот счет четких указаний не дает. Но если к положениям п.п. 170.9.1

НКУ подходить формально, то можно прийти к выводу, что доход возникает у работника на следующий день после окончания предельного срока возврата излишне израсходованных денежных средств. То есть уже на следующий день работодатель должен признать доходом работника:

— всю сумму денежных средств, выданную на командировку, — в случае несвоевременной подачи Отчета;

— разницу между авансом на командировку и суммой средств, израсходованных согласно Отчету, — в случае если работник подал Отчет своевременно, но остаток денежных средств не вернул работодателю в установленные НКУ сроки.

Другой подход следует из требований п. 4 Порядка № 841. В соответствии с ними доход у работника возникает, если он не возвращает суммы излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок возврата. Подтверждение такой точки зрения мы можем найти и в самом Отчете (в разделе, предназначенном для расчета НДФЛ от несвоевременно возвращенной суммы).

При таком подходе нужно руководствоваться следующими правилами:

— если неизрасходованные денежные средства возвращены с нарушением предельных сроков, но до конца месяца, на который приходится такой предельный срок, то доход у работника не возникает (НДФЛ и ВС не удерживают);

— если денежные средства не возвращены до конца месяца, на который приходится предельный срок возврата, то в месяце наступления предельного срока у работника возникает доход. В доход включают всю сумму денежных средств, выданную на командировку (если Отчет не подан), или разницу между авансом и суммой средств, израсходованной согласно Отчету (если Отчет подан, но остаток денежных средств не возвращен).

Суммы НДФЛ и ВС работодатель удерживает за счет любого налогооблагаемого дохода работника (после его налогообложения) за соответствующий месяц, а в случае недостаточности суммы дохода — за счет налогооблагаемых доходов следующих отчетных месяцев до полной уплаты суммы такого налога.

Если работник прекращает трудовые отношения с предприятием, сумму НДФЛ и ВС удерживают за счет последней выплаты налогооблагаемого дохода при проведении окончательного расчета.

Ну а если и последнего дохода работника не хватит

хватит, непогашенная часть налога (сбора) включается в налоговое обязательство физлица по результатам отчетного (налогового) года и уплачивается им самостоятельно на основании Налоговой декларации об имущественном состоянии и доходах(п.п. 170.9.1 НКУ).

Суммы НДФЛ и ВС, начисленные исходя из величины несвоевременно возвращенных излишне израсходованных денежных средств, перечисляют в бюджет одновременно с суммами НДФЛ и ВС, удержанными из заработной платы работника, за счет которой осуществляли их удержание.

В разделе І формы № 1ДФ доход работника в виде излишне израсходованных денежных средств (с учетом «натурального» коэффициента) показывают с признаком дохода «118»

В этой же строке указывают НДФЛ, удержанный с такого дохода.

В разделе ІІ Налогового расчета по форме № 1ДФ сумму излишне израсходованных средств показывают в общей сумме доходов, облагаемых ВС.

Пример 1.2. Предельный срок подачи Отчета и возврата неиспользованных в командировке денежных средств приходится на 23.04.2018 г.

Работник своевременно подал Отчет, однако до конца апреля не вернул остаток денежных средств в сумме 3450,50 грн.

В этом случае сумму излишне израсходованных денежных средств, которую работник не вернул в кассу или на счет предприятия в банке, включают в его налогооблагаемый доход за апрель 2018 года и облагают НДФЛ и ВС.

Сначала определяем базу для начисления НДФЛ:

3450,50 грн. х 1,219512 = 4207,93 грн.

Теперь рассчитаем сумму НДФЛ от дохода в виде своевременно не возвращенных денежных средств:

4207,93 грн. х 18 % : 100 % = 757,43 грн.

Сумма ВС, подлежащая уплате от дохода в виде своевременно не возвращенных денежных средств, составит:

3450,50 грн. х 1,5 % : 100 % = 51,76 грн.

1.11. если командировка отменяется

Бывает, что в силу определенных причин командировку приходится отменять или откладывать на неопределенный срок. Как действовать в этом случае? Как правильно оформить отмену командировки?

Поскольку направление работника в командировку оформляют приказом, то и решение о ее отмене также нужно подтвердить соответствующим приказом (распоряжением) руководителя. Приведем пример такого приказа.

Рис. с. 36

Ознакомившись с приказом об отмене командировки, работник должен вернуть в кассу предприятия полученную ранее сумму аванса.

Обратите внимание: Инструкция № 59 предоставляет ему на все про все 3 банковских дня со дня принятия решения об отмене поездки (п. 11 разд. II и п. 18 разд. III Инструкции № 59). Мы не раз упоминали, что требования этого документа для хозрасчетных предприятий носят исключительно рекомендательный характер. Однако другие нормативные акты, в том числе НКУ, не устанавливают сроков сдачи наличности в случае отмены командировки. Пользуясь этим, налоговики настаивают на соблюдении срока, установленного в Инструкции № 59 (см. консультацию в подкатегории 103.17 БЗ).

Кстати, не забудьте: в случае отмены командировки за границу работник должен вернуть неизрасходованные средства исключительно в валюте выдачи аванса. Такой вывод следует не только из п. 18 разд. ІІІ Инструкции № 59, но и из п. 8.4 Правил № 200.

И еще один нюанс. Если к моменту отмены командировки работник еще не успел потратиться (например, приобрести билеты на проезд к месту командировки), тогда сумма, которую он вернет в кассу предприятия, должна соответствовать сумме ранее выданного аванса. Однако так бывает далеко не всегда. Зачастую к тому моменту, как становится известно об отмене служебной поездки, работник уже успевает потратить часть аванса на те же транспортные билеты. А, как известно, при возврате билетов компании-перевозчики обычно взимают штраф. Возмещать ли работнику в таком случае сумму штрафа?

На наш взгляд, работодатель имеет полное право на выплату необлагаемой компенсации расходов, понесенных работником в связи с отменой командировки, в том числе в связи с возвратом билетов на поезд, самолет и т. п. Основания для оптимизма дают п. 12 разд. II и п. 11 разд. III Инструкции № 59. В соответствии с этими нормами расходы, понесенные в связи с возвратом командированным работником билета на поезд, самолет или другое транспортное средство, могут быть возмещены с разрешения руководителя предприятия, если на это были уважительные причины (в частности, решение об отмене командировки) и при наличии документов, подтверждающих стоимость таких расходов.

Выводы

Направление работника в командировку осуществляется руководителем предприятия и оформляется приказом.

Согласно трудовому законодательству отдельные категории работников запрещено направлять в служебные поездки.

Сумму аванса работодатель определяет самостоятельно с учетом суточных, расходов на оплату проезда и наем жилого помещения командированным работником.

После возвращения из командировки работник должен представить Отчет об использовании средств, выданных на командировку или под отчет, и сдать в кассу предприятия (перечислить на его банковский счет) сумму неиспользованных денежных средств.

Если неиспользованные суммы аванса на командировку вовремя возвращены не будут — предусмотрена ответственность как для работника-нарушителя, так и для его работодателя.