Книга: Служебные командировки (3/7)

3. Компенсируем командировочные расходы

Командировка — не развлекательная прогулка, а производственная необходимость. И, конечно, работники имеют право на возмещение расходов, связанных с такими служебными поездками. К этим расходам относятся суточные, стоимость проезда к месту назначения и обратно, расходы на наем жилого помещения, другие расходы. Порядок их возмещения имеет определенные особенности. А некоторые расходы компенсации не подлежат вовсе. Важно и то, какие документы работник должен привезти из командировки для подтверждения своих расходов. Подробнее все эти нюансы обсудим прямо сейчас.

3.1. Общие вопросы компенсации командировочных расходов

Какие расходы подлежат компенсации

Если мы развернем ст. 121 КЗоТ, то увидим, что этой нормой за работником закреплено право на возмещение расходов, понесенных им в связи со служебными командировками (о других гарантиях см. в разделе 2 на с. 37). При этом все командировочные расходы, подлежащие возмещению, можно разделить на три основные группы:

— суточные расходы;

— расходы на проживание;

— расходы на проезд к месту командировки и обратно, а также по месту командировки.

Хозрасчетные предприятия самостоятельно принимают решение о том, какие расходы компенсировать работнику, а какие — нет, и описывают все «компенсационные» нюансы в Положении о служебных командировках (см. с. 13). В этом же документе каждый работодатель вправе установить дополнительные ограничения, которые могут касаться сумм и целей использования средств, выданных на командировку, например, расходов на бытовые, транспортные услуги, услуги найма жилых помещений и т. п.

Но не переусердствуйте в ограничениях. Устанавливать запрет на компенсацию всех расходов, предусмотренных ст. 121 КЗоТ, нельзя. Наличие в приказе о направлении в командировку или в Положении о служебных командировках запрета на возмещение вышеперечисленных расходов расценивается как нарушение законодательства о труде. А это чревато штрафными санкциями как для работодателя, так и для его должностных лиц (подробнее см. на с. 26).

Еще один интересный момент, связанный с осуществлением командировочных расходов. В случае когда работник приобретает в командировке услуги (транспортные или на проживание) у предпринимателя, возникает вопрос о необходимости отражения осуществленных выплат в Налоговом расчете по форме № 1ДФ. К счастью,

налоговики не заставляют предприятие, направившее работника в командировку, отражать эти суммы в форме № 1ДФ*

* Обратите внимание: здесь речь идет исключительно о командировочных расходах. Если же работник в командировке приобретает у предпринимателей ТМЦ, работы или услуги для хознужд предприятия, отражать такие выплаты в форме № 1ДФ придется.

Правда, при этом они требуют, чтобы командированный работник взял у такого ФЛП копию документа, подтверждающего его государственную регистрацию как субъекта предпринимательской деятельности (см. консультацию в подкатегории 103.25 БЗ).

Объясняется такой подход следующим: предприниматель получает доход от обычного гражданина (работника предприятия). Предприятие же только компенсирует своему работнику расходы, связанные с командировкой. Поэтому и отражать в Налоговом расчете уплату работником средств за предоставленные ему во время командировки услуги такое предприятие не обязано.

Однако заметьте: вышеуказанное не касается случаев, когда оплату предпринимателю стоимости услуг проживания командированного работника или транспортного билета осуществляет непосредственно работодатель (со своего текущего счета). То есть в такой ситуации отражать перечисленные суммы в Налоговом расчете по форме № 1ДФ нужно.

Но вернемся к расходам. Подробнее о том, на компенсацию каких конкретно расходов, связанных с командировкой, вправе претендовать работник и при соблюдении каких условий работодатель обязан возместить такие расходы, мы расскажем позже. А сейчас рассмотрим общие требования к документальному подтверждению командировочных расходов.

Документальное подтверждение

Итак, прежде напомним: направить работника в командировку можно только по распоряжению руководителя предприятия. Это значит, что первый обязательный документ, который пригодится для возмещения работнику командировочных расходов, — приказ о направлении в командировку. Подробно о его оформлении вы можете узнать из подраздела 1.6 на с. 21.

Но одним приказом, конечно же, не обойтись. Обязательным условием для выплаты работникам компенсации командировочных расходов является наличие оригиналов первичных документов, подтверждающих расходы на оплату предоставленных услуг (выполненных работ), приобретение товаров. Причем для расходов на проезд, проживание и других командировочных расходов первичные документы подтверждают, прежде всего, тот факт, что такие расходы были понесены, а также предоставляют информацию об их размере.

Отметим, что у работодателя есть возможность возместить работнику его расходы и без документального подтверждения, но с соответствующим налогообложением.

Для выплаты суточных наличие первичных документов также желательно, но уже не для того, чтобы подтвердить их сумму, а как доказательство самого факта служебной поездки. Такими подтверждающими документами являются приказ о направлении в командировку, билеты, гостиничные счета и т.д. Подробнее об этом поговорим чуть позже.

Компенсационные выплаты, не подтвержденные документально, включают в налогооблагаемый доход работников

А сейчас обратим внимание на важный момент. Документами, удостоверяющими стоимость понесенных расходов в связи с командировкой в пределах Украины, являются расчетные документы в соответствии с Законом об РРО и НКУ (п. 14 разд. І Инструкции № 59). При этом Законом об РРО к расчетным документам, в частности, отнесены кассовый чек, товарный чек, расчетная квитанция, а также проездной документ. А вот НКУ в качестве подтверждающих (а не расчетных) документов называет транспортные билеты (в том числе электронные), транспортные счета (багажные квитанции), счета гостиниц, страховые полисы и т. п.

Каким же образом совместить требования Закона об РРО и НКУ?

Если подтверждающий документ, названный в НКУ, одновременно является расчетным документом в понимании Закона об РРО, то в этом случае для подтверждения командировочных расходов можно обойтись одним таким документом. Если же тот или иной документ является подтверждающим согласно НКУ, но не считается расчетным с точки зрения Закона об РРО, то в дополнение к нему необходимо предоставить еще и расчетный документ (кассовый чек, товарный чек, расчетную квитанцию). Кроме того, факт выплаты денежных средств может подтверждать квитанция к приходному кассовому ордеру.

Если оригиналов подтверждающих документов нет

Когда речь идет о документах, подтверждающих командировочные расходы, подразумеваются их оригиналы. А как же быть, если работник потерял подтверждающую первичку? Как компенсировать расходы работнику в этом случае?

Здесь все зависит от того, какой конкретно документ был утерян. Если говорить о расчетных документах, то здесь приходится сразу признать: ни Закон об РРО, ни Положение

№ 148 не допускают возможности оформления (выдачи) дубликата документа взамен утраченного оригинала. Категорически против этого и налоговики (см. консультации по чекам РРО в подкатегории 109.10 БЗ). Так что при утере чека или квитанции к приходному кассовому ордеру безналоговая компенсация расходов работника, к сожалению, невозможна.

Что же касается других подтверждающих документов, то здесь за компенсацию можно побороться. Дело в том, что согласно п. 44.5 НКУ в случае утери первичных документов на плательщика возлагается обязанность их восстановить. А «восстановить» оригинал документа можно только в виде дубликата — ведь двух оригиналов быть не может.

Следовательно,

НКУ допускает использование дубликата как полноценного первичного документа

То есть если потерялся счет гостиницы или накладная на приобретение ТМЦ, можно попытаться их восстановить.

Если подтверждающие документы восстановить не удастся, то компенсировать командировочные расходы все равно можно. Основанием для компенсации расходов будет заявление работника с просьбой компенсировать расходы вследствие утери документов.

Заметим, что «бездокументная» компенсация работнику его расходов не пройдет для него бесследно. Полученные работником средства будут для него дополнительным благом. То есть они будут облагаться НДФЛ по ставке 18 % и ВС по ставке 1,5 %.

Общие моменты, связанные с компенсацией командировочных расходов, мы упомянули. Теперь давайте углубимся в нюансы компенсации отдельных расходов, перечисленных в ст. 121 КЗоТ.

3.2. Компенсируем суточные расходы

Предельный размер суточных

Суточные расходы являются расходами на питание и финансирование других собственных нужд физического лица, понесенные им в связи с командировкой

и не подтвержденные документально. Именно так суточные расходы характеризует п.п. «а» п.п. 170.9.1 НКУ. Аналогичное определение вы найдете в п. 15 разд. І Инструкции № 59.

Ни минимального, ни максимального размера суточных для работников небюджетной сферы действующее законодательство не устанавливает. Но это не значит, что суточные можно вообще не выплачивать. Ведь их выплата является одной из социальных гарантий командированным работникам, предусмотренных ст. 121 КЗоТ. Учитывая отсутствие других законодательных актов, определяющих минимальный размер суточных, логично руководствоваться ближайшими по своему содержанию нормативными документами. Таковым на сегодняшний день является постановление № 98. Именно его и может использовать предприятие в качестве ориентира для определения минимальной суммы суточных. Таким образом советует действовать Минсоцполитики в письме от 21.12.2016 г. № 1732/0/101-16/28.

Согласно приложению 1 к постановлению № 98 в случае командировки по территории Украины размер суточных составляет 60 грн. в день. Для командировок в другие государства суточные установлены дифференцированно в зависимости от страны командировки. То есть меньше указанных сумм небюджетникам устанавливать суточные не стоит.

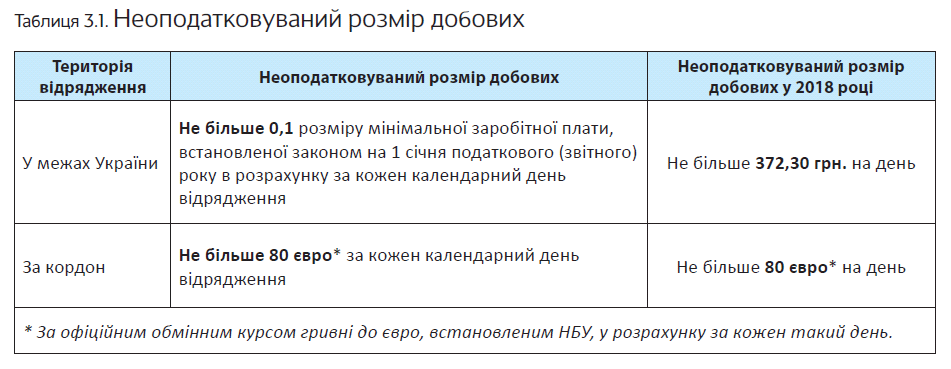

Что касается максимальной суммы, то, как мы уже сказали, для хозрасчетных предприятий нет никаких ограничений. Но! Выплачивая работнику суточные, учтите: только определенную законодательством сумму не облагают НДФЛ и ВС(абзац пятый п.п. «а» п.п. 170.9.1 НКУ). О необлагаемом размере суточных см. в табл. 3.1.

Как видно из приведенной выше таблицы, в случае командировки работника в 2018 году по территории Украины в состав его налогооблагаемого дохода не включают сумму суточных не более 372,30 грн., а в случае командировки за границу — не более 80 евро в день по курсу НБУ на каждый день командировки*.

* Подробнее о необлагаемой сумме суточных для загранкомандировок см. в подразделе 4.3.

Конечно же, работодатель вполне может принять решение о выплате суточных в большей сумме. Но в таком случае сумма превышения будет облагаться НДФЛ и ВС.

Напомним также, что согласно п. п. «а» п.п. 170.9.1 НКУ Кабинет Министров отдельно устанавливает предельные нормы суточных для командирования членов экипажей судов (других транспортных средств) или суммы, которые направляются на питание таких членов экипажей вместо суточных, если такие суда (другие транспортные средства):

— осуществляют коммерческую, промышленную, научно-поисковую или рыболовецкую деятельность за пределами территориальных вод Украины;

— выполняют международные рейсы для осуществления навигационной деятельности или перевозки пассажиров или грузов за плату за пределами воздушной или таможенной границы Украины;

— используются для проведения аварийно-спасательных и поисково-спасательных работ за пределами таможенной границы или территориальных вод Украины.

Во исполнение этого требования принято постановление КМУ «О предельных нормах суточных расходов для командировки членов экипажей судов, других транспортных средств и суммах, направляемых на их питание вместо суточных расходов» от 02.02.2011 г. № 73.

Суточные включают в общую сумму аванса и выдают работнику до начала командировки.

Налогообложение сверхнеоблагаемых суточных

Итак, мы выяснили, что необлагаемый НДФЛ и ВС размер суточных в 2018 году — не выше 372,30 грн. для командировок по Украине и 80 евро (по курсу НБУ на каждый день командировки) для командировок за границу.

Все, что превышает этот размер, для целей обложения НДФЛ является доходом работника, полученным им от работодателя в виде дополнительного блага (см. письмо ГФСУ от 13.03.2017 г. № 5002/6/99-99-13-02-03-15). Это значит, что с части суммы суточных, которая превышает необлагаемый предел, нужно удержать НДФЛ по ставке 18 % и ВС по ставке 1,5 %.

Здесь нужно обратить внимание на важный момент. Как правило, в документе, устанавливающем размер суточных расходов, работодатель указывает «чистую» сумму суточных, которую следует выплатить работнику на руки. В таком случае,

чтобы найти сумму дохода, которая подлежит начислению, нужно «накрутить» НДФЛ и ВС на облагаемую часть суточных

Для этого рекомендуем использовать коэффициент(К), рассчитанный по формуле:

К = 100 : (100 Сп СВЗ),

где Сп — ставка НДФЛ (18 %);

СВЗ — ставка ВС (1,5 %).

При указанных ставках НДФЛ и ВС получаем коэффициент 1,242236. Применив его к «чистой» сумме облагаемых суточных, мы получим сумму дохода в виде дополнительного блага, подлежащую начислению.

Обратите внимание: налоговики в упомянутом ранее письме ГФСУ от 13.03.2017 г. № 5002/6/99-9913-02-03-15 говорят о том, что для расчета ВС от облагаемой суммы суточных применять какие-либо коэффициенты не следует. Что касается НДФЛ, то они упоминают «натуральный» коэффициент, предусмотренный п. 164.5 НКУ. Однако такой порядок налогообложения предусмотрен для излишне израсходованных денежных средств, не возвращенных своевременно подотчетным лицом (командированным работником). В то же время, по их же утверждению, суточные сверх необлагаемого предела являются доходом в виде дополнительного блага. То есть нет оснований применять для них тот же порядок налогообложения, что и для излишне израсходованных денежных средств.

В разделе І Налогового расчета по форме № 1ДФ начисленную сумму налогооблагаемых суточных, на наш взгляд, следует отражать с признаком дохода «126» — дополнительное благо.

В то же время налоговики в консультации из подкатегории 103.02 БЗ, называя облагаемую часть суточных дополнительным благом, предлагают при этом показывать ее в форме № 1ДФ с признаком дохода «118» (как излишне израсходованные и своевременно не возвращенные средства).

В разделе ІІ Налогового расчета по форме № 1ДФ сумму облагаемых суточных показывайте в общей сумме доходов, облагаемых ВС, по строке «Військовий збір».

А вот суточные, выплачиваемые в необлагаемых пределах, в форме № 1ДФ отражать не нужно

Несколько слов о сроках удержания и перечисления НДФЛ и ВС с облагаемой части суточных. К сожалению, НКУ не содержит четкого ответа на вопрос: когда их нужно уплачивать? По нашему мнению, при выдаче аванса на командировку удерживать НДФЛ и ВС с суммы сверхнеоблагаемых суточных не нужно, поскольку сумма такого аванса в момент выдачи не является доходом работника. Достоверно известной сумма командировочных расходов работника (в том числе и в части суточных) становится после утверждения его Отчета об использовании средств, выданных на командировку или под отчет. Соответственно и сумма дохода работника в виде облагаемых суточных также будет известна в день утверждения Отчета. Поэтому безопаснее всего для работодателя удержать и перечислить в бюджет НДФЛ и ВС с облагаемой части суточных именно в этот день.

В том случае, если командированному работнику вопреки требованиям законодательства аванс на командировку не выдавали, НДФЛ и ВС с суммы облагаемых суточных:

— удерживают в день утверждения Отчета;

— перечисляют в бюджет — в момент погашения кредиторской задолженности перед работником по Отчету(п.п. 168.1.2 НКУ), но не позднее 30-го числа месяца, следующего за последним днем месяца, в котором начислен доход (утвержден Отчет)(п.п. 168.1.5 НКУ).

ЕСВ с облагаемой суммы суточных не взимается. Дело в том, что согласно Закону № 2464 в базу начисления этого взноса включают, в частности, выплаты, которые входят в фонд оплаты труда в соответствии с Инструкцией № 5 и не указаны в Перечне № 1170. А вот сумма суточных (в полном объеме) наоборот:

— не входит в фонд оплаты труда в соответствии с п. 3.15 Инструкции № 5;

— указана среди выплат, на которые не начисляют ЕСВ согласно п. 6 разд. І Перечня № 1170.

Получается, что суточные в базу обложения ЕСВ не попали, а значит, и взнос на них не начисляют.

Пример 3.1. Суточные при командировках по Украине установлены на предприятии в сумме 400 грн. Работник находился в командировке 4 календарных дня.

Сначала рассчитаем сумму сверхнеоблагаемых суточных, выплаченных работнику:

(400,00 грн. 372,30 грн.) х 4 = 110,80 грн.

Теперь определим сумму дохода в виде дополнительного блага, подлежащую начислению:

110,80 грн. х 1,242236 = 137,64 грн.

Сумма НДФЛ от сверхнеоблагаемых суточных равна:

137,64 грн. х 18 % : 100 % = 24,78 грн.

Сумма ВС, подлежащая уплате, составляет:

137,64 грн. х 1,5 % : 100 % = 2,06 грн.

Устанавливаем суточные на предприятии

Конкретный размер суточных работодатель определяет самостоятельно во внутренних документах, регулирующих вопросы командирования работников в пределах Украины и за границу, например, в Положении о служебных командировках (подробнее о разработке такого Положения см. на с. 13) или в отдельном приказе руководителя об установлении суммы суточных.

Устанавливать суточные каждый раз в приказе о направлении работника в командировку считаем неправильным

Имейте в виду: предельный размер суточных расходов работодатель-небюджетник может установить в единой сумме независимо от того:

— включается ли стоимость питания в счета на оплату проживания в гостинице или в проездные документы;

— обеспечивает ли принимающая сторона в соответствии с условиями приглашения командированного работника бесплатным питанием;

— в какую страну командируется работник.

Однако можно поступить иначе: предусмотреть в Положении о командировках уменьшение суточных с учетом всех перечисленных факторов, аналогично нормам суточных расходов для бюджетников, которые определены Инструкцией № 59 и постановлением № 98.

Кроме того, вполне допустимо при разработке Положения о служебных командировках установить «плавающий» размер суточных. То есть определить, что в зависимости от различных объективных обстоятельств, которые могут возникать в деятельности предприятия (и быть для него значимыми), размер суточных будет разным.

Давайте посмотрим, какие критерии можно использовать при составлении шкалы суточных, а какие выбирать не стоит.

Наиболее очевидным и оправданным будет установление разного размера суточных в зависимости от населенного пункта, в который командируют работника. Объяснить разницу в размере суточных в этом случае можно ссылкой на разный уровень цен в разных регионах Украины (или в разных странах), что подтверждается данными органов статистики. Кроме того, к аналогичному методу прибегают и сами госорганы, устанавливая разные суточные в зависимости от страны, в которую направляется работник (см. приложение 1 к постановлению № 98).

На предприятиях, деятельность которых связана с посещением населенных пунктов, находящихся в курортной зоне, может возникнуть необходимость дифференциации размера суточных в зависимости от того, на какой период приходится командировка (курортный сезон или нет).

Суточные прежде всего предназначены для компенсации расходов на питание в командировке. Но во многих гостиницах в стоимость проживания включена стоимость питания (например, завтрак). В связи с этим

можно установить разный размер суточных в зависимости от того, включена ли стоимость питания в гостиничный счет (обеспечен ли работник питанием за счет принимающей стороны

Можно, например, за ориентир принять нормы п. 2 постановления № 98 и установить: если питание оплачивает принимающая сторона, то размер суточных составляет 80 % — при одноразовом, 55 % — при двухразовом, 35 % — при трехразовом питании. Также можно оговорить, что в случае если стоимость питания включена в счет гостиницы или проездных документов, суточные уменьшаются на эту сумму.

Однако имейте в виду! Если подобной оговорки во внутреннем документе, устанавливающем размер суточных, нет, то их на «обычных» предприятиях выплачивают в полном размере (независимо от количества раз питания, которым обеспечивает работников принимающая сторона или которое включено в гостиничный счет или проездные документы). Признают это и налоговики, что следует из письма ГНСУ от 31.03.2012 г. № 5742/6/15-1415.

Установить отдельные правила расчета суточных можно также, если работник отправляется в служебную поездку в другой населенный пункт на полдня или выезжает в командировку поздно вечером (возвращается из нее рано утром). Ведь в этих случаях он не несет те расходы, которые призваны компенсировать суточные, в полном объеме. То есть в Положении о служебных командировках можно сделать специальную оговорку о том, что в таких случаях суточные выплачивают в размере 50 % от установленного.

А вот применение разного размера суточных в зависимости от удаленности места командировки работника считаем неоправданным. На наш взгляд, удаленность места командировки от места постоянной работы сама по себе никак на условия командировки не влияет: расходы на проезд компенсируются работнику отдельно. Общий же размер суточных зависит от количества дней пребывания в командировке, поэтому чем больше времени понадобится на проезд к месту командировки, тем будет больше общая сумма суточных, но не их размер за сутки. В то же время какие-либо негативные последствия для предприятия (при условии согласования таких правил с трудовым коллективом) законодательством не предусмотрены.

С тем, как определить и установить однодневный размер суточных, мы с вами разобрались. Теперь посмотрим, какие нюансы нужно учитывать при определении общей суммы суточных за все время командировки.

Определяем сумму суточных за время командировки

Суточные командировочные расходы в пределах установленных на предприятии норм выплачивают в расчете за каждый календарный день такой командировки. Об этом говорит и Инструкция № 59, и п.п. «а» п.п. 170.9.1 НКУ. Поэтому возникает вопрос: как правильно посчитать количество дней командировки?

При определении продолжительности командировки и размера суточных нужно руководствоваться следующими правилами*:

* Каждое предприятие должно учитывать свои правила, предусмотренные Положением о служебных командировках. Мы же будем обращаться к «бюджетной» Инструкции № 59, ведь многие работодатели при разработке своего Положения в качестве ориентира берут именно ее.

1. Количество дней командировки для выплаты суточных определяют с учетом дня выбытия в командировку и дня прибытия к месту постоянной работы, которые засчитывают как два дня (п. 4 разд. ІІ и п. 16 разд. ІІІ Инструкции № 59, письмо Минфина от 22.11.2011 г. № 31-07230-16-10/28802).

Пункт 7 разд. І Инструкции № 59 днем выбытия в командировку называет день отправления поезда, самолета, автобуса или другого транспортного средства с места постоянной работы командированного работника. В свою очередь, день прибытия из командировки определен как день прибытия транспортного средства к месту постоянной работы командированного работника.

При отправлении транспортного средства до 24 часов включительно днем выбытия в командировку считают текущие сутки, а с 0 часов и позже — следующие сутки

Если станция, пристань, аэропорт расположены за пределами населенного пункта, где работает командированный работник, в срок командировки засчитывают время, необходимое для проезда к станции, пристани, аэропорту. Аналогично определяют день прибытия командированного работника к месту постоянной работы.

Пример 3.2. На основании приказа руководителя работник направлен в командировку с 16.04.2018 г. по 20.04.2018 г. Согласно железнодорожным билетам дата отправления поезда — 16.04.2018 г. в 00:23, а дата прибытия — 20.04.2018 г. в 23:58.

В данном случае датой выбытия работника в командировку будет 16.04.2018 г., а датой прибытия — 20.04.2018 г. Продолжительность командировки определяем согласно приказу о командировке и транспортным билетам. В нашем случае она составляет 5 дней. Следовательно, работнику нужно выплатить суточные за 5 дней.

Обратите внимание! По мнению Минфина, дата транспортного билета и дата выбытия (возвращения) работника согласно приказу о направлении в командировку должны совпадать (абзац второй п. 7 разд. І Инструкции № 59). Исключение разрешается делать только для случаев, когда работник задержался в командировке на выходные или праздничные и нерабочие дни. Однако и тогда Инструкция № 59 запрещает возмещать работнику суточные.

Вместе с тем на практике могут возникать ситуации, когда из-за расписания движения общественного транспорта или вследствие отсутствия билетов на нужный рейс выехать в командировку приходится заранее или же возвращаться чуть позже запланированного. Как быть в таком случае?

Прежде всего эту ситуацию следует оговорить в Положении о служебных командировках. В нем укажите, что

задержка работника в командировке без уважительных причин лишает его права на компенсацию суточных за эти дни

Но если работник аргументирует свое отсутствие по месту работы в установленное приказом время (т. е. руководитель расценит причины отсутствия как уважительные), предприятие обязано выплатить суточные за дополнительные дни командировки (подробнее см. подраздел 1.8 на с. 26).

Пример 3.3 На основании приказа директора работник направлен в командировку с 18.04.2018 г. по 20.04.2018 г. включительно. Однако согласно железнодорожным билетам работник фактически вернулся из командировки на один день позже, т. е. 21.04.2018 г.

В подобной ситуации, прежде всего, нужно помнить: работник не имеет права самостоятельно принимать решение о переносе срока командировки — это в компетенции руководителя предприятия. Для того чтобы получить компенсацию суточных за лишний день командировки, работник должен доказать, что задержка произошла по уважительной причине. Поэтому:

— если работник не привел уважительных причин своей задержки по месту командировки и ее срок не был продлен, то суточные возмещают только за 3 дня (с 18.04.2018 г. по 20.04.2018 г.) согласно приказу руководителя;

— если работник согласовал с работодателем позднее возвращение по уважительной причине (например, в связи с отсутствием транспортных билетов), предприятие имеет полное право компенсировать ему суточные за дополнительный день командировки.

Но при этом не забудьте оформить соответствующий приказ о продлении командировки.

2. Суточные выплачивают за каждый день командировки, включая выходные, праздничные и нерабочие дни, а также время пребывания в пути вместе с вынужденными остановками(п. 4 разд. II и п. 16 разд. ІІІ Инструкции № 59).

3. При командировке работника сроком на один день или в такую местность, откуда он имеет возможность ежедневно возвращаться к месту постоянного проживания, суточные возмещают как за полные сутки (абзац третий п. 4 разд. II Инструкции № 59). В то же время хозрасчетные предприятия могут в Положении о служебных командировках «урезать» сумму суточных, например, в случае, когда командировка занимает полдня.

4. Если день прибытия из предыдущей командировки и день выбытия в следующую командировку совпадают (являются одним днем), суточные выплачивают за один день (см. письмо Минфина от 20.01.2007 г. № 31-18030-07-10/854). Заметим: по какой из командировок (первой или второй) отразить в таком случае возмещение суточных, предприятие вправе решить самостоятельно. При этом если решено оплатить этот день как день прибытия из первой командировки, то для целей расчета суточных по второй командировке его продолжительность следует уменьшить на 1 день.

Документальное подтверждение суточных расходов

И п. 15 разд. І Инструкции № 59, и п.п. «а» п.п. 170.9.1 НКУ определяют суточные как расходы, не требующие специального документального подтверждения. Но вместе с этим положения того же п.п. «а» п.п. 170.9.1 НКУ сумму суточных требует определять в случае командировки:

— в пределах Украины и в страны, въезд граждан Украины на территорию которых не требует наличия визы (разрешения на въезд), — согласно приказу о командировке и соответствующим первичным документам;

— в страны, въезд граждан Украины на территорию которых осуществляется при наличии визы (разрешения на въезд), — согласно приказу о командировке при наличии документальных доказательств пребывания лица в командировке (отметок пограничных служб о пересечении границы, проездных документов, счетов на проживание и/или любых других документов, подтверждающих фактическое пребывание лица в командировке).

Обращаем внимание: на сегодняшний день даже при служебных поездках в «визовые» страны отметки о пересечении границы в загранпаспорте не обязательны. Разумеется, при условии, что есть другие документы, подтверждающие факт пребывания работника за границей (транспортные билеты, счета гостиниц и т. п.). Если же таких документов нет, то отметки в загранпаспорте могут стать для вас спасительной палочкой-выручалочкой.

Если необходимые подтверждающие документы отсутствуют, о необлагаемых суточных можно забыть.

Больше об особенностях выплаты суточных при командировках за границу см. в подразделе 4.3 на с. 76.

Хотим подчеркнуть, что

главным документом для подтверждения размера суточных является приказ о направлении работника в командировку

Причем его наличие обязательно как для внутренних, так и для загранкомандировок. В приказе должны быть четко указаны даты выбытия в командировку и прибытия к месту постоянной работы. По ним определяют общую продолжительность командировки и, соответственно, сумму суточных.

Следующее, что вам понадобится, — это первичные документы, подтверждающие факт пребывания работника в месте командировки, а именно: транспортные билеты, счета, полученные из гостиниц (мотелей) или от других лиц, которые предоставляют услуги по размещению и проживанию командированного работника, и т. п.

А как быть, если работник в «украинской» командировке не осуществлял никаких командировочных расходов и, как следствие, у него нет перечисленных документов? Минфин считает, что в этом случае сумму суточных можно определить только на основании приказа (см. письмо Минфина от 04.05.2011 г. № 31-07230-16-25/11433).

Несколько иначе к этому вопросу подходят налоговики. Они в такой ситуации хотят видеть также первичные документы, удостоверяющие намерения и фактичность осуществления командировки (см. письмо ГНСУ от 18.06.2011 г. № 11327/6/150516). Для этого подойдут любые документы, подтверждающие связь служебной поездки с хозяйственной деятельностью предприятия.

Например, п.п. «а» п.п. 170.9.1 НКУ к таким документам относит:

— приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия, направляющего в командировку;

— заключенный договор или контракт;

— другие документы, устанавливающие или удостоверяющие желание установить гражданско-правовые отношения;

— документы, удостоверяющие участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, которые проводятся по тематике, совпадающей с хозяйственной деятельностью предприятия, которое командирует работника.

Заметим, что этот перечень не является исчерпывающим, т. е. может быть дополнен и другими подтверждающими документами.

3.3. компенсируем расходы на проезд

Важной, а иногда и достаточно весомой в денежном плане статьей командировочных расходов являются расходы на проезд. Но всегда ли они подлежат компенсации? Давайте разбираться!

Расходы, которые можно компенсировать

Заглянем в п.п. «а» п.п. 170.9.1 НКУ. В нем указано, что не являются доходом налогоплательщика и подлежат компенсации, в частности, расходы на проезд (в том числе на перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте).

Как видите, законодатель здесь был не очень многословен. Поэтому более подробный перечень транспортных расходов, подлежащих компенсации, желательно оговорить в Положении о служебных командировках. В свою очередь, при его разработке не грех будет «подсмотреть» в «бюджетную» Инструкцию

№ 59. Что же она говорит по поводу расходов на проезд, которые подлежат компенсации?

При условии соответствующего документального подтверждения командированным работникам возмещают расходы на проезд в размере стоимости (п. 6 разд. II и п. 9 разд. ІІІ Инструкции № 59):

— проезда к месту командировки и обратно воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси) с учетом всех расходов, связанных с приобретением проездных билетов. Учтите: если существует несколько видов транспорта, соединяющих место постоянной работы с местом командировки, администрация предприятия может предложить командированному работнику вид транспорта, которым ему следует пользоваться. При отсутствии такого предложения вид транспорта работник выбирает самостоятельно.

Расходы на проезд командированного работника в мягком вагоне, судами морского и речного транспорта, воздушным транспортом по билетам 1-го класса и бизнес-класса возмещают в каждом случае с разрешения руководителя согласно оригиналам подтверждающих документов. Указанные расходы не являются излишне израсходованными средствами;

— проезда транспортом общего пользования (кроме такси) до станции, пристани, аэропорта, если они расположены за пределами населенного пункта, где постоянно работает командированный работник, или к месту пребывания в командировке;

— расходов на проезд городским транспортом общего пользования (кроме такси) и на арендованном транспорте по месту командировки. Отметим, что для компенсации таких расходов п. 6 разд. ІІ Инструкции № 59 выдвигает еще одно требование (кроме документального подтверждения расходов) — маршрут передвижения работника по месту командировки должен быть согласован с руководителем предприятия.

Однако для хозрасчетных предприятий, на наш взгляд, согласование маршрута — условие не принципиальное в силу «добровольности» Инструкции № 59. Если же вы предусмотрите подобную норму в Положении о служебных командировках, тогда помните: такой маршрут утверждает руководитель предприятия при направлении работника в командировку (если он известен заранее) или после возвращения из командировки и предоставления Отчета (см. письмо Минфина от 17.08.2005 г. № 31-03173-07-18/17365);

— расходов на перевозку багажа. Обратите внимание: Инструкция № 59 для бюджетников вводит ограничения по компенсации таких расходов.

В частности, если вес багажа превышает вес, стоимость перевозки которого входит в стоимость билета того вида транспорта, которым пользуется работник, то такие расходы возмещают с разрешения руководителя согласно оригиналам подтверждающих документов. Но обычных предприятий это не касается. Если, конечно, такая норма не будет предусмотрена в Положении о служебных командировках;

— пользование постельными принадлежностями в поездах;

— бронировании транспортных билетов;

— страховых платежей на транспорте.

Все перечисленные нами расходы вы смело можете компенсировать своим работникам. При этом сумма компенсации не попадет в налогооблагаемый доход физлиц при соблюдении главного условия — факт их осуществления подтвержден соответствующими первичными документами.

Учтите:

расходы на проезд, не подтвержденные документально, либо вообще не возмещают, либо возмещают по решению руководителя с включением в налогооблагаемый доход работника

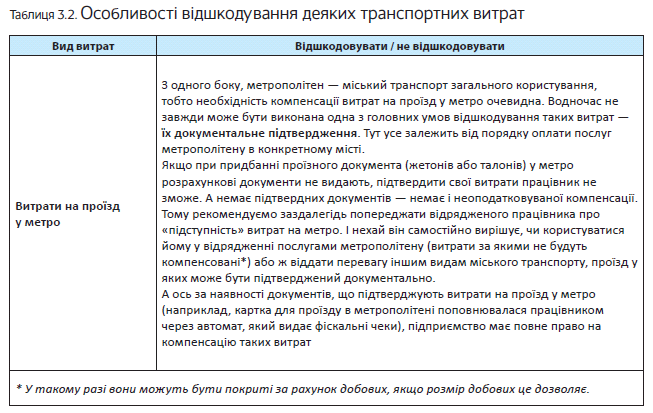

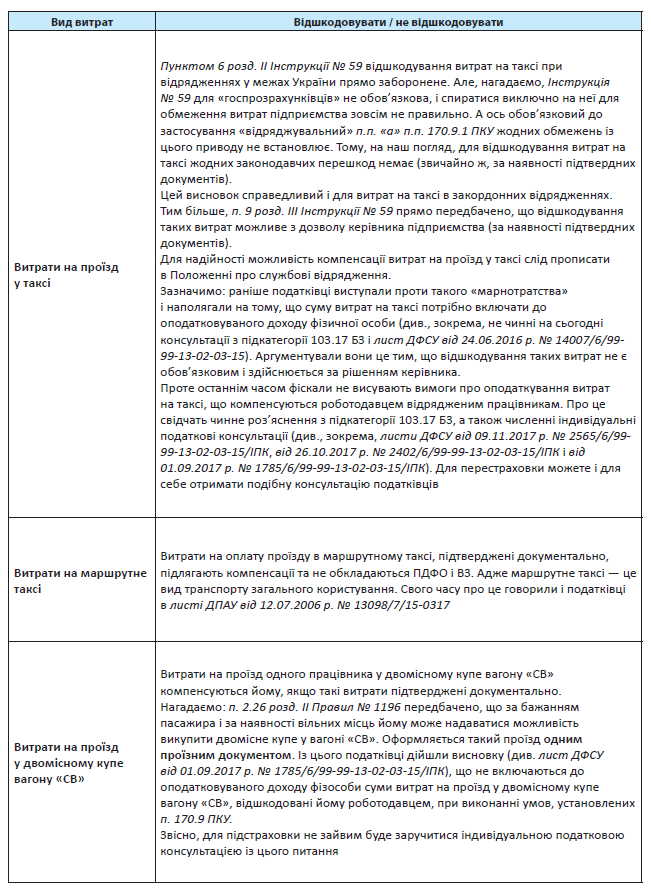

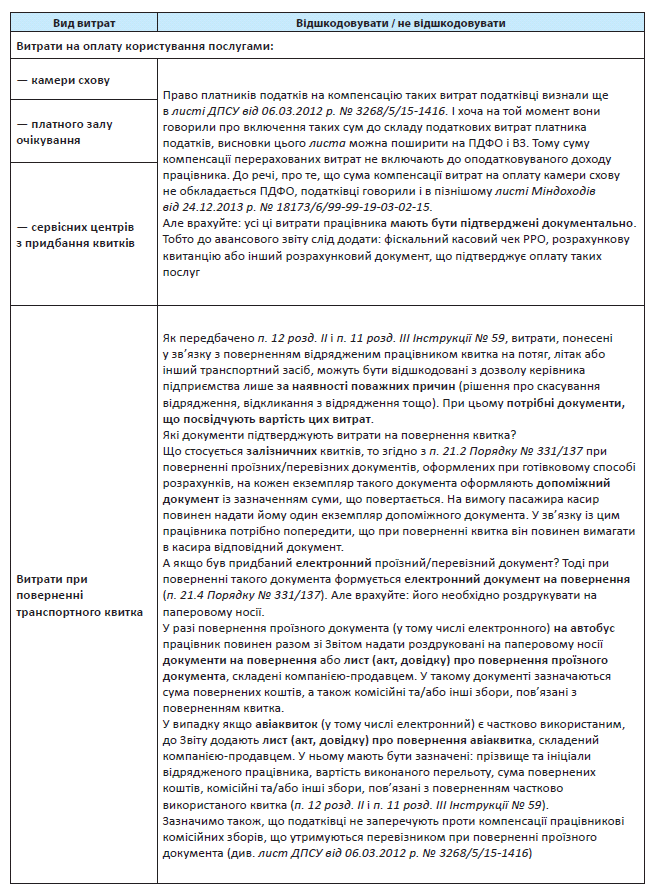

Но все это — «стандартные» расходы, не вызывающие особых вопросов. В то же время, находясь в командировке, работник несет и менее распространенные «проездные» расходы, вопрос о возмещении которых может сбить с толку даже опытного бухгалтера. Давайте посмотрим, какие еще расходы может понадобиться компенсировать командированному работнику, и решим, можно ли их возмещать (см. табл. 3.2).

Еще один важный вопрос:

возмещать ли транспортные расходы, если работник задержался в командировке без уважительных причин?

Как мы уже упоминали (см. с. 28), за дни «неуважительной» задержки работнику не выплачивают заработную плату, а также не возмещают суточные, расходы по найму жилья и другие расходы. Такое требование абзаца третьего п. 10 разд. II и абзаца пятого п. 4 разд. III Инструкции № 59.

В то же время расходы на проезд, по нашему мнению, должны быть компенсированы работнику независимо от причины несовпадения дат, указанных в транспортных билетах и в приказе на командировку. Ведь тот факт, что работник выбывает в командировку раньше или возвращается позже, в большинстве случаев не приводит к увеличению общей суммы расходов на его проезд. Такие расходы все равно возникли бы, даже если бы работник отправился в командировку (вернулся из нее) в назначенный срок. Следовательно, возмещая работнику стоимость проезда, предприятие не завышает величину командировочных расходов.

Кстати, такой же вывод следует из положений абзаца четвертого п. 7 разд. І Инструкции № 59. В нем указано, что за время «неуважительной» задержки в командировке работнику не возмещают суточные, расходы на наем жилья и другие расходы(кроме расходов на проезд с места командировки к месту постоянной работы).

В то же время не исключено, что налоговики будут настаивать на включении компенсации транспортных расходов в таких случаях в налогооблагаемый доход командированного работника. Об этом может свидетельствовать, в частности, письмо ГФСУ от 22.01.2018 г. № 242/Ш/99-99-13-02-03-14/ІПК. В нем фискалы настаивают на обложении НДФЛ и ВС расходов на проезд к месту постоянной работы, если дата на транспортном билете не совпадает с датой возвращения работника, предусмотренной приказом о командировке, в связи с его задержкой на несколько рабочих дней в месте командировки, оформленной отпуском.

Однако есть на этот счет и нефискальные разъяснения. Так, в письме ГФСУ от 18.05.2017 г. № 238/6/99-99-13-02-03-15/ІПК говорится о возможности возместить расходы на проезд без налоговых последствий в ситуации, когда работник задерживается в командировке на выходные, праздничные и нерабочие дни.

Еще одна положительная для налогоплательщика консультация (см. письмо ГФСУ от 27.10.2017 г. № 2406/6/99-99-13-02-03-15/ІПК) была выдана под давлением решений судебных органов. В ней, в частности, указывалось, что если даты в транспортных билетах не совпадают с датами, определенными приказом о командировке, возмещение расходов на проезд не приводит к возникновению налогооблагаемого дохода работника. Главное, чтобы задержка в командировке была согласована с работодателем и были подтверждающие документы, предусмотренные п.п. «а» п.п. 170.9.1 НКУ.

Также обратите внимание: если обратный билет был приобретен заранее и работник во время командировки сдал его и купил билет с более поздней датой, считаем, работодатель имеет право не компенсировать работнику сумму комиссионных сборов, удерживаемых перевозчиком при возврате проездного документа, а также потерю возвращаемой части стоимости билета (если она была). Ведь, как мы уже говорили выше, расходы, понесенные в связи с возвратом командированным работником транспортных билетов, могут быть возмещены с разрешения руководителя предприятия лишь при наличии уважительных причин (п. 12 разд. ІI и п. 11 разд. III Инструкции № 59).

Правда, поскольку положения Инструкции № 59 для небюджетников не являются обязательными, такую ситуацию лучше прописать в Положении о служебных командировках.

Документальное подтверждение расходов на проезд

Итак, как вы уже наверняка поняли, главное условие компенсации любых транспортных расходов — наличие документов, подтверждающих факт их осуществления. В силу важности этого вопроса остановимся на нем подробно.

Поможет нам в этом п.п. «а» п.п. 170.9.1 НКУ. Из него следует, что подтверждающими документами, удостоверяющими стоимость фактических расходов командированного лица на проезд (в том числе на перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте), являются:

— транспортные билеты;

— транспортные счета (багажные квитанции);

— электронные билеты при наличии посадочного талона (если его обязательность предусмотрена правилами перевозки на соответствующем виде транспорта) и расчетных документов об их приобретении по всем видам транспорта.

При этом согласно п. 4 ст. 9 Закона об РРО регистраторы расчетных операций и расчетные книжки (далее — РК) не применяют при продаже проездных и перевозочных документов на:

— железнодорожном (кроме пригородного) и авиационном транспорте с оформлением расчетных и отчетных документов;

— автомобильном транспорте с выдачей талонов, квитанций, билетов с нанесенными печатным способом серией, номером, номинальной стоимостью.

Обобщив требования этих двух документов, приходим к выводу, что для подтверждения расходов на проезд*:

* Здесь речь идет о бумажных билетах. Об электронных речь пойдет далее. Хотя отметим, что бумажный авиабилет сейчас вы вряд ли сможете встретить.

— железнодорожным (кроме пригородного) и авиационным транспортом достаточно оригиналов транспортных билетов;

— пригородным железнодорожным транспортом, а также морским и речным транспортом одних транспортных билетов будет мало. Закон об РРО не освобождает субъектов хозяйствования от использования РРО (РК) при продаже таких билетов. То есть дополнительно нужен кассовый чек (или расчетная квитанция);

— автомобильным транспортом подойдут талоны, квитанции, билеты с нанесенными печатным способом серией, номером, номинальной стоимостью. Если билет не содержит таких реквизитов (или они заполнены от руки), нужен чек РРО или расчетная квитанция. Об этом напоминают налоговики в письме ГФСУ от 01.12.2016 г. № 26059/6/99-99-08-02-0115. Исключение — билеты, полученные от предпринимателей-единоналожников групп 2 и 3, которые имеют право не использовать РРО и РК, поскольку их доход не достиг предела в 1 млн грн.

А как обстоят дела, если получались электронные билеты? Чем командированному работнику подтвердить транспортные расходы, если он воспользовался электронным билетом, нам поведают п. 12 разд. II и п. 11 разд. ІІІ Инструкции № 59. Если уже перечисленные в нем документы подходят для бюджетников, то подойдут они и для хозрасчетных предприятий. Рассмотрим их в разрезе разных видов транспорта.

Самолет. Для подтверждения расходов на приобретение электронного авиабилета к авансовому отчету работника прилагают:

1) оригинал расчетного или платежного документа, подтверждающего осуществление расчетной операции в наличной или безналичной форме (платежное поручение, кассовый чек, расчетную квитанцию, выписку с карточного счета).

Подтверждать оплату необходимо в связи с тем, что электронный авиабилет контролирующие органы не признают расчетным документом, поскольку его форма законодательно не установлена (см. разъяснение из подкатегории 109.10 БЗ).

Учтите: если командированный работник не предоставит документ, подтверждающий осуществление расчетной операции, но работодатель все же компенсирует ему расходы на проезд, то

сумма такой компенсации попадет в налогооблагаемый доход работника как дополнительное благо (см. разъяснение из подкатегории 103.17 БЗ)

Больше о налогообложении таких доходов см. в разделе 5 на с. 89;

2) распечатку на бумаге части электронного авиабилета с указанным маршрутом (маршрут/квитанция);

3) оригиналы отрывной части посадочных талонов пассажира или распечатанный на бумажном носителе электронный посадочный талон, полученный при онлайн-регистрации на авиарейс.

Отметим, что не так давно электронный посадочный талон, распечатанный командированным работником на обычном листе при онлайн-регистрации (а не в зале аэропорта), налоговики признавать отказывались. Они настаивали на том, что в случае использования электронного авиабилета основанием для безналогового возмещения расходов на его приобретение является исключительно оригинал отрывной части посадочного талона пассажира (см. письмо ГФСУ от 13.10.2016 г. № 22299/6/9999-13-02-03-14).

Но, к счастью, Минфин внесением соответствующих изменений в Инструкцию № 59 исправил ситуацию.

Теперь бюджетники официально вправе принимать в качестве документа, подтверждающего расходы на приобретение электронного авиабилета, в том числе распечатанный электронный посадочный талон, полученный при онлайн-регистрации документов. Если вы пропишете то же самое в своем Положении о служебных командировках, то, на наш взгляд, можете смело возмещать расходы на перелет, не удерживая при этом НДФЛ и ВС. Ведь п.п. 170.9.1 НКУ о форме талона не говорит ничего.

Еще один интересный момент. Некоторые авиаперевозчики требуют плату за распечатку посадочного талона непосредственно в аэропорту (если пассажир не зарегистрировался онлайн). На наш взгляд, такие расходы тоже должны быть компенсированы предприятием без включения в налогооблагаемый доход работника. Ведь они понесены в связи с командировкой. Главное — подтвердить такие расходы документально.

А что если работник потерял полученный в аэропорту посадочный талон? С разрешения руководителя ему могут быть возмещены расходы на приобретение электронного авиабилета. Для этого следует предоставить оригинал справки авиаперевозчика, которая удостоверит состояние заказа и статус электронного билета, приобретенного для отдельного пассажира, а также факт использования билета полностью по определенному маршруту. Это предусмотрено сейчас абзацем третьим п. 12 разд. II Инструкции № 59. Но, скорее всего, такое возмещение налоговики захотят видеть в составе налогооблагаемого дохода работника, поскольку будет нарушен п.п. 170.9.1 НКУ, требующий наличия посадочного авиаталона.

Поезд. Что касается покупки электронных железнодорожных билетов, то здесь подтвердить расходы работника поможет распечатанный на бумажном носителе посадочный документ (п. 12 разд. II и п. 11 разд. ІІІ Инструкции № 59). В случае если работник дополнительно оплачивал перевозку багажа и/или отдельно заказывал услуги (например, по пользованию комплектом постельного белья или бронированию места), в качестве подтверждающих документов подойдут распечатанные на бумажном носителе перевозочный документ и/или документ на услуги.

Обратите внимание:

в случае с электронными железнодорожными билетами дополнительный документ, подтверждающий их оплату, не нужен

Это связано с тем, что распечатанные на бумаге посадочный (перевозочный) документ и документ на услуги имеют статус расчетных. Об этом четко говорит п. 5.6 Порядка № 331/137. Отрадно, что этот факт признают и налоговики (см., в частности, письма ГФСУ от 15.12.2016 г. № 27169/6/99-99-13-02-03-15, от 23.05.2016 г. № 5331/М/99-99-13-02-03-14 и от 13.06.2016 г. № 12975/10/28-10-01-03-11, а также консультацию в подкатегории 109.10 БЗ).

Проверить статус электронного билета на поезд можно на официальном веб-сайте Государственной администрации железнодорожного транспорта по ссылке: booking.uz.gov.ua/check epd/.

Автобус. Сейчас Инструкция № 59 не обходит своим вниманием и автобусные перевозки. Так, п. 12 разд. II и п. 11 разд. ІІІ упомянутой Инструкции свидетельствуют о том, что в случае интернет-заказа проездных документов на автобусные пассажирские перевозки основанием для возмещения расходов на приобретение электронного билета является распечатанный на бумажном носителе проездной документ.

Из такой формулировки следует, что для подтверждения «автобусноперевозочных» расходов не нужны ни посадочный талон, ни расчетный документ, подтверждающий осуществление расчетной операции. Что касается талона, мы согласны.

При перевозках автотранспортом он и так не предусмотрен. А вот расчетный документ, подтверждающий приобретение автобусного электронного билета, считаем, все равно нужен. Причем как для хозрасчетных предприятий, так и для бюджетников. Ведь «командировочный» п.п. «а» п.п. 170.9.1 НКУ — один для всех. А он требует наличия расчетных документов о приобретении электронного билета по всем видам транспорта.

Налоговики в разъяснении из подкатегории 109.10 БЗ обращают внимание на то, что электронные билеты на перевозку пассажиров и багажа автомобильным транспортом не считаются расчетными, поскольку их формы законодательно не установлены. Поэтому если даже вы перенесете в собственное Положение о служебных командировках нормы о возмещении расходов на приобретение автобусных электронных билетов из п. 12 разд. II и п. 11 разд. III Инструкции № 59, это ситуацию не спасет.

Возместить расходы на проезд по автобусному электронному билету без расчетного документа возможно, только удержав НДФЛ и ВС с его стоимости.

Компенсируем расходы на проезд автомобилем

Нужно отметить, что разд. II Инструкции № 59, регулирующий порядок направления работников в командировку в пределах Украины*, не содержит норм, определяющих особенности возмещения командированному работнику расходов на проезд служебным автомобилем (на ГСМ, стоянку, парковку автомобиля, а также расходов, связанных с его техобслуживанием).

* О поездках в загранкомандировки на служебном автомобиле см. в подразделе 4.5 на с. 82.

Ничего о возможности компенсации расходов на служебный автомобиль не говорит и п.п. «а» п.п. 170.9.1 НКУ.

Следовательно, такие расходы не могут быть включены в смету командировочных расходов и компенсированы как командировочные расходы. Но не расслабляйтесь, это вовсе не означает, что расходы на служебный автомобиль вообще не нужно компенсировать. Поскольку предприятие использует служебный автомобиль для поездки работника в рамках своей хоздеятельности, расходы на использование транспортного средства считаются расходами на хозяйственные нужды. Следовательно, одновременно с авансом на командировку предприятие должно выдать работнику подотчетные средства на хознужды (для компенсации расходов на ГСМ, стоянку, парковку служебного автомобиля, а также расходов на уплату сборов за проезд по грунтовым, шоссейным дорогам и водным переправам).

В свою очередь, после возвращения из командировки работник отчитывается обо всех понесенных расходах, в том числе связанных с эксплуатацией транспортного средства. Причем сумма документально подтвержденных расходов не включается в состав налогооблагаемого дохода физлица на основании пп. 165. 1.11 и 170.9.1 НКУ.

Обратите внимание: расходы на ГСМ в случае использования в командировке автомобиля возмещают с учетом Норм № 43 и согласно маршруту, согласованному с руководителем, что должно быть отражено в приказе о направлении работника в командировку.

А если работник использует в командировке собственный автомобиль?

В таком случае предприятие, конечно, тоже может возместить «автомобильные» расходы работника. Но учтите: налоговики компенсацию расходов на использование личного автомобиля работника считают его дополнительным благом (см. разъяснение из подкатегории 103.02 БЗ). А значит, с суммы такого дохода необходимо удержать НДФЛ и ВС. Кроме того, на эту сумму придется начислить и ЕСВ как на выплату индивидуального характера, включаемую в фонд оплаты труда (см. п.п. 2.3.4 Инструкции № 5, п.п. 5 п. 3 разд. IV Инструкции № 449).

Чтобы избежать налогообложения компенсационных выплат в такой ситуации, предприятие может заключить с собственником автомобиля договор аренды** или договор ссуды транспортного средства.

** При этом важно помнить, что в соответствии с ч. 2 ст. 799 ГКУ договор аренды с участием физического лица подлежит обязательному нотариальному удостоверению.

3.4. Компенсируем расходы на проживание

Какие расходы можно компенсировать

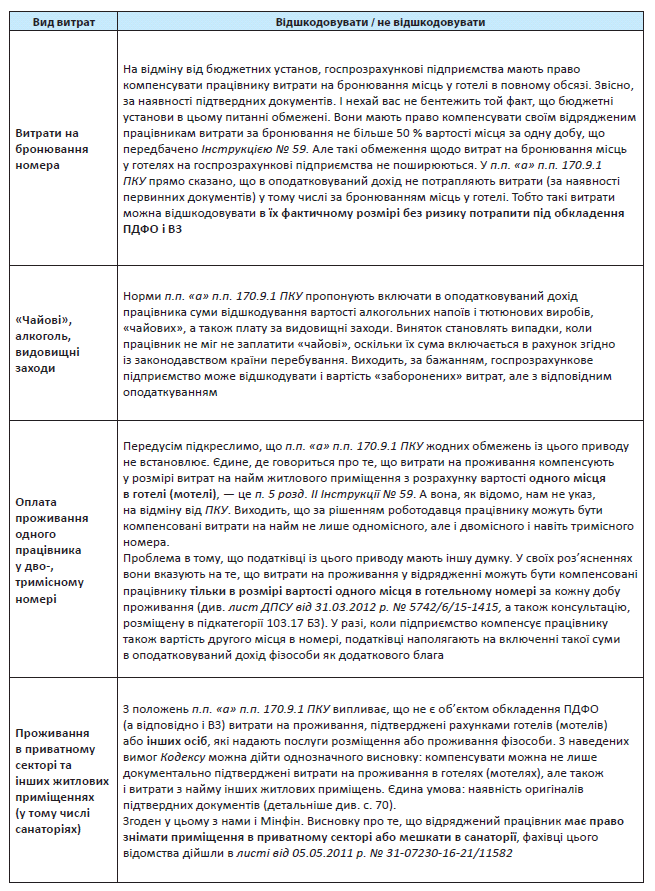

Примерный состав расходов на проживание по месту командировки, подлежащих компенсации, приведен в п. 5 разд. II и п. 7 разд. ІІІ Инструкции № 59. Им вполне можно руководствоваться при разработке своего Положения о служебных командировках.

Так, согласно упомянутым нормам возмещению подлежат фактические расходы на:

— наем жилого помещения из расчета стоимости одного места в гостинице (мотеле), другом жилом помещении за каждые сутки такого проживания, в том числе за время вынужденной остановки в пути;

— бронирование места в гостинице (мотеле) в размере, не превышающем 50 % стоимости такого места за одни сутки (подробнее см. табл. 3.3 ниже);

— бытовые услуги, включенные в счета на оплату стоимости проживания (стирка, чистка, починка и глажка одежды, обуви или белья), но не более 10 % сумм суточных расходов за все дни проживания;

— пользование телефоном (кроме расходов на служебные телефонные разговоры), холодильником, телевизором и другие расходы (при условии, что они включены в счета на оплату стоимости проживания).

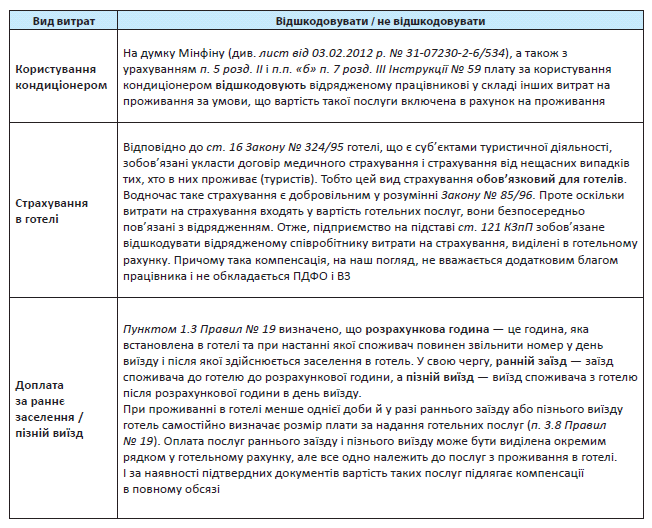

При этом, как отмечает Минфин в письме от 03.02.2012 г. № 31-07230-2-6/534, к категории «прочие расходы» относятся другие предоставленные гостиницей (мотелем) услуги во время проживания командированного работника, которые не вошли в перечень услуг, указанный в Инструкции № 59, и могут быть возмещены в соответствии с законодательством Украины (не запрещены к возмещению). В частности, при командировках как за границу, так и по территории Украины работнику можно компенсировать стоимость пользования кондиционером.

Кроме того, в размерах, согласованных с руководителем предприятия, возмещают расходы на служебные телефонные разговоры (п. 5 разд. II и п. 7 разд. ІІІ Инструкции № 59). Для подтверждения того, что разговоры были действительно служебными, работнику желательно заручиться распечаткой телефонных номеров, с которыми он связывался из гостиницы.

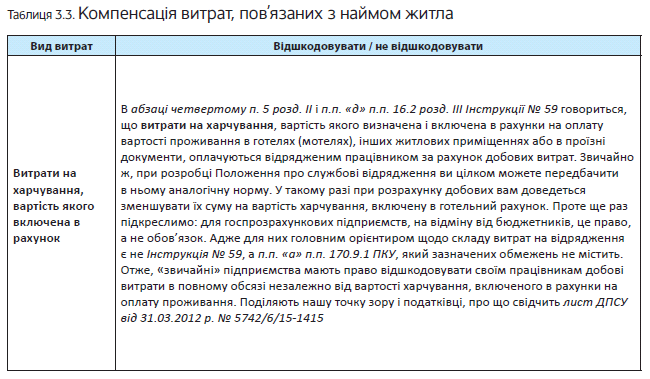

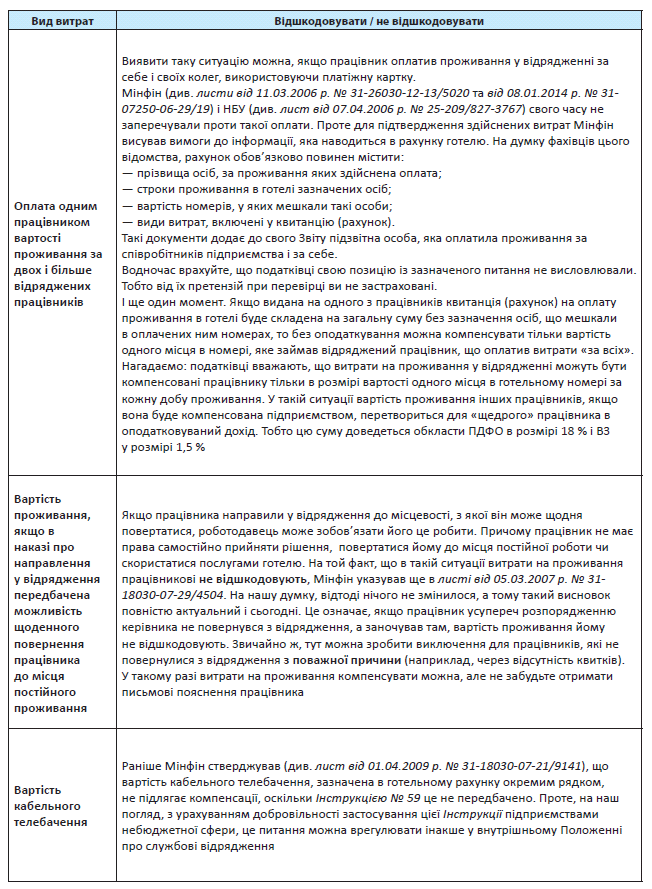

Как видим, перечень подробный. Но все равно для хозрасчетных предприятий его можно корректировать. Также возникает вопрос о возможности компенсации других расходов, связанных с проживанием работника в командировке, которые прямо не указаны в п.п. «а» п.п. 170.9.1 НКУ и Инструкции № 59. Подробнее об этом — в табл. 3.3.

Документальное подтверждение расходов на проживание

Как и расходы на проезд в командировке, расходы на проживание возмещают только при наличии оригиналов подтверждающих документов. Расходы на проживание, не подтвержденные документально, либо вообще не возмещают, либо возмещают по решению руководителя с включением в налогооблагаемый доход командированного работника.

Основанием для компенсации расходов на проживание будут расчетные документы согласно Закону об РРО и НКУ, которые удостоверяют стоимость понесенных работником расходов. Разберемся подробнее, о каких документах идет речь.

Документами, подтверждающими стоимость расходов на проживание командированных лиц, п.п. «а» п.п. 170.9.1 НКУ называет счета, полученные из гостиниц (мотелей) или от других лиц, предоставляющих услуги по размещению и проживанию физического лица, в том числе по бронированию мест в местах проживания.

В свою очередь, согласно требованиям Закона об РРО документами, подтверждающими оплату гостиничных услуг, т. е. расчетными документами, могут быть фискальные кассовые чеки РРО или расчетные квитанции.

Как видите,

расходы на проживание в гостинице нужно подтверждать двумя документами — и счетом гостиницы, и чеком РРО (расчетной квитанцией)

Наличия только гостиничного счета для обоснования правомерности возмещения расходов на проживание будет недостаточно. И об этом желательно предупредить работника еще до направления его в командировку.

А если субъект хозяйствования (в частности, предприниматель-единоналожник), предоставляющий услуги по временному размещению, не обязан применять РРО (РК)? Он все равно должен выдать документ, подтверждающий оплату стоимости проживания (например, квитанцию).

Что касается гостиничного счета, то на сегодняшний день типовой формы этого документа, обязательной к применению всеми субъектами хозяйствования, не существует. Однако, по мнению Минфина (см. письма от 11.03.2006 г. № 31-26030-12-13/5020 и от 31.08.2007 г. № 31-26030-13-16/17569), в счете должны быть указаны:

— фамилия работника, направленного в командировку;

— срок проживания;

— стоимость основных и дополнительных услуг, полученных в гостинице или от других лиц, предоставляющих услуги по размещению и проживанию физического лица.

В качестве ориентира субъекты хозяйствования, предоставляющие услуги по временному размещению, могут использовать форму счета, утвержденную приказом Госстроя от 13.10.2000 г. № 230.

И наконец, несколько слов скажем о турсборе.

Как установлено п.п. «б» п.п. 268.2.2 НКУ, плательщиками туристического сбора не являются лица, прибывшие в командировку.

Чем подтвердить «командировочный» статус работника? На наш взгляд, для этого подойдет копия приказа о направлении работника в командировку, которую он должен предъявить сотрудникам гостиницы. На основании этой копии гостиница не будет включать турсбор в счет за проживание (см. письмо ГНАУ от 29.04.2011 г. № 12291/7/150717 и письмо ГНСУ от 20.08.2012 г. № 1091/0/7112/15-2217м).

А если командированному работнику включили турсбор в счет за проживание? Например, из-за того, что он не предъявил копию приказа о командировке. Подлежат ли компенсации работнику уплаченные им суммы турсбора?

Конечно, по решению руководителя предприятие может компенсировать работнику сумму уплаченного им турсбора. Но в п. 170.9 НКУ сказано о том, что в доход работника не попадает сумма каких-либо налогов и сборов, если они подлежат уплате, в связи с осуществлением командировочных расходов. А как мы отмечали выше, сумма турсбора при командировках уплате не подлежит. Таким образом, если предприятие компенсирует работнику турсбор, такая сумма попадет в доход работника как дополнительное благо с соответствующим налогообложением. Об этом же говорят налоговики в консультации из подкатегории 103.07 БЗ.

Выводы

- Работодатель обязан компенсировать командированному работнику суточные, расходы на проживание, расходы на проезд к месту командировки и обратно, а также по месту командировки.

- В 2018 году в состав налогооблагаемого дохода командированного работника не включают сумму суточных за каждый день командировки в пределах 372,30 грн. (для командировок по Украине) и 80 евро по курсу НБУ за каждый такой день (при заграничных командировках).

- Расходы на проезд и проживание, не подтвержденные документально, либо вообще не возмещают, либо возмещают по решению руководителя с обязательным включением в налогооблагаемый доход командированного работника.

- Расходы на проживание в гостинице нужно подтверждать двумя документами — и счетом гостиницы, и чеком РРО (расчетной квитанцией)