Книга: Служебные командировки (4/7)

4. Особенности компенсации расходов на заграничную командировку

Пожалуй, мало какой работник не желал бы отправиться в командировку за границу. Ведь это такая возможность посетить другую страну за чужой счет (пусть и с рабочим уклоном)! Но вот только его работодателю в этом случае необходимо быть крайне бдительным и учесть все нюансы, касающиеся компенсации расходов на загранкомандировку*. О них и будем говорить в этом разделе.

* При этом на общих правилах, которые действуют и для внутриукраинских, и для заграничных командировок, мы подробно останавливаться не будем.

4.1 Оформляем документы на командировку за границу

Прежде всего отметим, что особенности командирования работников за границу хозрасчетные предприятия прописывают в том же внутреннем локальном акте, что и правила внутриукраинских командировок, например, в Положении о служебных командировках (см. с. 13). При составлении «заграничного» раздела этого документа следует руководствоваться НКУ, КЗоТ и другими актами трудового законодательства. Отдельные нюансы можно «подсмотреть» в Инструкции № 59.

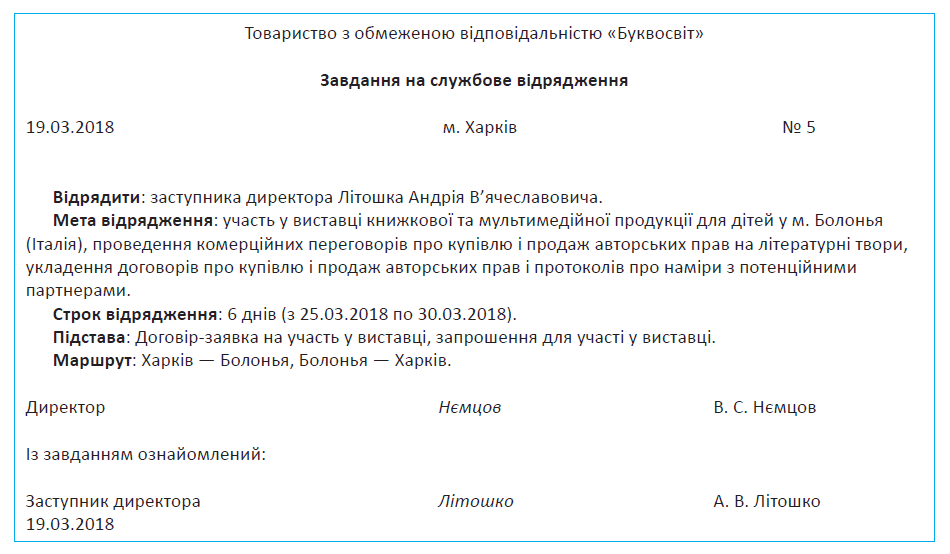

Напомним: направление работника в командировку по Украине оформляют приказом. То же самое делают и при командировках за границу. Причем правила составления «загранкомандировочного» приказа в целом такие же, как и правила составления приказа, направляющего работника в командировку по Украине. С ними вы можете ознакомиться на с. 21.

Но это еще не все. Пункт 1 разд. III Инструкции № 59 дополнительно к приказу рекомендует оформлять еще два документа:

1) техническое задание на командировку. В нем определяют цель командировки, задачи и ожидаемые результаты командировки, срок, условия пребывания за рубежом (в случае поездки по приглашению прилагается его копия с переводом).

Техническое задание в произвольной форме составляет обычно начальник отдела, в котором работает командированный работник;

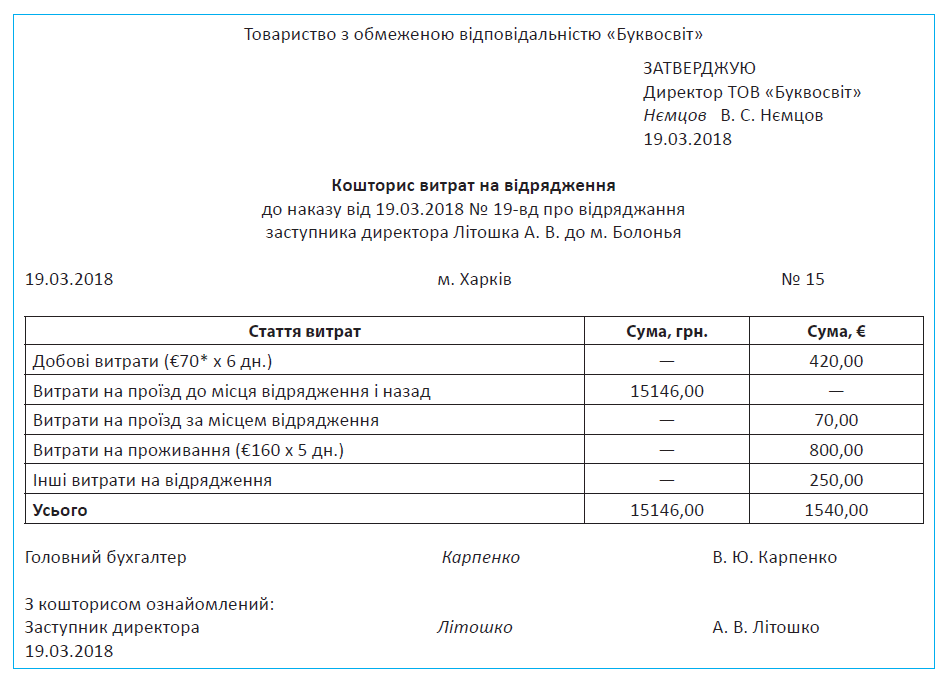

2) смета расходов на командировку. Она представляет собой перечень расходов работника, которые будут им понесены в командировке, с указанием их предполагаемой суммы.

Обратите внимание! И командировочное задание, и смета расходов на сегодняшний день обязательны только для бюджетников. Что касается «обычных» предприятий, то для них оформление этих документов — дело абсолютно добровольное. В то же время оба документа могут пригодиться при обосновании компенсации работнику тех или иных командировочных расходов. Кроме того, смета пригодится при определении суммы аванса, который должен быть выплачен командированному работнику, а также при получении в банке иностранной валюты для выдачи такого аванса. Поэтому рекомендуем не игнорировать эти документы.

Примеры задания на командировку и сметы расходов приведем на с. 73.

* Размер суточных, установленный в соответствии с Положением о служебных командировках, действующим на предприятии, и приказом руководителя (условно).

И, конечно же, перед началом командировки нужно не забыть оформить все необходимые документы для въезда работника в страну командировки (загранпаспорт, разрешение на въезд (визу), медицинскую страховку и т. п.).

4.2. выдаем аванс

Следующий шаг при направлении работника в загранкомандировку — обеспечить его авансом.

Выдать аванс необходимо в национальной валюте государства, куда командируют работника, или в свободно конвертируемой валюте.

Также, на наш взгляд, можно выдать аванс на командировку частично в гривнях, частично в иностранной валюте. Особенно удобно так поступать в том случае, если при направлении работника в командировку за границу планируется, что часть расходов будет понесена на территории Украины (например, оплата проезда, проживание на территории Украины и т. п.). Не возражает против выдачи части аванса на командировку в гривне и Минфин (см. письмо от 04.06.2007 г. № 31-2603012/23-3982/4279). Единственное, рекомендуем «гривневую» сумму аванса обосновать при составлении сметы командировочных расходов.

Аванс командированному работнику можно выдать:

— наличными денежными средствами или

— в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек*.

* О порядке использования банковских платежных карточек в случае направления работников в командировку читайте на с. 99.

А где брать валюту?

Для обеспечения работника «наличным» авансом в иностранной валюте предприятию необходимо либо получить соответствующую сумму в учреждении банка (при наличии денежных средств на валютном счете), либо специально через уполномоченный банк приобрести валюту на МВРУ** (если средств на валютном счете недостаточно).

** Здесь и далее — межбанковский валютный рынок Украины.

Учтите: покупать наличную валюту для выдачи аванса на загранкомандировку в обменном пункте категорически запрещено! Это является нарушением установленного НБУ порядка и условий торговли валютными ценностями на МВРУ.

Дело в том, что согласно требованиям п. 1 ст. 6 Декрета № 15-93 торговлю иностранной валютой на территории Украины резиденты и нерезиденты — юридические лица должны осуществлять только через уполномоченные банки и другие финансовые учреждения, получившие лицензию НБУ на торговлю иностранной валютой, исключительно на МВРУ.

Игнорирование этой нормы может обернуться для предприятий финансовыми санкциями. Так, по мнению НБУ (см. письмо от 16.08.2004 г. № 46009/285-8297), предприятию-нарушителю грозит штраф в сумме, эквивалентной сумме (стоимости) операции, пересчитанной в валюту Украины по обменному курсу НБУ на день ее осуществления, на основании абзаца четвертого п. 2 ст. 16 Декрета № 15-93.

Впрочем, на наш взгляд, вероятность применения этого штрафа очень мала. Во-первых, кассовые операции проверяются НБУ не так уж часто (ну разве что налоговики при проверке «любезно известят» о таком факте НБУ). А во-вторых, при возникновении такой угрозы стоит обратить внимание проверяющих на то, что эта санкция предусмотрена лишь для банков идругих финучреждений. Однако отступать от установленного Декретом № 15-93 предписания мы все же не советуем.

Если у предприятия есть валютный счет и на нем достаточная сумма иностранной валюты, то для выдачи наличными аванса на командировку предприятию нужно только получить соответствующую сумму в учреждении банка.

Порядок использования юридическими лицами наличной иностранной валюты с собственных текущих счетов регулируют Правила № 200. Пункт 2.1 этого документа дает «добро» субъектам хозяйствования — резидентам на использование наличной иностранной валюты с текущих счетов, в частности, для обеспечения расходов на командировку работников за границу.

Выдачу наличной иностранной валюты с текущего счета юридического лица уполномоченный банк осуществляет на основании следующих документов (п. 2.2 Правил № 200):

1) заявления на выдачу наличных;

2) поручения полномочному представителю на получение иностранной валюты в кассе уполномоченного банка;

3) письма-расчета, содержащего следующие данные:

— фамилия, имя и отчество (при наличии) лиц, выезжающих за границу;

— расчет расходов.

Расчет расходов составляют в произвольной форме. Он должен содержать информацию о суточных, расходах на наем жилья (оплату гостиниц), транспортных и других расходах за границей, подлежащих возмещению согласно действующему законодательству. Как видите, расчет расходов, по сути, является сметой командировочных расходов. Поэтому если вы воспользовались нашими рекомендациями и смету расходов составляете перед каждой загранкомандировкой, тогда оформить письмо-расчет для банка не составит никакого труда.

Кроме того, наличную иностранную валюту с текущего счета юридического лица можно использовать для приобретения дорожных чеков на сумму, соответствующую командировочным расходам и представительским расходам. Покупают дорожные чеки на основании заявления на выдачу дорожных чеков, оформленного в произвольной форме, а также вышеперечисленных документов(п. 2.3 Правил № 200).

После получения валюты с текущего счета ее необходимо оприходовать в кассе предприятия.

При выдаче работнику аванса в иностранной валюте учитывайте ограничение, установленное п. 2.4 Правил № 200. В соответствии с ним одному работнику может быть выдана иностранная валюта наличными и/или дорожные чеки на общую сумму, не превышающую норм вывоза иностранной валюты (дорожных чеков), установленных нормативно-правовыми актами НБУ, регулирующими перемещение иностранной валюты (дорожных чеков) через таможенную границу Украины.

Нормы вывоза физическими лицами наличной иностранной валюты за пределы Украины установлены гл. 2 Инструкции № 148 и составляют:

— сумму, не превышающую эквивалент 10000 евро, без письменного декларирования таможенному органу;

— сумму, превышающую эквивалент 10000 евро, при условии письменного декларирования таможенному органу в полном объеме. При этом необходимо иметь документы, подтверждающие снятие наличности с собственных счетов в банках, и квитанции об осуществлении валютно-обменной операции с этой наличностью (в случае осуществления такой операции) исключительно на ту сумму, которая превышает в эквиваленте 10000 евро. Срок действия документов, подтверждающих снятие наличности с собственных счетов в банках физлицами-резидентами с целью ее вывоза, составляет 90 календарных дней со дня снятия наличности с банковских счетов.

Юридическое лицо вывозит наличность за пределы Украины через полномочного представителя без ограничения суммы на условиях письменного декларирования соответствующему таможенному органу в полном объеме. При этом полномочный представитель декларирует наличность, которую вывозит по поручению юридического лица, и собственные денежные средства отдельно с использованием двух экземпляров таможенной декларации.

Может случиться, что предприятие получило в банке иностранную валюту на командировку и уже выдало аванс, однако поездка по какой-то причине не состоялась.

В таком случае

работник должен вернуть аванс в течение 3 рабочих дней со дня принятия решения об отмене командировки в той валюте, в которой был получен аванс

Это установлено п. 18 разд. ІІІ Инструкции № 59. И хотя указанная Инструкция для небюджетников не обязательна, лучше все же не игнорировать эту норму.

Заметим, что налоговики в консультации из подкатегории 103.17 БЗ настаивают на соблюдении 3-дневного срока для возврата аванса, выданного на внутриукраинскую командировку.

Нет сомнений, что для загранкомандировок их требование будет таким же.

Важно! Инвалютную наличность, полученную с текущего счета в иностранной валюте, предприятие должно использовать исключительно на те цели, на которые она была получена. Такое требование установлено п. 8.14 Правил № 200.

Всю неиспользованную в командировке инвалютную наличность (в том числе в результате отмены командировки) предприятие должно сдать в банк в течение 5 банковских дней с момента оприходования валюты в кассе предприятия(п. 8.4 Правил № 200). Еще раз повторим: использовать эту валюту на другие цели запрещено.

4.3. Суточные на загранкомандировку

Определяем однодневный размер «заграничных» суточных

Ранее (см. с. 55) мы с вами уже выяснили, что хозрасчетные предприятия устанавливают размер «заграничных» суточных на свое усмотрение во внутренних документах, в частности, в Положении о служебных командировках (пример его составления см. на с. 14) или приказе руководителя. При этом, определяя их конкретную величину, руководителю нужно помнить два важных момента:

1. Размер суточных для работников «обычных» предприятий не должен быть меньше, чем величина суточных, которая определена постановлением № 98 для бюджетников (см. письмо Минсоцполитики от 21.12.2016 г. № 1732/0/101-16/28).

2. Для оптимизации налогообложения желательно утвердить такую сумму суточных расходов, которая не превысит предельные необлагаемые нормы, установленные п.п. «а» п.п. 170.9.1 НКУ. Напомним: этой нормой Кодекса предусмотрено, что в налогооблагаемый доход не включают суточные на загранкомандировки в размере не более 80 евро за каждый календарный день командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день.

Конечно, вы можете выплатить суточные и в сумме, превышающей упомянутые выше 80 евро за день. Но помните: в таком случае сумму превышения придется включить в налогооблагаемый доход работника и удержать с нее НДФЛ и ВС*.

* О налогообложении суточных, превышающих необлагаемый размер, вы можете прочесть на с. 52.

Также может грозить налогообложением установление предельного размера суточных на загранкомандировку на уровне «налоговограничных» 80 евро.

Дело в том, что в соответствии с п. 5 П(С)БУ 21 для отражения расходов сумму в инвалюте пересчитывают в гривню по курсу НБУ на начало дня даты осуществления операции. То есть

сумму суточных в пределах выданного аванса пересчитывают по курсу НБУ, который действовал на день выдачи аванса

В то же время п.п. «а» п.п. 170.9.1 НКУ предлагает определять предельный необлагаемый размер суточных за каждый календарный день командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день.

Таким образом, если предельный необлагаемый размер суточных, определенный на конкретный день загранкомандировки, окажется меньше, чем сумма суточных за этот день в составе аванса на такую командировку, возникнет доход, облагаемый НДФЛ и ВС (см. пример 4.1).

Заметим также, что предельный размер суточных расходов работодатель-небюджетник может установить в единой сумме, независимо от того:

— включается ли стоимость питания в счета на оплату проживания в гостинице или в проездные документы;

— обеспечивает ли принимающая сторона в соответствии с условиями приглашения командированного работника бесплатным питанием;

— в какую страну командируется работник.

Однако можно поступить и по-другому: предусмотреть уменьшение суточных с учетом всех перечисленных факторов, аналогично нормам суточных расходов для бюджетников, которые определены Инструкцией № 59 и постановлением № 98.

А теперь предлагаем рассмотреть на примере, при каких условиях у работника может возникнуть налогооблагаемый доход, если на предприятии размер суточных на загранкомандировку установлен в предельном необлагаемом размере — 80 евро.

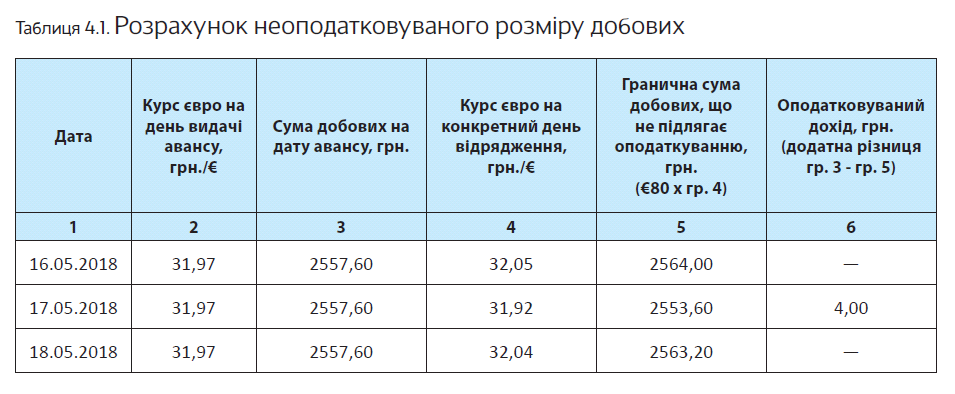

Пример 4.1 Менеджер отдела сбыта направлен в командировку в Португалию. Срок командировки в соответствии с приказом руководителя предприятия — 3 дня (с 16.05.2018 г. по 18.05.2018 г.). Размер «заграничных» суточных, установленных на предприятии согласно Положению о служебных командировках и приказу руководителя, — 80 евро. Сумма суточных, выданная работнику с учетом срока командировки, — €240 (€80 х 3 дня). Аванс на командировку выдан 14.05.2018 г.

Курс НБУ составил:

14.05.2018 г. — 31,97 грн./€*;

16.05.2018 г. — 32,05 грн./€;

17.05.2018 г. — 31,92 грн./€;

18.05.2018 г. — 32,04 грн./€.

* Здесь и далее — курс условный.

После возвращения из командировки работник подал авансовый отчет и оригиналы подтверждающих документов.

Сначала определим сумму суточных из расчета на один день, выданных работнику, в общей сумме аванса 14.05.2018 г. Для пересчета используем курс НБУ, действовавший на день выдачи аванса(п. 5 П(С)БУ 21).

€80 х 31,97 грн./€ = 2557,60 грн.

Далее рассчитаем предельную сумму суточных, которая не подлежит обложению НДФЛ и ВС. Для этого используем официальный обменный курс гривни к евро, установленный НБУ, в расчете на каждый день командировки, как этого требует п.п. 170.9.1 НКУ.

Расчеты приведем в табл. 4.1.

Поясним приведенные в таблице расчеты. Предельная сумма суточных, которая не подлежит обложению НДФЛ и ВС, рассчитанная в соответствии с п.п. «а» п.п. 170.9.1 НКУ по официальному обменному курсу гривни к евро, установленному НБУ на 16.05.2018 г. (2564,00 грн.), больше суммы суточных, выданных в пределах аванса (2557,60 грн.). Поэтому доход у работника не возникает. То же самое можно сказать и в отношении суточных, выданных за 18.05.2018 г. (2563,20 грн. > 2557,60 грн.)

А вот не облагаемая предельная сумма суточных, рассчитанная на 17.05.2018 г. (2553,60 грн.), меньше той, которая зафиксирована в бухучете (2557,60 грн.). А это значит, что у работника возник доход в виде дополнительного блага в размере 4,00 грн. (2557,60 грн. 2553,60 грн.).

Такой доход облагают НДФЛ по ставке 18 % и ВС по ставке 1,5 %.

Следовательно, во избежание возникновения такого налогооблагаемого дохода целесообразно устанавливать предельный размер суточных на загранкомандировку в сумме, меньшей чем 80 евро.

Рассчитываем общую сумму «заграничных» суточных

Как мы уже говорили, аванс на загранкомандировки выдают либо в национальной валюте страны командировки, либо в свободно конвертируемой валюте. Хорошо, если нормы «заграничных» суточных предприятием установлены в той валюте, в которой выдают аванс. Тогда расчет их общей суммы сводится к тому, чтобы умножить норму суточных на количество дней пребывания в командировке.

Но так бывает не всегда.

И как быть, если валюты аванса и установленных «заграничных» суточных не совпадают?

В таком случае для выполнения указанного требования установленные размеры суточных расходов необходимо предварительно пересчитать в валюту аванса.

В зависимости от валюты аванса используют следующие способы расчета суммы суточных, подлежащей выплате в составе аванса:

1. Если нормы суточных для заграничных командировок установлены в гривнях, то работодателю следует:

— узнать официально установленный НБУ курс гривни к необходимой валюте на дату выплаты аванса;

— норму суточных в гривнях разделить на установленный НБУ курс и умножить на количество дней пребывания в командировке.

2. Если нормы суточных установлены в одной валюте, а аванс необходимо выдать в другой, то расчет суточных осуществляют так:

— на дату выплаты аванса определяют кросс-курс валют как отношение установленного на эту дату курса гривни к валюте, в которой установлен размер суточных (например, к доллару США), к курсу гривни к валюте, в которой будет выдаваться аванс (например, к евро);

— норму суточных расходов умножают на предварительно рассчитанный кросс-курс и на количество дней пребывания в командировке.

Для наглядности расчет суточных для описанных вариантов покажем на примерах.

Пример 4.2. Работник предприятия направлен в командировку в США сроком на 6 дней. Приказом руководителя по предприятию установлена выплата «заграничных» суточных в размере $80 в день. Аванс выдают в долларах США.

Сумму суточных, подлежащую выплате в составе аванса, рассчитывают так:

$80 х 6 дн. = $480.

Пример 4.3. Работник направлен в загранкомандировку продолжительностью 6 дней. Приказом руководителя по предприятию установлена выплата «заграничных» суточных в размере 1680,00 грн. в день.

Аванс выдают в евро. Официально установленный НБУ курс гривни к евро на день выдачи аванса составляет 32,00 грн./€*.

* Здесь и далее — курс условный.

Сумму суточных, подлежащую выплате в составе аванса, определяют так:

1680,00 грн. : 32,00 грн./€ х 6 дн. = €315.

Пример 4.4. Работник предприятия направлен в командировку в Берлин сроком на 6 дней. Аванс выдают в валюте страны пребывания (евро). Приказом руководителя по предприятию установлена выплата «заграничных» суточных в размере $60 в день.

Официально установленный НБУ курс гривни к доллару США на дату выдачи аванса составляет 25,60 грн./$.

Официально установленный НБУ курс гривни к евро на день выдачи аванса составляет 32,00 грн./€.

Определяем кросс-курс евро к доллару:

25,60 грн./$ : 32,00 грн./€ = 0,8 €/$.

Сумма «заграничных» суточных, подлежащая выплате в составе аванса, составит:

$60 х 0,8 €/$ х 6 дн. = €288.

Суточные: «внутриукраинские» vs «заграничные»

Как вы уже поняли, каждое хозрасчетное предприятие устанавливает свои предельные нормы суточных на загранкомандировку и возмещает их за каждый день пребывания командированного работника за границей (включая день отъезда и приезда).

Однако, направляясь в загранкомандировку или возвращаясь из нее, работник некоторое время может находиться на территории Украины. В связи с этим возникает вопрос:

с какого дня командировки выплачивать суточные по «заграничным» нормам

Однозначного ответа на этот вопрос законодательные акты для небюджетных предприятий не дают. Дело в том, что п.п. «а» п.п. 170.9.1 НКУ устанавливает максимальный размер необлагаемых «заграничных» суточных в размере 80 евро без привязки к продолжительности пребывания на территории Украины и дате пересечения границы командированным лицом. Более того, предельные нормы суточных установлены на каждый день командировки, а не на каждый день пребывания в Украине или за рубежом. В то же время учитывать время пребывания на территории Украины при выплате суточных по загранкомандировке обязывает «бюджетная» Инструкция № 59.

Отсюда напрашивается вывод: в целях определения суточных расходов законодательство не требует от «обычных» предприятий обязательно разбивать продолжительность загранкомандировки на время пребывания в Украине и время пребывания за границей, а норматив «заграничных» суточных в размере 80 евро распространяется на все дни загранкомандировки. То есть хозрасчетное предприятие может самостоятельно выбирать, какие именно суточные («внутриукраинские» или «заграничные») платить за время пребывания в Украине при загранкомандировке. Главное — зафиксировать свое решение в Положении о служебных командировках.

Но налоговики, похоже, видят все это в несколько ином свете. В своей консультации из подкатегории 103.17 БЗ они велят в этом случае опираться на нормы п. 16.2 разд. ІІІ «бюджетной» Инструкции № 59. Основываясь на этих нормах, они приходят к таким выводам:

— если командированный работник по дороге в иностранное государство или возвращаясь из него, пересаживается на другое транспортное средство либо останавливается в гостинице или другом жилом помещении на территории Украины — суточные за период проезда по территории Украины возмещают по нормам, установленным для командировки по Украине.

При этом суточные со дня последней пересадки на другое транспортное средство (выбытия из гостиницы) на территории Украины во время следования в загранкомандировку и до первой пересадки на другое транспортное средство (остановки в гостинице) на территории Украины во время возвращения из загранкомандировки (включительно) возмещают по «заграничным» нормам;

— если день выбытия в командировку или день прибытия командированного работника к месту постоянной работы совпадает с днем последней/первой пересадки (последней/первой остановки в гостинице) на территории Украины — суточные за соответствующий день выбытия или прибытия возмещают по нормам, установленным для командировок за границу;

— если пересадки на другое транспортное средство (остановки в гостинице) на территории Украины во время следования в командировку или из нее не было — суточные возмещают по «заграничным» нормам за каждый день командировки, включая день выбытия и прибытия.

Однако, на наш взгляд,

руководствоваться этими нормами небюджетники обязаны только в том случае, если продублируют их в своем внутреннем Положении о служебных командировках

Закрепим вышесказанное с помощью примеров.

Пример 4.5. Согласно приказу руководителя предприятия работник был направлен в командировку в г. Варшава (Польша) с 14.05.2018 г. по 19.05.2018 г. Предприятие расположено в г. Харькове. В соответствии с проездными документами, предоставленными работником, для прибытия к месту командировки он воспользовался следующим транспортом:

14.05.2018 г. — поездом по маршруту Харьков — Киев;

15.05.2018 г. — поездом по маршруту Киев — Львов;

15.05.2018 г. — поездом по маршруту Львов — Варшава.

В Варшаву работник прибыл 16.05.2018 г. 18.05.2018 г. работник отправился на автобусе из Варшавы обратно в Украину. 18.05.2018 г. он прибыл в Киев, где в тот же день остановился в гостинице, что подтверждается счетом на проживание. 19.05.2018 г. работник на поезде отправился из Киева в Харьков, куда и прибыл в тот же день.

Вариант 1. Положение о служебных командировках предприятия дублирует нормы «бюджетной» Инструкции № 59.

Поскольку последняя пересадка на поезд на территории Украины (во Львове) при выбытии в загранкомандировку состоялась 15.05.2018 г., именно с этой даты необходимо применять «заграничные» суточные. Последним днем применения таких суточных будет 18.05.2018 г., поскольку именно в этот день состоялась первая остановка в гостинице (пересадка на поезд состоялась позже — 19.05.2018 г.) на территории Украины. Таким образом, предприятие должно возместить суточные по нормам:

— установленным для командировок по Украине, — за 2 дня (14.05.2018 г. и 19.05.2018 г.);

— установленным для командировок за границу, — за 4 дня (15.05.2018 г. — 18.05.2018 г.).

Вариант 2. Положением о служебных командировках предприятия закреплено, что за все время загранкомандировки (включая время следования по территории Украины, независимо от пересадок и остановок) суточные возмещаются по «заграничным» нормам.

В таком случае за все 6 дней загранкомандировки (с 14.05.2018 г. по 19.05.2018 г.) суточные будут возмещаться по нормам, установленным для командировок за границу.

Пример 4.6. Работник согласно приказу руководителя предприятия направляется в командировку в г. Вену (Австрия) с 02.05.2018 г. по 05.05.2018 г. Предприятие расположено в г. Чернигове. Согласно предоставленным проездным документам работник 02.05.2018 г. отбыл на автобусе из Чернигова в Киев, а оттуда в тот же день — на самолете в Вену. К месту командировки он прибыл 02.05.2018 г.

Обратно работник вылетел из Вены 05.05.2018 г. и в тот же день прибыл в Киев, откуда автобусом направился в Чернигов, что подтверждено соответствующими проездными документами. К месту расположения предприятия работник прибыл 05.05.2018 г.

Независимо от того, дублирует ли Положение о служебных командировках на предприятии нормы Инструкции № 59, за все 4 дня командировки работнику выплачиваются «заграничные» суточные.

Дело в том, что день выбытия в командировку совпадает с днем последней пересадки на другое транспортное средство (самолет), а день прибытия из командировки совпадает с днем первой пересадки на другое транспортное средство (автобус) на территории Украины. Поэтому суточные за каждый день командировки, включая день выбытия и день прибытия, возмещают по нормам, установленным для командировок за границу.

Пример 4.7. Работник согласно приказу руководителя предприятия направляется в командировку в г. Гродно (Беларусь) с 15.05.2018 г. по 19.05.2018 г. Предприятие расположено в г. Тернополе. Согласно проездному документу работник отбыл в командировку на автобусе 15.05.2018 г. и прибыл к месту командировки 16.05.2018 г.

Обратно работник выехал из г. Гродно 18.05.2018 г. и прибыл в г. Тернополь 19.05.2018 г., что подтверждено соответствующим проездным документом.

В данном случае не имеет значения, дублирует ли Положение о служебных командировках предприятия нормы «бюджетной» Инструкции № 59. При проезде к месту командировки и обратно транзитных остановок (пересадок) на территории Украины не было. Поэтому за все дни командировки, включая день отъезда и день приезда (т. е. за 5 дней), возмещение суточных осуществляют по нормам, предусмотренным для загранкомандировок.

И еще один важный момент.

Фактическое время пребывания работника в командировке с целью расчета возмещения суточных определяют при командировке(п.п. «а» п.п. 170.9.1 НКУ):

— в страны, въезд граждан Украины на территорию которых не требует наличия визы (разрешения на въезд), — в соответствии с приказом о направлении работника в командировку и соответствующими первичными документами;

— в страны, въезд граждан Украины на территорию которых осуществляется при наличии визы (разрешения на въезд), — в соответствии с приказом о командировке при наличии документальных доказательств пребывания лица в командировке (отметок пограничных служб о пересечении границы, проездных документов, счетов на проживание, других документов, подтверждающих фактическое пребывание лица в командировке).

Помните: при отсутствии указанных подтверждающих документов сумма суточных включается в налогооблагаемый доход командированного лица.

Перечень стран и режимы въезда (визовый/безвизовый) в них граждан Украины вы можете найти на официальном сайте Министерства иностранных дел по ссылке: mfa.gov.ua/ua/consularaffairs/travel-advice/entering-foreign-countries.

4.4. Возмещаем другие расходы на загранкомандировки

Как и в случае с внутриукраинской командировкой, работнику, командированному за границу, законодательство позволяет «безналогово» компенсировать не только суточные, но и ряд других расходов. Они установлены п.п. «а» п.п. 170.9.1 НКУ. Это расходы на:

— проезд (в том числе на перевозку багажа и бронирование транспортных билетов) к месту командировки и обратно, а также по месту командировки (в том числе на арендованном транспорте);

— проживание в гостиницах (мотелях) или наем других жилых помещений;

— питание, включенные в счета гостиниц (мотелей);

— оплату бытовых услуг, предоставляемых в гостиницах, стоимость которых включена в счет за проживание (стирка, чистка, починка и глажка одежды, обуви и белья);

— оплату телефонных разговоров;

— оформление заграничных паспортов;

— оформление разрешений на въезд (виз);

— оплату стоимости обязательного страхования;

— «чаевые», включенные в счета согласно законам страны пребывания;

— другие документально подтвержденные расходы, связанные с правилами въезда и пребывания в стране командировки, в том числе любые сборы и налоги, подлежащие уплате в связи с осуществлением расходов.

То есть в случае соответствующего документального подтверждения* указанные расходы не подлежат обложению НДФЛ и ВС.

* Больше информации о документальном подтверждении командировочных расходов вы можете почерпнуть из раздела 3 (см. с. 50).

Кроме того, работодатель может компенсировать командированному работнику сумму комиссионных платежей при обмене валюты. Об этом четко не сказано в НКУ , но наличие такой нормы в «бюджетной» Инструкции № 59 (п.п. «з» п. 7 разд. ІІІ) дает основание полагать, что налоговики не будут возражать, если такие расходы будут возмещены и хозрасчетным предприятием.

Нюансы возмещения командированному работнику расходов на проезд и проживание мы уже рассмотрели в разделе 3 книги (см. с. 59 и 67).

И хотя в нем шла речь о возмещении внутриукраинских расходов, практически все то же самое справедливо и для загранкомандировок**. Поэтому повторять общие моменты сейчас не будем, а сосредоточимся на вопросах компенсации расходов, возникающих исключительно при командировках за границу, а именно:

— расходов на оформление загранпаспортов;

— расходов на оформление разрешений на въезд (виз);

— расходов на обязательное страхование.

** Конечно, для документального подтверждения расходов, понесенных в загранкомандировке, будут применяться другие документы, оформленные в соответствии с законодательством страны пребывания.

Оформление загранпаспортов и виз.

Первое, что нужно помнить о расходах на оформление загранпаспортов и виз:

для того, чтобы их можно было отнести к командировочным расходам, оформление документов и виз нужно начинать после издания приказа о командировке

В таком приказе следует указать на необходимость осуществления перечисленных расходов.

При соблюдении этого условия денежные средства, выданные работнику на оформление загранпаспорта и виз, как часть расходов на загранкомандировки, не включают в налогооблагаемый доход работника.

Аванс на оформление загранпаспорта и виз чаще всего выдают отдельно от аванса на другие расходы, связанные с командировкой. В этом случае работник после оформления загранпаспорта и визы должен отчитаться о понесенных расходах, подав работодателю в установленные сроки Отчет об использовании средств, выданных на командировку или под отчет. К Отчету обязательно должны быть приложены оригиналы документов, подтверждающих оплату стоимости загранпаспорта/визы. При этом учтите: второй аванс (в сумме суточных, расходов на проживание и проезд, а также других расходов) можно выдавать работнику только после получения Отчета по первому авансу (п. 19 Положения № 148).

Однако возможен и другой вариант — профинансировать такие расходы в общей сумме командировочных расходов. В таком случае работник обязан отчитаться по всем командировочным расходам, в том числе и на оформление загранпаспорта/виз, после возвращения из командировки в установленные законодательством сроки*.

* О таких сроках см. в подразделе 1.9.

Допустим, загранпаспорт и/или виза работником оформлены, но командировку вдруг отменили. Как в таком случае быть с расходами на оформление этих документов?

На наш взгляд, в том случае, если загранкомандировка не состоялась по не зависящим от работника причинам, сумму средств, уже потраченную на оформление загранпаспорта/виз, нельзя считать его налогооблагаемым доходом, а потому удерживать с нее НДФЛ и ВС не нужно. Только не забудьте оформить приказ об отмене командировки (см. с. 36).

Обязательная страховка. В п.п. «а» п.п. 170.9.1 НКУ сказано: если согласно законам страны командировки или стран, по территории которых осуществляется транзит, обязательно необходимо осуществить страхование жизни или здоровья командированного лица либо его гражданской ответственности (в случае командировки на автомобиле), то расходы на такое страхование не включают в налогооблагаемый доход командированного лица.

Из этого положения следует, что при компенсации и налогообложении страховых расходов нужно исходить из их обязательности. То есть:

— если для въезда в страну командировки обязательно наличие страхового полиса, то расходы на его приобретение можно компенсировать работнику без удержания из этой суммы НДФЛ и ВС (конечно, при наличии документального подтверждения расходов на оплату страхового полиса);

— если наличие страховки для въезда в страну не обязательно, а ее оформление — личная инициатива работодателя, тогда работник не имеет права на безналоговую компенсацию ее стоимости. В случае когда Положение о служебных командировках предусматривает возмещение стоимости необязательной страховки, ее сумму нужно расценивать как дополнительное благо от работодателя и соответственно удерживать с нее НДФЛ и ВС.

Обратите внимание: согласно п. 15 разд. III Инструкции № 59

если в государстве, в которое командируют работника, медицинскую помощь иностранным гражданам оказывают бесплатно, стоимость страхового полиса не возмещают

Информацию о предоставлении медицинских услуг гражданам Украины за рубежом и о государствах, при командировке в которые гражданам Украины предоставляется неотложная медицинская помощь на бесплатной основе, предложено искать на официальных сайтах Министерства иностранных дел Украины(mfa.gov.ua/ua) и Министерства здравоохранения Украины(moz.gov.ua).

Кроме того, упомянутый пункт Инструкции № 59 определяет исчерпывающий перечень страховых случаев, которые могут быть включены в страховой полис, чтобы работодатель имел право возместить расходы на него. Однако вы уже знаете, что небюджетные предприятия могут не обращать внимания на те ограничения, которые отсутствуют в НКУ.

4.5. Командировка за границу на служебном автомобиле

Когда мы рассматривали правила командирования работников по Украине, то говорили, что расходы, связанные с внутриукраинской командировкой работника на служебном автомобиле, не считают командировочными расходами (подробнее см. в подразделе 3.3 на с. 66). Их можно возместить в составе прочих хозяйственных расходов предприятия.

Однако с автокомандировками за границу все иначе.

Так, п. 12 разд. III Инструкции № 59 предусмотрено, что при загранкомандировке на служебном автомобиле работнику предприятия возмещают следующие расходы:

— на ГСМ в соответствии с действующими нормами** за один километр пробега и утвержденным маршрутом, что должно быть указано в приказе (распоряжении) руководителя предприятия;

— на техническое обслуживание (далее — ТО);

— на стоянку и парковку;

— сумму сборов за проезд по грунтовым, шоссейным дорогам и водным переправам.

** Речь идет об уже упоминавшихся нами ранее Нормах № 43. Хотя следует заметить, что об обязательности их использования в этих целях (впрочем, как и самой Инструкции № 59) НКУ ничего не говорит.

Все перечисленные расходы могут быть компенсированы работнику без включения в состав его налогооблагаемого дохода

Хотя, конечно, это правило работает только в случае, если расходы надлежащим образом документально подтверждены.

Признание расходов на использование служебного автомобиля командировочными расходами в случае с заграничными командировками очень важно. Ведь действующее валютное законодательство в общем случае запрещает приобретать какие-либо ТМЦ и/или услуги для хознужд предприятия во время пребывания в командировке за рубежом (подробнее см. в подразделе 4.6 на с. 84). Поэтому если бы не разрешительная норма п. 12 разд. III Инструкции № 59, компенсировать «заграничные» автомобильные расходы как расходы на хознужды (по аналогии с компенсацией таких расходов, понесенных во время внутриукраинской командировки) было бы нельзя.

Подробнее остановимся на компенсации расходов на ТО и ремонт служебного автомобиля во время пребывания в командировке. Дело в том, что в составе расходов, подлежащих компенсации, упомянуты исключительно расходы на ТО служебного автомобиля, а вот о возмещении расходов на ремонт Инструкция № 59 умалчивает. Отсюда вопрос:

можно ли компенсировать работнику ремонтные расходы, если необходимость в ремонте возникла на территории иностранного государства?

Нужно сказать, что Положение № 102 четко разграничивает ТО транспортных средств и их ремонт.

Так, согласно определению, приведенному в п. 1.3 Положения № 102, под техническим обслуживанием понимают комплекс операций или операцию по поддержанию работоспособности или исправности изделия во время использования по назначению, хранения и транспортировки дорожных транспортных средств.

Существует несколько видов ТО автотранспорта. Однако в контексте «авторазрядной» темы достаточно остановиться на одном из них — ежедневном обслуживании. Оно предусматривает(п. 3.5 Положения № 102):

— проверку технического состояния;

— выполнение работ по поддержанию надлежащего внешнего вида транспортного средства;

— заправку эксплуатационными жидкостями;

— устранение выявленных неисправностей;

— санитарную обработку транспортного средства;

— уборочно-моечные работы.

Как следует из п. 12 разд. III Инструкции № 59, никаких препятствий по возмещению расходов на проведение этих видов работ (да и других видов ТО тоже, если в них появится необходимость) возникать не должно.

А вот ремонтом дорожных транспортных средств п. 1.3 Положения № 102 велит считать комплекс операций по восстановлению исправности или работоспособности изделий и восстановлению ресурсов изделий или их составных частей. По своей структуре ремонт автотранспорта бывает текущий и капитальный, отличие между которыми заключается в количестве заменяемых деталей и целях их проведения.

Как видите, ТО и ремонт автомобиля, по сути, разные технологические операции. Поэтому при буквальном прочтении Положения № 102 можно прийти к выводу, что возмещать ремонтные расходы, понесенные работником во время загранкомандировки, запрещено.

Не упростил ситуацию и НБУ. Так, в письме от 17.06.2016 г. № 25-0004/51559 валютный регулятор отметил, что наличной валютой за услуги по ремонту автотранспорта за рубежом физическое лицо может рассчитаться исключительно в том случае, когда такие услуги приобретаются для его личного потребления. В противном случае указанные операции должны осуществляться с заключением внешнеэкономического договора и оплатой через уполномоченный банк(ст. 7 Декрета № 15-93).

Причем использование корпоративной платежной карты в такой ситуации тоже под вопросом.

Ведь гл. 8 Инструкции № 492 предусмотрена возможность безналично оплачивать с ее помощью за пределами Украины только командировочные расходы, расходы представительского характера, а также эксплуатационные расходы, связанные с содержанием и пребыванием транспортных средств за пределами Украины. Как видите, прямого упоминания о ремонтных расходах за границей здесь нет. Хотя если исходить из определения понятия «содержание транспортного средства», приведенного в п.п. 26 п. 6 Правил № 550, то оно включает, в частности, проведение обязательного технического контроля, своевременное выполнение технического обслуживания и ремонта. Однако в этом вопросе стоит проявлять осторожность.

Какой же выход? Конечно, лучше всего выполненные работы «подогнать» под ТО, чтобы возместить их стоимость как командировочные расходы. Причем мы считаем, что в этом случае нужно опираться не на узкое определение термина «техническое обслуживание» из Положения № 102, а на широкое его толкование, согласно которому ТО — это любые операции, восстанавливающие исправность и/или поддерживающие работоспособность транспортного средства. Тем более что среди видов работ, которые включаются в ТО, Положение № 102 называет устранение выявленных неисправностей. Чем это не ремонт?

Если же такой вариант не подходит, всегда остается возможность выплатить работнику материальную помощь, которая покроет понесенные им расходы. Но в таком случае придется обложить ее НДФЛ и ВС в соответствии с нормами НКУ.

А если работник отправляется в командировку на личном автомобиле?

К сожалению, в этом случае законодатель для зак онных командировок поблажек вообще не делает. Инструкцией № 59 не предусмотрено возмещение расходов на заправку, ТО, стоянку, парковку личного автомобиля, на котором работник выехал в командировку.

Но выход есть. Он такой же, как и в случае с внутриукраинской командировкой. Так, для возмещения расходов командированному работнику достаточно до командировки заключить с ним договор аренды или договор ссуды автомобиля.

4.6. Покупаем ТМЦ в заграничной командировке

Первое, что нужно знать: при приобретении каких-либо ТМЦ для нужд предприятия командированный работник действует не от своего имени, а от имени такого предприятия. При этом расчеты между резидентами и нерезидентами в рамках торгового оборота можно осуществлять только через уполномоченные банки в порядке, установленном НБУ. Это строго предписывает ст. 7 Декрета № 15-93.

Получается, что

работник, находясь в загранкомандировке, не может покупать за наличную валюту ТМЦ для нужд предприятия

Обращают на это внимание и налоговики (см. консультацию в подкатегории 109.13 БЗ).

Игнорировать это предписание не стоит. Ведь если работник приобретет в загранкомандировке ТМЦ за наличную валюту, а работодатель компенсирует его валютные расходы, предприятию грозит штраф за нарушение порядка расчетов, установленного ст. 7 Декрета № 15-93. Размер штрафа эквивалентен сумме валютных ценностей, использованных при расчетах, пересчитанной в валюту Украины по обменному курсу НБУ на день осуществления таких расчетов(абзац шестой п. 2 ст. 16 Декрета № 15-93).

А если за ТМЦ в загранкомандировке рассчитаться по безналу с использованием корпоративной платежной карточки?

Такого делать тоже не стоит. Дело в том, что в соответствии с п. 8.3 Инструкции № 492 средства с текущих счетов юридического лица не могут быть использованы с применением электронных платежных средств (к которым относятся и корпоративные платежные карточки) для расчетов по внешнеторговым договорам (контрактам).

А как же быть, если работник все же что-то прикупил для предприятия, находясь в загранкомандировке? Прежде всего, он не должен отражать стоимость приобретенных ТМЦ в Отчете об использовании средств, выданных на командировку или под отчет. При этом все денежные средства, полученные работником на командировку и израсходованные на приобретение ТМЦ за рубежом, следует вернуть в кассу предприятия или на его текущий счет.

Для того чтобы возместить работнику его расходы, предприятие может купить у него приобретенные им за рубежом от своего имени и за собственные средства ТМЦ. При этом работником должны быть соблюдены установленные законодательством правила перемещения ценностей через таможенную границу Украины. Имеется в виду соблюдение ограничений по ввозу/вывозу средств через таможенную границу Украины, требований о декларировании и таможенном оформлении приобретенного товара при его ввозе на территорию Украины. Такой вариант одобряет и НБУ (см. письмо от 16.08.2004 г. № 46-009/285-8297).

Но учтите:

выбрав такой способ «компенсации» расходов, стоимость ТМЦ, выплаченную работнику, вы должны включить в его налогооблагаемый доход

Причем, на наш взгляд, начисленный доход нужно расценивать как доход от продажи движимого имущества(ч. 2 ст. 181 ГКУ).

В таком случае НДФЛ должен удерживаться по ставке 5 % (ст. 173, п. 167.2 НКУ). Кроме того, нужно удержать и ВС по ставке 1,5 %.

Обратите внимание: базу налогообложения согласно абзацу второму п. 173.1 НКУ нужно определять исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости, определенной в соответствии с законом. То есть нормы указанного пункта требуют провести оценку объекта движимого имущества в порядке, определенном постановлением № 358.

Однако у налоговиков по этому поводу другое мнение. Дело в том, что к движимому имуществу они относят только транспортные средства, а товары считают имуществом, «отличным от движимого и недвижимого» (см. разъяснение в подкатегории 103.03 БЗ). Соответственно, только при продаже транспортных средств они позволяют применять пониженную ставку НДФЛ 5 %. А вот доход от реализации ТМЦ, по мнению фискалов, облагается НДФЛ по общей ставке — 18 %. На ставку же ВС эта позиция никак не влияет. Она единая для всех случаев и составляет 1,5 %.

И еще один момент. Чтобы возместить работнику всю сумму, потраченную им при покупке ТМЦ, на их стоимость нужно «накрутить» НДФЛ и ВС.

Для этого используйте коэффициент (К), рассчитанный по формуле:

К = 100 : (100 — Сп —СВЗ),

где Сп — ставка НДФЛ;

СВЗ — ставка ВС.

И уже с учетом этого коэффициента устанавливайте цену в договоре купли-продажи.

4.7. Окончательный расчет с работником по загранкомандировке

Одна из основных обязанностей работника, вернувшегося из командировки, — отчитаться о суммах понесенных им расходов. Для этого он должен подать Отчет об использовании средств, выданных на командировку или под отчет. С общими правилами составления и сроками подачи Отчета вы можете ознакомиться в подразделе 1.9 на с. 29. Сейчас же изучим «загранкомандировочные изюминки» его подачи.

Прежде всего отметим, что сейчас законодательство не устанавливает требований об обязательном наличии в паспорте командированного работника отметок пограничников о пересечении им границы Украины. О таких отметках упоминается в п.п. «а» п.п. 170.9.1 НКУ только как об одном из возможных вариантов подтверждения фактического пребывания работника в командировке в «визовой» стране.

Однако если нет других подтверждающих документов (транспортных билетов, счетов гостиниц и т. п.), отметки о пересечении работником границы будут доказательством того, что командировка действительно состоялась. В такой ситуации при подаче Отчета работник должен приложить к нему ксерокопии страниц загранпаспорта или заменяющего его документа с фамилией и отметками о пересечении границы. Эти копии заверяет отдел кадров или главный бухгалтер.

Если таких отметок в паспорте командированного нет*, п. 17 разд. ІІІ Инструкции № 59 разрешает прилагать к Отчету справку Главного центра обработки специальной информации Государственной пограничной службы Украины, в которой должны быть указаны пункт пропуска, дата и время пересечения границы командированным работником, серия, номер, тип и название паспортного документа. Считаем, подойдет такая справка и хозрасчетным предприятиям. Хотя, безусловно, лучше заранее предупредить работника о необходимости обратиться к пограничникам с просьбой проставить в его паспорте отметку о пересечении границы Украины.

* Напомним: отметка о пересечении границы Украины ставится в загранпаспортах граждан нашей страны только по их просьбе (п. 19 Правил № 57).

Второй момент: первичные документы на иностранном языке, которые работник прилагает к Отчету, имеет смысл сразу перевести на украинский язык. Ведь согласно п.п. «а» п.п. 170.9.1 НКУ по запросу представителя контролирующего органа налогоплательщик обязан обеспечить за свой счет перевод подтверждающих документов, выданных на иностранном языке.

Аналогичное требование выдвигает к работодателю и абзац второй п. 1.3 Положения № 88. В соответствии с ним документы, являющиеся основанием для записей в бухгалтерском учете и составленные на иностранном языке, должны иметь упорядоченный аутентичный перевод на украинский язык. Об этом напоминают также Минфин (см. письмо от 24.10.2011 г. № 3108410-07-29/26066) и налоговики (см. письмо ГФСУ от 25.12.2015 г. № 27700/6/99-95-42-03-15).

С одной стороны, НКУ обязывает работодателей переводить подтверждающие документы лишь по запросу контролирующего органа. То есть, в принципе, можно заранее не суетиться и подождать до тех пор, пока первичка не понадобится контролерам. В то же время, сделав перевод сразу после возвращения работника из командировки, предприятие значительно облегчит работу бухгалтера, не владеющего языком, на котором составлены подтверждающие документы, и поможет ему правильно учесть расходы, понесенные командированным работником за границей.

Отметим, что для перевода документов не обязательно обращаться к услугам бюро переводов и при желании его можно осуществить собственными силами предприятия.

Авансовый отчет утвержден руководителем предприятия? Отлично! Далее возможны два основных варианта развития событий:

— аванс превышает сумму расходов, понесенных в загранкомандировке;

— сумма расходов, понесенных в загранкомандировке, превышает размер аванса.

Рассмотрим последствия каждого из этих вариантов.

Аванс превышает сумму расходов, понесенных в загранкомандировке. В таком случае работник должен вернуть в кассу или на соответствующий счет предприятия, выдавшего аванс на командировку, сумму излишне израсходованных средств (т. е. остаток средств сверх суммы, израсходованной согласно Отчету).

Обратите внимание:

работник должен вернуть остаток неизрасходованных средств в кассу предприятия (или зачислить на его счет) в денежных единицах, в которых был выдан аванс

Этого требует п. 17 разд. ІІІ Инструкции № 59.

Такой же вывод следует из положений п. 8.4 Правил № 200.

Причем вернуть неиспользованные средства нужно до или во время подачи Отчета (п.п. 170.9.2 НКУ).

В свою очередь, предприятие в течение 5 банковских дней с момента оприходования неиспользованного остатка наличности в кассу должно вернуть эти деньги на текущий счет в иностранной валюте(п. 8.4 Правил № 200).

Учтите: в случае нарушения работником установленных НКУ сроков возврата излишне израсходованных денежных средств такие средства включают в налогооблагаемый доход работника согласно пп. 164. 2.11 и 170.9.1 НКУ (см. подраздел 1.10 на с. 31).

Но «наказание» на этом не заканчивается. В случае невозврата в установленный срок валютного аванса, выданного на загранкомандировку, и в других случаях несдачи подотчетной инвалюты задолженность взыскивают с работников предприятия в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, пересчитанной в валюту Украины по обменному курсу НБУ на день погашения задолженности(ст. 2 Закона № 217). При этом часть взысканной суммы, прежде всего, направляют на возмещение убытков предприятия, а остаток перечисляют в Госбюджет(ст. 3 Закона № 217).

Сумма расходов, понесенных в загранкомандировке, превышает размер аванса. В этом случае работодатель обязан выплатить работнику дополнительные средства для компенсации понесенных им расходов. Абзац первый п. 19 разд. III Инструкции № 59 рекомендует сделать это до окончания 3-го банковского дня после утверждения руководителем Отчета. Учтите!

Дополнительную сумму средств для компенсации расходов работника выплачивают в гривне по официальному обменному курсу НБУ на день погашения задолженности

На это указывает как абзац первый п. 19 разд. III Инструкции № 59, так и п. 2.5 Правил № 200. Подтверждают это требование и налоговики (см. разъяснение из подкатегории 109.19 БЗ).

Исключение — работники-нерезиденты. Им возмещать понесенные в загранкомандировке расходы можно как в гривне, так и в инвалюте.

А вот возмещение работнику-резиденту расходов на загранкомандировку в иностранной валюте расценивается как нарушение действующего законодательства в сфере валютного регулирования (см. письмо Минфина от 17.02.2005 г. № 31-06230-1310/2362).

Еще один важный нюанс! Как мы уже говорили, аванс на загранкомандировку можно выдавать либо в валюте страны командировки, либо в другой свободно конвертируемой валюте. В последнем случае (когда валюта аванса не совпадает с валютой страны командировки) работнику приходится уже по месту командировки обменивать одну валюту на другую. При этом валюта аванса не будет совпадать с валютой подтверждающих документов, прилагаемых к Отчету.

В такой ситуации при проведении окончательного расчета с работником необходимо валюту подтверждающих документов пересчитать в валюту аванса. Порядок проведения такого перерасчета зависит от наличия у работника подтверждающих документов об обмене валюты, в которой был выдан аванс, на национальную валюту страны командировки:

— если командированный работник вместе с Отчетом подает в бухгалтерию предприятия квитанцию обменного пункта, подтверждающую факт обмена валюты, а также курс обмена — перерасчет проводят по курсу, указанному в квитанции, выданной обменным пунктом;

— если документы об обмене валюты, в которой был выдан аванс, на национальную валюту страны командировки отсутствуют — перерасчет документально подтвержденных расходов, понесенных в командировке, осуществляют исходя из кросс-курса, рассчитанного по официальному обменному валютному курсу, установленному НБУ на день утверждения Отчета(абзац второй п. 19 разд. III Инструкции № 59).

Применение этих вариантов рассмотрим на примерах.

Пример 4.8. Работник направлен в командировку за границу. Аванс был выдан в сумме $2500. В соответствии с подтверждающими первичными документами в командировке работник израсходовал €1500. Приказом по предприятию суточные при командировках за границу установлены в размере $70 в день. Сумма суточных за 6 дней командировки составила $420 ($70 х 6 дн.). Работник приложил к Отчету квитанцию об обмене $2000 на евро (курс обмена — 0,81081 €/$).

Сначала определим сумму потраченных работником в командировке долларов США:

€1500 : 0,81081 €/$ = $1850.

Таким образом, после командировки работник

ник предприятия должен вернуть в кассу остаток неиспользованных средств в сумме $230 ($2500 $420 $1850).

Пример 4.9. Работник направлен в командировку за границу. В качестве аванса на командировку ему выдано $1300.

В соответствии с подтверждающими первичными документами в командировке работник израсходовал €800. Приказом по предприятию суточные при командировках за границу установлены в размере $65 в день. Сумма суточных за 5 дней командировки составила $325 ($65 х 5 дн.).

Документов, подтверждающих обмен валюты, работник не предоставил. Официальный курс гривни, установленный на дату утверждения Отчета, составляет:

— к доллару США — 26,32 грн./$*;

— к евро — 32,9 грн./€.

* Здесь и далее — курс условный.

Поскольку документы, подтверждающие обмен валюты, отсутствуют, сумму израсходованных работником в командировке долларов США определяем следующим образом:

€800 х 32,9 грн./€ : 26,32 грн./$ = $1000.

Следовательно, работник израсходовал на $25 ($1300 $325 $1000) больше выданного ему аванса.

Указанную сумму предприятие возмещает в гривнях по курсу НБУ на день погашения задолженности.

Выводы

- Аванс на командировку за границу выдают в национальной валюте страны командировки или в свободно конвертируемой валюте.

- В налогооблагаемый доход не включают «заграничные» суточные в размере не более 80 евро за каждый календарный день командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день.

- Работник, находясь в заграничной командировке, не может покупать ТМЦ для нужд предприятия.

- Работник должен вернуть остаток неизрасходованных средств в кассу предприятия (или зачислить на его счет) в денежных единицах, в которых был выдан аванс.

- При проведении остаточного расчета с работником-резидентом по загранкомандировке задолженность перед ним погашают в гривне по официальному обменному курсу НБУ на день погашения задолженности.