Книга: Служебные командировки (6/7)

6. Использование платежных карточек в командировках

Все чаще современные работодатели, шагающие в ногу со временем, пользуются более «продвинутым», нежели выдача наличных, способом выдачи аванса на командировку — перечислением денежных средств на соответствующий счет для использования с применением платежных карточек. Об организационных и учетных особенностях такого безналичного авансирования и будет наш дальнейший разговор.

6.1. Платежные карточки: первое знакомство

Платежнаякарточка является электронным платежным средством в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карточки, используемой для (п. 1.27 ст. 1 Закона № 2346):

— инициирования перевода денежных средств со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг;

— перечисление денежных средств со своих счетов на счета других лиц;

— получение денежных средств в наличной форме в кассах банков и через банковские автоматы;

— осуществление других операций, предусмотренных соответствующим договором.

Банк, являющийся участником платежной системы и осуществляющий эмиссию электронных платежных средств, может предоставлять такие платежные средства как физическим лицам, так и субъектам хозяйствования(п. 2 разд. ІІ Положения № 705). В зависимости от этого электронные платежные средства, в том числе платежные карточки, могут быть личными и корпоративными.

Личное электронное платеж ное средство — это электронное платежное средство, эмитированное на имя физического лица, не осуществляющего предпринимательскую деятельность.

Под корпоративным электрон ным платежным средством понимают электронное платежное средство, которое предоставляет возможности его держателю осуществлять операции по счету субъекта хозяйствования.

Для получения корпоративных платежных карточек (далее — КПК) субъект хозяйствования должен открыть в банке, являющемся членом платежной системы, текущий (карточный) счет, операции по которому могут осуществляться с использованием электронных платежных средств. Порядок открытия счетов установлен Инструкцией № 492.

Если у клиента в банке уже открыт текущий счет, для осуществления по нему операций с использованием электронных платежных средств достаточно заключить договор, на основании которого будут предоставляться и использоваться КПК.

Заметим, что сейчас некоторые банки выдают платежные карты, которые «привязаны» не к специальному картсчету (2605), а к основному счету предприятия (2600). Руководствуются они при этом п. 5 постановления Правления НБУ от 11.09.2017 г. № 89, в котором говорится, что до 01.01.2019 г. банки должны обеспечить постепенный переход на осуществление операций с использованием платежных карт с применением балансового счета 2600 (по сути, платежных карт, открытых к текущим счетам предприятий).

При выдаче платежной карты банк обязан передать вам экземпляр договора, правила пользования платежной картой и тарифы банка на обслуживание операций, которые проводятся с ее помощью(п. 14.9 ст. 14 Закона № 2346, п. 7 разд. II Положения № 705).

Держателем корпоративного электронного платежного средства является работник предприятия (доверенное лицо), на имя которого выдается КПК

Он на законных основаниях использует КПК для инициирования перевода средств с соответствующего счета в банке или осуществляет другие операции с ее применением(п. 1.4 ст. 1 Закона № 2346).

Возможна ситуация, когда на предприятии несколько работников, которым необходимо доверить использование денежных средств с соответствующего текущего счета. В таком случае банк выдает несколько КПК — отдельно для каждого держателя. При этом операции по нескольким картам могут отражаться на одном текущем счете.

Обратите внимание: при использовании командированным работником платежных карт за рубежом валюта расчета не всегда совпадает с валютой, в которой открыт текущий счет. В таком случае банк осуществляет конвертацию валюты. При этом, как правило, в операции участвуют три валюты:

1) валюта операции — та валюта, в которой происходит снятие денежных средств или осуществляются расчеты;

2) валюта биллинга — валюта расчетов между банком и международной платежной системой (VISA, Master Card, American Express);

3) валюта счета, операции по которому осуществляются с применением электронных платежных средств.

При осуществлении расчетов с использованием платежной карты происходят следующие операции:

1. Валюта операции сравнивается с валютой биллинга. Если валюты не совпадают, то происходит конвертация по курсу международной платежной системы.

2. Далее платежная система сообщает банку о сумме в валюте биллинга, которую банк должен списать с карточного счета.

3. Банк сравнивает валюту биллинга с валютой счета. И если валюты не совпадают, то снова происходит конвертация, но на этот раз уже по внутреннему курсу банка.

4. После этого валюту списывают со счета.

В случае когда КПК на отдельных работников не были получены,

денежные авансы на командировку можно перечислять на их личные текущие счета, операции по которым осуществляются с использованием личных электронных платежных средств

Причем перечислить аванс можно на личный банковский счет работника не только в гривне, но и в иностранной валюте (если планируется командировка за границу). Сейчас это разрешено п. 1 постановления Правления НБУ «О порядке поступления средств в иностранной валюте на текущие счета физических лиц в пределах Украины» от 16.09.2013 г. № 365.

То есть в командировке работники могут использовать свои личные платежные карточки (далее — ЛПК).

В зависимости от условий, по которым осуществляются платежные операции с использованием электронных платежных средств, могут использоваться дебетовая, дебетово-кредитная и кредитная платежные схемы. Что они собой представляют?

Дебетовая схема предусматривает осуществление пользователем платежных операций с использованием электронного платежного средства в пределах остатка средств, учитываемых на его счете.

При применении дебетово-кредитной схемы пользователь осуществляет платежные операции с использованием электронного платежного средства в пределах остатка средств, которые учитываются на его счете, а если их недостаточно — за счет предоставленного банком кредита.

Кредитная схема предусматривает осуществление платежных операций с использованием электронного платежного средства за счет средств, предоставленных банком в кредит или в пределах кредитной линии.

В отношении КПК обычно действует дебетовая схема.

6.2. Порядок применения платежных карточек

Итак, с видами платежных карточек, которые могут применяться работниками в командировке, мы ознакомились. И прежде чем начать говорить о порядке их применения, хотелось бы остановиться на преимуществах их использования. Кратко опишем их.

1. Поскольку необходимость направления работника в командировку может возникнуть неожиданно, бухгалтерия предприятия не всегда имеет возможность выплатить аванс наличными своевременно, особенно если речь идет об иностранной валюте. В этом случае выходом может стать перечисление денежных средств на соответствующий текущий счет, средства с которого командированное лицо может использовать с применением платежной карточки.

2. Вариант расчетов с применением платежных карточек позволяет обеспечить работника авансом на командировку за рубежом в иностранной валюте даже тем предприятиям, у которых отсутствуют валютные счета. Ведь текущий счет может быть открыт в гривне, а расчеты работника за границей с использованием платежной карты при этом будут осуществляться в иностранной валюте*.

* Подробнее о такой ситуации вы можете прочесть в подразделе 6.5 на с. 111.

3. Если работник задержится в командировке по уважительной причине, предприятие будет иметь возможность дополнительно перечислить денежные средства, необходимые работнику в связи с продлением срока его командировки, на соответствующий текущий счет.

4. При вывозе платежных карточек за пределы Украины отсутствуют какие-либо ограничения по сумме, содержащейся на соответствующем текущем счете. Кроме того, в отличие от вывоза наличной иностранной валюты или дорожных чеков, нет необходимости в таможенном декларировании денежных средств и документальном подтверждении снятия наличных со счетов банков, если сумма денежных средств превышает эквивалент 10000 евро(гл. 2 Инструкции № 148).

Выгоды очевидны. Однако такой способ расчетов предусматривает ряд нюансов, связанных с правилами обращения с платежными карточками, установленными законодательством. При этом бухгалтера предприятия, безусловно, больше интересуют особенности применения корпоративных электронных платежных средств. О них и поговорим подробнее.

Первое, что отметим: в нормативных документах особенности хранения КПК в перерывах между их использованием не освещены. Поэтому этот вопрос каждое предприятие решает индивидуально. Правила выдачи, использования и возврата КПК следует закрепить внутренним нормативным документом по предприятию.

Обычно полученные в банке КПК передают в бухгалтерию предприятия, где они хранятся вместе с кассовыми документами. Выдачу и возврат КПК контролируют с помощью Журнала учета платежных карточек, который ведут в произвольной форме. Также КПК могут постоянно находиться у доверенных лиц. При этом учтите: такие доверенные лица являются материально ответственными за те операции, которые осуществляются с помощью выданных им КПК.

Имейте в виду: передача КПК подотчетному лицу еще не означает передачу ему самих денежных средств. Денежные средства, содержащиеся на текущем счете предприятия, являются его собственностью.

Только снятые в банкомате наличными или израсходованные для проведения безналичных расчетов с использованием КПК денежные средства считаются выданными под отчет

Доверенные лица предприятий, получившие наличность с текущего счета с применением электронных платежных средств, используют ее по назначению без оприходования в кассе (п. 20 Положения № 148). При этом помните: осуществляя в дальнейшем такой наличностью расчеты за товары (работы, услуги) для хозяйственных нужд предприятия, необходимо соблюдать «наличное» ограничение, установленное п. 6 Положения № 148. В то же время согласно п. 8 упомянутого Положения это ограничение не распространяется на командировочные расходы. Кроме того, такое ограничение не действует в отношении расчетов с помощью платежных карточек в безналичной форме.

Выдачу наличных по электронным платежным средствам через банкоматы в пределах Украины осуществляют исключительно в гривнях (п.п. 16 п. 6 постановления № 410).

Расходовать средства в иностранной валюте с использованием КПК командированному работнику можно только для (п. 8.3 Инструкции № 492):

а) получения наличных за пределами Украины с целью оплаты командировочных расходов;

б) осуществления расчетов в безналичной форме за пределами Украины, которые связаны с:

— командировочными расходами;

— расходами представительского характера;

— оплатой эксплуатационных расходов, связанных с содержанием и пребыванием воздушных, морских, автотранспортных средств за пределами Украины, в соответствии с условиями Кодекса торгового мореплавания Украины от 23.05.95 г. № 176/95-ВР, Воздушного кодекса Украины от 19.05.2011 г. № 3393-VI, Конвенции о международной гражданской авиации от 07.12.44 г., Международной конвенции о дорожном движении от 08.11.68 г.

Этим же пунктом Инструкции № 492 установлены отдельные ограничения, распространяющиеся на использование средств с применением КПК как с валютных, так и с гривневых счетов субъектов предпринимательской деятельности. Так, средства с текущих счетов юридического лица и физического лица — предпринимателя не могут быть использованы с применением КПК для:

— получения заработной платы, других выплат социального характера;

— осуществления иностранных инвестиций в Украину и инвестиций резидентов за ее пределы;

— осуществления расчетов по внешнеторговым договорам (контрактам).

Из последнего ограничения следует, что

использовать КПК для приобретения за границей товаров (в том числе их образцов), работ и услуг у нерезидентов нельзя

Исключение, как мы отметили ранее, составляют расчеты, связанные с командировочными расходами или расходами представительского характера.

Обратите внимание: при снятии наличных в банкомате или оплате расходов в безналичной форме на текущем счете, операции по которому могут осуществляться с использованием электронных платежных средств, сначала осуществляется резервирование (блокировка) соответствующих сумм, которые списываются позже. Таким образом, даты проведения операции и списания средств со счета могут не совпадать.

Чаще всего такая ситуация возникает при использовании платежных карточек за рубежом. В связи с этим в учете желательно отделять суммы, заблокированные на текущем счете предприятия, от сумм, которые могут свободно использоваться (на основании выписок банка по соответствующему текущему счету). Подробнее об этом см. в подразделе 6.4 на с. 105.

Важно! Если выданного аванса не хватило и работник израсходовал в командировке собственные денежные средства, то предприятие должно возместить ему такие расходы либо наличными денежными средствами через кассу предприятия, либо в безналичной форме, перечислив средства на его личный счет в банке. А вот непосредственно с КПК такую задолженность гасить нельзя. Снятые таким образом средства будут считаться выданными под отчет (п. 20 Положения № 148).

Учтите еще один важный момент, связанный с использованием платежных карточек в командировках. Как известно, суточные — это расходы на питание и финансирование личных нужд командированного работника. При этом такие потребности могут быть самыми разнообразными (включая покупку сигарет, сувениров и т. п.).

При оплате таких «сомнительных» командировочных расходов с помощью платежной карты направление использования денежных средств будет зафиксировано в квитанции платежного терминала и фискалы могут признать такие расходы не связанными с командировкой. А это скажется тем, что такие расходы как дополнительное благо, полученное работником от работодателя, попадут в базу обложения НДФЛ, ВС и ЕСВ (см. подробнее на с. 92). Поэтому во избежание претензий со стороны контролирующих органов лучше, чтобы работник сумму суточных сначала снимал наличными через банкомат, а уже потом тратил их по собственному усмотрению. В крайнем случае с использованием платежной карточки в безналичной форме можно оплачивать те расходы, которые соответствуют понятию «суточные» (скажем, расходы на питание).

Теперь пару слов об использовании в командировках ЛПК.

Прежде всего следует иметь в виду, что, в отличие от УПК,

все средства, зачисленные на личный счет работника, считаются выданными ему под отчет, независимо от того, были они использованы работником или нет

Поэтому по всей перечисленной на личный счет работника сумме после окончания командировки следует предоставить Отчет.

При перечислении командировочного аванса на ЛПК работника имейте в виду, что банк может взимать комиссию за снятие наличных. Соответственно такая комиссия уменьшит остаток личных средств работника на счете. Предприятие может компенсировать такие расходы. Но будьте внимательны: в этом случае у работника возникнет налогооблагаемый доход.

6.3. Подача Отчета

Как вы помните, после завершения командировки работник обязан отчитаться о количестве и направлениях использования выданных ему денежных средств путем заполнения и подачи Отчета об использовании средств, выданных на командировку или под отчет. Не обойдет его эта участь и в случае, когда аванс на командировку выдавался в безналичной форме. Но здесь есть свои нюансы. Рассмотрим их.

Прежде всего напомним, что работники отчитываются:

— те, которые поехали в командировку с КПК, — исключительно по средствам, которые были использованы с помощью такой КПК (сняты в банкомате наличными или потрачены при безналичной оплате);

— получившие аванс на командировку на ЛПК — по всей сумме аванса.

По неизрасходованным средствам, которые остались на КПК, работник отчитываться не должен

Какую дату следует считать датой выдачи аванса, если в командировке использовалась платежная карточка?

С ЛПК все понятно — датой выдачи аванса будет дата перечисления предприятием денежных средств на личный счет работника.

А что считать датой аванса при использовании в командировке КПК? Как мы уже говорили, при снятии наличных в банкомате или оплате расходов в безналичной форме с использованием электронных платежных средств на счете обычно сперва осуществляется резервирование (блокировка) соответствующих сумм. Само списание заблокированных средств происходит позже. Поэтому даты проведения операции и списания средств со счета согласно выписке банка могут не совпадать.

В связи с этим, на наш взгляд,

датой выдачи аванса при командировке с КПК следует считать день снятия наличных в банкомате или проведения работником безналичных расчетов с использованием КПК

В соответствии с п. 3 разд. VII Положения № 705 при осуществлении операций с использованием электронных платежных средств должны оформляться квитанция платежного терминала, чек банкомата, слип и т. п. Кроме того, банк предоставляет предприятию выписки по текущему счету, операции по которому могут осуществляться с использованием электронных платежных средств. Однако перечисленных документов будет недостаточно для подтверждения расходов командированного лица.

К Отчету командированного работника должны быть приложены:

— документы, подтверждающие факт осуществления расходов в командировке. Это могут быть кассовые чеки, товарные чеки, расчетные квитанции, проездные документы, счета гостиниц, багажные квитанции, страховые полисы и т. п. (подробнее о документах, подтверждающих расходы командированных работников, см. в разделе 3 на с. 50);

— документы, подтверждающие снятие наличных или факт безналичного расчета с помощью платежной карты, — квитанция платежного терминала, чек банкомата, слип и т. п. (п. 20 Положения № 148). Но если вдруг этих документов нет — не беда. Бухгалтерия все равно должна принять Отчет работника. А подтвердить потраченную сумму в этом случае можно, получив выписку из банка о движении средств на счете. Такой вывод фискалов можно найти в письме Миндоходов от 23.09.2013 г. № 11727/6/99-9919-03-02-15.

В случае перечисления аванса на командировку на личный счет работника возможна ситуация, когда работник не снимает наличные в банкомате с помощью ЛПК, а использует собственные наличные денежные средства. То есть документы, подтверждающие снятие наличности, могут и отсутствовать. На наш взгляд, это не должно быть основанием для непризнания расходов работника. В таком случае достаточно наличия оригиналов расчетных документов, подтверждающих факт оплаты предоставленных ему услуг.

Часто на практике возникает вопрос: можно ли с одной КПК произвести оплату командировочных расходов (например, за проживание в гостинице) за нескольких лиц, находящихся совместно в командировке? В принципе, никаких возражений по этому поводу контролирующие органы не высказывают. Наоборот, как Минфин (см. письмо от 11.03.2006 г. № 31-26030-1213/5020), так и НБУ (см. письмо от 07.04.2006 г. № 25-209/827-3767) считают такую ситуацию вполне допустимой. Но учтите: работник, оплативший стоимость проживания коллег, обязан приложить к своему Отчету оригиналы квитанций (счетов) гостиниц. При этом в них должны быть указаны:

— фамилии лиц, за проживание которых произведена оплата;

— сроки проживания в гостинице указанных лиц;

— стоимость номеров, в которых проживали такие лица;

— виды расходов, включенных в квитанции (счета).

Имейте в виду: если выданная на имя подотчетного лица квитанция (счет) на оплату проживания в гостинице будет составлена на общую сумму без указания лиц, проживавших в оплаченных им номерах, то без налогообложения можно компенсировать только стоимость одного места в номере, которое занимало такое подотчетное лицо. А вот компенсированная такому работнику стоимость проживания других работников превратится для него в налогооблагаемый доход. То есть эту сумму придется обложить НДФЛ (18 %) и ВС (1,5 %).

Теперь поговорим о сроках, в которые необходимо отчитаться о выданных на командировку денежных средствах, если использовались платежные карточки.

Они установлены п. 170.9 НКУ.

Так, если во время служебной командировки работник получил наличные с применением КПК, он подает Отчет и возвращает не использованную им сумму до окончания 3-го банковского дня после завершения командировки(п.п. «а» п.п. 170.9.3 НКУ).

Если же во время служебной командировки работник использовал КПК для проведения расчетов в безналичной форме, Отчет он обязан подать не позднее 10-го банковского дня после завершения командировки(п.п. «б» п.п. 170.9.3 НКУ).

При наличии уважительных причин работодатель может продлить этот срок до 20 банковских дней (до выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами).

Отметим, что в пп. «а» и «б» п.п. 170.9.3 НКУ говорится о «платежных карточках» без указания того, корпоративные они или личные. В то же время нормы указанных подпунктов касаются исключительно случаев, перечисленных в абзаце первом п.п. 170.9.3 НКУ, где упоминается лишь о КПК. Тогда возникает логичный вопрос:

а какие сроки подачи Отчета при расчете с применением НПК?

По нашему мнению, в таких случаях необходимо ориентироваться на общие сроки подачи Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки.

Однако фискалы в этом вопросе с нами не солидарны. Они считают, что при снятии наличных с использованием ЛПК отчитаться следует в течение 3 дней, как и при использовании КПК. На это они указывали в письме ГНСУ от 06.02.2012 г.

№ 2292/6/23-50.0214, а также в консультации из подкатегории 109.15 БЗ*. Если продолжить их мнение, то отчитываться по безналичным расчетам с использованием ЛПК необходимо в срок до 10 (20) дней. На наш взгляд, приведенная точка зрения налоговиков не соответствует требованиям НКУ. Но если ввязываться в спор с фискалами вы не желаете, советуем учесть их мнение.

* На сегодняшний день оно не действует, но и другого мнения на этот счет фискалы не приводят.

Напомним, что сумма неиспользованных денежных средств должна быть возвращена в кассу или на банковский счет работодателя до или во время подачи Отчета. При этом возвращать неиспользованные средства следует в той валюте, в которой выдан аванс. Такое требование содержит п. 17 разд. ІІІ Инструкции № 59. Минфин в письме от 08.01.2014 г. № 31-07250-0629/19 уточняет, что возвращать снятую за рубежом с применением платежных карточек и неиспользованную наличность необходимо в кассу предприятия в национальной валюте страны командировки или в свободно конвертируемой валюте. Заметим, что выполнить это требование бывает сложно, если у предприятия нет счета в той валюте, в которой работник снимал денежные средства за границей (см. с. 113).

6.4. Учет операций с применением платежных карточек

Учет операций в национальной валюте

Для операций по КПК предприятия могут либо открыть отдельный дополнительный текущий счет в банке, либо использовать имеющийся, расширив его возможности. Причем на практике предприятия чаще всего открывают дополнительный текущий (карточный) счет для операций с КПК, на который перечисляются определенные суммы средств, специально выделенных держателю КПК на хознужды или на командировку. При таком подходе денежные средства в национальной валюте, перечисленные на карточный счет (2605), логично учитывать на субсчете 313 «Прочие счета в банке в национальной валюте».

Как мы уже отмечали ранее, при осуществлении платежей с использованием электронных платежных средств дата фактического списания денежных средств со счета не всегда совпадает с датой осуществления операции. В момент операции происходит блокировка соответствующей суммы на указанном текущем счете, а уже потом — ее списание. Причем в зависимости от правил платежной системы этот период может составлять от одного до нескольких дней. В связи с этим

в учете имеет смысл разделять суммы, заблокированные на текущих счетах предприятия, и денежные средства, доступные для использования

Для этого можно ввести дополнительные субсчета к субсчету 313, например: 313/1 «Денежные средства, доступные для использования с применением КПК» и 313/2 «Денежные средства, заблокированные в результате операций с КПК».

Еще один интересный момент. На какую дату отражать возникновение задолженности работника перед предприятием в связи с выдачей аванса? Это особенно актуально в случае, когда работник уже успел вернуться из командировки и отчитаться, а средства со счета предприятия еще не списались.

На наш взгляд, отражать получение работником средств логичнее всего на дату снятия наличных в банкомате или осуществления им безналичных расчетов с использованием КПК*. При этом рекомендуем делать такую проводку: Дт 372 — Кт 333. И пусть вас не смущает появление кредитового сальдо по субсчету 333. Ведь оно фактически означает наличие кредиторской задолженности перед банком, которая погасится в момент списания средств со счета предприятия. Здесь можно провести аналогию с овердрафтом, который, по разъяснению Минфина (см. письмо от 09.12.2003 г. №31-04200-30-5/7021), может отражаться по кредиту счета 31.

* На практике применяется и другой вариант, при котором задолженность работника по полученному авансу отражается на дату списания средств со счета предприятия. Такой подход вытекал из норм п. 3.12 Положения № 137, отмененного в 2010 году.

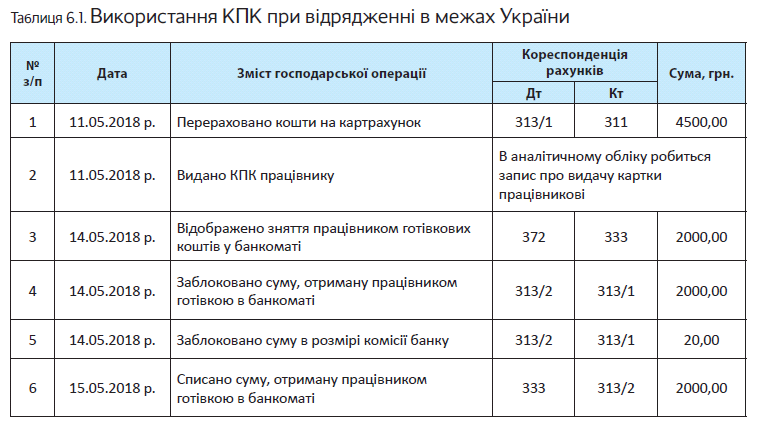

А теперь рассмотрим порядок отражения операций с применением платежных карточек на примерах.

Пример 6.1. Менеджер по сбыту находился в командировке с 16.05.2018 г. по 18.05.2018 г. На картсчет 11.05.2018 г. была перечислена сумма 4500,00 грн. В этот же день работнику выдано КПК. Денежные средства в сумме 2000,00 грн. сняты работником наличными в банкомате 14.05.2018 г. с уплатой комиссии в размере 20,00 грн. Средства списаны со счета предприятия 15.05.2018 г.

Кроме того, с применением КПК через платежный терминал 16.05.2018 г. была оплачена стоимость проживания в гостинице в размере 1290,00 грн. Средства списаны с картсчета 17.05.2018 г. 22.05.2018 г. работником составлен Отчет, который был утвержден в тот же день в сумме 2944,96 грн. (в том числе НДС — 304,58 грн.) с учетом суточных в размере 1116,90 грн. (372,30 грн./дн.** х 3 дн.).

** Размер суточных по Украине согласно приказу и Положению о служебных командировках, действующему на предприятии.

Учет операций с использованием КПК при командировке в пределах Украины вы можете увидеть в табл. 6.1.

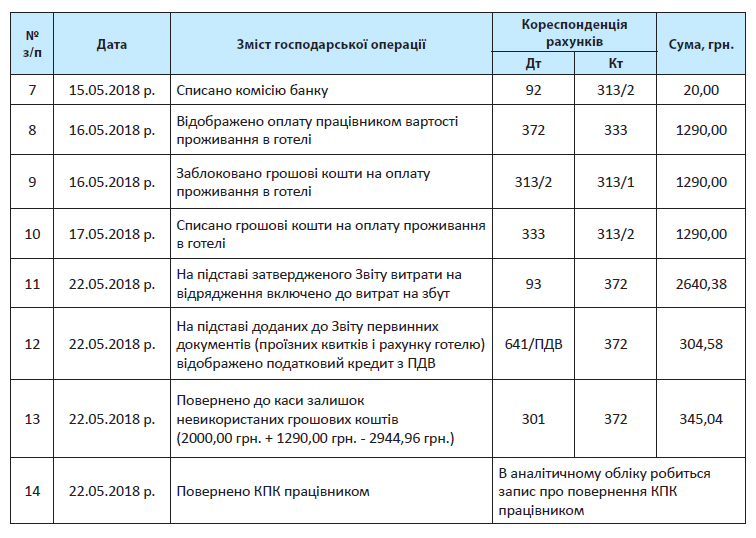

Пример 6.2. Используя условия примера 6.1, предположим, что аванс на командировку был перечислен не на карточный счет предприятия, а на личный счет работника для использования с применением его ЛПК.

Как учесть операции с использованием в командировке ЛПК работника, см. в табл. 6.2.

Учет операций в иностранной валюте

Выдали работнику инвалютную КПК? Тогда ознакомьтесь с правилами учета их использования в загранкомандировках.

Денежные средства в иностранной валюте, перечисленные на текущий счет, операции по которому могут осуществляться с использованием КПК, учитывают на субсчете 314 «Прочие счета в банке в иностранной валюте».

При этом, помня о том, что при снятии наличных в банкомате или оплате расходов в безналичной форме с использованием платежной карточки обычно сперва осуществляется резервирование соответствующих сумм, для учета заблокированных на текущих счетах денежных средств и денежных средств, доступных для использования, целесообразно ввести дополнительные субсчета к субсчету 314. Например: 314/1 «Денежные средства, доступные для использования с применением КПК» и 314/2 «Денежные средства, заблокированные в результате операций с КПК».

Поскольку в данном случае мы имеем дело с иностранной валютой, не забываем учитывать нормы «инвалютного» П(С)БУ 21. Так, согласно п. 6 этого П(С)БУ в случае осуществления авансовых платежей в иностранной валюте стоимость полученных активов (работ, услуг) определяют по сумме авансового платежа с применением валютного курса НБУ на начало дня даты уплаты аванса.

При этом помните: под выданными в качестве аванса при использовании КПК понимают денежные средства, снятые работником в банкомате или использованные для безналичных расчетов с применением КПК. Соответственно именно на дату таких операций следует применять курс НБУ для пересчета иностранной валюты в гривню.

При этом если снятие в банкомате наличной иностранной валюты (осуществление безналичного расчета) с использованием валютной КПК и списание средств с валютного счета предприятия происходят в разные дни, рекомендуем выдачу аванса показывать проводкой: Дт 372 — Кт 334 (подробнее см. на с. 106).

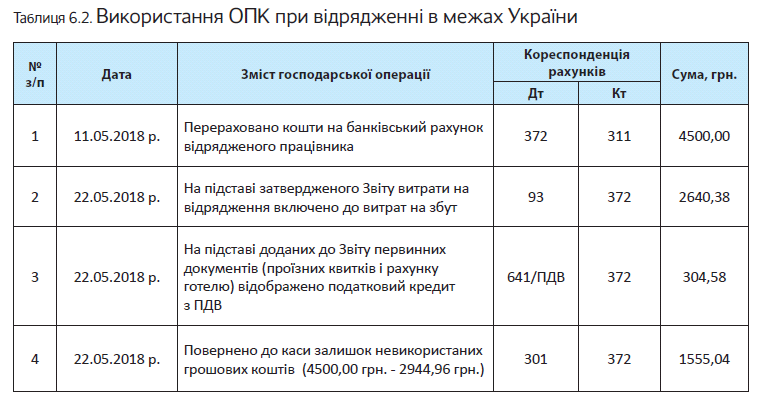

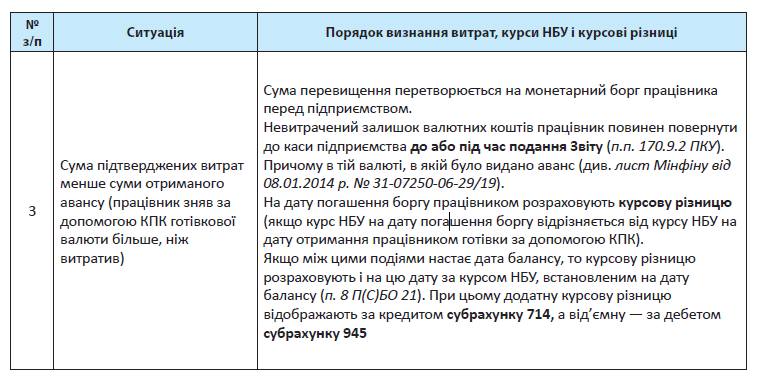

Нюансы отражения в учете командировочных расходов, которые оказались больше/меньше использованной с помощью КПК инвалюты, рассмотрим в табл. 6.3.

Закрепить все вышесказанное поможет следующий пример.

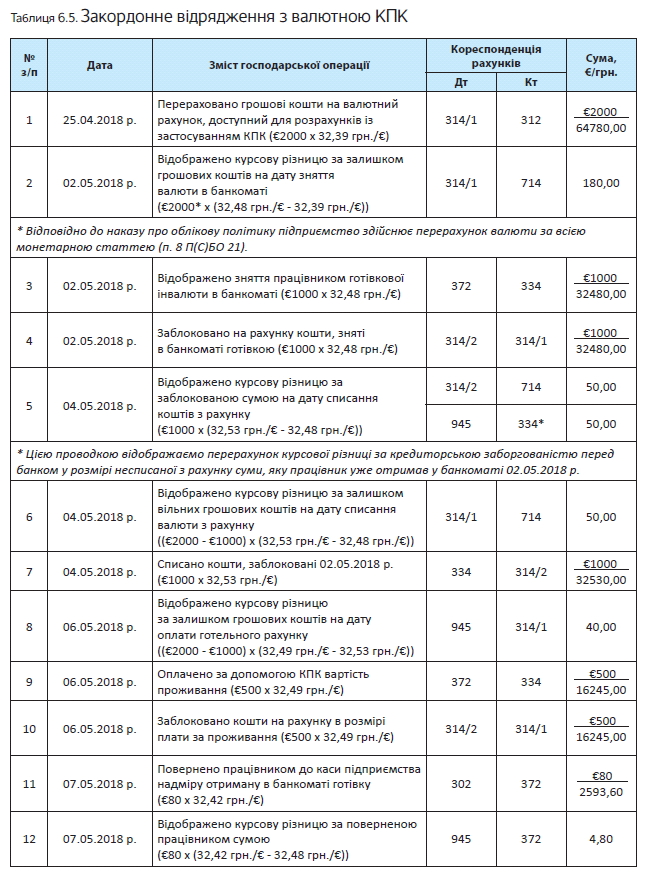

Пример 6.3. Директор предприятия находился в командировке в г. Барселона (Испания) с 02.05.2018 г. по 06.05.2018 г. На текущий счет в евро, операции по которому могут осуществляться с использованием КПК, 25.04.2018 г. перечислены денежные средства в сумме €2000.

Денежные средства в сумме €1000 сняты директором наличными в банкомате 02.05.2018 г.

Фактическое списание с текущего счета предприятия указанной суммы произошло 04.05.2018 г.

Кроме того, с применением КПК через платежный терминал 06.05.2018 г. была оплачена стоимость проживания в гостинице в сумме €500. Фактическое списание со счета было осуществлено 08.05.2018 г.

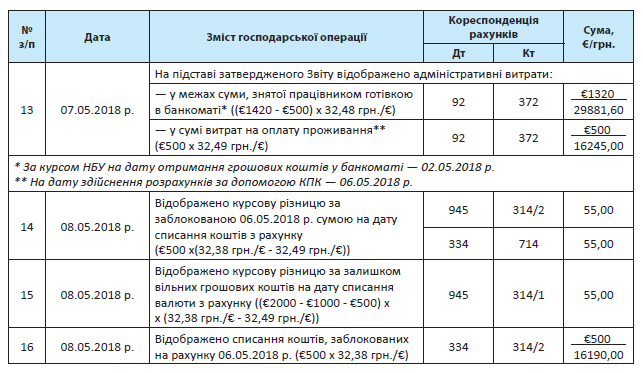

По возвращении из командировки директор составил Отчет, который был утвержден 07.05.2018 г. в сумме €1420 (в том числе расходы на проживание в гостинице — €500 и суточные в размере €375 (€75* х 5 дн.)). Излишне полученные в банкомате наличные в сумме €80 (€1000 €500 €1420) возвращены директором в кассу предприятия в день подачи Отчета.

* Размер «заграничных» суточных согласно приказу и Положению о служебных командировках, действующему на предприятии.

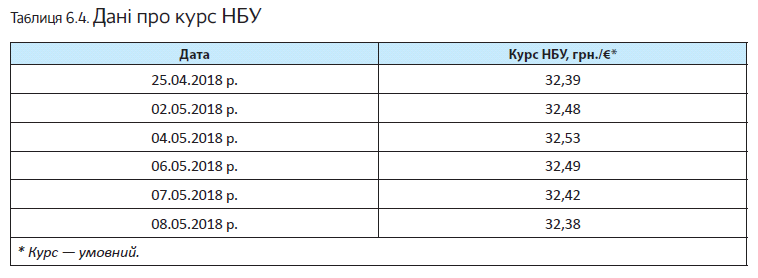

Курс НБУ составил (см. табл. 6.4):

В учете указанные операции отражают следующим образом (см. табл. 6.5 на с. 110):

6.5. Гривневая КПК в загранкомандировке

Как мы уже упоминали ранее, работнику для загранкомандировки может быть выдана гривневая КПК с возможностью конвертации в валюту командировки. Операции с такой карточкой заслуживают отдельного внимания. Рассмотрим их особенности.

Командировочные расходы: как признавать? Напомним, что ни зачисление средств на КПК для командировки, ни выдача КПК работнику еще не означают выдачу ему денег (аванса) под отчет. Выданными под отчет средства становятся только тогда, когда начнут осуществляться операции с использованием КПК, т. е. при снятии работником наличных в банкомате или при проведении безналичных расчетов с применением КПК. Причем это правило не ставится в зависимость от того, в какой валюте аванс перечислен на КПК.

Однако использование в загранкомандировке гривневой платежной карточки (с возможностью конвертации) таки имеет свои особенности. Они связаны с тем, что в таком случае фактически происходит приобретение валюты для предприятия уполномоченным банком по коммерческому курсу (поскольку в загранкомандировке работник несет расходы в валюте). А это необходимо соответствующим образом учесть.

Так, помните, что при покупке иностранной валюты всегда возникает разница между официальным курсом НБУ и рыночным курсом валюты, т. е. тем курсом, по которому валюта приобретена. Причем заметьте:

такая разница не является курсовой

Если рыночный курс валюты выше официального курса НБУ (обычно случается именно так), то на приобретение необходимого количества инвалюты предприятие реально потратит больше гривень, чем это будет отражено в балансе (по официальному курсу). В таком случае разница между рыночным курсом и курсом НБУ будет списана в расходы(субсчет 942 «Расходы на покупку-продажу иностранной валюты»). Наоборот, если вдруг случится, что банк проконвертирует валюту по курсу ниже официального, разница будет включена в состав доходов(субсчет 711 «Доход от купли-продажи иностранной валюты»).

Обычно банки взимают комиссионное вознаграждение за то, что покупают для вас инвалюту. Стоимость таких услуг списываем в состав административных расходов, т. е. на счет 92 (п. 18 П(С)БУ 16).

Ранее мы уже отмечали, что в случае выдачи аванса расходы признают на дату утверждения Отчета, но по курсу НБУ, действовавшему на дату авансирования работника(п. 6 П(С)БУ 21). В свою очередь, датой выдачи аванса при командировке с КПК следует считать день снятия наличных в банкомате или проведения работником расчетов с использованием КПК. Причем даже в тех случаях, когда снятие наличных / осуществление расчетов с использованием КПК осуществляется в один день, а покупка валюты банком и списание средств с карточного счета — в другой. В таком случае выдачу работнику аванса обычно отражают с использованием субсчета 333. Расхождения, возникшие из-за разных курсов НБУ на такие даты, закрывают разницами: Дт 949 — Кт 333 или Дт 333 — Кт 719.

Больше о вышесказанном поведает пример.

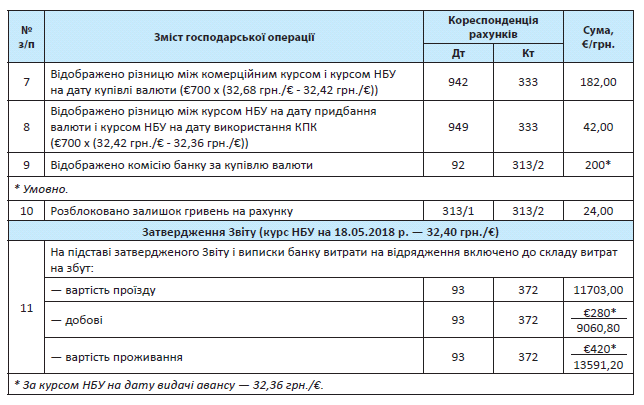

Пример 6.4. Начальник отдела сбыта направлен в загранкомандировку в г. Брюссель на 4 дня (с 14.05.2018 г. по 17.05.2018 г.) с гривневой КПК, на которую 07.05.2018 г. зачислено 35000 грн.

С помощью КПК работник до отъезда в командировку (08.05.2018 г.) приобрел билеты на самолет стоимостью 11703 грн.

По прибытии к месту командировки работник 14.05.2018 г.:

—снял за границей наличные в банкомате в размере €280 — суточные (из расчета 4 дня командировки х €70*);

* Размер «заграничных» суточных согласно приказу и Положению о служебных командировках, действующему на предприятии.

— оплатил с использованием КПК стоимость проживания в гостинице — счет гостиницы на сумму €420.

Курс НБУ на 14.05.2018 г. — 32,36 грн./€**.

** Здесь и далее — курс условный.

Для получения командированным работником наличной иностранной валюты в банкомате и оплаты стоимости проживания в гостинице банком 15.05.2018 г. были приобретены евро по коммерческому курсу 32,68 грн./€. Курс НБУ на эту дату — 32,42 грн./€.

По возвращении из командировки 18.05.2018 г. работник подал Отчет, который был утвержден в этот же день в сумме €700 и 11703 грн. Курс НБУ на эту дату — 32,40 грн./€.

В учете указанные операции отразятся следующим образом (см. табл. 6.6):

Работник вернулся с неизрасходованной валютой

Может случиться так, что за границей работник снял в банкомате с гривневой КПК наличную инвалюту, но потратил ее не полностью. Тогда возникает вопрос:

должен ли он вместе с Отчетом возвращать остаток неиспользованных средств в инвалюте?

И как быть, если у предприятия валютного счета нет?

Напомним, что согласно п. 8.4 Правил № 200 невозвращенный остаток наличной инвалюты, которая была получена предприятием с текущего счета в инвалюте для обеспечения командировочных расходов работников за рубеж, подлежит зачислению непосредственно на текущий счет предприятия в инвалюте в течение 5 банковских дней с момента его оприходования в кассу предприятия. Однако здесь речь идет о ситуации, когда у предприятия есть валютный счет, с которого ранее и снималась такая наличная валюта.

Тогда действительно работник должен вернуть остаток снятых с такого счета и не израсходованных в командировке наличных валютных средств, поскольку в таком случае будут работать Правила № 200, касающиеся использования наличной инвалюты.

Но в нашем случае предприятие валютного счета не имеет. Поэтому даже если работник и вернет работодателю валюту, перечислять ее будет просто некуда. Разве что предприятие решит-таки открыть валютный счет. В противном случае, на наш взгляд, разницу между полученным и потраченным (т. е. остаток неиспользованной суммы) работник может вернуть (до или вместе с Отчетом) в гривнях.

А чтобы в будущем не возникало подобной ситуации, еще до командировки работников лучше попросить снимать наличные (сверх размера суточных) с осторожностью — под конкретные расходы. В противном случае — оплачивать их в командировке в безналичной форме с использованием КПК.

Если не хватило средств

Но может быть и обратная ситуация, когда средств на счете, предназначенном для использования с помощью КПК, оказалось недостаточно и в загранкомандировке работник потратил свои собственные средства.

Как быть в этом случае?

Такая ситуация требует расходы, понесенные в командировке за счет собственных средств работника, отражать по курсу НБУ на дату утверждения Отчета (п. 5 П(С)БУ 21). А вот каким образом предприятие будет возмещать работнику потраченное, говорит п. 2.5 Правил № 200.

Так, расчеты с работником осуществляют в национальной валюте Украины (гривнях) по официальному курсу НБУ, установленному на дату возмещения этих средств. Причем задолженность перед работником лучше погашать в день утверждения Отчета. Тогда не возникнет расхождений из-за колебания курса на дату утверждения Отчета и на дату возмещения средств.

Как альтернатива, работник, находясь в командировке, может сообщить работодателю о нехватке денежных средств. А тот, в свою очередь, перечислит недостающую сумму на соответствующий текущий счет, средства с которого командированное лицо может использовать с применением платежной карточки.

Выводы

- Денежные средства считаются выданными под отчет держателю КПК только при их снятии командированным наличными в банкомате или при осуществлении безналичных расчетов с применением КПК.

- Все средства, зачисленные на личный счет работника, считаются выданными ему под отчет независимо от того, были они использованы работником или нет.

- Работник, получивший во время служебной командировки наличность с применением КПК, обязан подать Отчет и вернуть не использованную им сумму до окончания 3-го банковского дня после завершения командировки.

- Денежные средства в нацвалюте, перечисленные на картсчет, учитывают на субсчете 313, а средства в иностранной валюте — на субсчете 314.

- При использовании в загранкомандировке гривневой КПК (с возможностью конвертации) фактически происходит приобретение валюты для предприятия уполномоченным банком по коммерческому курсу.