Книга: «Солдаты предприятия»

«Солдаты предприятия»

«Ать-два, левой-правой…»*: направляем работника на военные сборы

* Александр Галич «Закон природы (подражание Беранже)».

Вашему работнику пришла повестка из военкомата о призыве на военные сборы? Вы не знаете, отпускать его на них или нет? Если да, то на какой срок? Как правильно оформить в этом случае кадровую документацию? Ответы на данные вопросы, дорогие друзья, — перед вами.

Наталья Белова, эксперт по вопросам оплаты труда

Граждане Украины, которые приписаны к призывным участкам или находятся в запасе Вооруженных Сил Украины, или проходят службу в военном резерве, обязаны являться по вызову районного (городского) военного комиссариата для (ч. 10 ст. 1 Закона № 2232):

— оформления военно-учетных документов;

— приписки;

— прохождения медицинского осмотра;

— направлениянаподготовку сцелью получения или усовершенствования военно-учетной специальности;

— призыва на военную службу или на сборы военнообязанных.

Так вот, военнообязанные, которым пришла повестка из военкомата о прибытии для призыва на сборы (в простонародье — «партизаны» ☺), должны прибыть в пункт в срок, указанный в этой повестке (ч. 9 ст. 29 Закона № 2232).

Давайте выясним, кого именно и на какой срок могут призвать на военные сборы.

Кого и на сколько могут призвать на военные сборы?

Как устанавливает ч. 1 ст. 29 Закона № 2232, военнообязанные граждане Украины могут быть призваны на учебные (или проверочные) и специальные сборы. Также проходить сборы согласно соответствующим программам, предусмотренным Положениями № 618/2012 и № 470/2012, могут резервисты.

Уточним, что к военнообязанным ч. 9 ст. 1 Закона № 2232 относит лиц, которые находятся в запасе для комплектования ВСУ и других воинских формирований в особый период, а также для выполнения работ по обеспечению обороны государства.

В свою очередь, резервисты — это лица, которые проходят службу в военном резерве ВСУ, других воинских формированиях и назначены для их комплектования в мирное и военное время.

О начале и окончании сборов военнослужащих и резервистов командир воинской части издает соответствующий приказ (ч. 1 ст. 29 Закона № 2232).

Время и сроки проведения сборов военнообязанных и резервистов определяют Генеральный штаб ВСУ и органы управления другими воинскими формированиями в соответствии с Законом № 2232.

То есть военнообязанных и резервистов могут призвать на сборы в ряды не только ВСУ, но и других воинских формирований, например в Национальную гвардию.

На какой именно срок ребят призывают на военные сборы? Ответ на этот вопрос вы найдете на рисунке на с. 5.

Важно! Общий срок сборов во время пребывания военнообязанных (кроме резервистов) в запасе не может превышать 10 месяцев. При этом время пребывания на проверочных сборах засчитывается в общий срок пребывания на учебных сборах (ч. 6 ст. 29 Закона № 2232).

Граждане, призванные на военные сборы, обеспечиваются материальными средствами в порядке и размерах, установленных постановлением КМУ от 23.11.2006 г. № 1644.

Можно ли не отпускать работника на сборы?

Если вы думаете, что можете решать — отпускать работника на сборы или нет, то очень ошибаетесь. Ни производственная необходимость, ни аврал на работе не дают вам права игнорировать повестку.

Отпустить работника для выполнения своего гражданского долга — обязанность работодателя

Об этом прямо говорит ч. 9 ст. 29 Закона № 2232: «Руководители предприятий, учреждений, организаций и учебных заведений независимо от подчинения и формы собственности по требованию военкоматов обеспечивают своевременное прибытие военнообязанных на определенные пункты сбора».

За нарушение такого требования должностным лицам предприятия грозит административная ответственность в виде штрафа в размере от 17 до 51 грн., а за повторное нарушение в течение года — от 51 до 119 грн. (ст. 2114 КоАП).

Не явиться в военкомат для призыва на сборы военнообязанный может только в строго определенных случаях. Они указаны в Перечне № 673.

Назовем их:

— смерть близкого родственника (родителей, жены, ребенка, родных брата, сестры, деда, бабушки) или близкого родственника жены (мужа), которая произошла позднее чем за 7 суток до начала сборов;

— болезнь или необходимость ухода за больной женой (мужем), ребенком, а также родителями своими или жены (мужа), которые проживают вместе с военнообязанным, в случае невозможности ухода за больным другим близким родственником;

— открытие относительно военнообязанного уголовного производства, а также применение к нему административного взыскания или уголовного наказания, которое делает невозможным его прибытие;

— чрезвычайная ситуация, которая возникла во время призыва на сборы и стала препятствием для своевременного прибытия военнообязанного на сборы;

— сдача государственных экзаменов в вуз.

Такие обстоятельства должны быть подтверждены соответствующими документами (ч. 9 ст. 29 Закона № 2232, постановление № 673).

Но надеемся, что такие неприятности с вашими работниками не произойдут и они в положенный срок соберутся оттачивать военное мастерство. А значит, пора поговорить о трудовых и социальных гарантиях, предусмотренных законодательством для ушедших на сборы «партизан».

Трудовые и социальные гарантии во время сборов

С точки зрения трудового законодательства, прохождение работником военных сборов — это исполнение обязанностей, предусмотренных Законом № 2232, с предоставлением соответствующих гарантий. Что это за гарантии?

Во-первых,

за таким работником на весь период сборов, включая время проезда до места их проведения и обратно, сохраняются место работы и должность, а также средняя зарплата

Это предусмотрено ст. 119 КЗоТ и ч. 11 ст. 29 Закона № 2232.

Причем такая гарантия распространяется не только на основных работников, но и на совместителей.

То же самое с сезонными и временными работниками — занимаемая должность (место работы), а также средний заработок сохраняются за ними на время выполнения работ, оговоренных трудовым договором (п. 7 Инструкции № 80, п. 5 Инструкции № 856).

Увольнять работника, призванного на сборы, по инициативе работодателя нельзя со дня получения повестки и до его возвращения. Единственное исключение — ликвидация предприятия-работодателя.

А если предприятие, на котором работает военнообязанный, реорганизуется? Тогда выплаты за период сборов военнообязанному осуществляют в случае:

— слияния предприятия с другим предприятием — предприятие, возникшее в результате слияния;

— присоединения одного предприятия к другому предприятию — последнее;

— разделения предприятия или отделения от него — новое предприятие, образовавшееся в результате этого разделения, в котором остался работать военнообязанный;

— преобразования одного предприятия в другое — предприятие, возникшее в результате преобразования.

Во-вторых, если военнообязанный/резервист находится в ежегодном или дополнительном отпуске и в это время он был призван на сборы, «неотгулянную» в связи с этим часть отпуска предоставляют после окончания сборов или переносят на другой период (п. 10 Инструкции № 80 и ст. 11 Закона об отпусках).

Заметьте:

вопрос о переносе или продлении отпуска должен решаться по согласованию между работником и работодателем

На это, в частности, указывает Минсоцполитики в письме от 31.01.2012 г. № 30/13/133-12.

О желаемом варианте развития событий (продление либо перенос отпуска) работник информирует работодателя путем подачи соответствующего заявления. Если работодатель согласен, он издает приказ (распоряжение) о продлении (переносе) отпуска.

В-третьих, если военнообязанный/резервист во время сборов заболел, за ним сохраняются место работы и должность. Если же он продолжает болеть после окончания сборов, то со дня окончания сборов ему выплачивают пособие по временной нетрудоспособности согласно Закону № 1105 (ч. 14 ст. 29 Закона № 2232).

В-четвертых, время прохождения сборов включается в стаж для предоставления ежегодного основного отпуска (ст. 9 Закона об отпусках), а также в пенсионный и «больничный» стаж при условии уплаты ЕСВ за период сборов (см. ч. 1 ст. 24 Закона Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV и ч. 1 ст. 21 Закона № 1105).

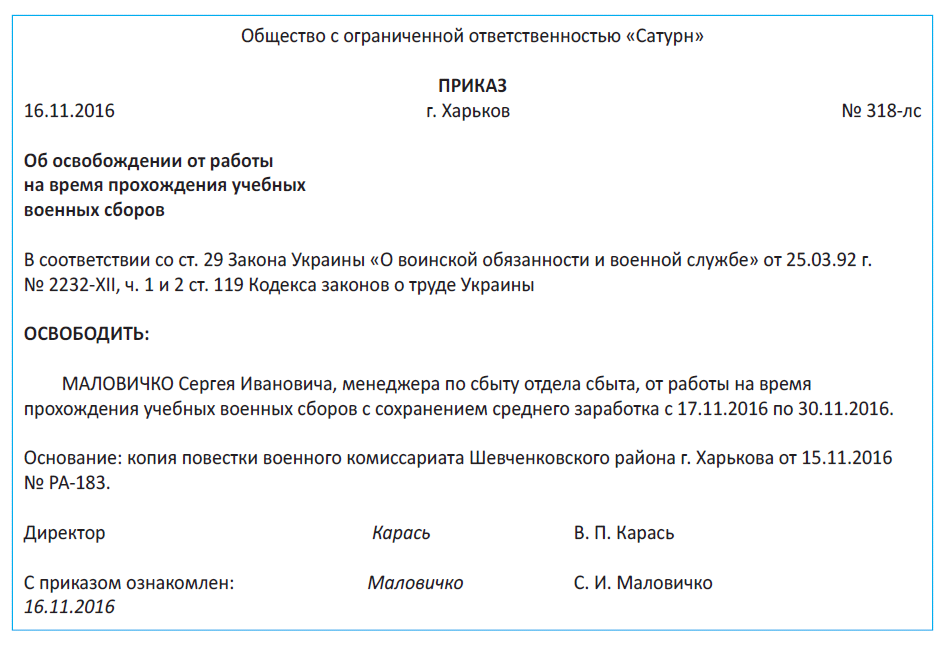

Оформляем освобождение от работы документально

Работник, которому пришла повестка из военкомата о прибытии на сборы, должен сообщить об этом работодателю.

На основании этой повестки руководитель предприятия издает приказ об освобождении работника от работы на время прохождения военных сборов.

Приведем образец такого приказа на с. 7.

Ну вот, приказ оформили. А как отсутствие работника-«партизана» отразить в Табеле учета использования рабочего времени?

Сделайте это с помощью буквенного кода «ІН» или цифрового кода «22». Этот код предназначен как раз для таких случаев — его название говорит само за себя: «інший невідпрацьований час, передбачений законодавством (виконання державних і громадських обов’язків, допризовна підготовка, військові збори, донорські, відгул тощо)».

Вносить записи о прохождении сборов в трудовую книжку работника не нужно

Инструкция о порядке ведения трудовых книжек работников, утвержденная приказом Минтруда от 29.07.93 г. № 58, этого не предусматривает.

Интересно, как проверить, действительно ли работник находился на сборах, а не где-нибудь у тещи на блинах? ☺ Легко и просто.

После того, как гражданин выйдет на работу (после окончания сборов), загляните в его военный билет. На страницах 11 — 14 этого документа должны быть запись о продолжительности и виде сборов, подпись командира воинской части и гербовая печать (п. 4.6 Инструкции по организации и проведению учебных сборов с военнообязанными в воинских частях и учреждениях ВСУ, утвержденной приказом Минобороны от 11.11.2009 г. № 560, ч. 5 п. 3 Положения о военном билете офицера запаса, утвержденного Указом Президента Украины от 25.05.94 г. № 263/94).

С гарантиями для работников-«партизан», а также с порядком оформления кадровой документации в таких случаях мы с вами разобрались. Время выяснить, как оплачивать период военных сборов. Об этом пойдет речь в нашем следующем материале.

Как оплатить время пребывания работника на военных сборах

Период, в течение которого военнообязанный работник находится на сборах, должен быть оплачен. Таковы правила. Хотите знать, как осуществляют такую оплату и за счет каких средств? Тогда этат материал, уважаемые коллеги, — для вас. Изучайте и применяйте!

Анастасия Богданова, налоговый эксперт

Из предыдущего материала (см. с. 4) вы уже знаете, что в случае призыва работника на военные сборы за ним сохраняют место работы, должность и среднюю зарплату на весь период сборов, включая время проезда к месту их проведения и обратно.

Важно! Рассчитывает и выплачивает средний заработок работнику работодатель, но впоследствии он получает компенсацию этих сумм из бюджета.

О том, как правильно рассчитать средний заработок для оплаты периода военных сборов, мы с вами поговорим на с. 19. А вот с тем, как его облагать, разберемся незамедлительно.

Что с налогообложением выплат

Средний заработок, который предприятие выплачивает работникам, призванным на учебные сборы, относится к дополнительной заработной плате в составе выплат за неотработанное время (п.п. 2.2.12 Инструкции № 5). Что из этого следует?

А то, что

НДФЛ, ВС и ЕСВ с выплат за время нахождения работника на сборах, предприятие взимает и уплачивает в общем порядке по зарплатным правилам

Это подчеркивает и ГФСУ в письме от 31.12.2015 г. № 28265/6/99-99-17-03-03-15.

Важно! К среднему заработку работника, призванного на сборы, вы можете применять НСЛ.

Конечно, если:

1) размер месячной зарплаты работника не превышает установленный предел, дающий право на НСЛ (в 2016 году такой предел в общем случае — 1930 грн., в 2017 году — 2240 грн.);

2) работник подал работодателю соответствующее заявление о применении НСЛ.

Обратите внимание! Пребывание военнообязанного на учебных сборах — это выполнение им своего гражданского долга. Военнослужащим (с соответствующим денежным обеспечением) он не является. Поэтому ограничения в отношении применения НСЛ, установленные п.п. 169.2.3 НКУ, к среднему заработку, выплачиваемому такому работнику, не применяются.

Еще один важный момент. Подпункт « и » п.п. 165.1.1 НКУ относит к не облагаемым НДФЛ доходам компенсационные выплаты из бюджета в пределах среднего заработка работников, призванных на военную службу по призыву во время мобилизации, на особый период. Такое же освобождение действует и в отношении ЕСВ (ч. 7 ст. 7 Закона Украины «О сборе и учете ЕСВ» от 08.07.2010 г. № 2464-VI).

Однако компенсируемого среднего заработка, который работодатель начисляет в случае призыва работников на учебные сборы, освобождение от уплаты НДФЛ и ЕСВ не касается. Намотайте это на ус!

Выплачиваем средний заработок работнику

При направлении работника на сборы п. 8 Инструкции № 80 и п. 5 Инструкции № 856 предусматривают специальный механизм выплаты ему среднего заработка. В чем он заключается? А вот в чем:

— перед отъездом на сборы выплате подлежит сумма за фактически отработанные дни вплоть до дня прекращения работы в связи с отъездом плюс средняя зарплата за первые полмесяца сборов (так сказать, «авансом»);

— за остальное время пребывания на сборах зарплату выплачивают в обычные сроки, установленные на предприятии.

Поговорим подробнее о выплате наперед перед отъездом на сборы средней зарплаты за первые полмесяца их прохождения.

Если такая выплата приходится на один календарный месяц, то вопросов не возникает: вы начисляете ее по кредиту субсчета 661 в месяце ухода работника на сборы.

Но бывает и так, что первые полмесяца сборов не вписываются в рамки одного календарного месяца, а захватывают сразу два месяца — конец одного и начало следующего. Как быть в этом случае?

На наш взгляд , п. 8 Инструкции № 80 говорит о выплате заработка наперед , но это вовсе не означает, что эти суммы также нужно начислять наперед в бухучете (кстати, о том, на каких счетах отражают в бухучете такие выплаты, мы расскажем ниже).

В бухучетных целях мы советуем вам

распределить начисления между месяцами пропорционально дням (часам), пропущенным по причине призыва на военные сборы

Перед уходом работника на сборы выплатите средний заработок и заработанную зарплату как аванс (в бухучете отразите только записи по выплате, а начисления не показывайте).

Начислите такие выплаты в бухучете в конце месяца, когда будете начислять зарплату всем работникам. При этом средний заработок за полмесяца сборов начислите только в части, которая приходится на текущий месяц. А вот средний заработок за дни, приходящиеся на следующий месяц, начислите уже в том месяце.

Другими словами, по кредиту субсчета 661 в месяце отъезда работника на сборы вы отражаете часть средней зарплаты, приходящуюся на этот (то есть текущий) месяц, а в следующем месяце — сумму средней зарплаты, относящуюся уже к тому месяцу.

При такой схеме у вас не будет проблем ни с удержанием НДФЛ и ВС, ни с начислением ЕСВ, ни с заполнением Отчета по форме № Д4.

Пример. Работника призвали для прохождения учебных сборов с 24 ноября 2016 года. Период сборов — 30 календарных дней.

Оклад работника составляет 4000 грн.

Среднедневной заработок для оплаты дней сборов составляет 186,05 грн. Перед отъездом на сборы работнику был выплачен средний заработок за первые полмесяца сборов (11 рабочих дней).

В этом случае за ноябрь 2016 года работнику начисляем:

— зарплату за отработанное время с 1 по 23 ноября (за 17 рабочих дней):

(4000 грн. : 22 раб. дн.) х 17 раб. дн. = 3090,91 грн., где 22 раб. дн. — количество рабочих дней по норме продолжительности рабочего времени в ноябре 2016 года;

— среднюю зарплату за дни сборов, приходящиеся на ноябрь (5 рабочих дней):

5 раб. дн. х 186,05 грн. = 930,25 грн.

Таким образом, в ноябре 2016 года начисляем:

3090,91 грн. + 930,25 грн. = 4021,16 грн.

Остальную часть среднего заработка за дни военных сборов, приходящиеся на декабрь (17 рабочих дней), начислим в декабре:

17 раб. дн. х 186,05 грн. = 3162,85 грн.

Хотя есть предприятия, которые переходящие выплаты (к примеру, отпускные) начисляют наперед в месяце их выплаты. Очевидно, так же они поступят и со средним заработком за время военных сборов — в месяце отъезда работника на сборы по кредиту субсчета 661 начислят всю сумму среднего заработка за первые полмесяца сборов, в том числе и за следующий месяц.

Сразу предупредим: такой подход нам не по душе.

Дело в том, что для применения максимальной величины в целях взимания ЕСВ, заполнения таблицы 6 Отчета по форме № Д4, а также для применения НСЛ и начисления НДФЛ начисленный средний заработок все равно придется «разбросать» по месяцам пропорционально дням (часам), пропущенным по причине призыва на военные сборы. И уже после этого рассчитать сумму ЕСВ и НДФЛ за каждый месяц. При этом в бухучете вся сумма выплаты будет начислена в одном месяце (месяце отъезда на сборы).

Подумайте: нужна ли вам такая двойная работа?

Ждем компенсации среднего заработка из бюджета

Выплата средней зарплаты военнообязанным за весь период сборов и резервистам за время прохождения ими службы в военном резерве осуществляется за счет бюджетных средств в порядке, установленном КМУ. Так определяет ч. 13 ст. 29 Закона № 2232.

Однако не думайте, что «сохраненный» средний заработок, причитающийся вашему работнику, отбывшему на учебные сборы, подлежит выплате напрямую из бюджета! Это совсем не так.

Дело в том, что «порядок, установленный КМУ», о котором говорит ч. 13 ст. 29 Закона № 2232, — это фактически порядок, установленный постановлением № 1644. А п. 2 этого документа предусматривает такую схему выплаты среднего заработка «партизану»:

I этап — предприятие выплачивает «партизану» средний заработок за время прохождения сборов;

II этап — расходы на такую выплату компенсируют предприятию. Причем источник компенсации зависит от того, в чьем подчинении находится воинское формирование, в котором проводятся сборы.

Если сборы проходят в ВСУ, то для возмещения своих расходов предприятие подает счета для оплаты в военкомат, в котором находятся на учете военнообязанные. Там эти счета акцептуют и передают в областной военкомат для оплаты (п. 12 Инструкции № 80).

К счетам не забудьте приложить ведомости на выплату средней зарплаты, которую начислили работникам, призванным на сборы, по форме, приведенной в абзаце первом п. 12 Инструкции № 80.

В ведомостях приводят такую информацию:

— фамилию, имя и отчество работника;

— среднюю зарплату за месяц;

— период пребывания на сборах;

— сумму расходов, которая подлежит возмещению за период пребывания на сборах (в том числе ЕСВ).

Приятно, что

работодателю возмещают все расходы, связанные с выплатой среднего заработка, в том числе и ЕСВ

А если сборы проходят в Нацгвардии? Тогда для возмещения расходов на выплату среднего заработка работодатель подает счета для оплаты в воинские части, в которых работники пребывали на сборах (п. 5 Инструкции № 856).

Счета точно так же нужно подавать вместе с ведомостями на выплату средней зарплаты, начисленной военнообязанным, призванным на сборы, по форме, приведенной в Приложении к Инструкции № 856.

Из этой формы видно, что и тут работодателю компенсируют все расходы, связанные с оплатой периода сборов работников-нацгвардейцев, в том числе и начисленный ЕСВ.

Кстати, ребятам, призванным на военные сборы, положен не только средний заработок, но и суточные за каждый день сборов с учетом времени пребывания в пути от военкомата до места сборов и обратно. Но выплата таких суточных — это уже не забота работодателя. Ее осуществляют воинские части, в которых военнообязанные проходят сборы (п. 1 постановления КМУ «О порядке и размерах денежного обеспечения и поощрения военнообязанных и резервистов, денежной выплаты резервистам» от 23.11.2006 г. № 1644).

Отражаем выплату в учете

Выплату средней зарплаты работникам, призванным на военные сборы, включайте в бухгалтерские расходы аналогично любой выплате из состава фонда дополнительной заработной платы.

То есть в зависимости от того, в каком подразделении трудятся работники, показывайте эту выплату по дебету счета:

— 91 — для работников производственных подразделений;

— 92 — для админперсонала;

— 93 — для работников службы сбыта;

— 94 — для работников обслуживающих хозяйств.

Если вам поступит компенсация от военкомата/воинской части, отразите ее в составе бухгалтерских доходов по кредиту субсчета 719 «Прочие доходы от операционной деятельности». Такой подход объясняется тем, что до момента получения средств нет 100-процентной уверенности в получении компенсации (п. 16 и п. 19 П(С)БУ 15).

Отражаем выплату в «зарплатной» отчетности

Любое начисление дохода обязывает работодателя показать его в зарплатной отчетности. Как это сделать (отразить) в самых популярных бухгалтерских зарплатно-налоговых отчетах — узнаете далее.

Налоговый расчет по форме № 1ДФ. Как вы помните, средний заработок за период военных сборов относят к заработной плате. Поэтому

в форме № 1ДФ указываем его в общей сумме зарплаты, начисленной работнику в отчетном квартале, с признаком дохода «101»

Отчет по форме № Д4. В случае призыва на военные сборы трудовые отношения с работником не прекращаются, поэтому таблицу 5 Отчета по форме № Д4 мы не заполняем.

Переходим к таблице 6. Если период военных сборов находится в пределах частично отработанного месяца, среднюю зарплату, начисленную за это время, отражаем одной строкой совокупно с зарплатой за такой месяц.

А если период военных сборов «вываливается» за пределы месяца? Здесь, конечно, на первый план выходит вопрос с отражением в форме № Д4 выплаченного авансом среднего заработка за первую «переходящую» часть периода сборов. Ответ на него прост — такую выплату отражаем в Отчете за тот месяц, в котором она была начислена.

Причем, если вы начисляете «переходящую» сумму среднего заработка за первую часть периода сборов в месяце ее выплаты, то в Отчете по форме № Д4 такую сумму (ее часть), начисленную за дни сборов в следующем месяце, отражаете отдельной строкой (по аналогии с «переходящими» отпускными), но без указания в графе 10 кода типа начисления.

Если же вы начисляете выплаты месяц в месяц (мы разделяем именно этот подход), то проблем с отражением среднего заработка у вас возникнуть не должно. Здесь все просто: закончился месяц — начислили среднюю зарплату за дни военных сборов в этом месяце — отразили такие начисленные суммы в форме № Д4 как обычную зарплату.

А если военнообязанный был призван из ежегодного основного или дополнительного отпуска? Вы уже знаете, что в такой ситуации отпуск по согласованию с работодателем продлевается после окончания сборов или переносится на другой срок.

Но что делать, если суммы отпускных, начисленные за дни отпуска, совпавшие с периодом военных сборов, уже отражены в таблице 6? Подчеркнем, что такая ситуация возможна у тех предприятий, которые начисляют отпускные «наперед» — в месяце их выплаты. Так вот, суммы отпускных за дни отпуска, которые совпали с периодом военных сборов и будут предоставлены в следующих месяцах, в таблице 6 отражаем в отдельной строке со знаком «минус». Вот, пожалуй, и все нюансы, связанные с оплатой работникам времени их пребывания работника на военных сборах. Как видите, ничего сложного.

Выводы

- Принцип расче а среднего заработка работнику, призванному на сборы, такой же, как и при оплате периода командировки, донорства, мобилизации и т. п.

- Средний заработок работнику рассчитывает и выплачивает работодатель, но впоследствии он получает компенсацию этих сумм и бюджета.

- Выплату средней зарплаты работникам, призванный на сборы, включайте в бухгалтерские расходы в зависимости от того, в каком подразделении трудятся работники.

«Солдатами не рождаются…», или Если ваш работник уходит служить

Вашему работнику предстоит срочная военная служба? А может, он решил идти служить по контракту? Что ж, защищать Родину — это тоже работа. Причем почетная! Вам интересно знать, как в этом случае документально оформить отсутствие защитника на работе? Сохранять ли за ним рабочее место? Давайте, друзья, найдем ответы на эти вопросы вместе.

Анастасия Богданова, налоговый эксперт

Еще вчера ваш работник добросовестно трудился на благо родного предприятия, а сегодня получил повестку из военкомата и собирается надеть военную форму? Вы ломаете голову, как документально оформить отсутствие этого работника на работе? Как поступить с его рабочим местом? Сохранять ли за ним средний заработок? Спокойно! Сейчас обо всем этом мы вам подробно расскажем. Начнем с похода работника в военкомат.

Если к вам пришли с повесткой

Думаем, вы имеете представление, что такое повестка. Это документ, который обязывает гражданина явиться в воинскую часть или на сборный пункт военкомата в указанные в данном документе сроки для постановки на воинский учет, прохождения медосмотра, призыва на военную службу, на сборы военнообязанных и т. п. (ч. 3 ст. 22 Закона № 3543, ч. 10 ст. 1 Закона № 2232).

Вашему работнику пришла повестка из военкомата для оформления военно-учетных документов, приписки, прохождения медосмотра, призыва на военную службу или на сборы военнообязанных? Значит, он должен прибыть по ней в военкомат в установленный срок (ч. 8 ст. 15 Закона № 2232).

Обычно военкомат первым делом направляет потенциального воина на обязательный медосмотр, а если нужно, то и на лечение в лечебно-профилактическом учреждении.

Понятно, что все эти «военкоматовские» процедуры занимают определенное время, в течение которого работник хочешь — не хочешь, а должен отсутствовать на работе.

Знайте! На время, которое необходимо для выполнения обязанностей, связанных с постановкой на воинский учет, призывом на военную службу, прохождением медосмотра по направлению военкомата, а также для возможного лечения в медучреждении работник освобождается от работы. При этом за ним сохраняются место работы, должность и средняя заработная плата. Так утверждает ч. 2 ст. 21 Закона № 2232.

Такие трудовые гарантии распространяются как на основных работников, так и на совместителей — и внутренних, и внешних. А вот лица, которые выполняют для предприятия работы (предоставляют услуги) по договорам гражданско-правового характера, в этот привилегированный список не попадают.

ГПДшникам «воинские» трудовые льготы не положены

Имейте в виду: то, что работник получил из военкомата повестку для прохождения приписки или медосмотра, еще не означает, что его уже призвали на военную службу. Ведь по результатам медобследования военно-врачебная комиссия вполне может вынести вердикт о неудовлетворительном состоянии здоровья допризывника. В связи с этим его могут признать непригодным (ограниченно годным) к военной службе и он вернется к работе.

Как бы там ни было, но поскольку потенциальный защитник Родины отсутствовал какое-то время на работе, он обязан оправдать свое отсутствие. Каким образом? Например, с помощью:

1) повестки из военкомата;

2) справки произвольной формы, заверенной подписью завотделением и печатью лечебно-профилактического учреждения (п. 2.18 Инструкции № 455). Такую справку выдают лицам, которые проходят обследование в лечебно-профилактических учреждениях по направлению военкоматов;

3) справки военно-врачебной комиссии, которая выдается по форме, приведенной в приложении 4 к Положению о военно-врачебной экспертизе в ВСУ, утвержденному приказом Министра обороны Украины от 14.08.2008 г. № 402. Копию такой справки комиссия должна выдать работнику на руки.

А что, если работник — внешний совместитель? Тогда попросите его принести вам копии перечисленных документов, заверенные подписью и печатью (при наличии) основного работодателя (по аналогии с листком нетрудоспособности).

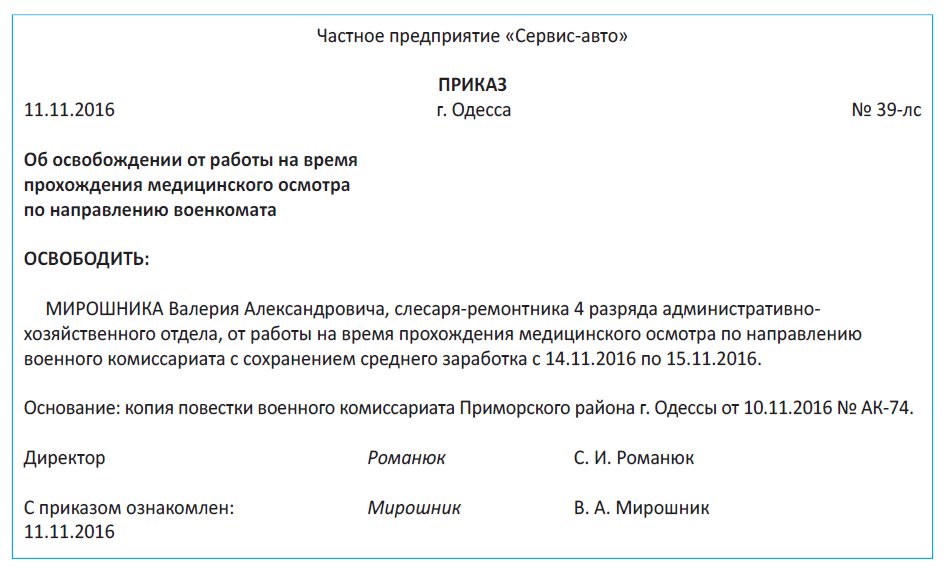

Чтобы в кадрово-документальном плане вообще все было красиво,

издайте приказ о том, что работник будет отсутствовать на работе в связи с постановкой на воинский учет, прохождением призывной комиссии, медосмотра и т. п.

Основание для издания этого приказа — повестка из военкомата.

Приведем образец такого приказа.

Теперь — важный вопрос: как исчислять средний заработок за дни, когда работник посещал военкомат, проходил медосмотр и лечение в медучреждении? Делайте это в соответствии с п. 2 Порядка № 100 исходя из выплат за последние два календарных месяца работы, предшествующих событию, с которым связана соответствующая выплата.

В рассматриваемой ситуации таким событием будет день посещения работником военкомата (день прохождения медобследования/дата начала лечения). Подробнее о порядке исчисления среднего заработка читайте на с. 19.

Начисленные суммы выплачивайте за счет собственных средств. Ни на какие компенсации этих выплат из бюджета не рассчитывайте — они просто не предусмотрены.

В Табеле учета использования рабочего времени (типовая форма № П-5, утвержденная приказом № 489) «военкоматовские» дни отражайте с помощью буквенного кода «ІН» или цифрового кода «22» — другое неотработанное время, предусмотренное законодательством.

Смотрите не начисляйте работнику, который предоставил вам справки из медучреждения, подтверждающие прохождение им лечения по направлению военно-врачебной комиссии, больничные!

Такие справки не дают на это права. Основанием для начисления больничных является только должным образом оформленный листок нетрудоспособности.

Предположим, по результатам медосмотра работника признали годным к военной службе и вручили ему соответствующую повестку о призыве на срочную военную службу. Каковы действия предприятия в этом случае? Сейчас узнаем.

Если работника призвали на срочную военную службу

По общему правилу, установленному п. 3 ч. 1 ст. 36 КЗоТ, призыв или поступление работника на военную службу, направление на альтернативную (невоенную) службу являются основанием для прекращения с ним трудового договора.

Однако в отдельных случаях за работником-военнослужащим сохраняются место работы, должность и средний заработок. Что это за случаи? Они перечислены в ч. 3 и 4 ст. 119 КЗоТ.

В частности, ч. 3 ст. 119 КЗоТ обязывает работодателя сохранять место работы, должность и средний заработок за работниками, которые призваны на срочную военную службу во время действия особого периода.

Об этом же говорит и ч. 2 ст. 39 Закона № 2232. Вас интересует: как долго сохранять за срочником место работы, должность и средний заработок?

Со дня начала прохождения военной службы (отправки в воинскую часть с областного сборного пункта*) до окончания особого периода или до дня фактической демобилизации

* П. 1 ч. 1 ст. 24 Закона № 2232.

Когда такой особый период закончится, эти гарантии прекратятся.

Но действует ли особый период сейчас? Ведь военнослужащих шестой волны мобилизации должны были отправить в запас в октябре этого года. После этого мобилизованных в армии больше не останется.

Минобороны уверено, что особый период все еще действует. В своих письмах от 18.10.2016 г. № 322/2/6917 и от 20.10.2016 г. № 316/1/906 это ведомство сообщает следующее. Учитывая содержание мероприятий по мобилизации и демобилизации, определенных Законом № 3543, с окончанием мобилизационных мероприятий особый период, который наступил в Украине с момента объявления Указа Президента Украины «О частичной мобилизации» от 17.03.2014 г. № 303/2014, не прекратился — его отмена будет проведена отдельным Указом Президента Украины «О демобилизации» после стабилизации обстановки на востоке Украины.

Ну а раз в Украине особый период продолжает действовать (его никто не отменял), работодатели по-прежнему обязаны сохранять место работы, должность и средний заработок за работниками, которые призваны на срочную военную службу, до тех пор, пока-таки не окончится особый период или до дня фактической демобилизации ребят.

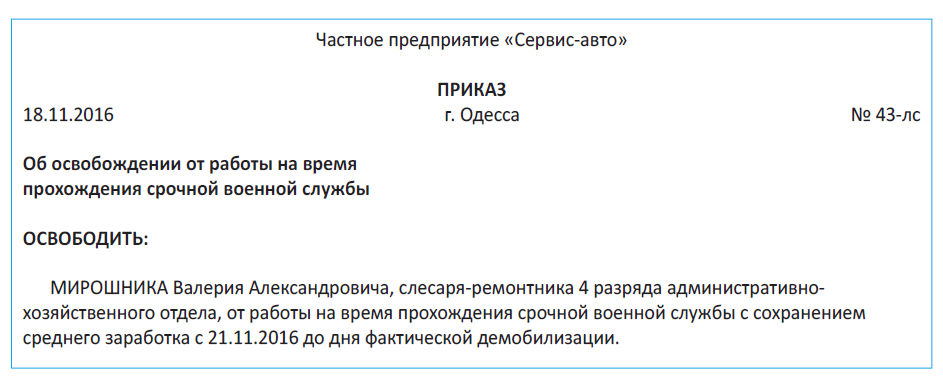

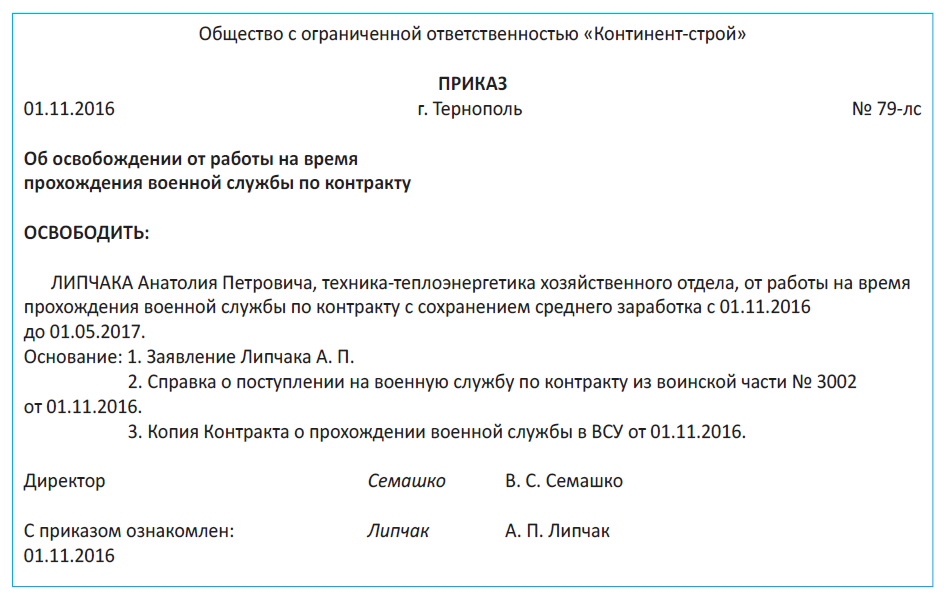

Понятно, что перед тем, как проводить работника в армию, вам следует издать приказ об освобождении его от работы на время прохождения им срочной военной службы. Основание для издания такого приказа — заявление работника и повестка по форме, приведенной в приложении 18 к Положению № 352.

Приведем образец такого приказа.

Важно! Пакет гарантий, предусмотренных ч. 3 ст. 119 КЗоТ, должны предоставлять призывникам не только предприятия, учреждения и организации, но также фермерские хозяйства, сельхозкооперативы и физлица-предприниматели. То есть никто из перечисленных категорий работодателей не вправе уволить работника, призванного на срочную службу, на основании п. 3 ч. 1 ст. 36 КЗоТ.

А что, если работник, которого призвали на срочную военную службу, работал у вас по срочному трудовому договору? Можно ли уволить его?

Вообще-то, пока срочный трудовой договор с работником действует, на него распространяются все льготы и гарантии, установленные ст. 119 КЗоТ и ст. 39 Закона № 2232. Но вот в последний день действия этого договора вы вправе уволить работника на основании п. 2 ч. 1 ст. 36 КЗоТ. Это подтверждает и Минсоцполитики в письме от 05.12.2014 г. № 520/06/186-14.

В таком случае в трудовой книжке работника вы сделаете стандартную запись: «Уволен в связи с окончанием срока действия трудового договора, п. 2 ч. 1 ст. 36 КЗоТ».

Средний заработок срочнику рассчитывайте в соответствии с Порядком № 100. Исходите при этом из выплат за последние 2 календарных месяца, предшествующих месяцу, в котором работника призвали на военную службу.

Имейте в виду: начисленные «солдату предприятия» суммы вам придется выплачивать за счет собственных средств без их последующей компенсации из бюджета. К сожалению, такая компенсация с 1 января 2016 года больше не предусмотрена (ст. 119 КЗоТ).

В Табеле учета использования рабочего времени дни прохождения работником срочной военной службы отражайте с помощью буквенного кода «ІН» или цифрового кода «22» — другое неотработанное время, предусмотренное законодательством.

Интересно, а как обстоят дела с ребятами, которые решили пойти служить по контракту? Давайте разбираться.

Если работник решил служить по контракту

Работники, которые пошли служить по контракту, конечно, тоже большие молодцы и, безусловно, достойны всяческих льгот и социальных гарантий. Но давайте посмотрим, что для них «нагарантировал» законодатель.

Работодатель обязан сохранять место работы, должность и средний заработок (ч. 3 ст. 119 КЗоТ, ч. 2 ст. 39 Закона № 2232) за «солдатами предприятия», которые были приняты на военную службу по контракту в случае:

— возникновения кризисной ситуации, угрожающей национальной безопасности;

— объявления решения о проведении мобилизации и (или) введения военного положения.

Кризисная ситуация возникла на востоке нашей страны в апреле 2014 года и существует до сих пор

На это прямо указано в письме Минобороны от 18.10.2016 г. № 322/2/6917.

Следовательно, если работник принял решение идти служить по контракту, работодатель обязан сохранять за ним место работы, должность и средний заработок. Как долго? До окончания особого периода или до объявления решения о демобилизации (ч. 3 ст. 119 КЗоТ, ч. 2 ст. 39 Закона № 2232).

Ясно, что без приказа об освобождении работника от работы на время прохождения военной службы по контракту здесь не обойтись. Приведем его образец на с. 16. При этом предположим, что контракт работник заключил на 6 месяцев.

Уточним, что для контрактников началом прохождения военной службы считается день зачисления их в списки личного состава воинской части (п. 2 ч. 1 ст. 24 Закона № 2232).

Дни прохождения работниками-контрактниками военной службы в Табеле учета использования рабочего времени отражайте с помощью буквенного кода «ІН» или цифрового кода «22» — другое неотработанное время, предусмотренное законодательством.

Ну вот, теперь вы знаете, как вести себя с «солдатами предприятия». А как быть с оплатой времени их службы? Об этом вам расскажем в нашем следующем материале.

Выводы

- На время, которое необходимо для решения вопросов в военкомате, работник освобождается от работы, за ним сохраняются место работы, должность и средняя зарплата.

- Минобороны уверено, что особый период в Украине все еще действует.

- Гарантии, предусмотренные ч. 3 ст. 119 КЗоТ, должны предоставлять призывникам не только предприятия, но и физл ца-предприниматели.

- За работниками, которые приняты на военную службу по контракту, работодатели сохраняют место работы, должность и средний заработок.

Средний заработок бойца: облагаем и выплачиваем

Работника призвали на срочную военную службу или он поступил на военную службу по контракту. Обязан ли работодатель сохранять за ним средний заработок? Если да, то как и кому его выплачивать, ведь работник «там», а работодатель «тут» ☺? Нужно ли облагать сумму «военного» среднего заработка НДФЛ, ВС и ЕСВ? Как отражать в отчетности? Ответы на эти и другие вопросы вы найдете в этом материале.

Лилия Ушакова, эксперт по вопросам оплаты труда

О заработке

Здесь пока все железобетонно. Работодатели обязаны сохранять не только место работы, должность но и средний заработок за работниками, которые:

а) призваны на срочную военную службу;

б) приняты на военную службу по контракту в случае возникновения кризисной ситуации, угрожающей национальной безопасности, объявления решения о проведении мобилизации, введения военного положения;

в) были призваны во время мобилизации, на особый период, подлежали увольнению с военной службы в связи с объявлением демобилизации, но продолжили военную службу по контракту.

Как долго сохранять? За работниками, указанными выше в пп. «а» и «б», — до окончания особого периода или до дня их фактической демобилизации.

За теми, кто указан в п. «в», — на срок до окончания контракта.

Но если такие лица во время прохождения военной службы:

— получили ранения (другие повреждения здоровья) и находятся на лечении в медицинских учреждениях — средний заработок сохраняйте до дня, следующего за днем их постановки на воинский учет в военкомате после их увольнения с военной службы в случае окончания ими лечения в медицинских учреждениях независимо от срока лечения;

— попали в плен или были признаны безвестно отсутствующими — сохраняйте до дня, следующего за днем их постановки на воинский учет в военкомате после их увольнения с военной службы в случае возвращения из плена, появления их после признания безвестно отсутствующими или до дня объявления судом их умершими.

Имейте в виду:

средний заработок, начисленный «солдатам предприятия» за период с 01.01.2016 г., работодатели выплачивают за счет собственных средств

О том, как его рассчитать, мы с вами поговорим на с. 19. А как выплачивать «военный» средний заработок? Так же, как и обычную зарплату, т. е. в сроки, установленные в коллективном договоре с учетом требований ст. 115 КЗоТ для ее выплаты:

во-первых, в рабочие дни;

во-вторых, не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней;

в-третьих, не позднее 7 дней после окончания периода, за который осуществляется выплата.

Хорошо, если у работника есть личная платежная карточка. Тогда проблем с выплатой нет. А как быть, если такой карточкой он не обзавелся? Вопрос будет решен, если этот работник выдаст другому лицу доверенность на получение причитающейся ему зарплаты. А если доверенности нет? Ничего страшного. Как и другим работникам, рассчитывайте «солдату предприятия» суммы аванса и зарплаты, получайте их в банке, приходуйте в кассе предприятия, а затем по истечении трех рабочих дней неполученные суммы зарплаты депонируйте (сдавайте в банк). Так вы избежите штрафов за нарушение установленных сроков выплаты зарплаты (на предприятие — штраф в размере 3 минзарплат по ст. 265 КЗоТ, на должностных лиц — админштраф от 510 до 1700 грн. по ст. 41 КоАП).

Когда придет ваш вояка навестить родное предприятие, тогда и выдадите ему накопившуюся сумму.

Но давайте пока выплату оставим в стороне и поговорим о налогообложении «военной» средней зарплаты.

О налогах, сборах, взносах

НДФЛ. «Военную» среднюю зарплату облагайте НДФЛ в общем порядке. Однако учтите: если ваш «солдат предприятия» в отчетном месяце получал доходы в виде денежного (имущественного, вещевого) обеспечения военнослужащих, выплачиваемого из бюджета, он права на НСЛ* не имеет (п.п. 169.2.3 НКУ).

* Налоговая социальная льгота.

НСЛ не может быть применена к зарплате, которую работник получает одновременно с денежным (имущественным, вещевым) обеспечением военнослужащих из бюджета

В Налоговом расчете «военную» среднюю зарплату отражайте с признаком дохода «101».

ВС. Нужно ли работодателям удерживать с суммы «военной» средней зарплаты военный сбор?

Да, нужно.

Дело в том, что освобождение от уплаты ВС, установленное п.п. 1.7 п. 161 подразд. 10 разд. XX НКУ временно (на время проведения АТО), действует в отношении доходов в виде денежного обеспечения лиц, перечисленных в этом подпункте.

Работодатели выплачивают своим «солдатам предприятия» средний заработок, а не денежное обеспечение. Поэтому обязаны облагать его ВС.

ЕСВ. Средний заработок «солдат предприятия» включайте в базу начисления ЕСВ. Причем, если призванный/поступивший на военную службу работник трудоустроен по основному месту работы, соблюдайте требование об уплате ЕСВ с минзарплаты.

Другими словами, если средний заработок такого работника ниже минималки, рассчитывайте дополнительную базу начисления ЕСВ и уплачивайте с нее ЕСВ. Никаких исключений здесь нет.

В таблице 6 Отчета по ЕСВ (форма № Д4) средний заработок «солдат предприятия» отражайте с кодом застрахованного лица «47» в графе 9.

Как видите, несмотря на то, что работник ушел служить, в части выплаты и налогообложения причитающегося ему заработка ничего не меняется. Единственное исключение — НСЛ. Получая из бюджета денежное (имущественное, вещевое) обеспечение военнослужащего, работник теряет право на льготу.

А дальше что? Дальше — выводы ☺.

Выводы

- Работодатели обязаны сохранять не только место работы, должность, но и средний заработок за работниками, призванными на срочную военную службу или принятыми на военную службу по контракту.

- «Военный» средний заработок необходимо выплачивать в сроки, установленные в коллективном договоре для выпла ы зарплаты.

- «Военный» средний заработок облагайте НДФЛ, ВС и ЕСВ в общем порядке.

Как рассчитать среднюю зарплату? Да запросто!

Вы уже знаете, что и «партизанам», и «солдатам предприятия» работодатель обязан сохранять место работы, должность и средний заработок, пока они выполняют свой гражданский долг — находятся на сборах или проходят военную службу. Но как рассчитать средний заработок? Об этом мы с вами сейчас и поговорим.

Лилия Ушакова, эксперт по вопросам оплаты труда

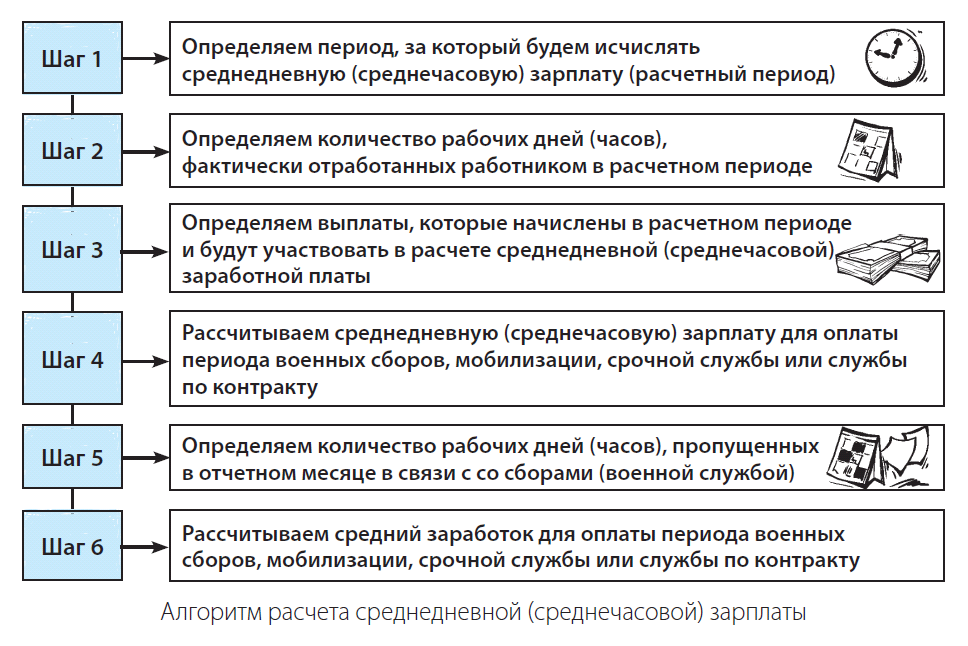

Что нам нужно знать, чтобы верно рассчитать сумму среднего заработка «партизану» или «солдату предприятия»? Конечно же, сумму среднедневной (среднечасовой) зарплаты и количество дней (часов), пропущенных им в связи с исполнением гражданского долга. Разобраться с механизмом определения среднедневной (среднечасовой) зарплаты для оплаты периода «военных дел» нам с вами поможет Порядок № 100. А чтоб уже совсем все было предельно ясно, воспользуемся следующим алгоритмом.

Ну что, пройдем этот путь вместе?

Шаги 1 и 2. Расчетный период и количество отработанных дней (часов)

В общем случае среднюю зарплату рассчитываем исходя из выплат за последние 2 календарных месяца работы, предшествующих событию, с которым связана выплата. В нашей ситуации такое событие — это начало прохождения военной службы. Отметим, что началом военной службы считают (см. пп. 1 и 2 ч. 1 ст. 24 Закона № 2232):

— день отправления в воинскую часть с областного сборного пункта — для граждан, призванных на срочную военную службу;

— день зачисления в списки личного состава воинской части (военного учебного заведения, учреждения и т. п.) — для граждан, принятых на военную службу по контракту, в том числе военнообязанных, проходящих сборы, и резервистов во время мобилизации.

Время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично, исключаем из расчетного периода.

Пример 1. Работник трудится на предприятии с 2012 года. В ноябре 2016 года он был принят на военную службу по контракту. Расчетный период для исчисления среднедневной зарплаты: сентябрь — октябрь 2016 года. Месяцы, вошедшие в расчетный период, отработаны полностью.

Расчет средней зарплаты производим исходя из выплат (о них мы поговорим ниже) за сентябрь и октябрь 2016 года.

Пример 2. Используя условия примера 1, допустим, что с 1 по 7 сентября работник болел, а с 3 по 27 октября 2016 года находился в ежегодном отпуске. На предприятии установлена пятидневная рабочая неделя с двумя выходными днями: суббота и воскресенье.

Расчет средней зарплаты производим исходя из выплат за отработанные дни сентября и октября 2016 года, т. е. за период с 8 по 30 сентября и с 28 по 31 октября 2016 года.

А как быть если на протяжении последних двух месяцев работник не работал (например, болел или был в отпуске)?

В этом случае среднюю зарплату исчисляем исходя из выплат за предыдущие два месяца работы.

Пример 3. Работник, который был в отпуске с 11 июля по 31 октября 2016 года, в ноябре поступил на военную службу по контракту и был отправлен в воинскую часть.

В сентября и октябре 2016 года работник не отработал ни одного дня, поскольку находился в отпуске. Следовательно, расчет средней зарплаты для оплаты периода службы производим исходя из выплат, начисленных за отработанные дни июля и августа 2016 года. Но и в августе работник был в отпуске и не работал. Поэтому этот месяц мы также исключаем из расчетного периода.

Таким образом, расчет средней зарплаты будем производить исходя из выплат, начисленных за период с 1 по 10 июля 2016 года.

Если же и на протяжении этих месяцев работник не отработал ни одного рабочего дня не по своей вине, расчет средней заработной платы производим исходя из установленных ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Теперь поговорим о вновь принятых работниках.

Если у таких работников перед отъездом на сборы (военную службу) есть дни, фактически отработанные:

— в двух календарных месяцах, предшествующих месяцу отъезда, то им среднедневную (среднечасовую) зарплату исчисляем исходя из выплат, начисленных в таких двух месяцах;

— только в месяце, предшествующем месяцу отъезда, и/или в месяце отъезда — среднедневную (среднечасовую) зарплату исчисляем исходя из выплат за фактически отработанное время (см. письмо Минсоцполитики от 08.11.2016 г. № 1537/13/84-16).

Пример 4. Работник был принят на работу 19 сентября 2016 года, а в ноябре его призвали на срочную военную службу и отправили в воинскую часть.

Расчет средней зарплаты производим исходя из выплат, начисленных за период с 19 сентября по 31 октября 2016 года включительно.

Пример 5. Работник был принят на работу 11 октября 2016 года, а 28 ноября он поступил на военную службу по контракту.

Расчет средней зарплаты производим исходя из выплат за фактически отработанное время, т. е. из выплат за период с 11 октября по 27 ноября 2016 года включительно.

Пример 6. Работник был принят на работу 22 ноября 2016 года, а 28 ноября его призвали на срочную военную службу и отправили в воинскую часть.

Расчет средней зарплаты производим исходя из выплат за фактически отработанное время, т. е. из выплат, начисленных за период с 22 по 27 ноября 2016 года включительно.

Расчетный период определен? Подсчитываем количество рабочих дней (часов), фактически отработанных работником в этом периоде, и идем дальше!

Шаг 3. Выплаты в расчете

Перечень выплат, которые можно включать в расчет среднедневной (среднечасовой) заработной платы, приведен в п. 3 Порядка № 100. Не участвуют в расчете средней заработной платы выплаты:

— перечисленные в п. 4 Порядка № 100;

— начисленные за время, в течение которого сохранялся средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпуска, командировки и т. д.) (абзац второй п. 4 Порядка № 100);

— начисленные в связи с временной нетрудоспособностью (абзац второй п. 4 Порядка № 100).

Пример 7. Работник призван на военные сборы в ноябре 2016 года. В расчетном периоде (сентябрь и октябрь 2016 года) ему были начислены заработная плата за фактически отработанные дни в сумме 10000 грн. и отпускные за дни ежегодного отпуска, приходящегося на сентябрь 2016 года, — 800 грн. и больничные за дни нетрудоспособности в октябре 2016 года — 1000 грн.

В расчете среднедневной заработной платы будет принимать участие только сумма заработной платы (10000 грн.). Отпускные и больничные из расчета исключаем.

Все выплаты включаем в расчет среднедневной заработной платы в том раз ере, в котором они были начислен

Исключение (см. абзацы первый и второй п. 3 Порядка № 100):

— квартальные премии, а также премии, начисленные за более длительный промежуток времени.

Их включают в заработок в части, соответствующей количеству месяцев в расчетном периоде;

— единоразовое вознаграждение по итогам работы за год и за выслугу лет, начисленное в текущем году за предыдущий календарный год*. Его сумму распределяют прибавляя к заработку каждого месяца расчетного периода 1/12 вознаграждения;

* Заметьте: если единоразовое вознаграждение по итогам работы за год и за выслугу лет было начислено в текущем году за текущий календарный год, то оно не принимает участие в расчете среднедневной зарплаты.

— премии (месячные, квартальные и т. д.), вознаграждения и другие поощрительные выплаты, если рабочие дни в расчетном периоде отработаны не полностью. В этом случае такие выплаты учитывают пропорционально времени, отработанному в расчетном периоде. Однако если месячные премии выплачивают месяц в месяц и они уже исчислены пропорционально отработанному времени, то их суммы включают в заработок в фактически начисленном размере (см. письмо Минсоцполитики от 18.04.2012 г. № 283/13/155-12).

Пример 8. Работник поступил на военную службу по контракту в ноябре 2016 года. Расчетный период: сентябрь — октябрь 2016 года. Месяцы, вошедшие в расчетный период, отработаны работником полностью. В сентябре 2016 года ему была начислена квартальная премия в размере 1200 грн.

Работником были отработаны все рабочие дни по графику работы предприятия. Поэтому при расчете средней заработной платы квартальную премию учитываем путем прибавления к заработку за каждый месяц расчетного периода 1/3 ее суммы. То есть к заработку за сентябрь прибавляем 400 грн. (1200 грн. х 1/3), к заработку за октябрь — также 400 грн.

Пример 9. Используя условия примера 8, допустим, что работник с 10 по 15 октября 2016 года находился на больничном. Сентябрь был отработан работником полностью. Общее количество рабочих дней за расчетный период по норме составляет 42 рабочих дня. Фактически в расчетном периоде работник отработал 38 рабочих дней. В сентябре 2016 года работнику была начислена квартальная премия в размере 1200 грн.

Распределим квартальную премию по месяцам расчетного периода:

1200 грн. : 3 мес. = 400 грн.

Рабочие дни в расчетном периоде были отработаны работником не полностью. Поэтому распределенные суммы квартальной премии должны быть включены в расчет средней зарплаты пропорционально отработанному в расчетном периоде времени.

Таким образом, общая сумма премии, включаемая в расчет средней зарплаты, составит:

(400 + 400) : 42 х 38 = 723,81 (грн.).

Важно! Минсоцполитики настаивает, что при расчете средней зарплаты

только премии включают в зарплату того месяца, на который они приходятся согласно расчетной ведомости по заработной плате

Все остальные выплаты должны учитываться в тех месяцах, за которые они были начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/8111). Следовательно, при расчете средней зарплаты для определения суммы «военных» выплат доначисленную и/или сторнированную зарплату относим к тем месяцам, за которые проводилась корректировка (в которых была допущена ошибка).

Шаг 4. Среднедневная (среднечасовая) зарплата

При расчете среднедневной (среднечасовой) зарплаты для оплаты периода военных сборов (военной службы) работника воспользуемся формулой:

ЗПдн/ч = ЗПф : РДф,

где ЗПдн/ч — среднедневная (среднечасовая) заработная плата;

ЗПф — сумма заработной платы за фактически отработанные в течение расчетного периода рабочие дни (часы);

РДф — количество рабочих дней (часов), фактически отработанных в расчетном периоде.

Также отметим, что при исчислении среднего заработка во всех случаях его сохранения необходимо соблюдать требования п. 10 Порядка № 100. Этой нормой установлена обязанность проводить корректировку средней заработной платы, если в расчетном периоде повышались тарифные ставки (оклады).

Пример 10. Работник призван на военные сборы с 14 ноября 2016 года. Месяцы расчетного периода (сентябрь-октябрь) были отработаны им полностью. Количество фактически отработанных дней в расчетном периоде — 42. В сентябре ему были начислены заработная плата за фактически отработанное время в сумме 5000 грн., премия за сентябрь — 500 грн. и была сторнирована излишне начисленная в августе 2016 года зарплата в сумме 800 грн. За октябрь работнику начислили заработную плату в сумме 5000 грн. и премию — 500 грн.

При расчете средней зарплаты не учитываем сумму сторнированной зарплаты (800 грн.) Сумма выплат, участвующих в расчете, составляет:

5000 х 2 + 500 х 2 = 11000 (грн.).

Среднедневная зарплата равна:

11000 : 42 = 261,90 (грн.).

Допустим, что в ноябре работник не отработал в связи со сборами 13 рабочих дней. Тогда сумма среднего заработка, которая будет начислена ему за такие дни, составит:

261,90 х 13 = 3404,70 (грн.).

Последние шаги, и вот он — финиш

Среднедневная зарплата рассчитана. Осталось подсчитать общее количество рабочих дней (часов), пропущенных работником в отчетном месяце в связи с военными сборами (военной службой), и начислить за такие дни (часы) среднедневную (среднечасовую) зарплату.

Прошел следующий месяц, а работник все еще на сборах (военной службе)? Берете ранее рассчитанную сумму среднедневной (среднечасовой) зарплаты, снова подсчитываете количество неотработанных рабочих дней (часов) в отчетном месяце, перемножаете полученные величины и находите сумму среднего заработка за такой месяц.

Важно! Среднедневную (среднечасовую) зарплату рассчитываете один раз! Ежемесячно ее пересчитывать не нужно. Но, если в периоде, за который сохраняется средний заработок, на предприятии повышались тарифные ставки (оклады), среднедневную (среднечасовую) зарплату нужно будет откорректировать на коэффициент повышения.

Подведем итоги?

Выводы

- В общем случае среднедневную (среднечасовую) зарплату рассчитываем исходя из выплат за последние 2 календарных месяца работы, предшествующих началу прохождения военной службы.

- Средний заработок за период военной службы (проведения сборов) находим умножив среднедневной (среднечасовой) заработок на число рабочих дней (часов), которые не отработаны работником в отчетном месяце в связи с военной службой (сборами)

Хотите вернуть ЕСВ? Трудоустройте безработного бойца АТО

Среди бухгалтеров ширятся слухи: если трудоустроить ребят, принимавших участие в АТО, тебе компенсируют часть ЕСВ. Так ли это и сколько компенсируют? Разберемся!

Инесса Боярчук, эксперт по вопросам оплаты труда

Безработица — головная боль нашего государства. И это не пустые слова и не предвыборный лозунг. Хочешь — не хочешь, а бороться с безработицей приходится.

Именно поэтому наши законодатели придумывают всякие «заманухи» для работодателей, сподвигая их создавать новые рабочие места. Одна из них — «трудоустрой бойца АТО на новое рабочее место и получи компенсацию ЕСВ, начисленного на его зарплату».

Мы вас заинтересовали? Тогда, если вы не бюджетное учреждение — милости просим к нашему шалашу! Почему мы обошли стороной бюджетников? Просто они получить такую компенсацию, увы, не смогут (п. 1 Порядка № 347 и п. 3 Порядка № 153).

На чем стоит «обіцянка»?

Все дело в том, что 30.08.2016 г. вступил в силу Закон № 1436. Им был расширен перечень категорий лиц, которые имеют дополнительные гарантии в содействии трудоустройству. Такой перечень приведен в ч. 1 ст. 14 Закона о занятости. С названной даты в нем указаны и участники боевых действий, перечисленные в пп. 19 и 20 ч. 1 ст. 6 Закона № 3551*. Для удобства будем называть их бойцы АТО.

* Закон Украины «О статусе ветеранов войны, гарантиях их социальной защиты» от 22.10.93 г. № 3551-XII.

Так вот, если вы (1) создадите новое рабочее место и (2) трудоустроите на него сроком не менее чем на два года по направлению центра занятости лицо с допгарантиями в трудоустройстве (участника боевых действий АТОшника), которому был присвоен статус безработного, то можете рассчитывать на компенсацию ЕСВ, начисленного на зарплату такого работника за соответствующий месяц.

Таким образом, о компенсации ЕСВ стоит задуматься, если боец АТО:

во-первых, имеет статус безработного;

во-вторых, трудоустроен к вам по направлению центра занятости, а не самостоятельно нашел себе работодателя;

в-третьих, принят на новое рабочее место не менее чем на два года.

Как сказать центру занятости, что вы хотите трудоустроить именно бойца АТО?

Хочу трудоустроить!

Если предприятие мечтает трудоустроить на новое рабочее место безработного бойца АТО, ему следует подать в центр занятости Информацию о спросе на рабочую силу (вакансиях) (форма № 3-ПН, утвержденная приказом Минсоцполитики от 31.05.2013 г. № 316). Заметьте: эта форма № 3-ПН в том виде, в котором она действует сегодня, не позволяет указать в п. 4 разд. II, что вы хотите трудоустроить именно бойца АТО. Как быть?

Считаем, что в данном случае категорию лица, которое вы желаете трудоустроить, можно вписать в п. 3 разд. II формы, после того как укажете общее количество лиц с допгарантиями, которых хотите трудоустроить. Это согласуется с положениями п.п. 3.1.3 Порядка № 316.

Имейте в виду: форму № 3-ПН подают не позднее 10 рабочих дней с даты открытия вакансии (п. 2.1 Порядка № 316). Ею могут быть:

— следующий рабочий день после создания рабочего места;

— следующий рабочий день после прекращения трудовых отношений с работником, рабочее место которого стало вакантным;

— дата, начиная с которой может быть заключен трудовой договор с наемным работником.

А «на закуску» еще одна важная информация о форме № 3-ПН. Возможно, с 1 января 2017 года она будет изменена. Проект изменений в Порядок № 316 и форму № 3-ПН выложен для всеобщего обсуждения на сайте Минсоцполитики: http://www.mlsp.gov.ua.

С формами разобрались ☺. Но что следует понимать под новым рабочим местом?

Новое или не очень?

Для ответа на вопрос о «новом рабочем месте» заглянем в Закон о занятости и Порядок № 347.

Новое рабочее место — это место, которое создано в результате:

— образования нового субъекта хозяйствования (кроме тех, которые созданы путем прекращения).

Заметьте: в этом случае рабочее место будет считаться новым в течение 12 месяцев с момента создания самого субъекта хозяйствования;

— модернизации или изменения технологии производства, требующих новых знаний, навыков и умений работника;

— увеличения штатной численности работников при условии отсутствия уменьшения среднемесячной численности за предыдущие 12 месяцев. При этом Порядок № 347 уточняет, что в этом случае созданием нового рабочего места считается:

а) для юридических лиц — увеличение состава работников, работающих по трудовым договорам, в сравнении с предыдущим отчетным периодом, при условии, что количество вакансий остается неизменным или увеличивается;

б) для предпринимателей и независимых профессионалов — увеличение численности наемных работников, работающих на условиях зарегистрированных трудовых договоров (за исключением срочных).

Как выяснить, уменьшалась или нет среднемесячная численность работников? Сравните среднеучетную численность за месяц, в котором создано новое рабочее место, со средним значением среднеучетной численности работников за 12 месяцев, предшествующих месяцу его создания.

А как выполнить условие о трудоустройстве на два года? Ведь всякое может случиться…

Долго ли, коротко ли…

Действительно, одним из существенных условий получения компенсации ЕСВ является условие трудоустройства бойцов АТО не менее чем на два года.

Увольнение до истечения указанного срока по инициативе работодателя или соглашению сторон приведет к потере прав на компенсацию ЕСВ

Об увольнении работника работодатель обязан уведомить центр занятости в течение 5 дней. Причем возмещенные ранее суммы ЕСВ нужно будет вернуть.

Но! Ситуацию можно спасти, если трудоустроить на место уволенного бойца по направлению центра занятости нового работника, который также относится к лицам, имеющим допгарантии в трудоустройстве. Причем не обязательно, чтобы он также был бойцом АТО. Это может быть, например, один из родителей, который содержит ребенка в возрасте до 6 лет. В этом случае продолжительность выплаты компенсации и срок трудоустройства исчисляются суммарно.

Ну как, вы все еще не передумали возвращать ЕСВ? Тогда давайте поговорим о механизме получения компенсации ЕСВ.

Что делать, чтобы получить

Итак, боец АТО трудоустроен по направлению центра занятости на новое рабочее место. Для получения компенсации ЕСВ его работодатель в течение 2 месяцев со дня трудоустройства безработного подает в центр занятости:

1) заявление на компенсацию расходов на уплату ЕСВ, начисленного на зарплату лица, имеющего допгарантии в трудоустройстве. Его составляют в произвольной форме;

2) справку по форме, приведенной в приложении к Порядку № 347.

Далее центр занятости:

— сверится с информацией о трудоустройстве лица на новое рабочее место, приведенной в отчете по ЕСВ;

— проверит отсутствие задолженности по уплате ЕСВ и вносов на общеобязательное пенсионное страхование (уплачивались до 01.01.2011 г.);

— удостоверится, что работодатель не является банкротом и против него не возбуждено дело о банкротстве.

Если все в порядке, центр занятости в течение пяти рабочих дней примет решение о выплате компенсации работодателю.

Компенсацию выплачивают в течение 1 года.

Точка отсчета — день приема бойца АТО на работу.

Размер компенсации равен сумме фактически понесенных работодателем расходов на уплату ЕСВ, начисленного на зарплату бойца АТО.

Теперь расскажем вам еще об одном «бонусе» трудоустройства бойца АТО.

Еще один «плюс»

Выше мы с вами уже говорили о том, что с 30.08.2016 г. в перечне категорий лиц , которые имеют дополнительные гарантии в содействии трудоустройству (ч. 1 ст. 14 Закона о занятости), «красуются» и участники боевых действий, перечисленные в пп. 19 и 20 ч. 1 ст. 6 Закона № 3551.

Для трудоустройства таких лиц с допгарантиями (кроме инвалидов, не достигших пенсионного возраста, установленного ст. 26 Закона № 1058) предприятиям с численностью штатных работников свыше 20 человек установлена квота (далее — трудовая квота).

Ее размер равен 5 % среднеучетной численности штатных работников за предыдущий календарный год

Получается, что с 30.08.2016 г. в счет выполнения трудовой квоты вы можете засчитать и работающих у вас на условиях полной занятости участников боевых действий — АТОшников ☺.

Правда, вот с документами, которые должны быть у работодателя, как подтверждение того, что эти работники действительно относятся к неконкурентоспособным на рынке труда, пока загвоздка. Минсоцполитики все еще не внесло соответствующие дополнения в Порядок № 271*. Пока же рекомендуем получить у участников боевых действий — АТОшников копию соответствующего удостоверения.

* Порядок предоставления работодателями территориальным органам Государственной службы занятости информации о занятости и трудоустройстве граждан, имеющих дополнительные гарантии в содействии трудоустройству, утвержденный приказом Минсоцполитики от 16.05.2013 г. № 271.

Внимание! О трудоустройстве неконкурентоспособных на рынке труда граждан нужно будет проинформировать центр занятости не позднее 1 февраля года, следующего за отчетным.

Важно! Непосредственно за невыполнение квоты ответственность не предусмотрена. Но Законом о занятости предусмотрен штраф за необоснованные отказы в трудоустройстве неконкурентоспособных на рынке труда граждан в случае невыполнения квоты в течение года. Каков размер штрафа? Он равен двукратному размеру минзарплаты, установленной на момент выявления нарушения (ч. 2 ст. 53 Закона о занятости). Штраф налагают должностные лица Гоструда, а уплачивают его в «безработный» Фонд.

Для выполнения квоты работодатели трудоустраивают неконкурентоспособных граждан самостоятельно или с помощью центров занятости.

Как отразить в учете?

Компенсация «безработным» Фондом расходов на уплату сумм ЕСВ, начисляемых предприятием на заработную плату трудоустроенного бойца АТО, — это целевое финансирование. Учет таких сумм ведем на субсчете 482 «Средства из бюджета и государственных целевых фондов». Это устоявшийся, традиционный подход. Впрочем, такие суммы можно отражать и без применения счета 48, ведь средства поступают после их расходования, а значит, их надо признавать дебиторской задолженностью с одновременным признанием дохода (п. 19 П(С)БУ 15).

Суммы начисленного ЕСВ отражаем проводкой Дт 91 (15, 23, 24, 92, 93, 94) — Кт 651. Одновременно с начислением расходов по дебету счета 91 (15, 23,

24, 92, 93, 94) отражаем задолженность Фонда по возмещению расходов записью Дт 378 — Кт 482 и начисление дохода записью: Дт 482 — Кт 718. В отличие от компенсации средней зарплаты «партизан», при компенсации ЕСВ есть уверенность в том, что средства будут получены. Поэтому доход отражаем, не дожидаясь поступления средств.

Пример. Работодатель трудоустроил по направлению центра занятости бойца АТО на должность экономиста. Оклад работника — 10000,00 грн. (НДФЛ — 1800,00 грн., ВС — 150,00 грн., ЕСВ — 2200 грн.). Документы для получения компенсации ЕСВ, начисленного на зарплату такого работника, были своевременно поданы в «безработный» Фонд. Компенсация перечислена Фондом предприятию.

Бухгалтерский учет компенсации ЕСВ

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Начислена заработная плата бойцу АТО | 92 | 661 | 10 000 |

| 2 | Начислен ЕСВ на заработную плату трудоустроенного бойца АТО | 92 | 651 | 2 200 |

| 3 | Отражена задолженность «безработного» Фонда по возмещению расходов | 378 | 482* | 2 200 |

| 4 | Признан доход в сумме компенсации | 482 | 718 | 2 200 |

| 5 | Удержан НДФЛ | 661 | 641/НДФЛ | 1800 |

| 6 | Удержан ВС | 661 | 642/ВС | 150 |

| 7 | Выплачена зарплата** | 661 | 311 | 8050 |

| 8 | Получена компенсация от «безработного» Фонда | 311 | 378 | 2 200 |

| 9 | Отнесен доход на финансовый результат | 718 | 791 | 2200 |

| 10 | Списаны расходы на финансовый результат | 791 | 92 | 12200 |

| * Здесь мы используем традиционный подход. ** Мы знаем, что зарплату нужно выплачивать два раза в месяц. Но для упрощения примера предположим, что аванс работнику не выплачивался. | ||||

Выводы

- Участники боевых действий АТО включены в перечень лиц, имеющих дополнительные гарантии в содействии трудоустройству с 30.08.2016 г.

- Если вы создадите новое рабочее место и трудоустроите на него из центра занятости бойца АТО, то можете рассчитывать на компенсацию ЕСВ, начи ленного на зарплату этого работника.

- С 30.08.2016 г. в счет выполнения трудовой квоты вы можете засчитать работающих у вас на условиях полной занятости участников боевых действий — АТОшников.

Рассчитываем среднюю зарплату… А куда девать период службы?

Стандартная ситуация: «солдат предприятия», отслужив положенное, вернулся на родное предприятие. Работает хорошо, ну просто умничка. Да вот незадача, заболел… А может, и не заболел вовсе, а просто решил пойти в отпуск (работодатель не против) — побыть с семьей, поковыряться на даче или в машине, съездить с мужиками порыбачить…

Сел бухгалтер ему рассчитывать среднюю зарплату, чтобы оплатить период такой «законной неработы». Опа! А в расчетном периоде «сидит» время военной службы! Что с ним делать? Выбрасывать или оставлять? Давайте разбираться!

Лилия Ушакова, эксперт по вопросам оплаты труда

Вы уже знаете, что на время военной службы за мобилизованными работниками, а также за теми, кто поступил на военную службу по контракту (контрактники) или был призван на срочную службу (срочники), работодатели сохраняют место работы, должность и средний заработок (ст. 119 КЗоТ).

Причем в 2015 году работодатели мобилизованных работников могли получить из бюджета компенсацию такого «военного» среднего заработка, начисленного за месяцы 2014 — 2015 гг., и не взимать с его сумм ЕСВ.

Средний заработок, начисленный «солдатам предприятия» за месяцы этого (2016) года, уже не компенсируется из бюджета /. Работодатели выплачивают его за счет собственных средств и взимают с него ЕСВ в общем порядке.

Запомним. Это важно.

Порядок оплаты периода военной службы освежили в памяти. Пора переходить к сути вопроса.

Предположим, что бывший «солдат предприятия»…

…оказался на больничном

Здесь на первое место выходят Закон № 1105 и Порядок № 1266.

В общем случае среднедневную зарплату для оплаты периода временной нетрудоспособности находим, разделив начисленную в расчетном периоде (12 календарных месяцев) зарплату, с которой взимался ЕСВ, на количество календарных дней в таком периоде. При этом из общего количества календарных дней в расчетном периоде исключаем дни, не отработанные по уважительным причинам.

С «военной» средней зарплаты, начисленной за месяцы 2016 года, взимался ЕСВ. Поэтому и сумма такой зарплаты, и дни военной службы «солдата предприятия» будут участвовать в расчете больничных.

А вот с «военной» средней зарплатой, начисленной за месяцы 2014 — 2015 гг., не все так однозначно. Если работодатели получали ее компенсацию из бюджета, то они ЕСВ с такой зарплаты не уплачивали.

Если ЕСВ не уплачивали, то и «военная» средняя зарплата в расчет больничных попасть не может

Ее надо выбросить оттуда.

А как тогда быть с периодом, за который она начислена? Календарные дни, которые приходятся на этот «безЕСВшный» период, можете смело убирать из общего количества календарных дней в расчетном периоде. Против этого не возражают ни Минсоцполитики (см. письма от 31.07.2015 г. № 445/18/99-15, от 17.08.2015 г. № 469/18/99-15, от 15.12.2015 г. № 696/18/99-15), ни ФВПТ* (см. письмо от 25.05.2016 г. № 5.2-32-812).

* Фонд социального страхования по временной потере трудоспособности.

Но если вы за месяцы 2014 — 2015 гг. не получали компенсацию «военной» средней зарплаты из бюджета (взимали с нее ЕСВ, как с обычной зарплаты), то и сумма такой зарплаты, и месяцы, за которые она начислена, будут участвовать в расчете средней зарплаты для оплаты периода временной нетрудоспособности.

Пример 1. Работник, который был призван в июле 2015 года, демобилизован 31 октября 2016 года. С 7 ноября 2016 года он приступил к работе, а 11 ноября заболел.

В расчетном периоде (ноябрь 2015 года — октябрь 2016 года) ЕСВ не взимали только с суммы «военного» среднего заработка, начисленного за ноябрь 2015 года (5250,00 грн.).

Сумма среднего заработка, начисленного работнику за декабрь 2015 года — октябрь 2016 года, — 46000,00 грн.

Из расчетного периода исключаем календарные дни ноября 2015 года. Ведь за этот период ЕСВ не уплачен.

Количество календарных дней, которое будет участвовать в расчете больничных:

366 30 = 336 (к. дн.),

где 366 и 30 — это общее количество календарных дней в расчетном периоде и количество календарных дней в ноябре 2015 года соответственно.

В расчете больничных будет участвовать только «военный» средний заработок, с которого взимался ЕСВ (46000,00 грн.).

Рассчитаем сумму среднедневной зарплаты для оплаты периода временной нетрудоспособности:

46000,00 : 336 = 136,90 (грн.).

Но для правильного исчисления суммы больничных недостаточно рассчитать сумму среднедневной зарплаты. Нужно еще знать страховой стаж работника. Порядок его исчисления установлен ст. 21 Закона № 1105.

Так вот, с 01.01.2011 г. в страховой стаж месяц попадает как полный, при условии, что за него уплачен ЕСВ в сумме не меньше минимального страхового взноса. Исключение — периоды, предусмотренные абзацем вторым ч. 1 ст. 21 Закона № 1105.

Если же сумма уплаченного ЕСВ ниже минимального страхового взноса, то месяц засчитывается в страховой стаж пропорционально сумме уплаченного ЕСВ.

А как же быть с периодами неуплаты ЕСВ с сумм компенсируемого из бюджета «военного» среднего заработка? Увы, они в страховой стаж не войдут (см. письмо Минсоцполитики от 15.12.15 г. № 696/18/99-15).

Но эта беда не беда, если ваш работник — участник боевых действий (что подтверждено соответствующим удостоверением).

Работникам — участникам боевых действий больничные выплачивают в размере 100 % среднедневной зарплаты

Это закреплено в п. 5 ч. 1 ст. 24 Закона № 1105, п. 11 ч. 1 ст. 12 Закона № 3551.

Однако не забывайте об ограничении по максимальной сумме пособия для работников, которые за 12 месяцев заработали себе страховой стаж меньше 6 месяцев (см. ч. 4 ст. 19 Закона № 1105).

Для того чтобы их соблюсти, возможно, придется рассчитывать стаж даже по льготникам.

А теперь давайте рассмотрим ситуацию, когда бывший «солдат предприятия»…

…уходит в отпуск

Здесь все решает Порядок № 100. Начисление выплат за время отпуска производят исходя из размера среднедневной заработной платы. В общем случае его находят, разделив суммарный заработок, начисленный за расчетный период (последние перед началом отпуска 12 календарных месяцев), на соответствующее количество календарных дней в расчетном периоде. Далее полученный результат умножают на число календарных дней отпуска и находят сумму отпускных.

В расчете «отпускной» среднедневной зарплаты участвуют выплаты, указанные в п. 3 Порядка № 100, а также начисленные за время, на протяжении которого за работником сохраняли средний заработок, в том числе за время выполнения государственных и общественных обязанностей. Это прямо прописано в абзаце четвертом п. 3 Порядка № 100. Военная служба — это не что иное, как выполнение гражданских обязанностей (ст. 119 КЗоТ).

Итог:

средний заработок за период военной службы «солдата предприятия» участвует в расчете среднедневной зарплаты при исчислении отпускных

При этом не имеет значения, компенсировался он из бюджета или нет.

А как быть с «отпускным» стажем? Здесь все предельно ясно. Период военной службы мобилизованных работников, а также «срочников» и «контрактников» включается в стаж работы, дающий право на ежегодный основной отпуск. Основание — п. 2 ч. 1 ст. 9 Закона об отпусках.

Пример 2. Используя условия примера 1, допустим, что работник с 11 ноября 2016 года уходит в ежегодный отпуск на 24 календарных дня.

Рассчитаем сумму «отпускного» среднедневного заработка:

(5250,00 + 46000,00) : 356 = 143,96 (грн.),

где 356 — количество календарных дней, которые участвуют в расчете.

Сумма отпускных равна:

143,96 х 24 = 3455,04 (грн.).

А теперь давайте посмотрим, как будут развиваться события, если работник…

…уезжает в командировку

Труд в командировке оплачивают согласно трудовому или коллективному договору. При этом размер такой оплаты труда не может быть ниже среднего заработка работника.

Расчет средней зарплаты для оплаты периода командировки производят также согласно Порядку

№ 100. Но в отличие от среднедневной зарплаты для оплаты периода отпуска, «командировочную» среднедневную зарплату рассчитывают исходя из выплат, начисленных за фактически отработанные рабочие дни в расчетном периоде (в общем случае — в последних двух месяцах, предшествующих месяцу отъезда в командировку).

Причем при расчете «командировочной» среднедневной (среднечасовой) зарплаты наряду с выплатами, перечисленными в п. 4 Порядка № 100, также не учитывают выплаты за время, на протяжении которого сохранялся средний заработок за работником (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки и др.) и больничные.

Таким образом, даже если в расчетный период у вас попадет «военный» средний заработок, вы его смело выбрасывайте из расчета «командировочной» среднедневной (среднечасовой) зарплаты.

Порядок расчета среднедневной зарплаты за два месяца вы найдете на с. 19.

Подведем итоги?

Выводы

- Сумма «военной» средней зарплаты, с которой не взимался ЕСВ, не участвует в расчете больничных.

- При расчете отпускных не имеет значения, компенсировалась «военная» средняя зарплата из бюджета или предприятие выплачивало ее за счет собственных средств. Такая выплата, начисленная в расчетном периоде, примет участие в исчислении суммы отпускных.

- Сумма «военной» среднедневной зарплаты не участвует в расчете «командировочной» среднедневной зарплаты.

«Солдат предприятия» пропал без вести

| Работник предприятия поступил на военную службу по контракту в марте этого года. В ноябре от жены этого работника узнали, что он пропал без вести два месяца назад при обстреле воинской части. Можно ли прекратить выплачивать ему средний заработок и уволить? |

Немного предыстории. Выплата среднего заработка, а также сохранение места работы и должности — гарантии, установленные работникам, поступившим служить по контракту, до окончания особого периода или до дня их фактической демобилизации. Так прописано в ч. 3 ст. 119 КЗоТ и ч. 2 ст. 39 Закона № 2232.

Особый период действует в Украине с 17 марта 2014 года. Решение о демобилизации с внесением его на утверждение Верховной Радой Президентом не принималось.

Что из этого следует? В общем случае «солдатам предприятия» — контрактникам работодатель сохраняет место работы, должность и средний заработок на период заключенного контракта, если, конечно, этот срок не прервет демобилизация или окончание особого периода.

Военную службу солдата считают оконченной при увольнении его в запас или отставку, гибели (смерти), признании судом безвестно отсутствующим или объявлении умершим (см. п. 7 Положения № 1153).

Что получается? Безвестное отсутствие лица должен признать суд. И только после этого его военную службу будут считать оконченной. Оба факта должны быть документально подтверждены.