Книга: Страсти по налоговой накладной

Страсти по налоговой накладной

«Классическая» НН на плательщика НДС

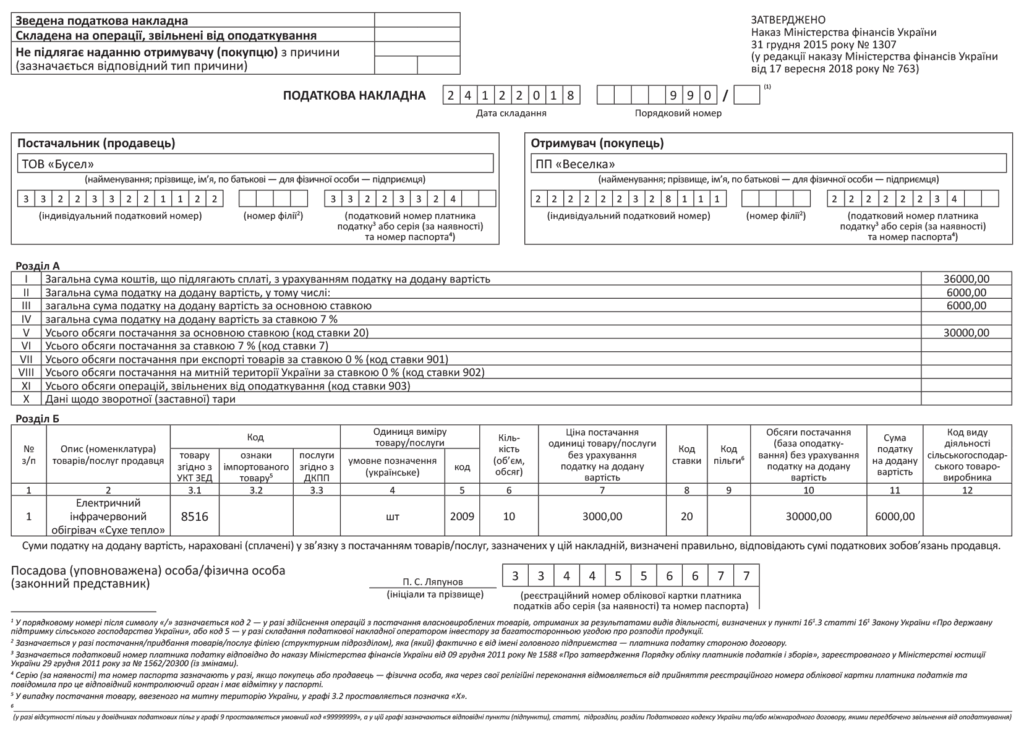

Значение налоговой накладной (НН) для плательщиков НДС переоценить трудно. Правильно оформленная и своевременно зарегистрированная НН — одновременно залог «крепкого сна» без штрафов и блокировок для продавца и гарантия налогового кредита для покупателя. Поэтому именно правильности составления НН, а точнее, поиску ошибок в них, налоговики уделяют особое внимание. Ну а мы, со своей стороны, подсказываем вам, как этих ошибок избежать. Вот и сегодня разберем «по косточкам» порядок заполнения НН практически для любой облагаемой операции. А начнем наш рассказ с самой обычной НН — выписанной плательщиком НДС на такого же плательщика по факту поставки товаров, облагаемых по ставке 20 %.

Алла Свириденко, налоговый эксперт

Кто составляет НН? «Честь» составлять НН выпала исключительно на долю зарегистрированных плательщиков НДС (п. 201.8 НКУ), внесенных в установленном порядке в Реестр плательщиков этого налога с присвоением индивидуального налогового номера (ИНН).

По какой форме составляют НН? Форма НН утверждена приказом № 1307, а правила ее заполнения вы найдете в Порядке № 1307.

С 01.12.2018 г. будет действовать обновленная Минфином форма НН. Причем с этой даты НН будут подлежать регистрации в ЕРНН по новой форме независимо от даты их составления: до 01.12.2018 г. или после 01.12.2018 г. (категория 101.16 БЗ, надеемся, налоговики успеют обновить НО). Если налоговики, конечно, успеют внести изменения в программное обеспечение. К счастью, каких-либо принципиальных отличий между обновленной НН и ее предшественницей нет, а о тех незначительных новшествах, которые ждут нас с этой даты, мы обязательно расскажем вам далее.

Уполномоченное предприятием-продавцом должностное лицо составляет НН в электронной форме и заверяет ее своей ЭЦП. Кроме того, в установленные п. 201.10 НКУ сроки НН регистрируют в ЕРНН. Оттуда ее экземпляр может получить как покупатель, так и поставщик(п. 201.1 НКУ, пп. 2 и 3 Порядка № 1307). Хранить НН можно как в электронной, так и в бумажной форме, а выдавать покупателю нужно только по его требованию(п. 201.10 НКУ).

Когда составляют НН? НН составляют на дату возникновения НДС-обязательств (п. 201.1 НКУ, п. 5 Порядка № 1307), которую определяют по правилам ст. 187 НКУ. Поскольку мы сейчас с вами говорим об общей НН, выписанной при «классической» поставке, то дату возникновения НО нужно определять по хорошо известному правилу «первого события» из п. 187.1 НКУ.

Когда НН регистрировать в ЕРНН? Предельные сроки регистрации НН в ЕРНН определены п. 201.10 НКУ и составляют:

— для НН, составленных с 1 по 15 календарный день (включительно) календарного месяца, — до последнего календарного дня (включительно) календарного месяца их составления;

— для НН, составленных с 16 по последний календарный день (включительно) календарного месяца, — до 15 календарного дня (включительно) календарного месяца, следующего за месяцем, в котором они составлены.

К «забывчивым» налогоплательщикам, нарушившим эти сроки регистрации или вовсе не зарегистрировавшим НН, контролеры применяют штрафы из ст. 1201 НКУ

Помните (!): регистрация НН плательщиком возможна лишь при достаточной величине его реглимита в СЭА НДС(ст. 2001 НКУ). Кроме того, регистрация НН согласно п. 201.16 НКУ может быть заблокирована налоговиками. О причинах блокировки НН, а также о том, как их (блокировок) избежать, мы рассказывали уже неоднократно.

Кому и зачем нужна НН? Хотя обязанность по составлению НН лежит целиком и полностью на продавце, но главное заинтересованное в правильном ее оформлении и своевременной регистрации лицо — это покупатель — плательщик НДС. Всему «виной» п. 198.6 НКУ, который категорически запрещает налогоплательщикам относить в состав налогового кредита суммы «входного» НДС, не подтвержденные зарегистрированными в ЕРНН НН (или, в зависимости от обстоятельств, другими документами, перечисленными в п. 201.11 НКУ). В свою очередь, НН, соответствующая всем требованиям к ней, будет для покупателя основанием для увеличения налогового кредита.

Важно!

Если по условиям трехстороннего договора получателем товаров является одно предприятие, а оплачивает его — совсем другое, НН выписывают на получателя, а не плательщика

На этот факт налоговики обращали внимание уже не раз (см. письма ГФСУ от 28.09.2018 г. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 11.07.2018 г. № 3060/ІПК/25-01-12-01-09, ГФСУ от 29.12.2017 г. № 3224/6/99-99-15-03-02-15/ІПК, 101.16 БЗ и т. д.).

Ошибки, допущенные при составлении НН, могут обернуться для продавца их блокировкой, а также поставить под сомнение право покупателя на налоговый кредит. Еще хуже, если ошибка давняя. Тогда непризнание НН и уменьшение «входного» НДС может повлечь за собой еще одну неприятность — штрафы, если ошибка привела к недоплате НДС.

Главный вывод, который можно сделать из всех этих «страшилок»: продавец, чтобы избежать блокировки НН, должен подходить к их заполнению очень ответственно, а покупателю желательно самому проявлять заботу о своем налоговом кредите и проверять правильность составленных поставщиком НН.

Конечно, в случае появления у налоговиков каких-либо претензий к заполнению НН хотелось бы надеяться на положения абзаца третьего п. 201.10 НКУ, в котором, напомним, говорится, что НН, зарегистрированная в ЕРНН, является достаточным основанием для включения сумм НДС в НК и не требует какого-либо другого налогового подтверждения. Проще говоря, если НН зарегистрирована, значит, по ней будет и налоговый кредит. Но, увы, не все так радостно. Ведь налоговики часто не «замечают» это требование Кодекса. Поэтому при обнаружении в НН ошибок, которые, по мнению контролеров, не позволяют идентифицировать операцию поставки, снимают плательщикам налоговый кредит.

Самые важные реквизиты НН. Самые строгие требования налоговики предъявляют к правильности заполнения обязательных реквизитов НН, перечисленных в п. 201.1 НКУ. К ним относятся:

— порядковый номер НН;

— дата составления НН;

— полное или сокращенное наименование (для юрлица), указанное в его уставных документах, или Ф. И. О. (для физлица) продавца/поставщика и покупателя/получателя;

— ИНН продавца/поставщика и покупателя/получателя;

— описание (номенклатура) товаров/услуг и их количество, объем;

— цена поставки без учета НДС;

— ставка НДС (указывается ее код) — 20 %, 7 %, 0 % и соответствующая сумма налога;

— общая сумма средств, подлежащая уплате с учетом налога;

— код товара согласно УКТ ВЭД или услуги согласно ДК 016:2010 (ГКПУ).

Именно эти реквизиты нужно заполнять особенно внимательно. А в случае необходимости помните о содержании абзаца одиннадцатого п. 201.10 НКУ, который частично «реабилитирует» НН, содержащие некоторые неточности при заполнении обязательных реквизитов из п. 201.1 НКУ. Напомним, здесь говорится, что ошибки (кроме кода товара согласно УКТ ВЭД*), которые не мешают идентифицировать осуществленную операцию и ее содержание (поставляемый товар/услугу), период, стороны и сумму налоговых обязательств, не могут быть основанием для непринятия НН.

* Интересно, что в постановлении ВС от 20.06.2018 г. № 819/1383/17 судьи пришли к довольно смелому выводу: если НН прошла регистрацию в ЕРНН, то претензий по поводу того, что в ней отсутствует такой обязательный реквизит, как код УКТ ВЭД (не говоря уже об ошибке в нем), быть не может. Однако должны вас предостеречь: налоговики при проверке все равно будут исследовать коды товаров/услуг (графы 3.1 и 3.3 раздела Б) под микроскопом, а ошибки в них приводят к «потере» налогового кредита.

Теперь давайте «пробежимся» по правилам заполнения отдельных реквизитов общей НН.

Новый реквизит «Податковий номер». Начнем с принципиально нового поля обновленной НН, которым она пополнится с 01.12.2018 г. — «податковий номер платника податку або серія (за наявності) та номер паспорта». Заполнить его не составит труда, ведь здесь указывают:

— для юрлиц — код согласно ЕГРПОУ;

— для физлиц — регистрационный номер учетной карточки налогоплательщика (а если у физлица его нет по религиозным убеждениям, то серию и номер паспорта).

Во всех «классических» НН без особенностей это поле обязательно для заполнения. В «специфических» НН его часто не заполняют

Например, налоговый номер покупателя не нужно указывать в НН, составленных на неплательщиков, в том числе в итоговых НН, в которых вместо названия покупателя пишем «Неплатник».

Интересно, что новый реквизит — налоговый номер (код ЕГРПОУ) не отнесен п. 201.1 НКУ к обязательным реквизитам НН. Но в любом случае ошибок в нем лучше не допускать.

«Опис (номенклатура) товарів/послуг продавця» (графа 2). Главный принцип заполнения этой графы НН — номенклатура должна соответствовать формулировкам в первичных документах, которыми сопровождается поставка товаров/услуг.

Наименование товаров/услуг приводим на украинском языке(п. 4 Порядка № 1307). При этом если наименование торговой марки или товаров приведено в документах на иностранном языке и не подлежит переводу, тогда при заполнении НН для сохранения идентификации такого товара (торговой марки) можно приводить информацию тоже на иностранном языке без перевода (категория 101.16 БЗ).

И еще одно правило для подрядчиков и других предприятий, оказывающих услуги с использованием собственных материалов. Если по условиям договора вы только выполняете работы (предоставляете услуги), а поставку каких-либо материалов дополнительно не осуществляете (т. е. их стоимость включается в стоимость услуг), тогда в графе 2 НН должно фигурировать наименование выполненных вами работ (предоставленных услуг). Соответственно в графе 3.3 НН нужно указать код услуги согласно ДК 016:2010, по которому классифицируется такая услуга.

А вот если договор наряду с выполнением работ/услуг предусматривает также поставку товаров, тогда в графе 2 придется отдельными строками перечислить номенклатуру отгруженных товаров, а также наименование предоставленной услуги/выполненных работ, а в графах 3.1 и 3.3 НН — коды товаров согласно УКТ ВЭД и код услуги согласно ДК 016:2010 (см. письмо ГФСУ от 11.10.2018 г. № 4387/6/99-99-15-03-02-15/ІПК).

«Код товару згідно з УКТ ЗЕД» и «Код послуги згідно з ДКПП» (графы 3.1 и 3.3). Напротив каждой позиции товара/услуги, указанной в графе 2 НН, обязательно проставляется код такого товара/услуги согласно УКТ ВЭД/ ДК 016:2010. Заполняют его на всех этапах поставки.

Код товаров согласно УКТ ВЭД должен быть(п.п. «і» п. 201.1 НКУ):

— не менее 4 первых цифр — для отечественных товаров.

Обратите внимание: код УКТ ВЭД нужно выбирать на уровне позиции (4 первые цифры), субпозиции (6 первых цифр), категории (8 первых цифр), подкатегории (10 цифр);

— 10 цифр — для подакцизных и импортных товаров.

Когда определитесь с кодом УКТ ВЭД, внесите его в графу 3.1 НН сплошным порядком без каких-либо разделительных знаков (пробелов, точек и т. п.).

Что касается длины кода услуг, то п.п. «і» п. 201.1 НКУ разрешает вносить код длиной не менее 4 первых цифр. И этого будет достаточно, поскольку требование об указании полного кода (10 знаков) касается лишь импортных и подакцизных товаров. Конечно, при желании вы можете указать и все 10 цифр.

При продаже импортных товаров эту графу заполняют в соответствии с кодом, указанным в таможенной декларации, которой оформлена его растаможка, независимо от изменения кода УКТ ВЭД при таможенном оформлении следующих партий аналогичного товара (см. письмо ГФСУ от 25.10.2018 г. № 4553/6/99-99-15-03-02-15/ІПК).

«Одиниця виміру товару/послуги» (графы 4 и 5). Порядок заполнения этих граф в «общепоставляемой» НН особых вопросов не вызывает: название единицы измерения (грн, шт, кг, м, см,м3,м2, л и т. п.) и ее код приводят в соответствии с Классификатором системы обозначений единиц измерения и учета (КСОЕИУО).

В случае если НН выписывают на операцию поставки услуг, тогда в графе 4 допустимо указывать как «послуга», так и «грн». Правда, такой единицы измерения, как «послуга», Порядок № 1307 сейчас не предусматривает, но налоговики не против ее применения.

И еще.

Единица измерения в графе 4 НН на продажу ТМЦ может отличаться от того же показателя в НН на приобретение этих ТМЦ

Об этом налоговики говорили уже неоднократно (см. письма ГУ ГФС в Житомирской обл. от 25.09.2018 г. № 4139/ІПК/06-30-12-01-19, ГУ ГФС в Донецкой обл. от 12.03.2018 г. № 937/ІПК/05-99-12-01-13.

«Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» (графа 7). Из самого названия графы понятно, что здесь указывают цену поставки единицы товара/услуги без учета НДС. При ее заполнении помните:

— в принципе, Порядок № 1307 предусматривает заполнение графы 7 в гривнях с копейками (т. е. с двумя знаками после запятой), если иное не предусмотрено действующим законодательством. Однако налоговики в своих консультациях и разъяснениях очень часто соглашаются с тем, что в графе 7 цену товара можно указывать с любым количеством знаков после запятой. Соответственно, покупатель имеет право на НК по такой НН (см. письма ГФСУ от 25.10.2018 г. № 4554/6/99-99-15-03-02-15/ІПК, от 04.10.2018 г. № 4291/6/99-95-42-03-03-15/ІПК, от 28.09.2018 г. № 4207/6/99-99-15-03-02-15/ІПК и множество других). По крайней мере, так было до внесения последних изменений в форму НН. Впрочем, были письма, где они утверждали, что в графе 7 можно указывать только два знака после запятой(от 05.07.2018 г. № 2979/6/99-99-15-03-02-15/ІПК);

— в случае предоставления скидок/надбавок в графе 7 указывают конечную цену уже с учетом скидок/надбавок, т. е. отдельно скидки/надбавки в НН не выделяют (см. 101.16 БЗ);

— если в цену товаров/услуг включаются суммы налогов и сборов, которые не увеличивают базу обложения НДС (например, сбор в ПФ с мобильной связи, акцизный налог и т. п.), то такие налоги/сборы в графе 7 НН не отражают (101.16 БЗ);

— округление в чеках РРО сумм расчетов за проданные товары (в связи с отсутствием монет мелкого номинала) налоговики рекомендуют показывать как скидку/надбавку*. Но что самое удивительное, они, похоже, считают, что при расчете НДС сумму округления учитывать не нужно (см. письма ГФСУ от 23.08.2018 г. № 3707/6/99-99-15-03-02-15/ІПК, от 16.07.2018 г. № 3120/6/99-99-15-03-02-15/ІПК, от 14.11.2018 г. № 4820/6/99-99-14-05-01-15/ІПК, Офиса КНП ГФС от 27.07.2018 г. № 3298/ІПК/28-10-01-03-11). На наш взгляд, это не так. Округление расчетов в связи с отсутствием мелочи по сути изменяет договорную стоимость товаров, а значит, увеличивает/уменьшает базу обложения НДС. Поэтому при заполнении графы 7 НН нужно показывать конечную цену с учетом округлений.

* Правда, на наш взгляд, это противоречит постановлению НБУ «Об оптимизации обращения монет мелких номиналов» от 15.03.2018 г. № 25, где указано, что округления не являются скидкой/надбавкой.

«Сума ПДВ» (графа 11). Еще одна новая графа, которая появится в обновленной с 01.12.2018 г. форме НН. Место ее в разделе Б табличной части НН. Здесь указывают сумму НДС в гривнях с копейками до 6 знаков после запятой (включительно). А вот уже в раздел А сумму НДС нужно переносить в округленном до двух знаков виде.

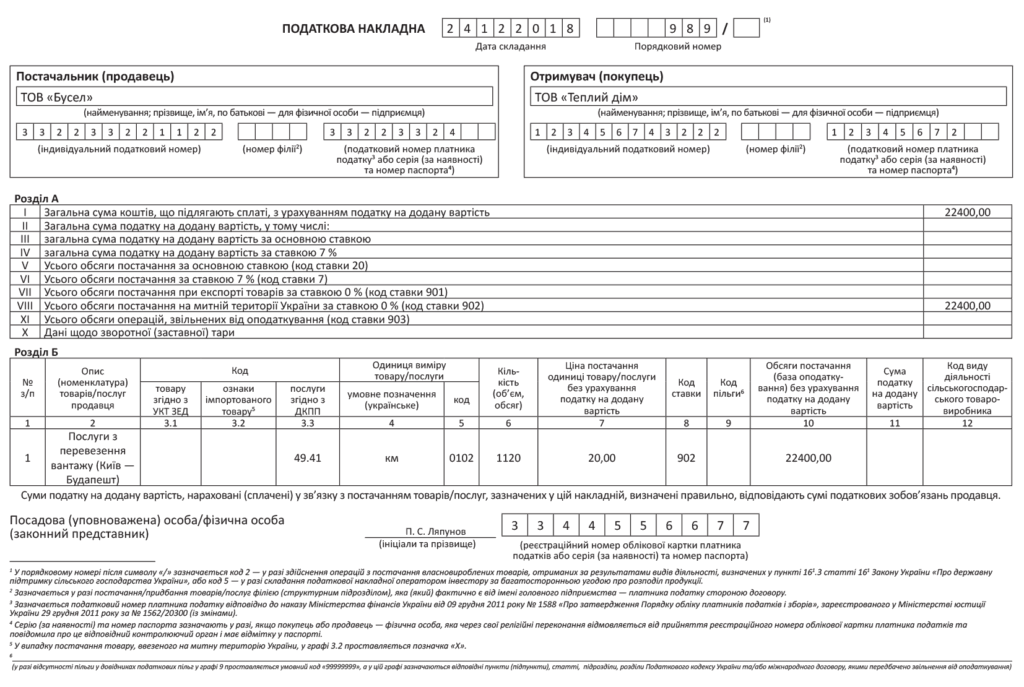

Пример заполнения «классической» НН на плательщика НДС см. на с. 7. Итак, мы с вами разложили по полочкам общие правила заполнения НН, а теперь переходим к нюансам ее оформления в отдельных случаях. А чтобы не заблудиться в типах причин специфических НН, см. таблицу на с. 8.

Итоговая НН

Такое «явление», как НН по ежедневным итогам операций (попросту — итоговая), существует благодаря п. 201.4 НКУ. Здесь, а также в п. 14 Порядка № 1307 приведен исчерпывающий перечень случаев, когда налогоплательщик может не «заморачиваться» составлением «индивидуальных» НН на каждую операцию, а «отделаться» оформлением итоговой НН.

Итак, когда оформляют итоговую НН?

1. При осуществлении поставки товаров/услуг за наличные конечному потребителю (неплательщику НДС), расчеты за которые осуществляются через кассу/РРО или через банк/платежное устройство (непосредственно на текущий счет поставщика).

При этом итоговую НН не составляют при осуществлении поставки товаров конечному потребителю, если расчеты за такие товары осуществляются через третье лицо, например «Новую почту», оператора почтовой связи (см. письма ГФСУ от 11.09.2018 г. № 3988/6/99-99-15-03-02-15/ІПК, ОКП ГФС от 07.12.2017 г. № 2872/ІПК/28-10-01-03-11).

2. При выписке транспортных билетов, гостиничных счетов или выставлении плательщикам НДС счетов за услуги связи, другие услуги, стоимость которых определяется по показаниям приборов учета.

3. При предоставлении НДС-плательщику кассовых чеков, содержащих сумму поставленных товаров/услуг, общую сумму начисленного налога (с указанием фискального и налогового номеров поставщика).

Помните! Составление итоговой НН — право, а не обязанность предприятия. Поэтому на любую из перечисленных операций можно составить отдельную НН. И только если отдельная НН не выписана, сумму операции учитывают при составлении итоговой НН.

Если в течение одного дня плательщик осуществляет и облагаемые, и освобожденные от НДС операции, на них составляют отдельные итоговые НН(п. 17 Порядка № 1307). А вот при проведении операций, облагаемых по разным ставкам (20 %, 7 %, 0 %), выписывают одну итоговую НН.

Ну и, наконец, предприятие само решает, сколько итоговых НН выписывать в том случае, если расчеты за товары/услуги проводят с использованием нескольких РРО/платежных устройств. Возможны варианты (см. письма ГФСУ от 27.11.2017 г. № 2715/6/99-99-15-03-02-15/ІПК, от 19.06.2017 г. № 716/6/99-99-15-03-02-15/ІПК,101.16 БЗ): отдельные итоговые НН по каждому РРО/платежному устройству или одна итоговая НН на все РРО/платежные устройства.

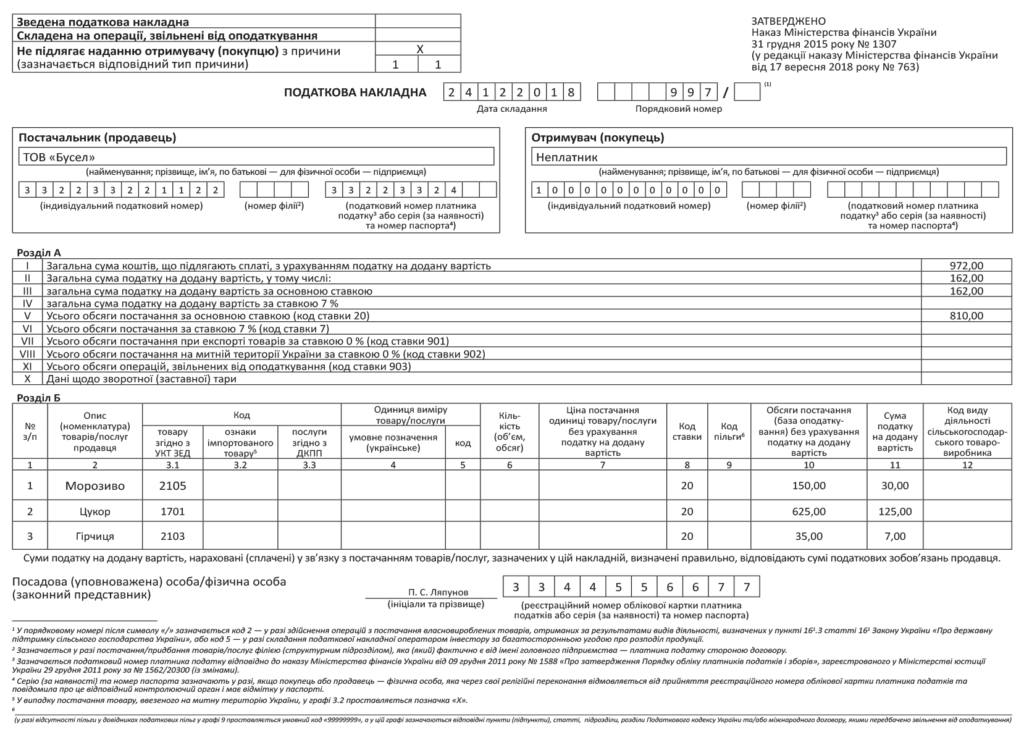

Как заполнить итоговую НН? Начнем с таблички в левом верхнем углу итоговой НН. Здесь делают отметку «Х» и проставляют тип причины «11 » — «Складена за щоденними підсумками операцій»(п. 8 Порядка № 1307).

Кроме того, если речь идет об «итоговой» НН, составленной на льготные операции, в поле «Складена на операції, звільнені від оподаткування» нужно сделать отметку «Без ПДВ».

Заполнять данные о покупателе в итоговой НН нужно так(п. 12 Порядка № 1307):

— «Отримувач (покупець)» — «Неплатник»;

— «Індивідуальний податковий номер» — условный ИНН «100000000000»;

— «Податковий номер платника податку…» — не заполняют.

Ну и, наконец, графы табличного раздела Б, по разъяснениям налоговиков, заполняют так (см. письма ГФСУ от 11.06.2018 г. № 2572/6/99-95-42-03-15/ІПК, ОКП ГФС от 21.06.2018 г. № 2757/ІПК/28-10-01-03-11, категория 101.16 БЗ):

— «Опис (номенклатура)…»(графа 2) — обязательно указывают номенклатуру поставленных в течение месяца товаров/услуг из групп, соответствующих кодам УКТ ВЭД*;

* На наш взгляд, вполне можно упростить процесс выписки итоговых НН, указывая в них общую сумму поставок за день и код услуг согласно ДК 016:2010, соответствующий вашему виду деятельности, или код какого-то одного товара (группы товаров). Однако в этом случае возникают вопросы с возможной блокировкой такой НН.

— 4, 5, 6, 7 — не заполняют;

— «Обсяги постачання…»(графа 10) — указывают общий объем поставки (базу налогообложения) товаров/услуг без учета НДС.

А вот с 01.01.2020 г. заполнять итоговые НН нужно будет по общим правилам, установленным Порядком № 1307, т. е. с этой даты придется заполнять все графы. Обратите внимание! Итоговые НН подлежат обязательной регистрации в ЕРНН в сроки, установленные п. 201.10 НКУ.

Алла Свириденко, налоговый эксперт

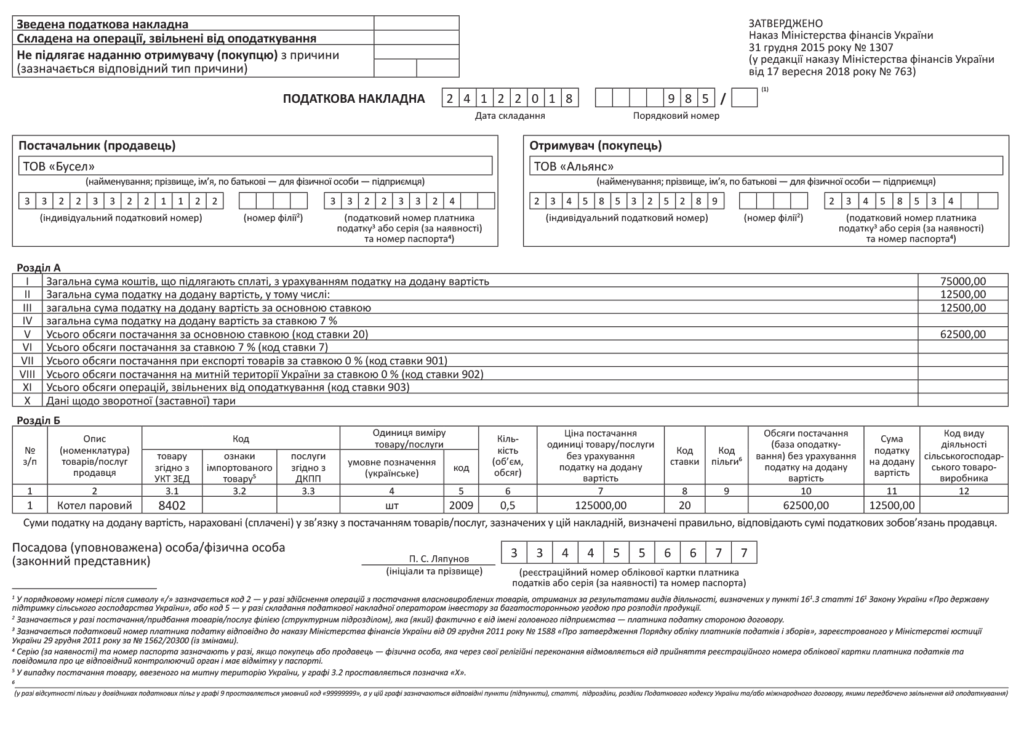

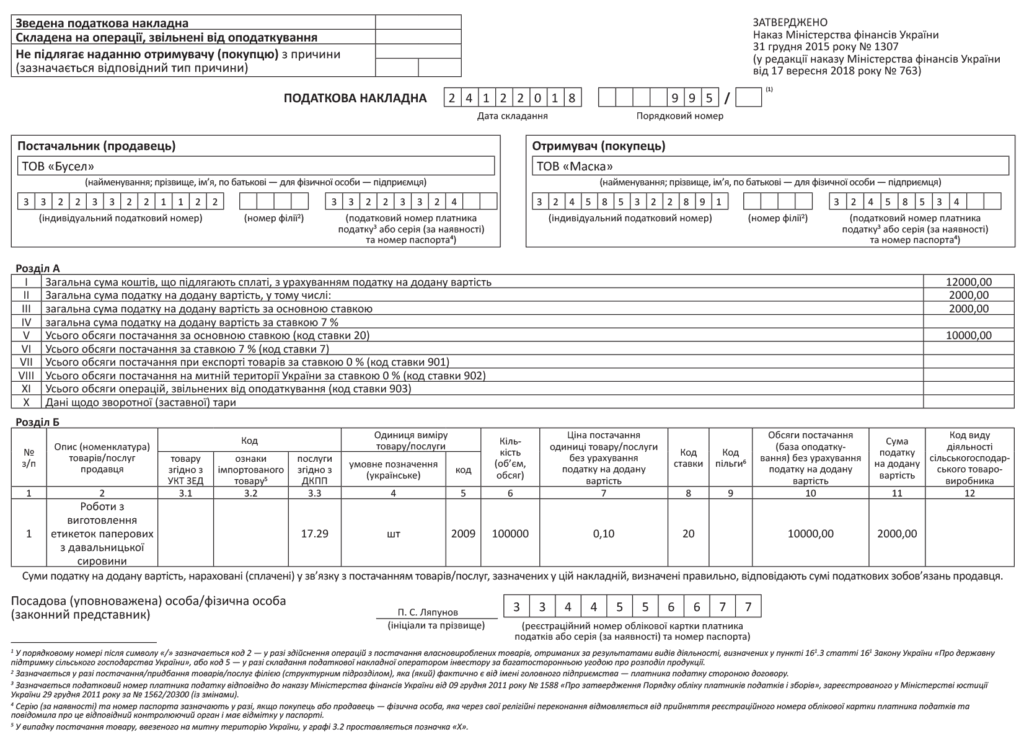

Сводная «ритмичная» НН

Совсем недавно мы уже обращались к теме составления сводных «ритмичных» НН. Там мы во всех подробностях рассказали о том, в каких случаях составляют сводные «ритмичные» НН, с какой периодичностью их нужно составлять и как, собственно, это делается. Не будем повторять все теоретические изложения, которые вы сможете подсмотреть в предыдущем материале, а лишь кратко напомним главные правила составления «ритмичных» НН:

— составление сводной НН — право, а не обязанность плательщика. Поэтому вполне можно не вникать в составление «ритмичных» НН, а оформлять на каждую поставку индивидуальные НН;

— необходимым условием для признания ритмичности поставок, которое дает основание НЕ выписывать НН в день первой поставки, является намерение продавца осуществить поставку товаров/услуг одному покупателю более чем один раз в месяц. Кстати, составить сводную НН можно и в том случае, если «ритмичные» поставки осуществлены по разным договорам (см. письмо ГУ ГФС в Херсонской обл. от 21.06.2018 г. № 2756/І?/21-22-12-01-08, ПК/21-22-12-01-08, 101.16 БЗ);

— «ритмичные» поставки плательщик НДС определяет самостоятельно, исходя из условий договора (см. письма ГФСУ от 20.04.2018 г. № 1770/6/99-99-15-03-02-15/ІПК и ОКП ГФС от 10.08.2017 г. № 1575/ІПК/28-10-01-03-11, 101.16 БЗ);

— «сводно-ритмичные» НН составляют не позднее последнего дня месяца, в котором состоялась «ритмичная» поставка. Кстати, делать это можно и чаще. Но тогда предприятие должно самостоятельно определить, с какой периодичностью в пределах месяца оно будет выписывать сводные НН. Периодичность оформления НН в таком случае лучше зафиксировать в договоре с покупателем (см. письма ГФСУ от 20.04.2018 г. № 1770/6/99-99-15-03-02-15/І?ПК, от 16.04.2018 г. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ);

— кассовики права на составление сводной ритмичной НН не имеют (кроме кассовиков из п. 44 подразд. XX НКУ) (см. письмо ГУ ГФС в Сумской обл. от 28.09.2018 г. № 4213/ІПК/18-28-12-01-44, 101.16 БЗ).

А теперь о том, как заполняют сводные НН.

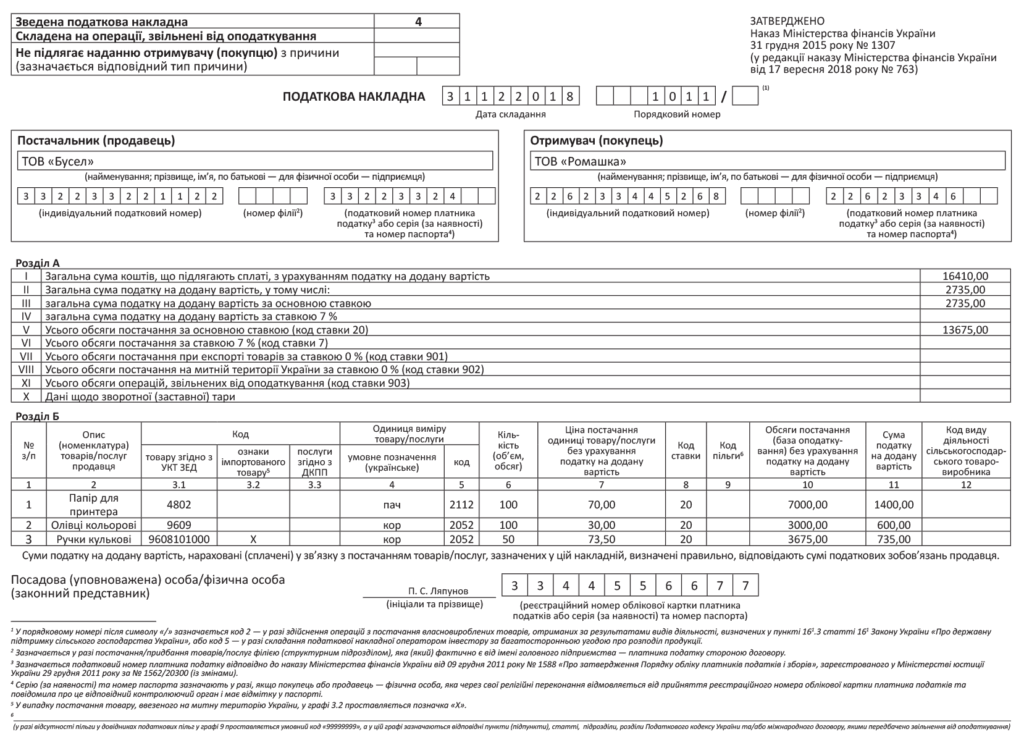

Сводная «ритмичная» НН на плательщика НДС. Такие НН выписывают на каждого покупателя — плательщика НДС «поименно» (конечно, при условии, что поставки на соответствующего контрагента носят «ритмичный» характер).

В левой верхней части «сводно-ритмичной» НН в поле «Зведена податкова накладна» указываем код признака «сводности» «4». Напомним: новые признаки «сводности» «1» — «4» придут на смену «обезличенной» отметке «Х» с 01.12.2018 г., т. е. после вступления в силу последних изменений в Порядок № 1307.

В графе 2 «Опис (номенклатура) товарів/послуг продавця» табличного раздела Б указывают всю номенклатуру товаров/услуг, поставленных в течение периода, за который такая НН составляется (п. 19 Порядка № 1307). В остальном никаких особенностей в заполнении таких НН нет.

Сводная «ритмичная» НН на НЕплательщика НДС. На все «ритмичные» поставки неплательщикам НДС можно составить одну сводную НН*(п. 201.4 НКУ, 101.16 БЗ). То есть выписывать отдельную сводную НН на каждого неплательщика НДС не нужно.

* Магазины розничной торговли, реализующие за наличные товары конечному потребителю (не зарегистрированному плательщиком НДС), расчеты за которые проводят через кассу/РРО, банк или платежное устройство, составляют итоговую, а не сводную «ритмичную» НН (см. письма ГФСУ от 11.09.2017 г. № 1895/6/99-99-15-03-02-15/ІПК, от 10.07.2017 г. № 1073/6/99-99-15-03-02-15/ІПК).

Заполняют «ритмичную» сводную НН на неплательщика так:

— в поле «Зведена податкова накладна» делают отметку «4»;

— в поле «Не підлягає наданню отримувачу (покупцю) з причини» проставляют отметку «Х» и указывают тип причины 02 «Складена на постачання неплатнику податку»;

— в поле «Отримувач (покупець)» указывают «Неплатник»;

— в поле «Індивідуальний податковий номер» получателя (покупателя) — условный ИНН «100000000000»;

— поле «Податковий номер платника податків…» не заполняют;

— в графе 2 «Номенклатура товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру поставленных в течение месяца товаров/услуг(п. 19 Порядка № 1307).

Пример заполнения сводной «ритмичной» НН см. на с. 12.

Алла Малеева, налоговый эксперт

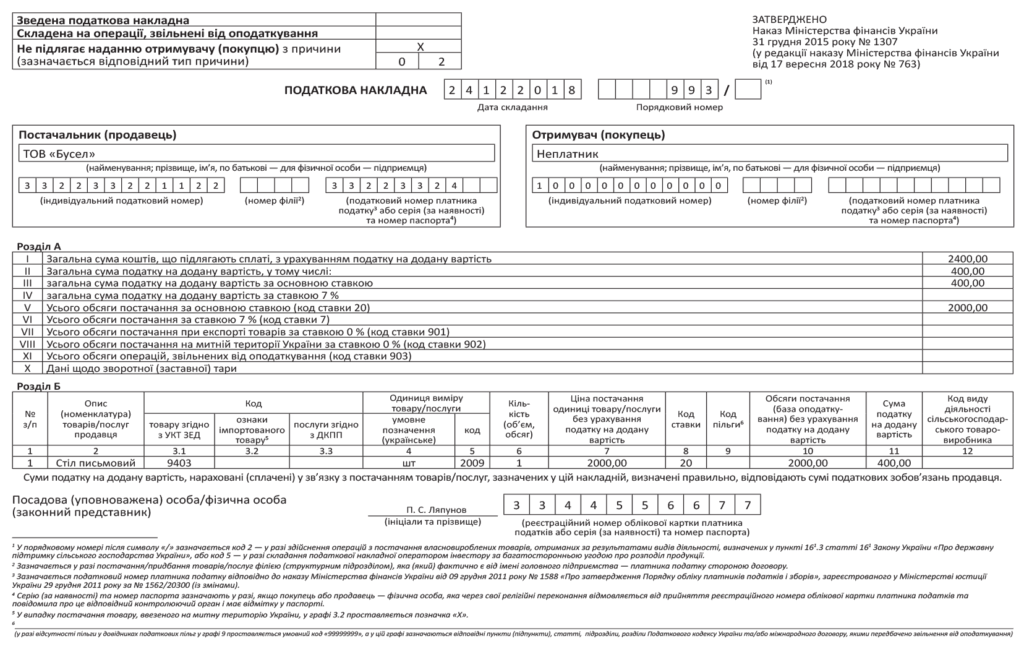

НН при поставке неплательщику НДС

Неплательщики НДС правом на НК не пользуются. НН, выписываемые поставщиками на не(!) плательщиков НДС, последним не нужны, а потому такие НН покупателям не направляют.

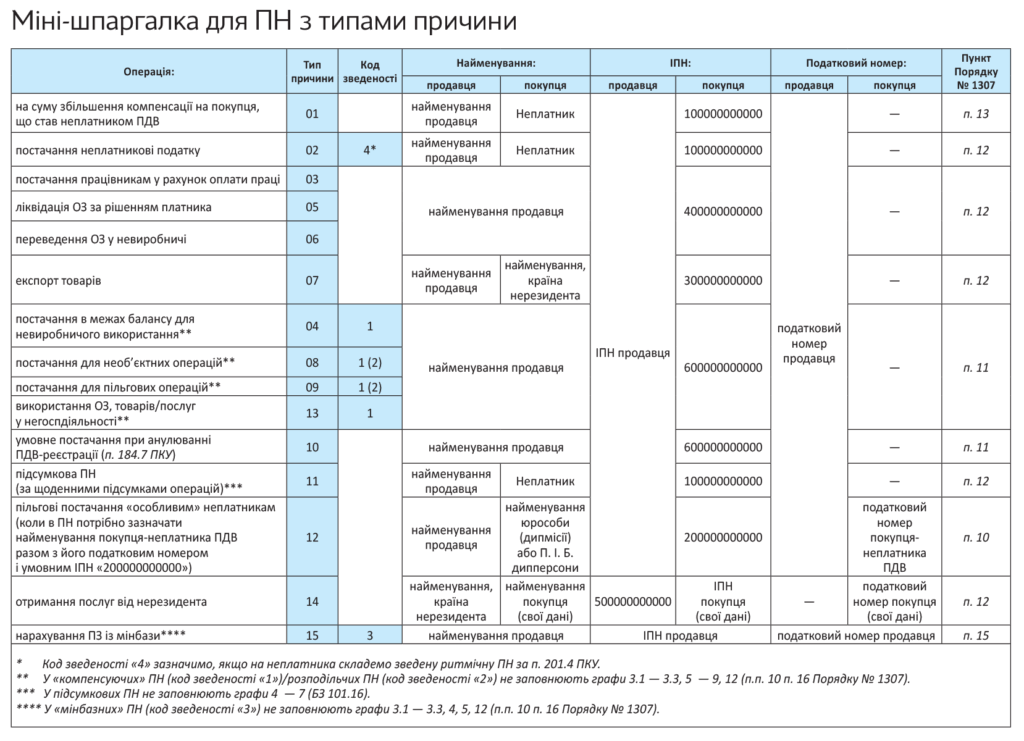

В верхней левой части «неплательщицких» НН в поле «Не підлягає наданню отримувачу (покупцю) з причини (указывается соответствующий тип причины)» делают отметку «X» и указывают тип причины. Их может быть несколько(п. 8 Порядка № 1307):

— непосредственно 02 — в случае оформления НН на обычную поставку «обычному» неплательщику НДС*;

* В случае поставки неплательщику продавец вправе составлять не только «индивидуальные», но и, при соблюдении всех условий, сводные «ритмичные» (тот же код 02) и «итоговые» НН (код 11).

— 01 — в случае оформления НН на сумму увеличения компенсации стоимости поставленных товаров/услуг, когда покупатель на момент составления НН прекратил быть плательщиком НДС(п. 13 Порядка № 1307);

— 03 — если предприятие составляет НН на поставку товаров/услуг в счет оплаты труда физлицам, состоящим с ним в трудовых отношениях;

— 07 — при оформлении НН на вывоз товаров за пределы таможенной территории Украины (подробно о составлении НН при экспорте см. на с. 28);

— 12 — при составлении НН на поставку неплательщику, в которой указывают наименование покупателя (этот код применяют в довольно «экзотических» случаях, перечисленных в п. 10 Порядка № 1307, а потому на нем подробно останавливаться не будем).

В зависимости от вида НН на неплательщика реквизиты покупателя заполняют так:

Реквизиты покупателя в НН на неплательщика

| Реквизит НН | НН на неплательщика | ||

| 01 (п. 13 Порядка № 1307) | 02 (п. 12 Порядка № 1307) | 03 (п. 12 Порядка № 1307) | |

| «Отримувач (покупець)» | Неплательщик | Собственное наименование продавца | |

| «ІПН» получателя (покупателя) | 100000000000 | 400000000000 | |

| «Податковий номер платника податку…» покупателя* | Не заполняется | ||

| * Это новое поле в реквизитах покупателя и продавца, которое появилось в обновленной форме НН, которая будет действовать с 01.12.2018 г. | |||

Остальные строки и графы НН на неплательщика заполняем в общем порядке (пример заполнения такой НН см. на с. 3).

И еще несколько незыблемых правил оформления «неплательщицких» НН:

1. НН на неплательщика подлежат обязательной регистрации в ЕРНН, которая возможна только при достаточной величине реглимита.

2. Нерегистрация (несвоевременная регистрация) НН на неплательщика грозит штрафом по ст. 1201 НКУ .

3. НН, выписанные предприятием на неплательщиков НДС, в том числе, но не исключительно с кодами 01, 02, 03, блокировке не подлежат, поскольку на основании пп. 3 и 4 Порядка приостановления регистрации не попадают под мониторинг.

Пример заполнения «неплательщицкой» НН см. на с. 14.

Алла Свириденко, налоговый эксперт

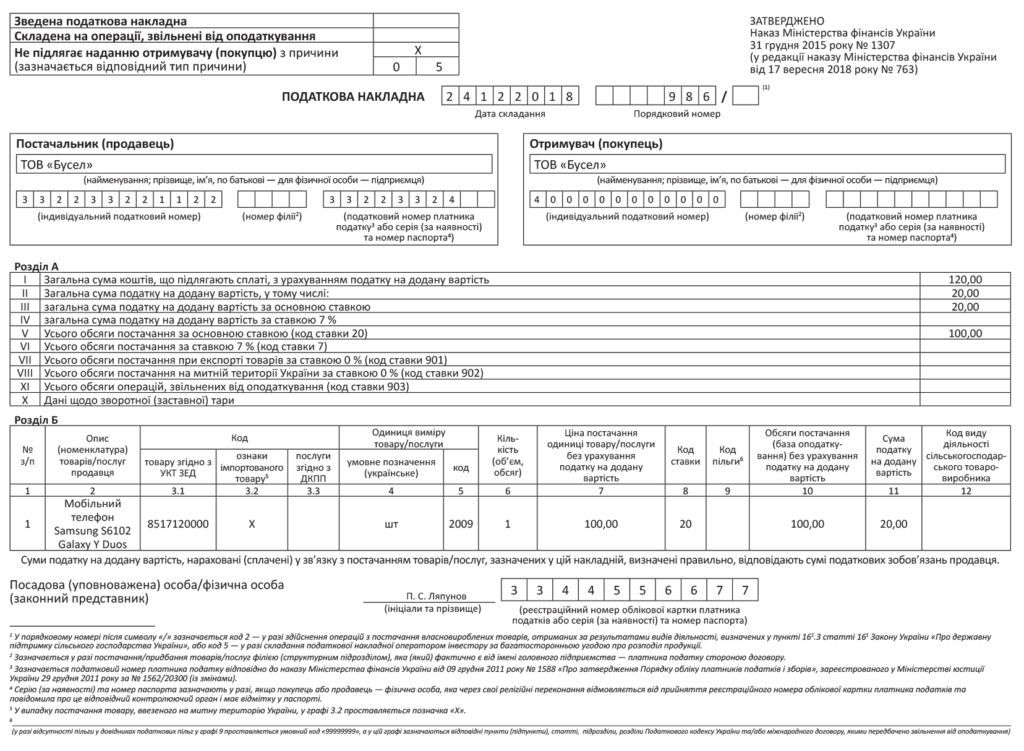

НН на облагаемую ликвидацию основных средств

Когда выписывают НН? НН на облагаемую ликвидацию объекта основных средств выписывают в силу требований п.п. 14.1.191 и п. 189.9 НКУ.

Напомним: первый из них причисляет любую операцию по ликвидации основных средств, как производственного, так и непроизводственного назначения, по самостоятельному решению налогоплательщика к операциям поставки(п.п. «д» п.п. 14.1.191 НКУ). Второй также называет «самостоятельную» ликвидацию поставкой и устанавливает правила начисления «ликвидационных» НДС-обязательств*.

* НДС-необлагаемые операции по ликвидации ОС перечислены в абзаце втором п. 189.9 НКУ. О том, когда и при каких условиях ликвидация ОС не сопровождается начислением НДС-обязательств.

НДС-базой для облагаемой ликвидации «основных» будет обычная цена ликвидируемого объекта, но не ниже его балансовой стоимости на момент ликвидации (с учетом амортизации за месяц выбытия)

Обратите внимание! На ликвидируемый объект основных средств бухгалтерскую амортизацию прекращают начислять со следующего месяца за месяцем вывода такого объекта из эксплуатации. Поэтому в месяце ликвидации амортизация еще должна быть начислена и учтена при определении балансовой стоимости.

Обычной ценой считается цена товаров (работ, услуг), определенная сторонами договора. Если не доказано обратное, то обычная цена соответствует уровню рыночных цен.

Таким образом, базой налогообложения при ликвидации «необоротного» объекта будет максимальная из двух величин:

— его рыночная стоимость или

— балансовая стоимость на момент ликвидации.

И еще. На всякий случай отметим один очевидный факт: рыночную стоимость нужно определять с учетом морального и физического износа ликвидируемого объекта, утраты им потребительских качеств и т. п.

Как заполнить НН? Итак, если вы решили избавиться от надоевшего объекта основных средств по доброй воле, но не позаботились об оформлении документов, подтверждающих его ликвидацию и невозможность дальнейшего использования по первоначальному назначению, то начисления НДС-обязательств не избежать. Ну а сам факт их начисления подтвердит составленная вами НН.

«Ликвидационную» НН никому не передают, а составляют, что называется, «для себя». Поэтому в левом верхнем углу такой НН делают отметку «Х» и указывают тип причины «05 » — «Складена у зв’язку з ліквідацією основних засобів за самостійним рішенням платника податку»(п. 8 Порядка № 1307).

Поля заглавной части НН заполняют так(абзац четвертый п. 12 Порядка № 1307):

— «Постачальник (продавец)» и «Отримувач (покупець) » — предприятие указывает свое наименование;

— «Індивідуальний податковий номер» покупателя — условный ИНН «400000000000»;

— «Податковий номер платника податку або серія (за наявності) та номер паспорта » — не заполняют.

Что касается основной табличной части НН (раздел Б), то здесь никаких особенностей Порядок № 1307 не устанавливает, а потому ее графы заполняйте в «общеуставном» порядке.

Оформленную таким образом НН нужно обязательно зарегистрировать в ЕРНН. Иначе вас ждет штраф по ст. 1201 НКУ. А вот заблокировать такую НН не возможно, поскольку, как мы уже говорили, НН «на себя», которые не предоставляют покупателю, автоматизированному мониторингу не подлежат.

И в завершение хорошая новость. «Компенсирующие» налоговые обязательства по п.п. «г» п. 198.5 НКУ при самостоятельной ликвидации основных средств не начисляют.

Пример заполнения «ликвидационной» НН см. на с. 16.

Алла Свириденко, налоговый эксперт

НН на частичную предоплату

Когда составляют НН? Вспоминая порядок заполнения «классической» НН, мы обращали внимание: НН составляют на дату возникновения НДС-обязательств, которые в общем случае начисляют по правилу «первого события» из п. 187.1 НКУ. Поэтому если ваша операция не льготируется и не подпадает под спецправила определения НО, тогда на дату получения частичной предоплаты нужно начислить НДС-обязательства, составить НН и зарегистрировать ее в ЕРНН.

Об этом же говорят п. 201.7 НКУ и п. 18 Порядка № 1307, согласно которым НН составляют на каждую полную или частичную поставку товаров или аванс.

Если поставщик в течение дня по одному и тому же договору получает несколько предоплат (авансов), то НН нужно составить на каждую частичную предоплату

В то же время по разъяснениям налоговиков:

— частичные предоплаты, полученные в течение дня от одного и того же покупателя за один и тот же товар по одному и тому же договору, можно объединить в одну НН (см. письмо ГФСУ от 16.04.2018 г. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ);

— нельзя разбивать полученный в течение дня один «полный» авансовый платеж на несколько частично-авансовых НН. Такое «распыление» одной суммы аванса по нескольким НН не дает возможности идентифицировать операцию, а значит, у покупателя нет оснований для включения «входного» НДС по ним в состав НК (101.16 БЗ).

Как заполнить реквизиты «авансовой» НН? В принципе, такие НН заполняют в общем порядке. Но свои особенности все-таки есть.

1. Поле «Отримувач (покупець)». Здесь нужно указывать данные именно получателя (покупателя) товаров/услуг по договору, а не, скажем, третьего лица, перечислившего аванс за товар/услуги (см. письма ГФСУ от 28.09.2018 г. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Черниговской обл. от 11.07.2018 г. № 3060/ІПК/25-01-12-01-09, 101.16 БЗ).

2. Графа 2 «Опис (номенклатура) товарів/послуг продавца». Здесь приводят номенклатуру поставляемых по договору товаров/услуг, а вот писать общие фразы вроде «Попередня оплата за товар…» нельзя.

По словам контролеров, НН, составленная на предоплату, в которой указана номенклатура товаров/услуг, не соответствующая первичным документам, не дает возможности идентифицировать хозоперацию и не дает покупателю оснований для включения указанных в ней сумм НДС в НК. В этой ситуации после фактической поставки номенклатуру нужно откорректировать (см. письма ГФСУ от 30.01.2018 г. № 347/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Запорожской обл. от 26.07.2018 г. № 3293/ІПК/08-01-12-01-10).

3. Графа 6 «Кількість (об’єм, обсяг)». Если аванс поступает за неделимый товар или услугу, то в этой графе показывают долю оплаченного товара/услуги в виде десятичной дроби. Ее рассчитывают как отношение суммы полученной предоплаты к общей стоимости товара/услуги. Например, поступило 25 % оплаты — в графе 6 указываем «0,25» (см. письма ГУ ГФС в г. Киеве от 21.08.2018 г. № 3617/ІПК/26-15-12-01-18, ГУ ГФС в Запорожской обл. от 26.07.2018 г. № 3293/І??/08-01-12-01-10, ???? ??? 30.01.2018 г. ? 347/6/99-99-15-03-02-15/???ПК/08-01-12-01-10, ГФСУ от 30.01.2018 г. № 347/6/99-99-15-03-02-15/ІПК, категорию 101.16 БЗ). Соответственно при оформлении НН по факту отгрузки неоплаченных товаров в графе 6 покажем оставшуюся долю «0,75». Если получена предоплата в полном объеме, здесь показываем цифру «1».

Если аванс поступает за партию товара, то в графе 6 указывают такое количество по каждому наименованию товара, которого хватает именно под полученную часть аванса. Так же поступаем и при получении аванса за услуги в количественном выражении. Например, если поступил частичный аванс за услуги с единицей измерения «м2«, то в графе 6 НН придется указать часть площади (м2), соответствующую поступившей сумме предоплаты (т. е. сумму поступившего аванса делим на цену за 1м2).

Ну и, наконец, получив аванс за услуги в денежном выражении, в графе 6 указывают «1» (если аванс получен в размере полной стоимости услуги) или «0,5» (т. е. в случае частичного аванса показываем его долю в общей стоимости).

Пример заполнения «частично-авансовой» НН см. на с. 18.

Алла Малеева, налоговый эксперт

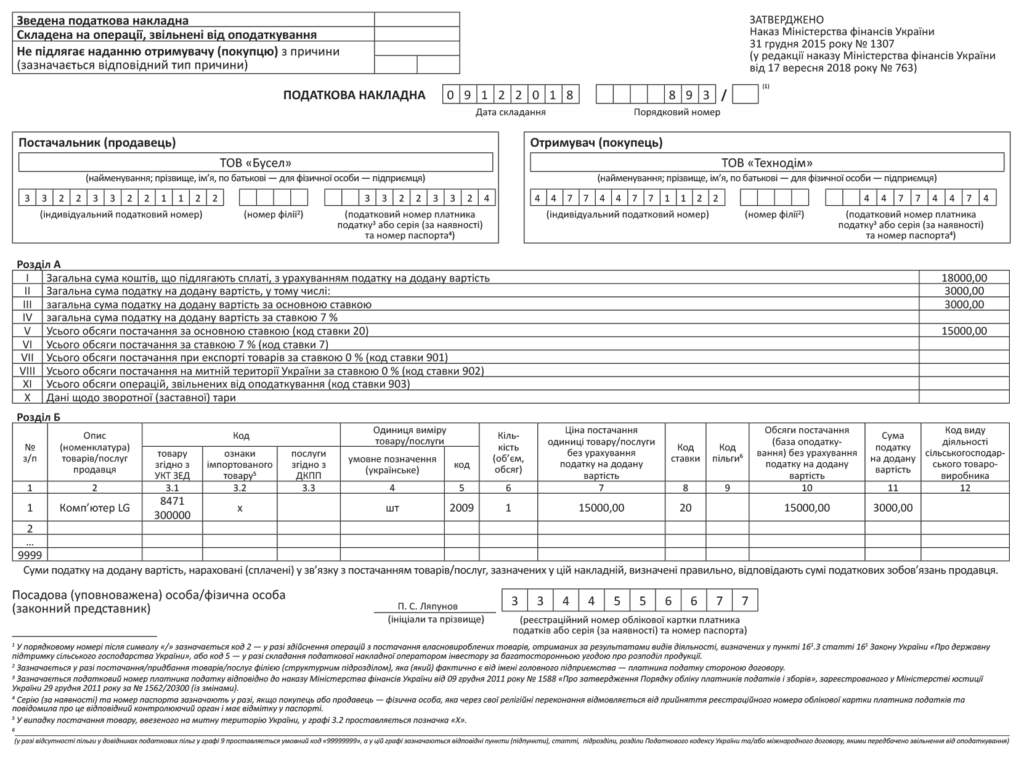

НН на частичную поставку без отдельной стоимости

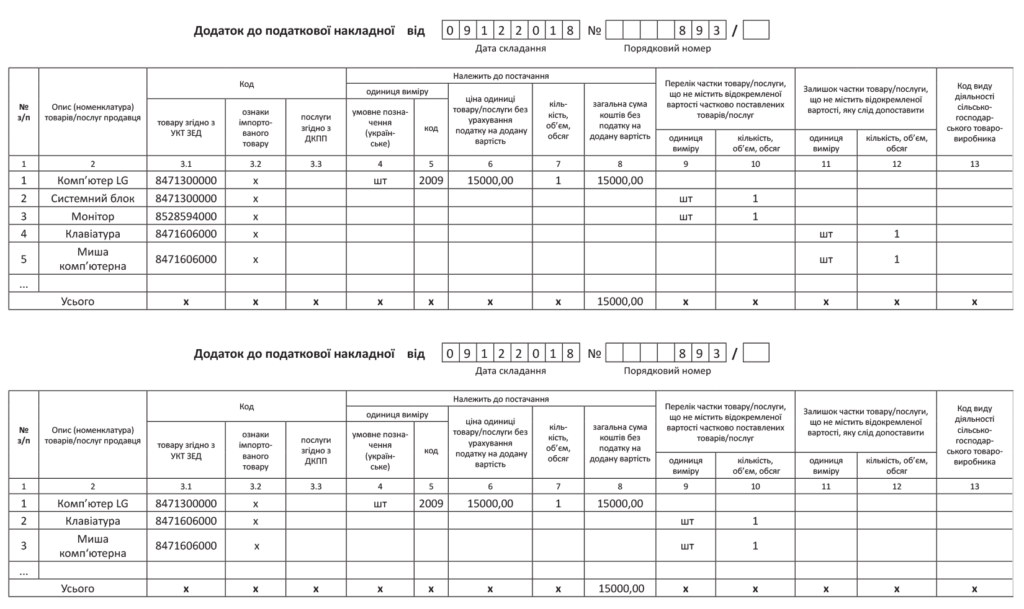

Это особая налоговая накладная. Точнее, собственно в ее составлении и заполнении особого мало. Особенность в том, что такую накладную всегда сопровождает «почт» в виде специального приложения 1. Ничего сложного в заполнении такой налоговой накладной и приложения к ней нет. Вся «сложность» в том, что на практике такое оформление поставок встречается крайне редко. Но если есть правило — им пользуются. Давайте разбираться, как именно.

Итак, наша «частичная» налоговая накладная составляется только в том случае, когда(п. 201.7 НКУ): (1) первым событием является отгрузка товаров или услуг; (2) отгружается часть товаров или услуг; (3) отгружаемая часть не содержит отдельной стоимости.

Главная особенность такой накладной:

несмотря на то, что фактически отгружается лишь часть «стоимостно неделимого» товара, НО нужно начислять на всю его стоимость

Причем уже на дату первой частичной отгрузки. Примером такой поставки может быть отгрузка компьютера, стоимость которого указана одной суммой, а отдельная стоимость монитора, системного блока, клавиатуры и т. п. нигде не указана. В таком случае на дату, когда будет отгружен, например, только системный блок, НО по НДС нужно начислить на всю стоимость компьютера. Несмотря на то, что монитор и остальные принадлежности будут отгружены позже.

Но ведь в таком случае стоимость фактически отгруженной части товара и стоимость, с которой был начислен НДС, не будут совпадать! Для этого и существует специальное приложение 1, в котором на дату, когда составлена «частичная» налоговая накладная (первая частичная отгрузка), указываются как фактически отгружаемые части объекта, так и те части, которые еще предстоит отгрузить. При последующих отгрузках остальных составляющих, входящих в состав объекта, вторую накладную составлять не нужно. На такие отгрузки составляется только приложение 1. И пусть вас не смущает, что даты последующих отгрузок нигде не будут зафиксированы. Ведь на дату первой отгрузки у вас уже составлена и зарегистрирована в ЕРНН налоговая накладная на всю сумму поставки.

А если частичная поставка «стоимостно неделимого» товара происходит после получения частичной предоплаты, «частичная» налоговая накладная составляется на разницу между полной стоимостью товаров или услуг и полученной предоплатой, а приложение 1 заполняется исходя из перечня (номенклатуры) частично поставленных товаров или услуг. Такие рекомендации дали фискалы в консультации из БЗ, подкатегория 101.16. И это логично, ведь на частичную предоплату уже была составлена накладная в общем порядке.

В этой же консультации фискалы рассмотрели детальное заполнение приложения 1. В графе 2 этого приложения указываются наименования уже поставленных частей объекта. Графы 3.1 — 3.3 заполняются аналогично налоговой накладной. В графах 4 — 8 указываются данные относительно полной поставки объекта. В графе 9 указываются единица измерения (шт.), а в графе 10 — количество по каждому из наименований (частей) объекта. В графах 11 и 12 указываются аналогичные данные по не отгруженным частям объекта. При окончательной отгрузке (когда отгружены последние части объекта) графы 11 и 12 не заполняются. То есть в последнем приложении 1 эти графы будут пустыми.

Пример. ООО «Бусел» осуществляет продажу собранных в Украине компьютеров. Согласно договору оно должно отгрузить ООО «Технодом» компьютер стоимостью 15000 грн. (без НДС). В состав объекта «компьютер» включаются: системный блок, монитор, клавиатура, компьютерная мышь, монитор, монитор. 09.12.2018 г. отгружены системный блок и монитор, остальные составляющие компьютера — 12.12.2018 г. Оплата поступила 14.12.2018 г.

Пример того, как заполнять «частичную» налоговую накладную и приложения 1 к ней, см. на с. 20 и 21.

Максим Нестеренко, налоговый эксперт

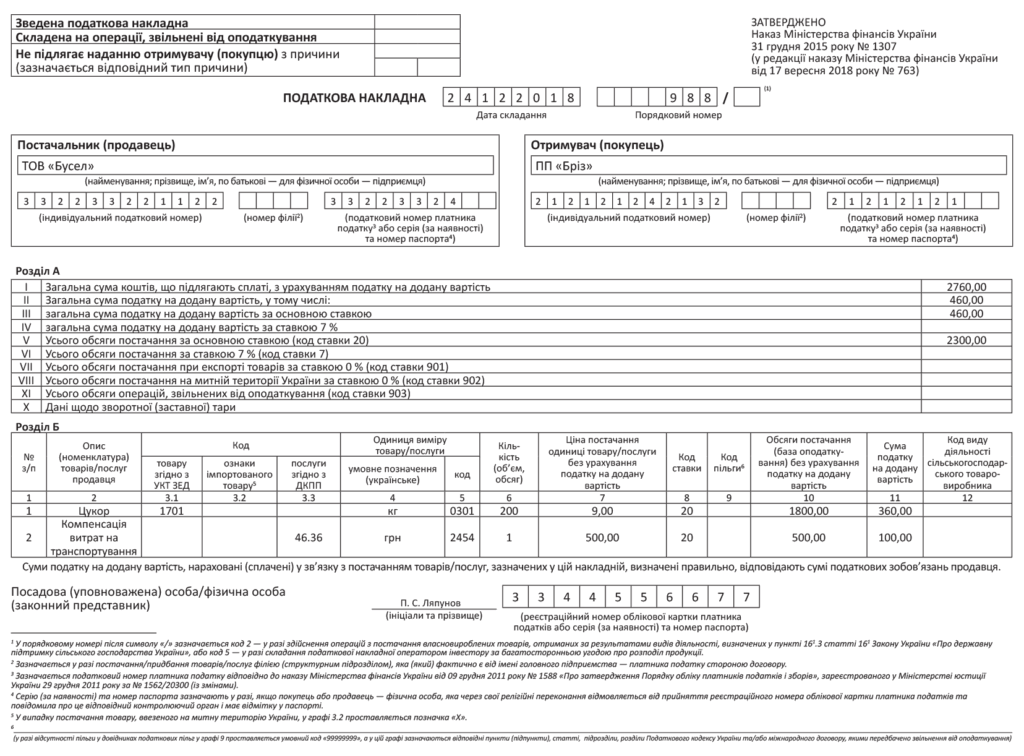

НН на компенсацию понесенных расходов

В процессе выполнения различных хозяйственных договоров поставщик товаров/услуг может нести ряд сопутствующих расходов, связанных с предметом поставки, которые в дальнейшем компенсирует получатель услуг.

При этом, если сумма таких расходов не включена в стоимость самих предоставляемых товаров/услуги, тогда их приходится включать в базу обложения НДС и показывать в НН отдельной строкой.

Возникает вопрос: как учесть такие расходы при заполнении НН? Какой код в ДК 016:2010 выбрать?

На наш взгляд, во всех случаях выплаты компенсационных расходов проблему выбора кода нужно решать в зависимости от того, к чему «ближе» компенсируемые расходы: к предмету договора или к виду деятельности предприятия, отраженному в ЕГР. Вот в зависимости от этого компенсационную выплату и покажем: либо под тем же кодом, что и поставка основных услуг по договору, либо под кодом деятельности из ЕГР.

Ярким примером ситуации, когда компенсируемые расходы кодируют тем же кодом, что и основную услугу из договора, являются, например, «коммунально-компенсационные» расходы при аренде. О порядке заполнения «арендной» НН, в том числе об отражении в ней компенсационных выплат, мы расскажем отдельно.

Кроме того, кодировать компенсацию под тем же кодом, что и основную услугу из договора, нужно, например, в таких ситуациях:

— по договору подряда цена работ включает непосредственно плату за выполненную подрядчиком работу, а также возмещение понесенных им при выполнении работ расходов(ч. 3 ст. 843 ГКУ);

— комиссионер получает возмещение расходов, понесенных им в связи с выполнением своих обязанностей по договору комиссии(ст. 1024 ГКУ).

В обоих этих случаях расходы продавца (подрядчика и комиссионера) являются составляющей стоимости услуги, предоставляемой по договору подряда или комиссии. То есть получение компенсации напрямую связано и обусловлено первоначальным предметом договора. Поэтому присваиваем компенсации тот же код, что и услугам по договору комиссии (подряда).

А теперь рассмотрим другую ситуацию. Торговое предприятие реализует товары. По договору предприятие-покупатель, кроме стоимости товаров, выплачивает продавцу компенсацию понесенных им расходов на доставку товаров, осуществляемую сторонним перевозчиком.

В этом случае закодировать компенсацию стоимости транспортных услуг по образу и подобию основного предмета договора не получится. Хотя бы потому, что предметом договора поставки являются товары, которые кодируют кодом УКТ ВЭД. Естественно, кодировать «услужную» компенсацию «товарным» кодом не годится.

Не подходит в данном случае и код перевозок. Ведь в нашем случае продавец не является перевозчиком.

Как же быть в этой ситуации?

В таком случае уместнее всего связывать компенсацию с видом деятельности предприятия

То есть нужно рассуждать примерно следующим образом: основным видом деятельности предприятия является торговля (оптовая или розничная), следовательно, все сопутствующие деятельности предприятия расходы непосредственно связаны с осуществлением этого вида деятельности. Иными словами, если расходы на доставку товаров покупателям обусловлены торговлей, то компенсации таких расходов покупателем присваиваем код «профильной» торговой деятельности (т. е. если предприятие занимается розничной торговлей — берем код «47.00» по ДК 016:2010, а если оптовой — то соответствующий код для оптовиков (в зависимости от того, на продаже каких товаров специализируется торговец).

В графе 2 «Опис (номенклатура) товарів/послуг продавця» компенсационной НН укажите «Відшкодування…» или «Компенсація…».

В графе 4 «Одиниця виміру товару/послуги: умовне позначення (українське)» — «грн.».

Пример заполнения НН торговым предприятием, получающим от покупателя компенсацию стоимости расходов на доставку товаров, см. на с. 23.

Алла Свириденко, налоговый эксперт

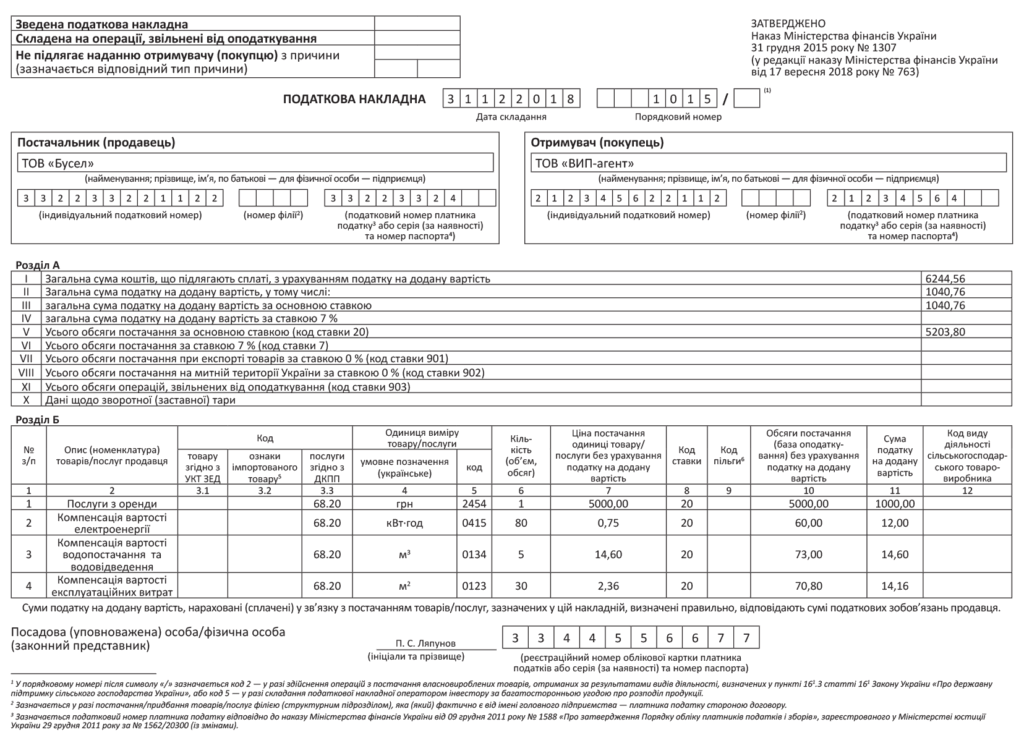

«Арендные» НН

Когда выписывают Н Н? «Арендную» НН составляют по правилу «первого события»(п. 187.1 НКУ). Если конкретнее, то в «предоплатном» случае НН составляют на дату получения денег на счет (в кассу) арендодателя. Если же оплата осуществляется только по факту предоставления «арендных» услуг, тогда дата возникновения НДС-обязательств и, соответственно, оформления НН будет привязана к дате оформления акта приемки-передачи соответствующих услуг (см. письма ГФСУ от 28.09.2018 г. № 4206/6/99-99-15-03-02-15/ІПК и от 10.01.2018 г. № 95/6/99-99-15-03-02-15/ІПК).

Как часто оформлять такой акт? Конечно, идеальный вариант признавать поставку услуг (составлять соответствующий акт) с периодичностью раз в месяц (на последнюю дату месяца). В то же время, по мнению налоговиков (см. письма ГФСУ от 30.01.2018 г. № 342/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34, категория 101.16 БЗ), «отчетным» периодом для начисления НДС-обязательств по аренде может быть не только месяц, но и более длительный период, например, квартал.

Более того, разъясняя вопрос оформления акта предоставленных «арендных» услуг (а значит, даты начисления НДС-обязательств и составления НН), налоговики часто отсылают налогоплательщиков к бухучету, аргументируя это тем, что налоговая и другие виды отчетности основываются на данных бухучета (см., например, письмо ГФСУ от 22.03.2018 г. № 1164/6/99-99-15-03-02-15/І?ПК). Из этого можно было бы сделать достаточно смелый вывод о том, что микромалодоходники с годовым отчетным периодом могут начислять НДС-обязательства и составлять «арендные» НН даже на основании акта, составленного последним днем отчетного года.

И еще один важный момент, связанный, правда, уже не с датой оформления НН, а непосредственно с ее содержанием. Нередко наряду с платой за пользование помещением договоры аренды предусматривают выплату арендатором компенсации отдельных расходов арендодателя. Например, к таким компенсируемым расходам относятся: стоимость тепловой и электрической энергии, природного газа, услуг водоснабжения, водоотвода, услуг охраны, а также уплаченные арендодателем налоги, связанные с недвижимым имуществом (земельный налог, арендная плата за землю, налог на недвижимое имущество).

Такие «коммунально-компенсационные» выплаты в налоговых целях считаются оплатой стоимости арендных услуг. Соответственно, они увеличивают базу начисления НДС и фигурируют в «арендной» НН.

Как заполнить «арендную» НН? В принципе, если речь идет об отражении в НН суммы арендной платы без «нагрузки» в виде компенсационных выплат, то здесь никаких особенностей и хитростей нет. Ну разве что единица измерения в графе 4 может быть как «м2«, так и «грн.».

Вопросы возникают, когда наряду с арендной платой арендодатель получает «коммунально-компенсационные» выплаты. Дело в том, что есть две версии отражения таких выплат в «арендной» НН. Авторами одной из них являются налоговики, второй — альтернативный вариант, который также имеет право на жизнь, а в некоторых случаях, на наш взгляд, даже больше соответствует Порядку № 1307.

Для сравнения оба варианта заполнения НН покажем в таблице ниже.

Варианты отражения «коммунальной» компенсации в «арендной» НН

| Графа НН | Варианты заполнения НН | |

| от налоговиков | альтернативный | |

| «Опис (номенклатура) товаров/услуг продавца» (графа 2) | «Услуги по аренде «* | «Возмещение…» или «Компенсация… «** |

| * То есть, по мнению налоговиков, «Послуги оренди» следует именовать любую компенсацию, полученную по договору аренды: за коммунальные услуги, уборку помещения, компенсацию налогов и т. п. ** За использование такой формулировки выступали ранее и сами контролеры (см. письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39). | ||

| «Код послуги згідно з ДКПП» (графа 3.3) | 68.20 — предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества | |

| «Единица измерения товара/услуги: условное обозначение (украинское)» (графа 4) | «послуга «* | кВт,м2,м3, услуга, гривня** |

| * Порядок № 1307 такую единицу измерения, как «послуга», не предусматривает, однако налоговики советуют указывать в графе 4 именно ее. ** О том, что по «коммунальной» компенсации измерители в графе 4 могут быть любыми, налоговики говорили в письме ГУ ГФС в Черновицкой обл. от 29.06.2017 г. № 861/ІПК/24-13-12-01. Компенсацию уплаты налогов, связанных с недвижимым имуществом, в графе 4 НН обозначают «послуга». | ||

| «Одиниця виміру товару/послуги: Код» (графа 5) | Не заполняется | Код соответствующей единицы измерения, указанный в КСОЕИУО |

Так что вы можете сами выбрать любой из предложенных вариантов отражения «компенсационных» выплат в «арендной» НН. Причем исходить здесь, на наш взгляд, нужно из того, как оформлена остальная «арендная» первичка. Как вы помните, номенклатурную графу 2 НН заполняют по «образу и подобию» с «отгрузочными» первичными документами. Поэтому если в акте согласования стоимости коммунальных услуг (другом аналогичном документе) отдельно расписана каждая возмещаемая позиция: водоснабжение и водоотвод, электричество, газ, отопление, сумма налогов, связанных с арендой недвижимости, со своими объемом потребления, единицей измерения и стоимостью, то в НН также желательно показать все составляющие компенсационных платежей развернуто. Если же в акте детализации нет, тогда можно довольствоваться вариантом налоговиков и заносить сумму «коммунальной» компенсации одной строкой с указанием «послуга» в графе 4.

Кстати, нужно отметить, что есть еще один вариант оформления компенсационных выплат по договору аренды, применение которого облегчит жизнь и особенно оформление НН J. Этот вариант предусматривает оформление арендных отношений так, чтобы вся компенсация коммунальных платежей включалась в состав арендной платы. Тогда всю сумму аренды (с учетом заложенной в нее «коммунальной» составляющей) вы будете показывать в НН одной строкой — как «Послуги з оренди» с арендным кодом «68.20».

И последний момент. По разъяснениям налоговиков, арендные услуги ни под критерий ритмичности, ни под критерий непрерывности не подпадают (см. письмо ГФСУ от 30.01.2018 г. № 342/6/99-99-15-03-02-15/ІПК, подкатегория 101.16 БЗ). Поэтому составлять сводную НН на поставку услуг аренды согласно п. 201.4 НКУ они запрещают. А вот с непрерывностью таких услуг, как поставка тепла, газа, электроэнергии, услуг связи, они согласны. Поэтому возмещение коммунальных платежей (если компенсационные выплаты не включены в арендную плату) под этот запрет не попадают (см. письма ГФСУ от 06.07.2017 г. № 1025/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34, категория 101.06 БЗ). Но «непрерывность» и «ритмичность» коммунальных услуг приводит к тому, что налоговики захотят увидеть их в ежемесячной сводной НН даже в случае оформления акта аренды по итогам квартала (года). Другими словами, предприятия с «укрупненным» периодом составления акта аренды должны будут начислять «арендные» обязательства ежеквартально (ежегодно), а по коммунальной компенсации — ежемесячно. Для того чтобы этого избежать, рекомендуем опять-таки включать сумму компенсации в стоимость самой аренды. Заполнение НН альтернативным способом см. на с. 26.

Алла Свириденко, налоговый эксперт

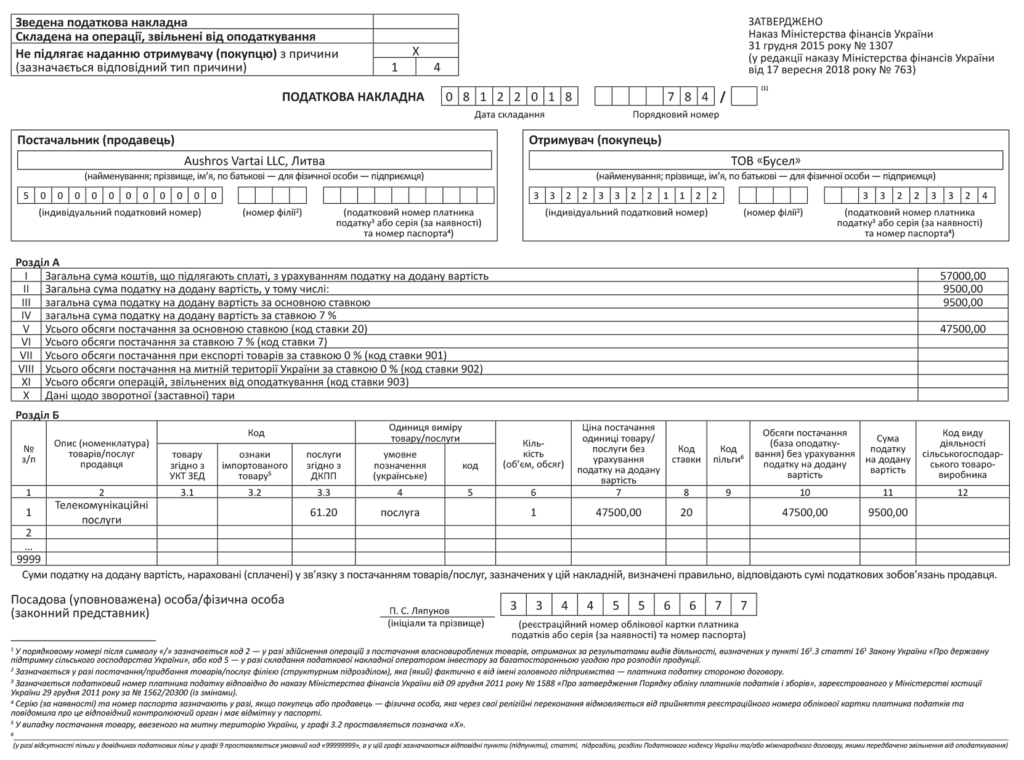

НН на услуги от нерезидента

Налоговые обязательства возникают только в том случае, когда речь идет об услугах от нерезидента с местом поставки на таможенной территории Украины. Это — тот редкий случай, когда составлять и регистрировать налоговую накладную должен покупатель(п. 208.2 НКУ).

Еще одна особенность налоговой накладной на услуги от нерезидента заключается в том, что

по этой налоговой накладной покупатель будет отражать как НО, так и НК (если налоговая накладная зарегистрирована в ЕРНН)

Базой налогообложения определяется согласно п. 190.2 НКУ. НДС начисляется «сверху» на эту базу. Стоимость, выраженную в иностранной валюте, пересчитывают в национальную валюту по курсу НБУ, действующему на дату возникновения НО. А датой НО будет: либо дата списания средств с банковского счета в оплату услуг, либо дата оформления документа, удостоверяющего факт поставки услуг нерезидентом, в зависимости от того, какое из событий произошло раньше(п. 187.8 НКУ). Именно на эту дату и следует составлять налоговую накладную на услуги от нерезидента.

НО в любом случае отражаются в декларации по НДС (строка 6) в том периоде, когда они возникли. Даже если налоговую накладную вы вообще не составляли. А вот НК отражается в строке 13 декларации, только если налоговая накладная составлена и зарегистрирована в ЕРНН (п. 198.2 НКУ).

Исключение из этого правила — когда от нерезидента получаем услуги, операции по поставке которых являются необъектными или льготируемыми. В таком случае в строках 6 и 13 декларации ничего не отражаем. Дело в том, что эти «нерезидентские» строки предназначены только для отражения сумм «по НДС».

Теперь несколько слов, собственно, об особенностях, которые следует учитывать при составлении налоговой накладной на услуги от нерезидента.

Прежде всего в верхнем левом углу в графе «Не підлягає наданню отримувачу (покупцю) з причини» в верхней ячейке проставляем «Х», а в нижних двух указываем тип причины «14» (составлена получателем (покупателем) услуг от нерезидента).

В строке «Постачальник (продавець) (найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця)» указываем наименование (или Ф. И. О.) нерезидента и через запятую страну, в которой зарегистрирован этот нерезидент. И хотя по общему правилу налоговую накладную заполняем на государственном языке, для этой строки есть исключение. Если наименование продавца-нерезидента невозможно перевести (или транслитерировать) с иностранного языка, то вполне допускается заполнять его наименование без перевода на государственный язык (см. консультацию из БЗ, подкатегория 101.16).

В строке «Постачальник (продавець) (індивідуальний податковий номер)» указывается условный налоговый номер«500000000000», а в строках, предназначенных для данных покупателя, получатель услуг от нерезидента отражает собственные данные. При этом новый реквизит «Податковий номер платника податку» в нашей налоговой накладной заполняется только для покупателя. А вот для продавца (нерезидента — поставщика услуг) этот реквизит не заполняется(п. 12 Порядка № 1307).

Все остальные реквизиты налоговой накладной заполняются в общем порядке без каких-либо особенностей (см. другую консультацию из БЗ, подкатегория 101.16). Заметим, в частности, что п.п. 10 п. 16 Порядка № 1307 не называет нашу налоговую накладную среди тех, в которых каждая не заполняет графу 3.3 раздела Б. Поэтому код услуги согласно ДК 016:2010 обязательно заполняем.

В графе 4 раздела Б указываем единицу измерения предоставленных услуг. При этом фискалы по-прежнему разрешают тем плательщикам, которые не нашли свою единицу измерения в Классификаторе, указывать в графе 4 единицу измерения согласно первичным документам. Поэтому, в принципе, можно в графе 4 раздела Б указать «послуга«, а графу 5 оставить пустой (см. еще одну консультацию из БЗ, подкатегория 101.16). Хотя формально правильнее все-таки в графе 4 указывать единицу измерения «грн», а в графе 5 — «2454».

Пример того, как заполнять налоговую накладную на услуги от нерезидента, см. на с. 28.

Максим Нестеренко, налоговый эксперт

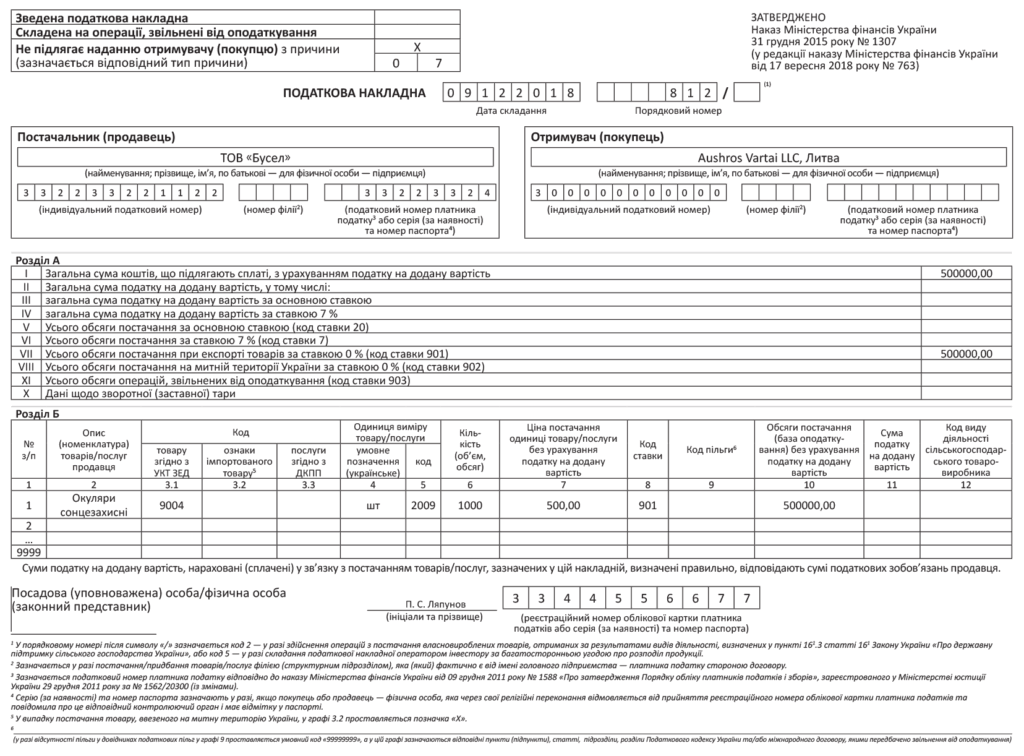

НН при экспортных поставках

Экспортные операции являются объектом обложения НДС(п.п. «г» п. 185.1 НКУ), но облагаются они по нулевой ставке(п.п. «а» п.п. 195.1.1 НКУ).

«Экспортная» НН составляется в день возникновения налоговых обязательств. То есть согласно п.п. «б» п. 187.1 НКУ — на дату составления таможенной декларации (ТД), которая подтверждает факт пересечения товарами таможенной границы Украины.

Таким образом, для применения нулевой ставки должен состояться фактический вывоз товаров за пределы таможенной территории Украины (товар должен пересечь таможенную границу Украины). При этом фискалы настаивают, что при определении даты НО следует ориентироваться на дату заверения ТД должностным лицом таможни и что именно в этот момент и должна составляться «нулевая экспортная» НН (см. консультацию из БЗ, подкатегория 101.06).

По нашему же мнению, составлять «экспортные» НН следует на дату фактического вывоза товара, но при этом базу обложения НДС в НН рассчитывать по курсу НБУ на дату, предшествующую составлению ТД. То есть по тому же курсу, который применялся в ТД, чтобы не было расхождений по сумме в НН и ТД. Именно такой курс для экспортной НН фискалы предлагают в консультации из БЗ, подкатегория 101.09.

Теперь непосредственно о заполнении «экспортной» НН. В верхней левой части в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается отметка «X» и указывается тип причины «07 » — составлена на операции по вывозу товаров за пределы таможенной территории Украины. В поле «Отримувач (покупець)» указывается наименование нерезидента и через запятую — страна, в которой зарегистрирован нерезидент, а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН — «300000000000».

Налоговый номер покупателя (нерезидента) в «экспортной» НН не заполняется (п. 12 Порядка № 1307). Что касается указания в НН наименования нерезидента, то фискалы допускают, чтобы такое наименование указывалось без перевода на государственный язык (см. БЗ, подкатегория 101.16).

Обратите внимание! Нулевая ставка НДС считается налоговой льготой, и в ныне актуальном Справочнике налоговых льгот операциям по экспорту соответствует код «14060394». Но в п.п. 7 Порядка № 1307 четко прописано, что графа 9 «Код пільги» заполняется только в случае, когда речь идет об НН на операции, освобожденные от НДС. А экспорт — это облагаемая операция. Хоть и облагается она по сниженной ставке (0 %). Поэтому графу 9 в «экспортной» НН не заполняем. Так же, как и в «медицинской» НН, где отражаются операции, облагаемые по ставке 7 %. Такого же мнения придерживаются и фискалы (см. еще одну консультацию из БЗ, подкатегория 101.16).

В графе 8 » Код ставки» раздела Б должен указываться код ставки — «901» (п.п. 6 п. 16 Порядка № 1307). Остальные графы заполняются по стандартным правилам. В строку VII раздела А НН из графы 10 раздела Б переносим объемы экспорта — строки с кодом ставки «901» в графе 8 раздела Б.

Экспортные объемы поставки в декларации по НДС отражаются в специальной строке 2.

А если речь идет об «убыточном» экспорте (ниже цены приобретения или обычных цен)? В таком случае фискалы утверждают, что база налогообложения будет увеличена до минбазы согласно п. 188.1 НКУ. Но и эта, увеличенная база обложения облагается НДС по ставке 0 %.

Исходя из этой логики, при убыточном экспорте (т. е. таком, в рамках которого база налогообложения превысит контрактную стоимость) плательщик вроде бы должен составлять две НН — одну на контрактную (фактурную) стоимость поставленного на экспорт товара, другую — на разницу между минбазой и контрактной стоимостью. Но фискалы утверждают, что необходимость составлять вторую НН на сумму превышения экспортированных товаров отсутствует (см. консультацию из БЗ, подкатегория 101.07).

Нужно ли отражать плательщику такую разницу базы обложения НДС в декларации? Этого вопроса фискалы избегают. Однако их выводы о «нулевой» базе как бы указывают плательщикам, что строку 2 декларации необходимо заполнять, ориентируясь на базу обложения НДС, исчисленную с учетом упомянутого абзаца второго п. 188.1 НКУ (минбазы).

Пример того, как заполнять «экспортную» НН, см. на с. 30.

Максим Нестеренко, налоговый эксперт

НН на бесплатные поставки

Операции по бесплатной передаче товаров, место поставки которых находится на таможенной территории Украины, являются объектом обложения НДС(п. 185.1 НКУ). Такжев целях налогообложения считают поставкой услуг их предоставление другому лицу на бесплатной основе(п.п. «в» п.п. 14.1.185 НКУ). А если есть объект налогообложения, то возникают и налоговые обязательства. На дату бесплатной передачи по общему правилу составляют самую обычную НН на одариваемого(п. 201.1 НКУ, п. 5 Порядка № 1307).

Базу обложения НДС при бесплатной передаче товаров или услуг определяют с учетом правил минбазы(п. 188.1 НКУ). При бесплатной передаче договорная стоимость равна нулю. Поэтому НО «по полной» начисляют на сумму минбазы.

Следовательно, при бесплатной поставке составляют две отдельные НН (п. 15 Порядка № 1307):

— на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (составляется на покупателя, в нашем случае — одариваемого);

— на сумму, рассчитанную исходя из превышения минбазы над фактической (договорной) стоимостью операции (составляется «на себя»).

О второй НН (на сумму минбазы) мы здесь не говорим. О ней — отдельный материал на страницах книги. Поэтому сосредоточимся только на первой НН. Такую НН (с указанием нулевой договорной стоимости) составляют на получателя бесплатных товаров или услуг. Все реквизиты в заглавной части такой НН заполняют в обычном порядке — вносят свои данные и данные одариваемого плательщика НДС. В том числе это касается и нового реквизита «Податковий номер платника податку«.

В «бесплатной» НН указывается как ваш собственный налоговый номер (как дарителя) — для продавца, так и налоговый номер одариваемого — для покупателя. Если же одариваемый — неплательщик НДС, тогда заглавную часть заполняете так, как в НН на неплательщика. Если, наконец, одариваемый относится к кругу лиц, о которых сказано в п. 10 Порядка № 1307, — заполняйте заглавную часть «бесплатной» НН так же, как и в случае поставок указанным лицам за деньги.

В строках I — VI, IХ раздела А «бесплатной» НН указывают «0». Остальные строки не заполняют. В разделе Б указывают номенклатуру подаренных товаров или услуг. При этом в графе 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» и в графе 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» указывают «0» (см. консультацию из БЗ, подкатегория 101.16). В графе 8 р?????? ?оздела Б проставляют код ставки («20» или «7») в зависимости от того, что вы дарите.

Кроме того, в разделе Б обязательно заполнять «кодировочные» графы 3.1, 3.3 этой НН(п. 16 Порядка № 1307). В частности, если вы дарите:

— товар — в графе 3.1 «Код товару згідно з УКТ ЗЕД» раздела Б (табличной части) указывают код товара согласно УКТ ВЭД;

— услугу — в графе 3.3 «Код послуги згідно з ДКПП» раздела Б указывают код услуги согласно ДК 016:2010.

Если вы дарите импортный товар, в графе 3.2 «Ознака імпортованого товару» проставляют отметку «Х».

Обратите внимание! По общему правилу в графах 3.1 и 3.3 коды товаров/услуг можно проставлять не полностью. Главное — указать не менее четырех первых знаков кода УКТ ВЭД или кода ДК 016:2010. Но если вы дарите подакцизный или импортный товар — код УКТ ВЭД необходимо указывать полностью.

Пример того, как заполнять «бесплатную» НН, см. на с. 32.

Максим Нестеренко, налоговый эксперт

«Компенсирующая» НН

«Компенсирующий» п. 198.5 НКУ провозглашает, что плательщик обязан начислить НО, если приобрел с НДС товары/услуги/необоротные активы для использования в операциях, которые:

— не являются объектом НДС-обложения в соответствии со ст. 196 НКУ (кроме случаев, предусмотренных п.п. 196.1.7 НКУ);

— освобождены от налогообложения в соответствии со ст. 197 НКУ, подразд. 2 разд. ХХ НКУ, международными договорами (кроме операций, предусмотренных пп. 197.1.28 и 197.11 НКУ);

— осуществляются в пределах баланса;

— не являются хозяйственной деятельностью плательщика.

Кроме того, начислять «компенсирующие» НО нужно, если товары/услуги/НА используются по «двойному» назначению(п. 199.1 НКУ).

Базу налогообложения по таким «компенсирующим» НО определяют согласно п. 189.1 НКУ: для товаров/услуг — исходя из стоимости приобретения; для НА — исходя из балансовой (остаточной) стоимости на начало периода использования (или исходя из обычной цены — в случае отсутствия учета НА).

«Компенсирующие» НО по п. 198.5 НКУ начисляют: (1) либо на дату, когда возникло право на НК, т. е. когда поставщик зарегистрировал «входную» НН в ЕРНН — если о необлагаемом/нехозяйственном использовании известно уже при приобретении; (2) либо на дату начала использования товаров/услуг/НА, определенную в первичных документах, — если в таких операциях они стали использоваться впоследствии (см, например, письмо ГФСУ от 10.10.2017 г. № 2192/6/99-95-42-03-15/І?ПК и консультацию из БЗ, 101.06). То есть фискалы считают, что в случае, когда НК по зарегистрированной «входной» НН добровольно отложен, «компенсирующие» НО не откладываются. А вот если НК откладывается вследствие незарегистрированной НН, «компенсирующий» НДС не начисляется.

Теперь, собственно, об особенностях составления «компенсирующей» НН. Итак, сводные «компенсирующие» НН составляют не позднее последнего дня отчетного (налогового) периода(пп. 198.5 и 199.1 НКУ). В верхней левой части сводной «компенсирующей» НН обозначаем, что это «Зведена податкова накладна«. Если речь идет о полной компенсации «входного» НДС(п. 198.5 НКУ), проставляем признак сводности «1», если о частичной(п. 199.1 НКУ) — признак сводности «2»(п. 11 Порядка № 1307). Одновременно с этим ставим отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини«, которая свидетельствует о том, что покупателю НН не выдается, и указываем соответствующий тип причины:

04 — поставка в пределах баланса для непроизводственного использования;

08 — поставки для операций, которые не являются объектом обложения НДС;

09 — поставка для операций, освобожденных от обложения НДС;

13 — использование товаров/услуг не в хозяйственной деятельности.

На каждый тип причины («04», «08», «09», «13») обязательно составлять отдельные сводные «компенсирующие» НН. В то же время разрешается составлять несколько сводных «компенсирующих» НН с одним и тем же типом причины (см. БЗ, 101.16).

В строке «Отримувач (покупець)» заглавной части сводной «компенсирующей» НН плательщик указывает собственно наименование, а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000». Строка «Податковий номер платника (покупця)» не заполняется (п. 11 Порядка № 1307).

В «номенклатурной» графе 2 раздела Б указываем даты и порядковые номера «входных» НН и других документов (ГТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен НК, который нужно компенсировать(п.п. 1 п. 16 Порядка № 1307). Так разъяснили фискалы в консультациях из БЗ, 101.16. Причем если компенсируется НК по документам, перечисленным в п. 201.11 НКУ, в графе 2 фискалы хотят видеть еще и название «входного» документа. Мы же рекомендуем указывать это название в любом случае, пользуясь при этом сокращенными названиями документов для НК (которые в свое время указывались в Реестре выданных и полученных НН). Графы 3.1, 3.2, 3.3, 5 — 9, 12 раздела Б не заполняем, как и строки VII — IX раздела А(п.п. 10 п. 16 Порядка № 1307). В графе 4 «умовне позначення (українське)» указываем «грн«(п.п. 3 п. 16 Порядка № 1307).

Пример «компенсирующей» НН см. на с. 34.

Максим Нестеренко, налоговый эксперт

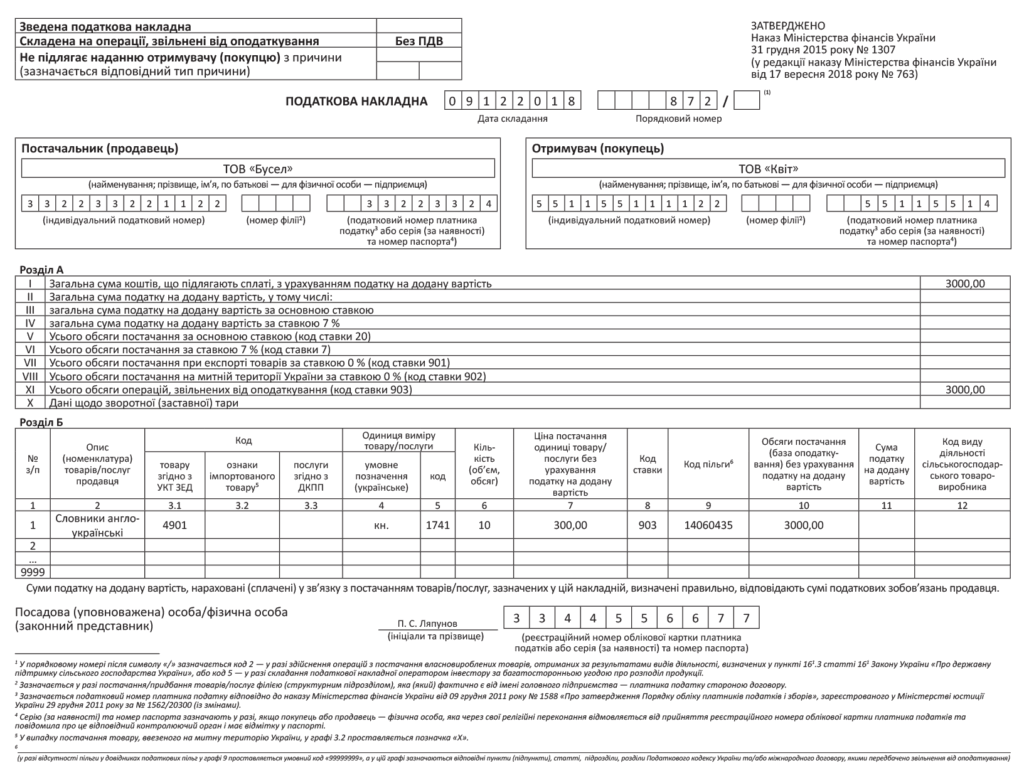

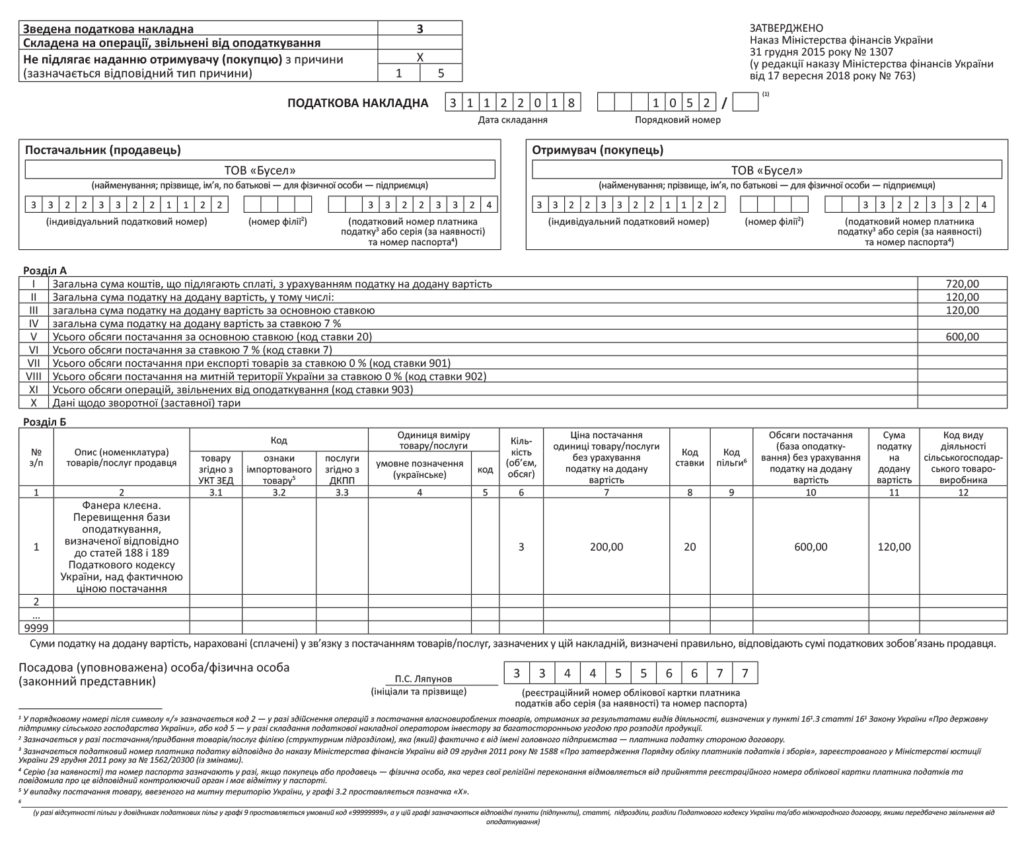

НН на льготируемые поставки

НДС-льготируемыми являются поставки, которые происходят в рамках осуществления операций, указанных в ст. 197 НКУ и подразд. 2 разд. ХХ НКУ. В отличие от операций, которые облагаются по нулевой ставке(п. 195.1 НКУ), эти операции не являются налогооблагаемыми. Так же как и операции, которые не являются объектом налогообложения(ст. 196 НКУ).

Все необлагаемые операции (как НДС-необъектные, так и НДС-льготируемые) в декларации по НДС отражаются в строке 5 и расшифровываются в приложении Д6. Но, в отличие от операций, не являющихся объектом налогообложения, в льготируемых операциях есть добавленная стоимость. Поэтому на поставки в рамках НДС-необъектных операций НН не составляются, а в рамках НДС-льготируемых операций составляются. Именно о таких НН и особенностях их составления мы сейчас поговорим.

Особенности составления «льготных» НН начинаются с левого верхнего угла. В нем нужно сделать отметку «Без ПДВ» в графе «Складені на операції, звільнені від оподаткування«(п. 17 Порядка № 1307).

Графу «Не підлягає наданню отримувачу (покупцю) з причини» в общем случае не заполняем! Тип причины «09 » — «складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість»(п. 8 Порядка № 1307) — касается только компенсирующих НН. Ведь «льготная» НН в общем случае как раз предоставляется покупателю. В то же время в п. 10 Порядка № 1307 предусмотрено несколько случаев, когда в «льготных» НН указывают тип причины «12». В этих случаях НДС-льготируемые поставки осуществляются в адрес неплательщиков НДС, наименование которых указывается в НН. А НН на неплательщика покупателю действительно не предоставляется.

Заглавная часть «льготной» НН в общем случае заполняется без каких-либо особенностей. То есть в ней плательщик указывает собственные данные (для продавца) и данные получателя товаров или услуг по НДС-льготируемым поставкам (для покупателя). Исключение — «льготируемые» поставки в случаях, предусмотренных п. 10 Порядка № 1307. В «льготных» НН на такие поставки в графе «Отримувач (покупець)» указывается наименование юридического лица (дипломатической миссии) или Ф. И. О. физического лица из числа дипперсонала, а в строке «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «200000000000». Реквизит «Податковий номер платника податку» для покупателя в «льготных» НН на неплательщика не заполняется (кроме НН с типом причины 12), как и в случае с обычными НН на неплательщика(п. 12 Порядка № 1307).

В табличной части «льготной» НН также есть свои особенности. В частности, в графе 8 раздела Б «Код ставки» указываем «903»(п.п. 6 п. 16 Порядка № 1307). А в графе 9 «Код пільги» необходимо указать код льготы согласно Справочникам налоговых льгот, которые утверждены ГФСУ по состоянию на дату составления НН. Сейчас актуальными являются Справочник № 90/1 и Справочник № 90/2, утвержденные по состоянию на 01.10.2018 г.

Отслеживать появление новых справочников льгот можно на официальном сайте ГФСУ*. Если же вы осуществляете НДС-освобожденные операции, которые еще не успели внести в справочники (как правило, такое происходит в случае, когда введена новая льгота), в графе 9 «льготной» НН указываем условный код льготы «99999999». В то же время в специально отведенном поле под НН указываем норму НКУ (пункт (подпункт), статью, подраздел, раздел) и/или норму (положение) международного договора, на основании которых операция освобождается от обложения НДС.

* См: http://sfs.gov.ua/dovidniki—reestri—perelik/dovidniki-/54005.html.

В разделе А «льготной» НН строки II — VIII не заполняются(п.п. 10 п. 16 Порядка № 1307). Соответственно и новая графа 11 «Сума податку на додану вартість» в разделе Б тоже не заполняется. Остальные графы раздела Б заполняются без каких-либо особенностей. Аналогичной позиции придерживаются также и фискалы в своей консультации из БЗ, подкатегория 101.16, посвященной «льготным» НН.

И напоследок. На НДС-освобожденные поставки всегда нужно составлять отдельную НН. Совмещать в одной НН НДС-освобожденные и НДС-облагаемые (даже по ставке 0 %) операции нельзя(п. 17 Порядка № 1307).

Пример, как заполнять «льготную» НН, см. на с. 36.

Максим Нестеренко, налоговый эксперт

НН на минбазу

«Минбазная» НН составляется в том случае, когда имеют место операции по «дешевой» продаже. То есть когда нужно доначислять НО на основании абзаца второго п. 188.1 НКУ. В этом случае НО поставщика складываются из двух величин: НО, начисленных на договорную стоимость, и НО, рассчитанных исходя из суммы превышения минбазы над договорной ценой.

Соответственно при поставке по цене ниже минбазы следует составлять две НН(п. 15 Порядка № 1307): отдельно на договорную стоимость, отдельно — на сумму превышения (см., например, письмо ГФСУ от 05.11.2018 г. № 4700/6/99-99-15-03-02-15/ІПК). Первую НН оформляют в общем порядке, регистрируют и предоставляют покупателю. Именно на основании этой НН покупатель у себя в учете отразит НК по НДС.

А вот при составлении второй НН у плательщиков есть выбор: либо составлять «индивидуальные» НН — на каждую дату, когда возникает «минбазный» НДС, либо составлять сводную НН на все одинаковые случаи «дешевой» продажи — не позднее последнего дня месяца, в котором произошли такие операции(п. 201.4 НКУ). Давайте посмотрим на особенности составления «минбазных» НН.

Если вы составляете «индивидуальную минбазную» НН, все — как и раньше. То есть делаем отметку «Х» в п???оли «Не підлягає наданню отримувачу (покупцю) з причини» и указываем тип причины «15». А вот для сводной «минбазной» НН приказ № 763 подготовил новинку: в поле «Зведена податкова накладна» вместо «безликой» отметки указывается специальный код «зведеності». В нашем случае, поскольку речь идет о «минбазной» НН, здесь указываем код признака «3»(п. 11 Порядка № 1307). При этом тип причины в поле «Не підлягає наданню отримувачу (покупцю) з причини» также указывается «15».

И в строках, предназначенных для данных продавца, и в строках, отведенных для данных покупателя, поставщик (продавец) указывает собственные данные. Обращаем внимание, что приказ № 763 не внес в п. 15 Порядка № 1307 упоминание о том, что в «минбазной» НН не заполняется налоговый номер плательщика налога (для покупателя). Поэтому нужно думать, что в «минбазных» НН этот новый реквизит указывается. В таких НН и для продавца, и для покупателя плательщик указывает свой налоговый номер (так же, как и ИНН).

В графе «Номенклатура товарів/послуг продавця«, кроме собственно наименования товара, продавец прописывает следующий текст: «превышение базы налогообложения, определенной в соответствии со статьями 188 и 189 Налогового кодекса Украины, над фактической ценой поставки» (п.п. 1 п. 16 Порядка № 1307). Зато графы 3.1, 3.2, 3.3, 4, 5, 12 раздела Б в «минбазной» НН не заполняются(п.п. 10 п. 16 Порядка № 1307).

В остальном — правила составления НН на сумму превышения не отличаются от правил оформления накладной исходя из фактической цены поставки.

В НДС-декларации сумму превышения минбазы над договорной стоимостью и сумму доначисленного НДС отдельно выделять не нужно. Такие суммы вместе с договорной стоимостью и общим НДС указывают в строках 1.1, 1.2 или 3 в зависимости от используемой ставки НДС (20, 7 и 0 % соответственно).

Исключение здесь есть только для экспортных поставок: фискалы при экспортных поставках ниже минбазы разрешают не составлять «минбазную» НН (см. консультацию из БЗ, подкатегория 101.07). Но при этом в строке 2 декларации, по нашему мнению, все равно следует указывать базу налогообложения, повышенную до минимальной.

Пример того, как заполняется «минбазная» НН, приведем на с. 38.

Максим Нестеренко, налоговый эксперт

Тара в НН

Какая тара попадет в НН? Чтобы ответить на этот вопрос, «пройдемся» по видам тары.

Если предприятие вместе с товаром реализует одноразовую или многооборотную невозвратную тару, то передачу тары учитывают как обычную поставку. Получается, исходя из стоимости невозвратной (одноразовой или многооборотной) тары, начисляют НДС-обязательства. Причем начисляют их в зависимости от того, как эта тара проходит по документам:

— в составе стоимости товара — если стоимость тары отдельно в документах не выделяют;

— самостоятельно — если тара фигурирует в документах отдельно от стоимости товара.

Как видите, невозвратная тара так или иначе «засветится» в НН (отдельной строкой или в составе стоимости товара). Но и в том, и в другом случае заполнение НН особых вопросов не вызывает, поскольку здесь применяются «общеустановочные» правила.

Если вместе с товаром вы передаете возвратную тару, право собственности на которую по условиям договора покупателю не переходит, то такая передача не соответствует определению термина «поставка товаров» из п.п. 14.1.191 НКУ. А раз так, то объекта обложения НДС здесь нет и налог начислять не нужно.

Ну и, наконец, еще один вид тары — возвратная (залоговая), т. е. возвратная тара, право собственности на которую переходит от поставщика к покупателю, а ее возврат обеспечен залогом.

Порядок налогообложения такой тары имеет свои особенности, установленные п. 189.2 НКУ. Так, стоимость тары, которая согласно условиям договора (контракта) определена как возвратная (залоговая), поставщик в базу обложения НДС не включает. Если в срок более 12 календарных месяцев с момента поступления возвратной тары покупатель не возвращает ее отправителю, стоимость такой тары включается в базу налогообложения получателя.

Обратите внимание на два принципиальных момента для применения освобождающей нормы из п. 189.2 НКУ. Для неначисления НДС при передаче возвратной тары:

(а) она должна быть залоговой (т. е. обеспеченной залогом). А вот против безналоговой передачи незалоговой тары налоговики могут возражать;

(б) возвратный и залоговый характер тары должен быть предусмотрен именно в договоре. Если же договор как отдельный документ не составлялся, то соответствующий характер тары можно оговорить в других документах (например, накладной или оплаченном счете-фактуре) и применять п. 189.2 НКУ на их основании.

Только при соблюдении этих двух условий одновременно НДС-обязательства начисляют исходя из стоимости товара, а на стоимость тары базу налогообложения не увеличивают.

Не имеют никаких НДС-последствий и обратное получение поставщиком возвратной тары от покупателя, а также операции по предоставлению и обратному возврату залога.

Как отразить возвратную тару в НН? Информацию о стоимости возвратной (залоговой) тары приводят в специальной строке Х раздела А НН. При этом учтите такую особенность: п. 16 Порядка № 1307 рекомендует в строку Х заносить общую сумму средств, подлежащих уплате за тару. Отсюда можно было бы предположить, что данные, указанные в строке Х, нужно учитывать и при подсчете значения строки I раздела А НН.

Однако налоговики рассуждают иначе (см. письмо ГУ ГФС в г. Киеве от 11.09.2018 г. № 3925/ІПК/26-15-12-01-18, категория 101.16 БЗ). По их мнению, данные об возвратной таре, указанные в строке Х, не учитывают при определении общей суммы средств, подлежащих уплате с учетом НДС(строка І раздела А НН). Вывод достаточно странный еще и потому, что при заполнении НН в Электронном кабинете данные из строки Х автоматически попадают в строку I. Так что, чтобы воспользоваться советами контролеров, придется отключать автоматическое заполнение формы НН.

На наш взгляд, если НН пройдет регистрацию в ЕРНН, то любой вариант ее заполнения будет правильным и позволит покупателю сформировать по ней НК.

Алла Свириденко, налоговый эксперт

НН в туризме

Как определить величину НДС-обязательств? Для предприятий, предоставляющих туруслуги, НКУ устанавливает спецправила определения базы обложения НДС и, соответственно, величины НДС-обязательств.

Для туроператора НДС-базой при продаже туристического продукта, предназначенного для его потребления как на территории Украины, так и за ее пределами, является вознаграждение, которое рассчитывают как разницу между стоимостью турпродукта (т.е. ценой за тур) и расходами, понесенными на его приобретение/создание (т.е. себестоимостью тура)(пп. 207.2 и 207.3 НКУ).

У турагента в базу обложения НДС также попадает вознаграждение, которое начисляют (выплачивают) туроператор и другие поставщики услуг в пользу такого турагента, в том числе за счет средств, полученных от потребителя турпродукта(п. 207.5 НКУ). Получается, что и туроператор, и турагент в НН показывают только сумму своего вознаграждения, а вот стоимость турпродуктов из НДС-учета выпадает, а потому в НН она не фигурирует. Ставка налогообложения общая — 20 %.

Кстати, такой «маржинальный» принцип расчета НДС-обязательств побудил налоговиков на «изобретение» для них отдельных правил формирования налогового кредита, которые абсолютно противоречат НКУ. Напомним, по версии контролеров участники турдеятельности (туроператоры и турагенты) формируют налоговый кредит так: сначала включают в него все суммы «входного» НДС, а затем компенсируют начислением налоговых обязательств по п. 198.5 НКУ те приобретения, которые входят в стоимость турпродукта.

Что касается даты начисления НДС-обязательств и составления НН. На туроператоров правило «первого события» не распространяется, а дату начисления НО они определяют по особым правилам из п. 207.6 НКУ. Напомним: он предусматривает, что туроператор начисляет НДС по факту поставки турпродукта (туруслуги) на дату оформления документа, подтверждающего факт такой поставки*. Поэтому на дату получения денег (подписки) от туристов НО по НДС у туроператора не возникают.