Книга: Страхование в учете

Страхование в учете

Расходы на страхование имущества

Каждый может оказаться в ситуации, когда его имуществу нанесен вред или, вследствие несчастного случая, происходит его разрушение, уничтожение и т. д. Обезопасить себя от всех непредвиденных ситуаций просто невозможно. Поэтому, как правило, собственники имущества прибегают к страхованию рисков его потери, повреждения, кражи и пр. Конечно, договор страхования не предотвратит происшествие, но даст возможность минимизировать ущерб. И если факт повреждения имущества имел место, то в более выгодной ситуации будет тот налогоплательщик, у которого «на руках» окажется страховой полис. Поэтому надеемся на лучшее, но не забываем о страховке.

В этом разделе рассмотрим: как вписываются в налоговый и бухгалтерский учет расходы на страхование имущества предприятия в настоящее время.

Наталья Алешкина, налоговый эксперт

Страхование — это довольно специфический вид деятельности, поэтому нельзя не придавать значения основным терминам и принципам, которые применяются в данной сфере. Вот с них и начнем.

Основные понятия и принципы страхования

Страховая деятельность в Украине регулируется нормами Закона о страховании. Согласно ст. 1 Закона о страховании, страхование — это вид гражданско-правовых отношений по защите имущественных интересов физических и юридических лиц в случае наступления соответствующих событий (страховых случаев), определенных договором страхования или действующим законодательством. Защита имущественных интересов осуществляется за счет денежных фондов, которые формируются путем уплаты физическими и юридическими лицами страховых платежей (страховых взносов, страховых премий), и доходов от размещения средств этих фондов.

Субъектами правоотношений при этом выступают страховщики и страхователи.

Страховщиками, как правило, являются финансовые учреждения или зарегистрированные филиалы иностранных страховых компаний, получившие лицензию на осуществление страховой деятельности (ст. 2 Закона о страховании).

Страхователи — это юридические или физические лица, заключившие со страховщиками договор страхования или являющиеся страхователями согласно законодательству Украины (ст. 3 Закона о страховании).

Имущественное страхование — это отрасль страхования, в которой объектом страховых отношений являются имущественные интересы, не противоречащие законодательству Украины, связанные с владением, пользованием и распоряжением имуществом юридических или физических лиц, осуществляемые на основании добровольно заключенного договора между страховщиком и страхователем (ст. 4 Закона о страховании). В свою очередь, имущество предприятия составляют: производственные и непроизводственные фонды (основные средства — ОС), а также другие товарно-материальные ценности (запасы), стоимость которых отражается в самостоятельном балансе предприятия (ст. 66 ХКУ).

Договор страхования составляется обязательно в письменном виде и может удостоверяться страховым свидетельством, полисом, сертификатом, которые являются формами договора страхования

В таком договоре, наряду с другими условиями, устанавливается размер страховой суммы.

Страховая выплата — это денежная сумма, которая выплачивается страховщиком согласно условиям договора страхования при наступлении страхового случая. При этом страховая выплата не может превышать размер страховой суммы (ст. 9 Закона о страховании).

В свою очередь, страховой случай — событие, предусмотренное договором страхования или законодательством, которое состоялось и с наступлением которого возникает обязанность страховщика осуществить выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу (ст. 8 Закона о страховании).

Статья 5 Закона о страховании устанавливает две формы страхования: обязательное и добровольное.

Страхование имущества является одним из видов добровольного страхова ия (п. 11 ст. 6 Закона о страховании)

Очевидно, что в связи с добровольностью имущественного страхования страхователь не ограничен в выборе события, от наступления которого он желает застраховать свое имущество. Как правило, страхуют имущество от: пожара, стихийного бедствия, повреждения водой, противоправных действий третьих лиц (кража, в том числе во время транспортировки, умышленное уничтожение или повреждение), а также прочих рисков внешнего воздействия. Перечень страховых случаев должен быть четко прописан в договоре страхования.

Естественно, договор страхования предполагает уплату страхователем страховых платежей. Страховой платеж (страховой взнос, страховая премия) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором (ст. 10 Закона о страховании).

С основной терминологией разобрались. Ясно, что в результате заключения договора страхования страховщик несет расходы по уплате страховых платежей. Дальше рассмотрим порядок отражения таких платежей в налоговом учете страховщика с января 2015 года.

Налоговый учет расходов на страхование

Налог на прибыль. Уже ни для кого не новость, что с 2015 года налоговый учет полностью базируется на бухгалтерском. То есть, налогом на прибыль облагается бухгалтерский финансовый результат, а высокодоходные предприятия (с годовым доходом более 20 млн грн.) или малодоходные «добровольцы» (с годовым доходом, не превышающим 20 млн грн.) такой финансовый результат до налогообложения еще корректируют на налоговые разницы, перечисленные в ст. 138 — 140 разд. ІІІ НКУ.

Сразу отметим: разд. ІІІ НКУ не предусматривает применение налоговых разниц по операциям страхования*. Поэтому

* Исключение установлено ст. 1231 НКУ в отношении операций долгосрочного страхования жизни. Причем эта норма указана в разд. II НКУ, поэтому касается всех «прибыльщиков», в том числе малодоходников, которые могут не применять налоговые разницы из разд. III НКУ.

расходы на страхование имущества в прибыльном учете отражаются исключительно по правилам бухучета

Страховые расходы отражает в своем учете тот налогоплательщик, который непосредственно такие расходы осуществляет. Причем не важно: является такое имущество собственностью страхователя либо находится у него в пользовании, на хранении и пр. Заметьте: порядок учета страховых платежей для целей налогового учета никак не зависит от факта использования застрахованного имущества в хозяйственной деятельности страхователя, а также не имеет значения форма страхования: добровольная или обязательная.

Однако акцентируем ваше внимание на особенностях учета непроизводственных ОС. Дело в том, что у высокодоходников и малодоходников-«добровольцев» не подлежат амортизации в налоговом учете и осуществляются за счет соответствующих источников финансирования расходы на приобретение / самостоятельное изготовление и ремонт, а также на реконструкцию, модернизацию или другие улучшения непроизводственных основных средств (п. 138.3.2 НКУ). Поэтому

расходы, которые формируют амортизационную стоимость непроизводственного основного средства в бухгалтерском учете, не подлежат амортизации в налоговом учете

В общем, учтите: если страховые суммы попадут в первоначальную стоимость непроизводственного ОС, то они не будут участвовать в налоговых амортизационных расходах! Вот и все. В остальном действуем четко по правилам бухучета. То есть, как вы заметили, все ограничения в налоговом учете относительно учета страховых расходов, существовавшие до 01.01.2015 г., «приказали долго жить».

НДС. Не являются объектом обложения НДС операции по предоставлению услуг страхования, сострахования или перестрахования лицами, имеющими лицензию на осуществление страховой деятельности, а также связанных с такой деятельностью услуг страховых (перестраховых) брокеров и страховых агентов (п.п. 196.1.3 НКУ). Это подтверждают и представители налоговых органов (категория 101.12 БЗ, см. на с. 45). Поэтому не ждите в составе расходов на страхование сумм «входного» НДС и, разумеется, налогового кредита здесь не будет. Расходы на приобретение страховых услуг отражаем в строке 10.3 декларации по НДС.

С налоговым учетом разобрались. И поскольку для целей налогового учета основной акцент сделан на бухучете, то дальше будем говорить об отражении страховых платежей по правилам бухгалтерского учета.

Признание страховых расходов в бухучете

Страхователь осуществляет страховые платежи на основании договора, в котором прописаны их размер, порядок и условия уплаты. Если действие договора страхования приходится на один отчетный период , то, в общем случае, страховые платежи включаются в состав расходов в период их начисления согласно договору страхования (п. 7 П(С)БУ 16) и в зависимости от выполняемых застрахованным имуществом функций отражаются на счетах 23, 91, 92, 93 и 94.

Важно!

Момент признания расходов определяется не датой уплаты страхово о платежа, а периодом, за который он уплачивается

Бывают ситуации, когда условиями договора страхования оплата страховых платежей предусмотрена единоразово при заключении договора за весь срок страхования. В таком случае оплату страхового полиса, перечисленную авансом, сначала отражаем по дебету счета 39 «Расходы будущих периодов», а потом списываем на себестоимость готовой продукции, работ, услуг или в расходы того месяца, к которому они относятся согласно договору страхования (п.п. 9.2 П(С)БУ 16). При этом страховые платежи, которые по дате начисления попали в себестоимость готовой продукции, работ, услуг, попадут в расходы того периода, в котором будут признаны доходы от реализации такой готовой продукции, работ, услуг.

Учет вышеуказанных страховых расходов ведут на субсчете 655 «Расчеты по страхованию имущества». Здесь ведут аналитический учет в разрезе страховщиков по отдельным договорам страхования.

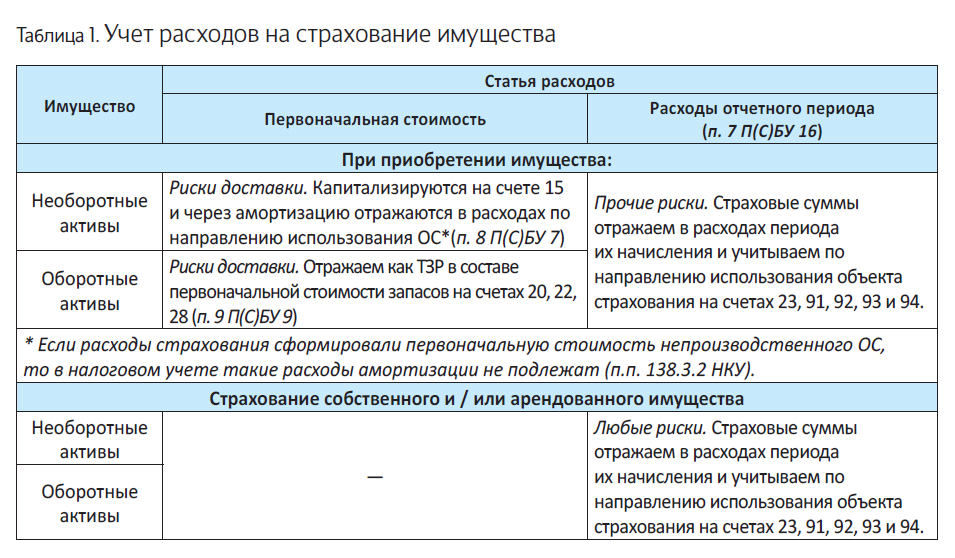

Возможны ситуации, когда расходы на уплату страховых платежей включают в первоначальную стоимость основных средств или запасов. В каком случае такое происходит?

Страхование имущества при его приобретении

Застраховать свое имущество вы вправе в любой момент, в том числе при заключении договора купли-продажи (ст. 696 ГКУ). Причем обязанность застраховать товар может быть возложена договором: как на продавца, так и на покупателя. Если расходы на страхование товара несет продавец, то в его бухучете все просто: такие суммы займут место в расходах отчетного периода на сбыт товара (счет 93). Когда расходы по страхованию приобретаемого имущества возложены договором купли-продажи на покупателя, то могут быть два случая страхования:

(1) страхование транспортировки приобретаемого имущества (страхование рисков доставки);

(2) страхование прочих рисков (уничтожения, повреждения, кражи и т. д.), которое предусмотрено договором купли-продажи как обязательное условие приобретения имущества (например, при покупке в кредит недвижимости или транспортного средства).

Обратите внимание: при импорте товара вопрос о том, кто из участников сделки будет нести страховые расходы, зависит от выбранного покупателем товара условия (базиса) поставки Инкотермс. Причем, в любом случае, если риски случайной гибели товара при транспортировке несет импортер и на него возложена обязанность страхования этих рисков, то расходы на такое страхование будут учитываться у импортера согласно правилам бухучета, описанным дальше.

(1) Страхование рисков доставки. Для целей бухучета расходы на страхование рисков доставки объекта основных средств в момент их признания капитализируются в бухучете покупателя (накапливаются по дебету счета 15 «Капитальные инвестиции») и включаются в первоначальную стоимость ОС. Об этом прямо прописано в п. 8 П(С)БУ 7. В дальнейшем в составе стоимости ОС такие расходы подлежат амортизации.

Аналогично приобретению ОС, первоначальная стоимость запасов в бухгалтерском учете определяется с учетом прочих расходов, связанных с приобретением. В частности, расходы на страхование рисков транспортировки запасов включаются в состав транспортно-заготовительных расходов (ТЗР), которые являются составляющей первоначальной стоимости запасов (п. 9 П(С)БУ 9).

Далее, в зависимости от принятого на предприятии порядка учета ТЗР, расходы на страхование доставки запасов либо напрямую увеличивают их первоначальную стоимость, либо учитываются на отдельном субсчете (допустим, Дт 289 «Транспортно-заготовительные расходы») с последующим ежемесячным распределением между оставшимися и выбывшими в течение месяца запасами.

(2) Страхование прочих рисков имущества (уничтожения, повреждения, кражи и т. д.), которое предусмотрено договором купли-продажи как обязательное условие его приобретения. Учитывая жесткую регламентацию П(С)БУ в вопросах формирования первоначальной стоимости, расходы на прочее страхование имущества (ОС, запасов) не попадают в состав первоначальной стоимости ОС и/или запасов. И несмотря на обязательность такой страховки, прописанной договором купли-продажи, в контексте п. 7 П(С)БУ 16 такие расходы, в общем порядке, отражаем в составе расходов в период их начисления и учитываем в зависимости от направления использования застрахованного имущества (ОС или запасов). Это подтверждает Минфин в письме от 21.07.2004 г. № 31-17310-01-29/13178.

Страхование собственного имущества

Если вы решили застраховать уже имеющееся в собственности имущество, помните, что расходы на его страхование ни при каких условиях не будут увеличивать первоначальную стоимость объекта страхования. Дело в том, что первоначальная стоимость — это незыблемая величина, которая формируется в момент приобретения, и она может меняться в случаях, строго прописанных П(С)БУ 7 и П(С)БУ 9. В частности, первоначальная стоимость объекта ОС увеличивается на сумму расходов, связанных с улучшением (модернизацией и пр.) объекта ОС, которые приводят к увеличению будущих экономических выгод (п. 14 П(С)БУ 7). Разумеется, расходы на страхование объекта ОС не относятся к его улучшениям и никак не повысят экономический эффект от его использования. Поэтому расходы на страхование уже имеющегося на балансе имущества признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были понесены (п. 7 П(С)БУ 16).

Застрахованное имущество передаем в оперативную аренду. Отметим: порядок отражения страховых платежей в учете арендодателя будет зависеть от того, является ли предоставление имущества в аренду его основным видом деятельности (см. письмо Минфина от 22.09.2010 г. № 31-34020-20-27/25329).

Если аренда — основной вид деятельности, то страховые платежи вначале учитываем по дебету счета 23, а в момент признания доходов от сдачи в аренду (Кт 703) относим в дебет субсчета 903. Если нет, то расходы на страхование сдаваемого в аренду имущества учитываем по дебету субсчета 949, а доходы от сдачи имущества в аренду отражаем по кредиту субсчета 713 «Доход от операционной аренды» (п. 17 П(С)БУ 14).

Заметьте, договор аренды может предусматривать компенсацию арендатором страхового платежа. В таком случае арендодатель отражает доход в сумме полученной от арендатора компенсации на субсчете 719 «Прочие доходы от операционной деятельности».

Обратите внимание на важный момент в отношении начисления НДС-обязательств на сумму полученной компенсации. Дело в том, что в письме ГФСУ от 19.04.2016 г. № 8813/6/99-99-19-03-02-15 налоговики утверждали, что компенсирующие платежи на суммы, в частности, коммунальных расходов, земельного и «недвижимого» налога не должны облагаться НДС — поскольку это не поставка, чем наделали много шума в бухгалтерской среде. На наш взгляд, такая позиция законодательно не обоснована. Уже в письме от 04.08.2016 г. № 26595/7/99-99-15-03-02-17 контролеры поспешили исправиться, сообщив, что компенсация коммунальных расходов облагается НДС независимо от того, каким образом оформлено ее предоставление: отдельным договором или в составе основного договора аренды. Однако, учитывая такое метание контролеров из стороны в сторону и во избежание конфликта в ходе проверки, рекомендуем либо заручиться индивидуальным разъяснением (пп. 52.1 и 53.1 НКУ), либо не выделять в договоре аренды отдельно компенсацию страховых платежей, а включить такие расходы в состав арендной платы. В таком случае компенсация страховых платежей будет облагаться НДС в составе арендной платы.

На практике довольно часто договор аренды предусматривает обязанность именно арендатора застраховать объект аренды. Как в учете арендатора отражаются расходы на страхование имущества?

Страхование арендованного имущества

Действительно, п. 2 ст. 771 ГКУ позволяет установить договором аренды, а в некоторых случаях законодательно обязывает* арендатора заключить договор страхования имущества, полученного в аренду. В таком случае расходы по страхованию имущества в своем учете будет отражать не собственник имущества, а его арендатор.

* Согласно ст. 24 Закона Украины от 10.04.92 г. № 2269-XII «Об аренде государственного и коммунального имущества» арендованное имущество страхуется арендатором в пользу такого участника договора аренды, который берет на себя риск случайного уничтожения или разрушения объекта аренды.

Бухгалтерский учет таких платежей аналогичен отражению в учете страховых платежей собственного имущества. Страховой платеж арендатор отражает у себя в учете проводкой Дт 655 — Кт 311. А страховые платежи, уплаченные авансом, по договору признаются расходами будущих периодов, что отражается проводкой Дт 39 — Кт 655. Ежемесячно часть расходов списывается на расходы периода — 23, 91, 92, 93 или 94 счет, в зависимости от направления использования арендуемого застрахованного объекта ОС.

Сгруппируем в табл. 1 порядок отражения страховых платежей в бухучете.

Рассмотрим на числовом примере отражение в бухучете страховых платежей.

Пример. Предприятие перечислило страховой платеж за страховой полис:

— авансом 28800 грн. за 12 месяцев за арендуемый станок, который используется в производстве продукции;

— 12000 грн. за страхование рисков доставки товаров при их приобретении;

— авансом 6000 грн. за 6 месяцев за собственное помещение, которое используется в административных целях.

В бухгалтерском учете предприятия будут отражены следующие проводки (см. табл. 2):

Таблица 2. Бухгалтерские проводки по страхованию имущества

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислен страховой платеж по договорам страхования имущества (в примере аналитику по договорам не показываем) | 655 | 311 | 46800 |

| 2 | Отражаем расходы на страхование рисков доставки товара в составе ТЗР (получен страховой полис) | 289 | 655 | 12000* |

| 3 | Отнесены страховые платежи за арендуемый станок на расходы будущих периодов (получен страховой полис) | 39 | 655 | 28800 |

| 4 | Отнесена сумма страховых платежей по страхованию производственного станка в состав производственной себестоимости (28800 грн. : 12 мес.) | 23 | 39 | 2400* |

| 5 | Отнесены страховые платежи за собственный офис на расходы будущих периодов (получен страховой полис) | 39 | 655 | 6000 |

| 6 | Списана в расходы сумма затрат по страхованию офисного помещения в первом месяце (6000 грн. : 6 мес.). | 92 | 39 | 1000 |

| 791 | 92 | 1000 | ||

| * На финансовый результат страховой платеж повлияет в периоде признания доходов от реализации таких запасов в составе себестоимости (п. 7 П(С)БУ 16). | ||||

Как вы могли убедиться, с января 2015 года учет страховых платежей для целей налогового учета значительно упростился. Теперь не нужно «заморачиваться» с множеством налоговых нюансов (как было ранее), важно только внимательно читать договоры страхования и правильно классифицировать страховые платежи в бухгалтерском учете. Желаем удачи и пусть ваше имущество остается целым и невредимым!

Выводы

- Страхование имущества является одним из видов добровольного страхования. Договор страхования обязательно заключается в письменном виде.

- Расходы на страхование имущества в налоговоприбыльном учете отражаются исключительно по правилам бухучета.

- Если страховые суммы формируют первоначальную стоимость непроизводственного ОС, то такие расходы не амор изируются в налоговом учете.

- При приобретении ОС и/или запасов в первоначальную стоимость включаются расходы на страхование рисков их транспортировки.

- В общем случае расходы на страхование имущества отражаются в составе расходов в период их начисления и учитываются в зависимости от направления использования застрахованного имущества.

- Момент признания расходов на страхование в бухучете определяется датой их начисления согласно договору страхования.

«Автогражданку» приобрели, учли и «ни гвоздя вам, ни жезла!»*

* Лозунг телепрограммы для автомобилистов «Бардачок».

Уже достаточно давно в нашей стране действует правило обязательного страхования ответственности владельцев наземных транспортных средств (далее по тексту — ОСАГО). Поскольку автомобиль сегодня есть практически на каждом предприятии, то вопрос учета «автогражданки» — достаточно распространенный и актуальный. Давайте посмотрим, в чем особенности ОСАГО как вида страхования и как оно отражается в учете.

Максим Нестеренко, налоговый эксперт

Перед тем как перейти непосредственно к учету ОСАГО, давайте разберемся с его правовой природой и особенностями.

Особенности ОСАГО как вида страхования

Уже, собственно, из самого названия понятно, что ОСАГО является видом обязательного страхования. Это подтверждается внесением его в перечень обязательных видов страхования (п. 9 ч. 1 ст. 7 Закона о страховании).

Кроме того, что об ОСАГО говорится в «общем» Законе о страховании, законодатель позаботился еще и о том, чтобы все нюансы осуществления этого вида страхования были отрегулированы «специальным» Законом № 1961. Именно в нем содержится архиважное правило:

Эксплуатация автомобиля без полиса страхования гражданско-правовой ответственности владельцев наземных транспортных средств запрещена (п. 21.1 ст. 21 Закона № 1961)

Страховой полис (сертификат) о заключении договора ОСАГО должен иметь при себе каждый водитель транспортного средства (п. 21.3 ст. 21 Закона № 1961; ст. 16 Закона о дорожном движении; п.п. «ґ» п. 2.1 Правил дорожного движения). Обратите внимание: карточка на лобовом стекле автомобиля с отметкой о том, что ваша автогражданская ответственность застрахована, не поможет! Нужен именно оригинал страхового полиса.

Обязанность застраховать свою ответственность возложена на всех владельцев транспортных средств. Имеются в виду как физические, так и юридические лица, которые являются владельцами и пользователями наземных транспортных средств на основании права собственности, права хозяйственного ведения, оперативного управления, договора аренды или правомерно эксплуатирующие такие транспортные средства на других законных основаниях (п. 1.6 ст. 1 Закона № 1961).

Обратите внимание! Если вы собираетесь приобрести полис ОСАГО, вам следует убедиться, что страховая компания, предлагающая вам свои услуги, является членом Моторного (транспортного) страхового бюро Украины. Потому что только членам этого объединения страховщиков разрешено заниматься предоставлением услуг по ОСАГО (ст. 13 Закона о страховании).

Цель ОСАГО — обеспечить возмещение вреда, причиненного жизни, здоровью и/или имуществу лиц, пострадавших вследствие дорожно-транспортного происшествия (ДТП), и в то же время защитить при этом имущественные интересы страхователя (ст. 3 Закона № 1961).

Одна из главных особенностей ОСАГО заключается в том, что в случае наступления страхового случая (ДТП) страховое возмещение получит не страхователь, а пострадавший. Поэтому фактически наличие полиса ОСАГО освобождает страхователя от обязанности компенсировать из своего кармана ущерб, который он нанес другому лицу своими ошибками на дороге.

Следует отметить, что полис ОСАГО не покрывает ущерб, который страхователь причинил собственному имуществу. То есть даже имея на руках полис ОСАГО, страхователь будет сам платить за ремонт своего автомобиля, попавшего в ДТП. Чтобы получить страховое возмещение за ущерб, причиненный своему имуществу, нужно иметь страховой полис КАСКО. А это уже совсем другой вид страхования, и он не является обязательным.

Помните: за отсутствие или непредъявление работнику патрульной полиции полиса ОСАГО согласно ст. 126 КоАП предусмотрен штраф в размере 25-ти не облагаемых налогом минимумов доходов граждан (425 грн.).

И еще. Перед тем как заключать договор ОСАГО, примите во внимание такие моменты:

— договор заключается сроком на один год (не обязательно календарный, но на срок в 12 месяцев).

Договор на меньший срок можно заключить в отношении автомобилей: (1) не зарегистрированных — на определенное время до их регистрации; (2) зарегистрированных временно — до момента постоянной регистрации; (3) зарегистрированных за границей — на время пребывания на территории Украины (п. 17.1 ст. 17 Закона № 1961);

— страхователь имеет право выбирать страховщика на свое усмотрение (п. 14.1 ст. 14 Закона № 1961);

— обязательные лимиты ответственности страхователя установлены в размере (п. 1 распоряжения № 566):

а) за ущерб, причиненный имуществу потерпевших, — 100000 грн. на одного потерпевшего;

б) за ущерб, причиненный жизни и здоровью потерпевших, — 200000 грн. на одного потерпевшего*.

* В ст. 9 Закона № 1961 до сих пор числятся суммы 50000 грн. и 100000 грн. соответственно.

Здесь следует отметить: если вы переживаете, что ОСАГО не покроет все ваши расходы в случае наступления страхового случая — указанные лимиты ответственности можно еще повысить. Для этого страховые компании сегодня предлагают дополнительное добровольное страхование автогражданской ответственности (так называемая «автогражданка+»);

— базовый годовой страховой платеж установлен на уровне 180 грн. (п. 2 распоряжения № 566).

Стоимость полиса рассчитывается как произведение базового страхового платежа и корректирующих коэффициентов, приведенных в указанном распоряжении;

— если пострадавшим является юридическое лицо, то ему возмещается только материальный ущерб, причиненный транспортному средству (п. 22.2 ст. 22 Закона № 1961);

— при наступлении страхового случая страховщик имеет право выплатить страховое возмещение как лицу, непосредственно пострадавшему, так и (по согласованию с ним) — прямо на банковский счет СТО (п. 36.4 ст. 36 Закона № 1961);

— размер франшизы при возмещении ущерба, причиненного имуществу пострадавшего, не может превышать 2 % от страховой суммы, в пределах которой возмещаются убытки. При возмещении вреда, причиненного жизни или здоровью пострадавшего, франшиза не применяется (ст. 12 Закона № 1961).

Вопрос франшизы является одним из наиболее важных, поэтому остановимся на нем несколько подробнее. Напомним, что франшиза — это часть убытков, не возмещаемая страховщиком согласно договору страхования (ст. 9 Закона о страховании).

Следовательно, это и сумма, на которую страховщик имеет право уменьшить сумму страхового возмещения.

Какая судьба постигнет указанную сумму? За чей счет она будет возмещена пострадавшему от дорожно-транспортного происшествия? Законодатель имеет на этот вопрос довольно неприятный для страхователя ответ:

страхователь обязан за свой счет компенсировать пострадавшему сумму франшизы, если она предусмотрена договором (п. 36.6 ст. 36 Закона № 1961)

Таким образом, в том случае, если у вас страховой полис с франшизой, даже его наличие не спасет вас от обязанности «выложить» из своего кармана и выплатить пострадавшему часть суммы страхового возмещения. /

А теперь давайте посмотрим, как отражают в учете страховые платежи по ОСАГО!

Учет платежей по ОСАГО и выплат пострадавшему

В бухгалтерском учете страховые платежи, перечисленные заранее, списывают в дебет счета 39

«Расходы будущих периодов». Потом их распределяют в соответствии с теми месяцами, к которым они относятся согласно договору «автогражданки».

В «текущие» из «будущих» такие расходы попадают через проводку Дт 23/91/92/93 — Кт 39.

Если действие договора страхования приходится на один отчетный период (например, международный договор «Зеленая карта»), то у вас нет необходимости применять счет 39. Такой сумме — прямой путь «одноразово» на соответствующий расходный счет. Следовательно, если у вас страхование на срок менее одного месяца (например, если идет речь о страховании незарегистрированного автомобиля), то счет 39 не используется.

Учет расчетов за страхование ведут на счете 65.

Отдельного субсчета для «автогражданки» Инструкция № 291 не предусматривает. Поэтому предприятие имеет право самостоятельно открыть отдельный субсчет (например, 657) для учета расчетов по ОСАГО.

Если наступил страховой случай, и предприятиестрахователь за свой счет покрывает сумму убытков пострадавшего в части франшизы, то такая выплата отражается в составе расходов с применением субсчетов 949 «Прочие расходы операционной деятельности» или 977 «Прочие расходы деятельности».

Кроме того, не включаются в сумму страхового возмещения расходы страхователя, не предусмотренные ст. 29 Закона № 1961. В частности, расходы на проведение автотовароведческой экспертизы, на оплату стоимости услуг по оформлению и выдаче справки патрульной полиции и т. п. Такие расходы не являются составляющей фактического размера убытков, а относятся к хозяйственным расходам страхователя и оплачиваются им самостоятельно (см. Обзорное письмо ВХСУ от 14.01.2014 г. № 0106/15/2014).

В налоговоприбыльном учете предприятия-страхователя — никаких корректировок. Его бухфинрезультат уменьшится и на расходы в виде страховых платежей, и на расходы в виде выплат пострадавшему «из своего кармана» в связи с покрытием суммы франшизы. И пусть вас не смущает, что последняя выплата всегда считалась налоговиками не связанной с хозяйственной деятельностью. Поскольку сейчас связь с хозяйственной деятельностью — не обязательное условие, чтобы отражать расходы в налоговоприбыльном учете. Поэтому расходы будут как у мало-, так и у высокодоходников.

Что касается НДС-учета, то здесь вопрос о нем вообще не стоит. Ведь

предоставление услуг по страхованию, сострахованию или перестрахованию не является объектом обложения НДС (п.п. 196.1.3 НКУ)

Комментируя указанную норму, налоговики отмечают: выплата страховых платежей также не является объектом обложения НДС. Поэтому операция по получению таких страховых платежей или операция по их выплате не изменяет сумму налогового кредита или налоговых обязательств ни у застрахованного лица, ни у страховой компании (страховщика) (см. консультацию из БЗ, подкатегория 101.12).

Для большей наглядности рассмотрим учет выплаты страховых платежей в рамках договора ОСАГО и выплат пострадавшему (в пределах суммы франшизы).

Пример. Предприятие перечислило страховой платеж за следующие 12 месяцев за страховой полис (на легковой автомобиль административного назначения) на сумму 840 грн. Произошел страховой случай, сумма страхового возмещения составляет 20000 грн., франшиза — 400 грн.

Отразим указанные операции в учете.

Учет платежей по договору ОСАГО

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| 1 | Перечислен страховой платеж | 657 | 311 | 840 |

| 2 | Получен полис ОСАГО | 39 | 657 | 840 |

| 3 | Списана на расходы сумма страхового платежа за первый месяц* | 92 | 39 | 70 |

| <…> | ||||

| 4 | Отнесена выплата пострадавшему в состав расходов (на основании страхового акта)** | 949, 977 | 685 | 400 |

| 5 | Уплачено пострадавшему за убытки (в пределах суммы франшизы) | 685 | 311 | 400 |

| * Проводку отражают в последний день месяца, к которому согласно договору страхования относится соответствующая сумма страхового платежа. ** Заметьте: расходы отражаются именно на дату, когда составлен страховой акт (зафиксировано, что наступил страховой случай), а не на дату фактической выплаты. | ||||

Как видите, никаких сложностей с учетом ОСАГО

не возникает. Поэтому переходим к следующей статье, в которой будем рассматривать, как отражается в учете получение страховых платежей.

Выводы

- ОСАГО является обязательным видом страхования, без которого запрещено эксплуатировать автомобили и другие наземные транспортные средства.

- Страховые платежи, которые страхователь перечисляет страховщику авансом, отражаются в учете как расходы будущих периодов.

- Сумму убытков пострадавшего, приходящихся на сумму франшизы, а также расходы на проведение экспертизы, получение справок от патрульной полиции и т. п. страхователю придется оплачивать самостоятельно и отражать в составе своих расходов.

- Операции по предоставлению страховых услуг не являются объектом обложения НДС, а потому уплата страховых платежей ни у страховщика, ни у страхователя никак не отразится на НДС-учете.

«Не беда!», или Что делать в учете, когда наступил страховой случай?

Слово «страхование», которое является ключевым для темы книги, — однокоренное со словом «страх». Признаем мы или нет, но одним из основополагающих мотивов, побуждающих страховать те или иные вещи (включая жизнь), — это страх, опасение «как бы чего не вышло». И вот наш страх подтвердился, как говорил библейский мудрец, «чего я боялся, то меня и постигло» (Книга Иова 3:25).

Когда наступает страховой случай — это всегда неприятно, ведь неминуемо означает материальные (и моральные) убытки. Конечно, то, что вы застраховались, не убережет вас от негативных эмоций.

Но существенно смягчит удар, по крайней мере в материальном плане. Как учитывать убытки от страхового случая и их возмещения — именно об этом будем говорить прямо сейчас!

Максим Нестеренко, налоговый эксперт

Наталья Белова, эксперт по вопросам оплаты труда

На практике предприятия чаще всего страхуют свои основные средства (ОС) — здания и сооружения, оборудование, транспортные средства и т. п. Поэтому учет страхового случая лучше всего можно рассмотреть именно на примере, когда с застрахованными вами ОС случилось то, от чего они застрахованы. Но начнем с того, что такое вообще страховой случай и какие последствия он влечет с правовой точки зрения.

Что такое страховой случай?

Страховой случай — это событие, предусмотренное договором страхования или законодательством, которое произошло и с наступлением которого возникает обязанность страховщика осуществить выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу (ст. 8 Закона о страховании).

Страховые случаи, на которые распространяется действие полиса, которым застраховано ОС, могут быть самыми разнообразными. Здесь может идти речь как о вреде, нанесенном стихийным бедствием (наводнение, ураган, землетрясение и т. п.), так и о вреде, нанесенном действиями человека (пожар, взрыв, нарушение условий эксплуатации и т. п.).

В любом случае о наступлении страхового случая может идти речь только тогда, когда ситуация, в результате которой был нанесен вред вашим ОС, предусмотрена договором страхования. Только тогда вы можете рассчитывать на то, что страховка «сработает» и вы получите компенсацию. Перечень страховых случаев, на которые распространяется действие полиса, обязательно должен содержаться в договоре страхования (ст. 16 Закона о страховании).

Главное, что следует помнить, —

вы как страхователь обязаны уведомить страховщика о наступлении страхового случая в срок, п едусмотренный условиями договора (ст. 21 Закона о страховании)

Кроме того, осуществив страхование своего ОС, подробно изучите правила, которые по вашему виду страхования разработал страховщик. В частности, в этих правилах обратите внимание на:

(1) исключения из страховых случаев и ограничения в страховании;

(2) ваши действия как страхователя в случае наступления страхового случая;

(3) перечень документов, подтверждающих наступление страхового случая и размер убытков (ст. 17 Закона о страховании).

После ознакомления с этими правилами вам будет значительно легче доказать, что страховой случай действительно имел место и страховщик обязан выплатить вам компенсацию.

Причины наступления страхового случая и размер причиненных убытков определяет аварийный комиссар (ст. 25 Закона о страховании, п. 2 Положения № 8). Именно он по результатам проведенного исследования составляет специальный документ, на основании которого будет осуществляться страховая выплата, — аварийный сертификат (п. 16 Положения № 8).

Аварийный сертификат должен быть заверен подписью и штампом именно того комиссара, который занимался расследованием конкретно этого страхового случая. Аварийный сертификат составляется в двух экземплярах, один из которых выдается страховщику (страхователю), а второй хранится у аварийного комиссара (пп. 19, 20 Положения № 8).

По нашему мнению, составлять аварийный сертификат можно и в трех экземплярах, чтобы экземпляр документа одновременно имели и страховщик, и страхователь.

Таким образом, суть и общие принципы документирования страхового случая мы выяснили. Теперь переходим к собственно учету страховых случаев — страховых убытков и их возмещения.

Учет страховых убытков

Начнем, понятное дело, с убытков. Наступление страхового случая означает, что нужно определенным образом отразить в бухучете то, что случилось с нашими ОС.

Но страховые случаи отличаются по степени причиненного вреда. Поэтому особенности каждого из возможных страховых случаев и их документирования в бухучете рассмотрим более подробно.

Объект страхования уничтожен.Уничтожение объекта страхования можно констатировать тогда, когда в результате страхового случая объект поврежден настолько, что не подлежит ремонту и восстановлению.

ОС, как и любой другой актив, существует до тех пор, пока существует вероятность того, что предприятие извлечет в будущем экономические выгоды от его использования и стоимость его может быть достоверно определена (п. 6 П(С)БУ 7).

В том случае, когда объект ОС уничтожен, он уже не может использоваться по первоначальному назначению. Нельзя его и продать на сторону.

Очевидно, что уничтоженный ОС более не является активом, а потому подлежит списанию с баланса (п. 33 П(С)БУ 7)

Основанием для такой операции может служить Акт на списание ОС по ф. № ОС-3 или Акт на списание автотранспортных средств по ф. № ОС-4. В таком акте следует указать причины выбытия ОС, а если страховым случаем было стихийное бедствие — приложить еще и копию акта аварии, где и указываются обстоятельства стихийного бедствия (п. 42 Методрекомендаций № 561). Для этого, по нашему мнению, полностью подойдет копия аварийного сертификата, составленного аварийным комиссаром по факту наступления страхового случая.

Начисление амортизации по уничтоженному объекту необходимо прекратить со следующего месяца после его выбытия из состава ОС (п. 29 П(С)БУ 7). В свою очередь, разницу между его первоначальной стоимостью и начисленной амортизацией (в том числе за месяц, в котором состоялась ликвидация) следует отнести в состав прочих расходов, в частности в дебет субсчета 976 «Списание необоротных активов».

Предположим, что вследствие ликвидации застрахованного ОС вам удалось оприходовать какие-то ТМЦ — запчасти, лом, отходы. Их нужно оприходовать на баланс с признанием прочего дохода (п. 44 Методрекомендаций № 561). Такие ТМЦ оприходуются по чистой стоимости реализации или цене возможного использования, а их стоимость включается в состав прочих доходов с применением субсчета 746.

В налоговоприбыльном учете у малодоходных плательщиков — все по бухучетному финрезультату (п.п. 134.1.1 НКУ). А вот высокодоходные плательщики будут осуществлять «ликвидационные» корректировки. Поэтому им к бухучетному финрезультату нужно прибавить остаточную стоимость уничтоженного объекта по данным бухучета и отнять остаточную стоимость этого же объекта, определенную с учетом положений НКУ (пп. 138.1, 138.2 НКУ).

Кроме того, высокодоходному плательщику сейчас нет необходимости следить за тем, не превышает ли остаточная стоимость объекта страхования сумму застрахованных убытков. Все равно вся остаточная стоимость списанного объекта страхования попадет в расходы. Разве что подкорректирует финрезультат, если по данным налогового учета эта остаточная стоимость отличалась от бухучетной.

Что касается НДС-учета, то

ликвидация ОС рассматривается как его поставка (абзац первый п. 189.9 НКУ)

Таким образом, чтобы не начислять НДС на остаточную стоимость уничтоженного ОС, нужно доказать, что ликвидация происходит в результате действия обстоятельств непреодолимой силы или в других случаях, когда такая ликвидация осуществляется без согласия плательщика. Или подать налоговикам документ об уничтожении ОС, в результате чего он не может использоваться по первоначальному назначению (абзац второй п. 189.9 НКУ).

В нашем случае доказать, что ликвидация является «добровольно-принудительной», достаточно легко. Для этого вместе с Актом по ф. № ОС-3 или

№ ОС-4 советуем подать налоговикам также копию аварийного сертификата, составленного аварийным комиссаром. Если страховым случаем было стихийное бедствие, подойдет также сертификат Торговопромышленной палаты (см. письмо МГУ ГФС — ЦО ОКП от 18.11.2015 г. № 25655/10/28-10-06-11). Подавать данные документы налоговики требуют как приложение к декларации по НДС за тот период, в котором произошло списание уничтоженного ОС (см. консультацию из БЗ, подкатегория 101.06).

Нужно ли в этом случае начислять налоговые обязательства по НДС на основании п.п. «г» п. 198.5 НКУ? По нашему мнению, нет. Так как уничтоженные ОС уже использованы в хозяйственной деятельности страхователя. При оприходовании ТМЦ, полученных в результате ликвидации ОС, НДС также не начисляется (п. 189.10 НКУ). Но учтите: у налоговиков другое мнение. Они настаивают, что при списании ОС нужно начислить налоговые обязательства согласно п.п. «г» п. 198.5 НКУ (см. консультацию из БЗ, подкатегория 101.02)

Объект страхования поврежден. В этом случае застрахованный объект ОС подлежит восстановлению и после определенных дополнительных расходов может продолжить свою работу по первоначальному назначению. Здесь возможными являются две ситуации:

1) частичная ликвидация объекта ОС;

2) ремонт объекта ОС.

При частичной ликвидации, в отличие от ликвидации полной, не будут определяться «ликвидационные» разницы. Согласно п. 46 Методрекомендаций № 561 в случае частичной ликвидации объекта основных средств его первоначальная стоимость и износ уменьшаются соответственно на сумму первоначальной стоимости и износа ликвидированной части объекта. При этом стоимость ликвидированной части ОС, как правило, определяется пропорционально ее площади, объему, длине и другим подобным параметрам. В случае, когда объект ОС состоит из нескольких отдельных компонентов (например, системный блок или монитор у компьютера) — списывается часть первоначальной стоимости и износа, приходящаяся на ликвидированный компонент.

Для учета расходов используется тот же субсчет 976 (в части списанной остаточной стоимости застрахованного объекта ОС). НДС-учет — аналогичен полной ликвидации (с той только разницей, что применяются к части, а не ко всей стоимости ОС).

Если вместо ликвидированной части застрахованного ОС установлен новый компонент, расходы на замену увеличивают первоначальную стоимость объекта ОС, а стоимость ликвидированной части исключается из первоначальной стоимости (см. абзац второй п. 46 Методрекомендаций № 561).

Ремонт застрахованного ОС отражается в бухучете в зависимости от его характера. Если вы просто решили восстановить рабочие способности поврежденного объекта — расходы на ремонт относятся в состав текущих расходов предприятия. Если же вы, пользуясь тем, что объект все равно нужно ремонтировать, решили его улучшить — такие расходы увеличат первоначальную стоимость объекта ОС (пп. 14, 15 П(С)БУ 7). Заметьте: если у вас улучшение не вписывается в один месяц — вам нужно будет приостановить амортизацию (п. 23 П(С)БУ 7). А после того, как начисление амортизации будет возобновлено — рассчитывать ее уже исходя из новой (увеличенной) стоимости автомобиля.

В налоговоприбыльном учете никаких корректировок в связи с ремонтными расходами у высокодоходных плательщиков не будет. Даже если идет речь о ремонте непроизводственного ОС. Дело в том, что НКУ запрещает только амортизировать непроизводственные ОС (п.п. 138.3.2 НКУ). А если у вас обычный ремонт (который отражается в текущих расходах и не увеличивает первоначальную стоимость ОС), вы в любом случае сможете учесть такие расходы в налоговоприбыльном учете.

Учет страхового возмещения

Для начала напомним, что страховым возмещением является страховая выплата, осуществляемая страховщиком в пределах страховой суммы при наступлении страхового случая (ст. 9 Закона о страховании). Размер такой выплаты не может превышать размера прямых убытков страхователя и, как правило, уменьшается на сумму франшизы. Если сумма убытков меньше предусмотренной франшизы — страховая выплата не осуществляется.

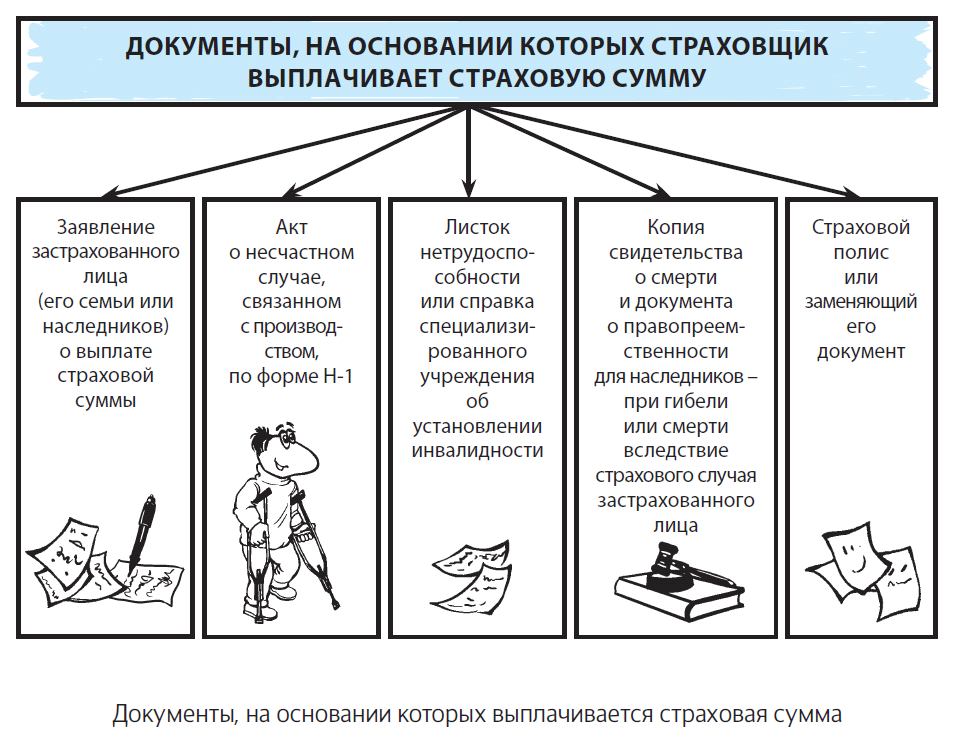

Основанием для получения страхового возмещения от страховщика является:

— во-первых, аварийный сертификат, составленный комиссаром, удостоверяющим наступление страхового случая и сумму убытков;

— во-вторых, заявление страхователя

В заявлении обязательно должны быть указаны дата и место страхового случая, сведения о наступлении страхового случая, дата и место страхования, номер полиса, задача, которую должен выполнить аварийный комиссар, дата и место составления заявления, перечень прилагаемых материалов (п. 13 Положения № 8).

При этом в таком заявлении страхователь должен также указать лицо, которому при наступлении страхового случая будет перечисляться страховое возмещение. В случае со страхованием ОС таким лицом может быть: (1) или сам страхователь; (2) или ремонтная организация, осуществляющая восстановление поврежденного после страхового случая ОС.

Рассмотрим по очереди учет в обоих случаях.

Страховое возмещение получает страхователь. В бухучете сумма страхового возмещения, полученного от страховщика, является доходом страхователя (п. 19 П(С)БУ 15). Она отражается в составе доходов от операционной деятельности с применением субсчета 746 «Прочие доходы». Корреспондирующим счетом будет субсчет 375 «Расчеты по возмещению нанесенных убытков».

При этом такой доход следует учесть уже в периоде составления аварийного сертификата. В доходы попадет сумма, фактически полученная страхователем, — сумма убытков, указанных в аварийном сертификате за минусом франшизы.

В налоговоприбыльном учете страхователя также будет отражен доход от полученных страховых платежей (учтенный в финрезультате). А вот расходов на сумму застрахованных убытков не будет. Зато расходы отражаются при списании уничтоженных активов или при осуществлении ремонта поврежденных активов (см. предыдущий подраздел статьи).

Выходит, что

сейчас сумма убытков, указанная в аварийном сертификате, только подтверждает сумму страхового возмещения, а для учета убытков она прямо не используется

Что касается НДС-учета, то его здесь просто нет. Ведь операции по предоставлению страховых услуг не являются объектом обложения НДС (п.п. 196.1.3

НКУ). А следовательно, и операция по получению страховых выплат не является — НДС-объектной (см. консультацию из БЗ, подкатегория 101.12).

Страховое возмещение получает «ремонтник». Особенность указанного случая заключается в том, что сумма страхового возмещения проходит мимо страхователя и зачисляется непосредственно на счет ремонтного предприятия. При этом, на наш взгляд, подобный порядок расчетов на учет никоим образом не влияет.

Дело в том, что выгодоприобретателем в таком случае остается страхователь, при этом по его заявлению сумма возмещения сразу же перечисляется на счет предприятия, которое в дальнейшем будет осуществлять ремонт ОС. Таким образом, страхователь в этой ситуации имеет право применять тот же порядок учета, который был приведен выше. При этом следует помнить:

а) с целью правильного отражения задолженностей страхователю необходимо точно знать дату поступления средств ремонтному предприятию;

б) «ремонтник» должен всю первичку, касающуюся ремонта застрахованного ОС, оформлять на страхователя (а не на страховщика, хотя именно он перечислил деньги);

В конце закрепим наши знания об учете страхового случая на примере.

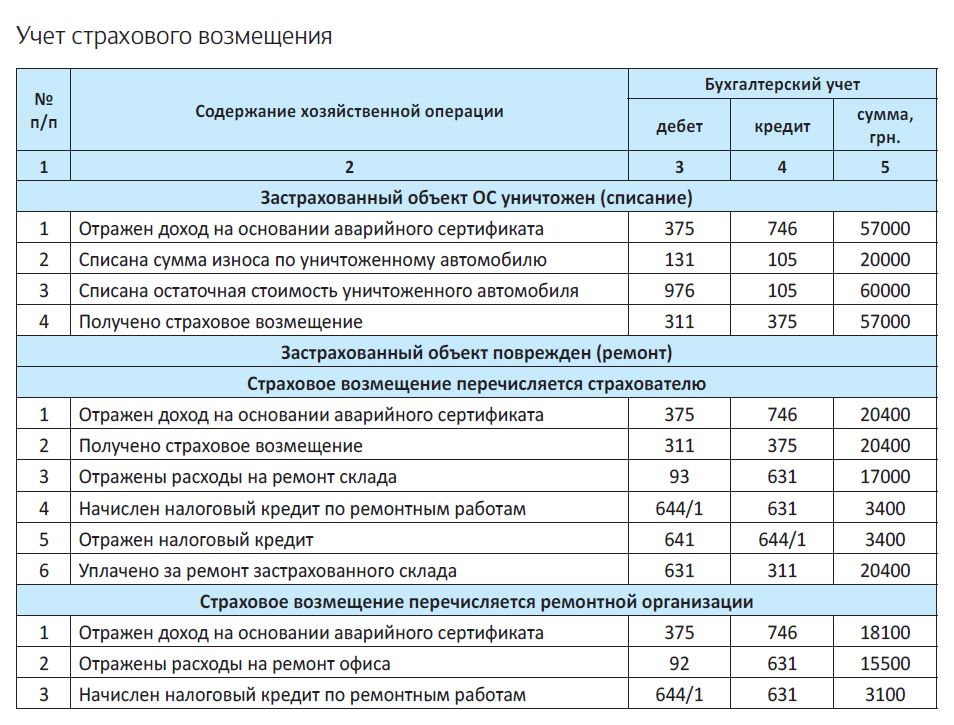

Пример. У предприятия вследствие стихийного бедствия уничтожен застрахованный автомобиль (первоначальная стоимость — 80000 грн., начисленный износ — 20000 грн.). Сумма застрахованных убытков установлена в размере 60000 грн., франшиза — 3000 грн. Кроме того, в результате того же страхового случая у предприятия повреждены офисное здание и склад. Расходы на текущий ремонт офиса — 18600 грн. (в том числе НДС — 3100 грн.), на текущий ремонт склада — 20400 грн. (в том числе НДС — 3400 грн.). Страховая компания компенсирует убытки (по офису франшиза — 500 грн., по складу — без франшизы) . За ремонт склада предприятие платит самостоятельно, за ремонт офиса средства страховщик перечисляет ремонтной организации.

Отразим операции в учете.

Получатель страхового возмещения — физическое лицо

В случае, когда страховое возмещение по договору страхования имущества от страховщика получает непосредственно физлицо — страхователь такого имущества, ориентируемся на нормы п.п. «б» п.п. 165.1.27 НКУ. О чем они говорят? А вот о чем.

В общий месячный (годовой) налогооблагаемый доход физлица сумма страхового возмещения не попадает

Но (!) только если она не превышает стоимость застрахованного имущества, определенную по обычным ценам* на дату заключения страхового договора, увеличенную на сумму уплаченных страховых платежей (страховых взносов, страховых премий).

* Под обычной ценой п.п. 14.1.71 НКУ понимает цену товаров (работ, услуг), определенную сторонами договора, если иное не установлено этим Кодексом. Если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен.

А если превышает? Тогда страховщик, который в этой ситуации выступает налоговым агентом физлица-страхователя, из суммы такого превышения удерживает и уплачивает (перечисляет) в бюджет НДФЛ по ставке 18 %. За НДФЛ, как ниточка за иголочкой, тянется и ВС. Ставка стандартная — 1,5 %.

В разделе I Налогового расчета по форме № 1ДФ страховщик показывает:

— необлагаемую сумму (ее часть) выплаченного страхового возмещения с признаком дохода «151»;

— облагаемую сумму (ее часть) — на наш взгляд, с признаком дохода «127».

Что касается ЕСВ, то о нем тут можно и не вспоминать. Ведь такая выплата не является ни заработной платой, ни вознаграждением по гражданско-правовому договору на выполнение работ (предоставление услуг). Поэтому взимать с нее ЕСВ оснований нет.

Выводы

- Страховой случай — это событие, наступление которого обусловливает обязанность страховщика выплатить страховое возмещение. Размер убытков от такого случая определяет аварийный комиссар.

- В учете убытки от страхово о случая отражаются как: (1) полная ликвидация ОС (если объект уничтожен), (2) частичная ликвидация ОС (если списывается часть объекта или же заменяется поврежденный компонент на другой) или (3) ремонт ОС (если страхователь несет расходы на восстановление эксплуатационных возможностей ОС).

- На сумму полученного страхового возмещения (сумма убытков за минусом франшизы) страхователь отражает доход.

- Учет ремонта за счет страхового возмещения не зависит от того, поступает ли такое возмещение страхователю или же непосредственно ремонтной организации.

- Сумма страхового возмещения не является ни зарплатой, ни вознаграждением по гражданско-правовому договору на выполнение работ (предоставление услуг), поэтому ЕСВ с нее не взимают.

Страхование и командировка

Авансовые отчеты о средствах, потраченных на командировку, очень любят проверять контролирующие органы. Не так оформлен или потерялся документ, компенсировали то, что компенсации не подлежит, и вот уже, глядишь, на приличный штраф насобиралось.

Зная о такой «любви», бухгалтеры тщательно проверяют каждый документ, который подколот к авансовому отчету командированного работника, каждую сумму, указанную в нем. Довольно часто в таких документах мелькают суммы страховки. Можно ли их «безналогово» возмещать работнику? Давайте разбираться.

Мария Соломина, эксперт по вопросам оплаты труда

Обратимся к первоисточнику, т. е. к НКУ. Перечень расходов, понесенных работником в командировке, которые в случае их компенсации работодателем не включаются в его налогооблагаемый доход, приведен в п.п. «а» п.п. 170.9.1 НКУ. Среди них названы расходы на обязательное страхование, подтвержденные документально.

Давайте же посмотрим, можно ли отнести к таким компенсируемым без налоговых последствий расходам расходы на страхование на транспорте и в гостинице в случае командировки по Украине, а также страхование при командировках за рубеж.

В командировке по Украине…

…расходы на страхование в транспорте. Личное страхование от несчастных случаев на транспорте отнесено п. 6 ч. 1 ст. 7 Закона о страховании к обязательным видам страхования. Порядок осуществления такого страхования в отношении пассажиров железнодорожного, морского, внутреннего водного, автомобильного и электротранспорта, кроме внутреннего городского, во время поездки или пребывания на вокзале, в порту, на станции, пристани прописан в Положении № 959.

Пассажиры считаются застрахованными с момента объявления посадки на морское или речное судно, в поезд, автобус или другое транспортное средство и до момента завершения поездки.

Страховой платеж по обязательному личному страхованию от несчастных случаев на транспорте удерживает с пассажира перевозчик, действующий от имени страховщика за вознаграждение на основании договора поручения.

Каждому застрахованному лицу перевозчик, являющийся агентом страховщика, выдает страховой полис. Этот полис может быть оформлен либо на отдельном бланке, либо на обратной стороне билета.

В страховом полисе, среди прочего, указывают вид обязательного страхования, размеры страхового платежа и страховой суммы.

Подведем итог?

Транспортный билет — это документ, который одновременно подтверждает расходы командированного лица как на проезд, так и на личное страхование от несчастных случаев на транспорте

Если такие расходы будут признаны связанными с командировкой (это происходит в момент утверждения руководителем авансового отчета), предприятие имеет полное право компенсировать работнику сумму страховых платежей. В этом случае сумма страхового платежа по обязательному личному страхованию на транспорте не попадет в налогооблагаемый доход работника.

…расходы на страхование в гостинице. Этот вид страхования не назван среди обязательных в Законе о страховании. Но! В п.п. «а» п.п. 170.9.1 НКУ говорится об обязательном страховании согласно закону. А законы бывают разные ☺. Например, Закон о туризме. Причем тут туризм?

Дело в том, что указанный Закон трактует туризм как временный выезд лица с места проживания в оздоровительных, познавательных, профессионально-деловых и других целях без осуществления оплачиваемой деятельности в месте, куда лицо выезжает.

А туристами он считает лиц, которые осуществляют, в частности, путешествие по Украине с незапрещенной целью без осуществления какой-либо оплачиваемой деятельности и с обязательством оставить место пребывания в указанный срок. То есть практически наш случай ☺.

Так вот,

ч. 1 ст. 16 Закона о туризме страхование туристов (медицинское и от несчастного случая) отнесено к обязательным

Обеспечивается оно субъектами туристической деятельности на основании договоров со страховщиками.

Гостиницы, как прочие субъекты предпринимательской деятельности, которые предоставляют услуги по временному размещению (проживанию), считаются субъектами туристической деятельности (см. ст. 1 и 5 Закона о туризме).

Причем командированное лицо, прибывшее в другой населенный пункт и временно проживающее при этом в гостинице*, в силу ч. 1 ст. 16 этого Закона не может избежать необходимости застраховаться как турист.

* Правда, не в каждой, а только в тех, которые являются субъектами туристической деятельности.

Обязательное (медицинское и от несчастного случая) тур-страхование осуществляет непосредственно гостиница, как агент страховщика. Документом, подтверждающим статус застрахованного лица (страховым полисом), является гостиничный счет. В нем страховой платеж выделен отдельной строкой.

Итак, мы выяснили, что расходы на страхование входят в стоимость гостиничных услуг. Они непосредственно связаны с командировкой, и их невозможно избежать.

Идем далее. Статьей 121 КЗоТ установлено, что работники имеют право на возмещение расходов и получение других компенсаций в связи со служебной командировкой. Следовательно, предприятие обязано возместить командированному работнику расходы на страхование, выделенные в гостиничном счете (разумеется, при наличии документов в оригинале, подтверждающих сумму таких расходов). Рассматривать такую компенсацию как доход работника не нужно.

В командировке за рубеж…

…расходы на медицинское страхование и страхование от несчастного случая. Мы уверены, что для целей применения п.п. 170.9.1 НКУ под обязательным страхованием следует понимать также страхование, обусловленное правилами оформления документов на выезд в загранкомандировку.

Проще говоря,

если для получения визы наличие медицинской страховки является обязательным условием, то расходы на ее приобретение должны быть компенсированы работнику,

при условии, конечно, что они должным образом документально подтверждены.

А если медицинская страховка для въезда в зарубежную страну не требуется? Тогда, увы, работник не имеет права на компенсацию понесенных им расходов на ее оформление. Если же работодатель (с барского плеча) решит таки возместить ему расходы на необязательную страховку, то их сумма превратится для работника в налогооблагаемый доход. Какой именно? На наш взгляд, стоимость страховки в составе других поощрительных и компенсационных выплат войдет в состав заработной платы (см. п.п. 2.3.4 Инструкции № 5). А значит, «привет» НДФЛ, ВС и ЕСВ. Подробнее см. статью на с. 22.

Чем же подтвердить обязательность медицинской страховки? На наш взгляд, будет достаточно предъявить проверяющим перечень документов, которые требуются для оформления разрешения на въезд (визы) в страну командирования.

Условия компенсации указанных расходов работодатели-небюджетники устанавливают самостоятельно в документе, регулирующем порядок командирования работников за границу, например, в Положении о командировках.

При разработке такого Положения вы использовали нормы Инструкции № 59? Тогда обратите внимание на следующие требования, которые прописаны в ней. Возможно, вы их также продублировали в своем Положении о командировках.

Если правилами въезда и пребывания в государстве, в которое командируется страхователь, установлены требования по размеру страховой суммы, в договоре страхования определяется минимальная страховая сумма. При этом срок действия договора страхования должен соответствовать сроку командировки.

Если в государстве, в которое командируется страхователь, медицинская помощь оказывается иностранным гражданам бесплатно, стоимость страхового полиса не возмещается. С информацией о предоставлении медицинских услуг гражданам Украины за границей и о странах, при командировании в которые гражданам Украины предоставляется неотложная медицинская помощь на бесплатной основе, можно ознакомиться, например, на официальном сайте Министерства здравоохранения Украины (http://moz.gov.ua/ua/portal/sogl_med.html).

…расходы на страхование гражданской ответственности владельцев транспортных средств. Здесь наш главный ориентир — ст. 16 Закона о страховании. Ею установлено: при выезде зарегистрированного в Украине автотранспортного средства на территорию другого государства — члена международной системы автострахования «Зеленая карта», владелец такого транспортного средства обязан:

1) заключить договор международного обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств перед третьими лицами, действие которого распространяется на эти страны;

2) получить от страхователя — полного члена Моторного (транспортного) страхового бюро страховой сертификат «Зеленая карта» единого образца, который принят во всех странах — членах этой международной системы страхования.

Контроль за наличием «Зеленой карты» при выезде зарегистрированного в Украине транспортного средства за рубеж возложен постановлением КМУ от 06.07.98 г. № 1024 на погранслужбу. То есть полис страхования «Зеленая карта» формально обязателен и без него в страны — участники этой системы страхования выехать нельзя.

Таким образом, если

командировка осуществляется с использованием транспортного средства предприятия в страны, участвующие в системе страхования «Зеленая карта», оно обязано приобрести страховой полис «Зеленая карта»

Если же «Зеленую карту» приобретал работник за счет средств, выданных ему на командировку, то ее стоимость должна быть компенсирована ему предприятием, опять таки, если понесенные расходы должным образом документально подтверждены.

А если работник выезжает в командировку в страну, где обязательно должен быть такой страховой полис, на собственном автомобиле? Как это ни грустно, но если работодатель компенсирует ему расходы, понесенные в связи с получением «Зеленой карты», то у работника возникнет доход.

Сумма компенсации стоимости страховки автомобиля будет для работника заработной платой (см. п.п. 2.3.4 Инструкции № 5). Следовательно, с нее нужно будет удержать НДФЛ, ЕСВ и начислить на нее ЕСВ.

Так что будьте внимательны, когда видите в авансовом отчете командированного работника расходы на страховку.

Выводы

- Личное страхование от несчастных случаев на транспорте — это вид обязательного страхования. Поэтому расходы командированного работника на такое страхование подлежат компенсации и не являются его налогооблагаемым доходом.

- Предприятие обязано возместить командированному работнику расходы на страхование, выделенные в гостиничном счете. Рассматривать такую компенсацию как доход работника не нужно.

- Если медицинская страховка для въезда в зарубежную страну не требуется, то работник не имеет права на компенсацию понесенных им расходов на ее оформление.

Добровольное медицинское страхование работников: помните о налоговых последствиях

Большинство иностранных работодателей уже давно поняли, что главный фактор успеха их компаний — сохранение здоровья сотрудников. А что лучше способствует этому процессу? Только медицинское страхование. Однако если за границей обеспечение медстраховками работников — процедура в основном обязательная, то украинские работники пока могут рассчитывать только на добрую волю своих боссов. При этом тружеников ждут еще и определенные налоговые последствия. Хотите знать, какие именно? Сейчас расскажем.

Наталья Белова, эксперт по вопросам оплаты труда

Зарубежная статистика утверждает, что чем больше фирма помогает своему персоналу с поддержанием здоровья, т. е. оплачивает расходы, связанные с посещением врача или профилактикой болезней, тем выше продуктивность труда работников. Ясно как белый день, что в конечном итоге от этого выигрывает и сама фирма.

Понимают это и многие украинские работодатели, поэтому все чаще заключают со страховыми компаниями договоры добровольного медицинского страхования (далее — ДМС).

Программы ДМС традиционно включают в себя такие опции: «поликлиника», «стационар», «неотложная медицинская помощь» и «стоматология».

Хотя некоторые предприятия не отказываются от предложений дополнить медицинские пакеты для сотрудников новыми опциями. Так, например, в медицинскую страховку могут входить вакцинация от простудных и инфекционных заболеваний, индивидуальные программы оздоровления или снижения веса, консультации с диетологом и психотерапевтом.

В чем же суть договоров ДМС? А вот в чем.

Добровольное медстрахование: штрихи к портрету

Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования (п. 3 ч. 4 ст. 6 Закона о страховании).

Добровольное страхование — это страхование, которое осуществляется на основе договора между страхователем и страховщиком. Общие условия и порядок осуществления добровольного страхования определяются правилами страхования. Их страховщик устанавливает самостоятельно в соответствии с положениями Закона о страховании. Конкретные условия страхования определяются при заключении договора страхования в соответствии с законодательством.

Договоры страхования между страхователем и страховщиком заключаются в соответствии со ст. 979 — 999 ГКУ и ст. 354 ХКУ в письменной форме.

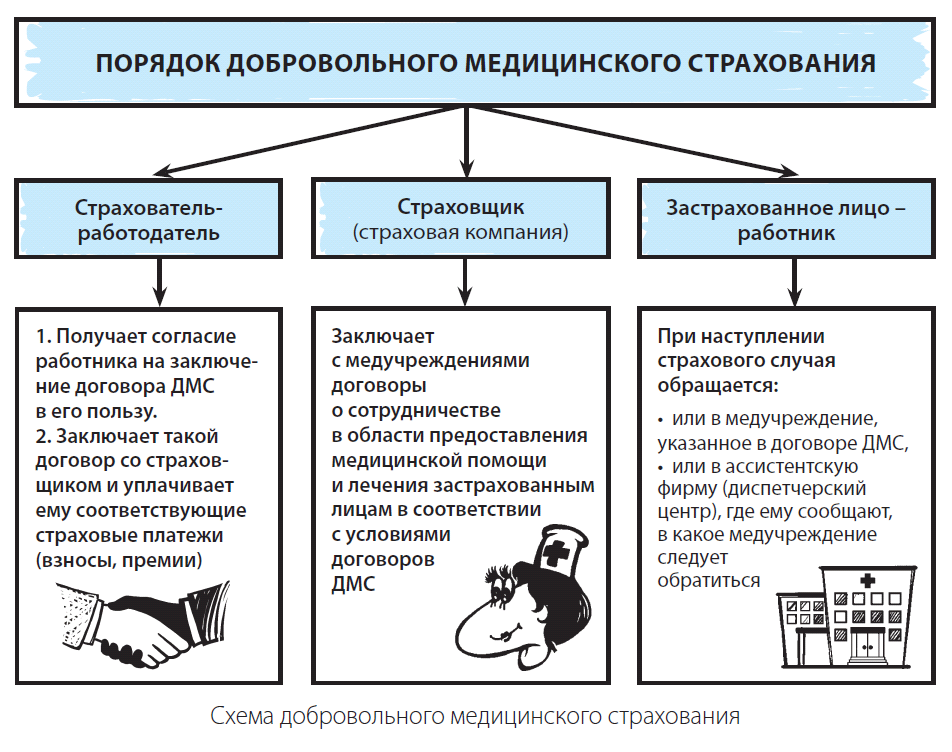

Сторонами корпоративного ДМС выступают работодатель (страхователь), страховщик и застрахованное лицо — работник

Схема ДМС выглядит так, как показано на рисунке далее.

Размер страховых платежей (взносов, премий), которые страхователь-работодатель перечисляет страховщику на основании ДМС, зависит от выбранного варианта страхования. Они, в зависимости от условий договора, могут перечисляться: (а) единоразово за весь срок страхования или (б) периодически. На практике договоры ДМС заключаются, как правило, на один год, а страховой платеж по ним вносится единоразово.

Страховщик согласно условиям договора ДМС может осуществлять страховые выплаты:

а) либо медучреждению, которое предоставило застрахованному работнику медицинские услуги (медикаменты),

б) либо непосредственно застрахованному работнику, если он самостоятельно оплатил стоимость медицинских услуг (медикаменты).

Размер таких страховых выплат зависит от стоимости потребленных застрахованным работником услуг, но не может превышать установленную в договоре планку.

Работнику, конечно, такая забота работодателя в радость. Но есть и маленькая ложка дегтя в этой бочке меда — необходимость налогообложения уплачиваемых работодателем страховщику страховых платежей (взносов, премий). Смотрите, в каком порядке это происходит.

Оформили договор ДМС — показываем доход работника

НДФЛ. Суммы страховых платежей (страховых взносов, страховых премий), уплаченные работодателем по договорам ДМС, п.п. 164.2.16 НКУ предписывает включать в общий месячный (годовой) налогооблагаемый доход работника. А раз так, то эти суммы подлежат обложению НДФЛ по ставке 18 %.

При этом, учитывая, что такой доход работник получает в натуральной форме, в базу налогообложения он должен попасть в сумме, равной сумме страхового платежа (взноса, премии), увеличенной на «натуральный» коэффициент (п. 164.5 НКУ).

Размер этого коэффициента в 2016 году — 1,219512.

Важно! Сумма страховых платежей по договорам ДМС не подпадает под определение заработной платы для целей НКУ, поскольку она выделена отдельно как составляющая общего месячного налогооблагаемого дохода (п.п. 164.2.16 НКУ — страховые взносы по ДМС, а п.п. 164.2.1 НКУ — заработная плата). В связи с этим

страховые платежи по ДМС не учитывают при определении права работника на налоговую социальную льготу

В разделе I Налогового расчета по форме № 1ДФ сумму начисленного/выплаченного дохода в виде оплаченного страхового полиса и удержанного с него НДФЛ отражайте с признаком дохода «126». Так призывают поступать контролеры в консультации в подкатегории 103.02 БЗ (см. с. 47).

А как быть при наступлении страхового случая? Не будет ли сумма страховой выплаты, перечисленная страховщиком работнику (застрахованному лицу), налогооблагаемым доходом последнего? Не волнуйтесь, не будет. Подтверждение тому находим в абзаце четвертом п.п. «а» п.п. 165.1.27 НКУ. Единственный нюанс — такую выплату страховщик обязан отразить в Налоговом расчете по форме № 1ДФ с признаком дохода «151».

Военный сбор. По нашему мнению, в базу обложения ВС доход физлица в виде суммы страховых платежей должен войти с учетом «натурального» НДФЛ-коэффициента. Ведь именно в такой сумме он будет начислен в бухучете. Применение отдельного «натурального» ВС-коэффициента для военного сбора НКУ не предусмотрено. Ставка сбора — 1,5 %.

Да вот незадача: у налоговиков насчет порядка определения базы обложения ВС иное мнение.

В своих разъяснениях (см. подкатегорию 103.25 БЗ) они указывают, что базой обложения ВС является стоимость дохода в неденежной форме, рассчитанная по обычным ценам, правила определения которых установлены НКУ, и отражаемая в строке «Військовий збір» раздела II Налогового расчета по форме № 1ДФ, без учета коэффициента, определенного п. 164.5 этого Кодекса.

Вы настроены определять базу обложения ВС именно так? Тогда советуем получить в своей налоговой инспекции индивидуальную налоговую консультацию. Если вывод такой консультации совпадет с тем, который приведен в БЗ (предполагаем, что так и будет), можете запросто удерживать ВС с суммы страховых платежей, определенной по обычным ценам, невзирая ни на какие «натуральные» коэффициенты (т. е. с «чистой» суммы неденежного дохода). Такая индивидуальная налоговая консультация будет вашей защитой от претензий тех же налоговиков, если они вдруг впоследствии передумают.

Еще одна проблема связана с уплатой ВС. Поскольку доход вы выплачиваете в натуральной форме, а применение «натурального» ВС-коэффициента НКУ не предусмотрено, у вас, как у налогового агента, нет источника удержания ВС. Как же быть?

В своих устных консультациях налоговики предлагают попросить получателя такого дохода внести в кассу (на текущий счет) предприятия сумму ВС, подлежащую перечислению. После чего предприятие — налоговый агент эту сумму перечислит в бюджет. А вот ГНИ в Печерском районе ГУ ГФС в г. Киеве у себя на сайте рекомендует налоговым агентам уплачивать ВС с неденежных доходов за счет собственных средств*.

* См: http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/258484.html.

Сумму начисленного дохода и удержанный с него ВС отразите в разделе II Налогового расчета по форме № 1ДФ по строке «Військовий збір»

ЕСВ. Страховые взносы, которые работодатель уплачивает по договорам ДМС, не включаются в фонд оплаты труда, т. е. не входят в состав заработной платы. Об этом прямо говорит п. 3.5 Инструкции № 5.

Кроме того, такие платежи значатся в п. 2 разд. II Перечня № 1170 среди выплат, с которых не взимают ЕСВ.

О чем это говорит? О том, что ЕСВ с суммы дохода работника в виде страховых платежей по ДМС не взимается. Подтверждает это и ГФСУ в письме от 12.05.2016 № 10396/6/99-99-13-02-03-14 (см. с. 43).

Кстати, точно такой же порядок налогообложения страховых платежей действует и в том случае, если предприятие заключает договор ДМС в отношении неработника.

Что в учете у предприятия?

Налоговоприбыльный учет. Здесь все так, как прописал бухучет (п.п. 134.1.1 НКУ). А в бухучете суммы страховых платежей по договорам ДМС предприятие включает в состав прочих расходов операционной деятельности и отражает их на счете 94 «Прочие расходы операционной деятельности». Так предлагает поступать Минфин в письме от 22.03.2010 г.

№ 31-34000-20-10/6144. Хотя не будет ошибкой, если такие суммы вы отразите в составе своих расходов в зависимости от того, к какому подразделению приписан работник — застрахованное лицо.

Внимание! Статья 1231 НКУ предусматривает определенные действия в том случае, если нарушаются требования договора ДМС (сами требования установлены в п.п. 14.1.521 этого Кодекса). Причем, по нашему мнению, первая часть абзаца первого этой статьи (в частности, условие о расторжении договора в течение первых 5 лет) к таким договорам не применяется.

На эту мысль наталкивает конструкция абзаца первого и оборот «а также», отделяющий договоры ДМС от остальных договоров, упомянутых в этой статье.

Итак, какие именно действия нужно совершить в случае нарушения требований договора ДМС? А вот такие:

1) увеличить финрезультат отчетного периода на сумму таких ранее уплаченных платежей;

2) начислить пеню в размере 120 % учетной ставки НБУ, действовавшей на конец отчетного периода, в котором расторгнут договор.

Хорошо хоть штрафные санкции за занижение налогооблагаемой прибыли к предприятию в этом случае не применяются.

Такую корректировку отразите в стр. 4.1.8 Приложения РІ к декларации по налогу на прибыль

Но для отражения суммы пени в декларации места нет.

А если работник увольняется, но при этом договор ДМС, заключенный в его пользу, между предприятием и страховой компанией не расторгается? Тогда оснований для корректировки финрезультата нет, успокаивает ГФСУ в письме от 10.06.2016 г. № 12974/6/99-99-15-02-02-15 (см. с. 42)

НДС. Операции по ДМС работников за счет средств работодателя не являются объектом обложения НДС.

Это следует из абзаца первого п.п. 196.1.3 НКУ.

Операции по приобретению страховых полисов для работников, предприятие-страхователь, если оно зарегистрировано плательщиком НДС, отражает в строке 10.3 декларации по НДС.

А теперь — пример.

Пример. Предприятие в сентябре 2016 года заключило договор ДМС со страховой компанией в пользу своего работника — менеджера по сбыту Титаренко С. П. (регистрационный номер учетной карточки плательщика налогов — физлица — 3036894271).

Срок действия договора — 1 год.

Согласно договору ДМС уплата страхового взноса осуществляется предприятием-страхователем единоразово и составляет 5000 грн.

Ежемесячно на расходы отчетного периода предприятие будет списывать часть страхового платежа в размере 1/12.

В своем учете данные операции предприятие отражает так, как показано в таблице ниже.

Учет страховых платежей по договору ДМС

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перечислен страховой компании страховой взнос по договору ДМС | 654 | 311 | 5000 |

| 2 | Начислен доход работника в виде страхового взноса по договору ДМС (5000 грн. х 1,219512) | 39 | 663 | 6097,56 |

| 3 | Удержаны с начисленной суммы дохода: | |||

| — НДФЛ (6097,56 грн. х 18 % : 100 %) | 663 | 641/НДФЛ | 1097,56 | |

| — ВС (6097,56 грн. х 1,5 % : 100 %) | 663 | 642/ВС | 91,46 | |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Внесена работником в кассу предприятия сумма ВС, удержанного с суммы начисленного ему дохода | 301 | 654 | 91,46 |

| 5 | Произведен зачет задолженностей | 663 | 654 | 4908,54 |

| 6 | Уплачены в бюджет: | |||

| — НДФЛ | 641/НДФЛ | 311 | 1097,56 | |

| — ВС | 642/ВС | 311 | 91,46 | |

| 7 | Списана на расходы отчетного периода (ежемесячно) сумма страхового платежа (1/12 часть) (6097,56 грн. : 12 мес.) | 949 (93) | 39 | 508,13 |

| 8 | Отнесены на финансовый результат затраты, связанные с договором ДМС | 791 | 949 (93) | 508,13 |

Подведем итоги?

Выводы

- Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования.

- Суммы страховых платежей, уплаченные по договорам ДМС, включайте в общий налогооблагаемый доход работника.

- ЕСВ с суммы дохода работника в виде страховых платежей по ДМС не взимается.

- Операци по ДМС работников за счет средств работодателя не являются объектом обложения НДС.

Думаем о пенсии смолоду — заключаем договор пенсионного страхования

Вы наверняка наслышаны о европейских бабушках и дедушках, которые, едва выйдя на пенсию, отправляются путешествовать по всему миру. Могут ли наши пожилые люди позволить себе такую роскошь? Да, если вовремя позаботились о накоплении негосударственной пенсии. Причем помочь им в этом может работодатель. Интересно, какие налоговые последствия для обеих сторон сопровождают такое благое дело? Сейчас узнаем.

Анастасия Богданова, налоговый эксперт

На что мы будем жить после выхода на пенсию? Чему будет равен размер пенсии? Сможем ли мы сохранить привычный уровень жизни после того, как перестанем работать? Эти вопросы, думаем, волнуют практически каждого украинца трудоспособного возраста.

Помочь нашим гражданам обеспечить себе безбедную старость призвана система негосударственного пенсионного обеспечения (далее — НПО). Расскажем вкратце, что она из себя представляет.

Система НПО: что к чему?

Система НПО — составляющая часть системы накопительного пенсионного обеспечения. Ее цель — получение участниками НПО дополнительных к общеобязательному государственному пенсионному страхованию пенсионных выплат.

Все вопросы, связанные с НПО, регулирует Закон № 1057. Согласно п. 3 ст. 2 этого Закона НПО осуществляют такие структуры (см. рисунок на с. 27).

Поэтому, чтобы обеспечить работников дополнительной пенсией, работодатель может заключить договоры с:

— негосударственным пенсионным фондом и перечислять ему взносы;

— страховой компанией и уплачивать ей страховые взносы;

— банком и размещать в нем пенсионные вклады.

Все эти платежи далее в статье мы будем называть взносами на НПО.

Физические лица, в пользу которых перечисляются взносы на НПО и которые имеют право на него, являются участниками такого НПО

Рассмотрим порядок налогообложения взносов на НПО, уплачиваемых работодателем за своих работников.

Взносы на НПО: что с доходом работника?

НДФЛ. Порядок обложения НДФЛ взносов на НПО определен в п.п. 164.2.16 НКУ.

Так, на основании п.п. «в» этого подпункта не включают в налогооблагаемый доход суммы взносов, уплачиваемых работодателем-резидентом за свой счет по договорам негосударственного пенсионного страхования плательщика налога при одновременном выполнении двух условий. Что за условия? Сумма таких взносов не должна превышать по каждому месяцу, за который уплачивается взнос:

1) 15 % зарплаты, начисленной работнику этим работодателем в течение такого месяца. Обратите внимание: для расчета 15 % предела следует учитывать все выплаты, которые включаются в понятие «заработная плата» для целей НКУ, в том числе и больничные (п.п. 14.1.48 НКУ),

и

2) 5-кратного размера минимальной заработной платы, установленной законом*. В январе — апреле 2016 года эта величина составляла 6890 грн. (1378 грн. х 5), с мая 2016 года — 7250 грн. (1450 грн. х 5), а с декабря 2016 года будет 8000 грн. (1600 грн. х 5).

* В 2016 году минимальная зарплата равна: с 1 января по 30 апреля — 1378,00 грн., с 1 мая по 30 ноября — 1450,00 грн., с 1 декабря — 1600,00 грн.

А если оба приведенные выше условия или хотя бы одно из них не выполняются?

Тогда сумма, превышающая меньший из двух ограничивающих показателей, станет налогооблагаемым доходом работника

Причем в базу налогообложения она должна попасть с учетом «натурального» коэффициента, предусмотренного п. 164.5 НКУ.

Как это работает? Поясним на примерах.

Пример 1. Заработная плата работника — 6500 грн. Сумма взносов на НПО в месяц составляет 800 грн.

В этом случае сумма взносов не превышает:

1) 15 % начисленной заработной платы (6500 грн. х 15 % : 100 % = 975 грн.)

и

2) 5-кратный размер минзарплаты (см. выше).