Книга: Транспортные услуги

Транспортные услуги

Транспортные услуги: учет у заказчика

Любое предприятие, приобретающее или продающее что-то материальное, сталкивается с необходимостью его перевозки. При этом заказчиком транспортных услуг может выступать как приобретающая, так и продающая сторона. Но кем бы ни был заказчик, расходы на транспортировку должны быть отражены в его учете. Как правильно их отразить? Об этом наша сегодняшняя статья.

Ольга Ольховик, налоговый эксперт

Расходы, понесенные на транспортировку приобретаемых активов, и транспортные расходы, понесенные при реализации продукции (товаров), носят абсолютно разный характер. Значит, и в учете заказчика их следует отражать по-разному. Поэтому рассматривать порядок отражения транспортных расходов в учете заказчика-покупателя и в учете заказчика-продавца будем отдельно. В то же время отметим: и те и другие расходы отражаются в учете при наличии первичных документов — актов, транспортных накладных. Хотя до их получения отразить расходы можно на основании самостоятельно составленного первичного документа, например, бухгалтерской справки (см. письмо Минфина от 22.04.2016 г. № 31-11410-06-5/11705).

Если заказчик — покупатель

Покупка товаров. Расходы на транспортировку запасов всеми видами транспорта к месту их использования (включая расходы на страхование рисков транспортировки запасов) входят в состав транспортно-заготовительных расходов (ТЗР) (абз. 6 п. 9 П(С)БУ 9). Такие расходы включаются в первоначальную стоимость запасов (п. 9 П(С)БУ 9) и могут быть отражены в учете двумя способами:

1) ТЗР сразу включают в первоначальную стоимость конкретных наименований, групп, видов запасов. В таком случае расходы на транспортировку отражают на счете учета запасов (например, на счете 201 — при транспортировке сырья и материалов, 22 — если перевозимые активы являются МБП, 281 — при отражении расходов на доставку товаров) в составе их первоначальной стоимости.

Отдельно стоимость таких расходов не выделяют. Такой прямой способ целесообразно использовать в случае, если можно достоверно определить сумму транспортных расходов, которые непосредственно относятся к приобретенным запасам (п. 5.5 Методрекомендаций № 2). То есть Минфин рекомендует использовать этот метод тогда, когда доставляется одно наименование, группа или вид запасов. Если же таких наименований/групп/видов несколько, можно применить второй способ.

В то же время отметим:

способ отражения ТЗР в учете предприятие выбирает самостоятельно и закрепляет свое решение в приказе об учетной политике

Поэтому для всех ТЗР предприятие вправе установить прямой способ их отражения. В таком случае необходимо также установить базу, согласно которой будет производиться распределение транспортных расходов при доставке нескольких наименований/ групп/видов запасов (стоимость, количество, вес, объем запасов). Поскольку вес и объем запасов не всегда известны, чаще базой распределения назначают количество или стоимость. Выбирая из этих двух показателей, на наш взгляд, логичнее распределять сумму ТЗР пропорционально стоимости запасов. Особенно в ситуации, когда предприятие приобретает запасы с разным количественным измерением;

2) ТЗР обобщают на отдельном субсчете счетов учета запасов (например, на субсчете 200 отражают ТЗР на производственные запасы, на субсчете 289 — расходы на доставку товаров) или на отдельном дополнительном субсчете (например, на субсчете 2011 отражают расходы на доставку сырья и материалов). Как видите, степень детализации может быть разной — сколько субсчетов вводить и к каким группам запасов их создавать, предприятие решает самостоятельно.

В случае, если ТЗР отражаются на отдельном субсчете/отдельном дополнительном субсчете, их сумма ежемесячно распределяется между суммой остатков запасов на конец отчетного месяца и суммой выбывших запасов

Сумма ТЗР, которая относится к выбывшим за месяц запасам (и соответственно подлежит включению в их первоначальную стоимость и списанию в этом месяце) (ТЗРвыб), определяется как произведение среднего процента ТЗР (Ср%ТЗР) и суммы выбывших запасов (Звыб). Отразим сказанное в виде формулы:

ТЗРвыб = Звыб х Ср%ТЗР : 100 %

Средний процент ТЗР определяют по следующей формуле:

Ср%ТЗР = ((ТЗРнач + ТЗРпост) : (Знач + Зпост)) х х 100 %,

где ТЗРнач — остаток ТЗР на начало месяца;

ТЗРпост — сумма ТЗР, понесенных в отчетном месяце;

Знач — остаток запасов на начало месяца;

Зпост — сумма запасов, поступивших в отчетном месяце.

Для расчета указанных показателей берут данные (остатки и обороты) по счетам бухгалтерского учета соответствующего вида запасов, предварительно исключив из них внутренние перемещения. Причем в показатели Знач и Зпост включается сумма всех запасов, для которых учетной политикой предусмотрено распределение ТЗР, а не только тех, которые были приобретены в текущем месяце.

Сумма ТЗР, которая относится к выбывшим запасам, отражается на тех же счетах бухгалтерского учета, в корреспонденции с которыми отражено выбытие соответствующих запасов. То есть сумму ТЗР, приходящуюся на реализованные товары, списывают проводкой Дт 902 — Кт 289. А сумму ТЗР на сырье и материалы, переданные в производство, — проводкой Дт 23 — Кт 2011.

Обратите внимание:

для разных наименований/групп/ видов запасов предприятие вправе установи ь свой способ отражения ТЗР

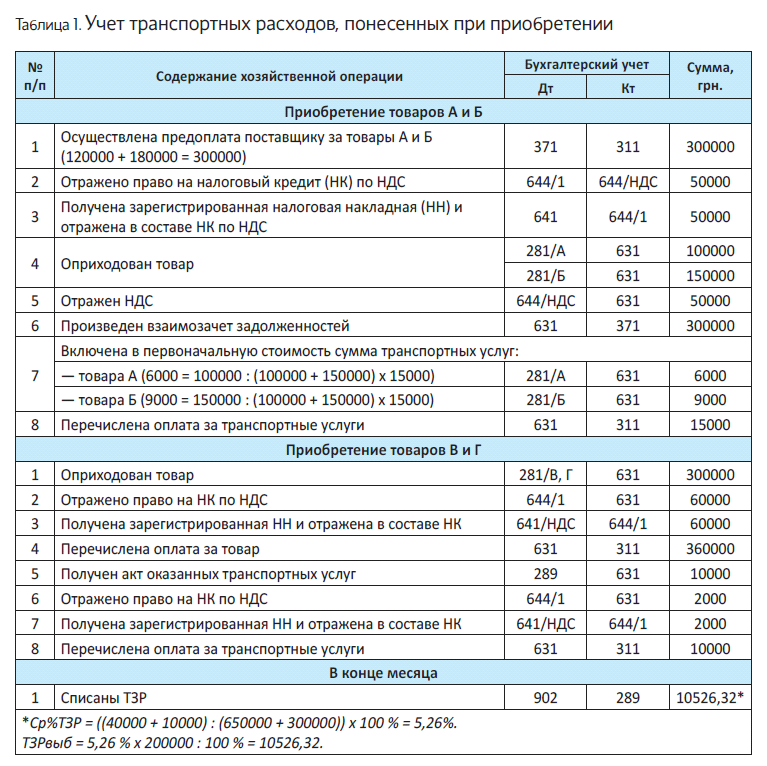

Приведем пример отражения ТЗР в учете.

Пример 1. Предприятие приобрело товар А стоимостью 120000 грн. (в том числе НДС — 20000 грн.) и товар Б стоимостью 180000 грн. (в том числе НДС — 30000 грн.). Стоимость их доставки составила 15000 грн. (поставщик транспортных услуг — неплательщик НДС).

На следующий день предприятие приобрело товары В и Г стоимостью 360000 грн. (в том числе НДС — 60000 грн.). Доставка — 12000 грн. (в том числе НДС — 2000 грн.). Больше приобретений в текущем месяце не было.

Согласно учетной политике предприятие учитывает ТЗР на товары А и Б прямым методом (база распределения — стоимость товаров).

А для товаров В и Г предусмотрено распределение ТЗР по среднему проценту. В учете предприятия значатся такие данные:

— остаток ТЗР на начало месяца (сальдо сч. 289) — 40000 грн.;

— остаток товаров, для которых предусмотрено распределение ТЗР (сальдо сч. 281 по определенным товарам), — 650000 грн.;

— выбыло товаров за месяц (оборот по кредиту сч. 281 по товарам, для которых предусмотрено распределение ТЗР) — 200000 грн.

Покупка необоротных активов. Кроме запасов, предприятие также может осуществлять транспортировку необоротных активов. Как отразить такие расходы?

Согласно абз. 7 п. 8 П(С)БУ 7 расходы на транспортировку, установку, монтаж и настройку основного средства включаются в его первоначальную стоимость. Поэтому вначале вместе со всеми другими расходами, относящимися на первоначальную стоимость приобретенного необоротного актива, расходы на его доставку отражаются на счете 152 (если приобретается основное средство) или 153 (при приобретении других необоротных активов). При вводе в эксплуатацию они попадают на счет учета необоротного актива (10 или 11) и списываются на расходы постепенно, по мере его амортизации (на счета 23, 91, 92, 93 — в зависимости от целевого назначения необоротного актива). Если была осуществлена доставка сразу нескольких необоротных активов, транспортные расходы подлежат распределению. Предприятие, как и в случае с запасами, вправе установить любую базу распределения таких расходов (стоимость, количество, вес, объем). На наш взгляд, логичнее, чтобы это была стоимость необоротных активов.

Вот, пожалуй, и все правила учета транспортных расходов, понесенных при приобретении активов. Теперь давайте перейдем к учету расходов на доставку продукции (товаров) покупателям.

Если заказчик — продавец

Расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиторские и другие услуги, связанные с транспортировкой продукции (товаров) в соответствии с условиями договора поставки, являются расходами на сбыт (абз. 9 П(С)БУ 16). Такие расходы отражаются в учете на счете 93. Расходами на сбыт, кстати, также признаются расходы на транспортировку готовой продукции между складами подразделений предприятия (абз. 12 П(С)БУ 16).

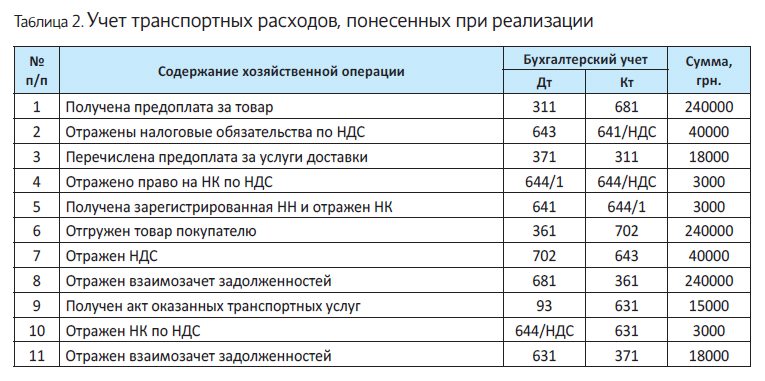

Рассмотрим порядок отражения «реализационных» транспортных расходов на примере.

Пример 2. Предприятие реализовало товар стоимостью 240000 грн. (в том числе НДС — 40000 грн.). По условиям договора доставку товара на склад покупателя осуществляет продавец. Стоимость доставки составила 18000 грн. (в том числе НДС — 3000 грн.).

Как видите, порядок отражения расходов на доставку продукции (товаров) покупателям очень прост.

Если заказчик — посредник, не получающий товар на свой склад

Давайте рассмотрим еще один не совсем классический вариант: когда предприятие на свой склад товар совсем не получает, а заказывает перевозку со склада своего поставщика сразу на склад своему покупателю. Как в таком случае отразить транспортные расходы? Чтобы ответить на этот вопрос, нужно определиться, какими расходами их считать: понесенными при приобретении или при реализации товара?

Как мы помним, ТЗР являются расходы на транспортировку запасов к месту их использования. А расходами на сбыт являются расходы, связанные с транспортировкой товаров в соответствии с условиями договора поставки. Поскольку в данном случае доставка товаров к месту их использования не происходит, а условия договора поставки, очевидно, предусматривают доставку товара на склад покупателя, такие расходы следует считать расходами на сбыт и отражать на счете 93. На первоначальную стоимость приобретенных товаров они никак не повлияют.

Однако иногда такие транспортные расходы следует распределять. Например, при импорте. Ведь в таком случае запасы зачисляются на баланс в основном после того, как их растаможили. А значит, стоимость транспортировки до таможни должна быть включена в первоначальную стоимость импортированных запасов. А вот стоимость перевозки по территории Украины можно смело относить к «сбытовым» расходам.

Выводы

- Расходы на транспортировку запасов к месту их использования входят в состав ТЗР.

- ТЗР относятся на первоначальную стоимость запасов путем прямого включения или путем распределения по среднему проценту.

- Способ отражения ТЗР предприятие выбирает самостоятельно и закрепляет свое решение в приказе об учетной политике.

- Предприятие вправе использовать разные способы отражения ТЗР для разных наименований, групп, видов запасов.

- Расходы на транспортировку необоротных активов, понесенные при их приобретении, включаются в состав первоначальной стоимости такого актива.

- Расходы на доставку продукции (товара) покупателю включаются в состав расходов на сбыт.

- Если товар доставляется покупателю сразу со склада поставщика (минуя склад предприятия-продавца), расходы на его доставку также являются расходами на сбыт, хотя иногда их все же нужно распределять.

Транспортные услуги для перевозчика: оформление, налогообложение, учет

Перевозчик — ключевая фигура в транспортных взаимоотношениях. Именно на его плечи зачастую ложится обязанность составить договор. Он же должен оформить документ, подтверждающий факт оказания транспортной услуги, правильно рассчитать и уплатить налоги. Поэтому в этой статье остановимся не только на отражении транспортных услуг в учете перевозчика, но и на их оформлении и налогообложении.

Ольга Ольховик, налоговый эксперт

Начнем с определения. Кто такой перевозчик?

Согласно п. 1 Правил № 363 перевозчик — физическое или юридическое лицо — субъект хозяйствования, которое предоставляет услуги по перевозке груза или осуществляет за собственные средства перевозку груза автомобильными транспортными средствами.

Как видите, перевозчиком является не только субъект хозяйствования, для которого оказание транспортных услуг — основная деятельность, и не только тот, кто осуществляет «неосновную заказную» перевозку, но и субъект хозяйствования, транспортирующий собственные поступающие , эксплуатируемые или выбывающие активы. В то же время о предоставлении транспортной услуги уместно говорить только в случае осуществления «заказной» перевозки. О ней и поговорим.

Заключаем договор перевозки

Любой перевозке груза должно предшествовать заключение договора перевозки (ч. 1 ст. 908 ГКУ). Причем

заключается договор перевозки в письменной форме (ч. 2 ст. 909 ГКУ, ч. 2 ст. 307 ХКУ)

По такому договору перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения в установленный законодательством или договором срок и выдать его уполномоченному на получение такого груза лицу.

Обязанность грузоотправителя — уплатить за перевозку установленную плату (ч. 1 ст. 307 ХКУ). Но это требование не должно смущать: заплатить за перевозку может и грузополучатель. Такое право заложено в ч. 5 ст. 307 ХКУ. В ней сказано: стороны могут предусмотреть в договоре другие условия перевозки, которые не противоречат законодательству.

Еще один важный момент: заключение договора перевозки подтверждается составлением перевозочного документа (транспортной накладной, коносамента и т. д.). Такой документ зачастую составляет грузоотправитель. Ведь именно он обладает наиболее полной информацией о перевозимом грузе. Но обязанность перевозчика: обеспечить грузоотправителя бланками перевозочных документов согласно правилам осуществления соответствующих перевозок (ч. 2 ст. 307 ХКУ).

Составляем акт оказанных услуг

Когда транспортная услуга оказана, этот факт нужно документально подтвердить. Первичным документом, подтверждающим факт оказания транспортной услуги, является акт. На какую дату он должен быть составлен?

Пункт 1 ст. 9 Закона о бухучете гласит: первичный документ должен быть составлен во время осуществления операции, а если это невозможно — непосредственно после ее завершения.

Считаем, что оказание транспортной услуги — один из тех случаев, когда составление первичного документа во время осуществления хозяйственной операции невозможно. Ведь в этом же пункте сказано: первичные документы должны фиксировать факт осуществления хозяйственной операции. А пока перевозка не выполнена, хозяйственная операция не осуществлена. Поэтому

акт оказанных транспортных услуг составляют только по завершении перeвозки

В то же время затягивать с составлением акта не советуем. Ведь формулировка «непосредственно после…» такого затягивания не позволяет. Кроме того, «ограничителем» тут также выступает п. 5 ст. 9 Закона о бухучете, устанавливающий, что хозяйственные операции должны быть отражены в учетных регистрах в периоде, в котором они были осуществлены. Поэтому если груз передан получателю (операция осуществлена) 31 марта, то акт следует составить именно 31 марта. Об этом в свое время заявляли налоговики (см. письмо ГНАУ от 20.05.2010 г. № 9895/7/16-1517-08).

Здесь мы не упоминаем еще об одном документе, подтверждающем перевозку, — товарно-транспортной накладной.

Транспортные услуги и НДС

Любые услуги, место поставки которых находится на таможенной территории Украины, являются объектом обложения НДС по ставке 20 % (п.п. «б» п. 185.1 НКУ, п. 194.1 НКУ). Что считать местом поставки транспортных услуг?

Согласно п. 186.4 НКУ местом их поставки является место регистрации поставщика. Также считают и налоговики (см. ОНК от 06.07.2012 г. № 610). А вот п.п. «в» п.п. 186.2.1 НКУ к услугам по перевозке применить нельзя. Ведь там речь идет об услугах, связанных с перевозкой грузов и пассажиров, к которым конкретно услуги перевозки не относятся.

В то же время отметим: услуги по международным перевозкам пассажиров, багажа и грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом являются объектом НДС независимо от места их поставки (п.п. «г» п. 185.1 НКУ). Ставка налога для них — 0 % (п.п. «а» п.п. 195.1.3 НКУ).

Налоговые обязательства возникают по правилу «первого события» (согласно п. 187.1 НКУ):

— на дату получения средств от заказчика или

— на дату оформления акта оказанных услуг.

Налоговая накладная на перевозку

На дату возникновения налоговых обязательств перевозчик составляет налоговую накладную (п. 201.1 НКУ). Рассмотрим некоторые нюансы ее заполнения.

В случае, когда услуга оказана плательщику НДС, никаких особенностей в порядке заполнения заглавной части налоговой накладной нет. Если же услуга оказана неплательщику:

— в верхнем левом углу проставляется отметка «Х» и указывается тип причины «02» — составлена на поставку неплательщику налога;

— в графе «Отримувач — покупець» указывается «Неплатник»;

— в графе «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН «100000000000».

Порядок заполнения граф 4, 5 раздела Б налоговой накладной следующий:

— если единицей учета транспортной услуги является километр (цена установлена за каждый километр пути), в графе 4 раздела Б проставляют «км». В графе 5 в таком случае указывают «0102»;

— если стоимость поездки не привязана к километражу или к какой-либо другой единице измерения, присутствующей в КСОЕИУ, в графе 4 проставляют единицу измерения, которая используется для учета и отражается в первичных документах. Графа 5 в таком случае не заполняется. Так, например, если в акте оказанных услуг перевозчик указывает единицу измерения — «послуга», соответствующее обозначение вносится и в графу 4 раздела Б налоговой накладной, а графа 5 при этом не заполняется.

Отметим также: в случае, если поставка транспортных услуг является ритмичной*, перевозчик имеет право составить сводную налоговую накладную. Такая налоговая накладная составляется не позднее последнего дня календарного месяца.

* Ритмичной считается услуга, оказанная одному покупателю два и более раз в месяц.

Транспортные услуги и единый налог

Юридическое лицо или физическое лицо — предприниматель, оказывающее транспортные услуги, может быть плательщиком единого налога. Ограничений для этого вида деятельности глава I разд. ХIV НКУ не содержит. При этом, конечно же, такие лица должны учитывать все установленные «единоналожные» ограничения.

Например, ФЛП — единоналожнику второй группы важно помнить, что оказывать транспортные услуги он может только плательщикам единого налога и населению (п.п. 2 п. 291.4 НКУ).

Важно также помнить, что расчеты единоналожники первой — третьей групп могут проводить только в денежной (наличной и безналичной) форме (п. 291.6 НКУ). Взаимозачет задолженностей им запрещен. Поэтому перевозчик-единоналожник, оказывающий свои услуги через посредника, может выплатить ему вознаграждение только после получения полной стоимости услуги перевозки. Если же посредник, получивший оплату от заказчика услуги, самостоятельно удержит положенное ему вознаграждение, а остаток перечислит перевозчику, указанные требования будут нарушены. Следовательно, такие условия в договоре с посредником для перевозчика-единоналожника — табу.

Отражаем в бухгалтерском и «налоговоприбыльном» учете

Доходы от предоставленных транспортных услуг перевозчик отражает на счете 703 «Доходы от реализации работ и услуг». Их себестоимость, предварительно сформированная на счете 23 «Производство», при реализации отражается на счете 903 «Себестоимость реализованных работ и услуг». Те же доходы и расходы отражают в «налоговоприбыльном» учете. Хотя иногда разницы все же могут возникнуть. Например, в части амортизации автомобиля.

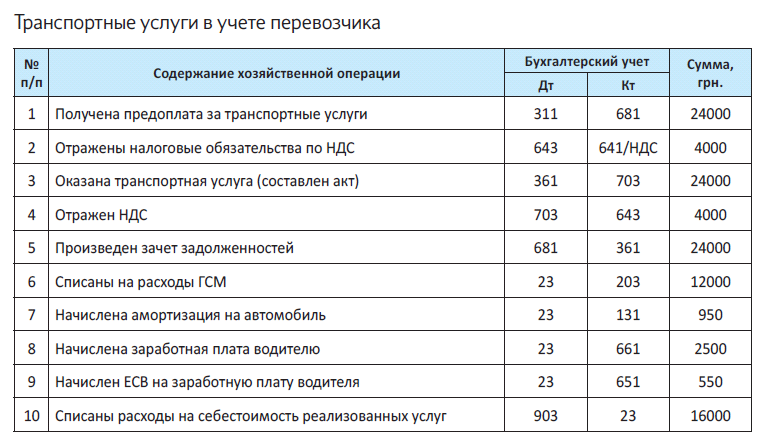

Рассмотрим на примере порядок отражения оказанных транспортных услуг в учете перевозчика.

Пример. Предприятие-перевозчик предоставило транспортные услуги стоимостью 24000 грн. (в том числе НДС — 4000 грн.). Себестоимость услуги составила 16000 грн., в том числе:

— расходы на ГСМ — 12000 грн.;

— амортизация автомобиля — 950 грн.;

— заработная плата водителя — 2500 грн;

— ЕСВ на заработную плату водителя — 550 грн.

Выводы

- Договор перевозки должен быть составлен в письменной форме.

- Заключение договора подтверждается перевозочным документом (ТТН, CMR, консамент и пр.).

- Акт оказанных транспортных услуг нужно составить на дату завершения перевозки (дату передачи груза получателю).

- Услуги перевозки по территории Украины, оказанные резидентом — плательщиком НДС, облагаются НДС по ставке 20 %. Международные перевозки облагаются по ставке 0 %.

- Субъекты хозяйствования, осуществляющие перевозки, могут быть плательщиками единого налога.

Оказываем экспедиторские услуги: тонкости учета

Когда речь заходит о предоставлении транспортных услуг, нельзя не вспомнить и о таких участниках транспортного процесса, как экспедиторы. В чем отличие простого перевозчика от экспедитора? Если перевозчик, как правило, предоставляет только транспортные услуги по доставке грузов к месту назначения, то экспедиторы окажут вам целый комплекс услуг, сопутствующих перевозке. Об особенностях учета транспортно-экспедиционных услуг расскажем в нашей статье.

Алла Свириденко, налоговый эксперт

Ну а для начала давайте вспомним некоторые правовые особенности заключения договоров транспортного экспедирования (ТЭ-договоров), которые во многом определяют тонкости учета таких услуг.

Итак, по ТЭ-договору одна сторона (экспедитор) обязуется за плату и за счет другой стороны (клиента) выполнить или организовать выполнение определенных договором услуг, связанных с перевозкой груза. Такое определение договора находим сразу в двух нормативных документах: ч. 1 ст. 929 ГКУ и ст. 9 Закона № 1955.

Как видите,

обязательства по ТЭ-договору экспедитор может выполнять самостоятельно, а может привлекать для этого третьих лиц

Причем в последнем случае в отношениях со сторонними организациями экспедитор может выступать или от своего имени, или от имени клиента, в зависимости от того, что прописано в договоре экспедирования (ст. 9 Закона № 1955).

Платой экспедитору считаются средства, уплаченные ему клиентом за надлежащее исполнение ТЭдоговора. В нее не включаются расходы экспедитора на оплату услуг (работ) третьих лиц, привлеченных к выполнению ТЭ-договора, а также на оплату сборов (обязательных платежей), которые уплачивают при выполнении такого договора (ст. 9 Закона № 1955).

Из приведенных постулатов законодательства следует, что средства, которые клиент перечисляет экспедитору, можно разделить на две части:

— собственные средства экспедитора — вознаграждение (плата) экспедитора за предоставление услуг транспортного экспедирования (ТЭ-услуг);

— транзитные суммы — компенсация расходов экспедитора, связанных с выполнением договора (в частности, возмещение стоимости услуг третьих лиц).

Именно от того, поступают ли те суммы в собственность экспедитора в качестве платы за его услуги или проходят через него транзитом, и будут зависеть порядок бухучета таких сумм и правила их обложения НДС. А теперь давайте обо всем по порядку.

Бухгалтерский учет ТЭ-услуг в национальной валюте

Оплата стоимости услуг экспедитора. В этом случае все средства, полученные экспедитором от клиента, полностью принадлежат экспедитору как плата за предоставленные им ТЭ-услуги. Поэтому всю сумму доходов от реализации (в сумме, равной сумме таких средств) экспедитор отражает на субсчете 703 «Доход от реализации работ и услуг».

Обратите внимание: доходы экспедитор признает на дату составления акта предоставленных услуг (выполненных работ), независимо от момента фактического поступления денежных средств. Попросту говоря, предварительная оплата стоимости услуг в доход не включается (п.п. 6.3 П(С)БУ 15).

Одновременно с признанием дохода экспедитор списывает себестоимость ТЭ-услуг корреспонденцией Дт субсчета 903 «Себестоимость реализованных работ и услуг» — Кт счета 23 «Производство». Себестоимость ТЭ-услуг в данном случае включает все расходы экспедитора, которые понесены им для предоставления всего комплекса услуг (в том числе услуг по перевозке груза, если он предоставляет их самостоятельно без привлечения третьих лиц). Например, сюда войдут: заработная плата водителя и/или экспедитора с начисленным на нее ЕСВ, стоимость ГСМ, амортизация транспорта, затраты на хранение и погрузку-разгрузку груза и т. п. Причем с учетом требований налоговиков в отношении обложения ТЭ-услуг НДС, себестоимость транспортных и экспедиционных услуг целесообразно рассчитывать отдельно.

Внимание! В состав себестоимости ТЭ-услуг войдут также стоимость услуг сторонних организаций, которые экспедитор привлекает к предоставлению ТЭ-услуг от своего имени и за свой счет.

Если же экспедитор работает по посредническому договору, то в состав доходов войдет только вознаграждение.

Компенсация расходов экспедитора. Как мы уже выяснили, для предоставления ТЭ-услуг экспедитор имеет право привлекать третьих лиц. Причем сделать это он может среди прочего за счет и от имени клиента. В этом случае по Закону № 1955 компенсация расходов экспедитора на оплату услуг (работ) третьих лиц, привлеченных к выполнению ТЭ-договора, в его вознаграждение не включается. То есть, такие суммы для экспедитора являются транзитными.

Такой под ход к компенсационным суммам отразился и на их бухгалтерском учете.

Транзитные средства, перечисленные клиентом в порядке компенсации понесенных экспедитором расходов, не включаются в состав его доходов и расходов

Это следует из содержания п. 6.2 П(С)БУ15 и п. 9.1 П(С)БУ 16.

Для учета расчетов экспедитора с клиентом в части покупки услуг третьих лиц, как правило, используют субсчет 685 «Расчеты с прочими кредиторами». В свою очередь, расчеты экспедитора с третьими лицами, привлеченными для выполнения услуг по такому договору, показывают на субсчете 377 «Расчеты с прочими дебиторами».

НДС

Оплата стоимости услуг экспедитора. Здесь для начала нужно вспомнить общее правило обложения НДС операций поставки услуг. Так, согласно п.п. «б» п. 185.1 НКУ операции по поставке услуг являются объектом обложения НДС в том случае, если место их поставки расположено на таможенной территории Украины. Казалось бы, все просто: определяем место поставки ТЭ-услуг — узнаем, нужно ли облагать такую поставку НДС. Дело усложняется тем, что, как вы помните, ТЭ-договор предполагает оказание целого комплекса услуг по организации и обеспечению перевозки и может включать в себя:

— услуги перевозки;

— вспомогательные услуги, такие как погрузкаразгрузка, складская обработка, хранение товаров и т. д.;

— непосредственно экспедиторские услуги (экспедиторское вознаграждение, как плата за надлежащее выполнение договора транспортного экспедирования).

Так вот для целей обложения НДС налоговики склонны рассматривать поставку каждой из перечисленных услуг по отдельности. Поэтому в НДСучете экспедитора-резидента, оказывающего весь комплекс ТЭ-услуг, поступают так:

— по внутренним услугам перевозки грузов — начисляют НДС по ставке 20 %;

— услуги по международной перевозке облагаются по нулевой ставке;

— сопутствующие услуги (погрузка-разгрузка, хранение грузов) НДС облагают в зависимости от места фактического предоставления таких услуг (п.п. 186.2.1 НКУ). Если услуги фактически предоставлены на территории Украины — НДС начисляют по общей ставке 20 %, а если за пределами Украины — налоговые обязательства не возникают;

— по экспедиторским услугам местом поставки будет место, в котором получатель услуг зарегистрирован как субъект хозяйствования или — в случае отсутствия такого места — место постоянного или преимущественного его проживания (п.п. «ж» п. 186.3 НКУ). То есть, вопрос начисления НДС на сумму вознаграждения решается в зависимости от того, кто является заказчиком услуг по договору.

Если экспедитор предоставляет услуги резиденту, то они подлежат обложению НДС на общих основаниях по основной ставке 20 %. Причем НДС начисляют независимо от того, предоставлены такие услуги на таможенной территории или за ее пределами. Это подтверждают и налоговики в консультации из подкатегории 101.28 БЗ.

Если заказчиком услуг является нерезидент (в том числе, когда речь идет о ТЭ-услугах по территории Украины), то НДС исходя из суммы вознаграждения экспедитора не начисляется (см. также разъяснение в подкатегории 101.28 БЗ).

В случае предоставления налогооблагаемых ТЭ-услуг заказчику-резиденту экспедитор на дату первого события (поступления предоплаты или составления акта) должен начислить налоговые обязательства (НО), а также оформить на имя клиента и зарегистрировать налоговую накладную (НН).

Причем обратите внимание! В НН на имя клиента отдельными строками экспедитор указывает (см. ответ на вопрос № 2 ОНК № 610, подкатегорию 101.28 БЗ):

— стоимость экспедиторских услуг (вознаграждение);

— стоимость услуг перевозки.

Базой налогообложения ТЭ-услуг «собственного предоставления» является их договорная стоимость, но не ниже обычных цен (п. 188.1 НКУ)

Компенсация расходов экспедитора. В ситуации, когда в рамках договора экспедирования экспедитор покупает от имени клиента услуги у третьих лиц, а потом ему их передает, нужно руководствоваться «посредническими» правилами из п. 189.4 НКУ.

То есть, при приобретении услуг у третьих лиц экспедитор на дату первого события (перечисление предоплаты или получение услуг) отражает налоговый кредит (НК). Основанием для НК будет, как обычно, должным образом оформленная и зарегистрированная НН.

В свою очередь, при передаче налогооблагаемых ТЭ-услуг клиенту экспедитор на дату первого события (получения предоплаты от клиента или составления акта по экспедиторским услугам) отражает НО по НДС. База налогообложения при этом определяется исходя из договорной стоимости услуг.

А вот минбазу к посредникам, в том числе экспедиторам, не применяют.

Это общее правило НДС-учета экспедитора. В то же время в отдельных случаях нужно помнить целый ряд специальных НДС-правил.

1. Экспедитор приобретает и передает клиенту облагаемые НДС услуги у неплательщиков НДС. Здесь нужно заметить, что в свое время налоговики разрешили экспедиторам не включать стоимость услуг перевозки, приобретенных у неплательщиков НДС, в базу налогообложения (см. вопрос 1 ОНК № 610).

Заметьте: либеральные разъяснения ГФСУ касаются лишь услуг перевозки. А вот можно ли применять то же правило при передаче прочих услуг, приобретенных у неплательщика НДС, контролеры умалчивают. Однако, по логике вещей общее правило «приобрели без НДС у неплательщика — передали без начисления НО» можно применять и в отношении любых других услуг, передаваемых заказчику по ТЭ-договору.

2. Экспедитор приобретает и передает клиенту не облагаемую НДС или льготируемую услугу/работу. На стоимость таких услуг экспедитор НДС не начисляет.

По операциям, которые освобождены от обложения НДС, не забудьте оформить НН. Кроме того, весь объем поставки необлагаемых, необъектных и льготных операций показывают в соответствующих строках раздела I НДС-декларации.

Также здесь следует напомнить еще об одном моменте. Если экспедитор осуществляет одновременно облагаемые и не облагаемые НДС операции, то входной НДС по товарам (работам, услугам), которые будут использоваться одновременно в облагаемой деятельности и для оказания необлагаемых услуг, придется компенсировать налоговыми обязательствами по правилам ст. 199 НКУ.

3. Экспедитор приобретает и передает клиенту услугу/работу, облагаемую по ставке 0%.

На стоимость таких услуг экспедитор начисляет НДС по нулевой ставке. При передаче такой услуги оформляют НН.

4. На момент получения предоплаты от заказчика экспедитор еще не знает статус поставщика услуг. В таком случае экспедитор оказывается перед дилеммой: начислять НДС (ведь поставщик услуг может оказаться плательщиком НДС) или не начислять НДС (ведь услуги могут быть получены и от неплательщика этого налога)? На наш взгляд, в этом случае экспедитору безопаснее отразить НО исходя из всей суммы предоплаты и в дальнейшем при необходимости откорректировать их. Так же нужно поступать и в случае, когда при получении предоплаты экспедитор не владеет полной информацией о количестве и стоимости услуг, которые придется приобретать и передавать клиенту по ТЭ-договору.

А теперь давайте описанные выше правила проиллюстрируем на примере.

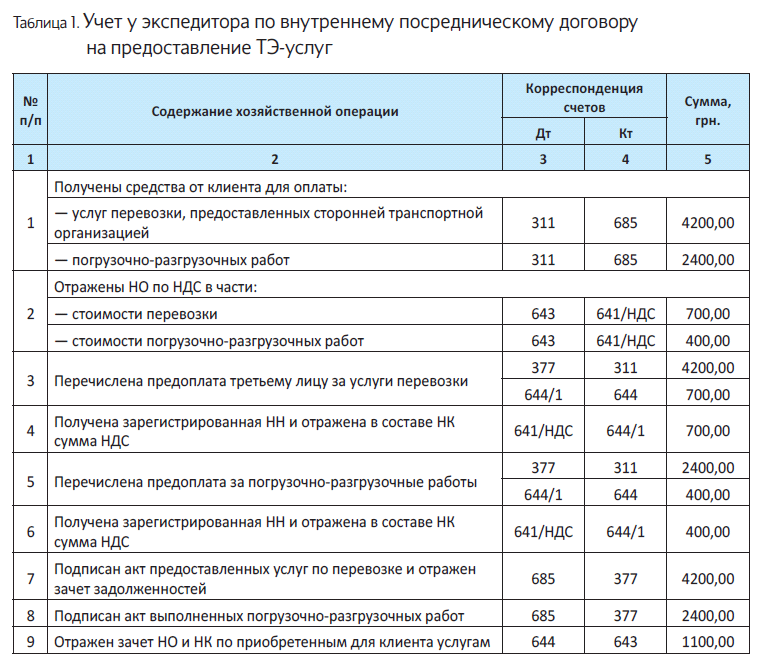

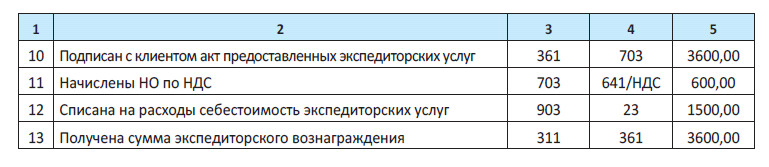

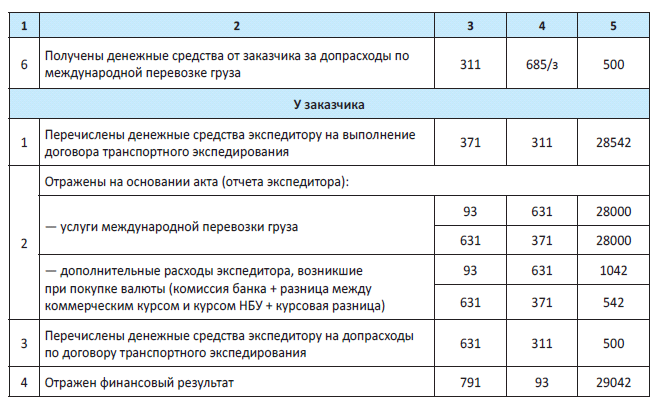

Пример 1. По ТЭ-договору экспедитор от имени клиента и за его счет предоставляет комплекс услуг по перевозке груза на территории Украины. Клиент по ТЭ-договору перечислил предоплату в сумме 6600 грн. (в том числе НДС 20 % — 1100 грн.). Эта сумма включает в себя:

— транзитные суммы, предназначенные для оплаты услуг перевозчика, — 4200 грн. (в том числе НДС 20 % — 700 грн.);

— транзитные суммы , предназначенные для оплаты погрузочно-разгрузочных работ, — 2400 грн. (в том числе НДС 20 % — 400 грн.).

Сумма экспедиторского вознаграждения — 3600 грн. (в том числе НДС 20 % — 600 грн.).

Себестоимость экспедиторских услуг — 1500 грн.

В бухучете перечисленные операции отразятся так:

Вот и все учетные нюансы операций по внутренним ТЭ-договорам, расчеты по которым осуществляются в национальной валюте. А теперь давайте рассмотрим особенности бухучета по ВЭД-договорам транспортного экспедирования, расчет по которым ведется в иностранной валюте.

Особенности бухучета операций по ВЭД-договорам транспортного экспедирования

Оплата стоимости услуг экспедитора. Вознаграждение экспедитора, полученное в иностранной волюте, в отчетности предприятия отражается в национальной валюте. В связи с этим логично возникает вопрос: какой курс применять для пересчета валюты платежа в валюту отчетности? Для ответа на него нам придется вспомнить правила, установленные П(С)БУ 21.

Итак, при отражении инвалютного дохода экспедитора нужно учитывать, что:

— сумму аванса (предоплаты) в инвалюте включают в состав дохода отчетного периода с применением валютного курса на дату получения аванса (абзац второй п. 6 П(С)БУ 21);

— сумму вознаграждения, которая ранее не была оплачена авансом, включают в состав дохода с применением валютного курса на дату осуществления операции (т. е. на дату оформления акта предоставленных услуг) (п. 5 П(С)БУ 21);

— если предоплата и предоставление услуг происходят частями, то доход от реализации определяют по сумме авансовых платежей с применением валютных курсов, исходя из последовательности получения авансовых платежей (абзац второй п. 6 П(С)БУ 21).

Кроме того, следует помнить: если первым событием до ВЭД-договору является оформление акта предоставленных услуг, то в учете экспедитора возникает монетарная дебиторская задолженность.

По такой задолженности на каждую дату баланса и на дату осуществления хозяйственной операции (то есть на дату погашения задолженности) рассчитывают курсовые разницы. Учет курсовых разниц ведут с применением субсч. 714 «Доход от операционной курсовой разницы» (если разница положительная) и 945 «Потери от операционной курсовой разницы» (если разница отрицательная). То есть, положительную курсовую разницу отражаем корреспонденцией Дт 362 — Кт 714, а отрицательную — Дт 945 — Кт 362.

Еще один важный нюанс, который следует учитывать при получении инвалютного дохода: до 08.06.2016 г. действует требование об обязательной продаже части инвалютной выручки, установленное п. 2 постановления № 140. Поэтому 75 % вознаграждения, поступившего на распределительный счет экспедитора, подлежит обязательной продаже, а остальные 25 % будут зачислены на валютный счет предприятия.

Компенсация расходов экспедитора. Здесь хотелось бы сразу успокоить экспедиторов: требование об обязательной продаже части иностранной валюты, установленное п. 2 постановления № 140, не распространяется на инвалютные поступления в пользу резидентов-посредников по договорам комиссии, поручения, консигнации или по агентским договорам, которые подлежат дальнейшему перечислению собственникам средств. Как мы с вами уже выяснили, экспедиторы как раз и являются теми самыми посредниками между клиентом и третьими лицами, которых экспедитор привлекает к выполнению ТЭ-договора. А потому суммы инвалюты, поступившие на счет экспедитора и подлежащие дальнейшему перечислению исполнителю, под обязательную продажу не попадут.

Транзитные средства, перечисленные заказчиком в порядке компенсации понесенных экспедитором расходов на оплату стоимости услуг третьих лиц, не включают в состав его доходов и расходов, а относят на расчеты с прочими дебиторами и кредиторами (субсчета 377 и 685).

При отражении валютных задолженностей нужно руководствоваться такими правилами.

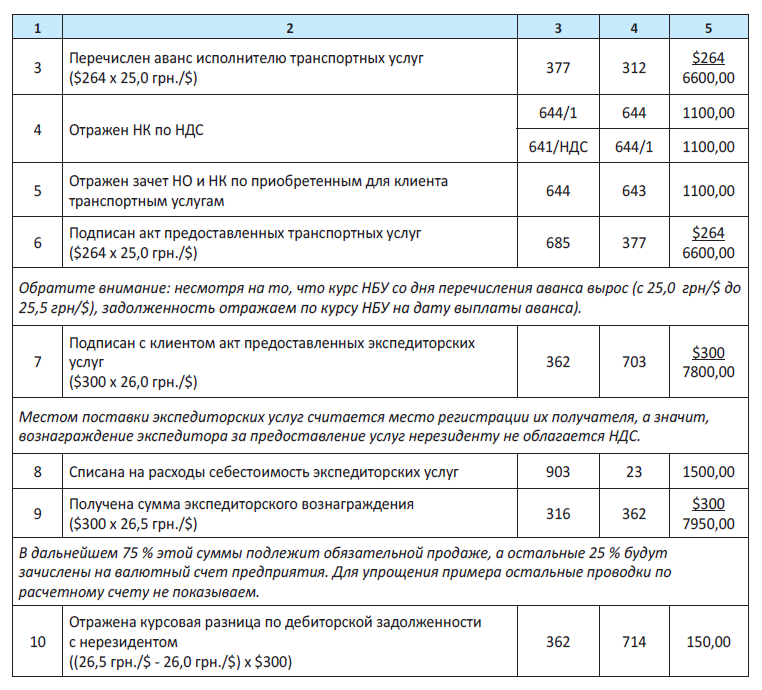

1. Первое событие — осуществление расходов от имени клиента.

— задолженность по авансу, перечисленному исполнителю (Дт 377 — Кт 312) отражают по курсу НБ У на дату перечисления аванса . Та ка я за долженность является немонетарной, поэтому курсовые разницы по ней не рассчитывают. На дату второго события — подписания акта предоставленных услуг дебиторскую задолженность исполнителя относят на задолженность клиента по курсу НБУ на дату аванса (Дт 685 — Кт 377).

При этом дебиторская задолженность клиента является монетарной статьей и курсовые разницы по ней пересчитывают в общем порядке;

— задолженность по полученным, но не оплаченным услугам третьего лица (Дт 685 — Кт 377) отражается при первоначальном признании по курсу НБУ на дату оформления акта предоставленных услуг. Причем такая задолженность является монетарной, и по ней рассчитывают курсовые разницы.

Но, как вы помните, компенсационные расходы не признают доходами (расходами) экспедитора, а потому и курсовые разницы таковыми не признают, а относят на расчеты с клиентом (Дт 685 (377) — Кт 377 (685)). А вот уже дебиторская задолженность клиента будет монетарной задолженностью, курсовые разницы по которой увеличивают доходы (расходы) экспедитора.

2. Первое событие — получение компенсации от клиента. Аванс в иностранной валюте, полученный от клиента отражают в учете экспедитора корреспонденцией Дт 312 — Кт 685. При этом такая задолженность считается немонетарной, поэтому курсовые разницы по ней не возникнут. По крайней мере, так будет до тех пор, пока не выяснится, что аванс клиента превышает сумму фактически понесенных экспедитором расходов.

Что касается задолженностей по расчетам с треть им лицом, то здесь нужно руководствоваться тем же правилом:

— задолженность по авансу, перечисленному исполнителю (Дт 377 — Кт 312), отражают по курсу НБУ на дату перечисления аванса;

— задолженность по полученным, но не оплаченным услугам третьего лица (Дт 685 — Кт 377) отражается при первоначальном признании по курсу НБУ на дату оформления акта предоставленных услуг.

Приведем пример.

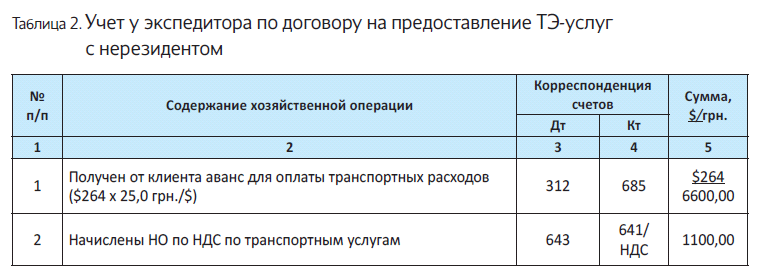

Пример 2. По ТЭ-договору экспедитор-резидент от имени клиента-нерезидента и за его счет предоставляет комплекс экспедиторских услуг, сопутствующих перевозке груза на территории Украины. Для предоставления услуг перевозки экспедитор привлекает третьих лиц.

Стоимость транспортных услуг составляет 6600 грн. (в том числе НДС 20 % — 1100 грн.) или $264 по курсу НБУ на дату оплаты таких услуг.

Оплата услуг осуществляется в долларах США Сумма экспедиторского вознаграждения — $300.

Себестоимость экспедиторских услуг — 1500 грн.

Курс НБУ на дату:

— получения аванса для оплаты транспортных расходов от клиента и перечисления аванса исполнителю — 25,0 грн/$ (здесь и далее — курс условный);

— оформления акта предоставленных транспортных услуг — 25,5 грн./$;

— оформления акта предоставленных экспедиторских услуг — 26,0 грн/$;

— получения вознаграждения экспедитора — 26,5 грн/$.

В бухучете описанные операции показывают так:

Вот, собственно, и все бухучетные нюансы, о которых следует помнить при отражении операций по ТЭ-договорам в сфере ВЭД. А теперь самое время углубиться в тонкости НДС-учета международных перевозок. Об этом будет наша следующая статья.

Выводы

- Обязательства по ТЭ-договору экспедитор может выполнять самостоятельно, а может привлекать для этого третьих лиц.

- Компенсация расходов экспедитора на оплату услуг (работ) третьих лиц, привлеченных к выполнению ТЭ-договора, в его вознаграждение не включается.

- В НДС-учете экспедитора передача услуг третьих лиц клиенту считается их поставкой: при покупке таких услуг по правилу первого события экспедитор отражает НК, а при их передаче клиенту — НО по НДС.

Международные перевозки и НДС

У международных перевозок — свои изюминки. Их облагают НДС по особым правилам. Давайте выясним, каким.

Людмила Солошенко, налоговый эксперт

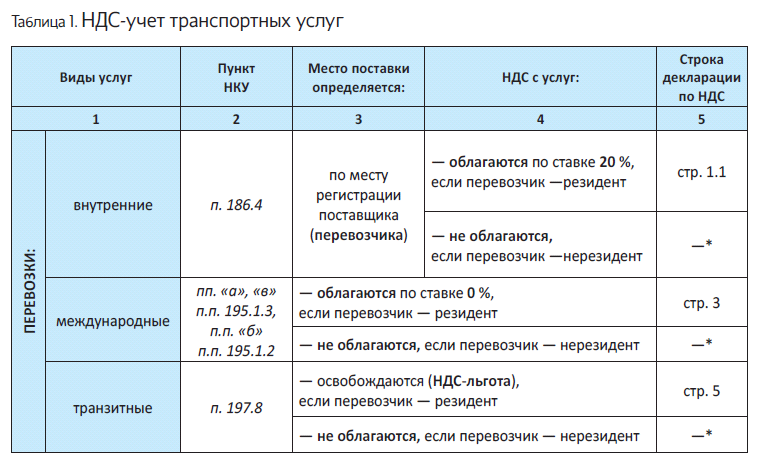

Поскольку международная перевозка охватывает как (1) услуги перевозки, так и (2) услуги, связанные с международной перевозкой (транспортно-вспомогательные услуги и транспортно-экспедиторские услуги), рассмотрим НДС-учет каждых из них.

Начнем с услуг по перевозке.

Международные перевозки

Международной перевозкой считают перевозку пассажиров и грузов с пересечением государственной границы (ст. 1 Закона об автотранспорте). Ее должен подтверждать единый международный перевозочный документ (о котором подробнее скажем дальше). При этом также важен статус перевозчика, т. е. кто осуществляет перевозку: резидент или нерезидент.

Если перевозчик — резидент. В таком случае имейте в виду, что услуги по международной перевозке грузов, пассажиров и багажа железнодорожным, автомобильным, морским, речным и авиационным транспортом — это самостоятельный (отдельный) объект налогообложения (п.п. «е» п. 185.1 НКУ). Причем заметьте: без привязки (!) к месту поставки. Такие перевозки награждены «своей» ставкой НДС:

международные перевозки грузов, пассажиров и багажа облагают НДС по ставке 0 % (п.п. 195.1.3 НКУ)

Учтите! Нулевую ставку НДС применяют ко всему (!) пути международной перевозки (ко всей протяженности маршрута, а не, скажем, к участку — по украинской территории). Поэтому делить международную перевозку на «заграничную» и «украинскую» части для НДС не нужно. Тем более, что оформление международной перевозки разными документами — в зависимости от отрезка («украинского»/«заграничного») — законодательством не предусмотрено (вопрос 6 разд. II ОНК № 610; подкатегория 101.28 БЗ).

Таким образом, ставку 0 % применяют ко всему международному маршруту: пролегающему как по территории Украины, так и за ее пределами. Главное, чтобы международную перевозку подтверждал единый международный перевозочный документ (согласно п.п. 195.1.3 НКУ — непременное условие применения нулевой ставки). Им может быть (ст. 9 Закона № 1955, разд. II ОНК № 610, подкатегория 101.09 БЗ):

— международная автомобильная накладная (CMR);

— железнодорожная накладная СМГС (накладная УМВС) и накладная ЦІМ (CIM);

— авиационная грузовая накладная (Air Waybill);

— коносамент (Bill of Lading);

— грузовая ведомость (Cargo Manifest) и

— другие документы, определенные законами Украины.

Тогда по первому событию (п. 187.1 НКУ) с услуг по международной перевозке перевозчик-резидент (плательщик НДС) выпишет налоговую накладную (НН) с НДС по ставке 0 % (код «нулевой» ставки НДС в гр. 8 НН — «902»). При этом международные перевозки отражают в стр. 3 декларации по НДС и в приложении Д5 не отражают.

Если перевозчик — нерезидент. Тут ситуация иная. Если «везет» нерезидент, то «нулевые» правила обложения международной перевозки не работают и ставку 0 % НДС не применяют. Как разъяснили налоговики в ОНК № 610 (вопрос 10 разд. II), если перевозчик — нерезидент, то налоговые обязательства по НДС со стоимости услуг по перевозке не возникают. Поэтому международную перевозку от перевозчика-нерезидента «нулевым» НДС не облагают.

Международная перевозка от нерезидента «выпадает» из-под налогообложения и не является объектом НДС

По этой причине не применяют и правила «нерезидентской» ст. 208 НКУ. А потому, скажем, начислять «нулевой» НДС с нерезидентской международной перевозки и выписывать «нулевую» НН заказчику-резиденту в этом случае не нужно. Международные перевозки нерезидента — это не объект.

Поэтому международная перевозка от нерезидента проходит у заказчика-резидента «мимо» НДС-учета и в декларации по НДС не отражается (ведь в декларации фиксируют только покупки на таможенной территории Украины, см. название стр. 10 и 11.4). Кстати, на то, что услуги, полученные от нерезидента с местом поставки «за пределами» таможенной территории Украины, не отражают в декларации, указывают и налоговики (см. подкатегорию 101.20 БЗ).

В целом же, для себя заметьте следующее сходство международных перевозок с перевозками внутренними: и внутренние рейсы, и международные маршруты облагают НДС (соответственно, первые — по ставке 20 %, вторые — по ставке 0 %), если перевозчик — резидент. И наоборот: если перевозчик — нерезидент, ни внутренние, ни международные перевозки НДС не облагают (они — не объект налогообложения).

И для полноты картины еще пару «международных» тонкостей — «авиационных» и «морских»:

(1) в «авиационном» случае нулевая ставка НДС (0 %) «приготовлена» также для:

— услуг по обслуживанию воздушных судов, выполняющих международные рейсы (перечень таких услуг приведен в п.п. «в» п.п. 195.1.3 НКУ);

— заправки и обеспечения воздушных судов, выполняющих международные рейсы для навигационной деятельности или перевозки пассажиров или грузов за плату (п.п. «б» п.п. 195.1.2 НКУ; письмо ГНСУ от 24.12.2012 г. № 3546/0/141-12/К/17-1215); (2) в «морском» случае освобождаются от НДС — льготируются операции по поставке услуг, которые предоставляются иностранным и отечественным судам, осуществляющим международные перевозки грузов, пассажиров и багажа, и оплачиваются ими в соответствии с законодательством Украины портовыми сборами (п. 197.9 НКУ). Основное условие для применения НДС-льготы — наличие в порту документов, подтверждающих осуществление судном международных перевозок (письмо ГНСУ от 11.01.2013 г. № 247/5/15-3416). В том числе такая НДС-льгота действует для морских судов, перевозящих груз c его перегрузкой (выгрузкой) в нейтральных водах на другое судно (письмо ГФСУ от 31.12.2015 г. № 28324/6/99-99-19-03-02-15), а также для морских судов, следующих при международной перевозке в морской порт/из морского порта балластом (без груза) для последующей нагрузки/ разгрузки (письмо Миндоходов от 19.12.2013 г. № 17866/6/99-99-19-04-02-15).

А вот для внутренних перевозок эта НДС-льгота не работает. Поэтому при внутренних перевозках операции по поставке услуг, предоставляемые судам, которые включаются в состав портовых сборов, облагаются 20 % НДС (письмо Миндоходов от 19.12.2013 г. № 17866/6/99-99-19-04-02-15);

— не являются объектом обложения НДС операции по предоставлению услуг по агентированию и фрахтованию морского торгового флота судовыми агентами в пользу нерезидентов, предоставляющих услуги по международным перевозкам пассажиров, их багажа, грузов или международных отправлений (п.п. 196.1.11 НКУ). То есть такие операции не облагаются НДС. Однако при предоставлении аналогичных услуг резидентам начисляют 20 % НДС.

Вместе с тем, если фрахтом окажется вознаграждение резиденту за международную морскую перевозку грузов (п.п. 14.1.260 НКУ), то будут работать нормы «международного» п.п. «а» п.п. 195.1.3 НКУ.

То есть фрахт (как стоимость международной морской перевозки) облагают НДС по ставке 0 %.

Если же фрахт представляет собой плату нерезиденту за наем судна без экипажа (бербоут-чартер), такую операцию налоговики расценивают арендой и применяют к ней общие правила определения места поставки (п. 186.4 НКУ). А значит, в случае аренды у нерезидента объект налогообложения отсутствует (письмо ГНСУ от 25.06.2011 г. № 17571/7/16-151715).

Теперь — об услугах, неразрывно связанных с международной перевозкой: транспортно-вспомогательных и транспортно-экспедиторских. Ведь облагают их не так, как перевозки, а по особым правилам. Разберем, по каким.

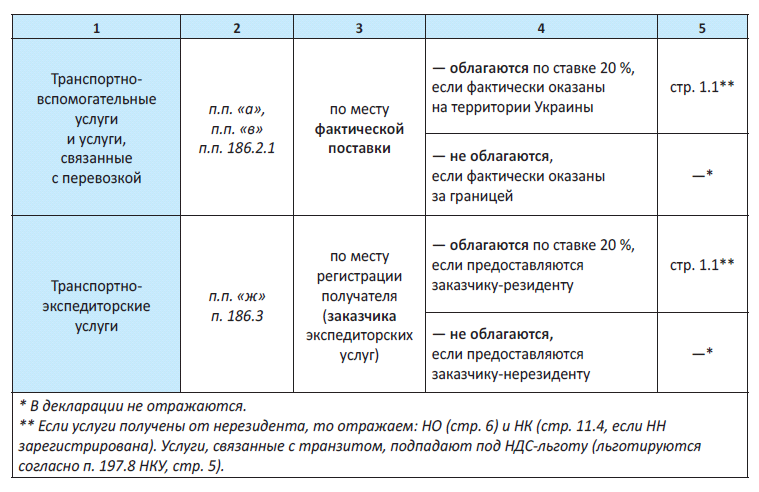

Услуги, связанные с международной перевозкой

Транспортно-вспомогательные услуги

К таким услугам, в частности, относятся: погрузка, разгрузка, перегрузка, складская обработка грузов и пр. За более полным перечнем можно обратиться, например, к коду 52 «Складское хозяйство и вспомогательная деятельность в сфере транспорта» КВЭД 009:2010.

Для таких услуг ключевым является п.п. «а» п.п. 186.2.1 НКУ, устанавливающий, что:

место поставки транспортновспомогательных услуг определяют по месту их фактической поставки

Поэтому транспортно-вспомогательные услуги, предоставленные:

— на территории Украины — облагают НДС (заметьте (!): по ставке 20 %, а не по ставке 0 % — нулевая ставка для них не предусмотрена), независимо от того, кто их оказывает — резидент или нерезидент.

В последнем «нерезидентском» случае не забудьте по правилам ст. 208 НКУ начислить 20 % НДС с услуг нерезидента. Для этого по первому событию (п. 187.8 НКУ) — выписать НН и ее зарегистрировать (п. 208.2 НКУ). Ну и само собой — включить «нерезидентский» НДС в налоговые обязательства текущего периода (стр. 6 декларации), а если НН зарегистрирована своевременно — то можно сразу и в налоговый кредит (стр. 11.4 декларации, п. 198.2 НКУ). Учтите, что транспортно-вспомогательные услуги, связанные с транзитом, льготируются (п. 197.8 НКУ, подробнее об этом еще скажем дальше);

— за пределами Украины — не облагают НДС (не являются объектом обложения), независимо от того, кто их оказывает — резидент или нерезидент.

В таком случае поставку таких услуг резидент показывает в стр. 5 декларации. А вот покупку таких необъектных услуг у нерезидента в декларации вообще не показывают.

Таким образом, транспортно-вспомогательные услуги облагают по правилам иным, чем перевозки. Для них все решает место (территория) фактической поставки. Примите к сведению этот момент.

Транспортно-экспедиторские услуги

У транспортно-экспедиторских услуг — свои правила НДС-учета. Их облагают по п.п. «ж» п. 186.3 НКУ. То есть

место поставки транспортноэкспедиторских услуг определяют по месту ре истрации получател (заказчика экспедиторских услуг)

Поэтому статус экспедитора (резидент/нерезидент) здесь роли не играет, а все зависит от заказчика транспортно-экпедиторских услуг. И, следовательно, услуги экспедитора:

— облагают НДС (по ставке 20 %, а не по нулевой ставке) — если их заказчик — резидент;

— не облагают НДС — если их заказчик — нерезидент (ОНК № 610).

Заметьте, что по этим правилам «под» НДС подпадают и транспортно-экспедиторские услуги, купленные резидентом у экспедитора-нерезидента.

Поэтому с услуг экспедитора-нерезидента придется начислить «нерезидентский» НДС (согласно ст. 208 НКУ; письмо ГФСУ от 27.11.2015 г. № 25331/6/99-9919-03-02-15). А вот если транспортно-экспедиторские услуги связаны с транзитом, то они подпадают под НДС-льготу — льготируются (п. 197.8 НКУ, дальше на этом остановимся подробнее).

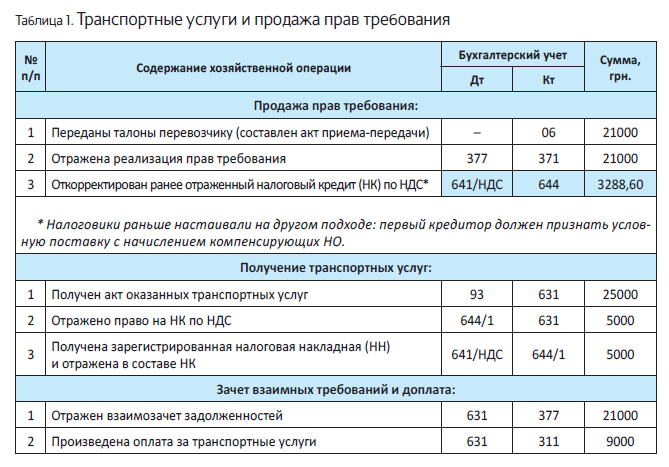

Транзитные перевозки и услуги, связанные с транзитом

Отдельно скажем о транзите. Учтите: на него описанные выше правила не распространяются. А транзиту посвящен «льготный» п. 197.8 НКУ. Он устанавливает, что освобождаются от налогообложения:

— услуги по перевозке (перемещению) пассажиров и грузов транзитом через таможенную территорию Украины, а также

— услуги, связанные с такими транзитными перевозками (перемещением).

Таким образом,

транзитные перевозки и связанные с ними услуги подпадают под НДС-льготу (льготируются)

При этом на стоимость транзитной перевозки перевозчик-резидент выписывает «льготную» НН. Напомним, что в такой «льготной» НН стр. II — VIII раздела А не заполняют (п. 16 Порядка № 1307); в гр. 8 раздела Б НН проставляют «льготный» код — «903», а в гр. 9 раздела Б НН — код «транзитной» НДС-льготы «14010443» (согласно Справочнику льгот). В верхней левой части такой «льготной» НН делают запись «Без ПДВ» (п. 17 Порядка № 1307).

При этом «льготный» транзит и услуги, связанные с ним, резидент-перевозчик показывает в стр. 5 декларации по НДС.

А вот если транзитный перевозчик — нерезидент, то НДС-льгота не применяется. В таком случае из-за перевозчика-нерезидента транзитная перевозка не является объектом обложения НДС («нерезидентские» правила ст. 208 НКУ к ней не применяются, выписывать «льготную» НН с транзитных услуг нерезидента в таком случае не нужно; покупку транзитных услуг у нерезидента в декларации не показывают).

Повторим: под НДС-льготу подпадает не только сам транзит, но и услуги, связанные с транзитными перевозками. В связи с этим НДС-льгота также распространяется на:

— сторонних участников, привлекаемых к транзитной перевозке и оказывающих услуги, связанные с транзитом (вопрос 13 разд. III ОНК № 610, подкатегория 101.28 БЗ);

— транспортно-экспедиторские услуги при транзите (вопрос 12 разд. III ОНК № 610).

Конечно, применяют НДС-льготу к таким «связанным с транзитом услугам», если место их поставки (определенное соответственно: для связанных с транзитом транспортно-вспомогательных услуг — по правилам п.п. «а» п.п. 186.2.1 НКУ, а для связанных с транзитом экспедиторских услуг — по правилам п.п. «ж» п. 186.3 НКУ) оказывается на таможенной территории Украины. Иначе «связанные» услуги вообще не подпадают под объект налогообложения.

Ну а теперь все сказанное соберем в табл. 1.

Теперь — о международных перевозках с участием экспедитора.

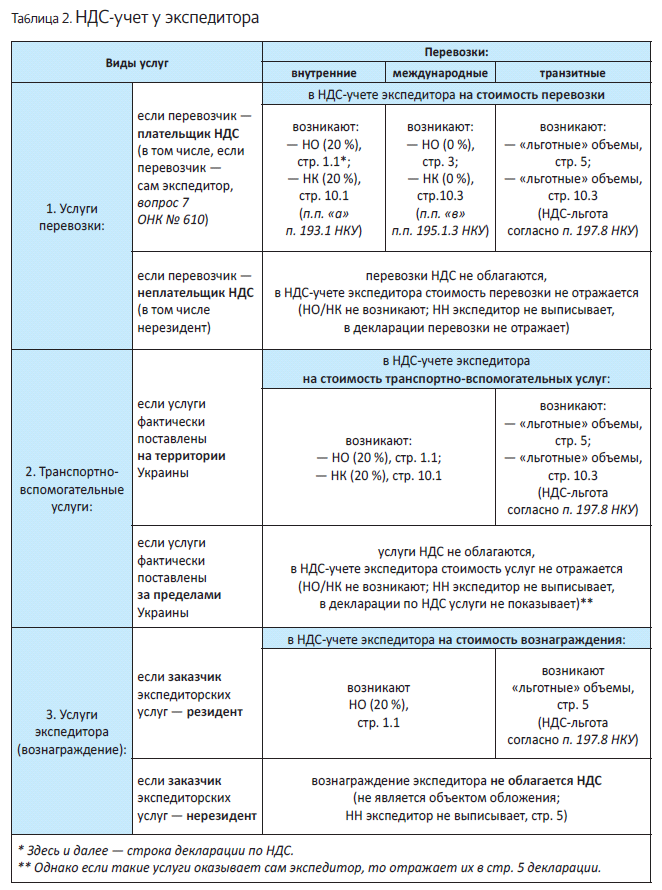

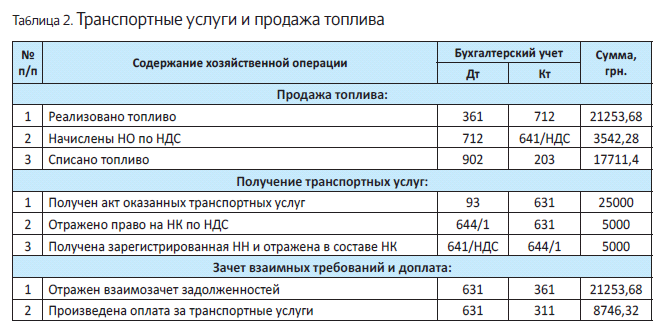

Международные перевозки с участием экспедитора

Рассмотрим НДС-учет у экспедитора при работе по наиболее распространенной схеме — по посредническим договорам. Напомним, что в таком случае НДС-последствия у экспедиторапосредника возникают по первому событию (п. 189.4 НКУ), т. е.:

— налоговые обязательства (НО) — на дату получения предоплаты от заказчика или составления акта по экспедиторским услугам (п. 187.1 НКУ), а

— налоговый кредит (НК) — на дату перечисления оплаты поставщикам услуг или на дату получения услуг (п. 198.2 НКУ).

При этом важные для экспедиторов выводы содержит ОНК № 610 (вопросы 1, 10). По правилам посредничества услуги привлеченных к выполнению договора перевозчиков и прочих участников транспортно-экспедиторской деятельности экспедитор (как посредник) должен передать заказчику. Причем

в зависимости от того, был или нет по таким услугам НДС «на входе», посредник-экспедитор передает их заказчику соответственно «с НДС» или «без НДС»

Накручивать «сверху» НДС, если его не было «на входе», посреднику-экспедитору не нужно. Поэтому, если перевозчик — неплательщик НДС (например, нерезидент), то налоговые обязательства у экспедитора со стоимости услуг по перевозке не возникают. То есть стоимость предоставленных таким перевозчиком услуг не увеличивает базу обложения НДС у экспедитора при предоставлении транспортно-экспедиторских услуг заказчику (вопрос 1 ОНК № 610).

Такие безНДСные нерезидентские услуги перевозки проходят «мимо» НДС-учета экспедитора (причем по всей цепочке, т. е. не затрагивают НДС-учет экспедитора как на этапе «перевозчик-экспедитор», так и на этапе «экспедитор-заказчик»). Поэтому показывать их в декларации (ни в первом, ни во втором разделе) экспедитору не нужно.

С учетом этого НДС-учет у экспедитора приведем в табл. 2.

И для наглядности — пример.

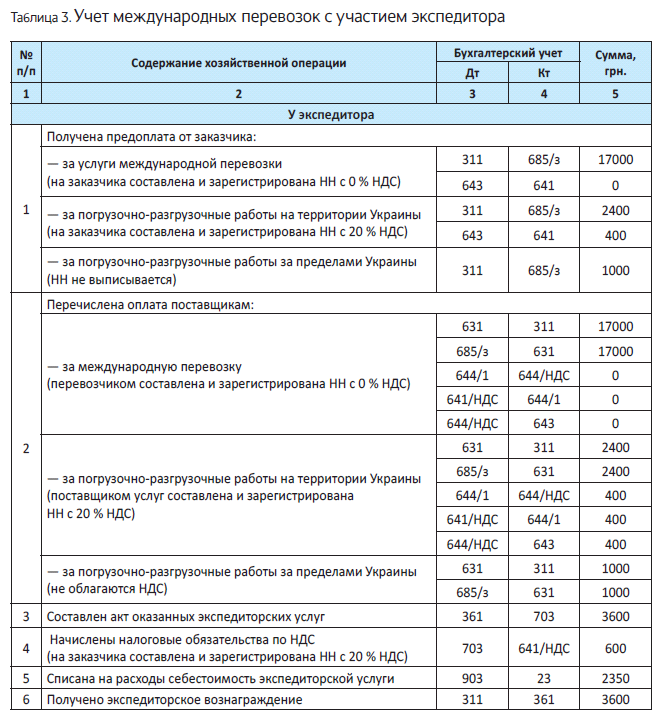

Пример. Для заказчика-резидента экспедитор организовывает международную перевозку грузов. Стоимость транспортных услуг составляет 20400 грн. и включает:

(1) международную перевозку грузов стоимостью 17000 грн. (НДС — 0 %, перевозчик — резидент (плательщик НДС));

(2) погрузочно-разгрузочные работы стоимостью 3400 грн.:

— на территории Украины — стоимостью 2400 грн. (в том числе НДС — 400 грн.);

— за границей — стоимостью 1000 грн. (без НДС, объектом налогообложения не являются).

Кроме того, вознаграждение экспедитора — 3600 грн. (в том числе НДС — 600 грн.). Затраты экспедитора на оказание услуг — 2350 грн.

В учете операции отразятся так:

Выводы

Международные перевозки облагают 0 % НДС на всей протяженности маршрута.

Услуги, связанные с международной перевозкой, облагают 20 % НДС, е ли место их поставки (определенное для транспортно-вспомогательных услуг — по правилам п.п. «а» п.п. 186 2.1 НКУ, а для транспортно-экспедиторских услуг — по правилам п.п. «ж» п. 186.3 НКУ) находится на территории Украины.

Транзит и связанные с ним услуги освобождаются от НДС (льготируются).

Экспедитор передает заказчику услуги «с НДС» (международную перевозку — с 0 % НДС) или «без НДС», в зависимости от того, был или не был НДС «на входе». Услуги экспедитора облагаются 20 % НДС.

Оплата фрахта и его налогообложение

Сотрудничая с зарубежными перевозчиками и другими поставщиками транспортных услуг, украинским заказчикам следует быть начеку. Выплата вознаграждения нерезиденту по договорам перевозки является фрахтом. А этот вид дохода нерезидента, уходящий «за бугор», особый — с него наш «получатель услуг — агент» должен удержать налоги и уплатить их в бюджет. Когда, по какой ставке и кто должен платить налог с фрахта? Как оплату фрахта учесть в учете? Об этом — прямо сейчас.

Наталия Дзюба, налоговый эксперт

Что такое фрахт

Фрахт представляет собой вознаграждение (компенсацию), выплачиваемое по договорам перевозки, найма или поднайма судна или транспортного средства (их частей) для (п.п. 14.1.260 НКУ): перевозки грузов и пассажиров морскими или воздушными судами; перевозки грузов железнодорожным или автомобильным транспортом.

То есть выплата вознаграждения будет являться фрахтом только при соблюдении определенных условий. Каких? Давайте уточним каждое из них.

Во-первых, чтобы считаться фрахтом, выплата должна осуществляется либо по договору перевозки, либо по договору найма (аренды) судна. Выплаты по транспортно-экспедиторскому договору на перевозку носят иную природу и фрахтом не являются. На это обращают внимание суды (см. решения ВАСУ от 30.03.2015 г. № К/9991/57789/12, от 30.07.2015 г. № К/800/12080/15, от 15.02.2016 г. № К/800/17987/14, К/800/18132/14). С этим согласились и налоговики (см. письмо ГФСУ от 11.02.2016 г. № 2869/6/99-99-19-02-02-15).

То есть вы как заказчик транспортной услуги можете напрямую заключать договоры с перевозчиком и выплачивать ему фрахт. Если же надумаете поручить выполнение доставки или получения груза экспедитору, который сам подберет исполнителя транспортных услуг, то для вас выплаты по договору экспедирования однозначно не фрахт. Фрахтом будет являться выплата экспедитором вознаграждения перевозчику.

Во-вторых,

договор перевозки либо договор найма (аренды) судна должен быть заключен исключительно (!) для целей перевозки груза или пассажиров

Так, например, вознаграждение, выплачиваемое по договору аренды судна для других целей (например, когда судно специального технического флота используется для дноуглубления), не будет являться фрахтом. На это обращают внимание и налоговики (см. письмо ГФСУ от 19.04.2016 г. № 8786/6/99-9919-02-02-15).

В-третьих, фрахтом будет считаться вознаграждение по договору перевозки либо найма (аренды) судна, в котором участвует морской, воздушный, железнодорожный или автомобильный транспорт.

То есть, под фрахт попадает вознаграждение за перевозку грузов/пассажиров либо наем судна для перевозки грузов/пассажиров практически всеми видами транспорта.

Исключение: вознаграждение по договорам перевозки пассажиров железнодорожным или автомобильным транспортом.

Когда фрахт — объект обложения

Доходы в виде фрахта относятся к доходам нерезидента с источником их происхождения из Украины (п.п. «г» п.п. 141.4.1НКУ). При этом сумма фрахта, которая выплачивается нерезиденту по договору фрахта, облагается по ставке 6 % у источника выплаты таких доходов и за счет этих доходов (п.п. 141.4.4 НКУ).

То есть когда вознаграждение за перевозку попадает под определение фрахта и выплачивается нерезиденту — то из суммы фрахта придется удержать налог по ставке 6 %, а оставшуюся сумму перечислить нерезиденту-перевозчику.

База для налогообложения фрахта

Базой налогообложения считается базовая ставка фрахта. Она представляет собой сумму фрахта, включая расходы по погрузке, разгрузке, перегрузке и складированию (хранению) товаров, увеличенную на сумму расходов за рейс судна или другого транспортного средства, которые фрахтовальщик уплачивает (возмещает) согласно заключенному договору фрахтования (п.п. 14.1.12 НКУ).

То есть база налогообложения в данном случае — это не только стоимость самой перевозки, но еще и связанные с ней дополнительные расходы.

Если базовая ставка фрахта определена в иностранной валюте, то сумму налога к уплате пересчитывают в гривни по курсу НБУ на дату выплаты дохода.

Причем имейте в виду:

сумма фрахта облагается налогом по ставке 6 % независимо от территории осуществления нерезидентом такой деятельности

Определяющим «доходным» фактором в таком случае по-прежнему остается то, что сам доход нерезидента родом с «украинской» стороны. А значит, это доход нерезидента с источником его происхождения из Украины. И сумма фрахта подлежит налогообложению независимо от того, на какой территории («украинской» или «заграничной») нерезидент осуществляет перевозку (см. подкатегорию 102.29.04 БЗ).

О том, что сумма фрахта, которую уплачивает резидент нерезиденту, облагается по украинскому законодательству независимо от территории осуществления нерезидентом перевозки, настаивают и суды (см. определение ВАСУ от 04.12.2014 г. № К/9991/72018/12).

Так что 6 % налог с фрахта следует удерживать со всей стоимости услуг от нерезидента, независимо от фактического места перевозки.

Поблажки международных договоров

Если положениями действующих международных договоров об избежании двойного налогообложения Украины со странами резиденции лиц, в пользу которых осуществляются выплаты доходов, и в том числе фрахта, предусмотрены другие ставки, то применяются именно нормы международных договоров. На это обращают внимание и налоговики (см. подкатегорию 102.18 БЗ).

Международные договоры могут полностью освобождать от удержания налога с выплачиваемого дохода (фрахта) нерезиденту, либо же уменьшать его ставку

Перечень стран, с которыми на 01.01.2016 г. заключены международные договоры об избежании двойного налогообложения, см. в письме ГФСУ от 28.01.2016 г. № 2815/7/99-99-12-01-03-17.

Однако, чтобы воспользоваться более «лояльными» нормами и уберечь доход нерезидента от «украинского» налога, нужно выполнить два условия:

1) нерезидент должен предоставить документ — справку (или ее нотариально заверенную копию), подтверждающую, что он — резидент страны, с которой Украина заключила договор об избежании двойного налогообложения (п. 103.4 НКУ). Важно! Такой документ должен быть переведен и надлежащим образом легализован.

Напомним, что по Конвенции об отмене требований легализации процедура легализации документов может быть упрощена или отменена, если это прописано в договоре между двумя или несколькими государствами. Так что выясните о легализации документов в договоре со страной перевозчика, т. е. нужен ли апостиль (см. определение ВАСУ от 23.02.2015 г. № К/800/53346/13).

Кроме того, по мнению налоговиков, нерезидент должен предоставлять указанную справку в каждом отчетном (налоговом) году (см. письмо ГНСУ от 28.02.2012 г. № 3534/6/12-0016; 5811/7/12-1017). При этом очень важно, чтобы справка-документ была получена вовремя, т. е. до выплаты дохода в виде фрахта нерезиденту, а не уже после этого. Справка, полученная уже после выплаты доходов, не годится для подтверждения резидентского статуса (см. постановление ВАСУ от 02.03.2016 г. № К/800/12556/15).

Правда, если вы до этого уже в прошлом году получали от нерезидента-перевозчика соответствующую справку, то, выплачивая доходы этому же нерезиденту в отчетном (налоговом) году, можно воспользоваться «старой» справкой за предыдущий год. Но при этом следует обязательно получить новую справку по окончании отчетного (налогового) года (п. 103.8 НКУ).

Без такой справки (либо со справкой, но (!) оформленной с нарушениями) выплачиваемую нерезиденту сумму фрахта придется облагать в общем порядке без оглядки на международные нормы (п. 103.10 НКУ);

2) нерезидент должен быть бенефициарным (фактическим) получателем (собственником) дохода. То есть быть лицом, которое имеет право на получение дохода, освобожденного от налогообложения международным договором. Исключение: агенты, номинальные получатели доходов и лица, являющиеся посредниками относительно таких доходов (п. 103.3 НКУ).

Причем, как поясняют суды, для определения лица как фактического получателя дохода такое лицо должно владеть не только правом на получение дохода, но и согласно международной практике применения договоров об избежании двойного налогообложения должно быть лицом, определяющим дальнейшую экономическую судьбу дохода (см. решение ВАСУ от 24.03.2014 г. № К/800/52155/13).

Кто и когда платит налог на фрахт

Согласно п.п. 141.4.4 НКУ лицами, уполномоченными взимать налог и вносить его в бюджет, является резидент, который выплачивает доход (фрахт), независимо от того, является он плательщиком налога на прибыль, а также субъектом упрощенного налогообложения.

Так что первое, на что следует обратить внимание, это то, что при выплате фрахта нерезиденту удержать налог с фрахта обязан не только плательщик налога на прибыль, но и упрощенец. Причем упрощенцу придется по итогам отчетного периода отчитаться о выплате фрахта нерезиденту и удержании налога в размере 6 %: подать в налоговый орган декларацию по налогу на прибыль с заполненными стр. 23 — 25 и приложением ПН.

Важно! В отношении других видов нерезидентских доходов упрощенцы, благодаря п.п. 133.1.1 НКУ, от такой обязанности освобождены, но налоговики упорно этого не замечают (см. письмо ГФСУ от 07.04.2016 г. № 7782/6/99-99-19-02-02-15).

Второе — то, что уплатить налог на фрахт должен непосредственный «плательщик» суммы вознаграждения за перевозку. Что это значит?

Если вы работаете по схеме «заказчик → перевозчик-нерезидент», то при выплате фрахта нерезиденту удержать налог на фрахт должны будете вы.

Если вы работаете по схеме «заказчик → экспедитор-нерезидент → перевозчик-нерезидент», то налог на фрахт удерживать и платить с дохода экспедитору вообще не придется. Другое дело, когда экспедитор-нерезидент осуществляет перевозку груза с использованием собственного транспортного средства. В этом случае услуги перевозки рассматриваются как фрахт, ведь экспедитор-нерезидент самостоятельно оказывает заказчику транспортные услуги. А значит, выплачивая экспедитору вознаграждение за услуги перевозки, придется уплатить налог на фрахт. На это обращают внимание и налоговики (см. письмо ГФСУ от 11.02.2016 г. № 2869/6/99-99-19-02-02-15).

Если вы работаете по схеме «заказчик → экспедитор-резидент → перевозчик-нерезидент», то обязанность по удержанию налога на фрахт возлагается на такого посредника-резидента (экспедитора), так как непосредственную выплату дохода-фрахта нерезиденту осуществляет он.

То есть именно экспедитор должен удержать 6 % налог и внести его в бюджет при перечислении денег перевозчику-нерезиденту. Правда, здесь есть одна особенность.

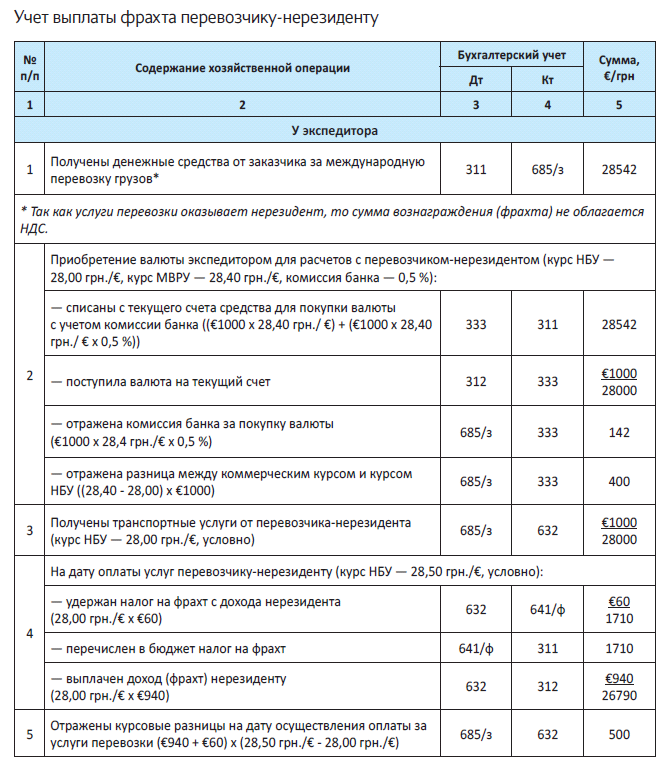

Денежные средства, полученные от заказчика за международную перевозку грузов, для экспедитора по сути транзитные. В связи с этим все доходы и расходы по ним, в т. ч. связанные с курсовыми разницами и куплей-продажей валюты для выплаты вознаграждения перевозчику-нерезиденту, не влияют на финрезультат экспедитора. Экспедитор относит их на расчеты с заказчиком (субсчет 685 «Расчеты с прочими кредиторами»). Рассмотрим пример.

Пример. Стоимость транспортных услуг перевозчика-нерезидента — €1000. Со страной нерезидента заключен международный договор, однако справку о резидентстве в этой стране перевозчик-нерезидент не предоставил. С выплачиваемого нерезиденту вознаграждения за перевозку экспедитор-резидент удержал налог на фрахт (по ставке 6 %) — €60. К выплате нерезиденту причитается € 940 (€1000 €60). Выплату вознаграждения экспедитору в примере не приводим.

Ответственность за неуплату налога с фрахта

Уплачивая нерезиденту доход в виде фрахта, плательщик, выступая в роли налогового агента, обязан начислить и уплатить в бюджет налог на фрахт.

И если с этим выйдет заминка, то, по мнению налоговиков, плательщику фрахта (налоговому агенту) грозит штраф по п. 127.1 НКУ (см. подкатегорию 102.25 БЗ).

Причем налоговики настаивают, что штраф придется уплатить не только в случае неудержания и невнесения в бюджет налога на фрахт вообще или не в полном объеме, но и в случае его уплаты в бюджет с нарушением срока (т. е. не вместе с выплатой дохода нерезиденту, а позже).

За неначисление/неудержание и неуплату налога на фрахт проштрафившемуся впервые придется выложить 25 % от суммы налога на фрахт, подлежащего уплате в бюджет.

За те же самые действия, совершенные в течение 1095 дней повторно, вам придется выложить уже 50 % от суммы налога на фрахт, а за совершенные уже в третий раз и больше — 75 %.

Выводы

- Если вознаграждение за перевозку попадает под определение фрахта и выплачивается нерезиденту, то из суммы фрахта придется удержать налог по ставке 6 %.

- Если вы работае е по схеме «заказчик → экспедитор-резидент → перевозчик-нерезидент», то обязанность по удержанию налога на фрахт возлагается на экспедитора.

- Получив справку от нерезидента, можно воспользоваться «лояльными» нормами международного договор об избежании двойного налогообложения и не уплачивать налог на фрахт.

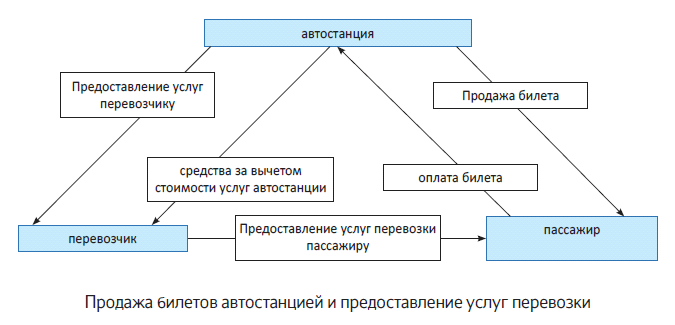

Продажа автобусных билетов: что с НДС

Пункт 189.13 НКУ, описывающий базу налогообложения при продаже автобусных билетов, существует достаточно давно. И тем не менее на «горячую линию» то и дело поступают вопросы по этим операциям. Совсем недавно налоговики разъяснили отдельные аспекты применения этой нормы. Давайте разбираться с тем, что говорит НКУ и что разъяснили налоговики.

Михаил Вишневский, налоговый эксперт

Долгое время налогообложение продажи автобусных билетов автостанциями как бы подвисало в воздухе. Закон ничего не говорил о специфике этих операций, как бы предполагая, что налогообложение должно осуществляться в общем, посредническом русле. Налоговики же в письмах описывали пусть и либеральный, но ниоткуда не вытекающий порядок начисления НДС (см., например, письмо ГНАУ от 09.06.2011 г. № 6896/5/16-1516). Именно в этих разъяснениях появилась идея облагать только вознаграждение автостанции, а не всю стоимость билета. С появлением п. 189.13 НКУ (изменения внесены Законом Украины от 24.05.2012 г. № 4834-VI) налогообложение не сильно изменилось. По сути в нем прописали именно ту идею, которую налоговики продвигали в своих старых письмах.

Итак, согласно п. 189.13 НКУ в случае поставки в соответствии с Законом об автотранспорте билетов на проезд в автобусах и на перевозку багажа базой налогообложения является вознаграждение, которое включает автостанционный сбор. В базу налогообложения не включается стоимость перевозки, которая перечисляется перевозчику, и сумма расходов на страхование пассажиров, которая перечисляется страховой компании.

Иными словами, стоимость самой перевозки в базу НДС у автостанции не включается. Такой подход вполне объясним. Дело в том, что далеко не все перевозчики — крупные транспортные компании, зарегистрированные плательщиками НДС. Среди них множество тех, кто не желает связываться с этим налогом. Поэтому при общей, посреднической схеме (п. 189.4 НКУ) автостанциям пришлось бы уплачивать НДС со всей стоимости билета, не имея при этом права на налоговый кредит. Видимо, поэтому законодатель внедрил либеральный п. 189.13 НКУ*.

* Нечто подобное налоговики установили для экспедиторов в ОНК № 610, если перевозчик не является плательщиком НДС, хотя в НКУ об этом ничего не сказано.

В общем виде отношения при продаже билета выглядят примерно так:

А теперь давайте более детально рассмотрим звенья этой цепочки.

Услуги автостанции

Автостанция продает билет пассажиру, в стоимость которого входят:

— стоимость проезда автобусом (сумма, по которой перевозчик осуществляет перевозку);

— автостанционный сбор (плата за обязательные услуги, предоставляемые автостанцией, перечисленные в ст. 36 Закона об автотранспорте);

— плата за услуги по предварительной продаже билетов (при наличии таковой).

При этом автостанция оказывает услуги и перевозчику.

Целый комплекс услуг автостанция оказывает перевозчику

Среди них — услуги по продаже билетов; организация прибытия и отправления автобуса; информирование водителя об условиях дорожного движения на маршруте и т. д. Конкретный перечень указан в ст. 36 Закона об автотранспорте (там же разграничено, какие услуги предоставляются пассажиру, а какие — перевозчику), а также приводится в договоре между автостанцией и перевозчиком, типовая форма которого утверждена приказом Минтранса от 30.11.2010 г. № 860.

Такие услуги подпадают под обложение НДС, причем налоговую накладную автостанция выписывает на перевозчика, который будет иметь полное право на налоговый кредит (если зарегистрирован плательщиком НДС). Момент возникновения налоговых обязательств общий: по правилу первого события. А таковым будет получение средств от пассажира в оплату стоимости билета.

Для пас сажира су мма НДС , выд еленная в билете, играет важную роль, если он является представителем плательщика НДС (например, при командировк е ; для упрощ ения будем в дальнейшем этого плательщика называть «пассажиром»). Общеизвестно, что основанием для налогового кредита является не только налоговая накладная, но и согласно п. 201.11 НКУ транспортный билет (при наличии перечисленных в этой норме реквизитов). Поэтому ничто не мешает такому пассажиру увеличить налоговый кредит с услуг, которые предоставляются автостанцией пассажиру и облагаются НДС.

А вот саму налоговую накладную на эти услуги автостанция выписывает в порядке, предусмотренном п.14 Порядка № 1307, т. е. по ежедневным итогам (см. утратившую силу консультацию в категории 101.28 БЗ, но в этом отношении ничего поменяться не должно).

Услуги перевозки

Другое дело — услуги перевозки. Автостанция НДС на них не начисляет и не включает в налоговый кредит. Тем не менее налоговики считают, что этот НДС нужно включать в стоимость билета, разумеется, если перевозчик — плательщик НДС (письмо от 04.02.2016 г. № 2382/6/99-99-19-03-02-15). Более того, они предписывают это делать даже тогда, когда автостанция не зарегистрирована плательщиком НДС.

А как же быть с налоговым кредитом? Может ли на него претендовать пассажир? Здесь важно понимать, что услуга перевозки предоставляется пассажиру непосредственно перевозчиком. А раз есть договорные отношения, а также документ, позволяющий включить НДС в налоговый кредит (транспортный билет), то считаем, что никаких препятствий быть не должно.

Почему мы говорим именно о транспортном билете как основании для налогового кредита пассажира?

Да потому, что налоговую накладную на услуги перевозки ему никто не выдаст

Перевозчик составляет свою налоговую накладную не на него, и даже не на автостанцию (хотя деньги получает именно от нее). Налоговики считают, что она выписывается перевозчиком в порядке, предусмотренном п. 12 Порядка № 1307 (консультация в категории 101.17 БЗ; она утратила силу с 01.01.2016 г., однако в этом отношении ничего поменяться не должно). То есть налоговая накладная выписывается как на неплательщика НДС*.

* Здесь принципиальное отличие от туристического НДС, регламентированного ст. 207 НКУ. Там налоговики предписали туроператору выписывать налоговую накладную на турагента (см. ОНК, утвержденную приказом ГНСУ от 16.02.2012 г. № 126). Турагент по этой налоговой накладной налоговый кредит не поставит. Тем не менее, суммы НДС пойдут у него в счет увеличения регистрационного лимита. У автостанции такого не будет.

Пару слов о заполнении этой налоговой накладной. В графе «Отримувач (покупець)» указывается «Неплатник», а в строке ИНН — условный ИНН «100000000000». Считаем, что эту налоговую накладную можно выписывать по ежедневным итогам (хотя в консультации 101.17 БЗ об этом ничего не сказано).

Момент возникновения налоговых обязательств здесь тоже общий — по первому событию. А им, скорее всего, будет оказание услуг (поскольку оплата перечисляется в течение пяти дней со дня отправки рейса, что следует из Типового договора между перевозчиком и автостанцией).

Возврат билета

В письме от 04.02.2016 г. № 2382/6/99-99-19-0302-15 рассматривается вопрос корректировки НДС при возврате билетов. Дело в том, что автостанция возвращает не всю стоимость билета, а только часть — за вычетом платы за продажу билетов, сбора за предварительную продажу билетов и части стоимости проезда (в процентном отношении в зависимости от срока возврата билета — 10 %, 20 %, 30 %). Этот момент дает основания налоговикам утверждать, что сумма НДС, начисленная автостанцией при реализации билета в части, которая осталась у автостанции после возврата части стоимости билета, не подлежит корректировке.

С такой позицией налоговиков можно согласиться

Корректировка НДС осуществляется на основании ст. 192 НКУ при возврате товаров/услуг. Но в данном случае услуги, оказываемые автостанцией, как раз не возвращаются. Задача автостанции — продать билет, и она выполнила свои обязательства. Поэтому плата за услуги остается у автостанции.

Что касается части стоимости проезда, не возвращаемой пассажиру, то она не остается у автостанции. Она взимается в пользу перевозчика (п. 137 Правил № 176). И здесь возникает вопрос — надо ли корректировать перевозчику НДС, приходящийся на эту плату? Статья 192 НКУ нам здесь не поможет, нужно исходить из общих норм раздела V НКУ, оговаривающих базу налогообложения (напомним, здесь мы говорим о базе налогообложения перевозчика, а не автостанции, поэтому п. 189.13 НКУ здесь ни при чем).

С одной стороны, в п. 188.1 НКУ сказано, что в базу налогообложения включаются любые суммы средств, стоимость материальных и нематериальных активов, которые передаются в связи с компенсацией стоимости товаров/услуг. С другой — не включаются суммы неустойки (штрафов и/или пени)**.

** В свое время было сломано немало копий относительно обложения НДС штрафных санкций. Налоговики утверждали, что они должны облагаться НДС, поскольку считаются компенсацией стоимости товаров/услуг (см. например, письмо ГНСУ от 19.11.2011 г. № 6727/7/15-3417-26). Однако после появления ОНК, утвержденной приказом ГНСУ 06.07.2012 г. № 590, а тем более после внесения изменений в п. 188.1 НКУ Законом Украины от 24.10.2013 г. № 657-VII, все вопросы были сняты: штрафы НДС не облагаются. Другое дело — правильно определить, где мы имеем дело со штрафом, а где — с платой за услуги.

Правовая природа удерживаемых сумм очень туманна, поэтому и вопрос обложения НДС не такой однозначный. Но даже без четкой характеристики рискнем утверждать, что они не должны облагаться НДС. После возврата билета можно считать, что договор между пассажиром и перевозчиком расторгнут, а ведь в базу НДС входят суммы, которые «передаются в связи с компенсацией стоимости товаров/услуг». Но ведь сами услуги перевозки пассажиру не предоставлены (других услуг перевозчик также не предоставлял)! О каких суммах компенсации может идти речь? Поэтому считаем, что такие суммы не должны облагаться НДС. Иными словами, стоимость перевозки условно делится на две составляющие: возвращаемая пассажиру сумма и сумма, удерживаемая в пользу перевозчика. НДС с первой части должен корректироваться на основании ст. 192 НКУ, НДС со второй — на основании ст. 185 и 188 НКУ.