Книга: Учет в туризме

Учет в туризме

НДС у туроператора

Сегодня предлагаем посмотреть на необычный мир туризма «изнутри» — с учетной стороны глазами бухгалтера. И первым делом коснемся НДС. Здесь море своих тонкостей и у турагента, и у туроператора. Начнем с туроператора.

Людмила Солошенко, налоговый эксперт

Сперва напомним, что туроператоры (ст. 5 Закона о туризме) — это юрлица, созданные согласно законодательству Украины, получившие в установленном порядке лицензию на туроператорскую деятельность и для которых исключительной деятельностью являются:

— организация и обеспечение создания туристического продукта;

— реализация и предоставление туристических услуг;

— посредническая деятельность по предоставлению характерных и сопутствующих услуг.

А теперь рассмотрим НДС-учет у туроператоров.

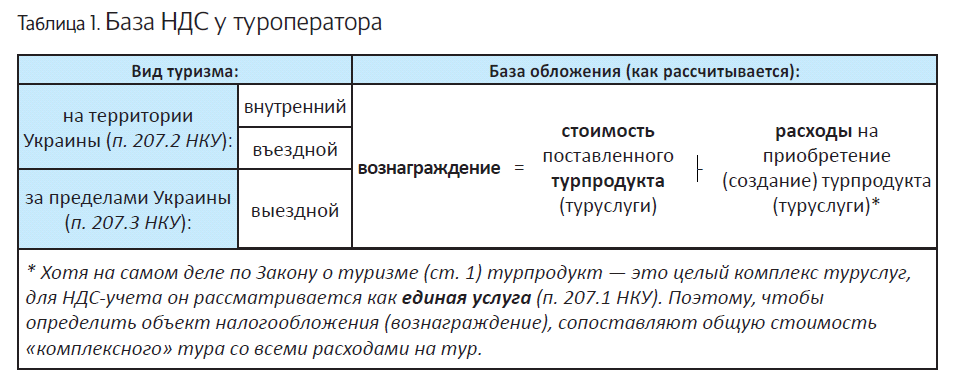

База обложения — вознаграждение

Для туруслуг установлены особые (!) правила НДС-учета, отличные от общих правил. Так, обложение НДС турдеятельности регулирует отдельная «туристическая» ст. 207 НКУ. В ней предусмотрено, что при любом виде туризма: «на территории Украины» (внутреннем/въездном) или «за пределами Украины» (выездном), для туроператора порядок НДС-учета одинаков. В любом из этих случаев базой обложения НДС у туроператора является вознаграждение. Последнее, в свою очередь, определяется как разница между стоимостью турпродукта (т. е. ценой за тур) и расходами, понесенными на его приобретение/создание (т. е. себестоимостью тура):

Тем самым для туроператоров установлен маржинальный принцип определения базы налогообложения (объект — только вознаграждение). Поэтому и в декларации по НДС туроператор показывает только облагаемое НДС вознаграждение (в стр. 1), тогда как стоимость турпродуктов (выпадающих из-под НДС-учета) вообще не отражает в декларации по НДС (они проходят «мимо» декларации). Увы, но, к сожалению, ни в НКУ, ни в Порядке № 21 этот момент до сих пор не урегулирован.

Вознаграждение туроператора облагается 20 %-м НДС (п. 207.7 НКУ). При этом

базой обложения служит сумма вознаграждения, «очищенная» от НДС

Иначе говоря, сумму НДС туроператор рассчитывает (выделяет) «изнутри»: как 1/6 от суммы вознаграждения с НДС.

Дальше подробнее поговорим о «расходной» составляющей — выясним, как туроператору посчитать туррасходы.

Считаем туррасходы

Подсчитывая туррасходы для определения базы налогообложения, учтите ряд моментов:

1) в расходах «собираем» только те расходы, которые непосредственно связаны с созданием турпродукта (формируют его себестоимость), т. е. осуществленные в рамках Закона о туризме (ст. 1 и 5). А стало быть, расходы, связанные с:

— перевозкой;

— временным размещением (проживанием);

— питанием;

— экскурсионным, курортным, спортивным, развлекательным и другим обслуживанием туристов;

— предоставлением характерных и сопутствующих туристических услуг*.

* Определение таких услуг см. в ст. 1 Закона о туризме, а перечень — в Методике расчета объемов туристической деятельности, утвержденной приказом Государственной туристической администрации Украины, Государственного комитета статистики Украины от 12.11.2003 г. № 142/394.

А вот все остальные расходы туроператора, связанные с деятельностью (на зарплату персонала, аренду офиса, рекламу, связь, коммунальные услуги, вознаграждение турагенту за сбыт/продажу тура), — не в счет. Поскольку они связаны не с приобретением (созданием) турпродукта, а с его реализацией (продажей).

2) учитываем все расходы, связанные с приобретением (созданием) турпродукта, — как с «НДС», так и «без НДС» (включая покупки у неплательщиков, льготные покупки — например, льготные путевки по п.п. 197.1.6 НКУ);

3) по «НДСным» расходам

величину расходов берем с учетом НДС (абзац первый п. 207.6 НКУ)

Тем более, что по турправилам «входной» НДС по ним в налоговый кредит (НК) вообще не попадает (о чем еще скажем позже);

4) если расходы (отдельные туруслуги) являются частью (составляющей) турпродукта, то их учитывают в расходах независимо от того, на основании каких договоров они приобретаются: прямых (договоров купли-продажи) или посреднических (агентских договоров, договоров поручения или комиссии).

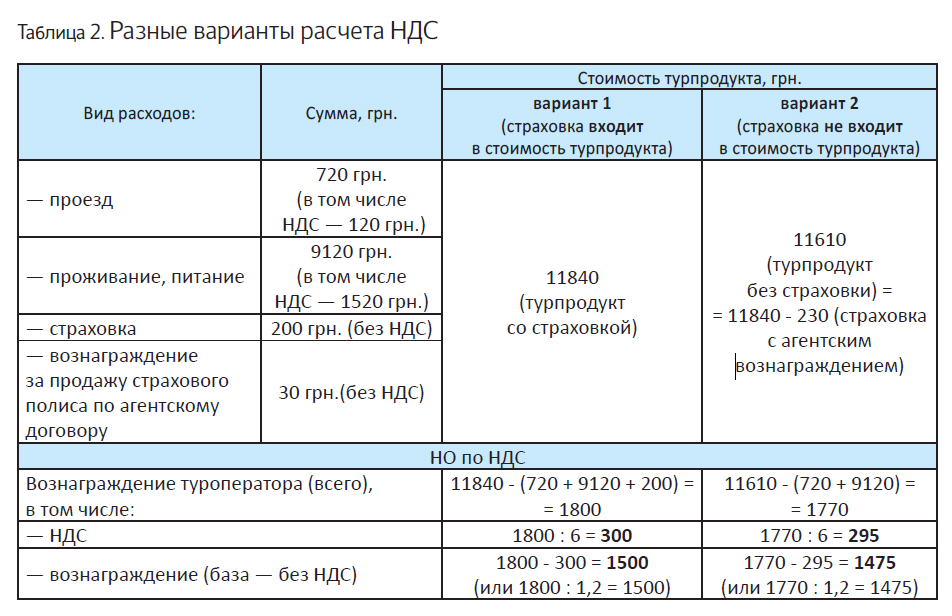

К примеру, туроператор реализует туристам авиабилеты как агент авиакомпании. Если при этом авиаперелет включен в тур, то его стоимость туроператор учитывает в расходах при определении базы обложения НДС по правилам «туристической» ст. 207 НКУ. Но если авиабилеты туроператор продает не по договору на туробслуживание, а отдельно (как правило, за отдельное агентское вознаграждение от авиакомпании, которое может удерживаться в том числе за счет средств, полученных от туристов, п. 207.5 НКУ), то

стоимость авиабилетов в расходах не учитывается и базу для начисления НДС не уменьшает

Та же история и со страховкой (см. пример).

Пример. Расходы туроператора включают расходы на проезд, проживание, питание и страхование туристов (туроператор действует по агентскому договору со страховой компанией).

Рассчитаем НДС-обязательства туроператора для двух вариантов:

5) при покупке туруслуг (составляющих турпродукта) за валюту у нерезидента сумму расходов определяют по инвалютным правилам, установленным пп. 5, 6 П(С)БУ 21. То есть расходы считают по курсу НБУ на дату того события, которое было первым (или на дату перечисления аванса нерезиденту, или на дату получения услуг).

Кстати, при покупке туруслуг у нерезидента начислять с них «нерезидентский» НДС (как это происходит в «общем» случае) туроператору не нужно. Ведь по спецправилам у туроператора «особый» объект налогообложения — вознаграждение и точка! И наконец:

6) вознаграждение (базу обложения) туроператор рассчитывает отдельно по каждому договору. И если какой-то тур — убыточный (расходы > доходов), то по нему просто не будет НДС (не возникает объекта обложения). Ну а

«минбазное» условие из п. 188.1 НКУ к туроператору вообще не применимо

Здесь свой порядок начисления НДС, установленный «туристической» ст. 207 НКУ.

Заметьте (!): сворачивать результаты всех договоров (если, к примеру, некоторые из них убыточны) и облагать НДС свернутый результат нельзя.

НО у туроператора (на дату поставки тура)

Еще учтите, что для туроператора общее правило первого события не работает, а установлена своя особая дата начисления НО. Так, следуя п. 207.6 НКУ,

туроператор начисляет НДС (с вознаграждения) по факту поставки турпродукта (туруслуги) на дату оформления документа, подтверждающего факт такой поставки

Поэтому на дату получения денег (предоплаты) от туристов НО по НДС у туроператора не возникают. Для этого нужно дождаться поставки турпродукта. В связи с этим отметим, что:

— во-первых, говорить о свершившейся поставке турпродукта (фактическом предоставлении услуг) можно, только когда окончен тур. А значит, и начислить НДС туроператор должен на такую дату, т. е. на дату завершения тура. Ну а отслеживать такие даты придется по туристическим договорам (ведь срок отдыха туриста с датами начала/окончания туробслуживания зафиксирован в турдоговоре — является одним из его существенных условий, см. ст. 20 Закона о туризме);

— во-вторых, факт поставки турпродукта нужно подтвердить документально (как требует п. 207.6 НКУ).

Однако в большинстве случаев акт с туристами по завершении тура не составляют. Поэтому считаем, что таким подтверждающим документом может стать составленная туроператором на дату окончания тура бухгалтерская справка. Тогда на основании бухсправки туроператор начислит НДС (с суммы вознаграждения) и подкрепит это налоговой накладной (НН).

Налоговая накладная. НН (с суммы вознаграждения) туроператор составляет в зависимости от того, как реализован тур:

— или по ежедневным итогам операций (с типом причины «11» и условным ИНН покупателя «100000000000») — по турам, проданным напрямую (без участия турагента) туристам — конечным потребителям (неплательщикам НДС);

— или на имя турагента — если тур реализован через турагента — плательщика НДС (что подтверждает и вопрос 1 ОНК № 126);

— или на турагента — неплательщика НДС (при отношениях непрерывно-ритмичного характера на все поставки по итогам месяца можно составить одну сводную «ритмичную» НН, п. 201.4 НКУ).

Учите (!): в НН туроператор отражает только облагаемую сумму своего вознаграждения, а вот стоимость туруслуг туристам (выпадающих из-под НДС-учета) в НН не отражает (ведь, как отмечалось, они вообще проходят «мимо» НДС-учета у туроператора). Услуги туроператоров имеют код 79.12 «Услуги туристических операторов» по ГКПУ.

Составленные НН туроператор регистрирует в ЕРНН. Иначе за запоздалую регистрацию/нерегистрацию НН грозят штрафы по ст. 1201 НКУ.

НК у туроператора

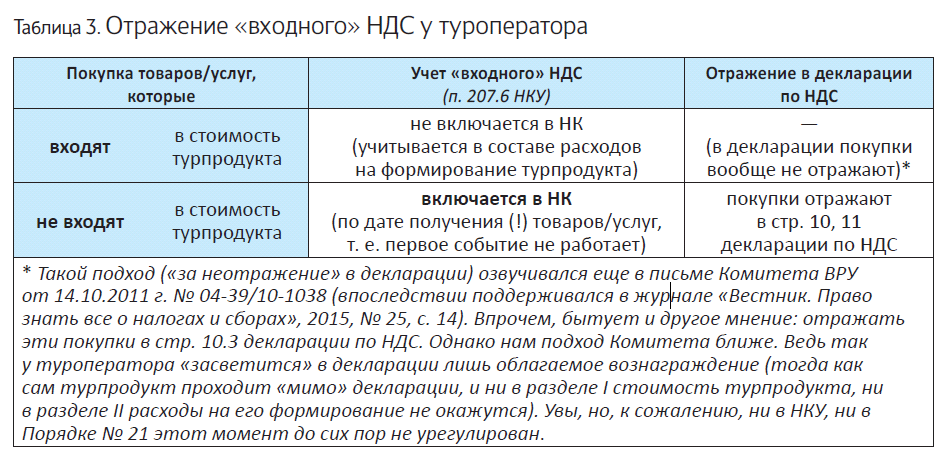

Следующая изюминка. ☺ Для туроператора п. 207.6 НКУ установлены особые правила учета «входного» НДС и отражения НК. Здесь все зависит от того, какие товары/услуги он приобретает (которые включаются или не включаются в стоимость турпродукта, см. табл. 3):

Итак, туроператор может относить в НК только (!) суммы «входного» НДС по товарам/услугам, не формирующим стоимость турпродукта (например, по аренде, рекламе, связи, коммунальным услугам и т. п.). Однако (!) по этому НК существует еще один нюанс — «своя» дата признания. Так, туроператор отражает НК на дату получения (!) товаров/услуг, подтвержденную НН (последний абзац п. 207.6 НКУ). Ну или на дату регистрации НН, если она зарегистрирована поставщиком позже (несвоевременно), однако не позже 365 дней с даты составления НН (п. 198.6 НКУ).

Поэтому если поставщикам таких товаров/услуг туроператор вначале перечислил предоплату (первое событие), то отразить НК (на основании оформленных поставщиками «предоплатных» НН) туроператор сможет лишь «отложенно» — на дату получения товаров/ услуг. По этой причине особо авансировать поставщиков наперед не стоит (чтобы навсегда не потерять НК при большом «разрыве» — если оплаченные товары/ услуги будут получены спустя 365 дней).

Правда, особо смелые плательщики, готовые за защитой интересов обратиться в суд, тогда могут стоять на том, что отражать НК в любом случае необходимо в том периоде, в котором такое право на НК возникло, даже по прошествии 365 дней. Однако вряд ли с этим согласятся контролеры (особенно в свете недавно озвученной позиции насчет кассовиков и утраты ими права на НК по товарам/ услугам, оплаченным спустя 365 дней, БЗ 101.14).

СЭА и реглимит

Хотя НК туроператор формирует по особым правилам, все «входящие» НН все же засчитываются туроператору в лимит. То есть увеличивают (!) лимит регистрации в системе электронного НДСадминистрирования (СЭА) — не важно, попадут или нет в НК (ведь формирование лимита от НК-условий не зависит). Здесь туроператоры в постоянном выигрыше:

— во-первых, так как объем «входящих» НН от поставщиков (на полную стоимость услуг) гораздо больше, чем НН туроператора (с вознаграждения), а

— во-вторых, еще и потому, что туроператор начисляет НО/регистрирует НН только по факту поставки турпродукта (тогда как по первому событию «входящие» НН уже «зайдут» в лимит). Так что

с лимитом туроператорам повезло больше остальных плательщиков

У них он получается «с запасом» (намного больше, чем нужно для регистрации своих НН).

Правда, возможны сложности при выездном туризме (покупке туруслуг у заграничных турсубъектов). Тогда «входящих» НН от поставщиков может оказаться с гулькин нос, а вот своих НН с вознаграждения — вагон. А значит, если для регистрации НН недостаточно лимита, придется пополнять НДС-спецсчет.

И напоследок один момент — регистрационный.

НДС-регистрация

Поскольку базой обложения НДС у туроператоров (как, впрочем, и у турагентов, на которых остановимся чуть позже) выступает их вознаграждение, то и при подсчете общих облагаемых объемов для НДС-регистрации учитывается только (!) сумма вознаграждения (а не, скажем, вся стоимость предоставляемых туристам туруслуг). Согласны с этим и налоговики (БЗ 101.25).

Поэтому как только за последние 12 календарных месяцев сумма вознаграждения у туроператора (турагента) совокупно превысит 1 млн грн., такой субъект в обязательном порядке должен зарегистрироваться плательщиком НДС (п. 181.1 НКУ). Впрочем, туроператоры (турагенты) с меньшими объемами за последние 12 календарных месяцев могут зарегистрироваться плательщиками НДС добровольно по собственному желанию (п. 182.1 НКУ).

Выводы

- В туризме действуют свои правила НДС-учета, установленные «туристической» ст. 207 НКУ.

- У туроператора облагается НДС только вознаграждение (определяется как разница между стоимостью тура и рас одами на тур). При этом величину расходов берут с учетом НДС (тем более, что НК по ним не формируется).

- При получении аванса от туристов налоговые обязательства по НДС у туроператора не возникают. А туроператор начисляет НДС (с вознаграждения) на дату завершения тура.

- В НК туроператор относит «входной» НДС только по тем товарам/услугам, которые не формируют с оимость турпродукта (по дате получения таких товаров/услуг).

НДС у турагента

Теперь рассмотрим, как обстоят дела в НДС-учете турагентов — «помощников» туроператоров. У них — свои «изюминки». Причем в этой статье обратим внимание на классический вариант отношений между туроператором и турагентом — на основании посреднического договора. Что касается специфики информационно-консультационных услуг, то ее рассмотрим в отдельной статье.

Людмила Солошенко, налоговый эксперт

Прежде всего напомним: турагенты — это юрлица, созданные согласно законодательству Украины, и физлица-предприниматели, которые осуществляют посредническую деятельность по реализации турпродукта туроператоров и туруслуг других субъектов турдеятельности, а также посредническую деятельность по реализации характерных и сопутствующих услуг (ст. 5 Закона о туризме). То есть посредники — «связующее звено» между туристами и туроператорами, способствующие распространению турпродуктов/туруслуг.

Поэтому взаимоотношения между туроператорами и турагентами, как правило, выстраиваются на основании посреднических агентских договоров (ст. 20 Закона о туризме; глава 31, ст. 295 — 305 ХКУ). И за свое посредничество турагенты получают от туроператоров вознаграждение.

Кстати, лицензия турагентам не нужна (поскольку согласно п. 19 ст. 7 Закона Украины «О лицензировании видов хозяйственной деятельности» от 02.03.2015 г. № 222-VIII лицензированию подлежит туроператорская деятельность, а турагентская — не лицензируется).

Причем в роли турагентов могут выступать и туроператоры, если становятся посредниками при реализации «чужих» турпродуктов/туруслуг. Тогда их НДС-учет также подчиняется турагентским правилам. Рассмотрим их.

База обложения — вознаграждение

Подход к учету НДС у турагентов отчасти схож с туроператорским. Так, базой обложения НДС у турагентов также служит вознаграждение (п. 207.5 НКУ):

Вознаграждение турагента облагается НДС по ставке 20 % (п. 207.7 НКУ). Его турагент отражает в стр. 1 декларации по НДС. Тогда как стоимость распространяемых турпродуктов туроператоров оказывается «за бортом» НДС-отчетности турагента и в ней не отражается.

НО у турагента (по первому событию)

Впрочем, момент начисления НДС (с вознаграждения) у турагентов отличается от туроператоров.

Ведь никаких «особых» дат НО в ст. 207 НКУ для турагентов нет, а туроператорские правила на них не распространяются. А потому, начисляя НДС, турагенты ориентируются на общее правило первого события. То есть НО по НДС (с вознаграждения) начисляют (п. 187.1 НКУ):

— либо на дату получения средств (вознаграждения) от туроператора/других поставщиков туруслуг (а в случае удержания вознаграждения из средств, поступивших от туристов, — фактически на дату поступления средств);

— либо на дату составления документа (акта), подтверждающего факт предоставления посреднических услуг.

Обычно турагенты удерживают свое вознаграждение из суммы средств, поступившей от туристов за турпродукт

В таком случае НДС с вознаграждения нужно начислить на дату поступления денег от туристов.

Налоговая накладная. В подтверждение начисляемых НО по НДС турагент составляет налоговую накладную (НН) и регистрирует ее в ЕРНН. НН турагент составляет на имя туроператора или поставщиков туруслуг (поскольку именно туроператору/ поставщикам туруслуг оказывает посреднические услуги, за что и получает вознаграждение). Услуги турагентов имеют код 79.11 «Услуги туристических агентств» по ГКПУ.

Если размер вознаграждения на дату получения аванса от туристов неизвестен . Представим, что турагент удерживает вознаграждение из суммы средств, поступивших от туристов. Но что, если турагент получил от туристов предоплату за еще не сформированный туроператором турпродукт/ туруслугу и пока реальный размер его вознаграждения неизвестен? Как быть с начислением НО тогда?

В таком случае турагенту все равно нужно начислить НДС. Правда, для этого придется поступить следующим образом:

— по первому событию (на дату получения аванса) начислить НО исходя из расчетного (прогнозного) размера вознаграждения. При этом турагент составляет на туроператора НН и регистрирует ее в ЕРНН (заносит эти данные в стр. 1 декларации);

— на дату, когда размер вознаграждения станет окончательно известен (стоимость турпродукта сформирована), сделать перерасчет НО в нужную сторону (увеличения/уменьшения). Для этого составить расчет корректировки (РК) к ранее выписанной НН. При этом РК, если он «увеличивающий», в ЕРНН регистрирует турагент, а если «уменьшающий», то туроператор (РКкорректировку турагент учитывает в «корректировочной» стр. 7 декларации).

И, кстати, поступать подобным образом налоговики советовали раньше и в БЗ 101.25 (действовала до 01.01.2015 г., но, думаем, подход здесь не изменится).

Если турагент предоставляет скидку. Случается, что турагент предоставляет туристам скидку за счет своего вознаграждения и продает турпродукт дешевле, чем изначально намечалось. С какой суммы вознаграждения начислять НДС тогда?

В таком случае турагент может начислить НДС с фактического вознаграждения (уменьшенного на сумму скидки), при условии (!), что такую сделку одобрит (признает) туроператор. Ведь по «агентским» правилам соглашение, заключенное от имени субъекта, которого представляет коммерческий агент с превышением предоставленных ему полномочий (а турагент, предоставив скидку, тем самым превысил данные ему агентским договором полномочия), считается одобренным этим субъектом, если он не отклонит действия коммерческого агента перед третьим лицом (ч. 2 ст. 298 ХКУ). Причем даже в случае последующего (!) одобрения соглашения субъектом, которого представляет агент, соглашение считается действительным со дня его заключения!

А значит, если туроператор одобрил превышение полномочий турагентом и дал «добро» на тур, то соглашение становится действительным с учетом фактического размера вознаграждения турагента. В таком случае базой обложения НДС у турагента окажется реальное вознаграждение с учетом скидки (см. также об этом на с. 15). И, кстати, о «минбазном» условии из п. 188.1 НКУ турагенту при этом вообще переживать не стоит (оно турагента не касается). Ведь у турагента особый порядок начисления НДС, установленный «туристической» ст. 207 НКУ. К слову, и сам туроператор в таком случае рассчитает свое вознаграждение (объект налогообложения) и сумму НДС с него исходя из уменьшенной цены за тур (с учетом скидки).

Ну а чтобы в подобной ситуации не возникало никаких вопросов и сомнений, советуем возможность предоставления скидок турагентом прописать в агентском договоре с туроператором.

НК у турагента

Учет «входного» НДС у турагента во многом схож с туроператорским.

Так, турагенты (как и туроператоры):

— не включают в состав НК суммы «входного» НДС по товарам/услугам, входящим в стоимость турпродуктов/туруслуг (абзац первый п. 207.6 НКУ). По этой причине, например, в НК турагента не попадет НН, выписанная ему туроператором (исходя из своего вознаграждения), или, к примеру, НН гостиницы, с которой турагент работает по агентскому соглашению, подыскивая и помогая заселить в нее туристов и т. п. И наоборот:

— включают в состав НК суммы «входного» НДС по остальным товарам/услугам, связанным с деятельностью, однако не имеющим отношения к турпродукту, — например, по расходам на аренду, рекламу, коммунальные услуги, связь и т. п. (абзац второй п. 207.6 НКУ).

Однако (в отличие от туроператоров),

НК турагенты признают по первому событию

Так как особая дата отражения НК (из абзаца четвертого п. 207.6 НКУ) установлена лишь для туроператоров и на турагентов не распространяется. Кстати, в пользу первого события говорит и абзац второй п. 207.6 НКУ, упоминая об отнесении к НК «уплаченных (начисленных)» сумм «входного» НДС.

Поэтому НК по товарам/услугам, не входящим в турпродукт, турагенты отражают на дату первого события (п. 198.2 НКУ):

— либо на дату перечисления предоплаты за товары/услуги;

— либо на дату получения товаров/услуг.

Конечно, при наличии зарегистрированных НН от поставщиков.

СЭА и реглимит

С лимитом у турагентов, как и у туроператоров, все благополучно.

Во-первых, как и у туроператоров, все «входящие» НН (независимо от того, попадут они или нет в НК) у турагента засчитаются в лимит.

А во-вторых, сотрудничая с туроператором, среди «входящих» НН у турагента окажутся к тому же еще и НН туроператора (которые последний с учетом пп. 207.2 — 207.3 НКУ оформит турагенту исходя из своего вознаграждения).

Ну а поскольку сумма НДС с туроператорского вознаграждения обычно больше суммы НДС с турагентского, то это принесет турагенту положительный лимит.

Впрочем, учтите (!): все может сложиться подругому, если турагент, к примеру, решит сотрудничать на основании посреднических договоров не с туроператором, а непосредственно с туристами. То есть оказывать туруслуги не туроператору, а заказчикам-туристам и получать вознаграждение от них. Скажем, приобретать для них турпродукты у туроператоров или туруслуги у других субъектов турдеятельности.

В таком случае для турагента правила «туристической» ст. 207 НКУ не применяются, а действуют общие «посреднические» НДС-правила, установленные п. 189.4 НКУ. А значит, при поставке туристам турпродуктов турагенту придется начислять НДС «сполна», исходя из их общей стоимости. Ведь базой обложения в таком «посредническом» случае окажется общая стоимость турпродукта (а не вознаграждение). Ну и, конечно, регистрировать НН с «большим» НДС в ЕРНН.

Однако беда в том, что в то же время, приобретая турпродукты у поставщиков-туроператоров (работающих по правилам «туристической» ст. 207 НКУ), «входящие» НН турагент будет получать в гораздо меньшей сумме — только исходя из туроператорского вознаграждения. В итоге может не хватить лимита для регистрации собственных (!) НН и турагенту придется пополнять деньгами НДСспецсчет.

Так что такая схема работы не особо привлекательна для турагента. А потому, по возможности, ее лучше избегать. Гораздо выгоднее связать себя узами посредничества не с туристами, а именно с туроператором.

Выводы

- У турагентов облагается НДС только вознаграждение от туроператора или от други поставщиков туруслуг.

- НДС с вознаграждения турагент начисляет по первому событию: подписанию акта или получению вознаграждения (при удержании вознагр ждения из суммы средств, поступившей от туристов,— на дату поступления от туристов денежных средств).

- Суммы «в одного» НДС по товарам/услугам, не формирующим турпродукт, турагент включает в налоговый кредит по первому событию.

Бухучет у туроператора

После того, как мы разобрались с НДС — самым важным учетным вопросом для участников рынка туристических услуг, — уделим немного внимания также и вопросам бухучета. Начинаем с туроператора, которому посвящаем эту статью!

Максим Нестеренко, налоговый эксперт

Внутренний туризм

Для начала рассмотрим самую простую ситуацию — когда речь идет о продаже тура в пределах Украины.

Бухгалтерский учет

«Прямые» расходы. По определению ст. 1 Закона о туризме, туристические продукты являются услугами. Следовательно, в бухгалтерском учете их учитывают по правилам, установленным для услуг. То есть, чтобы определить себестоимость турпродуктов (туристических услуг), туроператор будет собирать расходы по Дт 23 «Производство». А доход и расходы он признает с оглядкой на «доходное» П(С)БУ 15 и «расходное» П(С)БУ 16.

Как правило, туроператоры работают «по предоплате». Предоплата, поступившая от туристов в оплату туров, доход туроператора не увеличивает (п. 6.3 П(С)БУ 15). В то же время бухучетный доход (Кт 703) туроператор признает: (1) по каждому заключенному турдоговору; (2) по факту предоставления услуг (то есть с учетом степени завершенности операции — в момент окончания их предоставления согласно п. 10 П(С)БУ 15). Другими словами,

туроператор формирует доход на дату окончания тура, т. е. предоставления туристам обещанного сервиса

Такое мнение следует из того, что турпродукт является услугой, а услуга — это то, что потребляется в процессе предоставления (ч. 1 ст. 901 ГКУ). Поэтому говорить о предоставлении услуг можно только по факту их предоставления, т. е. после завершения тура (а не, скажем, на дату «предварительной» передачи туристам турпакетов, когда услуги еще фактически не предоставлены).

В большинстве случаев акт предоставленных услуг с туристами по окончании тура не оформляется. По этому документальным подтверждением дохода у туроператора может стать бухгалтерская справка. Доход отражаем проводкой Дт 361 — Кт 703. Одновременно с доходами туроператор признает и «связанные» с предоставлением туруслуг расходы — себестоимость реализованного турпродукта (Дт 903 — Кт 23). Себестоимость определяют по каждому турпродукту, и она попадает в расходы в периоде признания дохода, т. е. по факту предоставления туруслуг.

«Общетурпродуктные» расходы. Кроме расходов, которые можно отнести непосредственно к конкретному турпродукту, туроператор может нести также расходы, связанные сразу с несколькими турпродуктами. Такие расходы в «производстве» турпродукта следует отражать как общепроизводственные (Дт 91). Среди общепроизводственных расходов туроператора наверняка будут постоянные расходы — не изменяющиеся в зависимости от количества оформленных туров. Такие расходы следует распределять между турпродуктами исходя из выбранной базы распределения при нормальной мощности. При этом постоянные распределенные общепроизводственные расходы туроператор вместе с переменными общепроизводственными расходами включит в себестоимость тура (Дт 23 — Кт 91). Что касается нераспределенных расходов, то они проводкой Дт 90 — Кт 91 списываются на себестоимость реализации (п. 16 П(С)БУ 16).

Прочие расходы. Кроме «прямых» расходов на создание турпродуктов, у туроператора возникает ряд прочих расходов, связанных с обеспечением турдеятельности. Например: расходы на рекламу, зарплату управленческого персонала, содержание офиса, оплату коммунальных услуг, прочие расходы, необходимые для осуществления деятельности и т. п.

Такие расходы в себестоимость турпродуктов не попадают, а учитываются по направлениям расходов — в зависимости от их назначения. То есть включаются туроператором в состав административных расходов (Дт 92), расходов на сбыт (Дт 93) или прочих операционных расходов (Дт 94) (пп. 18 — 20 П(С)БУ 16).

В бухучете все такие расходы признаются расходами в периоде их фактического осуществления (п. 7 П(С)БУ 16), независимо от момента признания дохода от предоставленных туруслуг.

Туроператор-посредник. В некоторых случаях туроператор работает со своими партнерами по агентским (посредническим) договорам (ст. 295

ХКУ). В частности, по агентским договорам туроператор может реализовывать страховые услуги (выдавать туристам необходимые им в поездке страховые полисы), а также билеты на проезд, экскурсии, концерты, спектакли и прочие подобные мероприятия и путевки. Сюда же относится и популярная среди туроператоров практика перевоплощаться в турагента, перепродавая турпродукты других туроператоров.

Продажа чужих турпродуктов или других услуг по агентским договорам в учете туроператора-посредника отражается транзитом

То есть проводкой Дт 361 — Кт 703 с одновременным уменьшением дохода по Дт 704 «Вычеты из дохода». Причем дата, на которую осуществляется указанная проводка, — это также дата завершения тура. То есть доход и вычеты из него отражаются по факту предоставления туристических услуг.

Туроператор, выступающий посредником, свое агентское вознаграждение включает в доход (проводкой Дт 377 — Кт 703) на основании акта предоставленных услуг. Если же туроператор, напротив, для продажи турпродукта сам привлекает турагента, расходы на выплату турагентского вознаграждения для него будут расходами на сбыт (Дт 93).

Тур со скидкой. Порой бывает так, что турагент продает тур от имени туроператора по цене ниже, чем установленная в договоре начальная цена. Если это предусмотрено договором с туроператором, то в таких действиях турагента нет ничего экстраординарного. Ведь турагент будет делать скидку за счет своего агентского вознаграждения. Но на бухучете туроператора такая скидка также отразится. По факту предоставления услуг туроператор отражает доход (Дт 703) на сумму фактической стоимости тура (с учетом скидки). Но поскольку турагент предоставляет скидку за счет собственного агентского вознаграждения, расходы туроператора на выплату такого вознаграждения турагенту (Дт 93) также уменьшатся. То есть при реализации турагентом тура со скидкой и доход, и расходы туроператора уменьшатся на сумму скидки. А следовательно, финрезультат от этого не изменится, хотя в доходно-расходном учете и будут отражены другие суммы.

Налоговый учет

В налоговоприбыльном учете ориентируемся на данные бухучета (п.п. 134.1.1 НКУ). Туроператорам будет приятно узнать, что никаких «туристических» корректировок для них в НКУ не предусмотрено. Поэтому собственно реализация турпродуктов влияет на объект обложения налогом на прибыль так же, как и на бухучетный финрезультат. Поэтому у туроператора-высокодоходника не будет «туристических» корректировок. Если и возникнут какие-то разницы, то только стандартные, например, «амортизационные» (пп. 138.1, 138.2 НКУ). Разве что могут возникнуть разницы согласно п.п.140.5.4 НКУ, если поставщики услуг зарегистрированы в соответствующих территориях.

Поэтому в целом определяющим для налоговоприбыльного учета остается бухучетный финрезультат. То есть турдоходы и туррасходы принимают участие в его формировании на общих основаниях.

НДС-учет туроператора основывается на положениях ст. 207 НКУ. Об НДС-учете у туроператора здесь подробно не говорим, ведь с ним вы уже могли ознакомиться в специальной статье на с. 3.

Выездной туризм

Выездной туризм — это путешествие, во время которого туристы — граждане Украины выезжают за границу (ст. 4 Закона о туризме). Поговорим об особенностях учета такого туризма.

Покупаем тур у нерезидента. В целом принцип формирования себестоимости турпродукта аналогичен внутреннему туризму. Момент признания туррасходов в этом случае — тот же, что и в случае с внутренним туризмом. То есть расходы также признают по факту предоставления услуг (в периоде, когда получен доход от их предоставления).

Особенность этой ситуации — валютная составляющая в себестоимости турпродукта. Ведь туруслуги покупаем у нерезидента. Поэтому величину расходов туроператор формирует с учетом «валютного» П(С)БУ 21. Там предусмотрено, что операции в валюте пересчитывают в гривни по курсу НБУ, действующему на дату осуществления операции (п. 5 П(С)БУ 21)*.

* В П(С)БУ 21 до сих пор не внесены изменения, которые бы привели его в соответствие с современными реалиями установления курса НБУ, поэтому пусть вас не смущают упоминания о курсе НБУ на начало и на конец дня.

Из п. 6 Положения № 496* мы знаем, что это курс, установленный НБУ в день, предшествующий дню осуществления операции. Поэтому все зависит от того, какое из событий (операция) было первым:

* Положение об установлении официального курса гривни к иностранным валютам и курса банковских металлов, утвержденное постановлением Правления НБУ от 12.11.2003 г. № 496.

— если это предоплата нерезиденту за туруслуги — расходы отражаются по курсу НБУ на дату перечисления аванса. При этом возникшая задолженность нерезидента является немонетарной, поэтому курсовая разница по ней в дальнейшем не рассчитывается;

— если это получение туруслуг от нерезидента — расходы отражают по курсу НБУ на дату получения туруслуг (т. е. на дату документа, подтверждающего факт их предоставления). В такой ситуации денежная задолженность, возникающая перед нерезидентом, является монетарной. Поэтому по ней считают курсовую разницу (на дату баланса и на дату погашения, как это предусматривают пп. 7 и 8 П(С)БУ 21).

Налог на репатриацию. Сначала самое главное:

Перечисляя нерезиденту плату за заграничные услуги, туроператор не удерживает у такого нерезидента налог на репатриацию (по ставке 15 %, как это предусмотрено п.п. 141.4.2 НКУ)

Ведь для нерезидента такой доход — это самая обычная выручка. А выручка не является доходом, из которого удерживается налог на репатриацию, о чем прямо сказано в п.п. «й» п.п. 141.4.1 НКУ.

Даже если туроператор является посредническим агентом только одного нерезидента, его не должны тревожить нормы абзаца первого п.п. 141.4.8 НКУ. Другими словами, репатриацию не нужно удерживать и на основании этой нормы. От этого освобождает абзац второй того же п.п. 141.4.8 НКУ, который выводит из-под налогообложения случай, когда посреднические услуги посредник-резидент осуществляет в рамках своей основной (обычной) деятельности. А поскольку туристическое посредничество для туроператора — это основная деятельность (ст. 5, 17 Закона о туризме), удерживать налог на репатриацию такому туроператору не нужно.

В то же время не забывайте: если туроператор платит нерезиденту фрахт (п.п. 14.1.260 НКУ), такой фрахт относится к облагаемым репатриацией доходам (п.п. «г» п.п. 141.4.1 НКУ). И туроператору нужно удержать из такого фрахта репатриацию по ставке 6 % (п.п. 141.4.4 НКУ). Подробнее см. на с. 31.

Приведем пример отражения в учете реализации выездного тура.

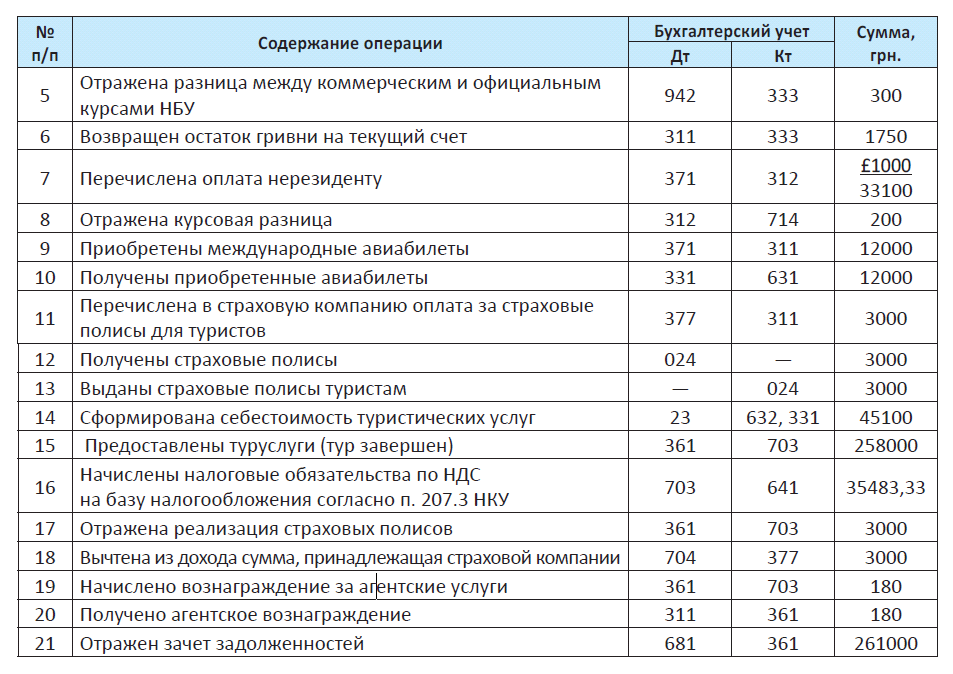

Пример. Туроператор реализует заграничный тур за 261000 грн. (в том числе 3000 грн. за страховой полис). При этом туроператор в отношении страхования действует на основании агентского соглашения. В стоимость турпродукта цена страхового полиса не входит. Агентское вознаграждение туроператора — 180 грн. Расходы туроператора на формирование заграничного тура: (а) международные авиабилеты — 12000 грн.; (б) туруслуги нерезидента (проживание, питание, трансфер и экскурсионное обслуживание) — £1000 (для покупки инвалюты перечислено 35000 грн., валюта приобретена по курсу МВРУ 33,20 грн./£, официальный курс НБУ — 32,90 грн./£, на дату оплаты услуг нерезидента курс НБУ — 33,10 грн./£).

Въездной туризм

Въездной туризм — это путешествия в пределах Украины лиц, постоянно не проживающих на ее территории (ст. 4 Закона о туризме).

При въездном туризме украинские туры продаются иностранцам (ст. 4 Закона о туризме). Оплата поступает в инвалюте. Поэтому доход от туруслуг признают по правилам «валютного» П(С)БУ 21. Здесь есть одна деталь — обязательная продажа инвалютной выручки, которой является инвалюта, поступившая от иностранных туристов. Напомним, что в начале апреля НБУ сократил часть инвалютной выручки, подлежащей обязательной продаже, до 50 % (п. 2 постановления Правления НБУ от 13.12.2016 г. № 410, с изменениями согласно постановлению Правления НБУ от 04.04.2017 г. № 30).

В отношении определения себестоимости турпродукта при въездном туризме никаких особенностей не будет. А вот по поводу дохода нужно сказать несколько слов. Как вам уже известно, доход туроператор признает на дату завершения тура (по факту предоставления туристических услуг). А вот величина дохода зависит от того, какое из событий было первым:

— если предоплата от интуристов за услугу — доход определяют по курсу НБУ на дату зачисления валюты на распределительный счет (далее, естественно, отдельно в учете отражают движение валюты по распределительному счету: направление 50 % на валютный счет, а также продажу 50 % и зачисление гривни на текущий счет);

— если первым событием было предоставление туруслуг — доход считают по курсу НБУ на дату предоставления туруслуг.

Предоставление туруслуг отражаем на дату завершения тура проводкой Дт 362 — Кт 703, начисляем налоговые НДС-обязательства согласно п. 207.2 НКУ (см. статью на с. 3) и списываем себестоимость турпродукта проводкой Дт 903 — Кт 23. Во всем остальном бухучет въездного туризма не имеет существенных особенностей. В частности, поступление инвалюты от туристов-нерезидентов отражаем при поступлении такой валюты на распределительный счет как поступление инвалютной выручки (субсчет 316 «Специальные счета в иностранной валюте»).

Бухучет у турагента

В этой статье поговорим о бухучете у другого участника рынка туристических услуг — турагента.

Максим Нестеренко, налоговый эксперт

Бухгалтерский учет

По определению, турагент (лицо, работающее по агентскому договору согласно ст. 295 ХКУ) является на рынке туристических услуг посредником. В бухучете для турагентов, выступающих такими посредниками, работают «посреднические» учетные правила.

Суть «посреднических» учетных правил проста. В бухучетный доход турагента попадает только его агентское вознаграждение. Оно отражается в составе доходов по дате акта предоставленных туристических услуг. Ведь средства, поступающие от туристов на оплату туров, являются транзитными: посреднику-турагенту они не принадлежат, а будут перечислены далее «по назначению» — туроператору.

Следовательно, ни в доходы (п. 6.2 П(С)БУ 15), ни в расходы (п. 9.1 П(С)БУ 16) турагента такие «насквозь проходящие» суммы не включаются. Но это не значит, что они в бухучете вообще не отразятся. Отразятся, но с нулевыми последствиями для финрезультата. То есть

транзитные суммы у турагента попадут в доход (проводка Дт 361 — Кт 703), но сразу же из дохода будут исключены (проводка Дт 704 — Кт 685)

На какую дату турагенту отражать доход и исключения из дохода? Указанные проводки, по нашему мнению, нужно делать на дату завершения тура. Вспомним: ведь именно эта дата является датой предоставления туристической услуги (см. предыдущую статью).

Что же касается своего вознаграждения, то его турагент, выступающий посредником, включает в доход (проводкой Дт 377 — Кт 703) на основании акта предоставленных услуг. Данный акт также составляется на дату, когда турагент выполнил свои обязательства по агентскому договору.

Налоговый учет

В налоговоприбыльном учете турагента — никакой разницы и корректировок. Все по бухучетному финрезультату (п.п. 134.1.1 НКУ). То есть фактически объект обложения налогом на прибыль у турагента будет увеличивать только сумма его посреднического вознаграждения, а транзитные суммы никоим образом на объект налогообложения не повлияют. Не будут учитываться они у турагента и при расчете «порога высокодоходности» в 20 млн грн. для целей применения налоговоприбыльных разниц.

Что же касается НДС, то для турагента базой обложения НДС тоже будет исключительно сумма его агентского вознаграждения (п. 207.5 НКУ). Подробнее об этом читайте в материале на с. 8.

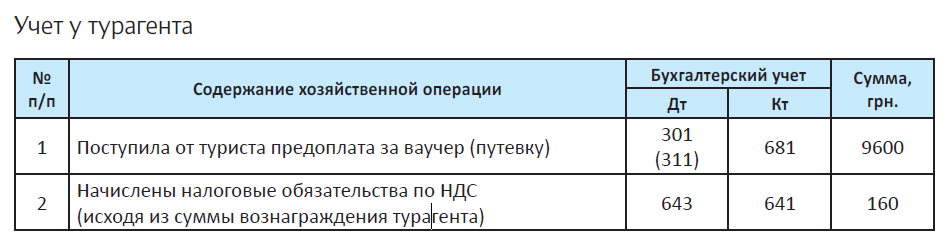

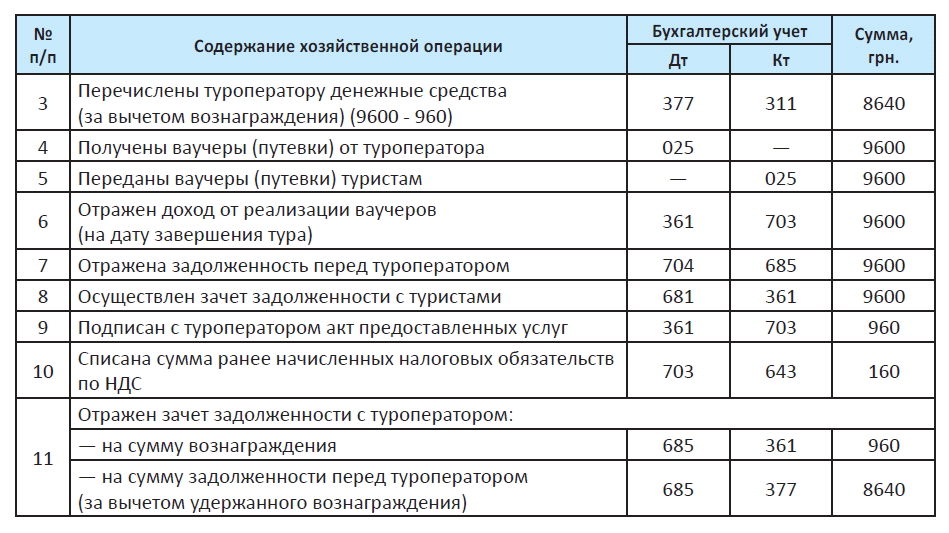

Продемонстрируем, как выглядит бухучет у турагента, на примере.

Пример. Турагентство на основании агентского соглашения с туроператором реализовало туристу ваучер (путевку) стоимостью 9600 грн. (внутренний туризм — тур по Украине). Из оплаты, поступившей от туриста, турагентство удержало свое вознаграждение в размере 10 % (т. е. 960 грн., в том числе НДС — 160 грн.). Остальные средства перечислены туроператору.

Турагент продает дешевле

А что делать в ситуации, когда турагент продает турпутевки дешевле, чем «номинал», объявленный туроператором? Обычно за такой шаг турагент расплачивается своим вознаграждением в меньшем размере. То есть туроператор все равно получает то, что ему причитается, а скидку турагент предоставляет за собственный счет. Но фактически такая скидка означает, что туроператор уплатит турагенту меньшее вознаграждение. Например, если начальная стоимость договора составляет 14800 грн. (в том числе вознаграждение турагента — 4800 грн.), а турагент делает скидку туристу до 12400 грн. В таком случае турагент будет начислять НДС в сумме 400 грн. (исходя из агентского вознаграждения 2400 грн.). При этом расходы туроператора на агентские услуги (без НДС) составят 2000 грн. вместо 4000 грн. То есть фактически скидка предоставляется не туристу, а туроператору, ведь для него стоимость агентских услуг турагента будет меньшей (см. материал о бухучете у туроператора на с. 11).

Рекомендуем турагентам быть осторожными с такой скидкой

Лучше всего будет на такие действия получить согласие туроператора и сделать оговорку в договоре. Без этой оговорки формально выходит, что турагент будто самовольно отступил от указаний туроператора. До этого лучше не доводить. Впрочем, если туроператор прямо не отклонит действия турагента, считается, что он согласовал продажу со скидкой, даже если в договоре нет соответствующей оговорки. Это следует из ч. 2 ст. 298 ХКУ.

Выводы

- Агентское вознаграждение отражается в бухучете турагента как его доход.

- Транзитные суммы в бухучете одновременно отражаются и как доход, и как вычет из дохода и в результате имеют нулевое влияние на финрезультат турагента.

- Продажу туров со скидкой турагенту рекомендуем осуществлять, только если такая возможность оговорена в договоре с туроператором.

Судьба турагента на ЕН

В отличие от немногих крупных туроператоров, которые все на виду, субъектов турдеятельности помельче, выступающих в статусе турагентов, как сказал поэт: «тьмы, и тьмы, и тьмы»*… Причем многие из них пользуются возможностью работы на ЕН.

Александр Голенко, налоговый эксперт

* А. Блок. «Скифы».

Начнем с того, что главная черта турагентского статуса видна из самого определения туристических агентов (абзац третий части второй ст. 5 Закона о туризме) — это юридические лица, созданные согласно законодательству Украины, а также ФЛП

«осуществляющие посредническую деятельность по реализации туристического продукта туроператоров и туристических услуг других субъектов туристической деятельности, а также посредническую деятельность по реализации характерных и сопутствующих услуг»

И поскольку мы обсуждаем не турагентов вообще, а именно работающих на ЕН, то сразу же сделаем акцент на двух таких особенностях:

(1) турагент оказывает посреднические услуги по… (2) реализации чужого туристического продукта и чужих туристических услуг.

А вы наверняка знаете, что согласно определению туристического продукта из ст. 1 Закона о туризме он сам является услугой, т. е. получается, что турагент — это «услужник» «в квадрате» или даже «в кубе»…☺

ТурАГЕНТ? Ваш номер не 007, а 3…

Теперь посмотрим на турагента с точки зрения возможности его работы на упрощенке.

Прежде всего отметим, что посредническая деятельность — не препятствие для перехода субъекта на ЕН: подобная деятельность не указана в п. 291.5 НКУ как запрещенная. Дальше.

На сегодняшний день для турагентов — как потенциальных плательщиков ЕН — в принципе, существуют такие группы:

— для юрлиц — третья;

— для ФЛП — первая, вторая и третья.

Сразу скажем, что серьезной альтернативы выбору турагентом именно третьей группы ЕН по сути не существует. Ни для юрлиц, ни для ФЛП.

Ну насчет юрлиц тут и говорить нечего — только группа три.

А касательно ФЛП скажем подробнее.

Первая группа ЕН никак не подходит турагенту. Потому что согласно п.п. 1 п. 291.4 НКУ соответствующим ФЛП на ЕН первой группы разрешена исключительно розничная продажа товаров с торговых мест на рынках и/или оказание бытовых услуг населению. С «рынком» все, пожалуй, ясно и без объяснений. А относительно «бытовых услуг населению» запрет выводится из того обстоятельства, что в перечне бытовых услуг на

селению, определенном именно для ФЛП на ЕН первой (и второй) группы, причем именно для целей применения упрощенки, туристические услуги отсутствуют.

Со второй группой несколько сложнее, но тоже не хорошо… / С одной стороны, соблазняет фиксированная ставка ЕН.

Но с другой — имеются две серьезные проблемы. Во-первых, напомним, что для ФЛП на ЕН второй группы в п.п. 2 п. 291.4 НКУ установлено ограничение: оказывать услуги, в том числе бытовые, им разрешено только плательщикам ЕН и/или населению. То, что туруслуги не считаются «бытовыми услугами населению», вы уже знаете, но касательно турагентов это не очень важно. А очень важно то, что соответствующие (агентские) услуги эта категория турсубъектов оказывает не покупателям турпродуктов и туруслуг, а как раз наоборот — туроператорам. И таким образом получается, что, не нарушая условий пребывания на упрощенке, ФЛП на ЕН второй группы в статусе турагента вправе продавать турпродукты и туруслуги только туроператоров — плательщиков ЕН.

Во-вторых, соответствующий годовой лимит доходов, установленный в п.п. 2 п. 291.4 НКУ для ФЛП на ЕН второй группы в размере всего лишь 1,5 млн грн., — хотя для турагентов сюда включаются только суммы агентского вознаграждения — весьма серьезный аргумент против выбора турагентом этой группы ЕН.

Заметим, кстати, что

если турагент предоставляет скидку на турпродукт за счет своего агентского вознаграждения — тогда, разумеется, в доходы такого турагента попадает фактическая сумма вознаграждения, т. е. уже с учетом сделанной скидки

Так или иначе, для ФЛП, желающего заниматься турагентской деятельностью, тоже реально подходит только группа три.

И кстати, поскольку для единоналожников (и третьей группы тоже) все еще серьезное значение имеет код деятельности КВЭД согласно ДК 09:2010, напомним вам его: 79.11 «Деятельность туристических агентств» (а у туроператоров — соседний код 79.12).

Тут же напомним, что единоналожный статус не спасает ЕН-турагента от уплаты налога на фрахт согласно п.п. 141.4.4 НКУ (см. подробнее на с. 31).

Агентское вознаграждение от единоналожника: не жадничать!

Заметим, что, кроме всего прочего, при расчетах посредника (турагента), работающего на ЕН, с принципалом (туроператором), который тоже работает на ЕН, возникает сложность для последнего, если первый намеревается сразу же удержать сумму своего вознаграждения, перечисляя, скажем, туроператору средства покупателей турпродуктов уже за вычетом такового. Впрочем, если подойти трезво, то даже максимальный годовой лимит доходов, допускающий работу на упрощенке, — скажем, те же 5 млн грн. для третьей группы (п.п. 3 п. 291.4 НКУ) — навряд ли устроят реального туроператора, вынуждая его быть не единоналожником, а общесистемщиком. А таким принципалам турагент на ЕН второй группы оказывать посреднические услуги не вправе. Поэтому упомянутая проблема «удержания агентского вознаграждения» может возникать не часто.

И все же , без излишнего углубления в эт у общеизвестную проблему, заметим, что, перечисляя деньги ЕН-туроператору за проданный турпродукт (туруслугу), ЕН-турагент не должен сразу же удерживать (вычитать) из суммы такого

платежа свое агентское вознаграждение. Чтобы не подставить ЕН-туроператора, такой ЕН-турагент должен в «первом действии» перечислить тому всю сумму полученной от туристов выручки полностью (кстати, это соответствует предписанию п. 3 ч. 1 ст. 1006 ГКУ), а уже «вторым действием» тот перечислит ЕН-турагенту (т. е. обратно) только сумму агентского вознаграждения. Точка.

Доход ЕН-турагента

Раз уж мы зацепили тему доходов от турагентской деятельности, то порадуем тех из турагентов, кто работает на ЕН, напоминанием о п. 292.4 НКУ:

«При оказании услуг… по договорам поручения, комиссии… или по агентским договорам доходом является сумма полученного вознаграждения поверенного (агента)»

Другими словами, в графу доходов ЕН-декларации плательщика-турагента (и в соответствующие графы книги учета доходов/расходов — для ФЛП*) попадает не вся сумма полученной от покупателей выручки от продажи турпродуктов и туруслуг, а только ее часть — в размере вознаграждения, полученного таким турагентом от туроператора в рамках посреднического договора между ними. Такой договор, заключенный турагентом (в статусе поверенного) с туроператором (в статусе доверителя), имеет все основные признаки договора поручения (ст. 1000 ГКУ). Самое главное, чтобы из соответствующего договора была видна его посредническая суть.

* Напоминаем: поскольку такая книга одновременно выполняет и функции «кассовой», с целью обеспечения так называемого полного оприходования наличности советуем сперва записывать в книгу полную сумму денег, полученных от туриста, а после минусовать ее «транзитную» часть, причитающуюся туроператору.

Заметим, что для единоналожников именно третьей группы подобный учет в составе доходов только суммы агентского вознаграждения напрямую влияет на размер налогооблагаемой базы. А также эта величина важна с точки зрения «группового» лимита доходов: для третьей группы это 5 млн грн., для второй — 1,5 млн грн.

Ну и, разумеется,

должны оформляться соответствующие отчеты турагента перед теми субъектами, которым он оказал посреднические услуги по реализации их турпродуктов/ туруслуг

А также двусторонние акты.

И тогда вас полюбят как туристы, так и туроператоры. ☺ И налоговики тоже, ага…

Выводы

- Турагент — это турсубъект, осуществляющий посредническую деятельность по реализации туристического продукта туроператоров и туристических услуг других субъектов туристической деятельности, а также посредническую деятельность по реализации характерных и сопутствующих услуг.

- Агентские услуги по заключению договора на туристическое обслуживание турагент оказывает не туристу, а соответствующему туроператору.

- Серьезной альтернативы выбору турагентом именно третьей группы ЕН по сути не существует.

- В доходы турагента попадает не вся сумма полученной от покупателей выручки от продажи турпродуктов и туруслуг, а только ее часть — в размере вознаграждения, полученного таким турагентом от туроператора в рамках посреднического договора между ними.

Расчеты с покупателями турпродуктов

Как известно, «денежки чужие не достаются без труда»*… Но даже если покупатель турпродукта готов отдать их вам без всяких сомнений, это еще не значит, что процесс подобной «отдачи» не требует от вас соблюдения установленных правил и ограничений.

Александр Голенко, налоговый эксперт

* Б. Окуджава. «Пиратская лирическая».

Самое главное — в какой форме передаются деньги за покупаемый турпродукт от покупателя к турагенту/туроператору.

Важно уловить различие между понятиями:

(1) «расчетная операция» (согласно абзацу четвертому ст. 2 Закона об РРО) и

(2) «наличные расчеты» (согласно абзацу шестому п. 1.2 Положения № 637).

Применительно к обсуждаемым расчетам между покупателем турпродукта и турагентом/ туроператором по сути отличие (2) от (1) заключается только в том, что при (2) покупатель рассчитывается именно наличкой (т. е. купюрами и монетами), тогда как (1) включает в себя такие расчеты не только собственно налом, но также и личной платежной карточкой покупателя — через ваш POS-терминал.

Это различие важно по двум причинам. Во-первых, потому что здесь и сейчас мы поведем разговор о необходимости применения РРО при проведении (1). Во-вторых, потому что чуть позднее мы обсудим проблему соблюдения именно при (2) — и в том числе при проведении (1), соответствующих (2) — так называемого наличного 50-тысячного лимита.

РРО как неизбежность…

Как известно, ст. 3 Закона об РРО прямо требует от хозсубъектов применять РРО при осуществлении

расчетных операций в наличной и/или в безналичной форме (с применением платежных карточек… и т. д.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг…

А в том, что продаваемый турпродукт — это именно услуга, не дает усомниться абзац четвертый ст. 1 Закона о туризме.

Нет правил без исключений

Но это — общая норма, из которой есть два исключения.

Первое распространяется на ФЛП на ЕН (о которых мы говорили на с. 17).

Это, так сказать, полное освобождение, предусмотренное ст. 9 Закона об РРО. «Полное» — имеется в виду освобождение не только от применения собственно РРО (т. е. от его применения на общих основаниях), но и от так называемого варианта «КУРО +РК», предусмотренного ст. 10 Закона об РРО.

Данное (полное) освобождение установлено «связкой» двух норм законодательства.

1. Согласно п. 6 ст. 9 Закона об РРО: «ФЛП, которые согласно НКУ относятся к группам плательщиков ЕН, не применяющих РРО», не применяют ни РРО, ни РК при продаже, в частности, услуг (о товарах здесь и далее умалчиваем). Впрочем, об одной разновидности товаров умолчать сегодня никак нельзя — это сложные бытовые товары, подлежащие гарантийному ремонту: начиная с 08.05.2017 г. ФЛП на ЕН, торгующие такими товарами, обязаны применять РРО при расчетах (наличными и платежными карточками покупателей) за такие и за все другие купленные у них товары либо услуги (в том числе туристические). Заметим, что освобожденные от обязанности применять РРО согласно п. 6 ст. 9 Закона об РРО ФЛПшники не обязаны вести и РК, но тем не менее п. 15 ст. 3 Закона об РРО обязывает их выдавать по требованию покупателя услуги документ произвольной формы, подтверждающий факт купли-продажи.

2. При этом п. 296.10 НКУ относит к «не применяющим РРО» ФЛП на ЕН всех трех групп при условии непревышения объемом дохода в течение календарного года лимита в 1 млн грн. (понятно, что, вопервых — дохода от всех видов деятельности ФЛП, во-вторых — для турагента — за исключением «транзитных» сумм, проходящих через него туроператору, а в-третьих — первогруппникам это не интересно в принципе, так как на базаре турпродукт не продают, а с учетом известных второгруппных ограничений* это все важно прежде всего для ФЛП на ЕН третьей группы). Подробности расчета лимита см. в 107.04 БЗ. А что касается ФЛП на ЕН конкретно турагентов, то обращаем внимание, что их доходом согласно п. 292.4 НКУ признается не вся полученная от покупателя сумма, а только ее часть в размере полученного агентского вознаграждения. И именно годовая сумма последнего — в качестве дохода турагента ФЛП на ЕН — и не должна превышать миллионный лимит (во избежание РРО).

* ФЛП на ЕН второй группы конкретно услуги вправе оказывать только другим плательщикам ЕН и населению.

Второе исключение — это вариант «КУРО + РК», разрешенный ст. 10 Закона об РРО. Среди других форм и условий п. 24 Перечня № 1336 разрешает это для такой деятельности, как

«Организация приема и обслуживания туристов в Украине, расчеты за которые производятся в безналичной форме (с использованием платежных карточек…), а также предоставление туристических и экскурсионных услуг при условии проведения расчетов за пределами стационарных помещений субъектов туристической и экскурсионной деятельности»

Кстати, это подтверждают и налоговики в 109.05 БЗ, где они обращают внимание на то, что годовой объем соответствующих расчетов не ограничивается. Заметим, что при соблюдении указанных в п. 24 Перечня № 1336 условий вариант «КУРО + РК» разрешен как ФЛП, так и юрлицам.

Применяем РРО: стерпится — слюбится…

Следует отметить, что применение РРО — не только самый затратный для субъекта вариант, но и самый неудобный.

И главная проблема заключается в неудобстве реализации требования п. 11 ст. 3 Закона об РРО относительно обязательного использования режима предварительного программирования наименования и цены туруслуги. Особенно неудобно это может быть для турагентов.

Самый простой вариант обеспечить режим предварительного программирования — объединить РРО (выполняющий функции фискального регистратора) с компьютером

И тогда, полностью согласовав все параметры определенной позиции турпродуктов с покупателем, вы просто вводите ее (предварительно программируете РРО) с соответствующим кодом, наименованием и ценой (НДС при необходимости), после чего регистрируете расчетную операцию с выдачей фискального чека.

То есть, по-видимому, нет повода говорить о необходимости заводить в РРО все позиции турпродуктов из рекламного проспекта турфирмы — во всяком случае до того, как по определенной позиции не возникнет «предварительная» необходимость проведения расчетной операции. Ну а свои собственные турпродукты и запрограммировать не грех.

Кстати, за нарушение требования о предварительном программировании РРО наказание, конечно же, грозит, но оно не слишком обременительно: 85 грн. штрафа согласно п. 6 ст. 17 Закона об РРО плюс, возможно, админштрафы от 34 до 85 грн. на кассира и от 85 до 170 грн. на должностное лицо (ФЛП) согласно ст. 1551 КоАП. То есть несоблюдение режима предварительного программирования — не самое страшное нарушение.

Важно заметить, что, установив у себя РРО, вам нужно (и полезно) установить рядом с ним и POS-терминал (сегодня его отсутствие в конце концов неприлично , не говоря уже о драко новских наказаниях за оное: админштрафе на должностных лиц (ФЛП) от 1700 до 3400 грн. согласно ст. 16315 КоАП, а также штрафе 8500 грн. согласно п. 12 ч. 1 ст. 23 Закона № 1023)… Заметим , чт о это ещ е мы привели размеры админштрафов за первое нарушение, а за повторное они гораздо больше.

РРО — не напасть…

Все так, но, конечно же, соблазн избежать всей этой РРО-канители (и сопряженных с ней расходов) для любого субъекта очень велик.

Самый надежный вариант — уплата денег покупателем турпродукта непосредственно на ваш банковский счет, т. е. в безналичной форме.

Возможностей для этого у современного покупателя туруслуг множество. Как и платежных инструментов. И даже если забредший к вам с оттопыренными карманами приверженец «черного нала» настолько вам дорог (во всех смыслах), что его неудобно послать в банк для внесения наличности на ваш текущий счет, то повсеместно используют такой вариант.

С одним из ваших сотрудников (в этом-то и заключается самое слабое место этого варианта, так как налоговики могут увидеть в этом выполнение обязанностей кассира в рамках трудовых отношений) как с поверенным по договору поручения (ст. 1000 ГКУ) — причем

в этом договоре сотрудник выступает именно как физическое лицо, а н как представитель турсубъекта

— дорогой клиент заключает соответствующий письменный договор поручения в произвольной форме, в котором поручает поверенному от своего имени как доверителя внести деньги на счет субъекта в банковском учреждении. Он выдает согласно ст. 1007 ГКУ поверенному доверенность в форме, соответствующей договору поручения (ч. 1 ст. 245 ГКУ), и денежные средства (в чем получает от поверенного расписку). После внесения денег поверенный отдает поручителю как минимум квитанцию от банковской кассы, а как максимум — еще и отчет (ст. 1006 ГКУ). Заметим, что такой договор не подлежит обязательному нотариальному заверению.

Разумеется, можно придумать и другие варианты осуществления подобной операции как безналичной, но они, как правило, возможны, только если ваши соответствующие обороты настолько значительны, что сотрудничество с вами способно заинтересовать банковское учреждение. В общем, не станем учить вас плохому… ☺

Заметим только, что все чистои не чистобезналичные платежи, осуществляемые так или иначе через банковские счета, предполагают взимание комиссионных. Пусть их размер и невелик, но на значительной сумме платежа это может быть заметно (и обидно) покупателю. Компромисс придется искать вам…

Деньги любят счет… и не любят лимит

А теперь вернемся к древнему варианту расчетов — наличными.

Так вот, если вы продаете серьезные турпродукты, то при расчете с одним щедрым покупателем-физлицом вы можете легко выскочить за сумму более 50 тыс. грн. А если покупатель желает платить только налом и никак иначе, вы столкнетесь с проблемой лимита для наличных расчетов. Кстати, мы сказали «покупателем-физлицом», потому что

если за турпродукт платит наличкой юрлицо (разумеется, через подотчетника) или ФЛП, то наличный лимит еще меньше — 10 тыс. грн.

Обращаем ваше внимание на несколько важных моментов.

1. Возвращаем вас в начало статьи: лимит 50 тыс. грн. распространяется только и именно на наличные расчеты (2), а не на любые расчетные операции (1). То есть, если ваш покупатель рассчитался за купленный турпродукт своей платежной карточкой через POS-терминал, то на данный лимит можно не оглядываться. С этим согласны налоговики в

109.13 БЗ. Но внимание! Это «нераспространение» касается только ситуации, когда покупатель рассчитывается непосредственно со своей карточки через ваш POS-терминал, но если он сперва снимет наличку с такой карточки в банкомате, а потом притащит эту наличку вам — тогда лимит соблюдать обязательно!

2. В принципе, лимит 50 тыс. грн. действует в отношении наличного расчета одного физлица-покупателя в течение одного дня. Заметим, что

формы ни фискального чека РРО, ни РК, ни любого другого документа, выдаваемого покупателю в случае законного неприменения продавцом РРО, не предполагают идентификации покупателя

поэтому важно лишь, чтобы сумма в одном чеке/РК не превышала бы заветные 50 тыс грн. ☺ Понятно, что если турпродукты покупает семья или гоп-компания, то нет ничего проще, чем принять наличность и пробить ее отдельными чеками для каждой персоны. Тогда проблема лимита будет касаться только дорогостоящих турпродуктов — ценой более 50 тыс. грн. за единицу.

Вообще-то, на такой случай налоговики в 109.13 БЗ не возражают против банального варианта обхода наличного лимита — путем уплаты частями в разные дни (заметим: они ставят условие, чтобы подобное «дробление» было прописано в договоре /), но это будет ваша головная боль с проведением таких «частей» через РРО. Думается, вам в таком случае следует агитировать покупателя в пользу вариантов безналичной оплаты (например, по соображениям безопасности).

3. Что касается варианта внесения наличности в кассу банка через поверенного, то, с одной стороны, в 109.03 БЗ налоговики признают, что непосредственно на такую операцию внесения наличный лимит не распространяется. Но с другой — слова «операции, непосредственно не связанные с реализацией» в «резиновом» определении наличных расчетов из абзаца шестого п. 1.2 Положения № 637 могут спровоцировать контролеров на утверждение, что наличный лимит

50 тыс. грн. распространяется на такой этап этой схемы, как передача наличности доверителем поверенному… / Заметим, что если обе стороны подобной передачи — обычные физлица, а не ФЛП и не представители юрлиц , то применить к ним санкции ст. 16315 КоАП (см. ниже) не представляется возможным.

Как видите, при сверхлимитной сумме расчета вполне безопасен и спокоен только безнал.

Ну а для острастки таки напомним в заключение юрлицам и ФЛП, что даже за первое нарушение наличного лимита упомянутая ст. 16315 КоАП грозит админштрафом на должностных лиц (ФЛП) от 1700 до 3400 грн. Не играйте с этим!

Выводы

- Турсубъект, являющийся ФЛП на ЕН, не торгующий сложной бытовой техникой, подлежащей гарантийному ремонту, при условии соблюдения им годового лимита доходов 1 млн грн. вправе не применять РРО.

- Турсубъект на основании п. 24 Перечня № 1336 при соблюдении указанных там условий может проводить расчеты по варианту «КУРО + РК» без ограничения объемов таких расчетов.

- Даже если турсубъект законно не применяет ни РРО, ни вариант «КУРО + РК», п. 15 ст. 3 Закона об РРО обязывает его выдавать по требованию покупателя турпродукта документ произвольной формы, подтверждающий факт купли-продажи.

- Сумма полученной от одного покупателя турпродукта в один день наличности не может превышать наличный лимит 50 тыс. грн.

Возврат денег туристу: когда есть налогооблагаемый доход?

Каким бы стабильным ни был туроператор, но иногда и ему приходится сообщать туристу об изменениях в запланированной турпрограмме и пересматривать стоимость уже оплаченного турпродукта. Что происходит, если в результате таких изменений туристу возвращаются определенные суммы? Становятся ли они его доходом? Нужно ли облагать их НДФЛ и ВС? Взимать ли с них ЕСВ? Давайте, друзья, найдем ответы на эти вопросы вместе.

Анастасия Богданова, налоговый эксперт

Сразу вас успокоим: суммы туристу туроператор начисляет (выплачивает, предоставляет) не в рамках трудовых отношений и не по гражданско-правовым договорам на выполнение работ (предоставление услуг). Поэтому взимать с них ЕСВ оснований нет. А вот с НДФЛ и ВС дела обстоят так.

Если туристу предоставили альтернативную туруслугу

Иногда случается, что туроператор по не зависящим от него причинам не может предоставить туристу определенную часть туристического продукта, о котором идет речь в договоре на туристическое обслуживание. Взамен предоставляется альтернативная туруслуга. Ее стоимость может быть:

а) равна по стоимости ранее оговоренной;

б) ниже по стоимости. А значит, туроператору придется вернуть туристу разницу;

в) выше той, которая изначально оговаривалась. В этом случае разницу в стоимости туроператор обязан покрыть из своего кармана, поскольку ст. 20 Закона о туризме запрещает ему возлагать на туриста дополнительные расходы.

НДФЛ. В ситуациях «а» и «б» налогооблагаемый доход у туриста не возникает. Ведь услугу он получает по стоимости, равной оплаченной. Иначе обстоят дела в ситуации «в». Тут доход налицо!

Равен доход разнице между стоимостью альтернативной и первоначально оговоренной туруслуги, определенной по обычным ценам

Такой доход является налогооблагаемым доходом в виде дополнительного блага (п.п. «е» п.п. 164.2.17 НКУ). Причем поскольку он предоставляется в неденежной форме, в базу обложения НДФЛ должен попасть увеличенным на «натуральный» коэффициент, предусмотренный п. 164.5 НКУ. При ставке НДФЛ 18 % его величина составляет 1,219512.

В разделе I Налогового расчета по форме № 1ДФ такой полученный туристом доход туроператор отражает с учетом «натурального» коэффициента с признаком дохода «126».

ВС. Налоговики предлагают в случае предоставления неденежного дохода рассчитывать ВС от «чистой» стоимости неденежной выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультации в подкатегории 103.25 БЗ). То есть без увеличения ее на «натуральный» коэффициент.

Если вы готовы идти таким путем, то советуем вам получить индивидуальную налоговую консультацию по этому вопросу. Так вы обезопасите себя, если вдруг налоговики передумают.

Ставка ВС — 1,5 % от суммы облагаемого сбором дохода.

А как быть с уплатой ВС с такого неденежного дохода? Ведь применение «натурального» ВС-коэффициента НКУ не предусмотрено. За счет каких средств уплачивать сбор?

Налоговики предлагают при «выплате» неденежного дохода физлицу уплатить ВС за счет собственных средств, а затем попросить получателя компенсировать вам уплаченную сумму.

Не забудьте отразить неденежный доход туриста в строке «Військовий збір» раздела II Налогового расчета по форме № 1ДФ.

Если заменили отель

Часто в договорах на туристическое обслуживание предусмотрено, что туроператор имеет право произвести замену отеля без снижения оплаченной туристом категории.

При этом стоимость проживания в таком альтернативном отеле может быть выше или ниже, чем та, которая изначально оговаривалась. Означает ли это, что у туриста возникнет доход или убыток соответственно?

Считаем, что нет. Ведь при формировании стоимости туристической услуги в договоре на туристическое обслуживание изначально закладывается вероятность замены отеля, если по не зависящим от туроператора причинам не будет возможности предоставить проживание в заранее указанном отеле.

Так что заявляем смело: замена отеля на более дорогой не является индивидуальной (специальной) скидкой для туриста и его доходом. То же самое и в случае, если альтернативный отель оказался дешевле и турфирма возвращает туристу разницу в стоимости.

Если туристу возвращают деньги за неоказанную туруслугу

Если турист не смог воспользоваться прописанной в договоре туруслугой по вине туроператора, то виновного могут ожидать неприятные расходы. Смотрите, какие именно.

Возврат части стоимости непредоставленной услуги (средств, уплаченных за путевку). Как правило, добровольно туроператор возмещает фактически уплаченную туристом сумму за несостоявшийся отдых. Такая сумма, на наш взгляд, не является для туриста налогооблагаемым доходом.

Если туристу этого мало, он вправе обратиться с иском в суд.

Возмещение убытков по решению суда. Суд может принять решение о возмещении убытков по рыночным ценам, сложившимся на дату вынесения этого решения.

Под обложение НДФЛ суммы, выплачиваемые туристу по суду, не подпадут (п.п. «а» п.п. 164.2.14 НКУ)

Но туроператору придется отразить их в разделе I формы № 1ДФ с налоговым номером туриста и признаком дохода «127» (п.п. «а» п.п. 164.2.14 и п.п. 165.1.49 НКУ).

Удерживать ВС с такого дохода не нужно (п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ), но отразить его сумму в разделе II формы № 1ДФ придется.

Пеня, инфляционные и 3 % годовых. Пеня и инфляционные для туриста — налогооблагаемый доход (п.п. 164.2.14 НКУ). Такой доход туроператор облагает НДФЛ в обычном порядке и отражает в разделе I формы № 1ДФ с признаком дохода «120».

Также с этого дохода нужно удержать ВС и включить его в строку «Військовий збір» раздела II формы № 1ДФ.

Сумма в размере 3 % годовых от просроченной суммы не облагается НДФЛ (п.п. «б» п.п. 164.2.14 НКУ). Но ее следует указать в разделе I формы № 1ДФ с признаком дохода «127».

ВС с суммы процентов удерживать не нужно (п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ), однако в строку «Військовий збір» раздела II Налогового расчета их сумму включить надо.

Возмещение морального ущерба. С его суммы туроператор удерживает НДФЛ и ВС (п.п. 164.2.14 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ). В разделе I формы № 1ДФ такой доход отражают с признаком дохода «120». И не забываем о разделе II Налогового расчета.

Возмещение судебных расходов. Эта выплата грозит туроператору, нарушившему условия договора на туристическое обслуживание, только если турист подал на него иск в суд. С суммы таких расходов туроператор удерживает НДФЛ и ВС (п.п. «г» п.п. 164.2.17 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ). В разделе I формы № 1ДФ эту сумму туроператор отражает с признаком дохода «126».

А что, если убытки туристу возмещает финучреждение-гарант? Тут никаких особенностей — возмещаемые суммы подпадают под обложение НДФЛ и ВС по вышеописанным правилам. Отличие лишь в том, что налоговым агентом туриста в этом случае выступает финучреждение-гарант.

После того, как требования туриста будут удовлетворены, финучреждение вправе предъявить туроператору обратное требование. Вот такие дела.

По турпутевке… в командировку

Турагентства часто направляют своих работников (менеджеров по туризму) в рекламные туры за границу, организованные туроператором. Как правило, такой тур включает в себя услуги по размещению, перевозке, питанию, экскурсионные услуги, услуги гидов-переводчиков, а также другие услуги, которые предоставляются с целью ознакомления с турпродуктом туроператора. Можно ли рассматривать такую «разведывательную» поездку как командировку работника? Сейчас узнаем.

Наталья Белова, эксперт по вопросам оплаты труда

Ясно как белый день, что задача сотрудника турагентства в период пребывания на курорте — не на солнышке нежиться, а в поте лица трудиться ☺, чтобы потом всю полученную информацию донести до клиентов — потенциальных туристов. А значит…

Рекламный тур = командировка

Турагент должен обладать обширной и достоверной информацией обо всем комплексе туруслуг, которые будет продавать туристу. К этому его обязывает ст. 191 Закона о туризме. Согласно данной статье любая информация, предоставленная туроператором (турагентом), должна содержать достоверные сведения об условиях договора на туристическое обслуживание.

При этом еще до заключения такого договора субъект турдеятельности обязан проинформировать клиента обо всех деталях будущего путешествия, в частности о:

— программе туробслуживания;

— характеристике отелей и других объектов, которые предназначены для предоставления услуг по временному размещению, в том числе о месте их расположения, категории;

— условиях питания во время путешествия;

— видах и тематике экскурсионного обслуживания, порядке осуществления встречи и сопровождения туристов;

— состоянии окружающей природной среды, санитарного и эпидемиологического благополучия и т. п.

То есть предоставление клиенту правдивой информации о стране пребывания, ее обычаях, нравах, достопримечательностях, маршруте путешествия, условиях размещения, питания, перевозки —

одно из существенных условий договора на туристическое обслуживание

Как лучше всего турагенту получить такую информацию о турпродукте? Конечно, увидеть все своими глазами. Для этого и предназначены рекламно-ознакомительные туры, организованные туроператором.

Так что поездка менеджера по туризму носит сугубо деловой характер и вызвана производственной необходимостью. А значит, такой информационный вояж по распоряжению руководителя турагентства в полной мере можно считать служебной командировкой работника. Об этом вы можете упомянуть и в собственном внутреннем Положении о служебных командировках.

Однако чтобы путешествие в теплые края стопудово имело командировочную окраску (связь с хоздеятельностью), а не выглядело финансированием личных нужд работника (т. е. его налогооблагаемым доходом), оформите эту поездку документально как положено.

Документы вам в помощь

Для придания «рекламнику» командировочного статуса первым делом подготовьте письменный приказ (распоряжение) руководителя предприятия о направлении работника в командировку. Без этого документа командировка — не командировка!

В приказе (распоряжении) о командировке должна фигурировать такая информация:

— пункт назначения;

— предприятие, куда направляется работник;

— цель поездки (ее служебный характер), например: «Ознакомление с новым туристическим маршрутом для оценки возможности заключения договора с туроператором»;

— срок командировки (даты ее начала и окончания);

— размер суточных (если он не установлен в отдельном документе, например, в Положении о служебных командировках, действующем на вашем предприятии).

А еще пусть работник после возвращения из командировки подготовит отчет о выполнении служебного задания, для которого он собственно и был командирован в дальние края.

Добрую службу в придании рекламному турне командировочного статуса сослужит и акт предоставленных услуг, составленный туроператором.

Нужен ли аванс на командировку при «all inclusive»?

Мы с вами определились, что работник, отправляясь в рекламный тур, фактически убывает в командировку. А значит, работодатель обязан выдать ему перед отъездом денежный аванс, как того требует ч. 2 ст. 121 КЗоТ.

По идее, такой аванс должен покрывать расходы командированного работника на оплату проезда, наем жилья, суточные (питание и другие личные нужды физлица, которые не требуют документального подтверждения), стоимость обязательной страховки и виз, если они предусмотрены.

Однако в нашем случае в стоимость рекламного тура, предоставленного туроператором, входит практически все — проезд , проживание, питание, даже стоимость экскурсий и услуг гидов-переводчиков.

Положен ли работнику аванс при таком полном пансионе? Да, положен.

Но состоять аванс на командировку будет лишь из суточных

Не выдать аванс — значит нарушить законодательство о труде. За это виновным должностным лицам предприятия грозит админштраф в размере от 510 до 1700 грн. (ч. 1 ст. 41 КоАП), а самому предприятию — штраф в размере десяти минзарплат (на сегодня — 32000 грн., абзац четвертый ч. 2 ст. 265 КЗоТ). Об этом напоминает Минсоцполитики в письме от 07.11.2013 г. № 998/13/155-13.

Другое дело, что во власти работодателя «поиграться» с размером суточных. Например, в Положении о служебных командировках можно предусмотреть:

I вариант — уменьшение размера суточных в зависимости от того, включено питание в гостиничный счет (в стоимость рекламного тура) или нет. Пропишите, например, что размер суточных уменьшается на стоимость питания и составляет: 80 % — при одноразовом питании; 55 % — при двухразовом; 35 % — при трехразовом;

II вариант — разные размеры суточных в зависимости от вида командировки и без привязки к тому, включено питание в счет или нет. Так, например, для обычных командировок за границу вы можете установить размер суточных в эквиваленте 50 евро, для командировок-инфотуров — 25 евро.

А нужно ли, выплачивая суточные без учета питания, стоимость этого питания, «сидящего» в стоимости рекламного тура, облагать НДФЛ и ВС как допблаго, да еще и с «натуральным» коэффициентом ? Нет, не нужно! Ведь сумма возмещенных командированном у лиц у расходов на «оплату стоимости проживания в гостиницах (мотелях), а также включенных в такие счета расходов на питание» не считается е о доходом (абзац второй п.п. «а» п.п. 170.9.1 НКУ).

Так что расходы на питание в составе инфотура — само собой, а суточные — само собой. Понимаете? То есть даже если ваш работник в командировке испытывает на себе (в прямом смысле этого слова ☺) все прелести «all inclusive», суточные за этот период ему все равно положены. Не выплачивать их вообще вы не имеете права.

Выводы

- Рекламный тур по распоряжению руководителя турагентства в полной мере можно считать служебной командировкой работника.

- Чтобы поездка имела командировочную окраску, а не выглядела финансированием личных нужд работника, оформите ее документально как положено.

- Работодатель обязан выдать работнику перед отъездом денежный аванс в виде суточных.

Турагент, который «слишком много знал»…

На сайте туроператора приведен ассортимент турпродуктов с указанием их цены, но передача турпродукта турагентам оформляется по меньшей цене, включающей некую небольшую фиксированную сумму, оформляемую как вознаграждение турагента. При этом турпродукт реализуется туристу турагентом именно по той цене, которая указана на соответствующий турпродукт на сайте туроператора, причем сумма «вершка» зачастую оформляется турагентом как плата туриста за информационно-консультационные услуги, оказанные самим турагентом.

Александр Голенко, налоговый эксперт

Для наглядности условно «оцифруем» описанную ситуацию.

На сайте туроператора некий турпродукт выставлен по цене 12 000 грн. Для наглядности допустим, что туроператор и турагент — неплательщики НДС. Размер агентского вознаграждения указан в договоре между ними в фиксированной сумме — скажем, это 12 грн.

«Честный» вариант

Другими словами, будь все «по чеснаку» согласно договору на туристическое обслуживание (ст. 20 Закона о туризме), заключенному от лица туроператора турагентом с туристом, последний уплатил бы турагенту указанные 12 000 грн. Кстати, об особенностях таких расчетов см. на с. 20.