Книга: Услуги в ВЭД

Услуги в ВЭД

Договор о предоставлении услуг в ВЭД «дороже денег»: на что обратить внимание

В Украине бизнес развивается, несмотря ни на что. «Наши» выходят на международный уровень. Радует то, что иностранному рынку интересны услуги украинских хозсубъектов. Понятное дело, отношения между «родными» и «заморскими» контрагентами необходимо как-то урегулировать. И здесь возникает уйма вопросов. Среди них важные моменты, которые следует учесть при составлении контракта в ВЭД. Чему следует уделить особое внимание? Сейчас расскажем.

Наталья Амброзяк, юрист

«Каравай, каравай…», хочешь право — выбирай

Поскольку контрагентами договора на предоставление услуг в ВЭД являются представители разных стран, возникает резонный вопрос: требованиям законодательства чьего государства они будут подчиняться?

Это «епархия» Закона об МЧП, поскольку он распространяется на правоотношения, в которых присутствует иностранный элемент.

Кто же или что же такое этот иностранный элемент и «с чем его едят»?

Согласно п. 2 ч. 1 ст. 1 Закона об МЧП он должен обладать хотя бы одним из следующих признаков:

— хотя бы один участник является гражданином Украины, который проживает за границей, иностранцем, лицом без гражданства или иностранным юрлицом;

— объект правоотношений находится на территории иностранного государства;

— юридический факт, который создает, изменяет или прекращает правоотношения, имел или имеет место на территории иностранного государства.

Есть иностранный элемент — есть возможность самостоятельно выбрать право, которому будут подчиняться контрагенты

Проще говоря, стороны ВЭД-договора о предоставлении услуг в самом тексте могут определить: применять им право Украины или любого другого государства. При этом здесь можно не ограничиваться законодательством «родины» контрагента. Обращаем ваше внимание: заключение контракта, внесение в него изменений, разрешение споров необходимо производить в таком случае, руководствуясь нормами того законодательства, которое предусмотрено ВЭД-договором.

В то же время Закон об МЧП определяет правила, которыми следует руководствоваться при выборе права той или иной страны в определенных случаях. Они являются обязательными. Так, например, требования, на которые не распространяется исковая давность, определяются правом Украины, если хотя бы один из участников соответствующих отношений является гражданином Украины или юрлицом Украины (ст. 35 Закона об МЧП).

Не забывают законодатели и о случаях, когда в договоре вопрос о выборе права упустили, а нормы других нормативно-правовых актов и международных договоров никаких особых правил не предусматривают.

Здесь будет использоваться право, которое имеет наиболее тесную связь с соглашением. Тесная связь определяется по местонахождению (месту жительства):

1) подрядчика (в договорах подряда);

2) исполнителя (в договорах об оказании услуг);

3) арендодателя (в договорах найма (аренды));

4) лицензиара (в лицензионных договорах);

5) перевозчика (в договорах перевозки);

6) страховщика (в договорах страхования);

7) управителя (в договоре управления имуществом);

8) правообладателя (в договоре коммерческой концессии) и т. д. (ст. 44 Закона об МЧП).

Как правило, украинские хозсубъекты предпочитают выбирать право Украины для регулирования правоотношений со своим «иностранным другом».

С правом определились. Теперь поговорим о содержании и форме.

В ВЭД-договоре все должно быть прекрасно: и содержание, и форма

Содержание. Предположим, мы выбрали право Украины.

В таком случае содержание контракта в ВЭД не особо отличается от содержания договоров с местными контрагентами. И услуги здесь не исключение.

Но все же есть на что обратить свое внимание.

Естественно, начать следует с существенных условий договора.

Согласно ч. 3 ст. 180 ХКУ существенными условиями являются предмет, цена и срок действия договора

При этом предмет договора должен содержать наименование (номенклатуру, ассортимент) и количество продукции (работ, услуг), а также требований к качеству.

Для новичков в составлении контракта вполне допустимо ориентироваться на Положение о форме внешнеэкономических договоров (контрактов), утвержденное приказом Минэкономики от 06.09.2001 г. № 201. Да и опытные бизнесмены могут им воспользоваться. Но обратите внимание: Положение старенькое и уже присыпано пылью времен. Последние изменения вносились туда еще в далеком 2013 году. Так что некоторые определения не в полной мере отвечают Закону о ВЭД и Закону об МЧП в нынешней их редакции. Например, понятие внешнеэкономического договора, в котором используется формулировка «материально оформленное соглашение», не охватывает электронную форму контракта.

При заключении ВЭД-договора важно также помнить об ограничениях, которые могут устанавливать в рамках своих полномочий Верховная Рада, Кабинет Министров и другие органы государственной власти. В наше неспокойное время к этому следует отнестись с особым вниманием. Какими могут быть ограничения? Это, например, запрет внешнеэкономических операций или установление ограничений на их осуществление. Так что будьте внимательны!

Кроме того, не так давно вступил в силу Закон № 1724, которым были внесены изменения в некоторые нормативно-правовые акты. Затронуты были и Закон о ВЭД, и Закон об МЧП.

Незначительные по объему такие изменения заставляют нас обратить внимание на различие между понятиями «услуги» и «работы». Это особенно важно в свете ст. 1 Закона № 185 и части второй ст. 6 Закона о ВЭД в редакции, которая будет действовать с 03.01.2017 г.

Заметьте: ГКУ и НКУ услуги понимают по-разному. О взгляде налогового законодательства на это понятие читайте в номере на с. 13.

А здесь мы обсудим с вами гражданско-правовую сторону услуг и работ.

Скажем прямо: эта проблема — излюбленная тема для споров среди юристов, бухгалтеров, государственных органов и прочих лиц, которые сталкиваются с договорами в принципе. Грань очень тонкая. В определенных случаях сказать наверняка, где работа, а где услуга, уж очень сложно. А все потому, что на самом деле законодатель четкого разграничения не сделал. Но некоторые моменты выделить все же можно. Для наглядности отразим эти отличия в таблице.

Услуги и работы: отличия

| Услуги (гл. 63 ГКУ) | Работы (гл. 61 ГКУ) |

| не имеют материально выраженного результата или этот результат неотделим от самого действия или деятельности | имеют материально выраженный результат |

| потребляются в процессе выполнения определенного действия или выполнения определенной деятельности | результат передается заказчику |

| интерес заказчика: процесс выполнения действия | интерес заказчика: материальный результат действий исполнителя |

В каждом конкретном случае нужно опираться на предмет ВЭД-договора. В пограничных ситуациях от того, как он будет сформулирован, можно определить вид контракта. Поэтому, чтобы не было проблем, обозначить предмет нужно четко и внятно.

А теперь на примере. Возьмем один из самых популярных видов деятельности «на экспорт» — ІТ. Предположим, украинская компания заключила контракт о техподдержке зарубежного интернетмагазина. Что это? Работа или услуга? Ответ: услуга.

Почему? Потому, что (1) материально выраженным результатом здесь и «не пахнет»; (2) при заключении соответствующего договора цель сторон — действие; (3) техподдержка «потребляется» в процессе ее выполнения.

Другая история, если та же компания заключает контракт, где его предметом выступает доработка сайта (например, добавление функционала сайта, где расположен интернет-магазин). Работа или услуга? Здесь уже будет работа. В доказательство «пробежимся» по нашим признакам.

Материально выраженный результат есть? Возможно, не в классическом понимании, но есть. Это те модули (дополнительные кнопочки или разделы меню), которые будут встраиваться в исходную структуру сайта.

Результат потребляется в процессе выполнения доработки? Нет.

Интерес заказчика — не процесс выполнения доработки, а сами модули сайта.

Как известно, «голь на выдумки хитра»… ☺ Для своей выгоды обязательно кто-то попытается «прикрыть» работы услугами. Тем более, если это может сулить какие-то послабления или льготы. Так вот, для тех, кто любит такие «фокусы»: будьте с этим осторожны, так как

оценивается не название, не «внешняя оболочка» договора, а его суть

И ой как непросто будет доказывать потом, что работы — на самом деле услуги.

Форма. Закон об МЧП закрепляет следующие правила. Согласно ч. 1 ст. 31 форма сделки должна отвечать требованиям права, которое выбрали контрагенты. Естественно, если иное не предусмотрено законом. Это общее правило. Однако допускается соблюдение требований права места заключения контракта или места проживания (местонахождения) стороны, которая сделала предложение. Впрочем, договор может закреплять что-то иное.

Стороны иногда пользовались таким правилом. Особенно когда право местонахождения стороны, которая предложила заключить сделку, предусматривает упрощенные требования к форме.

Например, таким образом можно было уйти от нотариального удостоверения договора по украинскому законодательству.

Тем не менее из каждого правила бывают исключения. Та же ст. 31 Закона об МЧП сразу подкидывает нам варианты. Если это сделка о недвижимом имуществе — применяется право государства, в котором находится это имущество, если право на недвижку зарегистрировано на территории Украины — право Украины.

Кроме того, далее по тексту мы снова сталкиваемся с изменениями, внесенными Законом № 1724. Тоже, казалось бы, что-то незначительное… И снова «но».

Ранее ч. 3 ст. 31 Закона об МЧП устанавливала правило следующего содержания: если стороной внешнеэкономического договора являются гражданин Украины или юрлицо Украины, договор заключается в письменной форме независимо от места его заключения, если иное не предусмотрено законом или международным договором Украины.

Далее «включались» нормы ст. 207 ГКУ, где сделка признается заключенной в письменной форме, если стороны обменялись одним или несколькими документами (в том числе электронными), письмами, телеграммами. На них также должны стоять подписи сторон. А до 2014 года для юрлиц обязательной была еще и печать.

Напомним: на сегодня обязательность использования печати сторонами из ч. 2 ст. 207 ГКУ исключена. Добавлена норма о том, что такое условие может быть закреплено по письменному согласию сторон.

Что же будет допускаться с 03.01.2017 г.?

Теперь формулировка несколько хитрее. В ситуации, о которой мы говорили выше, договор заключается в форме, предусмотренной законом, независимо от места его заключения, если иное не предусмотрено международным договором Украины.

И тут услугам поспевают «на помощь» изменения в Законе о ВЭД.

А что в Законе о ВЭД?

В случае экспорта услуг (кроме транспортных) контракт может заключаться путем принятия публичного предложения о соглашении (оферты), или путем обмена электронными сообщениями, или иным способом. В частности, путем выставления счета (инвойса), в том числе в электронном виде, за предоставленные услуги.

Что касается последнего, то здесь вывели договоры об услугах в ВЭД из-под действия ст. 207 ГКУ и ст. 181 ХКУ. Ведь инвойс содержит всего лишь подпись и печать (при ее физическом наличии) контрагента, который его выдал. Обратите внимание: здесь речь идет о счете, выставленном за уже предоставленные услуги.

Теперь разберемся с офертой.

Предложение заключить договор (оферта) должно содержать существенные условия договора и выражать требование лица, которое его сделало, считать себя обязанным в случае его принятия

Реклама, кстати, тоже может быть публичной офертой. Правда, если такое условие прямо в ней указывается, поскольку иначе это всего лишь приглашение к ее направлению (ч. 1 и 2 ст. 641 ГКУ).

Принятие же оферты (акцепт) — это ответ лица на полученное предложение. Акцепт должен быть полным и безусловным. Если вы в ответ на оферту предоставили услугу согласно предложению — такое действие тоже считается ее принятием. Естественно, исключая случаи, когда иное указано в оферте или установлено законом.

Отдельного внимания требует новинка Закона о ВЭД о возможности заключения контрактов в электронной форме. Снова и снова пытаются привить как простым гражданам и хозсубъектам, так и государственным структурам, банкам и прочим субъектам доверие к электронным документам.

Напомним: к последним в Украине применяются требования Закона Украины «Об электронных документах и электронном документообороте» от 22.05.2003 г. № 851-IV (далее — Закон об ЭД) и Закона Украины «Об электронной цифровой подписи» от 22.05.2003 г. № 852-IV (далее — Закон об ЭЦП).

К слову, для идентификации автора электронного документа использование электронной подписи не является обязательным (ст. 6 Закона об ЭД). Обратите внимание: оригиналом будет считаться экземпляр с ее наличием или подписью, приравненной к собственноручной согласно Закону об ЭЦП.

Выводы

- Право, которое будет применяться к договору о ВЭД, определяется сторонам самостоятельно с учетом положений Закона об МЧП.

- Для использования «привилегий», внесенных Законом № 1724, необходимо отличать работы от услуг.

- Закон о ВЭД в редакции Закона № 1724 допускает заключение контрактов в электронной форме путем принятия оферты или выставления счета (инвойса).

- Оригиналом электронного документа считается экземпляр с наличием электронной подписи автора или подписи, приравненной к собственноручной.

Бухгалтерская первичка по-новому: ВЭД-услуги… и все, все, все

Нашумевший Закон № 1724, казалось бы, посягнул на святыни бухучета — требования к составлению первичных документов. Но тот черт, которого родила эта гора, на самом деле не так уж и страшен…

Александр Голенко, налоговый эксперт

Как это часто бывает, принимая Закон № 1724, законодатели ставили перед собой весьма узкую цель (если судить лишь по его названию) — устранить административные барьеры для экспорта услуг, — но на деле изменения зацепили не только административные барьеры, не только экспорт и не только хоздеятельность в виде оказания услуг. Кстати, не секрет, что главным мотивом было поспособствовать легализации очень серьезных объемов IT-услуг, оказываемых отечественными гениями нерезидентам, так что можно добавить: эти изменения зацепили далеко не только сферу IT-услуг.

Тем не менее, рассматривая здесь последствия изменений, касающихся бухучетной первички, мы хоть и будем фокусировать ваше внимание на «услужных» последствиях — как в сфере ВЭД, так и не только, но, конечно же, коснемся не только услуг.

Говоря конкретнее: законодатели вломились в ст. 9 Закона о бухучете, устанавливающую статус и регламентирующую применение первичных учетных документов и бухучетных регистров, а также по сути «ополовинили» прежнее определение первичного документа из ст. 1 этого же Закона.

Первичный документ лишен статуса «подтверждающего»

Начнем с последнего. Хотя бы потому, что это «урезание» определения понятия «первичный документ» вроде бы сулит далеко идущие последствия для всех юрлиц, т. е. тех, кто ведет бухучет. Смотрите: теперь согласно отредактированному определению первичный документ по-прежнему должен содержать сведения о хозяйственной операции, но он — внимание! —

уже не имеет функции (и статуса) подтверждения факта осуществления хозоперации

При этом новая редакция ч. 1 ст. 9 Закона о бухучете по прежне м у устанавливает, что именно первичный документ остается основанием для бухгалтерского учета хозяйственных операций. И даже более того: как и раньше, для контроля и упорядочения обработки данных — и тоже на основании первичных документов — могут составляться сводные учетные документы (регистры).

Кажущееся противоречие — первичный документ служит основанием для отражения хозоперации в бухгалтерском учете, но сам факт осуществления такой операции не подтверждает — по-видимому, является таковым только для бывшего «совецкого» бухгалтера, который помнит, откуда растут ноги у выражения «учет и контроль»… ☺ И правда: видимо, законодатели вчитались в преамбулу Закона о бухучете и уяснили, что установление порядка подтверждения реальности осуществления хозоперации не относится к компетенции последнего.

Кстати, анализ судебной практики показывает, что наличие идеально оформленных первичных документов (еще имевших «подтверждающий» статус) и раньше не рассматривалось как безусловное подтверждение реальности совершения сделки — суд требовал дополнительных доказательств этого (см., например, определение ВАСУ от 31.08.2016 г. № К/800/50763/15*).

* http://reyestr.court.gov.ua/Review/60758830.

В конце концов есть ГКУ и ХКУ, а что касается ВЭД до говоров , стороны которых прописали в договоре применение зарубежного законодательства,— есть законы страны регистрации контрагента…

Дата — она и в первичке дата…

Мало того. Из этой же ч. 1 ст. 9 Закона о бухучете исключено казавшееся краеугольным «двухимперативное» ☺ требование составлять первичные документы «во время осуществления хозяйственной операции, а если это невозможно — непосредственно после ее окончания». Так что же, теперь можно составлять первичные документы когда угодно? И если развить эту тему — когда удобно и в конце концов — когда выгодно сторонам сделки? Казалось бы, это противоречит основным принципам бухучета и финотчетности (ст. 4 Закона о бухучете), и прежде всего — принципу полного освещения, предполагающему, что финотчетность (и бухучет, конечно) должны содержать всю информацию, в частности, о фактических последствиях хозяйственных операций…

Логику законодателя можно объяснить. Как обязательный реквизит первичного документа (ч. 2 ст. 9

Закона о бухучете) в нем по-прежнему должна указываться дата составления. Эта дата и определяет, когда фактически осуществилась соответствующая (отраженная в первичном документе) хозоперация — безо всяких там «непосредственно после»…

Акт оказания услуг

Возвращаясь именно к услугам, во-первых, заметим, что в обсуждаемых здесь изменениях Закона о бухучете нет ничего, что бы прямо регламентировало порядок бухучета конкретно услуг. Во-вторых, напомним об особенностях классификации именно услуги (см с. 4) — последняя потребляется в процессе оказания. Поэтому, в-третьих, дата составления первичного документа, являющегося основанием для бухгалтерского отражения соответствующего элемента учета услуг (например, доходов — раз уж законодатель обратился именно к экспорту), фактически будет определять дату признания в связи с «завершением операции по предоставлению услуг» (п. 10 П(С)БУ 15). И в-четвертых, таким первичным документом выступит соответствующий акт (или другой подобный документ).

Честно говоря, есть тут и «в-пятых». Что касается бухучета «услужных» доходов, то подобный вывод позволяет сделать письмо Минфина от 11.06.2007 г. № 31-34000-10-16/11926, ссылающееся на пп. 8 и 10 П(С)БУ 15, хотя ни в том, ни в другом документе слова «акт» вы не увидите. Зато налоговики (причем не только в смысле обложения НДС, в регулирующих который нормах НКУ — п.п. «б» п. 187.1 — слова о подтверждающем факт оказания документе таки присутствуют) наверняка другого первичного документа, отражающего факт оказания определенного объема услуг, воспринять не смогут еще очень долго. Да и Минфин в этом смысле вряд ли откажется от «принципиальной» необходимости составления первичного документа, как минимум датирующего факт завершения процесса оказания/ потребления услуги и ее объема (поскольку один из критериев признания актива — это возможность достоверной оценки его стоимости). Подробнее о различии определений термина «услуга» в понимании гл. 63 ГКУ — с одной стороны, и п.п. 14.1.185 НКУ — с другой — читайте на с. 14. К значению классификации ВЭД-хозоперации именно как услуги мы еще вернемся. А что касается ВЭД-работ и ВЭД-транспортных услуг, то согласно ст. 1 Закона № 185 акт будет требоваться, видимо, только для целей начисления ВЭД-пени за просрочку 120 дней.

Обязательные реквизиты первичного документа

Состав обязательных реквизитов первичного документа согласно ч. 2 ст. 9 Закона о бухучете в ее новой редакции:

(1) название документа (формы); (2) дата составления;

(3) название предприятия, от имени которого составлен документ;

(4) содержание, объем и единица измерения хозяйственной операции;

(5) должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

(6) личная подпись или другие данные, дающие возможность идентифицировать лицо, которое принимало участие в осуществлении хозяйственной операции.

В общем, как видите, тут вольницей и безответственностью не пахнет…/

Прежде чем обсуждать подробности, заметим, что в допотопное Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Минфина от 24.05.95 г. № 88, мы заглядывать не станем — до тех пор, пока согласно п. 3 разд. II Закона № 1724 Минфин не приведет этот документ «в соответствие» (в месячный срок, т. е. по идее — до момента введения в действие самого Закона № 1724).

Акцентируем внимание на том, что изменениям подверглись только (2) и (6).

Что касается (2) — теперь в первичном документе не будет указываться место его составления. С точки зрения договоров, в рамках которых составляются первичные документы, эта новация объяснена на с. 4, хотя в отношении первички, составляемой в электронной форме, абсурдность этого реквизита и без того очевидна. Поскольку изменения (6) тоже связаны с «электронизацией» первичных документов, скажем об этом отдельно.

Е-первичка

Наконец-то законодатели убрали из абзаца первого ч. 2 ст. 9 Закона о бухучете маразматические «машинные носители». ☺ А также добавили новый абзац восьмой:

«Первичные документы, составленные в электронной форме, применяются в бухгалтерском учете при условии соблюдения требований законодательства об электронных документах и электронном документообороте»

Объективности ради отметим, что и до внесения этих изменений Закон о бухучете вкупе с упомянутым «восемьдесят восьмым» разрешали исключительно электронно-форматные как первичку, так и бухучет с документооборотом вообще.

Напомним, что соответствующие требования содержатся в Законе об ЭД, причем:

1) в ст. 1 дано определение обязательного реквизита электронного документа (ЭД) — это «обязательные данные в ЭД, без которых он не может быть основанием для его учета и не будет иметь юридической силы». Как видите, здесь законодатель прямо говорит о юридической силе электронной первички (неужто он имел в виду «подтверждающую» силу? ☺);

2) в ст. 13 субъектам электронного документооборота вменена обязанность хранить ЭД на электронных носителях информации в форме, обеспечивающей проверку их целостности (заметим, что в ч. 6 ст. 9 Закона о бухучете предприятию попрежнему предписано за свой счет изготавливать копии ЭД на бумажных носителях по требованию других участников хозяйственных операций, а также правоохранительных органов в пределах их полномочий, предусмотренных законами — но это отдельная история);

3) наконец, согласно ст. 7 «оригиналом ЭД считается электронный экземпляр документа с обязательными реквизитами, в том числе с электронной подписью, приравненной к собственноручной подписи в соответствии с Законом об ЭЦП».

Также напомним, что в ст. 3 Закона об ЭЦП установлены три условия подобного «приравнивания»:

(1) ЭЦП подтверждена с использованием усиленного сертификата ключа с помощью надежных средств;

(2) на момент проверки использовался усиленный сертификат, действительный на момент наложения ЭЦП; (3) личный ключ подписанта соответствует открытому ключу, указанному в сертификате.

Впрочем, ч. 4 ст. 5 Закона об ЭЦП разрешает сторонам сделки по договоренности на свой риск использовать (для подписания электронной первички) ЭЦП без сертификатов.

Повторим: это все вам полезно знать, если в ВЭДдоговоре будет прописан приоритет отечественного законодательства.

Экспорт ВЭД-услуг (кроме транспортных и страховых) — без валютного контроля

В заключение «вырулим» на важный вопрос, касающийся именно ВЭД-договоров на оказание именно услуг и именно нерезидентам (экспорт услуг).

Согласно новой части второй ст. 1 Закона № 185 (внесенной туда Законом № 1724) так называемый срок возврата валютной выручки, контролируемый банками, — внимание! — «не распространяется на экспорт услуг (кроме транспортных и страховых), прав интеллектуальной собственности, авторских и смежных прав». Поэтому если объект вашего экспорта за рубеж был классифицирован строго как услуга (что, кстати, таможней не контролируется), то теперь сможете ждать поступления оплаты за нее сколько угодно (разумеется, с оглядкой на сроки исковой давности). Если вспомнить о позиции НБУ и ГФСУ в случае увеличения срока с 90 до 120 дней (см. письмо НБУ от 10.08.2016 г. № 22-0003/67025; БЗ 114.02), то в данной ситуации они, вероятно, решат так: если на 03.01.2017 г. 120-дневный срок возврата валютной выручки (постановление № 410) по старому экспортному ВЭД-контракту на оказание услуг нерезиденту (кроме контролируемых) не истек, то такой контракт снимается с валютного контроля. И вроде бы даже лучше: заключительный абзац этого письма можно трактовать так, что банкиры не будут «стучать» налоговикам, даже если 120-дневный срок ВЭД-расчетов был превышен 1 и 2 января… Если же ВЭД-пеня за просрочку ставших неконтролируемыми сроков расчетов уже начислялась, то по идее такое начисление надо остановить тоже 03.01.2017 г. Ну, а по вновь заключенным экспортным сделкам на оказание услуг (разумеется, кроме услуг, оставшихся расчетно-контролируемыми) с этой даты — такого контроля уже не будет вообще. И кстати, что касается соответствующей первички — которую банк таки захочет увидеть, чтобы убедиться в НЕконтролируемости вашей конкретной экспертной ВЭД-сделки — то новая часть третья ст. 1 Закона № 185 запрещает ему требовать от вас еще и перевод, если текст документа изложен как минимум на английском языке.

Good luck! ☺

Выводы

- Первичный документ не будет считаться подтверждающим факт осуществления хозоперации и в нем не будет указываться место его составления.

- Первичка в эле тронной форме разрешена при условии соблюдения требований законодательства об электронных документах и электронном документообороте.

- По хозоперациям ВЭД-экспорта услуг (кроме транспортных и страховых) не будет контролироваться срок возврата валютной выручки.

Расчеты за ВЭД-услуги: ограничения

Рассмотрим особенности расчетов за ВЭД-услуги в таких трех аспектах: реального валютного контроля, возможного финмониторинга и отмененных актов ценовой экспертизы.

Александр Голенко, налоговый эксперт

В статье на с. 7 мы уже коснулись темы неприменения к экспорту ВЭД-услуг (кроме транспортных и страховых) предельных сроков возврата валютной выручки, но то касание — лишь с точки зрения первички. Теперь подойдем к этому вопросу шире.

120 дней

Действительно, в новой редакции части первой ст. 1 Закона № 185 из-под контроля «сроков возврата» законодатели вывели экспорт услуг (кроме транспортных, а также работ). При этом новая часть вторая ст. 1 Закона № 185 выводит из-под такого контроля не только экспорт услуг (кроме транспортных и страховых), но также и экспорт: прав интеллектуальной собственности, авторских и смежных прав. Внимание! — экспорт, но не импорт! То есть соответствующую (импорту) ст. 2 Закона № 185 оставили в неприкосновенности! А значит, в плане контроля «сроков возврата» по операциям импорта любых ВЭД-услуг все останется по-прежнему. Учтите это. /

Что же касается собственно продолжительности«срока возврата», то до 16.06.2017 г. он составляет не 180 дней, как написано в ст. 1 и ст. 2 Закона № 185, а 120 — как установлено постановлением № 410. Ведь часть пятая ст. 1 и часть четвертая ст. 2 Закона № 185 дают НБУ право внедрять « другие сроки расчето в », но — внимание! —

«на срок до шести месяцев»

Не станем повторять уже сказанное относительно сроков расчетов по ВЭД-сделкам, которые окажутся незакрытыми по состоянию на 16.06.2017 г. — если, конечно, «120» опять станет «180». Вероятнее всего, такие сроки по таким ВЭД-сделкам будут автоматически продлены…

Кстати, остановимся на двух «мелких» подробностях постановления № 410.

Первая. В п. 1 говорится, что предельный 120-дневный срок расчетов устанавливается для экспорта и импорта товаров. То есть может возникнуть впечатление, что эти сроки не касаются работ и тех же услуг (с 03.01.2017 г. — они могут касаться только транспортных и страховых услуг). Это мнение ошибочно по той причине, что согласно абзацу сорок девятому ст. 1 Закона о ВЭД: «товар — это любая продукция, услуги, работы, права интеллектуальной собственности и другие неимущественные права, предназначенные для продажи (оплатной передачи)». Поэтому в 114.02 БЗ налоговики, в частности, относительно 120-дневного срока возврата валютной выручки без обиняков пишут об экспорте и импорте «товаров (работ, услуг)».

Вторая. В отличие от предыдущих подобных постановлений НБУ, продлевавших валютные ограничения на каждые следующие 6 месяцев, в постановлении № 410 банкиры, очевидно, решили меньше «париться» и поэтому на этот раз вообще не ограничили конкретным сроком период его действия… Но, разумеется, кроме п. 1 (120-дневный срок расчетов) и п. 2 (65-процентный норматив обязательной продажи валюты): эти два ограничения утратят силу 16.06.2017 г. Если, конечно, срок их действия снова не продлят. /

Обращаем ваше внимание на п. 2 постановления № 410 еще и по той нерадостной причине, что, принимая Закон № 1724 с целью стимулирования экспорта услуг, законодатели, к сожалению, ограничились устранением лишь «административных» барьеров… / Но не валютно-финансовых…

Ведь согласно п. 2 постановления № 410 продолжает действовать 65-процентный норматив обязательной продажи поступившей валютной выручки (в иностранной валюте 1-й группы Классификатора иностранных валют и банковских металлов , утвержденного постановлением Правления Национального банка Украины от 04.02.98 г. № 34, и в российских рублях). И этот почетный долг и священная обязанность, очевидно, перечеркивают для потенциальных (легальных) экспортеров ВЭД-услуг все «стимулирующие» заслуги Закона № 1724… /

При этом согласно п. 4 постановления № 410 уполномоченным банкам запрещено снимать с валютного контроля экспортные операции клиентов — внимание! — на основании документов о прекращении обязательств зачетом встречных однородных требований:

— в иностранной валюте 1-й группы Классификатора и в российских рублях — независимо от суммы;

— в других валютах — если общая сумма прекращаемых зачетом в рамках одного экспортного договора обязательств превышает эквивалент 500 тыс. дол. США.

Что же касается импортеров услуг, то тут и вовсене скажешь ничего нового.

Акт ценовой экспертизы «всё» ☺

Но есть-таки и хорошая новость (если вы о ней еще не знали), которая порадует резидентов, получающих/получивших от нерезидента услуги, а также работы или права интеллектуальной собственности.

Как известно, некоторое время назад действовало постановление Правления НБУ от 30.12.2003 г. № 597, в п. 4 которого от резидентов для оплаты таких услуг, работ или прав интеллектуальной собственности в общей сумме по одному договору, превышающей 50 тыс. евро (или эквивалент этой суммы в другой валюте), требовалось получить специальный акт ценовой экспертизы Государственного информационно-аналитического центра мониторинга внешних товарных рынков, подтверждающий соответствие цены ВЭД-договора конъюнктуре рынка.

Так вот, согласно недавнему постановлению Правления НБУ от 18.08.2016 г. № 372 указанное постановление № 597 утратило силу с 19.08.2016 г.

То есть никакие акты ценовой экспертизы с указанной даты для оплаты нерезиденту услуг, работ или прав интеллектуальной собственности уже не требуются. ☺

Финмониторинг — не напасть…

Под конец давайте разберемся, могут ли подлежать расчеты за ВЭД-услуги финансовому мониторингу, и если да — то в какой степени.

Напомним: перечень финансовых операций, подлежащих обязательному финансовому мониторингу, установлен в ч. 1 ст. 15 Закона Украины «О предупреждении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового поражения» от 14.10.2014 г. № 1702-VII (далее — Закон № 1702).

Прежде всего: говорить о вероятности финмониторинга вашей оплаты нерезиденту за ВЭД-услуги имеет смысл, только если ее сумма достигает эквивалента 150 тыс. грн. (абзац первый ч. 1 ст. 15 Закона № 1702). Разумеется, мы не станем пересказывать здесь все семнадцать пунктов, а ограничимся только самыми потенциально «стремными»… /

Прежде всего укажем на п. 7 ч. 1 ст. 15 Закона № 1702, определяющий в качестве одного из признаков расчета как оснований для финмониторинга:

«перечисление средств за границу по внешнеэкономическим договорам (контрактам), кроме перечислений средств по договорам (контрактам), предусматривающим фактическую поставку товаров на таможенную территорию Украины»

Как видите, исключение сделано только для импорта товаров (причем в данном случае — именно товаров как движимых вещей в понимании п. 57 ч. 1 ст. 4 ТКУ — это сказано в письме НБУ от 15.04.2015 г. № 25-02002/24990), поэтому «сверхэквивалентная» оплата за ВЭД-услуги вполне может попасть «под прицел» финмониторинга.

Такими же последствиями Закон № 1702 грозит за подобную оплату со счета юрлица или ФЛП, период деятельности которых не превышает 3 месяцев со дня регистрации, или если операции на таком счете не осуществлялись со дня его открытия (п. 6 ч. 1 ст. 15 ). Ну, или если такая оплата ушла в оффшор (п. 1 ч. 1 ст. 15), а также если вы — высокорисковый клиент (п. 17 ч. 1 ст. 15).

Выводы

- Контроля сроков возврата валютной выручки нет с 03.01.2017 г. в отношении экспорта услуг (кроме транспортных и страховых), прав интеллектуальной собственности, авторских и смежных прав. А в отношении импорта ВЭД-услуг (и прочего) все останется по-прежнему.

- Требование предоставлять для оплаты ВЭД-услуг акт ценовой экспертизы отменено.

- Финмониторинг оплаты нерезиденту за ВЭД-услуги возможен, только если сумма достигает эквивалента 150 тыс. грн.

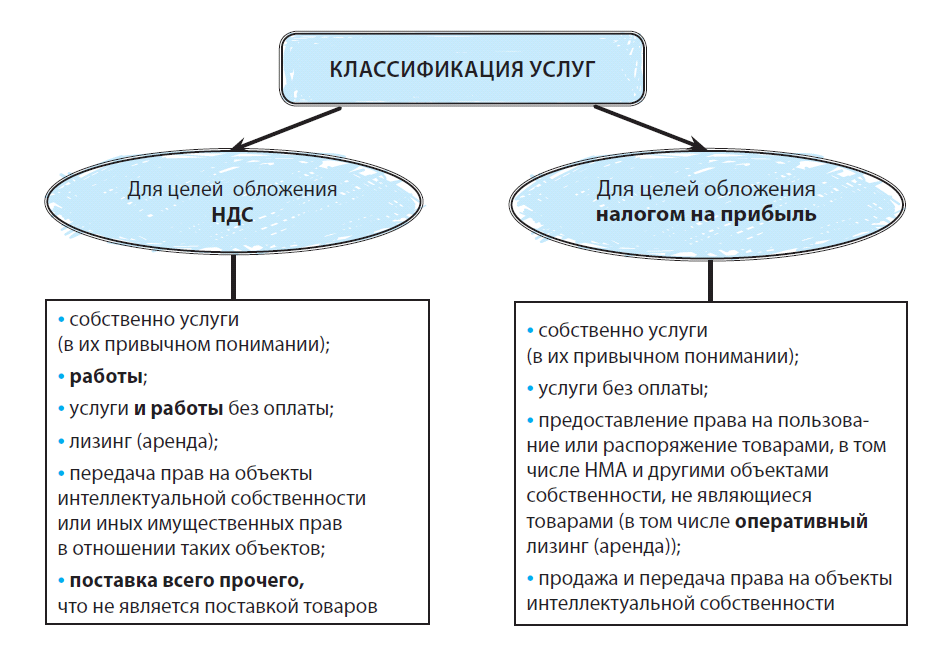

Есть «услуги», а есть — «услуги» (определения услуг в НКУ)

Заметим, что определения термина «услуги» в разных областях разнятся. Услуги по ВЭДзаконодательству — это одно, в гражданско-правовом смысле — другое, а в налоговом — третье. Для того, чтобы более предметно разбираться с нюансами налогового учета услуг во внешнеэкономической деятельности (ВЭД), нам необходимо определиться «по понятиям» именно в налоговой области. Потому давайте разберемся, что же собой представляет термин «услуги» для целей применения разных положений НКУ и как это может влиять на налогообложение операций с услугами, в том числе в сфере ВЭД.

Алексей Павленко, налоговый эксперт

Терминология НКУ — барышня весьма своеобразная и многоликая. Вдобавок подвергнувшаяся за время «эксплуатации» норм НКУ изрядному количеству «пластических операций». Так что теперь уже и не всегда понимаешь, «откель» и «пошто» у некоторых терминов Кодекса ноги растут. И все же — давайте вместе разбираться.

Как вы поняли, нас сегодня интересует только то в НКУ, что связано с «услугами» (и с нерезидентами).

Два источника, две составных части…

«Услуги» НКУ поминает часто, но в свете рассматриваемой темы и в «призме» НКУ-терминов наибольший интерес для нас, разумеется, представляют два вот этих определения:

— «поставка услуг» (п.п. 14.1.185)

и

— « продаж а резул ьт ат ов работ ( у слуг )» (п.п. 14.1.203).

Естественно, большинство наших читателей давно уже в курсе, что первый из этих терминов — с НДСным «душком», а второй, скорее, с «прибыльным».

И хотя в самих дефинициях это сейчас уже четко не прописано, однако термином «поставка» по большей части оперируют нормы НДСного раздела V НКУ. Новые нормы раздела ІІІ «Налог на прибыль» НКУ оперируют термином «реализация… услуг», но поскольку точно такого термина НКУ не содержит*, то ориентируемся по старинке на упомянутый термин «продажа… услуг» (из п.п. 14.1.203 НКУ). Заметим, что в области налога на прибыль, где большую роль играют итоговые бухучетные показатели, термин «услуги» имеет значение в первую очередь для налога на репатриацию и контролируемых операций из ст. 39 НКУ.

* Есть только термин «реализация подакцизных товаров» — предназначенный лишь для раздела VІ НКУ.

Поэтому, исходя из этих терминов, и будем далее ориентироваться в вопросах, какие из ВЭД-операций следует считать «услугами» для целей обложения их НДС, а какие — для целей обложения налогом на прибыль. А это в ряде ситуаций может существенно повлиять на налоговые результаты от таких операций.

«Услуги» — для НДС

Термин «поставка услуг» выглядит всеобъемлюще. Поскольку изначально поставка услуг определена как

«любая операция, не являющаяся поставкой товаров»

То есть, если имеет место поставка чего-то, что не является товаром, то, значит, это — услуги! Определение термина «товары», напомним, приведено в п.п. 14.1.244 НКУ. Поэтому, если ваши хозоперации не являются поставкой товаров (т. е. материальных или нематериальных активов), то они имеют большой шанс быть классифицированы как «поставка услуг» и обложенными НДС именно «под этим соусом». А ведь поставка товаров от поставки услуг отличается не только определением места этой самой поставки, но также и особенностями налогообложения**, таможенного (не)оформления и валютного (не)контроля ☺.

** Особенно когда речь идет об услугах нерезидента с местом их поставки, определенным на территории Украины…

Впрочем, здесь не надо доходить до фанатизма. Например, выдача зарплаты явно не поставка товаров, но поставкой услуг она не становится.

Попутно отметим, что законодатели провели серьезную либерализацию в сфере ВЭД-услуг. Мы имеем в виду Закон № 1724. Этим Законом, в частности, с «экспортируемых» услуг с 03.01.2017 г. вообще будет снят валютный контроль (исключение — лишь для транспортных и страховых услуг).

В этой связи повторим, вероятно, уже всем известную аксиому: для целей обложения НДС любые работы — это тоже «услуги»!

В дефиниции «поставка услуг» (в п.п. 14.1.185 НКУ) специально оговорено, что поставкой услуг считаются и операции по передаче права на объекты интеллектуальной собственности и другие нематериальные активы или предоставлению иных имущественных прав в отношении таких объектов права интеллектуальной собственности, а также предоставлению услуг, потребляемых в процессе совершения определенного действия или осуществления определенной деятельности.

То есть к услугам эта норма НКУ относит и лизинг (аренду) любых товаров, включая «аренду» нематериальных активов, т. е. договоров по передаче прав на объекты интеллектуальной собственности или предоставлению иных имущественных прав в отношении таких объектов. Часть из таких договоров предусматривают выплату роялти (определение этого термина см. в п.п. 14.1.225 НКУ). Классификация выплат за определенные виды упомянутых услуг именно как роялти имеет важное значение, поскольку роялти не являются объектом обложения НДС согласно п.п. 196.1.6 НКУ.

В отличие от норм ГКУ, термин «поставка услуг» и другие нормы Налогового кодекса однозначно относят арендные операции к услугам.

Кроме этого, в (и без того необъятном) определении поставки услуг законодатели также специально отдельно обозначили еще ряд операций (под литерами «а» — «д» в п.п. 14.1.185 НКУ). Среди них, например, упомянута и поставка услуг другому лицу на бесплатной основе, услуги, предоставляемые для совместной деятельности и как вклад в совместную деятельность, услуги по размещению знака торговой марки или самого товара в фильмах, телепрограммах и других визуальных «действах».

В связи с таким широким определением поставки услуг фискалы

идентифицируют как поставку услуг ряд таких операций и платежей, которые работами-услугами в общепринятом понимании этих терминов и не назовешь

Яркий тому пример — всевозможные «бонусы» и иные поощрительные платежи в торговле. Такие платежи неоднократно истрактовывались фискалами не как внереализационные, а как плата за поставку услуг, понятно — с целью обложения этих платежей НДС. Мы же все время призывали читателей не подставляться и оформлять такие платежи именно как скидки к стоимости товаров или услуг, или как подарок (не привязанный ни к каким условиям!), — чтобы у фискалов не возникало соблазна трактовать такие перечисления именно как оплату за некие виртуальные услуги (которые они, как правило, обзывают маркетинговыми либо еще какими-то).

В общем, имейте в виду, что определенные внереализационные перечисления неуемной фантазией фискалов вполне могут быть превращены в оплату за «услуги» с целью «подведения их под…» НДС.

Для нашей темы ВЭД-услуг исследование дефиниции из п.п. 14.1.185 НКУ имеет особо важное значение, так как услуги нерезидентов с местом поставки на территории Украины, как мы упомянули, являются отдельным объектом обложения НДС. Который фактически возникает у лица — получателя таких услуг (как правило, являющегося резидентом).

«Услуги» для целей налога на прибыль

Для целей налога на прибыль законодатель однозначно отделяет работы от услуг. Это прямо подтверждается упомянутой выше дефиницией «продажа результатов работ (услуг)», приведенной в п.п. 14.1.203 НКУ.

Похоже, законодатель считает термин «продажа» эквивалентным термину «реализация». По крайней мере — для целей применения этого термина в рамках разд. ІІІ НКУ. Это, на наш взгляд, подтверждает подобный термин «продажа (реализация) товаров» — в рядом стоящем п.п. 14.1.202 НКУ. Поэтому считаем, что «продажный» термин из п.п. 14.1.203 НКУ вполне применим в отношении определенных норм разд. ІІІ НКУ, в том числе и для квалификации операций по продаже/приобретению услуг нерезидентам/у нерезидентов, т. е. в сфере ВЭД.

Идентификация операций именно как предоставления услуг имеет важное значение, в частности, для применения норм, регулирующих обложение доходов нерезидентов (п. 141.4 НКУ), в том числе и «налогом на репатриацию»*.

* Так до сих пор в народе именуют налог на прибыль, удерживаемый из определенных видов платежей, причитающихся нерезидентам.

Ведь согласно п.п. «й» п.п. 141.1.4 НКУ не подлежат обложению доходы нерезидентов в виде выручки или других видов компенсации предоставленных услуг (стоимости товаров, выполненных работ), предоставленных (выполненных, переданных) резиденту от нерезидента (постоянного представительства), в том числе стоимости услуг по международной связи или международного информационного обеспечения.

В отличие от НДСной сферы, «прибыльный» термин «услуги» — гораздо более узкий и, как следует даже из самого его названия, не включает работы.

На основании упомянутого определения делаем вывод, что к услугам отнесены операции хозяйственного, гражданско-правового характера по предоставлению услуг, предоставление права на пользование или распоряжение товарами, в том числе нематериальными активами и другими объектами собственности, которые не являются товарами, при условии компенсации их стоимости, а также операции по безвозмездному предоставлению результатов услуг.

Продажа результатов услуг включает, в частности, предоставление права на пользование товарами по договорам оперативного лизинга (аренды), продажи, передачи права в соответствии с авторскими или лицензионными договорами, а также другие способы передачи объектов авторского права, патентов, знаков для товаров и услуг, других объектов права интеллектуальной, в том числе промышленной, собственности.

Как видим, дефиниции «поставки/продажи услуг» для целей этих двух налогов существенно отличаются. Имейте это в виду и не путайте эти термины при налогообложении операций по поставке/продаже-реализации услуг как нерезидентам, так и нерезидентами. Ну и (само собой) — во всех иных ситуациях ☺

ВЭД-НДС по услугам нерезиденту и от нерезидента

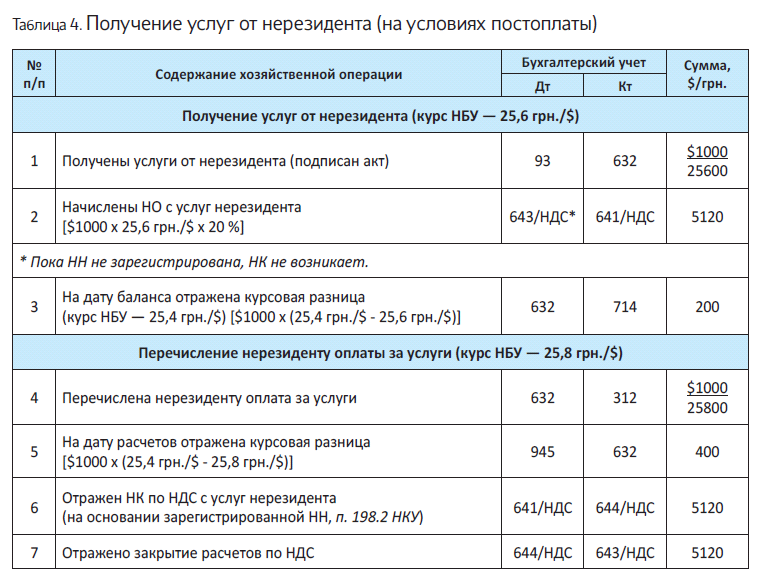

Тема учета в ВЭД содержит немало проблематичных вопросов. Однако вряд ли какой-то из них может сравниться с НДС-учетом по разнообразию и ситуациям, требующим разъяснения. Так что «пристегните ремни безопасности», поскольку мы уже отправляемся в путешествие на «американских горках» НДС-учета «нерезидентских» услуг!

Максим Нестеренко, налоговый эксперт

Начнем с основного. В том случае, когда одной из сторон договора по поставке услуг является нерезидент, самым важным является вопрос о месте поставки услуг. Поэтому начнем именно с этого вопроса.

Место поставки услуг

Вопрос о месте поставки тех или иных услуг во взаимоотношениях с нерезидентом имеет определяющее значение для НДС-учета. Основной принцип заключается в том, что НДС облагаются исключительно те услуги, место поставки которых определено на та моженной территории Украины. Соответственно, те услуги, для которых место поставки услуг находится за пределами таможенной территории Украины, не являются объектом обложения НДС. А следовательно, для таких услуг не будет стоять вопрос ни о дате налоговых обязательств, ни о налоговой накладной, ни о других вопросах, связанных с НДС-облагаемыми операциями.

Место поставки услуг определяется согласно ст. 186 НКУ. Для большей наглядности и краткости отразим правила, по которым определяется место поставки, в таблице.

Место поставки услуг согласно ст. 186 НКУ

| Местом поставки услуг являются | Услуги |

| место регистрации поставщика | для всех услуг, кроме указанных в пп. 186.2, 186.3 НКУ |

| место фактической поставки услуг | для услуг, указанных в п.п. 186.2.1 НКУ |

| фактическое местонахождение недвижимого имущества | для услуг, указанных в п.п. 186.2.2 НКУ |

| место фактического предоставления услуг | для услуг, указанных в п.п. 186.2.3 НКУ |

| место регистрации (или место постоянного или преимущественного проживания) получателя услуг | для услуг, указанных в п. 186.3 НКУ |

Обратите внимание! Вы не можете по своему усмотрению оговаривать место поставки услуг в договоре с нерезидентом. Место поставки определяется согласно НКУ.

Как мы уже сказали, услуги с местом поставки за пределами таможенной территории Украины не являются объектом обложения НДС. Поэтому вопросы об НДС-учете возникают прежде всего для тех услуг, которые поставляются на таможенной территории Украины. Именно об этих услугах мы по большей части и будем говорить ниже.

Момент, когда возникают налоговые обязательства

Итак, мы определили, что место поставки услуг находится на таможенной территории Украины. Это значит, что операция будет облагаться НДС и на нее нужно начислять налоговые обязательства. Но на какую дату нужно это делать? Давайте посмотрим!

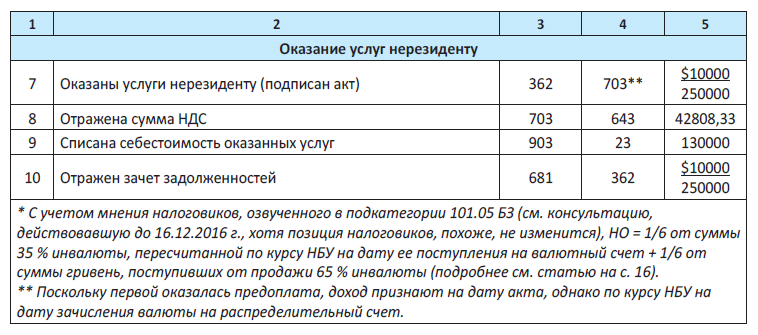

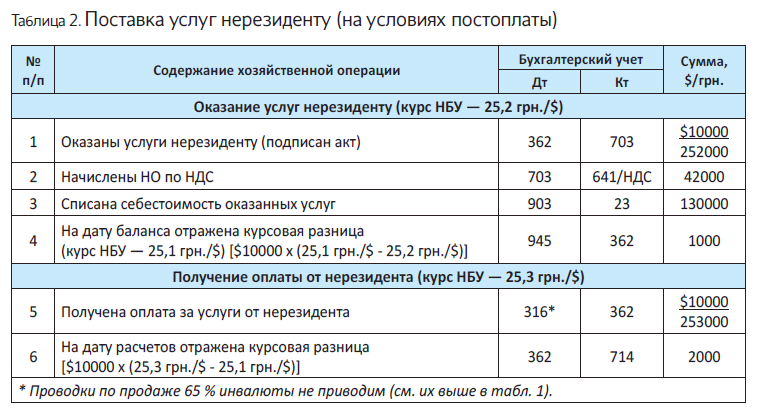

Услуги, ПРЕДОСТАВЛЕННЫЕ нерезиденту. Для НДС-облагаемых услуг, предоставляемых резидентом нерезиденту, дата налоговых обязательств определяется в общем порядке — по правилу первого события (п. 187.1 НКУ).

Другими словами, для таких услуг налоговые обязательства по НДС возникают:

(1) или на дату зачисления средств от нерезидента, поступивших как оплата услуг;

(2) или на дату оформления документа, удостоверяющего факт поставки услуг нерезиденту

Этот вывод является справедливым как для услуг, место поставки которых определяется по общему правилу (см. консультацию из БЗ, подкатегория 101.09, письмо ГФСУ от 14.11.2016 г. № 24498/6/9999-15-03-02-15 и письмо ГУ ГФС в г. Киеве от 05.10.2015 г. № 15225/10/26-15-15-01-18), так и для услуг, по которым существуют отдельные правила, по которым определяется место их поставки (см. письма ГФСУ от 03.11.2015 г. № 23370/6/99-99-1903-02-15 и от 22.12.2015 г. № 27466/6/99-99-1903-02-15).

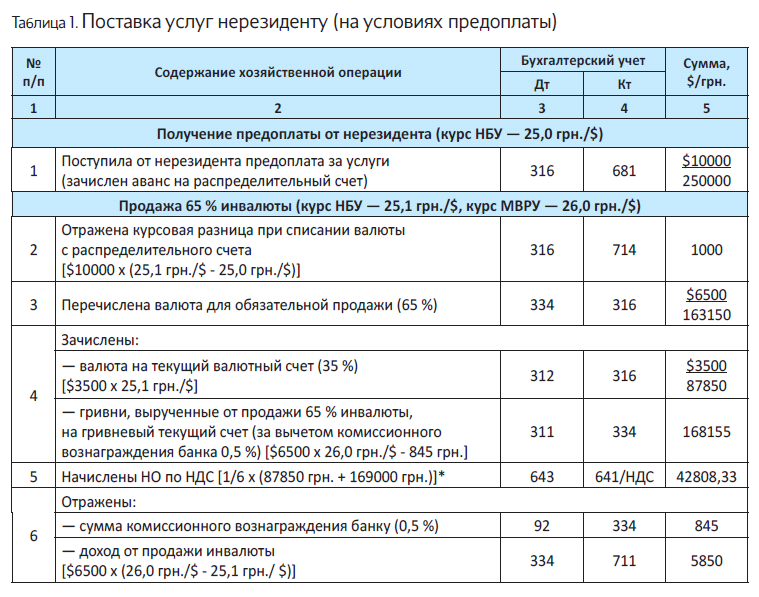

При этом заметьте: оплата от нерезидента за предоставленные ему услуги будет поступать в иностранной валюте. Поэтому 65 % валютной выручки подлежат обязательной продаже. Таким образом, появляется вопрос: на какую дату возникают налоговые обязательства, если первым событием является оплата услуг нерезидентом?

Налоговики отвечают на этот вопрос уже традиционным рассуждением: НДС-обязательства возникают отдельно для 65 % проданной валютной выручки и отдельно для остальных 35 %. Для 35 % валю тной выр учки налоговые обязательства возникают на дату поступления средств на валютный счет. Эти валютные средства пересчитываются в национальную валюту по курсу НБУ именно на дату такого поступления. Что касается остальной валютной выручки (той, которая была продана), то для нее налоговые обязательства возникают на дату, когда гривни от продажи валютной выручки поступают на текущий счет (см. консультацию из БЗ, подкатегория 101.05)*.

* По формальным причинам эта БЗ с 16.12.2016 г. утратила силу. Однако вряд ли налоговики поменяли свое мнение.

Что же касается базы налогообложения, то о ней скажем ниже.

На дату первого события резидент — плательщик НДС составляет налоговую накладную и регистрирует ее в ЕРНН. Такая налоговая накладная составляется с типом причины «02» (как на неплательщика НДС). Такого же мнения придерживаются и налоговики в своих устных разъяснениях.

Соответственно в заглавной части этой налоговой накладной в поле, предназначенном для наименования покупателя, указываем «Неплатник», а в поле, предназначенном для ИНН покупателя, — «100000000000» (п. 12 Порядка № 1307).

В декларации по НДС операция по поставке НДС-облагаемых услуг нерезиденту отражается в «общей» строке 1.1 и расшифровывается в разделе I приложения Д5 как «Інші» в строке, предназначенной для условного ИНН «100000000000».

Что же касается «необъектных» услуг, предоставленных нерезиденту (тех, по которым место поставки — за пределами таможенной территории Украины), то при их поставке налоговая накладная не составляется. А объем поставки по таким услугам (тоже на дату «первого события») указывается в строке 5 декларации и в специальной таблице приложения Д6.

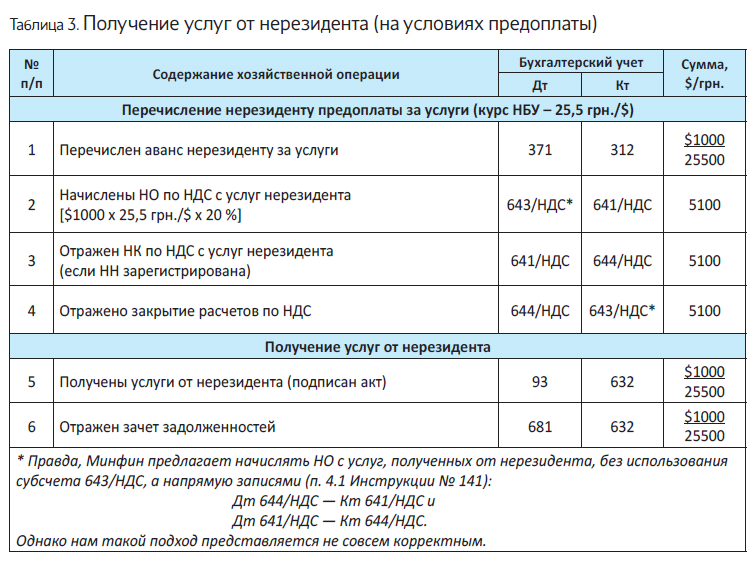

Услуги, ПОЛУЧЕННЫЕ от нерезидента. Лицом, ответственным за начисление и уплату НДС в случае поставки услуг нерезидентами (если место поставки услуг расположено на таможенной территории Украины), является получатель услуг (п. 180.2 НКУ).

Для услуг, полученных от нерезидента, место поставки которых находится на таможенной территории Украины, существуют специальные правила НДС-учета. Эти правила установлены п. 187.8 НКУ. Согласно указанной норме, налоговые обязательства возникают:

(1) или на дату списания средств с банковского счета плательщика в оплату услуг нерезиденту; (2) или на дату оформления документа, удостоверяющего факт поставки услуг нерезидентом

Налоговые обязательства возникают на дату того из двух указанных событий, которое состоялось ранее (см. также письмо ГФСУ от 14.11.2016 г. № 24491/6/99-99-15-03-02-15).

На дату НДСного события плательщик НДС — получатель услуг от нерезидента составляет налоговую накладную и регистрирует ее в ЕРНН (п. 208.2 НКУ)

Если такая налоговая накладная зарегистрирована в ЕРНН, то уже на дату составления она дает получателю услуг право на налоговый кредит (п. 198.2 НКУ). При этом если услуги у нерезидента приобретены для использования в необлагаемых или нехозяйственных операциях — налоговый кредит следует компенсировать налоговыми обязательствами согласно п. 198.5 НКУ. Причем налоговики считают, что начислять такие обязательства следует непосредственно на дату приобретения услуг у нерезидента (см. консультацию из БЗ, подкатегория 101.20). По нашему мнению, последний вывод из НКУ не следует и получатель услуг вполне может начислить «компенсационные» налоговые обязательства в сводной налоговой накладной на конец НДС-периода, в котором были приобретены услуги. Ну, а если о «нехозяйственном» или «необлагаемом» использовании услуг стало известно не сразу, «компенсационные» налоговые обязательства по приобретенным услугам следует начислять в НДСпериоде их «необлагаемого» или «нехозяйственного» использования.

Заметьте: если налоговая накладная, составленная на основании п. 208.2 НКУ, зарегистрирована с нарушением сроков, налоговый кредит отражается в периоде, когда налоговая накладная зарегистрирована в ЕРНН, но не позднее чем через 365 календарных дней с даты составления накладной или в пределах 1095 дней, путем подачи уточняющего расчета (см. консультации из БЗ, подкатегории 101.14, 101.20 и письмо ГФСУ от 27.11.2015 г. № 25331/6/99-99-19-03-02-15). Причем этот налоговый кредит не корректируется даже в том случае, если поставщик-нерезидент списал задолженность по предоставленным, но не оплаченным резидентом услугам! По крайней мере так заявляют налоговики в своей консультации из БЗ, подкатегория 101.07.

В декларации по НДС услуги от нерезидента, место поставки которых находится на таможенной территории Украины, отражаются в специально отведенных строках. Налоговые обязательства, начисленные согласно п. 187.8 НКУ, отражаются в строке 6 декларации по НДС. В приложении Д5 такие налоговые обязательства не расшифровываются. Об этом говорят и форма декларации, и форма собственно приложения Д5.

В то же время налоговый кредит при приобретении у нерезидента НДС-облагаемых услуг отражается в строке 11.4 декларации. Этот налоговый кредит в приложении Д5 также не расшифровывается.

И несколько слов о «необлагаемых» услугах, полученных от нерезидента. Услуги, приобретенные у нерезидента, место поставки которых находится за пределами таможенной территории Украины, в декларации не отражаются. Такого же мнения придерживаются и налоговики (см. консультацию из БЗ, подкатегория 101.20).

База налогообложения

Естественно, база налогообложения может определяться только в тех случаях, когда место поставки услуг находится на таможенной территории Украины. В другом случае объект (а значит, и база налогообложения) отсутствуют.

Услуги, ПРЕДОСТАВЛЕННЫЕ нерезиденту. Для НДС-объектных услуг, предоставленных нерезиденту, база налогообложения определяется по общему правилу согласно п. 188.1 НКУ. То есть базой налогообложения таких услуг является договорная стоимость с учетом общегосударственных налогов и сборов. При этом в состав договорной стоимости включаются любые суммы средств (или стоимость материальных и нематериальных активов), передаваемых плательщику непосредственно покупателем-нерезидентом или через любое третье лицо в связи с компенсацией стоимости услуг. В то же время не включаются в базу налогообложения финансово-хозяйственные санкции за невыполнение условий договора (штраф, пеня, неустойка, инфляционные и т. п.).

Обычно договорная стоимость по услугам, предоставляемым нерезиденту, определена в иностранной валюте. А каким образом определить ее в национальной валюте? Так вот, база налогообложения (договорная стоимость) должна быть пересчитана в национальную валюту по курсу НБУ на дату, когда возникают налоговые обязательства по НДС. То есть на ту дату, которая определена согласно правилам п. 187.1 НКУ (с учетом разъяснений, предоставленных в консультации из БЗ, подкатегория 101.05, о чем мы уже говорили в этой статье выше).

Другими словами, если у вас первым событием была оплата от нерезидента, то по курсу НБУ будет пересчитываться только 35 % вашей выручки (та ее часть, которая поступила на ваш валютный счет). Именно для этой части вы и будете определять базу налогообложения в гривнях, ориентируясь на курс НБУ на дату, когда иностранная валюта «зашла» на ваш инвалютный счет. Для остальной выручки база налогообложения в гривнях будет определена тем, сколько национальной валюты поступило от обязательной продажи 65 % инвалютной выручки. По крайней мере на это ориентирует упоминавшаяся БЗ

101.05. Если же первым событием было предоставление услуг нерезиденту, такая проблема не возникает: вы просто определяете базу налогообложения исходя из курса НБУ на дату оформления документа, удостоверяющего поставку услуг нерезиденту.

В обоих случаях важно помнить, что НДС в этом случае вам нужно «вытянуть изнутри» — из стоимости услуг, а формировать цену, как и во внутриукраинских договорах, в том числе с НДС. Например, если вы предоставили нерезиденту услуги на сумму, эквивалентную 9600 грн. (после пересчета по курсу НБУ на дату предоставления услуг), сумма НДС составит 1600 грн. А если вы получили от нерезидента предварительную оплату за услуги, включающую: 10000 грн., полученных от продажи 65 % валютной выручки, и эквивалент 6500 грн. (после пересчета по курсу НБУ на дату, когда 35 % валютной выручки зашло на валютный счет), то сумма НДС составит 2750 грн. Но здесь учтите: если банк удерживает комиссионное вознаграждение из полученных сумм, то его не нужно исключать из базы налогообложения (ведь здесь происходит своего рода зачет).

Если же услуги нерезиденту предоставляются безвозмездно — база обложения НДС будет определяться на уровне минбазы (п. 188.1 НКУ). Об этом — в следующем подразделе статьи.

Услуги, ПОЛУЧЕННЫЕ от нерезидента. Для НДС-объектных услуг, полученных от нерезидента, база налогообложения определяется специальным п. 190.2 НКУ. Указанной нормой определено, что

базой налогообложения является договорная (контрактная) стоимость таких услуг с учетом налогов и сборов, за исключением НДС

Эта стоимость пересчитывается в национальную валюту по курсу НБУ на дату возникновения налоговых обязательств (которая определена согласно п. 187.8 НКУ). Заметьте: если нерезидент в связи с поставкой вам услуг уплатил в своей стране определенные налоги и сборы, и они включены в договорную стоимость, суммы этих налогов и сборов также включаются у вас в базу налогообложения (см. консультацию из БЗ, подкатегория 101.26).

Заметьте: НДС вы должны начислить на указанную базу налогообложения «извне» (а не «вытянуть» из суммы, уплаченной поставщику, как при обычном приобретении). Например, база налогообложения составляет эквивалент 12000 грн. (после пересчета по курсу НБУ на дату НДС-обязательств согласно п. 187.8 НКУ). В таком случае сумма НДС составит 2400 грн. (12000 грн. х 20 % : 100 %), а не 2000 грн.

Если услуги от нерезидента получены безвозмездно, база их налогообложения определяется исходя из обычных цен на такие услуги (без учета НДС). Об этом прямо говорит специальный п. 190.2 НКУ.

Минбаза и «нерезидентские» услуги

Неотъемлемой частью НДС-учета на сегодняшний день является минимальная база налогообложения. Как она «проявляется» в учете «нерезидентских» услуг — посмотрим прямо сейчас.

Услуги, ПРЕДОСТАВЛЕННЫЕ нерезиденту. Для таких услуг действует общее правило определения минбазы, установленное п. 188.1 НКУ. То есть

для услуг, поставляемых нерезиденту, база налогообложения не может быть ниже цены приобретения, а для самостоятельно изготовленных услуг — не может быть ниже обычных цен

То есть если услуги поставляются нерезиденту безвозмездно, база обложения НДС для такой поставки устанавливается на уровне цены приобретения или обычных цен. Если же поставка осуществляется за плату, но на уровне ниже, чем минбаза, НДС доначисляют до уровня минбазы. Аналогичным образом вопрос о минбазе при поставке НДС-облагаемых услуг нерезиденту рассматривают налоговики.

Если же идет речь о поставке нерезиденту услуг, место поставки которых находится за пределами таможенной территории Украины, то такая операция, как мы уже знаем, не является объектом налогообложения. А это значит, что и правило минбазы согласно п. 188.1 НКУ к таким операциям не применяется (см. письмо ГФСУ от 27.11.2015 г. № 25387/6/99-99-1903-02-15).

Услуги, ПОЛУЧЕННЫЕ от нерезидента. Непосредственно при приобретении услуг у нерезидента вопрос минбазы не возникает. Ведь правило минбазы согласно п. 188.1 НКУ распространяется исключительно на операции по поставке услуг и не касается операций по их приобретению.

Единственный случай, когда НКУ устанавливает своеого рода «минбазу» для услуг, полученных от нерезидента, — это безвозмездное получение таких услуг. В таком случае база налогообложения определяется исходя из обычных цен (п. 190.2 НКУ). Во всех остальных случаях базой налогообложения является договорная стоимость. Даже если услуги у нерезидента приобретены по цене ниже уровня обычных цен, доначислять налоговые обязательства не нужно. Налоговики также соглашаются с этим в своих устных разъяснениях.

Что касается последующей поставки приобретенных у нерезидента услуг на таможенной территории Украины, то здесь будет действовать общее правило определения минбазы согласно п. 188.1 НКУ. То есть минбаза устанавливается на уровне не ниже цены приобретения услуг.

А вот если услуги, приобретенные у нерезидента, включаются в себестоимость товаров (работ, услуг), которые резидент затем будет поставлять на таможенной территории Украины, ситуация несколько иная. А именно: минбаза будет определяться уже на уровне обычных цен самостоятельно изготовленной продукции (работ, услуг), в себестоимость которых включены приобретенные у нерезидента услуги.

Ремонтные услуги, предоставленные нерезиденту

Ситуация, когда резидент предоставляет нерезиденту услуги по ремонту, требует отдельного рассмотрения. Для таких услуг место поставки определяется на таможенной территории Украины (п.п. «г» п.п. 186.2.1 НКУ). Следовательно, такие операции являются объектом обложения НДС.

А по какой ставке должны облагаться такие услуги? НКУ дает нам ответ и на этот вопрос. Услуги, предусматривающие работы с движимым имуществом, предварительно ввезенным на таможенную территорию Украины для выполнения таких работ и вывезенным за пределы таможенной территории Украины плательщиком, выполнявшим такие работы, или получателем-нерезидентом, подлежат обложению НДС по ставке 0 % (п.п. «б» п.п. 195.1.3 НКУ). К аналогичному выводу приходят и налоговики (см. консультацию из БЗ, подкатегория 101.09).

Причем заметьте: в предыдущие годы налоговики говорили, что нулевая ставка для услуг по ремонту движимого имущества, ввезенного на таможенную территорию Украины для такого ремонта, применяется только на дату вывоза этого движимого имущества после ремонта за пределы таможенной территории Украины.

По нашему мнению, оснований для такого подхода нет: для указанных услуг датой возникновения налоговых обязательств будет дата пер ого события (п. 187.1 НКУ)

На эту же дату будет составляться и налоговая накладная. То есть будет применяться общее правило налогообложения услуг, предоставленных нерезиденту.

В конце отметим: для вашего НДС-учета не имеет никакого значения, является ли ваш контрагент-нерезидент юридическим или физическим лицом. Понятное дело, мы в этой статье «по умолчанию» имели в виду прежде всего ситуацию, когда вашим контрагентом является юрлицо. Но и в случае с физическим лицом ваш НДС-учет будет таким же.

Ну что же, как видите, НДС-учет «нерезидентских» услуг — дело достаточно непростое. Но думаем, что теперь вы в нем разобрались. Поэтому самые крутые «виражи» нашего путешествия по НДС-учету «нерезидентских» услуг уже позади. Сделаем небольшую остановку и подробнее рассмотрим еще некоторые вопросы по указанной теме.

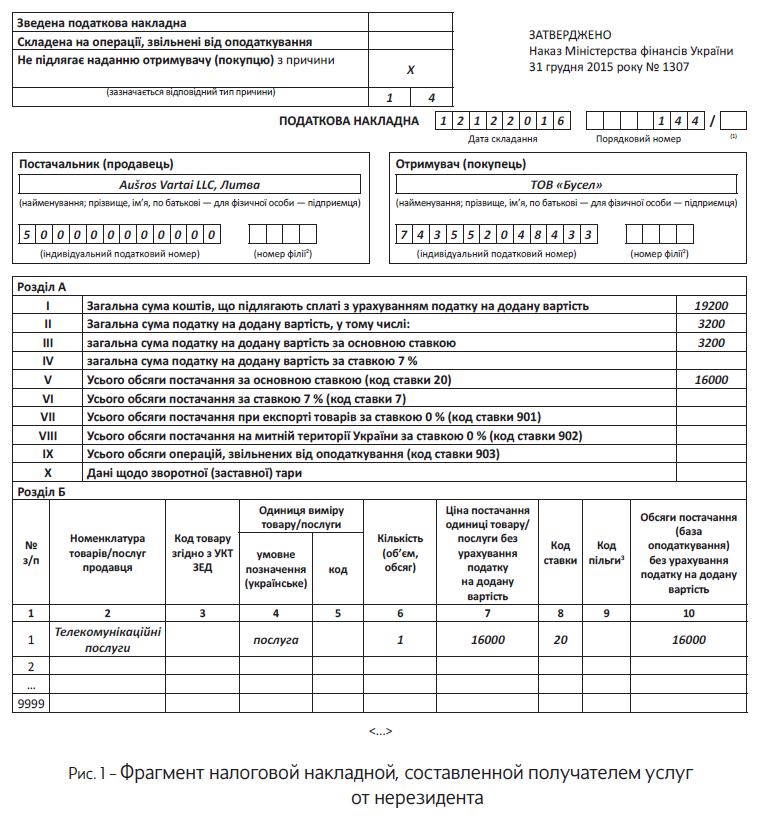

Налоговая накладная на услуги от нерезидента

В предыдущей статье мы уже упоминали о налоговой накладной, составляемой получателем услуг от нерезидента. В этой статье уделим ей особое внимание.

Максим Нестеренко, налоговый эксперт

Налоговая накладная, о которой мы сейчас будем говорить, составляется в одном-единственном случае. А именно: когда плательщик НДС приобретает у нерезидента услуги, место поставки которых находится на таможенной территории Украины.

Главная особенность этой налоговой накладной в том, что она составляется получателем услуг от нерезидента. Такое правило установлено п. 208.2 НКУ и это действительно единственный случай, когда налоговую накладную составляет не продавец, а покупатель. Он же и регистрирует эту необычную накладную в ЕРНН. Причем у такого покупателя указанная налоговая накладная одновременно и фиксирует налоговые обязательства (абзац третий п. 187.8 НКУ), и является основанием отразить налоговый кредит (абзац четвертый п. 198.2 НКУ; п.п. «г» п. 201.11 НКУ). Вот уж действительно: феномен, так феномен ☺.

О дате, на которую отражаются в составе НДСобязательств и кредита суммы НДС, указанные в этой накладной, мы уже говорили в предыдущей статье, поэтому повторяться не будем. Зато скажем несколько слов об особенностях ЕРНН-регистрации этой накладной.

Срок регистрации такой накладной общеустановлен — в течение 15 календарных дней, следующих за датой возникновения налоговых обязательств

Штрафы за несвоевременную ЕРНН-регистрацию такой накладной не применяются (см. также письмо ГФСУ от 28.12.2015 г. № 27879/6/99-99-19-03-02-15). Причем если плательщик вовремя зарегистрирует такую накладную в ЕРНН — налоговые обязательства и налоговый кредит будут отражены не просто в одном НДС-периоде, а одной и той же датой (см. также консультацию из БЗ, подкатегория 101.20 и письмо ГФСУ от 29.06.2016 г. № 14156/6/99-99-15-03-02-15). Поэтому указанная операция в итоге будет иметь нулевое влияние на регистрационный лимит — он будет сначала уменьшен на сумму НДС, а затем на эту же сумму увеличен (п. 2001.3 НКУ).

Иногда наши читатели на «горячей линии» спрашивают: означает ли это, что для ЕРНН-регистрации такой накладной можно иметь «нулевой» регистрационный лимит? К сожалению, нет. Ведь налоговый кредит по нашей накладной можно отразить только после ее регистрации в ЕРНН. А для такой регистрации вам нужно, чтобы сумма вашего лимита была не менее суммы НДС в накладной. Только после того, как вы накладную зарегистрируете и информация об этом поступит в СЭА*, «нерезидентский» налоговый кредит увеличит регистрационный лимит — по сути, восстановит его в той же сумме, что и до регистрации нашей особой накладной.

* Именно такую хронологию событий определяет консультация из БЗ, подкатегория 101.08.

Поэтому фактически регистрация налоговой накладной на услуги, полученные от нерезидента, нуждается в позитивном регистрационном лимите, как и в случае с любой другой налоговой накладной. Если у вас недостаточно лимита или есть более неотложные для регистрации налоговые накладные, вы, конечно, можете отложить ЕРНН-регистрацию «нерезидентской» накладной, не беспокоясь о штрафах. Но тогда налоговые обязательства вы все равно отразите в периоде приобретения услуг, а вот отражение налогового кредита придется отложить.

К счастью, вы можете преспокойно дождаться удобного момента для регистрации накладной (в пределах 180 дней, которые даются на ЕРННрегистрацию). После этого налоговый кредит можно отразить в периоде регистрации накладной или в любом следующем периоде (с учетом срока 365 дней с даты составления налоговой накладной). Более того, налоговый кредит можно отражать даже после 365-дневного срока (в пределах 1095 дней) — путем подачи уточняющего расчета (см. консультации из БЗ, подкатегории 101.14, 101.20 и письмо ГФСУ от 27.11.2015 г. № 25331/6/99-9919-03-02-15).

В то же время заметьте: налоговики настаивают на том, что уточняющий расчет нужно подавать именно к тому НДС-периоду, когда впервые возникло право на налоговый кредит (см. консультацию из БЗ, подкатегория 101.14). По нашему же мнению, подавать такой расчет можно к любому НДС-периоду, вписывающемуся в 365-дневный срок.

Порядок заполнения налоговой накладной, составленной согласно п. 208.2 НКУ, имеет ряд характерных особенностей. Приведем эти особенности в таблице.

Особенности составления налоговой накладной на услуги от нерезидента

| Название реквизита накладной | Что указывается |

| «Не підлягає наданню отримувачу (покупцю)» | Указывается тип причины «14» — составленная получателем (покупателем) услуг от нерезидента (п. 8 Порядка № 1307) |

| «Постачальник (продавець)» | Указывается наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован продавец (нерезидент) (п. 12 Порядка № 1307). Наименование нерезидента приводится на государственном (украинском) языке, а в случае невозможности перевода допускается указывать наименование нерезидента на иностранном языке (см. консультацию из БЗ, подкатегория 101.17) |

| «Індивідуальний податковий номер постачальника (продавця))» | Указывается условный ИНН «500000000000» (п. 12 Порядка № 1307) |

| «Отримувач (покупець)» | Указывается наименование плательщика, составляющего накладную (п. 12 Порядка № 1307) |

| «Індивідуальний податковий номер отримувача (покупця)» | Указывается ИНН плательщика, составляющего накладную (п. 12 Порядка № 1307) |

Остальные реквизиты налоговой накладной заполняются без особенностей. Подтверждают это также и налоговики в своей консультации из БЗ, подкатегория 101.17. И теперь пришло время закрепить наши знания о налоговой накладной, составленной получателем услуг от нерезидента, на практическом примере (см. с. 23).

Как видите, ничего сложного и страшного в «нерезидентской» налоговой накладной нет. Поэтому двигаемся дальше!

Выводы

- Налоговая накладная при получении НДС-облагаемых услуг от нерезидента составляется и регистрируется в ЕРНН получателем услуг.

- Такая налоговая накладная фиксирует налоговые обязательства по НДС при приобретении услуг у нерезидента, а в случае регистрации в ЕРНН дает право на налоговый кредит.

- Наименование нерезидента в такой налоговой накладной должно указываться на государственном (украинском) языке, а в случае невозможности перевода — на иностранном языке.

Неплательщики тоже платят НДС с услуг от нерезидента

В предыдущих статьях мы говорили об НДС с услуг, полученных от нерезидента, который начисляет плательщик НДС. Но оказывается, и неплательщик, «имеющий дело» с такими услугами, не будет свободным от НДСной обязанности. Поэтому в данной статье обращаем ваше внимание именно на эту ситуацию.

Максим Боголюбенко, налоговый эксперт

Сразу отметим основное: будем говорить исключительно о тех случаях, когда место поставки услуг, полученных от нерезидента, находится на таможенной территории Украины. Выходит, что и неплательщикам НДС придется выучить ст. 186 НКУ… Кроме того, услуга, полученная от нерезидента, должна «по сути» быть объектом обложения НДС. Поэтому если вы получаете от нерезидента услуги, указанные в ст. 196 НКУ, вас нижеизложенное, полагаем, также не касается.

Когда неплательщик становится плательщиком

Итак, чтобы неплательщик НДС, получающий услуги от нерезидента, попал в «сети» НДС-обязательств, должны выполняться два условия: (1) операция по поставке услуг должна быть НДС-облагаемой; (2) место поставки услуг должно находиться на таможенной территории Украины.

Мы уже знаем, что в случае, когда место поставки услуг, полученных от нерезидента, находится на таможенной территории Украины, именно получатель услуг является ответственным за начисление и уплату НДС (п. 180.2 НКУ; п. 7 разд. I Порядка № 21). А теперь самое интересное:

получатель НДС-облагаемых услуг от нерезидента обязан начислить и уплатить НДС с таких услуг, независимо от того, является ли он плательщиком НДС

К аналогичному выводу приходят также налоговики ( см . письмо ГФСУ от 03.10.2016 г. № 21407/6/99-99-15-03-02-15). Это правило касается всех субъектов хозяйствования: и тех, которые не зарегистрированы плательщиками НДС, потому что не «дотягивают» до критериев обязательной НДСрегистрации, а добровольно регистрироваться не хотят; и единоналожников-безНДСников, сознательно отказавшихся от уплаты НДС, избрав «безНДСную» ставку единого налога, и вообще любых субъектов хозяйствования. Да-да, хотя формально п. 208.1

НКУ говорит о правилах налогообложения в случае поставки нерезидентом услуг юридическому лицу, налоговики утверждают, что аналогичным способом должен действовать также и ФЛП — неплательщик НДС (см. консультацию из БЗ, подкатегория 101.26).

В отношении предоставителя услуг тоже не все так просто. Согласно п. 208.1 НКУ идет речь о случаях, когда услуги поставляет нерезидент. Но налоговики разъясняют, что абсолютно идентичная ситуация складывается и в том случае, когда услуги резиденту-неплательщику поставляет постоянное представительство нерезидента, не зарегистрированное в Украине как плательщик НДС. Об этом говорят по меньшей мере две консультации из БЗ, подкатегория 101.26. Поэтому неплательщику — получателю услуг от такого представительства также не следует забывать о налоговых обязательствах по НДС. Более того, под налогообложение подпадают и услуги, предоставляемые нерезидентом — обычным физическим лицом.

Но это еще не все! Неплательщик, получивший от нерезидента НДС-облагаемые услуги, приравнивается к плательщику НДС для целей разд. V НКУ по уплате НДС, взысканию налогового долга и привлечению к ответственности за правонарушение в сфере налогообложения (пп. 208.5, 180.3 НКУ). Поэтому он обязан начислить налоговые обязательства по НДС на полученные от нерезидента услуги.

Налоговые обязательства неплательщик-резидент начисляет исходя из договорной стоимости таких услуг с учетом налогов и сборов, за исключением НДС (если услуги у нерезидента приобретены) или исходя из обычной цены услуг (если услуги получены от нерезидента безвозмездно) (п. 190.2 НКУ). При этом база налогообложения может также включать налоги и сборы, уплаченные нерезидентом в своей стране в связи с предоставлением услуг неплательщику-резиденту. При условии, что такие налоги и сборы нерезидент включает в договорную стоимость (см. консультацию из БЗ, подкатегория 101.26).

Налоговые обязательства будут возникать на ту же дату, что и для плательщика НДС: (1) или по дате списания средств в пользу нерезидента в оплату услуг; (2) или по дате оформления документа, подтверждающего факт предоставления услуг (п. 187.8 НКУ).

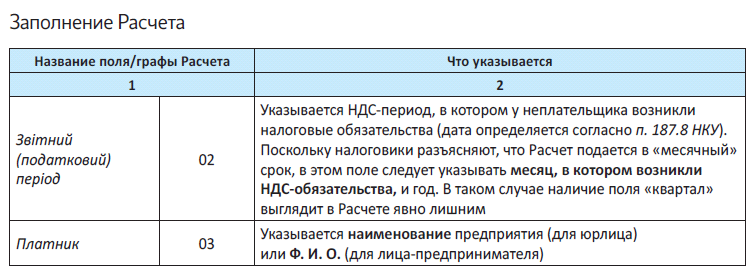

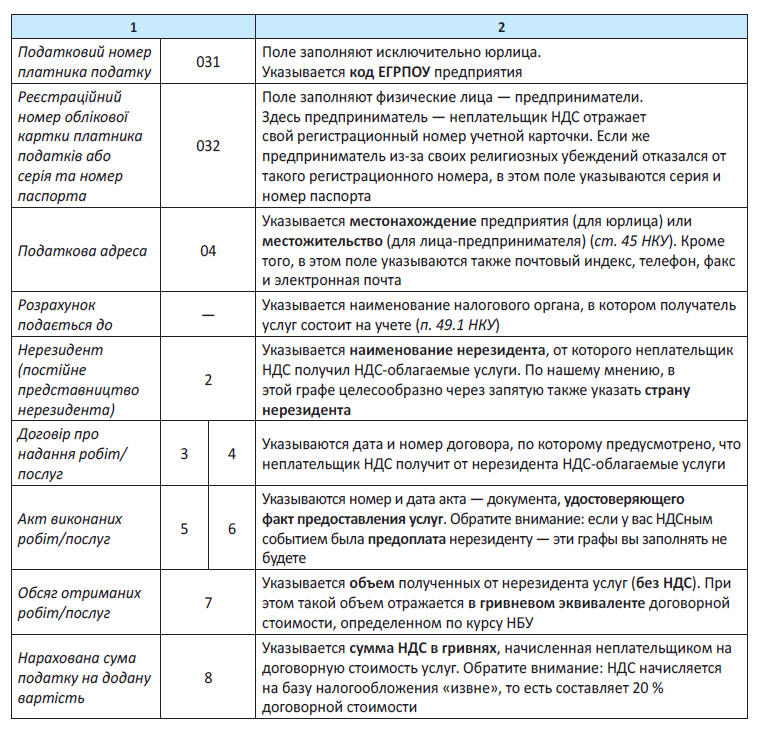

Но ведь неплательщик НДС не имеет права составлять налоговые накладные*. Каким же образом он может начислить и уплатить НДС с полученных им услуг? Для этого неплательщику придется подать специальный Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным в качестве плательщика налога на добавленную стоимость, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины (п. 3 разд. I Порядка № 21). Далее будем называть его просто Расчет.

* Да и не должен этого делать (п. 208.4 НКУ).

Форма указанного Расчета утверждена приказом Минфина от 28.01.2016 г. № 21 — тем самым, который утвердил и форму ныне действующей декларации по НДС. И пусть вас не смущает то, что в п. 208.4 НКУ сказано, что этот Расчет подается в виде приложения к декларации. В действительности указанный Расчет не является приложением к декларации по НДС и стоит «особняком» как особая и самостоятельная форма НДС-отчетности (п. 8 разд. I Порядка № 21), для которой сделано исключение касательно правил подачи (п. 9 разд. I Порядка № 21). Следовательно,

Расчет подается в налоговый орган без декларации по НДС

Аналогичной позиции придерживаются также налоговики. Они говорят, что у неплательщика возникает обязанность подать исключительно Расчет (как самостоятельную форму НДС-отчетности), ни единым словом не упоминая о декларации по НДС (см. консультацию из БЗ, подкатегория 101.26 и письма ГФСУ от 12.03.2016 г. № 5305/6/99-99-19-03-0215 и от 05.05.2016 г. № 10097/6/99-99-15-03-02-15).

Такой Расчет подается только в случае наличия у неплательщика операций по получению НДСоблагаемых услуг от нерезидента (п. 9 разд. ІІІ Порядка № 21). То есть пустой Расчет в НДС-периодах, когда неплательщик не приобретает у нерезидентов НДС-облагаемые услуги, подавать не нужно.

Порядок заполнения Расчета

О заполнении Расчета Порядок № 21 говорит нам очень скупо (пп. 1,2 разд. VII Порядка № 21). Поэтому о заполнении конкретных полей и граф Расчета придется догадываться из его формы, а также намеков, содержащихся в разъяснениях налоговиков. Приведем в виде таблицы информацию о некоторых полях и графах Расчета, которые могут вызывать вопросы.

Как видите, в составлении Расчета никаких особых трудностей быть не должно.

Сроки подачи Расчета и уплаты НДС

Сразу отметим:

подать Расчет нужно в срок, предусмотренный для базового (месячного) НДС-периода, а начисленные в нем НДС-обязательства уплатить в течение 10 календарных дней после предельного срока подачи

Именно к такому выводу приходят налоговики в специальной консультации из БЗ, подкатегория 101.26, ссылаясь на сроки подачи НДС-декларации (п. 203.1 НКУ) и уплаты налоговых обязательств, отраженных в ней (п. 203.2 НКУ). Поэтому пусть вас не волнует, что для Расчета в НКУ нет специальных норм. Можете смело пользоваться «декларационными» сроками, ведь Расчет для неплательщиков НДС, по сути, заменяет собой декларацию.

Поэтому в случае, если у вас возникла необходимость начислить налоговые обязательства согласно пп. 208.4, 208.5 НКУ, вам нужно составить и подать Расчет в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца, в котором имеются операции по поставке услуг нерезидентами. Тем временем суммы НДС, указанные в таком Расчете, подлежат уплате в течение 10 календарных дней, следующих за последним днем указанного 20-дневного срока. Правило переноса сроков (согласно п. 49.20 НКУ) для Расчета также «работает». Налоговики в уже указанной выше консультации из БЗ, подкатегория 101.26 приходят к аналогичному выводу.

А если… не подавать и не уплачивать?

Выше мы уже говорили, что получатель услуг от нерезидента — неплательщик НДС по уплате НДС, взысканию налогового долга и привлечению к ответственности приравнивается к плательщику (п. 208.5 НКУ). К тому же Расчет является одной из форм отчетности по НДС. Не подав его или подав несвоевременно, вы непременно будете наказаны в том же порядке, что и плательщик НДС. Ожидайте штрафа согласно п. 120.1 НКУ в размере 170 грн. (1020 грн. — при повторном нарушении).

Если же вы как получатель налогооблагаемых услуг от нерезидента задержите или вообще не уплатите необходимую сумму, то вам грозят штрафные санкции, предусмотренные пп. 123.1 и 126.1 НКУ. Так, задержка уплаты задекларированной суммы налоговых обязательств:

— до 30 календарных дней (включительно) — обойдется вам в 10 % от суммы погашенных налоговых обязательств, превратившихся в налоговый долг;

— свыше 30 календарных дней — в 20 %.

За «самостоятельно найденные» налоговиками суммы налоговых обязательств вам придется выложить 25 % такой суммы (или 50 %, если вы уже были пойманы на этом в течение 1095 дней). А в придачу — еще и пеня согласно п.п. 129.1.1 или п.п. 129.1.2 НКУ в размере 120 % годовых учетной ставки НБУ за каждый календарный день просрочки или за весь период занижения суммы НДС (п. 129.4 НКУ). Поэтому лучше все же подать Расчет и уплатить НДС.

И не забывайте еще одну очень важную вещь:

для Расчета не предусмотрено никакого порядка исправления ошибок

Ни Порядок № 21, ни собственно форма Расчета не предусматривают возможности подавать его как уточняющий или отчетный новый. Поэтому если вы ошиблись при заполнении Расчета — это уже неисправимо /. Поэтому заполняйте Расчет внимательно, чтобы не было ошибок. Особое внимание уделите сумме НДС. Ведь если вы неправильно ее рассчитаете и вследствие этого будет недоплата в бюджет, вы сразу «попадаете» на штрафные санкции, определенные п. 123.1 НКУ. Поэтому будьте осторожны!

Выводы

- Неплательщики НДС, приобретающие НДС-облагаемые услуги у нерезидента, должны начислять на такие услуги НДС.