Книга: Встречаем Закон об ООО

Встречаем Закон об ООО

Закон об ООО: что вам нужно сделать?

17.06.2018 г. частично вступит в силу Закон об ООО. Он даст «второе дыхание » ☺ функционированию ООО и ОДО. В нашей стране подавляющее большинство обществ — ООО. Поэтому в книге будем рассматривать именно их. А начнем с самого волнующего вопроса: что нужно сделать уже сейчас? что делать с устаревшими уставами? куда бежать? Только без паники!

Наталья Амброзяк, юрист

Первое, на что нужно обратить внимание, — это нормы переходных положений в Законе об ООО.

В п. 3 гл. VIII этого Закона предусмотрено, что в течение года со дня вступления в силу Закона об ООО «несовременные» положения устава действительны в части, соответствующей законодательству по состоянию на день введения в действие Закона об ООО. Этот пункт не применяется после внесения изменений в устав общества.

Конечно, те, кто будет регистрироваться уже после 17.06.2018 г., должны учитывать исключительно положения нового Закона об ООО.

А вот для тех, кто захочет привести свой устав в порядок, есть бонус: от административного сбора регистрационные действия по внесению изменений в уставные документы в связи с появлением Закона об ООО освобождены.

Итак, мы вам советуем обратить внимание на следующие моменты.

На что обращаем внимание?

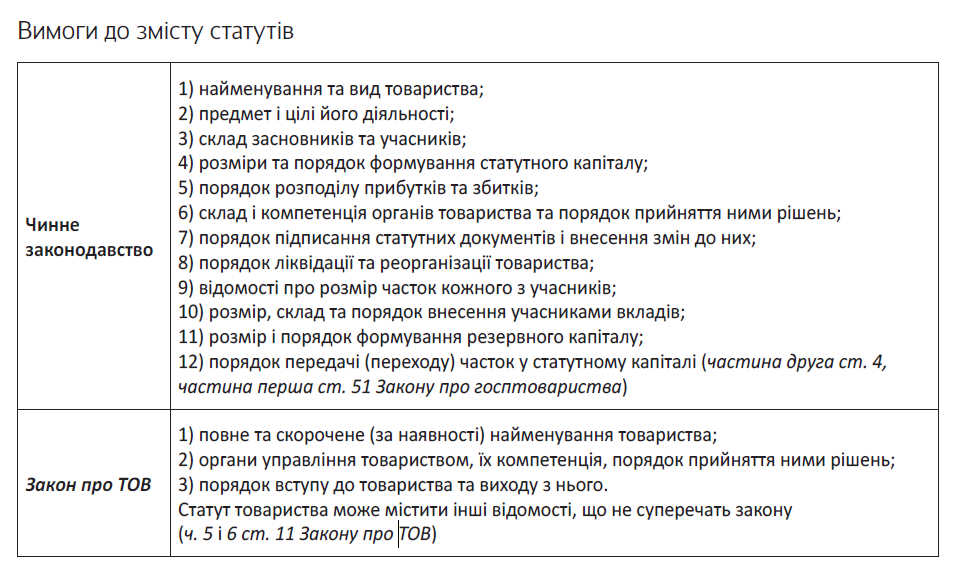

1. Содержание устава. Еще раз акцентируем ваше внимание: серьезно волноваться о содержании устава нужно будет после 17.06.2019 г. Но если глубоко копнуть, то окажется, что далеко не все следует менять.

И «копать» ☺ мы начнем с того, что сравним содержание устава по действующему законодательству и по Закону об ООО (см. таблицу ниже).

Как видите, по сравнению с действующими нормами Закон об ООО ощутимо проредил требования к содержанию.

Это значит, что если Закон об ООО содержит формулировку «если иное не предусмотрено уставом», то эти положения можно оставлять. Только подумайте: а нужно ли это вам? Ведь новый Закон содержит удобные механизмы, которые не помешали бы в ваших уставных документах. В этом вы убедитесь, прочитав книгу.

Например, среди положений устава, которые могут отличаться от правил Закона об ООО, оказались:

1) срок внесения вкладов в уставный капитал после создания общества(ч. 1 ст. 14 Закона об ООО);

2) сроки для внесения дополнительных вкладов, возможность внесения дополнительных вкладов без соблюдения пропорций долей участников(ч. 7 ст. 18 Закона об ООО);

3) порядок реализации преимущественного права других участников общества на покупку отчуждаемой участником доли (части доли)(ч. 6 ст. 20 Закона об ООО);

4) срок, порядок, размер и способ расчетов с участником, который выходит из общества(ч. 12 ст. 24 Закона об ООО);

5) период, за который могут выплачиваться дивиденды(ч. 3 ст. 26 Закона об ООО).

К тому же в некоторых ситуациях старые положения будут только мешать.

Например, данные об участниках ООО. После вступления в силу Закона об ООО изменения относительно состава участников «ограниченного» общества в ЕГР* будут вноситься без затрагивания содержания устава. И что же получится?

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

У вас в уставных документах участники будут указаны одни, а в Реестре — другие. Хотя данные из ЕГР все же будут иметь приоритет в отношениях с третьими лицами.

А что делать обществам, которые работают на основании модельного устава?

Большая часть положений Модельного устава ООО действительно не соответствует Закону об ООО. В этой ситуации после 17.06.2019 г. у «модельщиков» два пути: либо ждать изменений в Модельный устав ООО и руководствоваться непосредственно положениями Закона об ООО, либо переходить на обычный устав.

Надеемся, что Кабмин не будет затягивать с корректировкой положений Модельного устава.

По сути, п. 3 гл. VIII Закона об ООО не сформулирован как императивная норма. То есть вроде бы никто никого к изменениям в устав не принуждает. Но мы опасаемся, что невнесение изменений после 17.06.2019 г. в некоторых ситуациях может привести к признанию устава недействительным.

Вот смотрите: на сегодняшний день в вопросах признания недействительными уставных документов общества суды, помимо нормативно-правовых актов, руководствуются постановлением пленума ВХСУ от 25.02.2016 г. № 4.

Пленум ВХСУ приходит к выводу, что основанием для решения о недействительности уставных документов выступают нарушения закона, которые не могут быть устранены.

Закон об ООО среди сведений, которые обязательно должны содержаться в уставе, называет порядок выхода из общества. В действующем законодательстве предусмотрен порядок выхода участников без каких-либо ограничений. И это не совсем соответствует Закону об ООО**.

** См. подробнее о порядке выхода из общества на с. 28 этой книги.

Получается, что в отношении участника, владеющего долей в 50 % и более в уставном капитале общества, в уставе не будет предусмотрен порядок выхода. Если Верховный Суд будет учитывать логику ВХСУ, то устаревший устав после 17.06.2019 г. вполне можно признать недействительным в суде.

Поэтому советуем вам все же приводить в порядок свои уставные документы. Тем более, времени на это достаточно.

А определиться с тем, что можно оставить, а что лучше осовременить в вашем уставе, поможет эта книга.

2. Уставный капитал действующих ООО. Участники общества после его создания до сих пор не внесли свои вклады (часть вкладов)? Год после госрегистрации ООО уже прошел?

Позаботьтесь о том, чтобы закрыть вопрос с формированием уставного капитала! Конечно, штрафных санкций за невнесение вкладов нет (ни в действующей нормативке, ни в Законе об ООО).

Однако после 17.06.2018 г. общество как минимум не сможет принять решение о выплате участникам дивидендов(ч. 3 ст. 27 Закона об ООО; если же в уставе есть разрешение на выплату, тогда вопросов не будет до 17.06.2019 г.).

В целом вступление в силу Закона об ООО никаких страшных последствий для уставов не несет.

Поэтому паниковать и сразу после наступления даты «Х» бежать к регистратору не стоит. Как говорится, спешите не торопясь ☺.

Корпоративный договор и безотзывная доверенность

В 2018 году ООО в центре внимания. И новый Закон об ООО, и существенные изменения в Закон о хозобществах в основном касались именно обществ с ограниченной ответственностью. Ниже мы разберемся с такими новеллами, как корпоративный договор и безотзывная доверенность. Поехали!

Мария Ярмак, юрист

Что такое корпоративный договор?

Сначала скажем несколько слов о терминологических нюансах. Терминология действующего законодательства отличается от терминологии Закона об ООО.

Так, Закон о хозобществах в действующей редакции использует понятие «договор о реализации прав участников (учредителей) общества с ограниченной ответственностью». Закон об ООО «пользуется» термином «корпоративный договор». Если сравнить ст. 511 Закона о хозобществах, посвященную договору о реализации прав… и ст. 7 Закона об ООО, касающуюся корпоративного договора, то будет понятно: законодатель вкладывал в эти положения практически один и тот же смысл.

Хотя различия все же есть. Например, Закон о хозобществах разрешает кредиторам общества заключить договор о реализации прав участников… с участниками такого общества.

О чем можно договариваться в рамках такого соглашения? В соответствии с ним участники общества обязуются реализовать свои корпоративные права способом, предусмотренным таким договором, или воздержаться (отказаться) от их реализации. В том числе можно обязать участников общества:

а) голосовать тем или иным образом на общем собрании;

б) согласованно совершать другие действия, связанные с управлением таким обществом;

в) приобретать или продавать доли в уставном капитале общества по определенной цене или при условии возникновения определенных в договоре обстоятельств.

Поскольку со вступлением в силу Закона об ООО Закон о хозобществах к ООО применяться не будет, то, похоже, участники таких обществ заключать договоры с кредиторами своего ООО не смогут. По крайней мере, о них теперь ничего не сказано.

Что же за «фрукт» этот корпоративный договор?

Понятие. Согласно ч. 1 ст. 7 Закона об ООО корпоративный договор — это договор, в соответствии с которым участники общества обязуются реализовать свои права и полномочия определенным образом или воздержаться от их реализации. Его не стоит путать с уставом. Это два разных документа.

Корпоративный договор безвозмездный и оформляется письменно

При этом Закон об ООО нотариального удостоверения не требует. Хотя никто не запрещает сторонам предусмотреть это в договоре.

Несоблюдение хотя бы одного из требований влечет за собой ничтожность такого корпоративного договора.

Сторонами этого договора являются участники ООО.

Срок действия и момент заключения. Дата заключения и срок действия корпоративного договора определяются в самом договоре.

Закон о хозобществах содержит, на наш взгляд, более удачную формулировку относительно срока действия: договор о реализации прав участника… заключается на определенный срок или может быть бессрочным(часть вторая ст. 511 Закона о хозобществах).

А Закон об ООО вызывает вопрос, а может ли корпдоговор быть бессрочным?

Условия. Кроме всего прочего, корпоративный договор может предусматривать: (1) условия (порядок определения условий), на которых участник имеет право или обязан купить/продать долю в уставном капитале (ее часть); (2) случаи, когда такое право или обязанность возникают.

Обратите внимание: корпоративный договор не может обязывать участников проголосовать тем или иным образом по указанию органов управления общества. Такой договор будет считаться ничтожным (ч. 4 ст. 7 Закона об ООО).

Конфиденциальность. Содержание корпоративного договора не подлежит раскрытию и является конфиденциальным. Однако иное может устанавливаться законом или самим договором.

Например, ограничения конфиденциальности не касаются корпдоговоров, где стороной являются государственные или коммунальные предприятия. Такие соглашения публикуются на сайте соответствующего органа государственной власти или органа местного самоуправления(ч. 5 ст. 7 Закона об ООО).

Еще один важный момент: согласно ч. 6 ст. 7 Закона об ООО

договор, заключенный стороной корпоративного договора в нарушение такого договора, является ничтожным

Но это правило сработает только в случае, если другая сторона по «вторичному» договору знала или могла знать о таком нарушении.

Здесь кроется проблема. По общему правилу, как мы уже сказали выше, положения корпдоговора являются конфиденциальными.

И как в таком случае третья сторона может знать о нарушении договоренностей между участниками ООО? Вопрос пока остается без ответа.

Получается, что более-менее беспроблемно применить это правило «ничтожности» можно лишь в отношении корпоративных договоров, где стороной являются государственные или коммунальные предприятия. Или же в таком соглашении «зашиты» положения об отсутствии запрета на разглашение его положений.

Например, участник одного из ООО продал свою долю третьему лицу вопреки положениям корпоративного договора с госпредприятием. В свою очередь, госпредприятие тоже является участником этого ООО. Учитывая то, что такой договор должен обнародоваться на соответствующем сайте, договор купли-продажи доли будет считаться ничтожным.

Безотзывная доверенность

Нормы о безотзывной доверенности в Законе об ООО и в Законе о хозобществах практически дублируются. Закон об ООО добавляет лишь механизм защиты доверителя от недобросовестных действий поверенного (представителя) (об этом мы подробнее скажем ниже).

В чем же суть безотзывной доверенности по корпоративным правам? Чем она отличается от других доверенностей?

Во-первых, речь идет о доверенностях, выданных для выполнения или обеспечения выполнения обязательств участников-сторон корпоративного договора. Предметом последнего должны быть права на долю в уставном капитале или полномочия участников.

А во-вторых, доверитель указывает в доверенности, что до окончания ее срока она не может отменяться без согласия представителя или может отменяться, но только в случаях, предусмотренных в самой доверенности.

Безотзывная доверенность по корпоративным правам может быть только нотариально удостоверенной

И неважно, кто является доверителем — юрлицо или физлицо.

Безотзывная доверенность прекращается тогда, когда прекращается и само обязательство, для выполнения которого она выдана.

А что если представитель нарушит права доверителя? В этом случае по требованию доверителя представитель должен прекратить пользоваться безотзывной доверенностью и отказаться от нее. В случае возникновения спора такая доверенность может быть отменена судом.

По нашему мнению, это не самый эффективный способ защиты прав доверителя. Ведь недобросовестный поверенный может просто игнорировать подобные требования. А это — прямая дорога в суд. При этом обращение туда еще не гарантирует доверителю защиту своих прав. Их нарушение поверенным нужно еще доказать. Что иногда бывает весьма сложно.

Безотзывная доверенность выдается без права передоверия. Однако иное может предусматриваться в самой доверенности(ч. 5 ст. 8 Закона об ООО).

Нужно признать: и корпоративный договор, и безотзывная доверенность — гибкий и очень удобный инструмент. Но он будет безопасным и полезным лишь в руках добросовестных субъектов. Впрочем, как и любое нововведение.

Посторонним «В»: вход в ООО

Обретение статуса участника ООО. Казалось бы, что может быть проще? Однако, как говорится, дьявол кроется в деталях. Далее разберемся с тем, как можно стать участником общества с учетом положений нового Закона об ООО. Также не забудем о бухучетных и налоговых нюансах.

Наталья Амброзяк, юрист ,

Наталья Алешкина, Елена Савченко, налоговые эксперты

Членство в ООО напрямую связано с владением корпоративными правами. А что же нужно для того, чтобы эти права получить? Способов несколько:

1. Стать учредителем ООО.

2. Купить долю в уставном капитале.

3. Унаследовать долю и вступить в состав участников ООО.

4. Третьему лицу (не участнику общества) внести дополнительный вклад на основании договора с ООО.

Купле-продаже корпоративных прав (см. на с. 23), наследованию (см. на с. 41) и осуществлению допвзносов (см. на с. 13) будут посвящены отдельные материалы этой книги. Сейчас же мы сосредоточимся на осуществлении взноса в формируемый уставный капитал.

Итак, вы приняли решение стать учредителем ООО.

Что может быть взносом, а что — нет?

Взносами участника общества в уставный капитал могут быть деньги, ценные бумаги, другое имущество, если иное не установлено законом. Такую достаточно лаконичную формулировку нам предоставляет ч. 1 ст. 13 Закона об ООО. Как видим, имущественные права здесь не упоминаются. Однако это не позволяет утверждать, что их нельзя будет передать в уставный капитал. Ведь ч. 1 ст. 190 ГКУ к имуществу причисляет и имущественные права.

Взнос в неденежной форме должен иметь денежную оценку. Такая оценка утверждается единогласным решением общего собрания участников, в котором приняли участие все участники общества. При создании общества такая оценка определяется решением учредителей о создании общества.

Обратите внимание: согласно ч. 2 ст. 13 Закона об ООО

общество не может предоставлять заем для оплаты взноса участника или поручительство по займам, кредитам, предоставленным третьим лицом для оплаты его взноса

А вот «знаменитой» оговорки из ч. 2 ст. 144 ГКУ нет. В частности, речь идет о том, что запрещено «закрывать» задолженность по взносу в уставный капитал путем зачета встречных однородных требований. А после 17 июня ст. 144 ГКУ будет исключена. К тому же Закон об ООО исключит из ч. 3 ст. 86 ХКУ запрет на внесение в уставный капитал средств, полученных в кредит и под залог.

При этом в качестве взноса в уставный капитал как сейчас, так и после 17.06.2018 г. не могут выступать:

— бюджетные средства;

— имущество государственных (коммунальных) предприятий, которое в соответствии с законом (решением органов местного самоуправления) не подлежит приватизации;

— имущество, находящееся в оперативном управлении бюджетных учреждений.

Хотя в отношении имущества, которое мы отметили выше, другие правила могут устанавливаться специальными законами.

— имущество, оборот которого запрещен или ограничен (перечень такого имущества предусмотрен, например, в приложении 1 к постановлению № 2471);

— имущество должника со дня вынесения определения о возбуждении производства по делу о банкротстве, кроме случаев, прямо предусмотренных законом(ч. 3 ст. 212 ХКУ);

— векселя(ст. 12 Закона Украины «Об обращении векселей в Украине» от 05.04.2001 г. № 2374-III);

— облигации, эмитентом которых является юрлицо, формирующее уставный капитал(ч. 2 ст. 8 Закона Украины «О ценных бумагах и фондовом рынке» от 23.02.2006 г. № 3480-IV);

— право пользования земельным участком государственной или коммунальной собственности(ч. 3 ст. 407 ГКУ, ч. 3 ст. 1021 ЗКУ);

— право на аренду земельного участка государственной или коммунальной собственности(ч. 1 ст. 81 ЗКУ);

— права на земельную долю (пай) и земельный участок, предназначенный для ведения товарного сельхозпроизводства, личного крестьянского хозяйства до начала оборота земель сельхозназначения, но не ранее 01.01.2019 г.(пп. 14 и 15 разд. Х ЗКУ);

— личные неимущественные права интеллектуальной собственности(ч. 4 ст. 423 ГКУ).

К тому же в некоторых случаях специальное законодательство выдвигает требования к минимальному размеру уставного капитала (см. подробнее на с. 18).

Процедура осуществления взноса в уставный капитал

На сегодняшний день. Участникам для оплаты своей доли в уставном капитале отведен 1 год с даты госрегистрации нового общества. Законодатель не позволяет продлевать или уменьшать этот срок (в отличие от нового Закона об ООО, но об этом ниже).

Если же по истечению 1 года взносы не осуществлены, то общее собрание участников должно принять решение о (ч. 3 ст. 144 ГКУ):

— исключении из состава общества участников, которые не осуществили (не в полном объеме осуществили) свои взносы, и определении порядка перераспределения долей в уставном капитале;

— уменьшения уставного капитала и определения порядка перераспределения долей в уставном капитале;

— ликвидации общества.

А вот отсутствие реакции общества на неоплату долей в условиях действующего законодательства очень туманно. Последствия нормативка прямо не прописывает, что признает и Конституционный Суд Украины в решении от 05.02.2013 г. № 1-рп/2013.

После 17.06.2018 г. правила изменятся. Так,

каждый участник должен осуществить взнос полностью в течение 6 месяцев с даты госрегистрации общества

Участники в уставе вправе предусмотреть и другой срок. Но учтите, что подобные положения могут вноситься, изменяться или исключаться из устава только единогласным решением общего собрания, в котором участвовали все участники общества.

Обратите внимание: стоимость взноса каждого участника общества должна быть не меньше номинальной стоимости его доли(ч. 2 ст. 14 Закона об ООО).

«Стартовые» 6 месяцев подошли к концу, а участник «ни бе, ни ме»/? В дело будет вступать исполнительный орган ООО (директор или дирекция).

После просрочки внесения вклада или его части исполнительный орган должен будет направить участнику письменное предупреждение о просрочке. Оно должно содержать информацию о невнесенном своевременно вкладе (его части) и дополнительный срок для погашения задолженности. Дополнительное время для осуществления взноса будет определяться исполнительным органом самостоятельно, а может и прямо предусматриваться в уставе. Единственное правило — этот срок не может превышать 30 дней.

Если участник не осуществил взнос даже по истечению дополнительного времени — директор (дирекция) вынужден будет созвать общее собрание участников.

Высший орган общества, в свою очередь, сможет принять одно из следующих решений(ч. 2 ст. 15 Закона об ООО):

1) исключить задолжавшего участника из общества;

2) уменьшить уставный капитал на размер неоплаченной части доли;

3) перераспределить неоплаченную долю (часть доли) между другими участниками общества без изменения размера уставного капитала общества и уплаты такой задолженности между соответствующими участниками (т. е., по сути, мы распределяем «долг» по взносу между другими участниками).

К тому же получается, что в случае с перераспределением всей доли должника, не внесшего ни одного «пенни» в уставный капитал, он теряет статус участника в обществе;

4) ликвидировать общество.

При этом голоса, приходящиеся на долю задолжавшего участника, не учитываются при определении результатов голосования для принятия решений, о которых мы сказали выше(ч. 3 ст. 15 Закона об ООО). А поскольку Закон об ООО требований по кворуму не выдвигает, то участник-должник не сможет «заблокировать» принятие ни одного из решений, которые мы перечислили.

После того как с юридическими тонкостями формирования уставного капитала (УК) вы ознакомились, перейдем к особенностям их налогового и бухгалтерского учета. Итак, начнем с бухгалтерского учета.

Бухучет взносов в УК

Общество (эмитент корпоративных прав) учитывает УК на субсчете 401 «Уставный капитал». При этом по кредиту этого субсчета показываем увеличение УК, а по дебету — его уменьшение (изъятие). Сальдо по этому субсчету должно соответствовать размеру УК, который зафиксирован в Уставе общества.

При формировании УК одновременно с отражением суммы взноса по кредиту субсчета 401 на эту же сумму начисляем задолженность участников общества по взносам. Для этого используем счет 46 «Неоплаченный капитал». По кредиту этого счета, соответственно, отражаем погашение участниками задолженности перед обществом.

Взнос денежными средствами. Такой взнос в УК может быть получен денежными средствами:

— как наличными исключительно в гривне. Ведь иностранная инвестиция денежными средствами осуществляется только в безналичной форме через счета, открытые в уполномоченных банках(п. 2.2. Положения № 280),

— так и по безналу в гривне или в иностранной валюте. Правда, учтите, иностранную валюту вносить в УК можно исключительно свободно конвертируемую 1 группы Классификатора иностранных валют (п. 1.3 Положения № 280).

Имейте в виду еще два важных момента в отношении наличных средств.

Во-первых, получение наличного денежного взноса не требует применения РРО, поскольку такая операция непосредственно не связана с реализацией продукции (товаров, работ, услуг) или другого имущества и не является расчетной. Оформляют получение наличных средств приходным кассовым ордером.

О том, что при осуществлении операций, непосредственно не связанных с реализацией продукции (товаров, работ, услуг) и другого имущества, РРО и расчетные книжки не применяются, сказано в консультации, размещенной в единой базе налоговых знаний (109.02 БЗ).

Правда, в этом же разделе есть и другая консультация (см. 109.02 БЗ), где налоговики говорят о применении РРО при получении от физлица наличных средств за переданные ему корпоративные права. Надеемся, что здесь контролеры говорят именно о продаже корпоративных прав, а не об обычном взносе денежными средствами в УК.

Во-вторых, на получение наличности в качестве взноса в УК распространяется ограничение расчетов в течение одного дня по одному или нескольким платежным документам, в частности с физическими лицами — в размере до 50 тыс. грн. включительно(п. 6 разд. II Положения № 148). Подтверждают это и налоговики (см. 109.13 БЗ). Поэтому советуем избегать превышения этого ограничения. Как вариант, можно вносить деньги в кассу частями — в сумме, не превышающей 50 тыс. грн. в день, или же сразу на текущий счет.

Взнос имуществом оформляют актом приема-передачи произвольной формы. В нем следует указать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Закона о бухучете.

Вообще, стоимость имущества, которое обменивается на соответствующую часть корпоративных прав в УК, определяется по согласию участников общества и только в случаях, прямо установленных законом, она подлежит независимой экспертной оценке.

Имущество, полученное в качестве взноса в УК, общество приходует на баланс, а его первоначальной стоимостью признает согласованную участниками и зафиксированную в учредительных документах справедливую стоимость с учетом расходов, предусмотренных стандартами бухучета (например, п. 11 П(С)БУ 9, абз. 2 п. 10 П(С)БУ 7). Полученные активы становятся собственностью общества (эмитента корпоративных прав) и больше никак не связаны ни с участником, ни с его долей в УК общества.

Что касается инвестора, то передача имущества в качестве взноса в УК другого предприятия сопровождается отражением дохода от его реализации (Кт 702 «Доход от реализации товаров» или 712 «Доход от реализации прочих оборотных активов»). Себестоимость переданного имущества отражается в составе расходов отчетного периода (Дт 902 «Себестоимость реализованных товаров» или 943 «Себестоимость реализованных производственных запасов»).

В обмен на денежный взнос или переданное имущество инвестор увеличивает долгосрочную финансовую инвестицию (на счете 14 «Долгосрочные финансовые инвестиции»).

Перейдем к налоговому учету взносов и начнем с НДС.

Налоговый учет взносов (эмитент)

НДС. Операции по выпуску (эмиссии) корпоративных прав не облагаются НДС(п.п. 196.1.1 НКУ). Поэтому ни у эмитента, ни у участника налоговые обязательства (НО) по ней не возникают. При этом совершенно не важно, что получает эмитент взамен на переданные корпоративные права.

А вот для операции по взносу в УК имеет значение вид взноса: деньги или имущество.

Так, операция по передаче взноса в УК общества денежными средствами не облагается НДС(п.п. 196.1.1 НКУ). Однако

передача имущества как взноса в УК в понимании п.п. 14.1.191 НКУ считается поставкой товара, следовательно, такая операция является объектом обложения НДС (п. 185.1 НКУ)

Вообще, при поставке имущества в УК начислять НО по НДС будет участник-резидент (плательщик НДС). Для эмитента, который успел зарегистрироваться плательщиком НДС на момент получения взноса, это означает, что он по такой операции имеет право на налоговый кредит* (НК). Если же на момент получения взноса эмитент корпоративных прав не является плательщиком НДС, то сумму НДС, включенную в стоимость внесенного имущества, он отражает в составе его первоначальной стоимости.

* Конечно, только при наличии зарегистрированной в ЕРНН налоговой накладной.

Налоговоприбыльный учет. Здесь ориентируемся полностью на данные бухгалтерского учета. Причем никаких специальных налоговых разниц по операциям учета инвестиций нормы НКУ не предусматривают.

Соответственно, взнос в УК денежными средствами на финансовый результат эмитента никак не повлияет.

А вот взнос имуществом в УК для общества приравнивается к операции приобретения такого имущества. Следовательно, плательщик-эмитент, применяющий налоговые разницы, должен учитывать общие ограничения, которые зависят от источника приобретения такого имущества(п.п. 140.5.4 НКУ). Имеется в виду приобретение у «особых» нерезидентов. Ну и разумеется, в ходе эксплуатации полученного имущества придется применять амортизационные разницы(ст. 138 НКУ).

Налоговый учет взносов (инвестор)

Налог на прибыль. Здесь также ориентиром будет бухгалтерский финрезультат. При этом если в качестве взноса передается объект основных средств, то высокодоходному плательщику придется учесть «ликвидационно-продажные» разницы, предусмотренные пп. 138. 1 и 138.2 НКУ.

Кроме того, в дальнейшем могут возникнуть разницы согласно пп. 140. 4.1 и 140.5.3 НКУ, если инвестор использует метод участия в капитале. Но это тема отдельного разговора.

НДС. Операция по внесению денежного взноса — не объект обложения НДС(п.п. 196.1.1 НКУ).

Подтверждают это и налоговики (см. 101.04 БЗ). При этом они добавляют: вносимые денежные средства обязательно должны быть подтверждены соответствующими уставными и расчетными документами.

Не попадают под объект обложения НДС и операции по внесению в УК и денежных прав требований (см. письма ГФСУ от 01.10.2015 г. № 20828/6/9999-19-02-02-15 и от 21.03.2018 г. № 1157/6/9999-15-02-02-15/ІПК).

А вот при операции передачи имущества в обмен на корпоративные права плательщику НДС налоговые обязательства начислить придется. Ведь

внесение имущества в УК приравнивается к поставке товаров(п.п. 14.1.191 НКУ), а внесение нематериальных активов — к поставке услуг(п.п. 14.1.185 НКУ). Обе эти операции с местом поставки на таможенной территории Украины являются объектом обложения НДС(п. 185.1 НКУ). Рассмотрим пример.

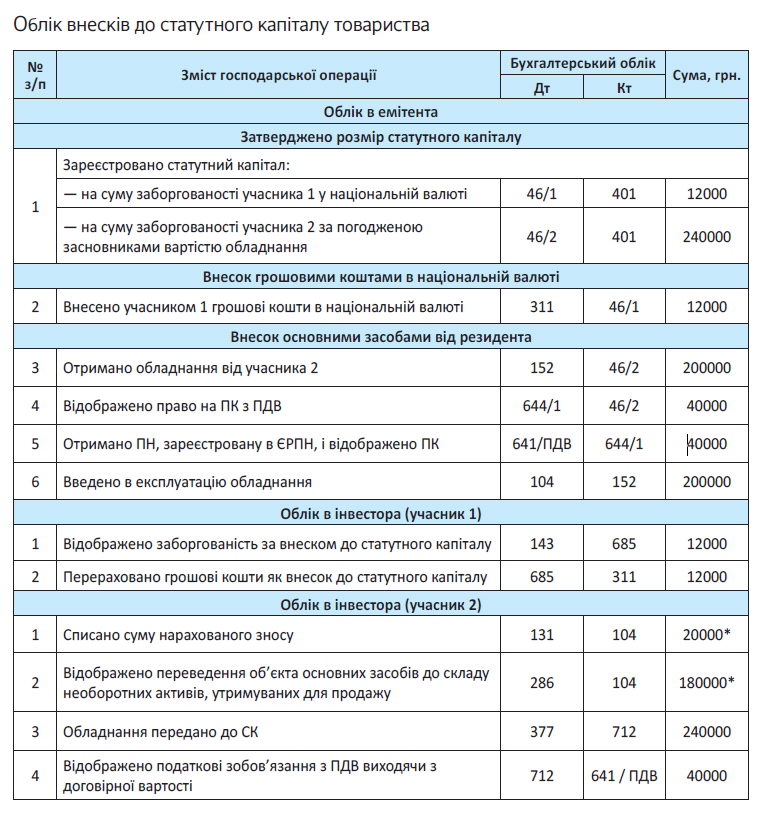

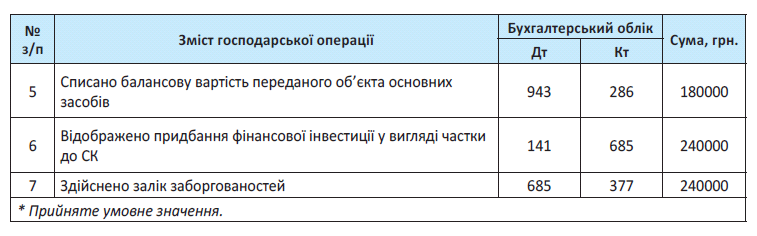

Пример. Зарегистрирован УК в размере 252000 грн. На момент осуществления взносов общество — плательщик НДС. Инвесторами являются резиденты юрлица:

— участник 1 — взнос денежными средствами 12000 грн;

— участник 2 (плательщик НДС) — взнос оборудованием стоимостью 240000 грн. (в том числе НДС — 40000 грн.).

Если инвестор — физлицо

Здесь на передний план выходят три вопроса. Первый — облагать/не облагать НДФЛ/ВС сумму взноса в уставный капитал? Второй — отражать ли ООО такой взнос в форме № 1ДФ? И, наконец, третий — будут ли в дальнейшем при продаже доли учтены расходы, понесенные учредителями (суммы средств (стоимость имущества), внесенные физлицом в УК)?

Для ответа на первые два вопроса важно знать, в какой форме (денежной/неденежной) пополнялся уставный капитал.

Если деньгами там и не пахло ☺. Если инвестором является физлицо, то возникает вопрос о необходимости удержать НДФЛ и ВС с дохода, полученного им от передачи имущества (неимущественных прав) в уставный капитал. Ведь такая передача для физлица, по сути, является продажей этого имущества.

Но не волнуйтесь — НДФЛ и ВС удерживать не нужно. Об этом позаботился п.п. 165.1.44 НКУ. Он выводит из-под налогообложения сумму имущественного и неимущественного взносов плательщика НДФЛ в уставный капитал юрлица — эмитента корпоративных прав в обмен на такие корпоративные права.

Также здесь не будет ВС. Основание — пп. 1. 2 и 1.7 п.п. 161 подразд. 10 разд.

А что же с формой № 1ДФ? В Налоговом расчете сумму полученного от физлица взноса в виде имущества и/или имущественных прав все-таки отразить придется (как в I, так и во II разделах).

Признак дохода «178».

Если взнос деньгами. Если взнос осуществлен денежными средствами, то ни облагать, ни отражать его сумму в форме № 1ДФ не нужно.

Ведь в этом случае имеет место только приобретение корпоративных прав физлицом. Никакой продажи, а соответственно, и дохода здесь нет.

Взносы в УК и инвестрасходы. На сумму взносов в УК (сумму документально подтвержденных расходов, понесенных участником при формировании УК) участник общества сможет в дальнейшем уменьшить размер своей налогооблагаемой инвестприбыли в случае продажи своей доли в обществе (выхода из ООО). Подробнее см. на с. 32.

Выводы

- Общество не может предоставлять заем для оплаты вклада участника или поручительство по займам, кредитам, предоставленным третьим лицом для оплаты его вклада.

- Участник должен внести свой вклад полностью в течение 6 месяцев с даты госрегистрации общества, если иное не предусмотрено уставом.

- Формирование уставного капитала в обл ку отражается проводкой: Дт 46 — Кт 40. При получении взноса счет 46 кредитуют, а по дебету отражают счет, на котором учитывается соответствующий взносу вид актива.

- Операция по внесению имущества в уставный фонд облагается НДС.

- Удерживать НДФЛ и ВС с дохода физлица, полученного от передачи имущества в уставный капитал, не нужно.

Увеличиваем уставный капитал ООО

Хорошо, когда у общества дела идут в гору. А еще лучше, когда ООО может себе позволить увеличить свой уставный капитал. Как это сделать? Что для этого нужно? Каким образом изменится процедура после вступления в силу Закона об ООО? Как отразить увеличение уставного капитала в учете? Ответы на эти вопросы найдете здесь.

Наталья Амброзяк, юрист ,

Наталья Адамович, Елена Савченко, налоговые эксперты

Как сейчас

На сегодняшний день используют два основных способа увеличения уставного капитала:

1) осуществление дополнительных взносов участниками общества;

2) реинвестиция дивидендов.

Сейчас не нужно менять соотношение долей в уставном капитале, если иное не предусмотрено учредительными документами(часть вторая ст. 51 Закона о хозобществах).

Однако существует не совсем «красивая» практика так называемого размытия доли миноритария (участника с долей менее 50 %) за счет допвзносов участника, владеющего преобладающей по объему долей в уставном капитале.

Кстати, Верховный Суд признает такую схему незаконной (см. решение ВС от 27.02.2018 г. по делу № 918/92/17). При этом он ссылается не только на национальное законодательство, применяя положения Закона об АО в порядке аналогии закона. Здесь же Верховный Суд использовал решение ЕСПЧ* по делу «Совтрансавто-Холдинг» против Украины.

* Европейский суд по правам человека.

Что же касается реинвестиции, то смысл в том, что прибыль распределяется между участниками, но последние на общем собрании решают вместо того, чтобы выплатить дивиденды, увеличить за счет этих средств уставный капитал общества.

С точки зрения процедуры участникам общества нужно «провернуть» те же действия, что и при формировании уставного капитала после госрегистрации общества (см. на с. 7). То есть опять же общему собранию необходимо принять соответствующее решение, провести госрегистрацию изменений в устав и ЕГР**, внести вклады. При этом ограничения для вкладов, формирующих уставный капитал, распространяются и на допвзносы (см. подробнее на с. 7).

** Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Как будет

Законодатели постарались перекрыть нормативные дыры, существовавшие в ГКУ, ХКУ и Законе о хозобществах. Уставный капитал может увеличиваться за счет: допвзносов участников, допвзносов третьих лиц (не участников), реинвестиции дивидендов, нераспределенной прибыли.

Общие правила. Во-первых, увеличение уставного капитала общества допускается только после внесения всеми участниками общества своих взносов в полном объеме.

Во-вторых, не допускается увеличение уставного капитала общества, которое владеет долей в своем уставном капитале. То есть имеются в виду случаи, когда общество выкупает долю у своего участника (подробнее об этом см. на с. 19).

В-третьих, решена проблема «размывания» мажоритарным участником (т. е. участником, у которого большая часть в уставном капитале общества) долей миноритариев.

В Законе об ООО этот вопрос урегулирован более четко. Так, согласно ч. 3 ст. 16 Закона об ООО при увеличении уставного капитала за счет дополнительных взносов номинальная стоимость доли участника общества может быть увеличена на сумму, равную или меньшую стоимости дополнительного взноса такого участника. Само соотношение долей в уставном капитале в результате его увеличения может измениться, но только если будет задействован специальный договор. О нем мы поговорим ниже.

Увеличение уставного капитала за счет нераспределенной прибыли. Участники общества могут увеличить уставный капитал общества без дополнительных взносов за счет нераспределенной прибыли общества.

Таким образом, Закон об ООО позволяет не персонифицировать дивиденды (т.е. можно не принимать решение о перераспределении прибыли и направлении ее на выплату дивидендов). Но мы считаем, что новый Закон не запрещает проводить и реинвестицию в классическом виде.

В случае увеличения уставного капитала за счет нераспределенной прибыли общества без привлечения дополнительных взносов состав участников общества и соотношение размеров их частей в уставном капитале не изменяются.

Увеличение уставного капитала за счет дополнительных взносов. Участники общества могут увеличить уставный капитал за счет дополнительных взносов участников и/или третьих лиц по решению общего собрания участников.

По сути, у третьего лица появляется шанс вступить в общество. Поскольку это может нарушить «планы» действующих участников, законодатель оставил за последними преимущественное право делать «увеличивающие» допвзносы.

Как же действует преимущественное право в отношении дополнительных взносов?

Каждый участник имеет преимущественное право сделать допвзнос в пределах суммы увеличения уставного капитала пропорционально его доле в уставном капитале (ч. 2 ст. 18 Закона об ООО).

Для того чтобы третьи лица (не участники общества) приняли участие в увеличении уставного капитала, обязательно нужно, чтобы:

1) такая возможность прямо предусматривалась в решении общего собрания участников о привлечении допвзносов;

2) взнос был в пределах разницы между суммой увеличения уставного капитала и суммой внесенных «преимущественных» допвзносов;

3) взнос осуществлялся только после того, как участники внесут или откажутся вносить свои дополнительные вклады (т. е. воспользуются своим преимущественным правом или откажутся от его реализации).

Дополнительные вклады могут поступать в неденежной форме. В таком случае решением общего собрания участников определяются участники общества и/ или третьи лица, которые вносят имущество, и его денежная оценка(ч. 4 ст. 18 Закона об ООО).

Участники общества могут осуществлять допвзносы в течение срока, установленного решением общего собрания участников, но не более чем в течение одного года со дня принятия решения о привлечении допвзносов (ч. 5 ст. 18 Закона об ООО).

А вот третьи лица могут вносить допвклады в течение шести месяцев после окончания срока для внесения «преимущественных» допвзносов.

Однако решением общего собрания участников о привлечении допвзносов может предусматриваться и меньший срок(ч. 6 ст. 18 Закона об ООО).

Обратите внимание: в уставе или единогласным решением общего собрания, в котором участвовали все участники общества, могут устанавливаться:

— другие сроки для осуществления допвзносов;

— возможность участников делать дополнительные взносы без соблюдения пропорций их долей в уставном капитале;

— право только определенных участников осуществлять дополнительные взносы;

— исключение этапа внесения дополнительных вкладов только теми участниками общества, которые имеют преимущественное право на вклад.

Что же должно предусматривать решение общего собрания о привлечении дополнительных взносов? В соответствии с ч. 3 ст. 18 Закона об ООО это обязательно:

1) общая сумма увеличения уставного капитала общества;

2) коэффициент соотношения суммы увеличения к размеру доли каждого участника в уставном капитале;

3) запланированный размер уставного капитала.

А как оформить отношения с третьим лицом?

Часть 8 ст. 18 Закона об ООО дает ответ на этот вопрос.

С третьим лицом (кстати, как и с участником общества) может заключаться договор о внесении дополнительного вклада*. По этому договору такой участник и/или третье лицо обязуется сделать взнос в денежной или неденежной форме, а общество — увеличить размер его доли в уставном капитале (это касается участников) или принять в общество с соответствующей долей в уставном капитале (для третьих лиц).

* Не путайте этот договор с корпоративным (см. подробнее на с. 5 книги).

Если допвзносы не внесены участником общества (и/или третьим лицом) на основании и в соответствии с условиями договора (т. е. несвоевременно и/или не в полном объеме), то такой договор считается расторгнутым, если решением общего собрания участников не утвержден размер доли такого участника и/или третьего лица исходя из фактически внесенного им допвклада(ч. 10 ст. 18 Закона об ООО).

В результате в течение одного месяца с даты окончания срока для осуществления дополнительных взносов общее собрание участников общества принимает решение о(ч. 9 ст. 18 Закона об ООО):

— утверждении результатов внесения таких вкладов участниками общества и/или третьими лицами;

— утверждении размеров долей участников общества и их номинальной стоимости с учетом фактически сделанных ими дополнительных взносов;

— утверждение увеличенного уставного капитала общества.

Учет увеличения УК за счет дополнительных взносов

Учет увеличения уставного капитала за счет дополнительных взносов у эмитента и у инвестора не отличается от учета операций именно по формированию такого капитала.

Как и в случае с формированием уставного капитала, при его увеличении имеет место передача инвестором определенного вида взноса (денежных средств, имущества или имущественных прав) в уставный капитал общества в обмен на эмитированные им корпоративные права. Подробнее см. на с. 9 книги.

Учет увеличения УК за счет нераспределенной прибыли (реинвестиции дивидендов)

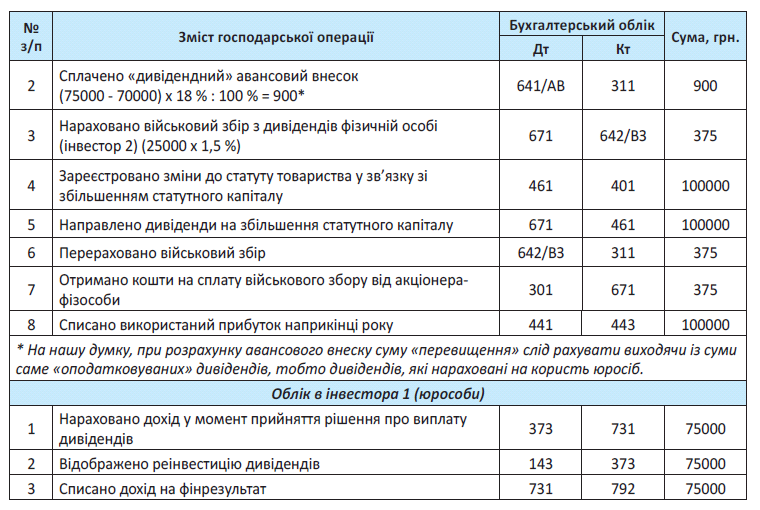

Увеличить уставный капитал предприятия можно и без дополнительных взносов. Пополнить уставный капитал можно и за счет нераспределенной прибыли, в частности, путем реинвестиции дивидендов.

Учет у эмитента

Бухгалтерский учет. Уставный капитал пополняется за счет начисленных, но не выплаченных дивидендов. Реинвестиция дивидендов отражается путем зачета задолженности предприятия перед участниками и задолженности собственников (участников) перед предприятием по увеличению уставного капитала: Дт 671 — Кт 46.

На доходах предприятия, выплачивающего дивиденды, реинвестиция этих дивидендов никак не сказывается, поскольку рост капитала происходит за счет взносов участников, которые доходом не признаются(п. 5 П(С)БУ 15).

Налог на прибыль. Если дивиденды реинвестирует юрлицо, то правила налогообложения таких дивидендов ничем не отличаются от обычной выплаты дивидендов. На сумму дивидендов следует начислить авансовый взнос в порядке, прописанном в п.п. 57.11.2 НКУ. Авансовый взнос в этом случае следует уплатить до регистрации изменений в устав.

А если дивиденды реинвестирует юрлицо-нерезидент, нужно будет еще и удержать налог на репатриацию согласно п.п. «б» п.п. 141.4.1 НКУ (см. письмо ГФСУ от 06.10.2016 г. № 21690/6/99-99-15-02-0215, консультацию из БЗ 102.18). Исключение: дивиденды реинвестирует нерезидент из страны, с которой Украина имеет соглашение об избежании двойного налогообложения. В таком случае (при наличии переведенной и легализованной справки) можно обложить дивиденды в порядке, который предусматривает международный договор(п. 3.2 ст. 103 НКУ).

Если дивиденды реинвестирует физлицо, то на сумму начисленных физлицу дивидендов авансовый «дивидендный» взнос не начисляется (п.п. 57.11.3 НКУ).

НДФЛ и ВС. И сразу о хорошем. НДФЛ не удерживаем с реинвестированных дивидендов, если по ним одновременно выполняются следующие два условия(п.п. 165.1.18 НКУ):

1) начисление таких дивидендов в виде эмитированных корпоративных прав не изменяет пропорции (доли) всех учредителей в уставном капитале эмитента;

2) в результате такого начисления дивидендов увеличивается уставный капитал эмитента на совокупную номинальную стоимость начисленных дивидендов.

А ВС не избежать. Реинвестированные дивиденды являются объектом обложения ВС согласно п. 1.7 подразд. 10 разд. Ставка сбора — 1,5 %.

В Налоговом расчете по форме № 1ДФ реинвестированные дивиденды отражаем:

— в разд. I — с признаком дохода «142»;

— в разд. II — в строке «Військовий збір» в общей сумме доходов, начисленных/выплаченных физлицам в отчетном квартале. ЕСВ нет.

А если вышеперечисленные условия не соблюдаются?

Тогда такие дивиденды следует отнести к обычным дивидендам.

Важно, что у инвестора реинвестиция может формировать расходы, которые учитываются в уменьшение дохода от продажи инвестактива.

НДС. Операции по реинвестиции дивидендов не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Учет у инвестора

Бухгалтерский учет. У инвестора бухучет реинвестированных дивидендов зависит от того, как учитываются его инвестиции. И здесь может быть два варианта.

Учет НЕ по методу участия в капитале. При таком подходе учет финансовых инвестиций предприятие ведет на субсчете 142 или 143. В таком случае в бухучете инвестора начисленные дивиденды включают в состав финансовых доходов: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные».

Учет по методу участия в капитале. В этом случае предприятие учитывает фининвестиции на субсчете 141. При этом на каждую дату баланса увеличивают (или уменьшают) балансовую стоимость финансовых инвестиций. На сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период.

Указанную сумму включают в состав дохода (потерь) от участия в капитале. Одновременно балансовую стоимость финансовых инвестиций уменьшают на сумму признанных дивидендов от объекта инвестирования(п. 12 П(С)БУ 12): Дт 373 — Кт 141.

То есть в этом случае начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только изменяют балансовую стоимость финансовых инвестиций.

Поскольку в дальнейшем начисленные дивиденды не выплачиваются, а реинвестируются, то образовавшуюся дебиторскую задолженность погашают одновременно с оприходованием финансовой инвестиции. При этом на номинальную стоимость дополнительно полученной доли в уставном капитале делают запись: Дт 141 — Кт 373.

Налог на прибыль. В налоговоприбыльном учете ориентируемся на бухучетные правила(п.п. 134.1.1 НКУ). При этом инвесторы-высокодоходники и добровольцы-малодоходники могут уменьшить свой финрезультат на сумму начисленных доходов в виде дивидендов, которые подлежат получению инвестором от других плательщиков налога на прибыль(п.п. 140.4.1 НКУ).

Исключение: дивиденды, полученные от институтов совместного инвестирования и лиц, прибыль которых освобождена от налогообложения согласно НКУ. Суммы таких дивидендов финрезультат до налогообложения не уменьшают. Кроме того, не должны уменьшать финрезультат и те инвесторы, которые ведут учет по методу участия в капитале (см. письмо Минфина от 25.07.2016 г. № 31-11130-09-10/21370). Рассмотрим пример.

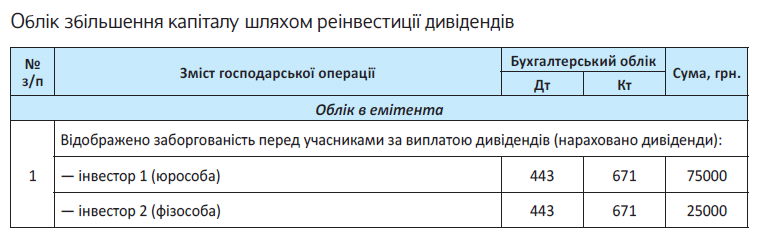

Пример. Общим собранием участников ООО «Гранд» принято решение о начислении дивидендов по итогам 2017 года в сумме 100000 грн. и направлении таких дивидендов на увеличение уставного капитала общества. Объект обложения налогом на прибыль общества за 2017 год — 70000 грн. Участниками общества являются:

— инвестор 1 — юридическое лицо, резидент Украины (плательщик налога на прибыль) с долей в уставном капитале 75 %;

— инвестор 2 — физическое лицо, резидент Украины с долей в уставном капитале 25 %.

Принято решение полностью реинвестировать полученные дивиденды — направить их на увеличение уставного капитала.

С 17.06.2018 г. прямо прописана возможность увеличения участниками уставного капитала общества за счет нераспределенной прибыли. Важное условие: при этом состав участников общества и соотношение размеров их частей в уставном капитале не меняется. Есть основания полагать, что это не реинвестиция, а просто увеличение УК. Однако пока что делать выводы рано. Посмотрим, как пойдет практика, какие будут разъяснения госорганов.

В то же время и реинвестиция дивидендов не под запретом. Отметим, что выплату дивидендов общество сможет осуществлять только в денежной форме. Однако есть такая оговорка — если иное не установлено единогласным решением общего собрания участников, в котором приняли участие все участники общества(ч. 2 ст. 26 Закона об ООО).

Так что если участники общества единогласно решат направить дивиденды (распределенную прибыль) на увеличение УК, то почему бы и нет.

Как видите, ничего сложного. Помните, увеличение уставного капитала — залог успешного функционирования предприятия.

Выводы

- В соответствии с Законом об ООО уставный капитал общества может увеличиваться путем внесения дополнительных взносов или за счет нераспределенной прибыли.

- Закон об ООО позволяет осуществлять дополнительные взносы для увеличения уставного капитала третьим лицам (не участникам общества).

- Увеличить уставный кап тал ООО можно за счет дополнительных взносов или за счет нераспределенной прибыли предприятия.

- Операции по увеличению УК у эмитента не являются объектом обложения НДС.

Уменьшаем уставный капитал ООО

Уставный капитал общества, к сожалению, может не только увеличиваться. Участники ООО иногда вынуждены принять решение и о его уменьшении. Читайте о том, почему и как можно уменьшить уставный капитал.

Наталья Амброзяк, юрист ,

Наталья Дзюба, Елена Савченко, налоговые эксперты

Как сейчас

Уменьшение уставного капитала, по общему правилу, — дело самого общества. Однако в некоторых случаях без таких действий не обойтись. Соответственно, общество уменьшает свой уставный капитал:

1) в добровольном порядке;

2) принудительно (т. е. такая обязанность прямо предусматривает законодательство).

Наибольший интерес вызывает п. 2 нашего списка.

Общество должно «урезать» свой уставный капитал в случаях, когда:

а) один из участников не внес или не до конца внес свой вклад в уставный капитал в законодательно установленные сроки. Речь идет о пресловутом годе после госрегистрации общества(ч. 3 ст. 144 ГКУ). Причем в таком случае уменьшение уставного капитала — это всего лишь один из вариантов развития событий;

б) если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала.

Конечно, если общее собрание участников не примет решение об осуществлении дополнительных взносов(ч. 4 ст. 144 ГКУ);

в) общество не реализовало выкупленную у его участника долю(ч. 4 ст. 147 ГКУ, часть пятая ст. 53 Закона о хозобществах);

г) выход участника из общества(ст. 148 ГКУ, ст. 54 Закона о хозобществах). Прямо законодатель не обязывает общество уменьшить в этом случае уставный капитал. Однако это логичное действие, поскольку при выходе из общества доля никому не переходит — ни третьим лицам, ни другим участникам, ни самому обществу.

г) участника исключают из ООО(ст. 64 Закона о хозобществах);

д) обращение взыскания на долю участника(ст. 149 ГКУ, ст. 57 Закона о хозобществах);

е) правопреемники (наследники) отказываются от вступления в ООО или, наоборот, общество отказывает таким лицам в принятии их в состав своих участников(ст. 55 Закона о хозобществах)*.

* См. подробнее о наследниках и правопреемниках участника ООО на с. 41 книги.

Что нужно сделать для того, чтобы уменьшить уставный капитал общества сегодня

Порядок действий следующий:

1. Проверяем, можно ли уменьшить обществу уставный капитал. Да, законодательство не предусматривает минимального размера уставного капитала для всех ООО. Но в специальном законодательстве для обществ, занимающихся определенными видами деятельности, предусмотрены свои ограничения.

Например, ООО, которые занимаются торговлей ценными бумагами, могут осуществлять дилерскую деятельность, если их уставный капитал составляет не менее 500 тыс. грн. Для брокерской деятельности такой порог — не менее 1 млн грн., а для андеррайтинга, или деятельности по управлению ценными бумагами, — не менее 7 млн грн.(абзац седьмой ч. 1 ст. 17 Закона Украины «О ценных бумагах и фондовом рынке» от 23.02.2006 г. № 3480-IV).

2. Проводим общее собрание участников общества, на котором принимаем решение об уменьшении уставного капитала и в зависимости от оснований его уменьшения изменяем состав участников общества. Как следствие, утверждаем новую редакцию устава. Решение оформляем протоколом общего собрания.

3. Уведомляем всех кредиторов о решении уменьшить уставный капитал общества. Для этого направляем каждому из них такое решение в течение 3 дней с момента его принятия. При этом кредиторы имеют право требовать досрочного прекращения

прекращения или выполнения соответствующих обязательств общества и возмещения им убытков.

4. Проводим государственную регистрацию изменений в учредительных документах общества и сведениях о предприятии в ЕГР*.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Также здесь напомним, что решение об уменьшении уставного капитала вступает в силу не сразу, а по истечении 3 месяцев после государственной регистрации и обнародования в установленном законом порядке(ст. 56 Закона о хозобществах).

Как будет

Неизменным остается то, что уменьшение уставного капитала может происходить:

1) добровольно(ч. 1 ст. 19 Закона об ООО);

2) в принудительном порядке.

Но основания для вынужденного уменьшения претерпели изменения. Уставный капитал уменьшается принудительно, если:

а) один из участников не внес или не до конца внес свой вклад в уставный капитал в дополнительный срок, специально предоставленный для этого исполнительным органом. Опять же это всего лишь один из вариантов развития событий в случае с просрочкой осуществления взноса (см. подробнее на с. 7)(ст. 15 Закона об ООО);

б) стоимость чистых активов общества снизилась более чем на 50 % по сравнению с этим показателем по состоянию на конец предыдущего года. При этом исполнительный орган обязан созвать общее собрание участников, которое должно состояться в течение 60 дней со дня такого снижения. В этом случае уменьшение уставного капитала — это лишь один из возможных способов решения проблемы (причем сумму уменьшения Закон не устанавливает). Также общее собрание может предложить применить другие меры для улучшения финансового состояния общества или ликвидировать общество(ч. 3 ст. 31 Закона об ООО);

в) общество выкупает долю своего участника в случае несоздания резервного капитала в размере стоимости такой доли. Обратите внимание: если при госрегистрации изменений в ЕГР, связанных с выкупом доли, вы не подадите справку о том, что общество создало резервный капитал, — регистратор самостоятельно будет вносить изменения в Реестр об уменьшении уставного капитала на выкупленную долю(ч. 1 ст. 25 Закона об ООО, ч. 3 ст. 25 Закона № 755);

г) участник исключается или выходит из общества. В этом случае регистратор автоматически, безапелляционно уменьшает уставный капитал общества(ч. 3 ст. 25 Закона № 755);

ґ) наследники (правопреемники) исключаются из общества(ч. 2 ст. 23, ч. 13 ст. 24 Закона об ООО). Регистратор самостоятельно вносит информацию в ЕГР об уменьшении уставного капитала(ч. 3 ст. 25 Закона № 755).

Некоторые аксиомы, существовавшие в практике, перешли на страницы нормативно-правового акта. Так, например, согласно ч. 2 ст. 19 Закона об ООО

в случае уменьшения номинальной стоимости долей всех участников общества, соотношение номинальной стоимости их долей сохраняется неизменным

Скорее модернизирована процедура уменьшения уставного капитала.

Итак, после принятия решения об уменьшении уставного капитала общества его исполнительный орган также должен сообщить об этом кредиторам. Но, во-первых, в течение 10 дней после принятия решения. Во-вторых, должен сделать это письменно. И, в-третьих, сообщать только тем кредиторам, чьи требования к обществу не обеспечены залогом, гарантией или поручительством. При этом само решение рассылаться не должно.

Далее кредиторы в течение 30 дней после получения подобного уведомления могут обратиться к обществу с письменным требованием об осуществлении в течение 30 дней одного из следующих действий (по выбору общества):

1) обеспечение выполнения обязательств путем заключения договора обеспечения;

2) досрочное прекращение или выполнение обязательств перед кредитором;

3) заключение другого договора с кредитором.

Если же общество ни одного из этих действий не совершит, то кредиторы могут требовать в судебном порядке прекращения или исполнения обязательств обществом.

И еще один очень важный момент. Если кредитор не обратился в этом случае к обществу с письменным требованием в 30-дневный срок, то считается, что он не требует от общества совершения действий, о которых мы сказали выше, перед таким кредитором(ч. 5 ст. 19 Закона об ООО). Как говорится, кто не успел, тот опоздал.

Рассмотрим учет нескольких ситуаций «принудительного» уменьшения УК.

Учет уменьшения УК на сумму недоосуществленных взносов

Учет у эмитента. В бухучете уменьшение уставного капитала эмитент показывает одновременно с уменьшением задолженности участника по неосуществленному взносу: Дт 401 — Кт 46.

Налоговые последствия по уменьшению уставного капитала у предприятия эмитента не возникают независимо от того, является он высокодоходником или малодоходником, а также от того, зарегистрирован ли он плательщиком НДС.

Учет у инвестора. В бухучете инвестора уменьшается задолженность перед обществом по осуществлению взноса в его уставный капитал (Дт 685 — Кт 746 «Прочие доходы»).

Размер инвестиций, отраженных на соответствующем субсчете счета 14 при формировании уставного капитала общества, также нужно уменьшить (Дт 977 «Прочие расходы деятельности» — Кт 14). Но здесь будьте внимательны.

Уменьшение уставного капитала в такой ситуации не обязательно приводит к исключению инвестора из состава участников (учредителей) общества. В связи с этим в отдельных случаях уменьшать балансовую стоимость финансовой инвестиции, возможно, и не придется, поскольку это могло быть сделано ранее (на дату баланса) в соответствии с пп. 8, 9 или 12 П(С)БУ 12.

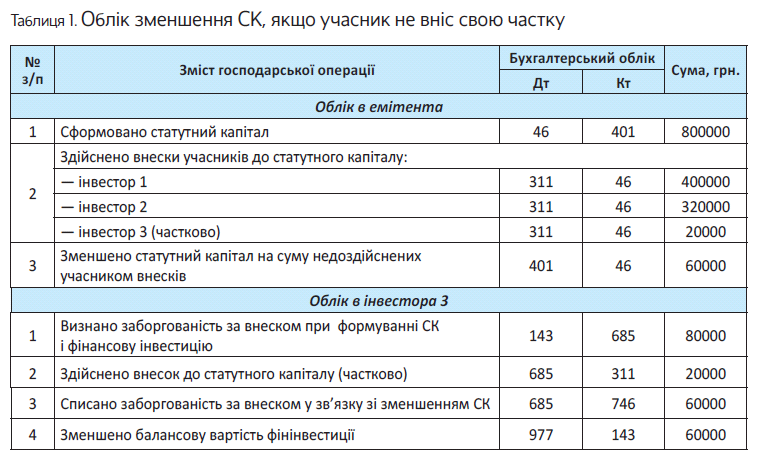

Пример 1: Зарегистрированный уставный капитал ООО «Гранд» составляет 800000 грн. Доля в уставном капитале: инвестора 1 — 50 %, инвестора 2 — 40 %, инвестора 3 (юрлица-резидента) — 10 % (80000 грн.). В течение законодательно обусловленного срока инвестор 3 внес только 20000 грн.

Общим собранием участников принято решение об уменьшении уставного капитала на неоплаченную часть доли инвестора 3.

Инвестор 3 учитывает финансовую инвестицию на субсчете 143 по себестоимости с учетом уменьшения полезности (п. 9 П(С)БУ 12). Балансовая стоимость финансовой инвестиции на дату уменьшения уставного капитала составляет 80000 грн.

Выкуп собственной доли и дальнейшее уменьшение УК

Учет у эмитента. Стоимость выкупленных собственных долей у участников с целью их перепродажи отражается в учете эмитента в составе изъятого капитала по дебету субсчета 452 «Изъятые вклады и паи». Если в течение года такие доли не были перепроданы, они аннулируются(п. 1, 4 ст. 25 Закона об ООО). В связи с этим происходит уменьшение уставного капитала (Дт 401) и уменьшение изъятого капитала (Кт 452).

Здесь также стоит отметить, что согласно п. 8 П(С)БУ 13 доли относятся к инструментам собственного капитала.

А расходы на выпуск или приобретение таких инструментов отражают уменьшением дополнительного вложенного капитала, а при его отсутствии — уменьшением нераспределенной прибыли (или увеличением непокрытого убытка). Причем к таким расходам согласно п. 25 П(С)БУ 13 относят только расходы на оплату услуг сторонних организаций по операциям, результатом которых является увеличение или уменьшение величины собственного капитала предприятия.

В свою очередь, прибыль (убыток) от аннулирования инструментов собственного капитала эмитент отражает увеличением (уменьшением) дополнительного вложенного капитала. Если убыток от аннулирования долей превышает сумму дополнительного вложенного капитала, то сумму превышения отражают уменьшением нераспределенной прибыли (или увеличением непокрытого убытка) (согласно п. 28 П(С)БУ 13).

Для учета прибыли или убытка от продажи, выпуска или аннулирования инструментов собственного капитала предназначен субсчет 421 «Эмиссионный доход».

Налоговые последствия при выкупе собственных долей у предприятия эмитента не возникают независимо от того, является он высокодоходником или малодоходником, а также от того, зарегистрирован ли он плательщиком НДС.

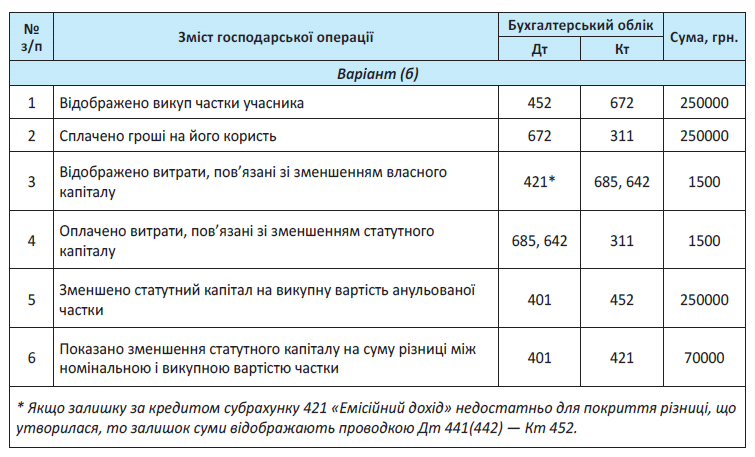

Учет у инвестора. Инвестор операцию продажи доли в уставном капитале эмитента отражает в общем порядке купли-продажи корпоративных прав (особенности учета см. на с. 23). Рассмотрим пример.

Пример 2: ООО «Гранд» выкупило долю участника-юрлица (номинальная стоимость согласно уставу — 320000 грн.), но в течение года так ее и не продало. Принято решение о ее аннулировании и уменьшении УК. Рассмотрим варианты, когда долю эмитент выкупил за: (а) 350000 грн.; (б) 250000 грн. Расходы, связанные с этой операцией, составили 1500 грн. (без НДС).

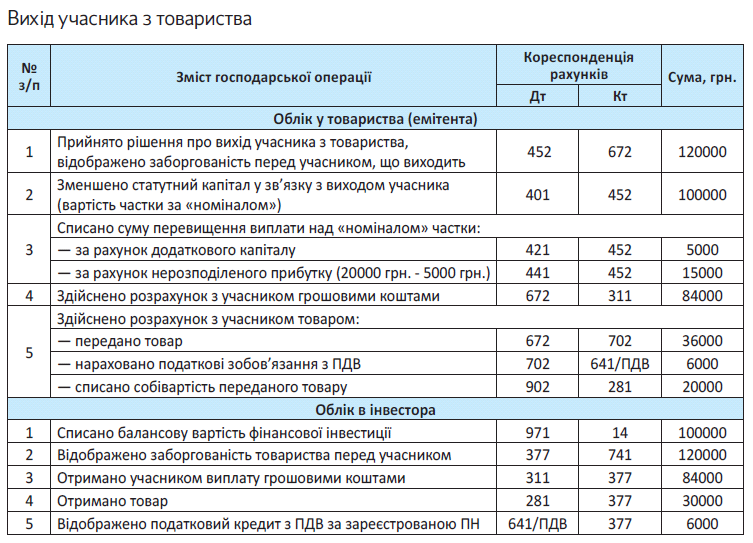

Есть и варианты учета уменьшения УК, которые так или иначе связаны с выходом участника(-ов) из общества. Об этом — отдельный материал на с. 28.

Если участник — физлицо

Какие налоговые последствия ожидают участника-физлицо в случае уменьшения капитала?

Уменьшение УК на сумму недоосуществленных взносов. С точки зрения НДФЛ и ВС здесь все спокойно.

Никакой инвестприбыли никто из участников-физлиц при уменьшении УК на сумму неосуществленных взносов не получает.

Ведь инвестприбыль равна положительной разнице между доходом, полученным плательщиком налога от продажи отдельного инвестиционного актива с учетом курсовой разницы (при наличии), и его стоимостью, которая определяется из суммы документально подтвержденных расходов на приобретение такого актива (см. п.п. 170.2.2 НКУ).

Продажи здесь нет. А сумма подтвержденных расходов не изменилась.

Что касается возможного перераспределения долей в УК, то этот факт «сыграет» лишь в будущем, например, при выплате дивидендов или при продаже (выкупе) их доли.

Уменьшение УК в случае, когда общество выкупает долю участника, участник выходит из общества. Подробнее о налоговых последствиях для участника в этих случаях мы рассмотрим на с. 32.

Вот и разобрались.

Как видите, ничего сложного в уменьшении УК нет.

Даже по новому Закону об ООО.

Выводы

- Согласно Закону об ООО уведомлять об уменьшении уставного капитала нужно только тех кредиторов, чьи требования к обществу не обеспечены залогом, гарантией или поручительством.

- В раз выхода или исключения участника (наследника, правопреемника) регистратор самостоятельно вносит в ЕГР информацию об уменьшении уставного капитала.

- Учет уменьшения уставного капитала зависит от причины, по которой принято такое решение.

Купля-продажа корпоративных прав

Из предыдущего материала вы уже выяснили: чтобы стать участником ООО, можно купить долю в его уставном капитале. Почти как товар в магазине. ☺ Конечно, такая сделка не обходится без своих специфических моментов. Поэтому самое время разобраться с юридическими и учетными нюансами. Особенно в связи со вступлением в силу нового Закона об ООО. Итак, приступим.

Мария Ярмак, юрист ,

Наталья Адамович, Елена Савченко, налоговые эксперты

Начнем мы с юридических аспектов, а затем перейдем к бухгалтерскому и налоговому учету.

Как сейчас

Участник общества может продать или иным образом провести отчуждение своей доли (части доли) в уставном капитале одному или нескольким участникам такого общества(ч. 1 ст. 147 ГКУ, часть первая ст. 53 Закона о хозобществах).

Однако участник-продавец может передать в собственность долю (часть доли) и третьему лицу. Если, конечно, устав не устанавливает что-то другое (например, запрет на отчуждение долей в обществе третьим лицам).

Главное, что нужно учесть при продаже доли, — это преимущественное право других участников на покупку этой доли

Участники общества пользуются преимущественным правом на покупку доли пропорционально своим долям, если уставом общества или договоренностью между участниками не установлен иной порядок осуществления такого права(ч. 2 ст. 147 ГКУ, часть третья ст. 53 Закона о хозобществах).

Участник-продавец может предлагать другим участникам купить у него долю только по той цене и на тех условиях, которые предлагались и третьим лицам.

Согласно ч. 2 ст. 147 ГКУ и части третьей ст. 53 Закона о хозобществах у участников есть месяц со дня уведомления о намерении одного из своих «собратьев» ☺ продать долю (ее часть) для того, чтобы заявить о желании ее купить.

Хотя другой срок может устанавливаться уставом или по договоренности между самими участниками.

По истечении срока для использования преимущественного права участник-продавец может с чистой совестью отчуждать долю (часть доли) третьему лицу.

Долю также может выкупить само общество, участником которого продавец и является. В этом случае обществу нужно в течение 1 года уменьшить свой уставный капитал на выкупленную долю или реализовать ее другим участникам(ч. 4 ст. 147 ГКУ, часть пятая ст. 53 Закона о хозобществах).

Как будет

Основной принцип останется неизменным. Так же у остающихся участников есть преимущественное право на покупку отчуждаемой доли. И, как и раньше, нужно заключать договор купли-продажи доли.

Что же тогда изменилось? В основном процедурная сторона вопроса.

Во-первых, что касается преимущественного права участников общества на покупку отчуждаемой доли третьему лицу.

Участник общества, который хочет продать свою долю (часть доли) третьему лицу, обязан письменно уведомить об этом других участников общества. В таком сообщении указываются: (1) цена доли; (2) размер доли; (3) другие условия такой продажи.

Если ни один из участников общества в течение 30 дней с даты получения уведомления о желании своего компаньона продать долю (часть доли) письменно не сообщил участнику-продавцу о намерении воспользоваться своим преимущественным правом, то считается, что такой участник общества предоставил свое согласие на 31-й день с даты получения уведомления.

Такая доля может быть продана третьему лицу.

Но на условиях, которые были сообщены участникам общества.

Если участник-продавец получил от другого участника письменное заявление о намерении воспользоваться своим преимущественным правом, такие участники обязаны в течение 1 месяца заключить договор купли-продажи предлагаемой к продаже доли (части доли)(ч. 4 ст. 20 Закона об ООО).

Чем же подкрепляется такая обязанность? И на этот вопрос у Закона об ООО есть ответ. В ч. 4 ст. 20.

В случае уклонения продавца от заключения договора купли-продажи покупатель имеет право обратиться в суд с иском о признании договора купли-продажи доли (ее части) заключенным на предлагаемых продавцом условиях.

Если же уклоняется покупатель, то продавец может реализовать свою долю третьему лицу. Но на условиях, которые он сообщил всем участникам общества.

Преимущественное право участника на покупку доли нарушено, процедура не соблюдена?

В таком случае «обиженный» участник имеет право требовать в судебном порядке перевода на себя прав и обязанностей покупателя доли (части доли).

Учтите: ч. 5 ст. 20 Закона об ООО устанавливает:

срок исковой давности по требованиям о переводе прав покупателя доли (части доли) составляет 1 год

А дальше самое интересное! Закон об ООО предоставляет свободу действий обществу.

Так, уставом общества может устанавливаться(ч. 6 ст. 20 Закона об ООО):

а) иной порядок реализации преимущественного права участников общества;

б) иной порядок распределения отчуждаемой доли (части доли) между другими участниками;

в) порядок отказа от реализации преимущественного права;

г) отсутствие у участников преимущественного права;

г) обязанность участника-продавца перед продажей доли (части доли) третьему лицу провести переговоры по поводу ее продажи с другими участниками общества.

Только обратите внимание: соответствующие положения могут вноситься в устав, изменяться или исключаться из него единогласным решением общего собрания участников, в котором принимали участие все участники общества.

Кроме того, нужно всегда учитывать возможность существования корпоративных договоров между участниками общества. В таком договоре может также предусматриваться отказ от применения преимущественного права(ч. 8 ст. 20 Закона об ООО).

Согласно ч. 7 ст. 20 Закона об ООО, если продажа доли (части доли) в уставном капитале общества осуществляется на аукционе (публичных торгах), то в соответствии с законом преимущественное право участника общества не применяется.

Обратите внимание: если несколько участников общества воспользуются своим преимущественным правом, то они приобретают долю (часть доли) пропорционально размеру принадлежащих им долей в уставном капитале общества(ч. 2 ст. 20 Закона об ООО).

Во-вторых, что касается собственно процесса купли-продажи.

Участник общества так же имеет право отчуждать свою долю или часть доли в уставном капитале общества другим участникам или третьим лицам. Причем делать это как платно, так и безвозмездно. Обязательно необходимо составить акт приема-передачи доли (части доли). Кроме того, как и раньше, долю имеет право выкупить само общество (см. подробнее на с. 19 книги).

Интересно, что в уставе может быть предусмотрено, что отчуждение доли (части доли) и предоставление ее в залог допускается только с согласия других участников(ч. 2 ст. 21 Закона об ООО).

Соответствующее положение может вноситься или исключаться из уставных документов только единогласным решением общего собрания, в котором участвовали все участники общества.

При этом учтите, что как действующее законодательство, так и Закон об ООО предусматривают, что участник общества может отчуждать только оплаченную долю (часть доли) в уставном капитале.

И еще одно важное замечание. Документы для проведения регистрационного действия по внесению данных о новом участнике в ЕГР* будет подавать тот, кто приобрел долю. При этом ему понадобится: заявление (форма 3), квитанция об оплате админсбора и акт приема-передачи доли (части доли) с удостоверенными нотариально подписями.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Устав в этом случае регистратору не понадобится (см. ч. 5 ст. 17 Закона № 755 в редакции Закона об ООО).

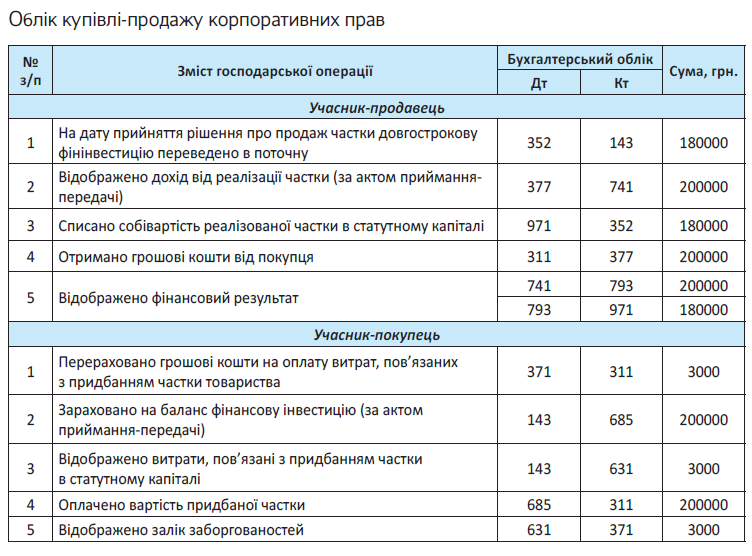

Учет купли-продажи КП для продавца

Бухгалтерский учет. Приняв решение о продаже корпоративных прав стороннего предприятия, учитываемых в составе долгосрочных фининвестиций (на счете 14 «Долгосрочные финансовые инвестиции»), предприятию нужно перевести их в состав текущих фининвестиций (на субсчет 352 «Прочие текущие финансовые инвестиции») (см. п. 2.34 Методрекомендаций № 433).

При продаже корпоративных прав (фининвестиции) доход от реализации продавец отражает в составе прочих доходов(п. 7 П(С)БУ 15) на субсчете 741 «Доход от реализации финансовых инвестиций».

Одновременно с доходом продавец отражает в составе расходов себестоимость такой фининвестиции(пп. 7, 29 П(С)БУ 16) на субсчете 971 «Себестоимость реализованных финансовых инвестиций».

Налог на прибыль. И малодоходный, и высокодоходный продавец операцию по продаже или другому отчуждению корпоративных прав в иной, нежели ценные бумаги, форме отражают по правилам бухгалтерского учета. Корректировать финрезультат на разницы, предусмотренные п. 141.2 НКУ, не нужно. На это обращают внимание и налоговики (см. БЗ 102.16). Так что признанные доходы и расходы от продажи корпоративных прав повлияют на объект налогообложения — финрезультат без каких-либо дальнейших корректировок.

НДС. При продаже корпоративных прав за денежные средства налоговые обязательства по НДС начислять не нужно — такая операция не является объектом обложения НДС(п.п. 196.1.1 НКУ).

Не нужно начислять НДС и в том случае, если цена продажи доли в уставном капитале превышает ее номинальную стоимость (см. письмо ГФСУ от 12.10.2017 г. № 2222/6/99-99-15-02-02-15/ІПК, консультацию из БЗ 101.04).

Другое дело, когда корпоративные права плательщик продает в обмен на другие активы (продукцию, товары, необоротные активы или нематериальные активы).

В таком случае нормы п.п. 196.1.1 НКУ не работают.

А учитывая, что поставка приобретает характер облагаемой операции, продавцу корпоративных прав придется начислить налоговые обязательства по НДС. База для начисления — договорная стоимость передаваемой доли(п. 188.1 НКУ).

В свою очередь, если окажется, что покупатель корпоративных прав — плательщик НДС, то, поставляя в счет оплаты корпоративных прав имущество, он должен будет тоже начислять НО по НДС(п.п. 14.1.191, п.п. «а» п. 185.1, п. 188.1 НКУ). Соответственно продавец корпоративных прав может рассчитывать на НК по такой операции (при наличии правильно составленной НН, зарегистрированной в ЕРНН).

Учет купли-продажи КП для покупателя

Бухгалтерский учет. Покупатель отражает в бухучете приобретенную долю в уставном капитале другого предприятия как финансовую инвестицию:

— на счете 14 «Долгосрочные финансовые инвестиции», если долю приобрел на срок более 1 года(п. 2.12 Методрекомендаций № 433);

— на субсчете 352 «Прочие текущие финансовые инвестиции», если ее планирует продать в течение 1 года и она может быть свободно реализована в любой момент(п. 2.34 Методрекомендаций № 433).

Финансовые инвестиции, купленные за денежные средства, учитывают при первоначальном признании по фактической себестоимости. Она состоит из цены приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и других расходов, непосредственно связанных с приобретением финансовой инвестиции(п. 4 П(С)БУ 12).

Если фининвестицию приобретают в обмен на другие активы, ее себестоимость определяют по справедливой стоимости этих активов(п. 6 П(С)БУ 12).

Отражать финансовую инвестицию в балансе следует на дату получения над ней контроля, которую, как правило, связывают с переходом права собственности. По общему правилу право собственности у приобретателя имущества по договору возникает с момента передачи имущества, если иное не установлено договором(ч. 1 ст. 334 ГКУ). Факт перехода к покупателю права собственности на долю в УК общества подтвердит акт приема-передачи доли, который должен быть подписан сторонами договора.

Далее на каждую дату баланса стоимость фининвестиций пересматривают, используя один из методов оценки из пп. 8 — 11 П(С)БО 12. Самый распространенный — метод участия в капитале.

Налог на прибыль. При приобретении корпоративных прав ориентиром для налога на прибыль как у малодоходников, так и у высокодоходников будет финрезультат. Какие-либо корректировки, связанные с продажей или другим отчуждением корпоративных прав, выраженных в неценнобумажной форме, не предусмотрены.

Однако высокодоходникам нужно будет учитывать другие «дополнительные» разницы, которые могут появиться в результате приобретения корпоративных прав.

Во-первых, если предприятие рассчитывается за приобретенные корпоративные права не деньгами, а объектами ОС, то, учитывая «поставочный» характер таких расчетов, покупателю корпоративных прав — высокодоходнику придется считать необоротные «ликвидационно-продажные» разницы, предусмотренные пп. 138. 1 и 138.2 НКУ.

Во-вторых, если покупатель корпоративных прав намерен учитывать долю по методу участия в капитале, то должен быть готов к разницам по доходам (расходам) от участия в капитале(пп. 140.4.1 и 140.5.3 НКУ).

НДС. Приобретение корпоративных прав за деньги как необъектная операция(п.п. 196.1.1 НКУ) не влечет налоговых последствий в учете по НДС.

Другое дело, если корпоративные права приобрели взамен на другие активы (продукцию, товары, необоротные активы).

В таком случае сама операция поставки корпоративных прав — налогооблагаемая операция. И если продавец — плательщик НДС, то покупатель вправе рассчитывать на налоговый кредит (при получении налоговой накладной, зарегистрированной в ЕРНН).

В то же время, поставляя вместо корпоративных прав другие активы (продукцию, товары, необоротные активы), покупатель должен на такую поставку начислить налоговые обязательства по НДС, составить НН и зарегистрировать ее в ЕРНН(п.п. 14.1.191, п.п. «а» п. 185.1, п. 188.1 НКУ). Учет купли-продажи КП рассмотрим на примере.

Пример. Один из учредителей предприятия принял решение продать другому предприятию свою долю в уставном капитале (корпоративные права) за 200000 грн. (балансовая стоимость финансовой инвестиции 180000 грн.). Расходы, связанные с приобретением доли, составили 3000 грн.

Учет смены участников у эмитента

Смена участников общества не влияет на учет у эмитента корпоративных прав, поскольку эта операция осуществляется непосредственно между продавцом и покупателем доли в уставном капитале. Передачу КП от одного собственника к другому эмитент отражает только в аналитическом учете: корпоративные права переводят на нового собственника на субсчете 401 «Уставный капитал».

А об учете выкупа эмитентом доли участника см. на с. 21 книги.

Физлицо продает долю в уставном капитале

Продажа физлицом-участником доли в уставном капитале юрлица считается не чем иным, как продажей инвестиционного актива(п.п. 170.2.7 НКУ).

Физическое лицо — резидент, отчуждающее принадлежащие ему инвестиционные активы, обязано самостоятельно по результатам отчетного года определить общий финансовый результат от таких операций и рассчитать налоговое обязательство по НДФЛ и ВС. При этом не важно, кто выплачивал ему доход — физическое или юридическое лицо.

Следовательно, при покупке доли в уставном капитале у физлица — участника общества юридическим лицом (в том числе самим обществом) покупатель не выступает в отношении продавца налоговым агентом. То есть юрлицо при выплате дохода не начисляет и не уплачивает в бюджет НДФЛ и ВС.

Теперь пробежимся по конкретным ситуациям. Итак, если физлицо-участник (резидент) продает долю в УК…

…другому физлицу. Продавец доли в уставном капитале определяет самостоятельно финансовый результат от такой операции и суммы обязательств по НДФЛ и ВС в годовой декларации об имущественном состоянии и доходах.

Покупателю-физлицу (новый участник общества) рекомендуем сохранить документы, подтверждающие его расходы на приобретение инвестиционного актива (договор купли-продажи, платежные поручения, квитанцию банка, подтверждающую перечисление средств по договору, и т. п.). Эти документы могут понадобиться в будущем, если покупатель корпоративных прав решит продать долю в уставном капитале общества или выйдет из состава участников.

Эмитент корпоративных прав в этой ситуации остается в стороне. В этом случае предприятие не является налоговым агентом ни физлица-продавца, ни физлица-покупателя.

… юрлицу . Физлицо — продавец должен рассчитать финансовый результат от операций с инвестактивами, отразить его в годовой декларации о доходах, рассчитать и перечислить в бюджет сумму НДФЛ и ВС от инвестприбыли (при ее наличии).

Покупатель-юрлицо обязан отразить в Налоговом расчете по форме № 1ДФ доход, выплаченный продавцу-физлицу, с признаком дохода «112».

Если же продается доля, полученная физлицом в собственность в процессе приватизации(п.п. 165.1.40 НКУ), то в форме № 1ДФ выплаченный ему доход отражают с признаком дохода «161».

Если эмитент корпоративных прав не является покупателем доли в собственном уставном капитале, то с точки зрения обложения/отражения в форме № 1ДФ он здесь не при деле.

Выводы

- Как на сегодняшний день, так и после вступления в силу Закона об ООО у участников есть преимущественное право на покупку доли в уставном капитале своего общества.