Книга: Заменители НН

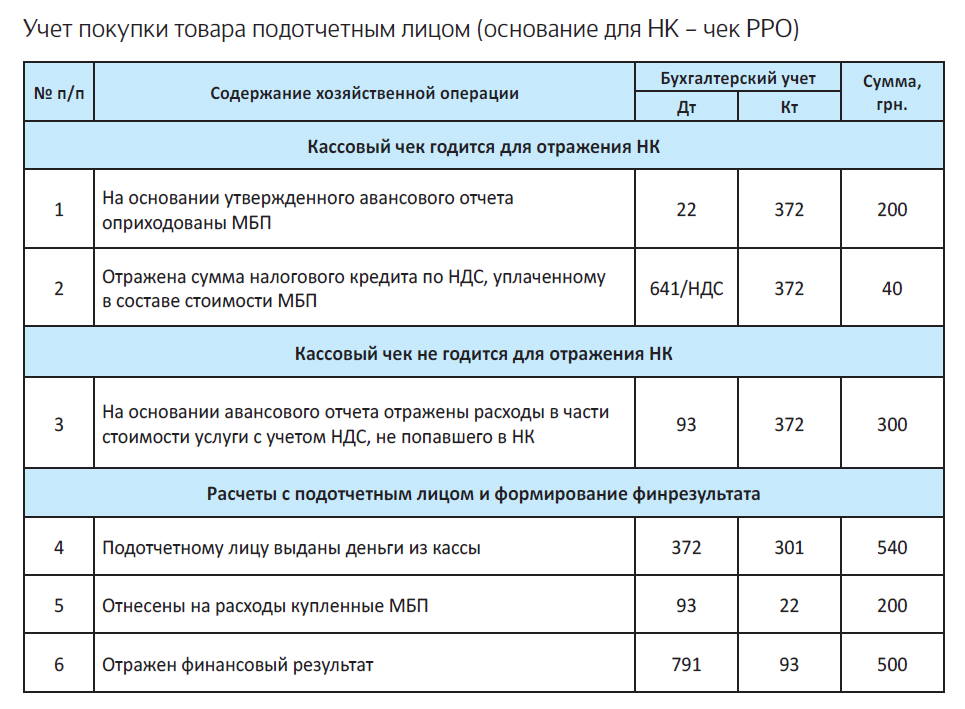

Заменители НН

Чек как заменитель НН

По общим правилам налоговый кредит по НДС у покупателя подтверждается налоговой накладной, полученной от продавца и зарегистрированной в ЕРНН. Но основанием для начисления сумм НДС, относящихся к составу НК без получения НН, могут быть и другие документы, в частности кассовый чек. О порядке его НДС-учета и поговорим в данном материале.

Наталия Дзюба, налоговый эксперт

Среди перечня документов из п. 201.11 НКУ, по которым начисленная в них сумма НДС может быть включена в состав налогового кредита, в его п.п. «б» названы кассовые чеки. Причем, сам перечень исчерпывающий, поэтому не всякий чек может быть заменителем налоговой накладной (НН). В первую очередь должны быть соблюдены требования, установленные к такому документу, и его форма. С этого и начнем.

Форма чека

Как прописано в п.п. «б» п. 201.11 НКУ, кассовый чек должен обязательно содержать сумму полученных товаров/услуг, общую сумму начисленного НДС, а также в нем должны быть указаны фискальный номер и налоговый номер поставщика.

То есть по сути речь идет о фискальном кассовом чеке на товары (услуги) (далее — кассовый чек). Если заглянуть в п. 1 разд. II Положения № 13*, то это

расчетный документ, напечатанный РРО при проведении расчетов за проданные товары или пре оставленные услуги

* Положение о форме и содержании расчетных документов, утвержденное приказом Минфина от 21.01.2016 г. № 13.

А форма № ФКЧ-1 кассового чека приведена в приложении 1 к Положению № 13.

Так что с целью отражения налогового кредита кассовый чек должен содержать определенный набор реквизитов, не только названных в п. 201.11 НКУ, но и тех, которые перечислены в п. 2 разд. II Положения № 13, а также в п. 2 Порядка № 1224.

А если расчеты за товар (услугу) проведены через терминал с использованием платежной карточки платежного терминала, соединенного или совмещенного с РРО, то кассовый чек должен иметь дополнительные реквизиты, перечисленные в п. 6 разд. II Положения № 13.

Чеки иной формы, в том числе и нефискальные, либо товарные чеки, выданные субъектами хозяйствования, работающими без РРО, не будут основанием для отражения НК.

Суммовой критерий по чеку

В п. 201.11 НКУ дополнительно для кассовых чеков установлен некий «предел-критерий», пропускающий указанную в них сумму НДС в состав НК.

С целью отражения сумм НДС из чеков в составе НК, сумма полученных товаров/услуг не может превышать 200 грн. за день (без учета НДС).

Как этот критерий применять? Все очень просто: собираем все чеки, датированные одной датой, и проверяем их на соответствие критерию. Для НК подойдет только тот чек или несколько чеков за один день — общая сумма по которым не превышает 200 грн. (без НДС). Только они будут подпадать под определение «заменителей НН», являясь основанием для отражения указанных в них сумм НДС в составе НК.

Так, например, у предприятия есть три кассовых чека, датированных 11.07.2016 г. Сумма первого чека — 120 грн. (в том числе НДС — 20 грн.), сумма по второму чеку — 60 грн. (в том числе НДС — 10 грн.), а сумма по третьему чеку — 180 грн. (в том числе НДС — 30 грн.). Так вот предприятие вправе принять для отражения НК только два чека, причем более «выгодный» вариант — третий и второй чеки, общая сумма по которым (50 грн. и 150 грн. без НДС) как раз полностью впишется в «чековый критерий» — 200 грн. (без НДС) за один день.

Другое дело «большой» чек. Он не товарищ НК.

Так, если сумма НДС в одном чеке превышает указанный лимит в 200 грн. (без НДС), то по нему нельзя отражать налоговый кредит. Не получится отразить его по такому чеку и частично, т. е. в пределах 200 грн. (см. подкатегорию 101.14 БЗ).

Абсолютно вся сумма НДС из «большого» кассового чека на покупку товаров/услуг выше 200 грн. (без НДС) не подходит для участия в составе НК

Так, например, если общая сумма в чеке составила 300 грн. (в том числе НДС — 50 грн.), то отнести в налоговый кредит нельзя не только 50 грн. НДС, но и часть этой суммы НДС в размере 40 грн. (200 х 20 %). Весь НДС из «большого» чека не попадет в НК.

Дата признания НК

Датой формирования НК на основании документов — заменителей НН, и в частности кассового чека, является дата подачи авансового отчета, а не дата, указанная в кассовом чеке (см. консультацию в подкатегории 101.14 БЗ, а также письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15).

И мы полностью согласны с этим, ведь кассовые чеки на предприятие поступают исключительно через подотчетных лиц, сделавших покупки по поручению и за счет такого предприятия.

Правда, изначально налоговики определяли дату НК для кассовых чеков по-другому, настаивая, что датой отражения налогового кредита должна быть дата, указанная в кассовом чеке, независимо от даты подачи отчета работником (см. письмо ГНСУ от 21.03.2013 г. № 116/4/15-33-13). Однако, как видим, теперь это заблуждение полностью нивелировано.

Единственное уточнение, которое хотелось бы сделать, — ориентироваться в этом деле советуем все же не на дату подачи авансового отчета, а на дату его утверждения руководителем (так надежнее, а налоговики, скорее всего, просто не придали этому значения).

НК по кассовым чекам, предоставленным подотчетным лицом, отражается на дату утверждения авансового отчета

Так, например, работник предприятия подал авансовый отчет в бухгалтерию 01.07.2016 г., который в тот же день был утвержден руководителем предприятия. К отчету приложены кассовые чеки на сумму 120 грн. (в том числе НДС — 20 грн.), датированные 29.06.2016 г. Так что ориентируясь на дату утверждения авансового отчета, НДС из таких чеков следует показать в составе НК в декларации за июль 2016 года.

Сколько чеков по авансовому отчету включать в НК

Определять суммовой критерий для включения сумм НДС в налоговый кредит следует по тем датам, которые указаны в чеках, независимо от того, когда был составлен авансовый отчет. Ведь в п. 201.11 НКУ в качестве ограничения речь идет о сумме приобретенных товаров за день, т. е. о дате их приобретения.

Налоговики так же подходят к этому вопросу, считая, что ограничение относительно суммы расчетов в 200 грн. (без НДС) касается всех проведенных расчетов на протяжении дня и не зависит от даты подачи отчета работниками (см. письмо ГНСУ от 21.03.2013 г. № 116/4/15-33-13, а также консультацию в подкатегории 101.14 БЗ).

В НК попадут все кассовые чеки, сумма полученных товаров/услуг по которым за каждый день пребывания лица в командировке не превысила 200 грн. (без учета НДС)

Включая покупки за наличные и безналичные средства (т. е. с корпоративной карты). А не по всем покупкам, указанным в таком авансовом отчете в целом.

Так, например, работник предприятия приложил к авансовому отчету два чека. Один чек датирован 11.07.2016 г. на сумму 180 грн. (в том числе НДС — 30 грн.), второй чек датирован 12.07.2016 г. на сумму 240 грн. (в том числе НДС — 40 грн.). Авансовый отчет утвержден 18.07.2016 г. Так вот, на 18.02.2016 г. предприятие будет вправе увеличить НК по этим кассовым чекам на общую сумму 70 грн., так как каждый из них на свою дату вписался в «чековый» критерий — 200 грн. (без НДС).

Чек в декларации по НДС

Те чеки, которые плательщик вправе показать в составе НК (до 200 грн. без НДС за день), в ЕРНН не регистрируются. У них свой НДС-учет: такие чеки плательщик сперва должен занести в Реестр документов (п. 201.111 НКУ), и далее уже из Реестра документов каждый «подходящий» для НК чек попадет в декларацию по НДС и приложение Д5.

Приложение Д5. Отражая НК на основании чека, в кол. 2 «Постачальник (індивідуальний податковий номер)» таблицы 2 раздела II «Податковий кредит» приложения Д5 следует указать ИНН поставщика — плательщика НДС из кассового чека (см. подкатегорию 101.20 БЗ). В кол. 3 — период составления кассового чека, т. е. вписывать следует не дату авансового отчета, а дату, указанную в чеке. В кол. 4 и 5 — соответственно объем поставки (без НДС) и саму сумму НДС из чека.

Декларация по НДС. А уже из приложения Д5 сумма НК по чеку в составе строки «Усього» попадет в строку 10.1 Декларации по НДС.

А вот сумму НДС из «больших» чеков, в которых общая сумма полученных товаров/услуг превышает

200 грн., отнести в состав НК плательщик не вправе. Так вот, как поясняют налоговики, такие чеки ни в приложении Д5, ни в разделе ІІ декларации по НДС не отражаются (см. подкатегорию 101.14 БЗ).

Сегодня — чек, завтра — НН

Покупая товары за наличные средства на сумму, превышающую 240 грн. за день, уполномоченное (подотчетное) лицо плательщика НДС должно потребовать у продавца предоставить НН. Ведь только в этом случае плательщик сможет включить всю уплаченную сумму НДС в состав НК.

А как быть в ситуации, когда покупатель сперва взял «неподходящий» кассовый чек, а через некоторое время (день, два… десять) спохватился и требует предоставить ему НН? Обязан ли поставщик выписать НН в ответ на такое «запоздавшее» требование покупателя? Давайте разберемся, что ожидает стороны в этой ситуации.

Начнем с поставщика. Продавая товар, поставщик обязан в установленный срок (т. е. на дату возникновения налоговых обязательств — возможность составления НН на другую дату Кодексом не предусмотрена) составить НН, зарегистрировать ее в ЕРНН и предоставить покупателю по его требованию (пп. 201.1 и 201.10 НКУ).

Согласно п. 14 Порядка № 1307 в случае предоставления плательщику налога кассовых чеков, содержащих сумму поставленных товаров/услуг и общую сумму начисленного налога (с определением фискального и налогового номера поставщика), поставщиком составляется «итоговая» НН (если налоговая накладная не была составлена на эти операции).

Следовательно, если при поставке товаров/услуг за наличный расчет плательщику НДС был выдан чек РРО, то независимо от суммы НДС, указанной в чеке, плательщик обязан по требованию покупателя (получателя) предоставить ему НН, но только в день выдачи кассового чека. В таком случае составленная НН не учитывается в «итоговой» НН.

Теперь что касается покупателя.

Требовать от поставщика НН вместо чека РРО следует сразу же в день осуществления покупки. На следующий день требовать НН от продавца покупатель не вправе

Заметим: налоговики настаивают на том, что продавец не имеет законодательных оснований осуществить замену ранее выданных им чеков на одну или несколько НН по требованию покупателя, если он не сделал это в день выдачи кассового чека (см. «Вестник налоговой службы Украины», 2012, № 32, с. 5).

Отказ продавца выдать НН вместо ранее выданного им кассового чека на следующий день будет вполне обоснован. Кроме того, у покупателя нет основания подать на поставщика заявление с жалобой (приложение Д8) и «наградить» его штрафом по п. 1201.4 НКУ.

Потеряли чек

Подотчетное лицо, отчитываясь после командировки, не нашло у себя один кассовый чек. Сумму, не подтвержденную документом, работник возместил.

Как быть работнику — подотчетному лицу: можно ли получить дубликат чека и вернуть свои деньги?

Бежать и обращаться к продавцу за дубликатом утерянного кассового чека не стоит.

Во-первых, как обращают внимание сами налоговики: требования к субъектам хозяйствования насчет восстановления расчетных документов, которые были утрачены потребителем, Законом об РРО не предусмотрены (см. письмо ГУ ГФС в Одесской области от 21.12.2015 г. № 7399/9/15-32-22-06-07).

Во-вторых, продавец дубликат кассового чека все равно не выдаст, даже если бы и захотел. А все потому, что при распечатке Z-отчета происходит обнуление регистров дневных итогов оперативной памяти. Хотя сам Z-отчет содержит итоги расчетных операций за реализованные товары (предоставленные услуги) по каждому указанному коду отдельно с момента программирования товара (услуги) с указанием его наименования, реализованного количества, буквенного обозначения ставки НДС и общий итог расчетных операций за реализованные товары (см. подкатегорию 109.10 БЗ).

То есть распечатка дубликата фискального чека в случае его утери функциями РРО и нормами действующего законодательства не предусмотрена. Поэтому в случае утери восстановить кассовый чек не получится. Не получится «задним числом» потребовать от продавца и НН (смотри выше). Так что ничего не остается, кроме как подотчетному лицу принять на себя не подтвержденные документально расходы.

Если чек нашелся

Правда, некоторым везет, и чек в конце концов может быть найден. Так вот, если вдруг подотчетное лицо спустя некоторое время (даже длительный период — больше года) все-таки обнаружит утерянный чек, то по нему вполне можно доотчитаться. Тогда предприятие по этому чеку сможет показать НК. Однако здесь следует учесть некоторые особенности такого восстановления.

Во-первых, учитывая, что изначально авансовый отчет был подан и утвержден без этого кассового чека, работнику «прикрепить» кассовый чек следует не к старому авансовому отчету, а составить и подать новый авансовый отчет и приложить к нему найденный кассовый чек.

Во-вторых, как только авансовый отчет будет утвержден и будет установлено, что кассовый чек вписывается в «чековый критерий» (определяя, вписывается ли кассовый чек в установленные рамки, смотрим на дату его составления и проверяем, не было ли в этот день других чеков), сумму НДС он должен показать в составе НК декларации за текущий период.

Возможность отразить НК по чеку не растягивается на 365 дней, как это предусмотрено для НН абзацем четвертым п. 198.6 НКУ

НК по чеку не отодвигается. Иначе, если вы отложите НК на потом, вам не избежать ошибки (подробнее см. консультацию налоговиков в подкатегории 101.14 БЗ).

Чек вовремя не попал в НК

Другое дело, когда авансовый отчет под кассовый чек утвержден, но сам чек затерялся в бухгалтерии и нашелся спустя некоторое время. Либо же бухгалтер по ошибке решил отложить НК по нему на потом, не показав его в составе НК в периоде утверждения авансового отчета.

И в первой, и во второй ситуации НК по затерянно-найденному/отложенному чеку можно восстановить через механизм исправления ошибки путем подачи уточняющего расчета (УР) к декларации по НДС за период, в котором был утвержден авансовый отчет.

Если плательщиком НДС в периоде возникновения права на НК ошибочно не были включены в состав налогового кредита суммы НДС на основании документов, которые без получения НН дают право на НК, то такой плательщик указанные суммы налога может включить в состав НК путем подачи за отчетный период , в котором возникло такое право, УР (с учетом сроков давности, предусмотренных ст. 102 НКУ) (см. подкатегорию 101.14 БЗ).

Так что главное, чтобы такое исправление вписывалось в рамки 1095 дней с даты, следующей за последним днем подачи ошибочной декларации (т. е. той, в которой не был учтен обнаруженный чек).

Причем к такому УР придется обязательно составить и уточняющее приложение Д5. Наново полностью перезаполнять его не нужно, достаточно будет сделать пару записей в таблице 2 раздела II «Податковий кредит»:

— отдельной строкой добавить запись по найденному чеку (указать ИНН поставщика из чека, период его составления, а также объем поставки по чеку (без НДС) и саму сумму НДС;

— сумму чека указать и в строке «Усього».

Бухучет «больших» и «маленьких» чеков

Согласно п. 3 Инструкции № 141 суммы НК по НДС, указанные в должным образом оформленных кассовых чеках, суммы начисления по которым не превышают 200 грн. (без НДС) в день, отражаются по дебету субсчета 641 «Расчеты по налогу на добавленную стоимость» в корреспонденции с кредитом субсчета 372 «Расчеты с подотчетными лицами» и субсчета 685 «Расчеты с прочими кредиторами».

Сумма полученных товаров/услуг по кассовому чеку более 200 грн. (без НДС) не дает права отнести в налоговый кредит входящий НДС без налоговой накладной. Так что сумму НДС, в зависимости от объекта покупки, придется включить:

— в первоначальную стоимость объекта ОС (п. 8 П(С)БУ 7 «Основные средства»);

— в первоначальную стоимость объекта нематериальных активов (п. 11 П(С)БУ 8 «Нематериальные активы»);

— в первоначальную стоимость приобретенных запасов (п. 9 П(С)БУ 9 «Запасы»);

— по работам/услугам — в расходы (П(С)БУ 16 «Расходы»).

Пример. Работник отдела сбыта после командировки предоставил авансовый отчет и приложил к нему чеки РРО: один чек, составленный 11.07.2016 г. на сумму 240 грн. (в том числе НДС — 40 грн.) при покупке МБП, а во второй чек, составленный 12.07.2016 г., — на сумму 300 грн. (в том числе НДС — 50 грн.) при оплате услуг.

И в первый и во второй день работник НН не потребовал.

Чеки, не попавшие в НК, и налог на прибыль

Объектом обложения налогом на прибыль является финрезультат, определенный в финотчетности в соответствии с НП(С)БУ или МСФО.

Правда, высокодоходные предприятия (с годовым доходом более 20 млн грн.) или малодоходные добровольцы (с годовым доходом не более 20 млн грн.) дополнительно должны (!) корректировать финрезультат на разницы, перечисленные в ст. 138 — 140 НКУ.

Так вот, учтите! Разделом III НКУ не предусмотрен учет разниц по операциям включения в состав расходов сумм НДС по чекам, оформленным авансовыми отчетами (см. письмо ГУ ГФС в г. Киеве от 11.07.2016 г. № 15472/10/26-15-12-05-11).

Так что чеки с суммой НДС, не попавшей в НК, а отнесенной на расходы или в первоначальную стоимость купленных активов, не создадут разниц у плательщиков налога на прибыль.

Выводы

- НК по кассовым чекам, предоставленным подотчетным лицом, отражается на дату утверждения авансового отчета.

- Несмотря на то, что момент отражения НК по всем покуп ам приходится на день утверждения авансового отчета, «чековое» ограничение (200 грн.) нужно применять за каждый день отдельно.

- Требовать от поставщика НН вместо кассового чека следует сразу же в день покупки.

Транспортный билет: возмещаем расходы и отражаем НК

Еще один документ, который дает право на налоговый кредит (НК) без получения налоговой накладной, — транспортный билет. Обо всех особенностях отражения НК на основании этого документа мы с вами сейчас и поговорим.

Ольга Ольховик, налоговый эксперт

Итак, в центре внимания этого материала норма п.п. «а» п. 201.11 НКУ, устанавливающая: транспортный билет, который содержит общую сумму платежа, сумму налога и налоговый номер продавца, кроме тех, форма которых установлена международными стандартами, является основанием для отражения НК без получения налоговой накладной.

Однако ограничиться только этой нормой не получится. Ведь сам по себе транспортный билет (как и сама по себе налоговая накладная) права на НК не дает — оно возникает только при осуществлении операции приобретения (п.п. «а» п. 198.1 НКУ), которая в обязательном порядке должна быть подтверждена соответствующими первичными документами (п. 44.1

НКУ). Только тогда, когда такое право возникло (операция приобретения произошла), НК можно отразить — тут уж без транспортного билета не обойтись.

В общем, помните:

первоочередным и обязательным условием для отражения НК является сам факт приобретения, подтвержденный соответствующим первичным документом, а наличие документа, который дает право отразить НК, — второстепенно, но тоже обязательно

Факт приобретения «проездной» услуги будет подтвержден только тогда, когда плательщик признает понесенные работником расходы и примет решение об их возмещении. А такое решение будет принято только в случае, если все необходимые подтверждающие документы будут предоставлены. Так что право на НК по транспортному билету будет подтверждено только при наличии документов, необходимых для признания и возмещения «проездных» расходов.

Хотя возникнуть «налогово-кредитное» право может и раньше. Так, если плательщик самостоятельно оплачивает стоимость транспортного билета со своего текущего счета, то такое перечисление будет первым событием операции приобретения. В таком случае право на НК возникнет уже на дату такого перечисления. Однако факт получения «проездной» услуги и в этом случае обязательно должен быть подтвержден документально. Иначе право на НК будет потеряно (подробнее на этом остановимся чуть позже).

Так что для начала давайте разберемся, какие документы необходимы для признания «проездных» расходов и их возмещения работнику.

Признаем и возмещаем «проездные» расходы

Вы, конечно же, знаете: возмещение расходов на проезд командированному работнику — обязанность работодателя. Ее устанавливает ст. 121 КЗоТ. Но для того, чтобы их возместить, работник должен предоставить документальное подтверждение того, что эти расходы действительно были понесены. Перечень необходимых документов работодатели-хозрасчетники определяют самостоятельно и фиксируют его в Положении о командировках. Ориентиром в этом вопросе может служить абзац третий п.п. «а» п.п. 170.9.1 НКУ, устанавливающий перечень документов, при наличии которых сумма возмещенных расходов не считается дополнительным благом работника, а соответственно не облагается НДФЛ и ВС. Учтите:

«проездные» расходы не облагаются, только если их сумма подтверждена транспортным билетом, в том числе электронным, при наличии посадочного талона и документа об оплате по всем видам транспорта

Поэтому в Положении о командировках необходимость предоставления этих документов нужно предусмотреть. Кстати, эти же документы являются обязательными для возмещения расходов бюджетниками (п. 12 разд. II, п. 7 разд. III Инструкции № 59).

Обратите внимание: для «необложения» расходов по бумажному транспортному билету никакие дополнительные документы не требуются. А вот если билет электронный, п.п. «а» п.п. 170.9.1 НКУ требует приложить к нему посадочный талон и документ об оплате. Но дело в том, что «добыть» эти документы получится далеко не всегда. А иногда они и вовсе не нужны. Тут все зависит от вида транспорта. Поэтому давайте разбираться с каждым видом электронного билета (ЭБ) отдельно…

Железнодорожный ЭБ. Для «необложения» расходов по железнодорожному ЭБ достаточно только распечатки этого билета (см. БЗ 109.10). Сразу скажем: это единственный из всех ЭБ, который удостоился такой чести. Чем он заслужил благосклонность контролеров?

Во-первых, железнодорожный ЭБ точно так же, как и его бумажный сородич, является расчетным документом — таким он назван в п. 5.6 разд. V приказа № 331/137. Да и по Закону об РРО расчетность железнодорожного ЭБ вполне можно доказать. Так, из определения расчетного документа, приведенного в ст. 2 Закона об РРО, следует, что расчетным можно считать проездной документ:

— установленной формы и содержания;

— зарегистрированный в установленном порядке РРО.

Отметим: освобождение от применения РРО, предусмотренное п. 4 ст. 9 Закона об РРО, на ЭБ не действует, ведь на них печатным способом серию, номер и номинальную стоимость никто не наносит.

По железнодорожному ЭБ и первое, и второе условие выполняется. Его форма утверждена приказом № 331/137. А п. 8.6 разд. VIII этого приказа устанавливает, что данные подготовленного ЭБ заносятся в специализированный РРО.

Только после записи данных в фискальную память формируется электронный документ, визуальная форма которого затем распечатывается

Во-вторых, эта же распечатка будет и посадочным документом пассажира.

Кстати, то, что для возмещения расходов по железнодорожному ЭБ достаточно одной его распечатки, подсказывает и п. 12 разд. II Инструкции № 59.

Авиационный ЭБ. Такой ЭБ оформляют с учетом Методических рекомендаций № 37. Однако форма его не установлена и через РРО его никто не регистрирует. Поэтому признать авиационный ЭБ расчетным документом нельзя. А значит, к такому ЭБ обязательно следует приложить документ об оплате. Да и без посадочного талона здесь не обойтись. Получить его не составит труда. Согласно п. 7 разд. Х Правил № 735 посадочный талон на самолет выдается пассажиру при регистрации на рейс.

Налоговики подтверждают, что для «необложения» расходов на приобретение авиационного ЭБ, кроме самой его распечатки, необходимы также документ об оплате и посадочный талон (см. БЗ 103.17, 109.10).

Автобусный ЭБ. Вопрос применения автобусных ЭБ на законодательном уровне не урегулирован. Однако на практике их применение достаточно распространено. Так, при приобретении автомобильного ЭБ пассажир получает ваучер (бланк заказа), который подтверждает осуществление оплаты и резервирование места в автобусе.

Но учтите: такой ваучер дает право на посадку в автобус только в том случае, если билет приобретался непосредственно у перевозчика. Если же приобретение осуществлялось через посредника, то сесть в автобус по нему не получится. Пассажиру придется обменять его на обычный бумажный билет в кассе автовокзала. Так что признавать расходы в таком случае вы будете по обычному бумажному билету. А значит, заботиться о наличии посадочного талона и документа об оплате вам не придется.

Но учтите: получить бумажный билет придется также в случае, если посадка в автобус осуществлялась по ваучеру (ЭБ приобретался у перевозчика). Все потому, что посадочный талон на автобус получить в таком случае вряд ли получится. А значит, полный комплект документов, необходимый для отражения расходов по автобусному ЭБ, будет отсутствовать. Поэтому единственный выход — и этот ваучер обменять на бумажный автобусный билет. Тогда расходы можно смело «необлагаемо» возмещать работнику.

«Водный» ЭБ. Здесь ситуация схожа с автобусными ЭБ. Учитывая законодательную неурегулированность порядка применения «водных» ЭБ, основанием для необлагаемого возмещения расходов работнику может быть только традиционный бумажный билет.

В общем, как видите, пакет документов, подтверждающих «проездные» расходы, может быть разным в зависимости от вида транспорта и формы билета. Чтобы закрепить сказанное, подведем итоги в таблице.

Документы, необходимые для возмещения «проездных» расходов

| Вид транспорта | Бумажный билет | Электронный билет |

| Железнодорожный | Оригинал транспортного билета | Распечатка электронного транспортного билета |

| Авиационный | В настоящее время бумажные билеты авиакомпаниями не используются | Распечатка части электронного билета с указанным маршрутом (маршрут/квитанция), посадочный талон, документ об оплате |

| Автомобильный | Оригинал транспортного билета | Не является основанием для необлагаемого возмещения расходов |

| Водный |

Такой же подход должен быть и к подтверждению «проездных» расходов в случае, когда оплата за билет осуществлялась непосредственно с текущего счета работодателя. Кстати, в «налоговоприбыльном» учете никакие корректировки «проездных» расходов не осуществляются.

А что делать, если билет утерян?

Если утерян железнодорожный или автобусный билет, то восстановить их (получить дубликаты), к сожалению, не удастся. По железнодорожным билетам об этом сказано в п. 2.45 разд. 2 Правил № 1196. А по автобусным — в п. 41 Правил № 176.

А вот если утерян авиабилет — можно попробовать его восстановить. Такая возможность предусмотрена главой 2 Правил № 735. Правда, услуги по оформлению дубликата могут быть платными.

Вот мы и разобрались с документами, которые необходимы для признания приобретения «проездной» услуги. Самое время вернуться к требованиям пп. «а» п. 201.11 НКУ и поговорить о том, каким условиям должен соответствовать сам транспортный билет, для того чтобы по нему можно было смело отражать НК.

Транспортный билет для НК

Для того, чтобы отразить НК на основании транспортного билета, он в обязательном порядке должен содержать:

— общую сумму платежа;

— сумму налога;

— налоговый номер продавца (кроме тех, форма которых утверждена международными стандартами).

Учтите:

международным стандартам долже соответствовать транспортный билет на международную перевозку*

* О том, какими документами регламентирована международная форма для каждого вида транспорта и перевозки, Мининфраструктуры рассказало в письме от 19.09.2011 г. № 7885/11/10-11.

Так что если билет подтверждает международную перевозку, то наличие налогового номера продавца в нем необязательно. А вот сумма НДС все равно должна быть указана (БЗ 101.14).

Можно ли отразить НК на основании ЭБ, если документ об оплате/ посадочный талон отсутствует?

Здесь опять-таки все зависит от вида ЭБ. Если это железнодорожный ЭБ, то ни документ об оплате, ни посадочный талон для отражения НК не нужен. А вот отразить НК по авиационному ЭБ без посадочного талона и/или документа об оплате нельзя. С автобусными и «водными» ЭБ та же история — нужен полный комплект документов. Но поскольку собрать его, скорее всего, не получится, правом на НК по этим видам ЭБ воспользоваться не удастся.

Можно ли отразить НК на основании автобусного билета в виде фискальн го чека, если его сумма без НДС превышает 200 грн.?

Можно. Потому что такой фискальный чек является транспортным билетом, форма которого утверждена приложением 6 к приказу № 503. Такую форму применяют при реализации билетов автостанциями. Так что для отражения НК по такому документу следует руководствоваться п.п. «а» п. 201.11 НКУ. А он никаких суммовых ограничений не устанавливает.

Дата «билетного» НК

Мы уже отмечали, что право на НК по транспортному билету возникает только при осуществлении операции приобретения «проездной» услуги. При этом датой отнесения сумм налога в НК (согласно п. 198.2 НКУ) является дата первого из событий по такой операции:

— дата списания средств;

— дата получения «проездной» услуги.

Но поскольку без предварительной оплаты пассажира никто не повезет, то первым событием в данном случае всегда будет списание средств.

Помните также: начисление НК происходит независимо от того, начала такая услуга использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности и осуществлял ли плательщик вообще облагаемые операции в соответствующем периоде (последний абзац п. 198.3 НКУ).

Но вот отразить НК без наличия зарегистрированной в ЕРНН налоговой накладной, таможенной декларации или другого документа, предусмотренного п. 201.11 НКУ, нельзя (п. 198.6 НКУ).

Так что отразить «билетный» НК плательщик имеет право только тогда, когда выполнены оба условия:

1) первое событие (списание средств) по операции приобретения «проездной» услуги произошло (и этот факт документально подтвержден);

2) транспортный билет есть в наличии и его содержание соответствует требованиям п.п. «а» п. 201.11 НКУ.

Только при выполнении этих двух условий на дату первого события по операции приобретения плательщик имеет право отразить НК.

Но когда же эти условия будут выполнены? Тут все зависит от того, каким образом был приобретен транспортный билет.

Если СХ приобретает билет самостоятельно.

В таком случае оплата осуществляется с банковского счета плательщика. Именно это событие и будет первым по операции приобретения «проездной» услуги. Подтверждено оно будет платежным поручением, а также выпиской банка. Однако отразить НК плательщик сможет только тогда, когда в его распоряжении окажется транспортный билет. Если билет бумажный, то его он получит только по возвращении работника из командировки — при предоставлении авансового отчета. А вот если билет электронный, то он вполне может быть получен плательщиком сразу же при осуществлении оплаты. Тогда на эту же дату у него возникнет право отразить НК. Но учтите: только железнодорожный ЭБ (его распечатка) сам по себе дает право на НК. Поэтому отразить НК в этот момент можно только по железнодорожному ЭБ. Для отражения НК по авиационному ЭБ необходим посадочный талон, а он будет получен только при утверждении авансового отчета. Значит, только тогда можно будет отразить и НК. Автобусный и «водный» ЭБ права на НК вообще не дают.

Запомните также: даже если НК по железнодорожному ЭБ отражен еще до утверждения авансового отчета, получение транспортной услуги (второе событие по операции приобретения) все равно должно быть подтвержден авансовым отчетом. Ведь если этого не произойдет, сумму предоплаты необходимо будет удержать с работника и она потеряет свой НДСный статус. Так что плательщику придется откорректировать отраженный по предоплате «билетный» НК на основании бухгалтерской справки.

Если средства на покупку билета выданы работнику под отчет. В таком случае операция приобретения «проездной» услуги будет под твер жд ена т олько то гд а , ко гд а рабо тник отчитается о потраченных средствах. Ведь сам факт выдачи аванса такую операцию совсем не подтверждает. Потому и отразить НК можно будет только на дату утверждения отчета (а не на дату документа, подтверждающего первое событие по операции приобретения «проездной» услуги). Конечно же, тоже только при наличии транспортного документа.

А если работник приобрел электронный билет и передал его еще до предоставления отчета?

Отразить НК на основании такого электронного документа до утверждения отчета все равно нельзя. Ведь операция приобретения на эту дату еще не подтверждена.

Если работник приобрел билет за собственные средства. Тут ситуация та же, что и при приобретении за счет подотчетных средств — операция приобретения признается только на дату утверждения авансового отчета. А переданный «заранее» электронный билет факт получения «проездной» услуги не подтверждает, поэтому права на НК не дает.

Аналогичной позиции придерживаются и налоговики. Они говорят: поскольку документы, которые подтверждают расходы, понесенные подотчетным лицом во время командировки или выполнения отдельного гражданско-правового действия по поручению и за счет налогового агента, подаются вместе с отчетом об использовании средств, то датой формирования НК является дата формирования авансового отчета (см. БЗ 101.14, а также письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15).

Кассовый метод и дата НК. У плательщиков, применяющих кассовый метод налогового учета, право на НК всегда возникает на дату списания средств с банковского счета (выдачи из кассы) или предоставления других видов компенсации стоимости поставленных им (или тех, которые подлежат поставке) товаров/услуг (п.п. 14.1.266 НКУ). Поэтому, в случае, когда билет приобретается самостоятельно предприятием или работником за счет выданных ему подотчетных средств, дата НК будет той же, что и у плательщиков, работающих по правилу «первого события». Ведь трата денег в этих случаях от получения транспортной услуги не отстает.

А вот в случае, когда работник приобретает билет за собственные средства, ситуация интереснее.

Какую дату считать датой предоставления компенсации поставщику услуг? С одной стороны, компенсация ему (поставщику) предоставлена на дату документа, подтверждающего оплату. С другой стороны, предприятие к такой компенсации никакого отношения не имеет — эти расходы понес работник за счет собственных средств. На наш взгляд, право на НК у плательщика-кассовика возникнет только тогда, когда расходы работника будут возмещены. Ведь только тогда можно с уверенностью сказать о том, что кассовое событие для плательщика состоялось.

Работает ли правило «365 дней»?

В случае если плательщик не отразил НК в том периоде, в котором на него возникло право, то он может сделать это в течение 365 календарных дней. Это правило устанавливает абзац четвертый п. 198.6 НКУ. Но

действует это продление только для НК, отражаемого на основании зарегистрированных в ЕРНН налоговых накладных

Об этом в указанном абзаце сказано прямо. А вот на «билетный» НК это правило не действует. Так что включить в НК суммы НДС по транспортному билету можно только в том периоде, в котором на него возникло право. Поэтому отражать «билетный» НК в текущих декларациях последующих периодов нельзя.

Однако, если вы вдруг случайно не учли сумму «билетного» НК вовремя, но обнаружили это в течение сроков давности, рассчитанных по правилам из ст. 102 НКУ, не переживайте, все еще можно и даже нужно исправить (п. 50.1 НКУ). Для этого достаточно просто подать уточняющий расчет к ошибочному периоду и доотразить забытый НК. Подтверждают эту возможность и налоговики (см. БЗ 101.14).

Если билет приобретен у посредника

Мы уже отмечали, что транспортный билет может быть приобретен не только у перевозчика, но и у посредника. Каковы правила НДС-обложения действуют в этом случае? Проходит ли сумма НДС по транспортному билету через НДС-учет такого посредника? Или право на НК по транспортному билету имеет только потребитель «проездной» услуги?

Налоговики разъяснили: стоимость билета в НДС-учете посредника не отражается. А НК по нему имеет право отразить только плательщик, который непосредственно воспользовался услугами перевозки. Обоснование такого вывода следующее: услуга по перевозке предоставляется пассажиру самим перевозчиком, проездной документ по своей сути является договором на перевозку, который заключается между перевозчиком и пассажиром, а потому не может быть объектом договора между другими участниками процесса оформления заказа на продажу проездных документов (см. письмо ГФСУ от 01.09.2015 г. № 18663/6/99-99-1903-02-15, БЗ 101.28). Аналогичный вывод содержит и более старое письмо ГНСУ от 18.01.2012 г. № 1142/6/15-3415-26. Поэтому

СХ, который не предоставляет услуги перевозки, а осуществляет только прием заказов на продажу билетов, прием средств за билеты и возврат средств за неиспользованные билеты, определяет свои НО только из стоимости предоставленных им услуг по выполнению этого заказа

Правда, справедливости ради отметим, что высказывали налоговики и другую точку зрения. Так, в письме ГНАУ от 29.04.2011 г. № 8248/6/16-1515-26 сказано: основанием для отражения НК по НДС плательщиками этого налога (непосредственными заказчиками, посредниками или агентами) является электронный авиабилет. Но сегодня, очевидно, эта позиция уже не актуальна.

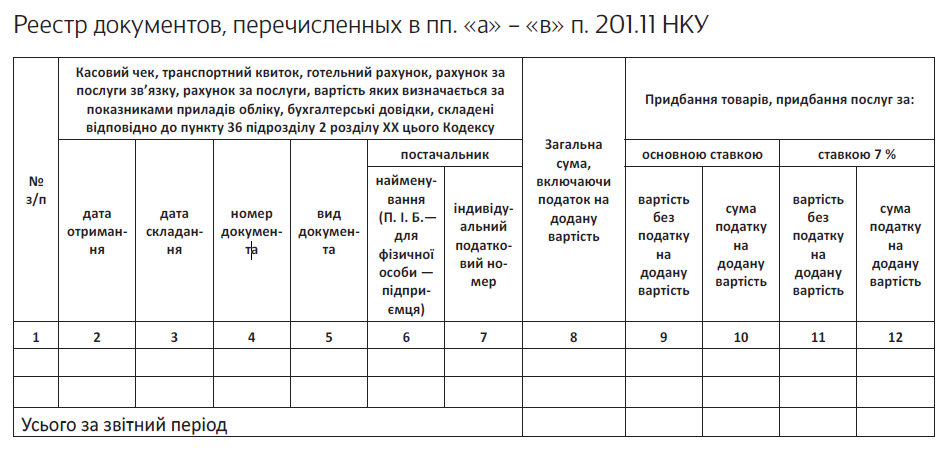

Составляем реестр

Вы, конечно же, знаете, что с января 2015 года в НКУ отсутствует норма, обязывающая плательщика вести реестр выданных и полученных налоговых накладных. Однако реестр документов, указанных в пп. «а» — «в» п. 201.11 НКУ, он вести обязан. Об этом гласит п. 201.111 НКУ. При этом отдельная форма такого реестра законодательно не установлена. Поэтому плательщик вправе вести его в произвольной форме. В то же время для этих целей может быть использована и Форма реестра, утвержденная приказом Миндоходов Украины от 22.09.2014 г. № 958. В любом случае, помните: в контролирующий орган такой реестр не подается (см. письмо ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17, БЗ 101.18).

выводы

- НК по транспортному билету подтвержден только тогда, когда предоставлены все документы, необходимые для признания/возмещения «проездных» расходов.

- НК по транспортному билету может быть отражен только в том периоде, в котором на него возникло право, — правило «365 дней» не действует.

- Плательщик обязан вести реестр документов, указанных в пп. «а» — «в» п. 201.11 НКУ.

Счет как основание для НК

Вы наверняка знаете, что такой документ, как счет, тоже иногда может заменить НН. В каких случаях и каким требованиям он должен при этом соответствовать? Каковы правила отражения НК на основании счета? С этим сейчас и разберемся.

Ольга Ольховик, налоговый эксперт

Согласно п.п. «а» п. 201.11 НКУ основанием для отражения НК без получения НН также являются:

— гостиничный счет;

— счет, который выставляется плательщику налога за услуги связи;

— счет за другие услуги, стоимость которых определяется по показателям приборов учета.

Вот об этих счетах и пойдет речь далее.

Каким требованиям должен соответствовать счет?

В п.п. «а» п. 201.11 НКУ сказано, что такой счет обязательно должен содержать:

— общую сумму платежа;

— сумму налога;

— налоговый номер продавца (кроме тех, форма которых установлена международными стандартами).

И все — больше никаких условий. Но, говоря о транспортных билетах, мы уже выяснили, что для признания права на НК мало просто иметь документ, соответствующий требованиям указанного подпункта. Прежде всего важен сам факт приобретения, который должен быть подтвержден соответствующим первичным документом. Этого требуют соответственно пп. 198.1 и 44.1 НКУ. Правда, в случае, если первым событием по операции приобретения является предоплата, отразить НК по счету можно еще до то того, как осуществлено приобретение — достаточно документально подтвержденной предоплаты и счета. А документ, подтверждающий само приобретение, в этом случае будет получен позже. Но здесь нужно заметить: некоторые специалисты считают, что счет дает право на НК только в том случае, если он выставлен за фактически предоставленные услуги. А отразить НК по счету на предоплату нельзя. Похоже, что к этой же позиции склоняются и налоговики (см. письмо ГФСУ от 29.06.2016 г. № 14194/6/99-99-15-03-02-15). Мы же считаем, что НКУшная формулировка оснований для подобных выводов не дает. А потому и счет на предоплату, и счет за фактически оказанные услуги могут быть основанием для отражения НК.

Запомните также: если счет является не только основанием для отражения НК, но ещё и подтверждает приобретение услуги, то он, кроме перечисленных, должен содержать также все обязательные реквизиты первичного документа, установленные Законом о бухучете. Только в этом случае право на НК будет подтверждено. Если же факт приобретения услуги подтверждается другим документом (например, актом), то для отражения НК на основании счета вполне достаточно наличия в нем реквизитов, указанных в п.п. «а» п. 201.11 НКУ.

Напомним, что обязательными «бухгалтерскими» реквизитами являются (п. 2 ст. 9 Закона о бухучете):

— название документа (формы);

— дата и место составления;

— название предприятия, от имени которого составлен документ;

— содержание, объем и единица измерения хозяйственной операции;

— должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

— личная подпись, аналог собственноручной подписи или подпись, приравненная к собственноручной подписи согласно Закону Украины «Об электронной цифровой подписи», или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Обратите внимание на последний реквизит. Он сформулирован таким образом, что кажется, будто бы первичный документ можно и не подписывать — вполне достаточно просто указать какие-либо данные, идентифицирующие лицо, участвовавшее в операции. Например, его Ф. И. О. Но это не так. Запомните: первичный документ должен быть подписан.

Об этом прямо сказано в п. 2.5 Положения № 88. Он же содержит уточнение по поводу использования для этих целей факсимиле. Так, в нем говорится: использование при оформлении первичных документов факсимильного воспроизведения подписи допускается в порядке, установленном законом, другими актами гражданского законодательства. А ч. 3 ст. 207 ГКУ устанавливает, что ее использование также возможно по письменному соглашению сторон, в котором содержатся образцы соответствующего аналога собственноручной подписи.

Так что

первичный документ может быть подписан с помощью факсимиле, если такая возможность предусмотрена письменным соглашением между сторонами и в этом соглашении содержится аналог собственноручной подписи

Подтверждают это и налоговики (см. БЗ 135.06). Правда, добавляют: кроме случаев применения первичных документов типовых и специализированных форм, которыми использование факсимильного воспроизведения подписи не предусмотрено (письма ГФСУ от 11.02.2016 г. № 2895/6/99-95-42-01-15, от 28.12.2015 г. № 27862/6/99/95-42-03-15).

Кстати, если счет не подписан или в нем отсутствует какой-либо другой обязательный реквизит первичного документа, из этой «скользкой» ситуации можно выкрутиться, составив бухсправку. Такая справка вместе с «дефектным» счетом и будет подтверждать приобретение услуги.

А нужна ли печать на счете? Вы, конечно же, заметили, что ни в НКУ, ни в Законе о бухучете о печати — ни слова. Единственное упоминание о ней содержит уже знакомый нам п. 2.5 Положения № 88.

Да и то, в нем лишь сказано, что подпись может быть скреплена печатью. То есть эта норма носит разрешающий, а не обязывающий характер. Да и вообще, использование печатей в деятельности юрлиц уже давненько необязательно (ч. 2 ст. 207 ГКУ, ч. 4, ст. 62, ч. 1 ст. 181 ХКУ). А потому можете быть спокойны — печать на счете не является обязательной.

Есть ли утвержденные формы счетов (можно ли считать их актом и расчетным документом)?

На сегодня утвержденных форм счетов, обязательных для применения всеми субъектами хозяйствования, не существует. Причем касается это и гостиничного счета, и счета за услуги связи, и счета за «прибором учитываемые» услуги. И все же, поговорим о каждом из этих счетов отдельно.

Гостиничный счет. Это единственный из рассматриваемых сегодня счетов, который имеет утвержденную форму. И хотя она не обязательна, но рекомендована для применения всеми гостиничными предприятиями Украины независимо от подчиненности и формы собственности (п. 2 приказа № 230). Поэтому достаточно часто гостиницы используют именно ее — форму 4-г «Рахунок», утвержденную приказом № 230.

Согласно п. 2.4 Инструкции № 230 форма 4-г применяется при оформлении расчетов с гражданами за основные и дополнительные услуги, полученные в гостинице. Она используются при любой форме обработки документа (электронной или ручной) и при любом виде расчетов (наличном, безналичном). Такой счет выписывается в двух экземплярах: первый выдается проживающему, а второй сдается в бухгалтерию гостиницы.

Графа формы «Послуга» содержит перечень основных и дополнительных услуг, предоставленных проживающему за отчетный период, и налогов на эти услуги. Сумму к оплате рассчитывают ежедневно согласно перечню фактически полученных услуг вместе с суммами НДС и гостиничного сбора. В счет сумма к оплате с НДС вписывается в гривнях. При возврате средств проживающий возвращает предварительные расчетные документы, на которых проставляется отметка о возврате неиспользованного аванса (разд. 3 Инструкции № 230).

Форма 4-г содержит следующие реквизиты: название гостиницы, ее адрес, код ЕГРПОУ, код по ГКУД, номер и дату составления счета, Ф. И. О. клиента, номер комнаты, даты выбытия и прибытия, наименование услуги, стоимость, сумму НДС, общую сумму с НДС, сумму к оплате в грн., подпись кассира.

Обратите внимание: среди реквизитов формы 4-г отсутствует индивидуальный налоговый номер продавца (гостиницы). А ведь его наличия требует п.п. «а» п. 201.11 НКУ. Так что учтите:

если гостиничный счет точно соответствует форме 4-г, отразить НК по нему не получится

Отметим также: из Инструкции № 230 следует, что гостиничный счет является универсальным документом, который подтверждает и осуществление оплаты, и получение услуг проживания. А значит, он одновременно является и документом об оплате, и актом полученных услуг. Однако согласно Закону об РРО гостиничный счет не является расчетным документом. А потому для признания расходов, кроме гостиничного счета, обязательно необходим также расчетный документ (платежное поручение, выписка банка, фискальный чек и пр.).

Счет за услуги связи. Как уже отмечалось, утвержденной формы счета за услуги связи нет. Однако определенные требования к его содержанию установлены в п. 74 Правил № 295. Эти требования должны соблюдать все операторы/провайдеры, оказывающие потребителям телекоммуникационные услуги, расчет за которые производится путем предоставления абоненту счета. Кстати, среди приведенных в этом пункте реквизитов тоже отсутствует индивидуальный налоговый номер продавца. Так что будьте внимательны: его в счете может и не быть (хотя большинство поставщиков телекоммуникационных услуг свой ИНН в счетах указывают). Счет за предоставленные услуги связи вполне может выполнять также роль акта полученных услуг, ведь он подтверждает их получение.

Счет за прочие услуги, стоимость которых определяется по приборам учета. Для начала давайте выясним, что за услуги тут имеются в виду. И что понимать под приборами учета?

Прибор учета — простейшее однофункциональное устройство, производящее арифметические или алгебраические действия

Самый простой пример: приборы учета тепловой и электрической энергии, газа и воды.

Но можно ли считать счета за услуги по тепло-, электро-, водои газоснабжению счетами за услуги, стоимость которых определяется по приборам учета?

Ответ не столь однозначен, как кажется на первый взгляд. Все дело в том, что п.п. 14.1.191 НКУ приравнивает электрическую, тепловую энергию, пар, газ, воду, воздух (охлажденный или кондиционированный) к товару. А потому для целей НДС-учета счет за коммунальные услуги превращается в счет за товар. А это уже не соответствует формулировке из п.п. «а» п. 201.11 НКУ, пусть даже стоимость такого товара и определяется по приборам учета.

Но налоговики по этому поводу решили «не заморачиваться». Они разрешают отражать НК на основании счета за коммунальные услуги, стоимость которых сформирована по показателям приборов учета (см. письмо ГФСУ от 18.05.2016 г. № 10888/6/99-99-15-03-02-15).

Так что коммунальные счета при наличии всех необходимых реквизитов (из п. 2 ст. 9 Закона о бухучете и п.п. «а» п. 201.10 НКУ) вполне могут подтверждать и факт получения коммунальной услуги, и право на НК.

Когда можно отразить «счетный» НК?

Согласно п. 198.2 НКУ датой отнесения сумм налога к налоговому кредиту считается дата первого события по операции приобретения: дата списания средств со счета или дата получения товаров/услуг. Причем такое событие должно быть документально подтверждено (п. 44.1 НКУ). Ну и, конечно же, отразить НК нельзя до тех пор, пока не получен документ, который дает соответствующие основания (п. 198.6 НКУ).

При выполнении этих двух условий (документально подтвержденное первое событие и наличие счета) НК может быть отражен. При этом абсолютно не важно, начало ли «приобретение» использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности и осуществлял ли плательщик вообще облагаемые операции в соответствующем периоде (последний абзац п. 198.3 НКУ).

Помня об этих правилах, определить дату отражения НК в каждом конкретном случае совсем несложно.

Гостиничный счет. Право отразить НК на основании гостиничного счета возникнет только на дату утверждения авансового отчета. Причем независимо от того, каким образом и кем осуществлялась оплата стоимости проживания (плательщиком с текущего счета, работником за счет средств, выданных под отчет, или за счет собственных средств). Ведь сам гостиничный счет будет получен только при предоставлении отчета.

Счета за «связные» и «прибором учитываемые» услуги. В этом случае, как и при отражении НК на основании налоговой накладной, следует ориентироваться на дату счета. Хотя, в отличие от налоговой накладной, дата которой чаще всего соответствует дате возникновения права на НК (первому событию по операции приобретения), дата счета, как правило, этой дате не соответствует. Зачастую счет составляется уже в следующем отчетном периоде, и его дата это подтверждает. То есть датой счета за услуги связи, потребленные в июне, чаще всего будет июль. Схожая ситуация и с «коммунальными» счетами.

Так вот, на наш взгляд, отразить НК по такому счету можно только в периоде, которому принадлежит дата его составления. Потому что только на эту дату оба условия для отражения НК выполнены.

И это зафиксировано в счете. А вот для отражения НК в периоде, за который этот счет составлен, оснований нет.

Счета и кассовый метод. Интересная ситуация складывается при «скрещивании» «счетного» НК с кассовым методом налогового учета. Смотрите, что получается.

По общему правилу отразить НК покупатель может только тогда, когда продавец признал НО.

Ведь если вдруг НО не начислены и налоговая накладная не составлена, ни о каком НК не может быть и речи. И это несмотря на то, что операция приобретения уже произошла и право на НК возникло. То есть, по сути, требуя документ — основание для отражения НК, законодатель «подстраховался» от «перекосов» между НК покупателя и НО продавца. И практически всегда эта «защита» работает. Но только не тогда, когда кассовый метод определения даты НО встречается со «счетным» НК. Ведь факт составления счета никакого влияния на НО «кассового» продавца не окажет. А этот же счет для «некассового» покупателя — основание для отражения НК. Налицо перекос. И не в пользу бюджета.

Но такая ситуация вполне законна и для продавца, и для покупателя. У первого нет оснований начислять НО, а у второго есть все основания отразить НК.

«Привязываться» к дате возникновения НО у покупателя нет никаких оснований — НКУ подобных требований не содержит

Кстати, такая ситуация на практике может встречаться достаточно часто, ведь многие поставщики коммунальных услуг применяют кассовый метод налогового учета.

Счет или налоговая накладная? Можно выбирать!

Несмотря на то, что покупатель имеет право отразить НК на основании счета, от обязанности составить налоговую накладную продавца никто не освобождал. Поэтому достаточно часто покупатель — плательщик НДС получает оба документа: и счет, и налоговую накладную. Каким из этих документов воспользоваться для отражения НК?

Некоторые наши читатели отражать НК на основании счета в таком случае не решаются, считая, что п.п. «а» п. 201.11 НКУ действует только в случае отсутствия налоговой накладной. Ведь в нем сказано: «Основанием для начисления сумм налога, которые относятся к налоговому кредиту без получения налоговой накладной, также являются…».

Мы же считаем, что такой формулировкой законодатель не ставил цели запретить отражение НК на основании счета при наличии налоговой накладной. Просто тем самым он подчеркнул, что получение налоговой накладной в этом случае необязательно. Тем более, что сейчас процесс получения налоговой накладной автоматизирован. Как только продавец зарегистрирует ее в ЕРНН — покупатель тут же ее получит. Поэтому, на наш взгляд,

при наличии обоих документов покупатель вправе самостоятельно выбирать каким из них воспользоваться

Отражать НК на основании налоговой накладной может быть более удобно по таким причинам:

1) дата налоговой накладной чаще будет соответствовать периоду, за который выставлен счет, а не периоду, в котором он составлен. А значит, воспользоваться НК на основании налоговой накладной получится раньше;

2) для отражения НК по налоговой накладной действует правило «365 дней» (абз. 4 п. 198.6 НКУ), а НК по счету может быть отражен только в том периоде, в котором возникло право его отразить. Но помните: в обоих случаях есть еще и возможность исправить ошибку на протяжении 1095 дней (п. 50.1 НКУ).

Выбор в пользу счета может пасть в случае, когда поставщик определяет дату НО по кассовому методу (см. выше). Кроме того, в пользу одного из документов может сыграть наличие каких-либо дефектов в другом из них.

А если покупатель отражает НК на сумму полученных услуг на основании счета, но в отчетном периоде была еще и предоплата, на которую составлена отдельная налоговая накладная? Можно ли отразить НК на основании этой налоговой накладной?

Конечно же, можно. Правда, в следующем отчетном периоде отразить НК на основании счета уже не получится. Ведь частично НДС из него уже будет использован. Так что в следующем периоде можно будет отразить НК только на основании налоговых накладных.

Кстати, налоговики, похоже, право выбора плательщика тоже подтверждают. Так, в письме ГФСУ от 26.05.2015 г. № 11051/6/99-99-19-03-02-15 сказано: плательщик телекоммуникационных услуг имеет право сформировать НК или на основании счета, который ему выставляется за услуги связи, или на основании зарегистрированной в ЕРНН налоговой накладной.

Если услуги проживания приобретены через посредника

Кто в этом случае имеет право на НК по гостиничному счету: посредник или лицо, которое непосредственно воспользовалось услугами проживания? Налоговики, к сожалению, по этому поводу молчат. Но можно предположить, что здесь они будут придерживаться той же позиции, которую высказали по поводу отражения НК на основании транспортных билетов в аналогичной «посреднической» ситуации. То есть

НК на основании счета может отразить только непосредственный потребитель услуги, а посредник признает НО только на сумму своего вознаграждения

Во всяком случае, для такой аналогии есть все основания.

Ведь, как и в случае с транспортными, гостиничные услуги также предоставляются потребителю на основании договора, заключенного с ним же (п. 3.6 Правил № 19). А потому не могут быть объектом какого-либо другого договора.

Выводы

- Для отражения НК на о новании счета достаточно, чтобы он соответствовал требованиям п.п. «а» п. 201.1 НКУ. Но если этим же счетом подтверждается факт приобретения услуги, то он должен также содержать все обязательные реквизиты первичного документа. Если какой-то из «бухгалтерских» реквизитов в счете отсутствует — поможет бухсправка.

- НК по счету возникает на дату, когда выполнены оба условия: произошло первое событие по операции приобретения (и это подтверждено соответствующим первичным документом) и получен счет.

- В случае, если покупателем получен и счет, и налоговая накладная, он вправе выбирать, на основании какого из этих документов отражать НК.

Заменители НН и СЭА

Заменители НН хоть и дают покупателю возможность учесть указанную в них сумму НДС в составе НК, в то же время остаются вне «видимости» для СЭА. Давайте разберемся, почему и как с этим бороться.

Наталия Адамович, налоговый эксперт

Нет места в формуле

Сумма, на которую плательщики НДС имеют право зарегистрировать налоговые накладные и/или расчеты корректировки в ЕРНН (далее — регистрационная сумма), исчисляется по формуле, определенной п. 2001.3 НКУ.

Такая регистрационная сумма формируется за счет следующих «увеличивающих» ее показателей (п. 2001.3 НКУ, п. 9 Порядка № 569):

∑НаклОтр — общая сумма НДС по полученным плательщиком НН, зарегистрированным в ЕРНН (в том числе НН, составленным плательщиком на услуги нерезидентов согласно п. 208.2 НКУ), составленным по операциям, дата возникновения НО по которым припадает на период начиная с 01.07.2015 г., и РК к таким НН, а также РК к зарегистрированным НН с датой выписки до 01.07.2015 г., выданным плательщикам НДС;

∑Митн — общая сумма НДС, уплаченная начиная с 01.07.2015 г. при ввозе товаров на таможенную территорию Украины на основании ТД и листов корректировок к таким ТД.

А что насчет заменителей НН, перечисленных в п. 201.11 НКУ? Казалось бы, логично, чтобы суммы НДС по таким документам тоже попадали в «увеличивающую» часть формулы, ведь право на НК по ним плательщик налога имеет в общем порядке.

Однако, как в НКУ, так и в Порядке № 569 о них — ни слова. Как ни досадно, но (!) эти суммы не увеличивают регистрационную сумму, на которую можно выдавать НН.

То есть все документы — заменители НН не регистрируются в ЕРНН и проходят мимо СЭА по НДС.

Что в результате?

Такой дисбаланс, конечно же, не в пользу плательщика. Из-за таких «неучтенных» сумм регистрационный лимит не доберет свое.

А это совсем не на руку плательщику, ведь в случае недостаточности величины этого показателя придется пополнять счет из «собственного кармана».

Радует одно, что такой дисбаланс с суммой НН, зарегистрированных в ЕРНН, и суммой НК, отраженной покупателем в декларации по НДС за отчетный период, не требуется уравнивать и проверяться налоговиками не будет ни при возврате денег с НДСсчета, ни при заявлении на бюджетное возмещение.

Как с этим бороться?

Чтобы увеличить регистрационный лимит, необходимо, чтобы подотчетное лицо предприятия при покупке товаров/услуг вместо документов — заменителей НН требовало от поставщиков составления НН и ее регистрации в ЕРНН.

Вот и весь секрет формулы!

Выводы

- Документы — заменители НН через ЕРН не проходят.

- НК, отраженный на основании заменителей НН, на формулу расчета лимита регистрации никак не влияет.

Реестр документов (заменителей НН)

Как вы уже знаете, документы — заменители НН в ЕРНН не регистрируются и проходят мимо СЭА по НДС. Поэтому, чтобы хоть как-то их упорядочить в НДС-учете, плательщиков обязали вести Реестр документов, т. е. тех документов — заменителей НН, которые обеспечивают им налоговый кредит. По какой форме вести Реестр документов и как его заполнять? Какая ответственность предусмотрена за его отсутствие? С удовольствием ответим на эти вопросы.

Наталия Дзюба, налоговый эксперт

Какие документы указывать в Реестре

Согласно п. 201.111 НКУ налогоплательщики с 01.01.2015 г. должны вести Реестр документов, указанных в пп. «а» — «в» п. 201.11 НКУ. Заметим, что это те документы, по которым плательщик вправе отразить НК без НН, зарегистрированных в ЕРНН. Перечислим их:

«а» — транспортные билеты, гостиничные счета или счета, выставляемые налогоплательщику за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета, содержащие общую сумму платежа, сумму НДС и налоговый номер продавца, кроме тех, форма которых установлена международными стандартами;

«б» — кассовые чеки, содержащие сумму полученных товаров/услуг, общую сумму начисленного НДС (с определением фискального номера и налогового номера поставщика). При условии, что сумма полученных товаров/услуг за день не превышает 200 грн. (без НДС);

«в» — бухгалтерские справки, составленные в соответствии с п. 36 подразд. 2 разд. XX НКУ (восстановление права на НК по НН, выписанным до 01.07.2015 г.).

Официальной формы Реестра документов нет

Давайте разберемся, какую же форму принять за основу.

Форма Реестра документов

По какой форме вести Реестр документов? Ее никто не устанавливал, поскольку НКУ так и не обязал контролеров разработать форму такого документа.

Заметим, что налоговики посоветовали вести учет документов, обеспечивающих право на налоговый кредит, ориентируясь на «старый» Реестр полученных и выданных налоговых накладных (далее — Реестр НН)*, форма которого и на сегодняшний день пока что является действующей (см. письмо ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17, консультацию в подкатегории 101.18 БЗ). При этом

* Форма Реестра выданных и полученных налоговых накладных и Порядок его ведения утверждены приказом Минфина от 22.09.2014 г. № 958.

подавать его электронную копию в налоговую ежемесячно вместе с декларацией по НДС не надо

А тот, кому прежний Реестр НН не по душе, может разработать собственную удобную форму Реестра документов и в ней учитывать документы — заменители НН. Главное, чтобы такая форма была удобна для обобщения информации и позволяла на ее основании без проблем заполнить декларацию по НДС.

Обратите внимание! С 01.07.2015 г. действуют новые правила отражения НК, согласно которым в НК включается абсолютно вся сумма НДС, подтвержденная НН, зарегистрированной в ЕРНН, либо документами, перечисленными в п. 201.11 НКУ, и далее, в зависимости от дальнейшей судьбы приобретения, плательщик начисляет либо не начисляет «компенсирующие» НО в соответствии с п. 198.5 НКУ либо п. 199.1 НКУ.

Учитывая это, загромождать Реестр документов графами, опираясь на «старый» Реестр НН, подстроенный еще под старые правила учета НК, нет смысла.

Поэтому предлагаем вам вариант Реестра документов, подстроенный уже под новые порядки учета

НК. Думаем, он вполне устроит и вас как плательщиков, и самих контролеров (см. таблицу на с. 23).

Далее пару слов скажем о его заполнении.

Порядок заполнения Реестра

Пользуясь правилами, прописанными для Реестра НН, выделим основные, которые нужно учесть и при составлении Реестра документов:

1) ведем его в электронной форме;

2) стоимостные показатели заполняем в гривнях с копейками;

3) итоги подбиваем ежемесячно, это касается и плательщиков-квартальщиков.

Заметьте: относительно кассовых чеков п. 201.11 НКУ устанавливает дополнительное ограничение:

общая сумма полученных товаров/услуг по ним не может превышать 200 грн. в день (без НДС). Так что все чеки за день, превысившие это ограничение, — не основание для НК , их не заносят в Реестр.

С порядком отражения в Реестре все довольно ясно и просто. Заносим в Реестр только те документы, по которым суммы НДС включаются в НК:

— в графе 2 — указывайте дату получения документа (например, по кассовому чеку это будет дата утверждения авансового отчета);

— в графе 3 — дату составления документа;

— графе 5 — вид документа. Здесь можно воспользоваться и старыми условными обозначениями из Реестра НН:

ЧК — кассовый чек;

ТК — транспортный билет;

ГР — гостиничный счет;

ПЗ — расчет за услуги связи;

ПО — услуги, стоимость которых определяется по показателям приборов учета;

БО — бухгалтерская справка;

— в графах 6 и 7 — наименование и соответственно ИНН поставщика. В остальных графах указать следует стоимостные показатели из документа.

Единственное, есть некая специфика при отражении бухсправки, восстанавливающей НК по НН/РК, составленным до 01.07.2015 г. Заносится в Реестр такая справка-документ следующим образом: в графе 2 следует указать дату составления бухсправки, в графе 3 — дату составления НН (РК), по которой отражается НК, в графе 4 — порядковый номер НН/ РК, в графе 5 — вид документа БОНН или БОРК, в графах 6 и 7 — наименование и соответственно ИНН поставщика из НН/РК.

Ответственность за отсутствие Реестра

Можно ли вообще не вести Реестр документов? На ведении Реестра документов настаивает сам п. 201.11 НКУ. Так что игнорирование этого требования может вылиться должностным лицам плательщика санкциями. Если при проверке налоговики обнаружат отсутствие Реестра документов, то могут применить штраф по ст. 1631 КУоАП.

Так, при нарушении установленного порядка налогового учета на должностных лиц предприятия налагают штраф от 5 до 10 нмдг (85 — 170 грн.). Если же в течение года у налоговиков появятся сведения о повторном нарушении, то штраф уже составит от 10 до 15 нмдг (170 — 255 грн.).

Так что и для удобства, и чтобы обойти санкции, ведите Реестр документов.

Завтрак в гостиничном чеке: есть ли право на НК?

| Командированный предоставил чек из гостиницы, в который включена стоимость завтрака. Можно ли всю сумму НДС по такому чеку ставить в НК? (г. Сумы) |

Ответ зависит от того, предусмотрена ли компенсация стоимости этого завтрака работнику в Положении о командировках вашего предприятия. Если предусмотрена — отразить НК на всю сумму НДС, указанную в чеке, вы имеете полное право. Если компенсация не предусмотрена (и не осуществлена), то отражать НК в сумме НДС, приходящейся на стоимость завтрака, нельзя. Поясним подробнее.

Порядок компенсации расходов на питание командированным работникам — один из вопросов, который у коммерческого предприятия должен быть прописан в Положении о командировках.

«Бюджетная» Инструкция № 59, на нормы которой часто ориентируются при составлении Положения, устанавливает, что в случае, если расходы на питание включены в счет за проживание и их стоимость:

1) определена — такие расходы оплачиваются работником за счет суточных (абз. 4 п. 5 разд. II Инструкции № 59, п.п. «е» п. 16.2 разд. III Инструкции № 59);

2) не определена — такие расходы оплачиваются работодателем, но суточные выплачиваются в размере 80 % — при одноразовом, 55 % — при двухразовом, 35 % — при трехразовом питании (абз. 5 п. 5 разд. II Инструкции № 59, п.п. «д» п. 16.2 разд. III Инструкции № 59).

Как видите, расходы на питание, выделенные в чеке на проживание отдельной суммой, бюджетники работнику не компенсируют. Такие расходы работник оплачивает самостоятельно за счет выданных ему суточных. А вот расходы на питание, включенные в чек на проживание, но не выделенные в нем отдельной строкой, работодателем«бюджетником» компенсируются. Правда, сумма суточных при этом уменьшается.

Представим, что в Положении о командировках вашего предприятия предусмотрен такой же механизм возмещения. Тогда отразить НК по чеку, в котором стоимость завтрака выделена отдельной суммой, не получится. Ведь такие расходы работнику не компенсируются, а значит, они не признаются расходами предприятия. У предприятия попросту отсутствует операция приобретения на эту сумму. А вот на оставшуюся «компенсируемую» стоимость проживания НК вполне можно признать.

Кстати, если вопреки нормам Положения предприятие все-таки компенсирует работнику стоимость завтрака, то НК нужно будет отразить на полную сумму чека. Однако затем сумму НК, приходящуюся на стоимость завтрака, придется откорректировать доначислением НО согласно п. 198.5 НКУ. Ведь расходы на завтрак в данном случае будут считаться нехозяйственными.

Если же стоимость завтрака в чеке отдельной суммой не выделена, НК можно отразить на полную сумму чека. Ведь эти расходы компенсируются предприятием и признаются его «приобретением». Доначислять НО согласно п. 198.5 НКУ в данном случае не нужно. Ведь такие расходы предусмотрены Положением о командировках, а потому связь с хозяйственной деятельностью налицо.

Конечно, в Положении о командировках вашего предприятия может быть предусмотрен совсем другой порядок компенсации таких «питательнопроживательных» расходов. Но принцип в любом случае останется тот же. Главное, запомните! Если в Положении о командировках:

1) компенсация не предусмотрена и не выплачена, то НК на сумму завтрака не отражается. При этом на оставшуюся сумму НК вполне можно отразить;

2) компенсация не предусмотрена, но выплачена — НК отражают на полную сумму НДС в чеке. Однако затем компенсируют часть НК, приходящуюся на стоимость завтрака, доначислением НО согласно п. 198.5 НКУ;

3) компенсация предусмотрена (и выплачена) — НК отражают на полную сумму НДС, указанную в чеке.

Ольга Ольховик, налоговый эксперт

Счет за услуги связи: какая «связь» имеется в виду?

| Подскажите, по каким услугам можно отражать НК на основании счета за услуги связи? Входит ли в их число Интернет? (г. Чернигов) |

Да, предоставление доступа к сети Интернет — это тоже услуга связи. Поэтому НДС, уплаченный в стоимости интернет-услуг, можно относить в НК на основании счета.

Но давайте разберемся, что еще можно считать услугами связи.

Вообще связь бывает двух видов:

— почтовая,

— электросвязь.

Поскольку в п.п. «а» п. 201.11 НКУ речь идет о связи «взагалі», считаем, что и счет за услуги почтовой связи, и счет за услуги электросвязи дают основания для отражения НК.

Что считать услугами почтовой связи?

Согласно ст. 1 Закона № 2759 услуга почтовой связи — продукт деятельности оператора почтовой связи по приему, обработке, перевозке и доставке (вручению) почтовых отправлений, выполнению поручений пользователей относительно почтовых переводов, банковских операций, направленный на удовлетворение нужд пользователей. При этом оператором почтовой связи считается субъект предпринимательской деятельности, который в установленном законом порядке предоставляет услуги почтовой связи.

Так что если оператор почтовой связи оказал вам какую-либо из перечисленных услуг и выставил счет с НДС, можете налоговую накладную не требовать — отражайте НК на основании счета (конечно, если он содержит общую сумму платежа, сумму НДС и индивидуальный налоговый номер продавца).

При этом учтите: оплата почтовых услуг по пересылке письменной корреспонденции (простые и рекомендованные письма, почтовые карточки, бандероли, секограммы и мелкие пакеты), оказанных национальным оператором (УГППС «Укрпочта»), осуществляется почтовыми марками (ст. 21 Закона № 2759). А их поставка согласно п. 196.1.4 НКУ не является объектом обложения НДС. Поэтому заботиться об отражении НК в этом случае не придется.

С электросвязью (или телекоммуникациями) тоже все просто.

Согласно ст. 1 Закона № 1280 телекоммуникации (электросвязь) — передача, излучение и/или прием знаков, сигналов, письменного текста, изображений и звуков или сообщений любого рода по радио, проводным, оптическим или другим электромагнитным системам. А телекоммуникационной услугой считается продукт деятельности оператора и/или провайдера телекоммуникаций, направленный на удовлетворение нужд потребителей в сфере телекоммуникаций.

Поэтому к телекоммуникационным услугам (услугам электросвязи) относятся:

— услуги проводной телефонной связи;

— услуги беспроводной телефонной связи;

— предоставление доступа к сети Интернет;

— услуги телеи радиовещания.

Но учтите: эти услуги должны быть предоставлены оператором или провайдером телекоммуникаций.

Только в этом случае они будут считаться телекоммуникационными.

Запомните: оператором телекоммуникаций является субъект хозяйствования, который имеет право на осуществление деятельности в сфере телекоммуникаций с правом технического обслуживания и эксплуатации телекоммуникационных сетей. А провайдер — это тот, кто имеет право на осуществление телекоммуникационной деятельности, но права на техническое обслуживание и эксплуатацию телекоммуникационных сетей у него нет. Предоставлять в пользование каналы электросвязи провайдер тоже не имеет права.

Ольга Ольховик, налоговый эксперт

Чек за бензин без акциза — не помеха для НК

| Работник предоставил чек РРО на покупку бензина на сумму до 200 грн. (без НДС), но в нем не выделен акциз — есть только НДС 20 % и общая сумма с НДС, которая и была уплачена на АЗС. Можно ли включить сумму НДС по такому чеку в состав налогового кредита? (г. Харьков) |

Побороться за НК можно. Хотя желательно все же требовать от продавца НН. Поясним почему.

Недаром у вас закрались сомнения по по воду отсутствия в чеке на покупку горючего (подакцизного товара) отдельно выделенной суммы акцизного налога. Дело в том, что согласно Положению о форме и содержании расчетных документов, утвержденному приказом Минфина от 21.01.2016 г. № 13 (вступило в силу 11.03.2016 г.), розничные торговцы подакцизными товарами обязаны указывать в чеке РРО ставку и общую сумму акцизного налога по всем указанным в нем товарам (услугам).

Однако учитывая специфичность розничного акциза на горючее (рассчитывается по ставке 0,042 евро за 1 л), технически выполнить это требование могут далеко не все РРО. В п. 5 приказа № 13 как раз и сделана оговорка, что эти требования не касаются расчетных документов, которые печатаются на РРО, версии внутреннего программного обеспечения которых внесены в Госреестр до вступления в силу этого приказа.

Так что кассовые чеки без акциза — не следствие ошибки поставщика и должны приниматься как документ, подтверждающий уплату денежных средств подотчетным лицом за приобретенное горючее. Такой чек вполне может «закрыть» авансовый отчет вашего работника.

Да и сами налоговики ничуть не против того, что кассовые чеки, выданные потребителям горючего на АЗС при его продаже, могут не содержать реквизита «Акцизный налог» в случае их печатания РРО, включенными в Госреестр РРО ранее 11.03.2016 г. (см. письмо ГУ ГФС в г. Киеве от 04.05.2016 г. № 10242/10/26-15-40-03-16, а также письмо ГФСУ от 15.06.2016 г. № 13388/6/99-99-14-03-03-15). Правда, в БЗ (см. категорию 109.10) налоговики все же «повредничали», указав, что продавец может попытаться акцизный налог в старых РРО отражать как отдельную налоговую группу. Хотя как такового наказания за невыделение акцизного налога в чеке не предусмотрено.

Отсутствие в чеке акцизного налога особо не должно влиять на возможность отразить сумму НДС в составе НК

«Розничный» акциз накручивается сверху на стоимость горючего с НДС, а НДС на «розничный» акциз не накручивается.

При этом для целей НДС главное, чтобы чек, выданный при поставке подакцизных товаров, учитывая нормы п. 201.11 НКУ, содержал:

— налоговый и фискальный номер поставщика;

— общую сумму полученных товаров, не превышающую 200 грн. за день (без НДС);

— общую сумму средств, подлежащую уплате покупателем с учетом НДС;

— сумму НДС, уплачиваемую в составе общей суммы. Как видим, наличие в чеке «Акцизного налога» для целей НДС не принципиально. На это в свое время обращали внимание и налоговики (см. категорию 101.14 БЗ).

Конечно, остается вопрос с суммой НДС. Не выделяя акциз, поставщик зачастую показывает в чеке неверную сумму НДС (погрешность возникает, если акциз включить в базу обложения НДС).

Несмотря на это, формальные условия для отражения НК выполнены. Поэтому, на наш взгляд, есть все основания показать НК даже по такому чеку.

Один минус любого чека — входящие суммы НДС не увеличат регистрационный лимит. Основанием для увеличения лимита регистрации будут только суммы из зарегистрированных НН.

Правда, советуем на будущее: чтобы наверняка и без вопросов сформировать НК при покупке горючего за наличные (в том числе и через подотчетное лицо), сразу же требовать от продавца НН, даже если общая сумма покупки не превышает 200 грн. (без учета НДС).

Наталия Дзюба, налоговый эксперт

НК по счету: отражаем «период в период»

| «Водоканал» с некоторых пор перестал регистрировать налоговые накладные. Некоторое время не решались отражать налоговый кредит по счетам. Теперь решили его отразить сразу за все периоды. Можно ли весь налоговый кредит по таким счетам включить в текущую декларацию в рамках 365 дней? (г. Киев) |

Нет, так сделать нельзя. Для того, чтобы отразить налоговый кредит (НК), вам придется подать уточняющие расчеты ко всем периодам, в течение которых он не был отражен. Поясним почему.

Правило «365 дней» установлено в абз. 4 п. 198.6 НКУ. Оно гласит: в случае, если плательщик налога не включил в соответствующем отчетном периоде в налоговый кредит сумму налога на добавленную стоимость на основании полученных налоговых накладных, зарегистрированных в ЕРНН, такое право сохраняется за ним на протяжении 365 календарных дней с даты составления налоговой накладной.

Как видите, речь здесь идет исключительно об отражении НК на основании зарегистрированных в ЕРНН налоговых накладных. Поэтому формально на счета, впрочем, как и на любые другие «заменители», это правило не действует. Не стали «лояльничать» в этом вопросе и налоговики. Они подтверждают: отразить НК на основании «заменителей» налоговых накладных, предусмотренных пп. «а» и «б» п. 201.11 НКУ, можно исключительно в соответствующем отчетном периоде (см. БЗ 101.14).

Что это за период?

Напомним, что согласно п. 198.2 НКУ датой отнесения сумм налога в НК считается дата, случившаяся ранее:

— дата списания средств с банковского счета;

— дата получения товаров/услуг.

Но это еще не все. Для отражения НК обязательно также наличие документа, который дает право его отразить (п. 198.6 НКУ).

Так что соответствующим периодом для отражения НК по счету будет период, в котором выполнены оба условия: произошло первое событие по операции приобретения (и тому есть документальное подтверждение) и получен счет.