Книга: Запасы (1/7)

Трудно себе представить предприятие, в деятельности которого в той или иной степени не были бы задействованы запасы. Они нужны для изготовления продукции, административных, сбытовых целей и пр. Что уж говорить о субъектах хозяйствования, основная деятельность которых — реализация товаров. Поэтому вопросы правильного учета таких активов очень важны.

В книге мы напомним вам, какие активы следует считать запасами и как формировать их первоначальную стоимость в зависимости от способов поступления на предприятие. Также вы узнаете о том, как поступление, использование и выбытие «на сторону» запасов повлияют на бухгалтерский и налоговый учет предприятия. Не оставим без внимания и вопросы, связанные с хранением запасов, в частности, сторонними организациями. Отдельно выделим «изюминки» учета специфических видов таких оборотных активов, а также остановимся на ряде других важных «запасных» моментов.

1. Запасы и их классификация

Начать наш разговор следует с того, как запасы определяются согласно действующему законодательству. Прежде всего, конечно же, речь идет о специальном бухучетном стандарте. Согласно п. 4 П(С)БУ 9 запасами являются активы, которые:

— содержатся для дальнейшей продажи в условиях обычной хозяйственной деятельности;

— находятся в процессе производства с целью дальнейшей продажи продукта производства;

— содержатся для потребления при производстве продукции, выполнении работ и предоставлении услуг, а также управлении предприятием.

Признавать запасы активами можно только в том случае, если соблюдаются следующие стандартные условия(п. 5 П(С)БУ 9, п. 2.1 Методрекомендаций № 2):

1) предприятию перешли риски и выгоды, связанные с правом собственности или правом полного хозяйственного ведения (оперативного управления) на приобретенные (полученные) запасы;

2) предприятие осуществляет управление запасами и контроль над ними;

3) существует вероятность получения в будущем экономических выгод, связанных с использованием запасов;

4) стоимость запасов может быть достоверно определена.

Особенностью запасов является то, что они относятся к оборотным активам. Другими словами,

запасы предназначены для реализации или потребления в течение одного операционного цикла или в течение 12 месяцев с даты баланса

Единицей бухгалтерского учета запасов является их наименование или однородная группа (вид).

Классификация запасов, приведенная в п. 6 П(С)БУ 9 и п. 1.3 Методрекомендаций № 2, предусматривает деление запасов для целей бухгалтерского учета в зависимости от способа, которым они получены, и направления, в котором они будут использоваться. Согласно указанной классификации запасы включают:

— сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, оказания услуг, обслуживания производства и административных нужд;

— незавершенное производство (далее — НЗП) в виде не законченных обработкой и сборкой деталей, узлов, изделий и незавершенных технологических процессов;

— готовую продукцию, изготовленную на предприятии, предназначенную для продажи и соответствующую техническим и качественным характеристикам, предусмотренным договором или нормативно-правовым актом;

— товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи;

— малоценные и быстроизнашивающиеся предметы (далее — МБП), используемые не более одного года или нормального операционного цикла, если он больше одного года;

— текущие биологические активы, которые оцениваются согласно П(С)БУ 9, а также сельскохозяйственную продукцию и продукцию лесного хозяйства после ее первоначального признания.

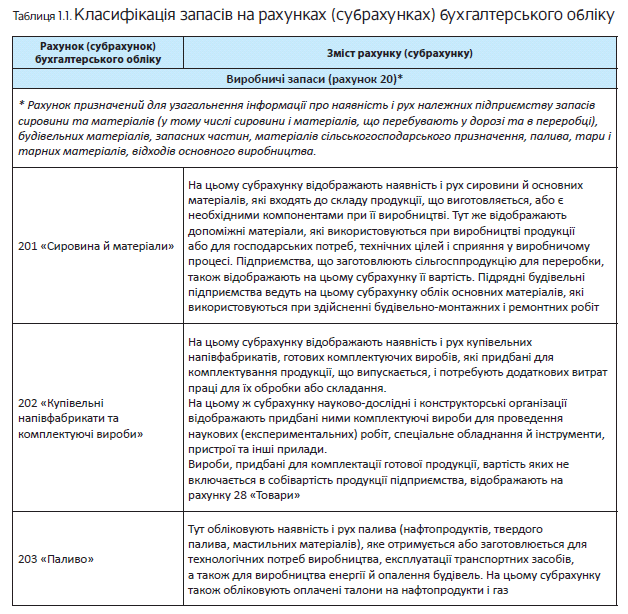

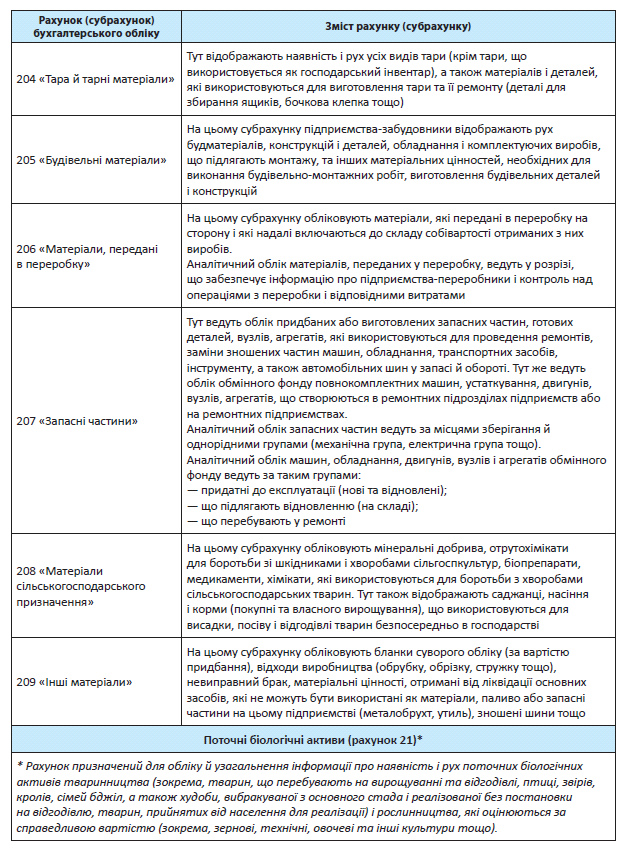

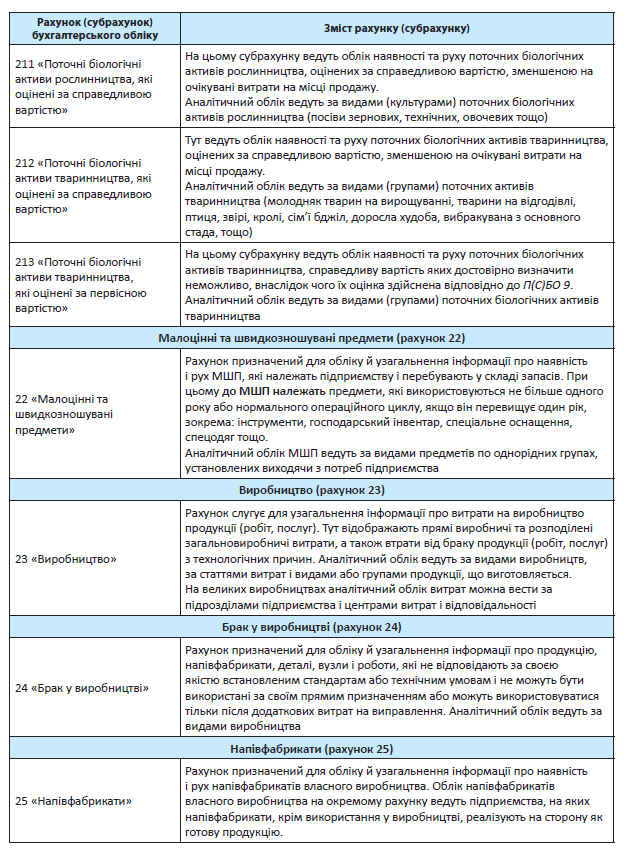

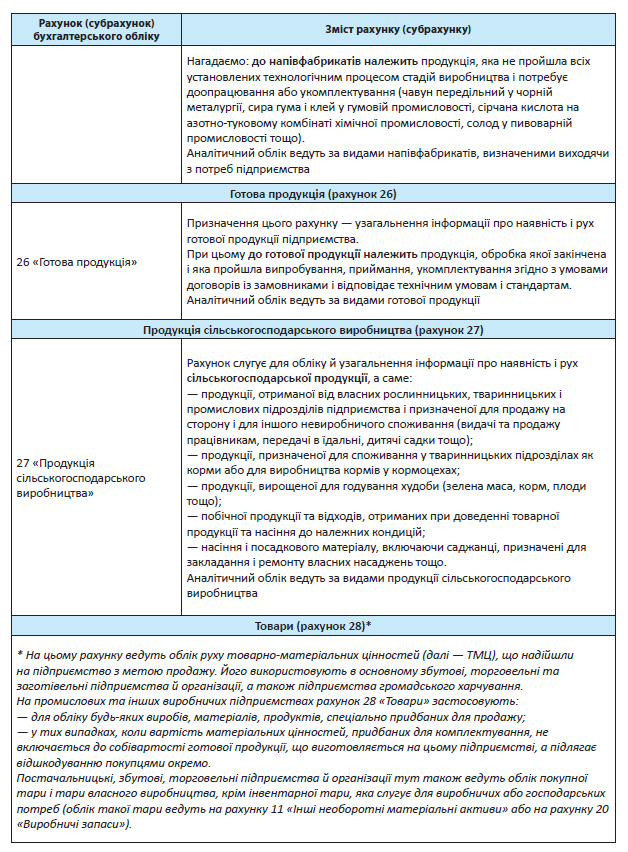

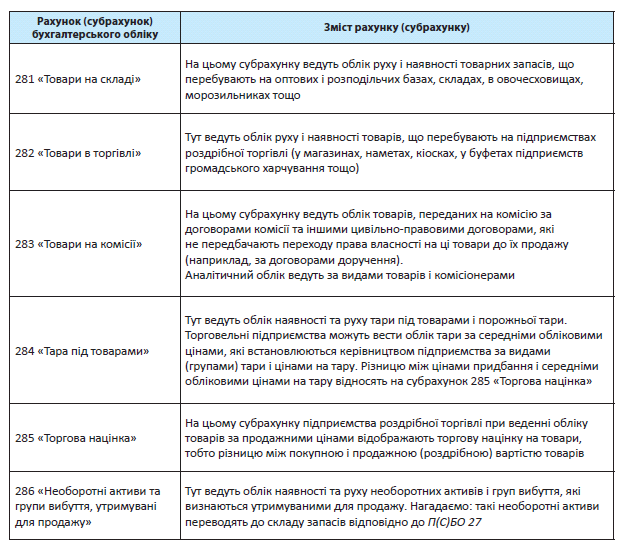

Более подробную классификацию запасов можно найти в Инструкции № 291. Все виды запасов она распределяет по учетным счетам и субсчетам. Подробно эту классификацию представим в табл. 1.1.

Итак, вот перед нами все возможные запасы — объект нашего пристального внимания в книге. Теперь, когда вы имеете представление о тех активах, о которых мы будем говорить, перейдем к их учету. Начнем, как и положено, с тех путей, которыми запасы могут поступать на предприятие.

Выводы

- Запасы — это оборотные активы, которые предназначены для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса.

- В учете запасы отражают на счетах класса 2 в зависимости от их назначения.

- Единицей бухгалтерского учета запасов является их наименование или однородная группа (вид).

- Запасы можно разд лить на так основные группы: сырье и материалы, МБП, незавершенное производство, готовая продукция, товары, текущие биологические активы.