Книга: Запасы (2/7)

2. Поступление запасов

Поступление запасов — это начальный этап их «жизни» на предприятии. Запасы могут быть приобретены за денежные средства в национальной или иностранной валюте, получены в обмен на другие активы или бесплатно, внесены в уставный капитал юридического лица. Как отражать зачисление запасов на баланс в каждом из перечисленных случаев? Какими первичными документами это оформлять? Какие последствия поступление запасов будет иметь для налоговоприбыльного и НДС-учета? Об этом поговорим прямо сейчас!

2.1. Первоначальная стоимость запасов

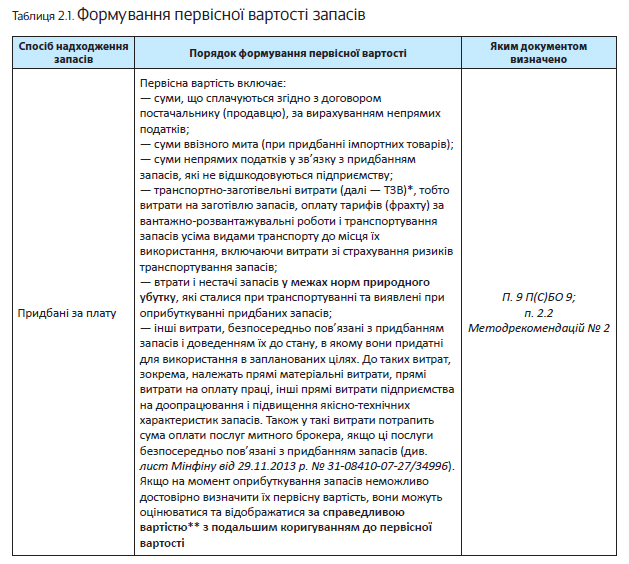

Есть разные пути, которыми запасы поступают на предприятие. Однако в любом случае такие активы зачисляют на баланс по первоначальной стоимости (п. 8 П(С)БУ 9). Это общее правило для всех запасов. Поэтому важно понимать, как первоначальная стоимость формируется в каждом конкретном случае. Ответ на этот вопрос см. в табл. 2.1.

Ну а теперь, как было обещано, подробно рассмотрим бухгалтерский и налоговый учет поступления запасов для каждого способа их «появления» на предприятии.

2.2. Приобретение запасов за гривни

Пожалуй, самый распространенный способ получения запасов — их приобретение за национальную валюту. Из этого подраздела вы все узнаете об учете запасов, купленных за гривни.

Бухучет. Согласно п. 3.6 Методрекомендаций № 2 прием и оприходование запасов, поступивших от поставщиков, осуществляют на основании товарно-транспортной накладной (формы № 1-ТН, № 1-ТТН (хлеб), № 1-ТН /алкогольные напитки/ и др.) с использованием штампа об оприходовании или приходного ордера (типовая форма № М-4*).

* Утверждена приказом № 193.

В случае поступления на предприятие запасов без товаросопроводительных документов или расхождений их фактического наличия с данными сопроводительных документов составляют акт о приемке материалов (типовая форма № М-7*) или коммерческий акт.

* Утверждена приказом № 193.

Поступление запасов от физических лиц, не зарегистрированных субъектами предпринимательской деятельности, оформляют закупочным актом(п. 3.10 Методрекомендаций № 2).

Оприходуют приобретенные запасы на соответствующем счете (субсчете) класса 2 (см. табл. 1.1 на с. 4) в корреспонденции со счетом 63 (или 68).

Иначе учитывают поступление запасов, приобретенных подотчетными лицами. В таком случае не будет никаких расчетов с поставщиками, отражаемых на счете 63. Вместе с тем возникает необходимость отразить выдачу подотчетных сумм. Для учета расчетов с подотчетными лицами Инструкция № 291 отводит субсчет 372 «Расчеты с подотчетными лицами». Именно в корреспонденции с этим субсчетом и будут оприходовать на баланс запасы, приобретенные подотчетным лицом.

Подотчетное лицо, приобретающее ТМЦ для хозяйственных нужд предприятия, обязано представить Отчет об использовании средств, выданных на командировку или под отчет, по форме, утвержденной приказом № 841. К такому Отчету нужно приложить оригиналы документов, подтверждающих факт использования подотчетных средств (кассовые чеки, квитанции и т. п.). Причем обратите внимание: все подтверждающие документы (счета-фактуры, накладные и т. п.) должны быть составлены на имя предприятия.

Налог на прибыль. На сегодняшний день налог на прибыль рассчитывается исходя из бухгалтерского финрезультата до налогообложения, скорректированного на налоговоприбыльные разницы. При этом малодоходные предприятия такие разницы могут не определять (п.п. 134.1.1 НКУ).

Напомним: предприятие считают малодоходным, если его годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухучета, за последний годовой отчетный (налоговый) период не превышает 20 млн грн. Предприятия, у которых такой доход выше, в целях обложения налогом на прибыль считаются высокодоходными.

Для малодоходников, не изъявивших желания определять разницы, предусмотренные разд. ІІІ НКУ, все уравнение на бухучет. При этом собственно поступление запасов никак не влияет на бухучетный финрезультат, а значит, и на объект обложения налогом на прибыль.

А что у высокодоходников и малодоходников-добровольцев?

Нужно ли им осуществлять какие-то корректировки бухгалтерского финрезультата?

Для большинства из них такие операции также не обернутся никакими корректировочными последствиями. Однако есть одно исключение, когда разницы рассчитать придется. Установлено оно п.п. 140.5.4 НКУ и касается случая, когда продавцом ТМЦ является неприбыльная организация (кроме бюджетных учреждений), внесенная в Реестр неприбыльных учреждений и организаций на дату приобретения таких ТМЦ.

В этом случае предприятию-покупателю необходимо увеличить бухгалтерский финрезультат на 30 % стоимости приобретенных запасов. Однако если стоимость товаров, работ и услуг, приобретенных у таких организаций, совокупно в течение отчетного (налогового) года не превышает 25 размеров минимальной заработной платы, установленной на 1 января отчетного (налогового) года (в 2018 году — 93075 грн.), такую корректировку осуществлять не нужно.

НДС. Если запасы приобретены с «входным» НДС, его сумму предприятие включает в состав налогового кредита. Отражают его по первому событию: либо на дату списания средств со счета предприятия для оплаты запасов, либо на дату получения этих запасов(п. 198.2 НКУ). Обязательным условием является наличие налоговой накладной, зарегистрированной в ЕРНН*(пп. 198.6 и 201.10 НКУ).

* Единый реестр налоговых накладных.

Приобретали ТМЦ через подотчетное лицо? В таком случае налоговый кредит может быть подтвержден не налоговой накладной, а кассовым чеком (п.п. «б» п. 201.11 НКУ). Но в таком чеке непременно должны быть указаны: общая сумма полученных запасов, сумма НДС, фискальный номер и налоговый номер поставщика. И при этом общая сумма по кассовым чекам не может превышать 200 грн. в день (без учета НДС).

Учтите: если общая сумма в чеке больше, то, по мнению налоговиков (см. консультацию в подкатегории 101.23 БЗ**), налоговый кредит по нему отражать нельзя даже в разрешенной сумме. В этой ситуации без налоговой накладной не обойтись.

** База знаний, размещенная на официальном сайте ГФСУ: http://zir.sfs.gov.ua/.

На какую дату отражать налоговый кредит при приобретении товара через подотчетное лицо? Фискалы в своей консультации из подкатегории 101.13 БЗ утверждают, что отражать такой налоговый кредит следует на дату подачи Отчета подотчетным лицом. Хотя, по нашему мнению, здесь корректнее было бы говорить о дате утверждения Отчета, а не его подачи.

Объясняется такая позиция просто: предприятие получит указанные документы только вместе с Отчетом об использовании средств, выданных на командировку или под отчет. А в момент утверждения Отчета руководителем предприятие признает, что осуществленные расходы связаны с его деятельностью.

Если запасы, приобретенные с НДС, планируется использовать в безНДСных или нехозяйственных операциях, то не позднее последнего числа того месяца, в котором приобретены запасы, начисляются «компенсирующие» налоговые обязательства(п. 198.5 НКУ).

На дату начисления таких НДС-обязательств составляется сводная налоговая накладная (см. п. 11 Порядка № 1307), которую следует зарегистрировать в ЕРНН. База налогообложения определяется исходя из стоимости приобретения таких запасов(п. 189.1 НКУ).

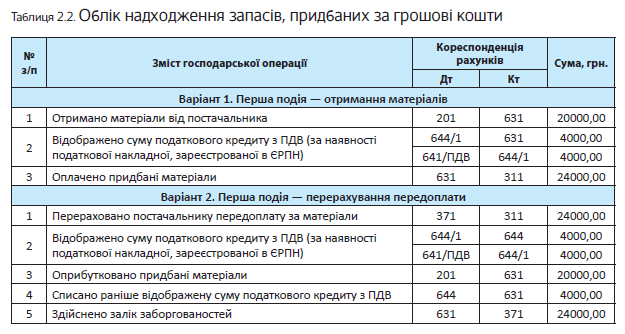

С учетом приобретения запасов за денежные средства в национальной валюте давайте разбираться на примерах.

Пример 2.1. Предприятие приобретает материалы, используемые для производства продукции, на сумму 24000,00 грн. (в том числе НДС — 4000,00 грн.).

Как указанные операции отразить в бухгалтерском учете предприятия, см. в табл. 2.2.

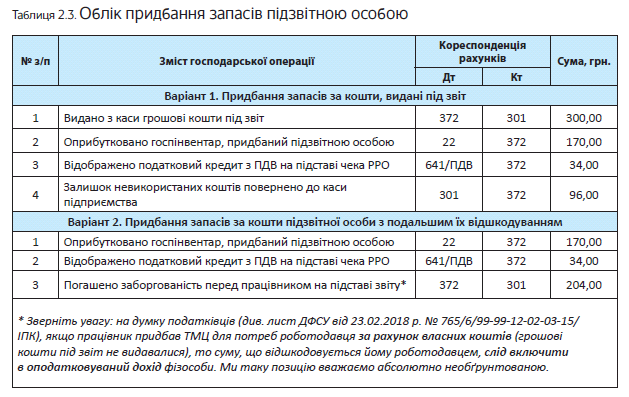

Пример 2.2. Подотчетным лицом приобретен хозяйственный инвентарь для предприятия на сумму 204,00 грн. (в том числе НДС — 34,00 грн.).

Вариант 1. Для приобретения запасов работнику выданы из кассы предприятия денежные средства в сумме 300,00 грн.

Вариант 2. Работник приобретает запасы за собственные средства, а предприятие возмещает понесенные им расходы.

Как предприятию отразить указанные операции в б ухгалтерском учете, см. в табл. 2.3.

2.3. Приобретение за иностранную валюту

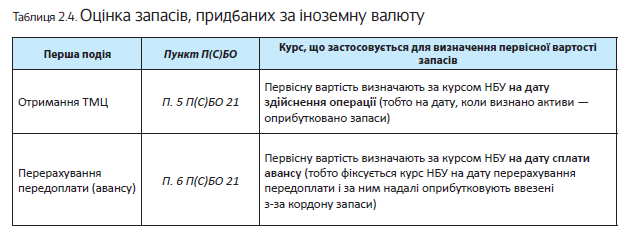

Бухучет. Первоначальную стоимость импортных запасов формируют с учетом совместного применения П(С)БУ 9 и «валютного» П(С)БУ 21. При этом важно знать, какое событие было первым: получение этих активов или оплата их стоимости. С учетом положений П(С)БУ 21 первоначальную стоимость импортных ТМЦ определяют следующим образом (см. табл. 2.4):

А если аванс уплачивается частями и ТМЦ от иностранных контрагентов поступают отдельными партиями? В таком случае стоимость полученных запасов признают по сумме авансовых платежей с применением курсов НБУ исходя из последовательности платежей. То есть при частичных оплатах при импорте стоимость импортируемых запасов будет разбита на несколько частей исходя из последовательности платежей. Партия, равная сумме первого платежа, будет оприходована по курсу НБУ на дату перечисления первого аванса, вторая — по курсу НБУ на дату перечисления второго аванса и т. д.

Возможна также ситуация, когда по частичной предоплате идет оприходование всей партии запасов, и только потом нерезиденту перечисляется оставшаяся часть их стоимости. В таком случае первоначальная стоимость импортных ТМЦ при поступлении будет состоять из:

— суммы, равной размеру аванса, пересчитанной в гривни по курсу НБУ на дату уплаты такой частичной предоплаты;

— остальной стоимости активов (то есть за вычетом суммы предварительной оплаты), пересчитанной по курсу НБУ на дату их оприходования.

Кроме сумм, уплачиваемых нерезиденту, в первоначальную стоимость запасов при импорте также включают такие «импортные» расходы:

— таможенные платежи (ввозная пошлина, плата за выполнение таможенных формальностей в нерабочее время или вне места расположения таможенных органов);

— услуги таможенного брокера;

— расходы на сертификацию импортных ТМЦ (если сертификат связан с конкретной партией импортных ТМЦ);

— расходы на хранение запасов на таможенном складе.

Также имейте в виду: ввоз запасов в таможенном режиме импорта сопровождается уплатой «ввозного» (импортного) НДС(п.п. «в» п. 185.1 НКУ). Причем уплачивать его (ввозя товары в объемах, подлежащих налогообложению) должны и лица, не зарегистрированные плательщиками НДС(п. 181.2 НКУ). Так вот, на сумму уплаченного НДС неплательщик увеличит первоначальную стоимость приобретенных ТМЦ. Ведь для него НДС — невозмещаемый налог.

Подробнее с перечнем расходов, включаемых в первоначальную стоимость запасов, вы можете ознакомиться в табл. 2.1 на с. 9.

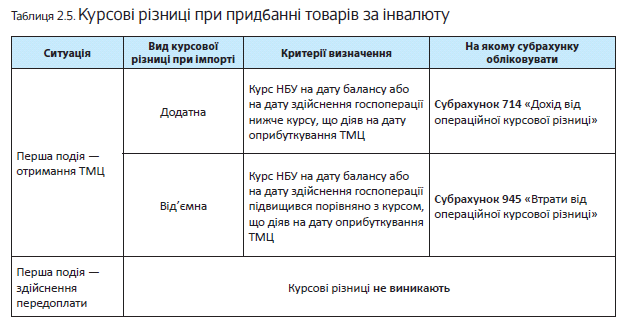

Согласно п. 8 П(С)БУ 21 по всем монетарным статьям в иностранной валюте нужно определять курсовые разницы (разницу между оценками одинакового количества единиц иностранной валюты при разных курсах НБУ):

— на дату осуществления хозяйственной операции;

— на дату баланса.

Напомним: монетарными являются статьи баланса о денежных средствах, а также об активах и обязательствах, которые будут получены или уплачены в фиксированной (или определенной) сумме денег или их эквивалентов(п. 4 П(С)БУ 21).

Например, вы получили импортный товар (от иностранного контрагента). Возникшая кредиторская задолженность за полученные товары является монетарной, поскольку она будет погашена денежными средствами. То есть по ней на дату баланса и на дату погашения (в рамках операции или по всей статье*) следует определять курсовые разницы.

* Согласно учетной политике предприятия.

Первое событие — перечисление предоплаты? Возникшая дебиторская задолженность будет немонетарной, ведь она будет погашаться нерезидентом путем поставки ТМЦ. По ней курсовые разницы не определяют.

О том, как отражают курсовые разницы в бухгалтерском учете, см. в табл. 2.5.

Налог на прибыль. У малодоходников в этом случае все стандартно — они определяют объект обложения налогом на прибыль исключительно на основании данных бухгалтерского учета.

А вот высокодоходники и малодоходники-добровольцы, как мы уже говорили, должны корректировать свой бухгалтерский финрезультат на налоговоприбыльные разницы. Предусмотрены ли такие разницы при осуществлении импортных операций?

В большинстве случаев приобретение запасов за рубежом не приведет к возникновению каких-либо разниц. Исключения перечислены в п. 140.5 НКУ. Так, финансовый результат указанным плательщикам придется увеличить:

— на сумму превышения договорной (контрактной) стоимости приобретенных ТМЦ над ценой, определенной по принципу «вытянутой руки», при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ (п.п. 140.5.2 этого Кодекса). Осуществляют такую корректировку по результатам налогового (отчетного) года;

— на 30 % стоимости запасов, приобретенных у(п.п. 140.5.4 НКУ):

а) нерезидентов (в том числе связанных лиц — нерезидентов), зарегистрированных в государствах (на территориях), указанных в п.п. 39.2.1.2 НКУ**;

** В настоящее время перечень таких государств (территорий) определен постановлением КМУ от 27.12.2017 г. № 1045.

б) нерезидентов, организационно-правовая форма которых включена в перечень, утвержденный постановлением КМУ от 04.07.2017 г. № 480.

Требования п.п. 140.5.4 НКУ не распространяются на операции:

1) признанные контролируемыми в соответствии со ст. 39 НКУ;

2) не являющиеся контролируемыми, если сумму расходов предприятие подтверждает по ценам, определенным по принципу «вытянутой руки», в соответствии с процедурой, установленной ст. 39 НКУ, но без подачи отчета о контролируемых операциях. При этом если цена приобретения запасов превышает их цену, определенную по принципу «вытянутой руки», корректировку финрезультата осуществляют на разницу между стоимостью приобретения и стоимостью, определенной исходя из уровня цены согласно принципу «вытянутой руки».

НДС. Операция по ввозу запасов на таможенную территорию Украины является объектом обложения НДС(п.п. «в» п. 185.1 НКУ). Причем

при определении даты возникновения налоговых обязательств по импортной операции правило первого события не применяют (п. 187.11 НКУ)

Датой их возникновения всегда будет дата подачи таможенной декларации для таможенного оформления (п. 187.8 НКУ). А вот уплатить «импортный» НДС в соответствии с п. 206.1 НКУ следует еще до дня или в день ее подачи.

Базой налогообложения является договорная (контрактная) стоимость, но не ниже таможенной стоимости запасов с учетом пошлины и акцизного налога, подлежащих уплате(п. 190.1 НКУ).

Пересчет иностранной валюты в валюту Украины для определения базы налогообложения по импортной операции осуществляется по курсу НБУ на дату представления таможенной декларации. Это следует из положений абзаца второго п. 190.1 и п. 391.1 НКУ.

Обратите внимание: налоговую накладную на сумму «импортных» НДС-обязательств не составляют.

В декларации по НДС они не отражаются.

Ведь эти налоговые обязательства уплачивают не по данным НДС-декларации, а непосредственно на таможне при ввозе запасов в Украину.

Сумму уплаченного «импортного» НДС предприятие — плательщик этого налога включает в состав налогового кредита(п.п. «ґ» п. 198.1 НКУ).

Сделать это нужно на дату уплаты «импортных» налоговых обязательств за ввезенные ТМЦ(абзац четвертый п. 198.2 НКУ). Основанием для отражения налогового кредита является «ввозная» таможенная декларация(п. 201.12 НКУ).

Обратите внимание! По мнению фискалов, налоговый кредит можно отражать только на основании таможенной декларации, составленной в обычном порядке. А вот на основании временных деклараций (тип ТК, ТФ, ТН, ДТ согласно Классификатору типов деклараций, утвержденному приказом Минфина от 20.09.2012 г. № 1011) «импортный» налоговый кредит отражать не стоит (см. письма ГФСУ от 28.10.2016 г. № 23462/6/99-99-15-0302-15 и от 07.12.2016 г. № 26465/6/99-95-42-0115, а также консультацию из подкатегории 101.13 БЗ).

Согласился с такими выводами и Верховный Суд (см. постановление ВСУ от 06.03.2018 г. по делу № К/9901/25938/18)*.

* См. по ссылке: http://reyestr.court.gov.ua/Review/72901858.

Теперь рассмотрим порядок учета приобретения запасов за иностранную валюту на конкретном примере.

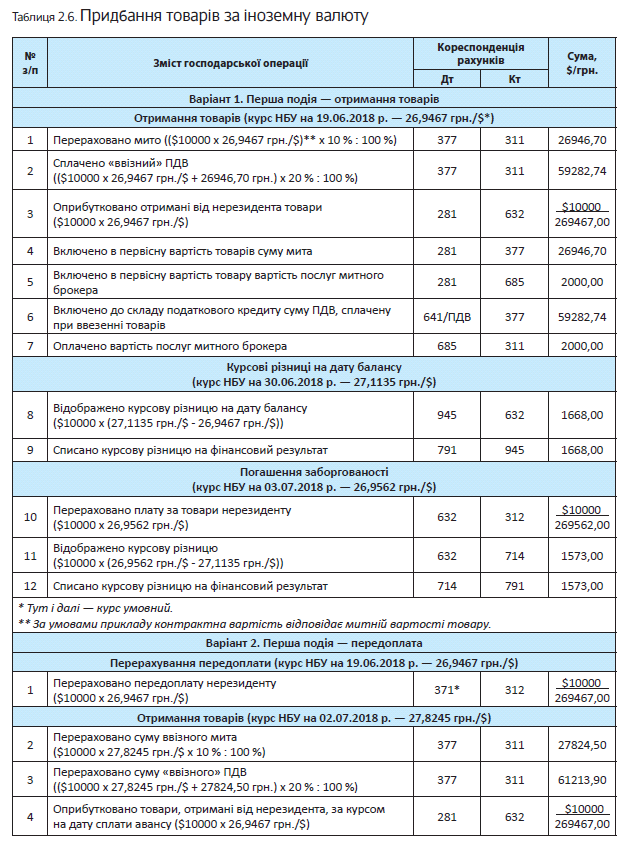

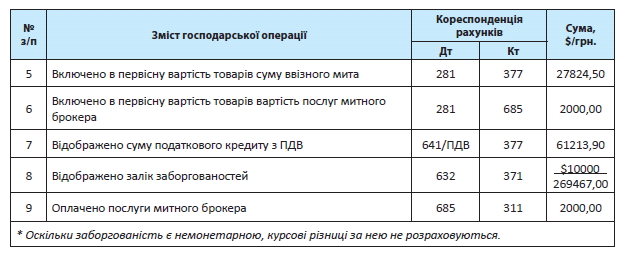

Пример 2.3. Предприятие-резидент приобретает у нерезидента товары стоимостью $10000. Пошлина, уплаченная при ввозе товаров, составляет 10 % (условно). Стоимость услуг таможенного брокера — 2000,00 грн. (без НДС).

Вариант 1. Первое событие — получение товаров.

Вариант 2. Первое событие — перечисление предоплаты.

Как импорт товаров отразить в бухгалтерском учете предприятия, см. в табл. 2.6 на с. 17.

2.4. Бартерные операции с запасами

Бухучет. Документальное оформление поступления запасов по бартерным договорам не отличается от оформления оприходования запасов, приобретенных за денежные средства. Так, обмен запасов на другие ТМЦ можно оформить приходным ордером (типовая форма № М-4), актом о приемке материалов (типовая форма № М-7), товарно-транспортной накладной соответствующей формы и т.п. (п. 3.4 Методрекомендаций № 2).

Бухгалтерский учет операций по получению запасов по бартеру зависит от того, какие запасы обмениваются — подобные или неподобные.

Подобными для целей бухучета считают объекты, имеющие подобное назначение и одинаковую справедливую стоимость(п. 9 П(С)БУ 15). В свою очередь, справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату(п. 4 П(С)БУ 19). Если нарушается одно из условий (подобное функциональное назначение или одинаковая справедливая стоимость), то активы автоматически становятся неподобными.

Давайте рассмотрим, что происходит в учете предприятия при обмене подобными и неподобными активами.

Обмен подобными запасами. При обмене такими активами:

— доход в бухучете не признают(п. 9 П(С)БУ 15);

— первоначальная стоимость запасов, полученных в обмен на подобные запасы, равна балансовой стоимости переданных запасов.

Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разницу между балансовой и справедливой стоимостью переданных запасов включают в состав расходов отчетного периода(п. 13 П(С)БУ 9). Такую разницу отражают на субсчете 949 «Прочие расходы операционной деятельности».

Обмен неподобными запасами. При обмене неподобными ТМЦ признается доход. Сумму дохода по бартерному контракту определяют по справедливой стоимости запасов, полученных или подлежащих получению предприятием, уменьшенной на сумму, которую предприятие доплачивает контрагенту, или увеличенной на сумму, которую предприятие получает от контрагента(п. 23 П(С)БУ 15).

Если же справедливую стоимость полученных или подлежащих получению запасов достоверно определить невозможно, то доход определяют по справедливой стоимости активов, работ, услуг (кроме денежных средств и их эквивалентов), переданных по этому бартерному контракту(п. 24 П(С)БУ 15).

Первоначальной стоимостью запасов, приобретенных в обмен на неподобные активы, признается справедливая стоимость полученных запасов (п. 13 П(С)БУ 9)

Кроме того, в первоначальную стоимость включают дополнительные расходы, о которых говорит п. 9 П(С)БУ 9 (см. письмо Минфина от 14.04.2005 г.

№ 31-04200-30-25/6582). К таким расходам можно отнести ТЗР, суммы косвенных налогов, не возмещаемые предприятию, расходы, непосредственно связанные с доведением запасов до состояния, пригодного для использования в запланированных целях, и т. п.

Налог на прибыль. Сразу скажем, что каких-либо специальных разниц для бартерных операций НКУ не предусматривает. Но! Поскольку каждая из сторон договора мены выступает продавцом ТМЦ, которые она передает контрагенту, и покупателем ТМЦ, которые она получает взамен, здесь действуют те же корректировочные правила, установленные п. 140.5 НКУ, что и при обычной продаже/приобретении запасов.

В частности, в случае осуществления высокодоходником или малодоходником-добровольцем бартерных операций на территории Украины разница может возникнуть при обмене запасами с неприбыльными организациями (кроме бюджетных учреждений). Она установлена п.п. 140.5.4 НКУ (см. с. 12).

Что касается малодоходников, то им о налоговоприбыльных разницах думать не нужно.

Они ориентируются исключительно на бухгалтерский учет.

НДС. Операции по поставке товаров (работ, услуг) в рамках бартерного договора подлежат обложению НДС на основании п.п. «а» п. 185.1 НКУ.

База обложения НДС операций по такой поставке запасов определяется исходя из их договорной стоимости, но не может быть ниже цены приобретения (для купленных запасов) или обычных цен (для самостоятельно изготовленных запасов)(п. 188.1 НКУ).

С учетом неденежной формы оплаты датой возникновения НДС-обязательств является дата отгрузки запасов(п. 187.1 НКУ).

В то же время, получая ТМЦ по бартерному договору, предприятие выступает его покупателем, т. е. в отношении него действуют все НДС-правила, установленные законодательством для операций по приобретению товаров. Таким образом, суммы «входного» НДС предприятие, являющееся плательщиком этого налога, имеет право отнести к составу налогового кредита на основании пп. 198. 1 и 198.3 НКУ.

Величина налогового кредита определяется согласно п. 198.3 НКУ исходя из договорной стоимости полученных запасов.

Налоговый кредит по товарообменным (бартерным) операциям возникает на дату получения запасов (п. 198.2 НКУ)

Конечно, условием его отражения является наличие налоговой накладной, зарегистрированной в ЕРНН.

А теперь давайте рассмотрим примеры того, как отражаются в учете операции по обмену подобными и неподобными запасами.

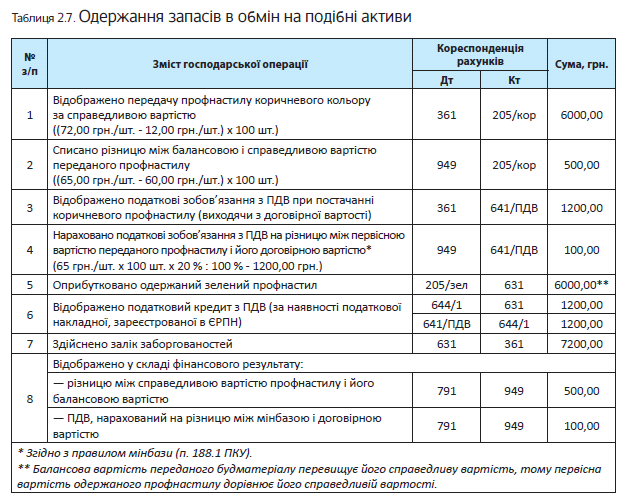

Пример 2.4. Обмен подобными запасами. Предприятие осуществляет обмен 100 листов коричневого профнастила толщиной 0,4 мм, учитываемого в составе строительных материалов, на такое же количество зеленого профнастила толщиной 0,4 мм. Справедливая стоимость обмениваемого профнастила одинакова и составляет 72,00 грн. за 1 лист (в том числе НДС — 12,00 грн.). Первоначальная стоимость передаваемого по договору профнастила без учета НДС — 65,00 грн. за 1 лист.

Как указанные операции отразить в учете, см. в табл. 2.7 на с. 20.

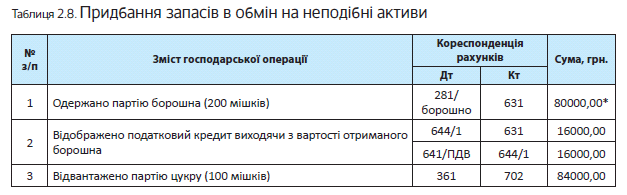

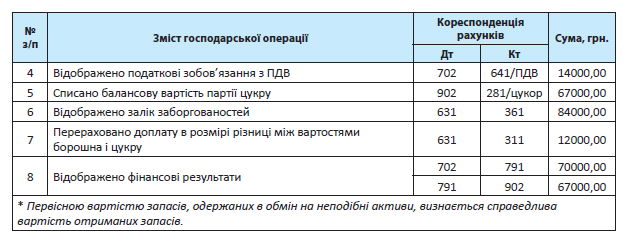

Пример 2.5. Обмен неподобными запасами.

Предприятие получает по договору мены 200 мешков муки высшего сорта по цене 480,00 грн./меш. (в том числе НДС — 80,00 грн.).

Взамен предприятие передает 100 мешков сахара по цене 840,00 грн./меш. (в том числе НДС — 140,00 грн.). Таким образом, без учета НДС стоимость муки, полученной по бартеру, составляет 80000,00 грн. (400,00 грн./меш. х 200 меш.), а стоимость переданного сахара — 70000,00 грн. (700,00 грн./меш. х 100 меш.). Разницу между стоимостями товаров предприятие доплачивает денежными средствами. Первоначальная стоимость передаваемого сахара составляет 67000,00 грн. (без НДС).

Как такие операции показать в учете предприятия, вы можете увидеть в табл. 2.8.

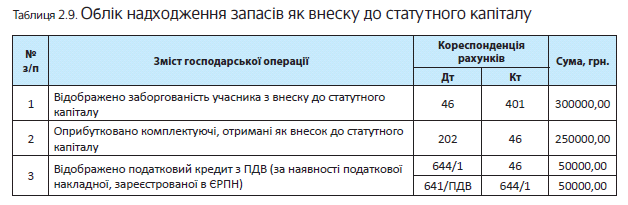

2.5. Получение запасов в качестве взноса в уставный капитал

Бухучет. Получение запасов в качестве взноса в уставный капитал оформляют теми же документами, что и оприходование ТМЦ, приобретенных за денежные средства. Так, согласно п. 3.3 Методрекомендаций № 2 это могут быть: приходный ордер (типовая форма № М-4), акт о приемке материалов (типовая форма № М-7), товарно-транспортная накладная и т.п.

В соответствии с п. 11 П(С)БУ 9 первоначальной стоимостью запасов, внесенных в уставный капитал предприятия, признают согласованную учредителями (участниками) предприятия их справедливую стоимость с учетом расходов, предусмотренных п. 9 этого стандарта (см. с. 9). При этом за справедливую стоимость запасов, вносимых в уставный капитал предприятия, может быть принята стоимость, зафиксированная в учредительных документах.

Внесение запасов в уставный капитал предприятия отражают на счетах, на которых учитываются такие запасы (см. табл. 1.1 на с. 4), в корреспонденции со счетом 46 «Неоплаченный капитал».

Налог на прибыль. В НКУ нет каких-то специфических разниц для случаев получения запасов в качестве взноса в уставный капитал. Однако такая операция фактически является приобретением этих активов. То есть высокодоходники и малодоходники-добровольцы должны применять разницы, установленные п.п. 140.5.4 НКУ (см. с. 12).

В то же время налоговики в письме ГФСУ от 30.05.2016 г. № 11800/6/99-99-15-02-02-15 утверждают, что НКУ не предусматривает корректировок финрезультата до налогообложения на разницы по операциям внесения активов в уставный капитал предприятия. Но все мы знаем, как быстро и кардинально может меняться их точка зрения.

НДС. Операция по внесению активов в уставный капитал предприятия является объектом обложения НДС. Такая операция вполне подпадает под определение поставки товаров(п.п. 14.1.191 НКУ). Налоговики также называют эту операцию НДС-объектной и облагаемой (см. письмо ГФСУ от 16.02.2017 г. № 2380/А/99-99-15-0302-15 и консультации из подкатегории 101.04 БЗ).

Для предприятия, которое получает запасы в свой уставный капитал в обмен на корпоративные права, это означает, что такая операция будет для него налоговокредитной (см. консультацию из подкатегории 101.13 БЗ). Но при соблюдении двух условий:

1) на момент получения запасов предприятие — эмитент корпоративных прав уже успело зарегистрироваться плательщиком НДС;

2) есть налоговая накладная инвестора, зарегистрированная в ЕРНН.

И хотя п.п. «б» п. 198.1 НКУ прямо говорит о налоговом кредите только в случае получения в уставный капитал необоротных активов, нет оснований для того, чтобы лишать эмитента налогового кредита по запасам.

Датой возникновения права на налоговый кредит исходя из положений п. 198.2 НКУ будет дата оприходования запасов, полученных в качестве взноса в уставный капитал.

Если же на момент внесения запасов в уставный капитал предприятие-эмитент еще не является плательщиком НДС, то сумму этого налога оно отразит в составе первоначальной стоимости полученных активов.

Что же касается операций по выпуску (эмиссии) корпоративных прав, то они не являются объектом обложения НДС согласно п.п. 196.1.1 НКУ.

Давайте рассмотрим пример того, как взносы запасов в уставный капитал отражаются в учете эмитента.

Пример 2.6 Согласно учредительным документам предприятия взнос в уставный капитал учредителем-резидентом осуществляется путем внесения комплектующих изделий на сумму 300000,00 грн. (с учетом НДС).

На момент получения запасов предприятие-эмитент является плательщиком НДС.

Как указанную операцию отразить в бухгалтерском учете, см. в табл. 2.9.

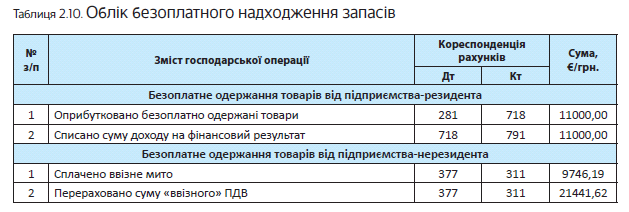

2.6. бесплатное получение запасов

Бухучет. Запасы, полученные бесплатно, могут оформляться товарно-транспортной накладной или накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) с использованием штампа об оприходовании. Также может применяться приходный ордер типовой формы № М-4(п. 3.5 Методрекомендаций № 2).

Согласно п. 12 П(С)БУ 9 первоначальной стоимостью запасов, полученных предприятием бесплатно, является их справедливая стоимость с учетом расходов, предусмотренных п. 9 этого стандарта. О том, какие дополнительные расходы попадут в первоначальную стоимость запасов, см. в табл. 1.1 на с. 4.

При этом справедливой стоимостью считается сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату.

Справедливая стоимость отдельных видов запасов приведена в приложении к П(С)БУ 19 (см. с. 10).

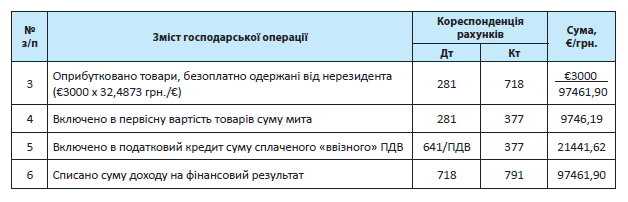

Стоимость бесплатно полученных запасов отражают в составе прочего операционного дохода отчетного периода(субсчет 718 «Доход от бесплатно полученных оборотных активов»).

Налог на прибыль. Для начала вспомним, что в налоговом учете понимают под бесплатно полученными ТМЦ. Так, в соответствии с п.п. 14.1.13 НКУ это:

— товары, предоставляемые согласно договорам дарения, другим договорам, по которым не предусматривается денежная или другая компенсация стоимости таких товаров либо их возврат, или без заключения таких договоров;

— товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им.

При этом товарами в налоговых целях считают любые материальные и нематериальные активы(п.п. 14.1.244 НКУ).

Существуют ли какие-то налоговоприбыльные разницы по бесплатно полученным запасам?

В разд. III НКУ есть разницы только по бесплатной передаче запасов предприятием(пп. 140.5.9, 140.5.10 и 140.5.14 НКУ). А вот по их бесплатному получению от других лиц никаких разниц не предусмотрено. Поэтому такие операции как у малодоходников, так и у высокодоходников будут отражаться в соответствии с правилами бухгалтерского учета. Подтверждают это и налоговики (см. письма ГФСУ от 08.12.2016 г. № 26668/6/99-9915-02-02-15 и от 23.03.2016 г. № 6363/6/99-9919-02-02-15).

НДС. В случае когда предприятие получает запасы бесплатно от резидента, это никак не сказывается на НДС-учете предприятия.

Оно и понятно, ведь налоговый кредит состоит из сумм начисленного/уплаченного НДС(п. 198.3 НКУ). А при бесплатном получении такой уплаты/начисления нет. Поэтому получатель не имеет права на «входной» НДС по этой операции.

Если же запасы бесплатно получены от нерезидента, ситуация совсем другая. Ведь «ввозной» НДС в этом случае все равно начисляется, так как «импортный» НДС уплачивается не дарителю-нерезиденту, а в бюджет Украины.

Налоговые обязательства возникают на дату подачи декларации на таможенное оформление(п. 187.8 НКУ). Базой налогообложения будет таможенная стоимость запасов с учетом таможенного сбора и акцизного налога, подлежащих уплате(п. 190.1 НКУ).

Пересчет иностранной валюты в валюту Украины для определения базы налогообложения осуществляется по курсу НБУ на дату представления таможенной декларации

Это следует из положений абзаца второго п. 190.1 и п. 391.1 НКУ.

Уплатить налоговые обязательства при ввозе ТМЦ, бесплатно полученных от нерезидента, следует до или в день подачи таможенной декларации(п. 206.1 НКУ).

Налоговую накладную на сумму «импортных» НДС-обязательств не составляют. В декларации по НДС они не отражаются.

В то же время согласно п.п. «ґ» п. 198.1 НКУ уплаченный при таможенном оформлении НДС предприятие, являющееся плательщиком этого налога, включает в состав налогового кредита. Делают это на дату уплаты «импортных» налоговых обязательств за ввезенные ТМЦ(абзац четвертый п. 198.2 НКУ) на основании таможенной декларации(п. 201.12 НКУ).

И не важно, что в этом случае товар был не приобретен, а получен от нерезидента бесплатно. Фискалы также подтверждают: при бесплатном получении запасов от нерезидента получатель имеет право на налоговый кредит по НДС (см. консультацию из подкатегории 101.13 БЗ, а также письма ГФСУ от 23.03.2016 г. № 6363/6/99-99-1902-02-15 и от 19.05.2016 г. № 10964/6/99-95-4201-15).

Наглядно учет бесплатного получения запасов покажем на примере.

Пример 2.7. Предприятие бесплатно получает товары:

— от предприятия-резидента на сумму 11000,00 грн;

— от предприятия-нерезидента на сумму €3000.

На дату таможенного оформления запасов курс НБУ составлял 32,4873 грн./€. Таможенная стоимость товаров, полученных от нерезидента, составила 97461,90 грн.

При ввозе ТМЦ на таможенную территорию Украины предприятием-получателем уплачены:

— пошлина в сумме 9746,19 грн. (условно);

— «ввозной» НДС — 21441,62 грн.

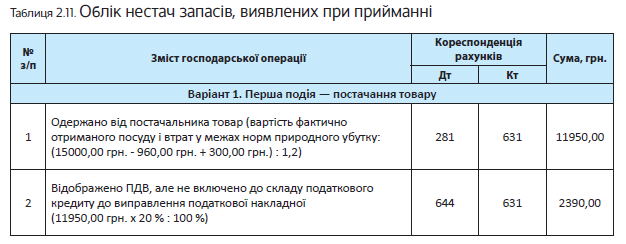

2.7. Недостачи, выявленные при приемке запасов

Иногда случается так, что при приемке запасов обнаруживается их недостача. Причины такой неприятности могут быть разные: естественная убыль товаров при транспортировке, нарушение требований к упаковке, погрузке, транспортировке и разгрузке, что приводит к недостаче товара сверх норм естественной убыли. Посмотрим, как такие недостачи отразить в учете получателя.

Бухучет. Если при оприходовании запасов выявлено несоответствие их количества данным сопроводительных документов, то составляют акт о приемке материалов (типовой формы № М-7) с участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. Также может составляться коммерческий акт(п. 3.7 Методрекомендаций № 2).

Глобально недостачи запасов можно разделить на два типа:

— в пределах норм естественной убыли;

— сверх норм естественной убыли.

Под естественной убылью ТМЦ понимают уменьшение их количества (массы) вследствие естественного изменения биологических или физико-химических свойств при сохранении качественных характеристик.

Так, к естественной убыли относится уменьшение массы ТМЦ из-за испарения влаги, выветривания, распила, крошения, утечки, разлива при перекачке и продаже жидких товаров, расхода веществ на дыхание (например, круп и муки).

В свою очередь, не являются естественной убылью потери, возникшие вследствие порчи товаров, их хищения, разницы между фактической массой тары и массой по трафарету (завес тары) и т. п.

Для потерь, которые носят объективный характер, нормативно-правовыми актами установлены предельные размеры — нормы естественной убыли. Установленные нормы естественной убыли материалов, товаров и продукции являются максимально допустимыми (предельными).

Стоимость недостач в пределах норм естественной убыли относят в первоначальную стоимость полученных запасов. На это указывает п. 2.2 Методрекомендаций № 2. При этом запасы приходуют на баланс по дебету счетов 20, 22, 28 в фактически полученном количестве. В результате применения такого порядка отражения нормативных недостач фактически полученное количество товаров оприходуется по несколько завышенной цене.

А вот со сверхнормативными недоста чами и потерями все иначе. Они первоначальную стоимость запасов не увеличивают(п. 2.3 Методрекомендаций № 2). Сверхнормативные потери и недостачи, возникшие при транспортировке и выявленные при оприходовании, оценивают исходя из первоначальной стоимости единицы приобретенных запасов, которая определяется в порядке, приведенном в п. 9 П(С)БУ 9.

На сумму сверхнормативных потерь формируют задолженность по претензии, предъявляемой виновнику недостачи (поставщику, транспортной организации). Ее отражают по дебету субсчета 374 «Расчеты по претензиям». Если такую задолженность в будущем признают безнадежной, ее списывают в состав расходов отчетного периода следующей проводкой: Дт 944 — Кт 374.

Если же сверхнормативная недостача образовалась по вине самого предприятия-получателя, ее стоимость сразу отражают в составе расходов. Для учета таких недостач предназначен субсчет 947 «Недостачи и потери от порчи ценностей»(п. 5.7 Методрекомендаций № 2).

Налог на прибыль. В налоговоприбыльном учете каких-либо разниц в связи с недостачами (нормативными или сверхнормативными) не предусмотрено (см. письмо ГФСУ от 23.06.2016 г. № 13810/6/99-99-15-02-02-15). Такие операции влияют на объект обложения налогом на прибыль так же, как они влияют на бухучетный финрезультат. То есть объект обложения налогом на прибыль будет уменьшаться на сумму сверхнормативных недостач, выявленных при приемке запасов.

НДС. НДС-учет недостач зависит от того, являются они нормативными или сверхнормативными. В случае нормативных недостач при оприходовании запасов «входной» налоговый кредит отражается в общем порядке, как будто этих недостач не было вовсе(п. 198.2 НКУ).

Если речь идет о сверхнормативных недостачах, то здесь важно, была ли ранее перечислена предоплата поставщику.

Первое событие — предоплата. Поскольку налоговая накладная была составлена на сумму аванса, а он не возвращен, то и корректировку ранее начисленных налоговых обязательств делать не нужно.

В случае когда поставщик согласно предъявленной ему претензии допоставит недостающий товар, в НДС-учете сторон хозоперации ничего не меняется, ведь первое событие (предоплата) не изменилось. Если же предоплата будет возвращена, то на эту дату продавец составляет «уменьшающий» расчет корректировки, который регистрирует покупатель. На основании такого документа покупатель уменьшит налоговый кредит по НДС.

Первое событие — поставка товара. В этой ситуации сталкиваемся с тем, что первичные документы и составленная к ним налоговая накладная не соответствуют фактической хозяйственной операции. То есть покупатель не имеет права отразить налоговый кредит.

В связи с выявленной сверхнормативной недостачей продавец должен составить «уменьшающий» расчет корректировки, который регистрирует покупатель(п. 192.1 НКУ). И только после этого покупатель сможет отразить налоговую накладную с ошибкой исправляющий расчет корректировки. В результате в НДС-учете покупателя появится нужная сумма налогового кредита исходя из стоимости фактически полученного товара. Если будет принято решение допоставить недостающий товар, то поставщик должен составить новые сопроводительные документы.

Ну а теперь — пример.

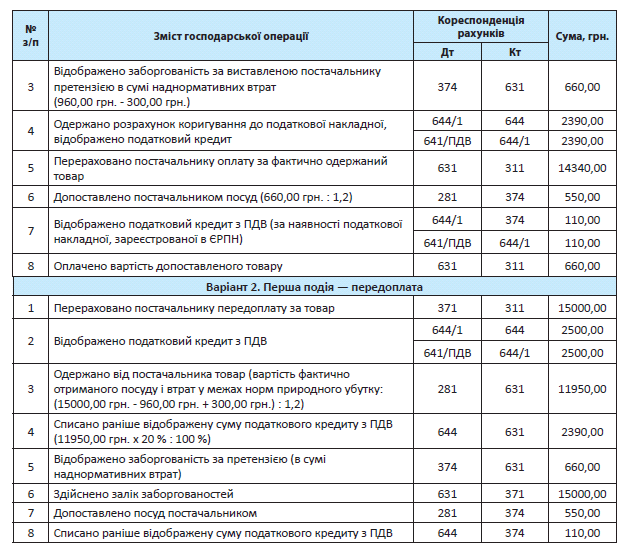

Пример 2.8. Магазин получил со склада оптовой базы стеклянную посуду (товар) на сумму 15000,00 грн. (в том числе НДС — 2500,00 грн.).

При приемке товара магазином выявлен бой посуды на сумму 960,00 грн. (с учетом НДС).

Из этой суммы потери в пределах норм естественной убыли составили 300,00 грн.

В ходе проверки установлено, что сверхнормативные потери являются следствием нарушения поставщиком требований к погрузке товара.

Поставщик допоставил посуду в сумме выявленного при приемке сверхнормативного боя.

Вариант 1. Первое событие — поставка товара.

Вариант 2. Первое событие — предоплата.

Выводы

- Первоначальная стоимость запасов, приобретенных за инвалюту, зависит от того, какое событие было первым — поступление ТМЦ или их оплата.

- Бухгалтерский учет бартерных операций зависит от того, какие запасы обмениваются — под бни или неподобные. При обмене неподобными запасами признают доход.

- Стоимость безвозмездно полученных запасов отражают в составе прочего операционного дохода отчетного периода (субсчет 718)

- Если на момент внесения запасов в уставный капитал предприятие — эмитент корпоративных прав уже зарегистрировано плательщиком НДС, то сумму этого налога оно отразит в составе налогового кредита.

- Стоимость недостач в пределах норм естественной убыли, выявленных при приемке, относят к первоначальной стоимости полученных запасов.