Книга: Запасы (2021 год, часть 4.1)

4. Выбытие запасов

Далеко не всегда запасы, поступившие на предприятие или произведенные им, заканчивают свою жизнедеятельность путем использования в его хозяйственной деятельности*. Иногда их «судьба» складывается иначе. Так, они могут выбыть в связи с:

* Об этом см. в подразделе 3.2.

1) реализацией за денежные средства в национальной или иностранной валюте;

2) бесплатной передачей;

3) внесением в уставный капитал другого предприятия;

4) возвратом поставщику и т. п.

Как такие операции отразить в бухгалтерском и налоговом учете юрлица, вы можете узнать из этого раздела спецвыпуска.

4.1. методы оценки выбытия запасов

Первое, о чем мы поговорим, — это методы оценки выбытия запасов, которые применяются в бухгалтерском учете. Они установлены п. 16 НП(С)БУ 9 и п. 2.15 Методрекомендаций № 2.

В соответствии с этими нормами применяют следующие методы:

1) идентифицированной себестоимости соответствующей единицы запасов;

2) средневзвешенной себестоимости;

3) себестоимости первых по времени поступления запасов (ФИФО);

4) нормативных затрат;

5) цены продажи.

Обратите внимание:

ВАЖНО

для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из вышеуказанных методов

Метод оценки выбытия запасов предприятие определяет самостоятельно в приказе об учетной политике с учетом особенностей своей деятельности.

Ну а теперь рассмотрим каждый из приведенных выше методов детально.

Метод идентифицированной себестоимости

По методу идентифицированной себестоимости оценивают запасы, которые:

— отпускаются для выполнения специальных заказов и проектов

или

— не заменяют друг друга.

Этот метод используют при торговле автомобилями, изделиями из драгоценных металлов и камней, объектами недвижимости и т. п. Его целесообразно применять при небольшом количестве запасов, когда легко отследить, по какой стоимости они были зачислены на баланс. Но помните: на предприятии должен быть организован индивидуальный учет по каждому виду запасов.

Суть метода заключается в том, что стоимость единицы запасов можно идентифицировать с этой единицей. То есть необходимо определить признак, по которому можно идентифицировать единицу запасов и ее цену. Если же такой признак не обнаруживается, ТМЦ являются взаимозаменяемыми. Следовательно, применить к ним метод идентифицированной себестоимости невозможно.

Лучше понять принцип действия метода идентифицированной себестоимости поможет пример.

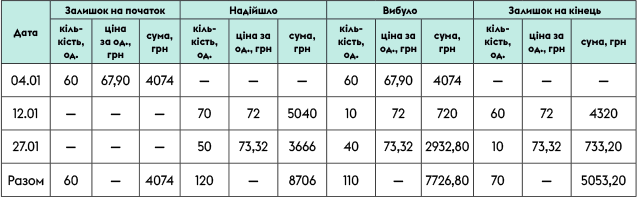

Пример 4.1 Остаток товара на начало месяца составляет 4074 грн (60 единиц по цене 67,90 грн/ед.) .

В отчетном периоде товар получался дважды:

1) 70 ед. по цене 72 грн/ед;

2) 50 ед. по цене 73,32 грн/ед.

В течение месяца реализовано 110 единиц:

1) 60 ед. по цене 67,90 грн/ед;

2) 10 ед. по цене 72 грн/ед;

3) 40 ед. по цене 73,32 грн/ед.

Все цены указаны без учета НДС.

Расчет списания запасов методом идентифицированной себестоимости в этом случае необходимо осуществить следующим образом (см. табл. 4.1):

Таблица 4.1 Списание запасов методом идентифицированной себестоимости

Себестоимость выбывших запасов составляет:

60 х 67,90 10 х 72 40 х 73,32 = 7726,80 (грн).

Себестоимость товара на конец отчетного периода равна:

60 х 72 10 х 73,32 = 5053,20 (грн).

Указанную сумму можно проверить так:

4074 8706 — 7726,80 = 5053,20 (грн).

Метод средневзвешенной себестоимости (за отчетный период)

А вот этот метод отлично подойдет для предприятий, которые имеют большое количество запасов разной номенклатуры.

При этом расчет средневзвешенной себестоимости запасов может производиться:

1) за отчетный месяц;

2) на дату осуществления операции.

Периодичность определения средневзвешенной себестоимости единицы запасов определяют в приказе об учетной политике предприятия.

Поговорим о каждом из этих способов подробнее.

Начнем с первого.

Те, кто выбрал этот способ, рассчитывают средневзвешенную себестоимость единицы запасов путем деления суммарной стоимости остатка таких запасов на начало отчетного месяца и запасов, полученных в отчетном месяце, на суммарное количество запасов на начало отчетного месяца и запасов, полученных в отчетном месяце(п. 18 НП(С)БУ 9).

То есть себестоимость выбывших запасов определяется один раз — в конце отчетного месяца.

Этот расчет можно показать в виде формулы:

где С/всер — средневзвешенная себестоимость единицы определенного вида запасов, грн;

Взп — стоимость остатка запасов на начало отчетного месяца, грн;

Взнадх — стоимость запасов, поступивших в отчетном месяце, грн;

Зп — количество единиц определенного вида запасов на начало месяца, ед;

Знадх — количество единиц запасов этого вида, поступивших в отчетном месяце, ед.

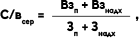

Используя условия примера 4.1, определим средневзвешенную себестоимость запасов (за отчетный период) в табл. 4.2.

Таблица 4.2. Метод средневзвешенной себестоимости (за отчетный период)

Средневзвешенную себестоимость единицы выбывших запасов определяют так:

(4074 8706) : (60 120) = 71 (грн/ед.).

Таким образом, общая стоимость запасов, выбывших за отчетный месяц, составит:

71 х 110 = 7810 (грн).

Стоимость остатка запасов на конец месяца равна:

71 х 70 = 4970 (грн)

или

4074 8706 — 7810 = 4970 (грн).

Метод средневзвешенной себестоимости (на дату операции)

В этом случае оценку каждой операции по выбытию запасов осуществляют по средневзвешенной себестоимости путем деления суммарной стоимости таких запасов на дату операции на суммарное количество запасов на эту же дату(п. 19 НП(С)БУ 9). То есть в расчете средневзвешенной себестоимости единицы запасов участвуют стоимость и количество запасов на определенную дату.

Формула расчета средневзвешенной себестоимости(С/вср>) для этого случая выглядит следующим образом :

где Свопер — суммарная стоимость запасов на дату операции, грн;

Зопер — количество запасов на дату операции, ед.

Заметьте:

ВАЖНО

при этом способе средневзвешенную себестоимость запасов определяют на каждую дату их выбытия

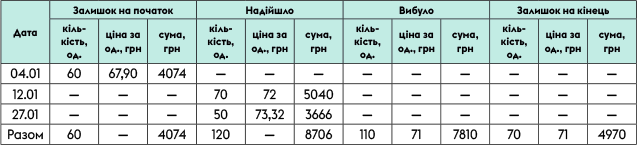

Снова обратившись к условиям примера 4.1, покажем расчет средневзвешенной себестоимости на дату операции (см. табл. 4.3):

Таблица 4.3. Метод средневзвешенной себестоимости (на дату операции)

Средневзвешенная себестоимость единицы запасов на дату операции рассчитывается так:

1) по состоянию на 11.01:

4074 : 60 = 67,90 (грн);

2) по состоянию на 22.01:

(4074 — 4074 5040) : (60 — 60 70) = 72 (грн);

3) по состоянию на 29.01:

(5040 — 720 3666) : (70 — 10 50) = 72,60 (грн).

Стоимость запасов на конец отчетного месяца:

70 х 72,60 = 5082 (грн)

или

4074 8706 — 7698 = 5082 (грн).

Метод ФИФО

В основе оценки запасов по методу ФИФО (от англ. FIFO — first in first out) лежит предположение, что запасы используют в той последовательности, в которой они поступали на предприятие. То есть запасы, приобретенные первыми, списываются первыми. В свою очередь, запасы, оставшиеся на конец периода, были приобретены или изготовлены последними.

Чтобы лучше понять принцип работы этого метода, рассмотрим пример. При этом исходные данные возьмем из примера 4.1, а расчет приведем в табл. 4.4.

Таблица 4.4. Списание запасов методом ФИФО

Себестоимость выбывших запасов составляет:

60 х 67,90 10 х 72 40 х 72 = 7674 (грн).

Себестоимость запасов на конец отчетного периода равна:

20 х 72 50 х 73,32 = 5106 (грн) или

4074 8706 — 7674 = 5106 (грн).

Метод нормативных затрат

Методом нормативных затрат пользуются производственные предприятия. Он предусматривает определение себестоимости выбывших запасов исходя из норм затрат на изготовление единицы продукции (работ, услуг). При этом нормы затрат предприятия устанавливают самостоятельно с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен(п. 21 НП(С)БУ 9).

Имейте в виду: чтобы нормативные затраты были максимально приближены к фактическим, нужно регулярно проверять и пересматривать нормы расходов и цены.

ВАЖНО

Оценку продукции (работ, услуг) по нормативным затратам на дату баланса (или на конец месяца) корректируют до фактической производственной себестоимости

Этот метод широко используется при оценке НЗП и готовой продукции на предприятиях с массовым и крупносерийным производством. Взглянуть на него в действии поможет пример.

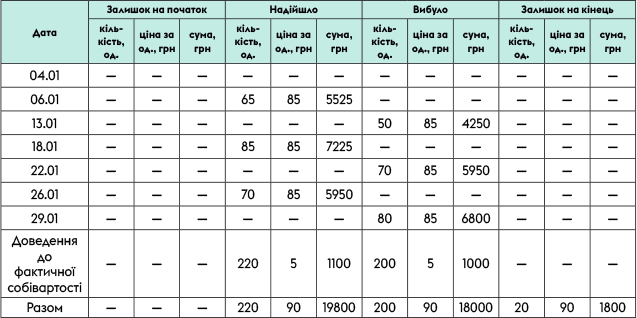

Пример 4.2. На начало января на складе производственного предприятия готовая продукция отсутствовала.

В течение этого месяца на склад тремя партиями поступила готовая продукция в следующем количестве:

1) 65 шт;

2) 85 шт;

3) 70 шт.

В этом же месяце со склада трижды была реализована готовая продукция в количестве:

1) 50 шт;

2) 70 шт;

3) 80 шт.

Нормативная себестоимость единицы продукции в январе составляет 85 грн, а фактическая себестоимость — 90 грн.

Расчет списания запасов методом нормативных затрат вы можете увидеть в табл. 4.5.

Таблица 4.5. Списание запасов методом нормативных затрат

Стоимость готовой продукции, которая выбыла, составляет:

50 х 85 70 х 85 70 х 85 80 х 85 1000 = 18000 (грн).

Остаток готовой продукции на конец месяца:

20 х 90 = 1800 (грн)

или

19800 — 18000 = 1800 (грн).

Метод цены продажи

Метод цены продажи предназначен для определения себестоимости реализации запасов предприятиями розничной торговли, имеющими значительную и переменную номенклатуру товаров с примерно одинаковым уровнем торговой наценки.

Этот метод основывается на применении среднего процента торговой наценки на товары. Себестоимость реализации в таком случае определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары(п. 22 НП(С)БУ 9). Сумму торговой на ценки на реализованные товары исчисляют как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки.

В свою очередь, средний процент торговой на ценки рассчитывают делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

Здесь подробно говорить об этом методе не будем, поскольку о нем еще пойдет речь в подразделе 4.

От методов оценки выбытия запасов плавно переходим к рассмотрению бухгалтерского и налогового учета операций по выбытию ТМЦ.

4.2. Реализация за денежные средства в национальной валюте

Чаще всего запасы выбывают из предприятия в связи с их реализацией. Поэтому с этого вопроса и начнем говорить о бухгалтерско-налоговых особенностях выбытия ТМЦ. Причем в этом подразделе коснемся реализации запасов резидентам.

Бухгалтерский учет

При реализации запасов за денежные средства в бухгалтерском учете предприятия-продавца возникает доход. Его отражают, если одновременно соблюдены следующие условия (п. 8 НП(С)БУ 15):

1) покупателю переданы риски и выгоды, связанные с правом собственности на ТМЦ;

2) предприятие не осуществляет в дальнейшем управление и контроль за реализованными ТМЦ;

3) сумма дохода (выручка) может быть достоверно определена;

4) есть уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

Невыполнение хотя бы одного из вышеприведенных условий не дает возможности признать в бухгалтерском учете доход.

Таким образом,

ВАЖНО

доход от реализации запасов в бухгалтерском учете обычно отражают на дату их отгрузки

В этом случае у предприятия одновременно возникает дебиторская задолженность за отгруженные товары(субсчет 361 или 377).

Если же отгрузке предшествует предоплата, то ее сумма никак на величину дохода не влияет (п.п. 6.3 НП(С)БУ 15). В такой ситуации вместе с поступлением денежных средств предприятие отразит кредиторскую задолженность по полученным авансам: Дт 301, 311 — Кт 681.

Кроме того, помните: согласно п.п. 6.1 НП(С)БУ 15 не признают доходом суммы косвенных налогов и сборов (суммы НДС, акцизного налога и других налогов и обязательных платежей, подлежащих перечислению в бюджет и во внебюджетные фонды). То есть в бухгалтерском учете суммы косвенных налогов исключают из дохода.

В зависимости от вида запасов учет доходов от их реализации ведут на следующих субсчетах:

— 701 «Доход от реализации готовой продукции»;

— 702 «Доход от реализации товаров»;

— 712 «Доход от реализации прочих оборотных активов».

Одновременно с доходом от реализации предприятие должно отразить в учете списание себестоимости реализованных ТМЦ (п. 7 НП(С)БУ 16). Делают это в зависимости от вида реализованных запасов на субсчетах:

— 901 «Себестоимость реализованной готовой продукции»;

— 902 «Себестоимость реализованных товаров»;

— 943 «Себестоимость реализованных производственных запасов».

Напомним: для оценки балансовой стоимости запасов при их продаже, а также в других случаях выбытия применяют один из методов, предусмотренных в п. 16 НП(С)БУ 9 и п. 2.15 Методрекомендаций № 2 (см. подраздел 4.1).

Имейте в виду один нюанс! Если минимальная база обложения НДС превышает договорную стоимость реализуемых ТМЦ, налоговые обязательства, начисленные на сумму такого превышения, отражают в составе расходов предприятия проводкой: Дт 949 — Кт 641/НДС.

Помните также о необходимости надлежащим образом задокументировать отпуск запасов на сторону. Какие документы здесь помогут? Для таких целей обычно используют товарно-транспортные накладные соответствующей формы (№ 1-ТН, № 1-ТТН (хлеб), № 1-ТН (МС) и т. п.). Также могут применяться накладные-требования на отпуск (внутреннее перемещение) материалов типовой формы № М-11, утвержденной приказом № 193. В то же время можно использовать и бланк нетиповой формы, составленный с учетом специфики операций на вашем предприятии. Но при его составлении не забудьте учесть требования относительно обязательных реквизитов первичных документов, предусмотренные ч. 2 ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Как видите, бухучет операций по реализации запасов достаточно прост. А что с налоговым?

Налоговый учет

Налог на прибыль. В части обложения налогом на прибыль ключевым является вопрос, нужно ли определять налоговоприбыльные разницы, установленные разд. ІІІ НКУ, при осуществлении тех или иных операций. При этом задают его только высокодоходники и малодоходники-добровольцы. Ведь малодоходники, принявшие решение не осуществлять корректировку финансового результата, при определении объекта обложения налогом на прибыль ориентируются исключительно на бухгалтерский учет (см. выше).

Впрочем, при реализации запасов отечественным контрагентам* высокодоходникам и малодоходникам-добровольцам также не придется беспокоиться о налоговоприбыльных разницах. Для таких операций разд. ІІІ НКУ они не предусмотрены. Поэтому, как и их «безразничные товарищи», такие субъекты хозяйствования определяют объект обложения налогом на прибыль на основании бухгалтерского финрезультата до налогообложения без каких-либо корректировок.

* О том, что будет в налоговоприбыльном учете, если запасы реализуются нерезиденту, см. в подразделе 4.4.

Но! Есть один нюанс применительно к бывшим единоналожникам. Так, если запасы были отгружены покупателю во время пребывания поставщика на упрощенной системе налогообложения (кроме «единоналожной» группы 4), этот поставщик должен увеличить бухгалтерский финрезультат налогового (отчетного) периода на сумму дохода, полученного в качестве оплаты за такие товары. Причем заметьте: с 23.05.2020 г. эта норма прописана в п.41 подразд. 4 разд. ХХ НКУ (ранее она размещалась в п.п. 140.5.12 этого Кодекса). А это значит, что определять ее с указанной даты должны все предприятия независимо от их доходности при наличии соответствующих обстоятельств. Ведь, напомним, малодоходникам разрешено отказаться от осуществления только тех корректировок, которые прописаны в разд. ІІІ НКУ***(абзац восьмой п.п. 134.1.1 НКУ) .

*** Кроме отрицательного значения объекта налогообложения прошлых налоговых периодов и доходов/расходов по бюджетным грантам.

НДС. Операции по поставке (продаже) товаров на территории Украины согласно п.п. «а» п. 185.1 НКУ являются объектом обложения НДС. При этом п.п. 14.1.244 упомянутого Кодекса относит к товарам любые материальные и нематериальные активы.

Следовательно,

ВАЖНО

реализуя ТМЦ на территории Украины, предприятие — плательщик НДС должно начислить налоговые обязательства по этому налогу

Сделать это нужно на дату события, которое произошло раньше (п. 187.1 НКУ):

а) на дату зачисления денежных средств от покупателя на банковский счет налогоплательщика в качестве оплаты ТМЦ, подлежащих поставке. В случае поставки ТМЦ за наличные такой датой будет дата оприходования денежных средств в кассе налогоплательщика;

б) на дату отгрузки ТМЦ.

Исключением является поставка товаров с оплатой за счет бюджетных средств. В таком случае датой возникновения налоговых обязательств по НДС будет дата зачисления денежных средств на банковский счет налогоплательщика или дата получения соответствующей компенсации в любой другой форме, включая уменьшение задолженности такого налогоплательщика по его обязательствам перед бюджетом(п. 187.7 НКУ).

Также учтите, что особый порядок определения даты начисления налоговых обязательств предусмотрен для предприятий, использующих при расчетах платежные карточки. Для таких случаев датой увеличения налоговых обязательств считается дата, удостоверяющая факт поставки ТМЦ покупателю, оформленная налоговой накладной, или дата выписки соответствующего счета (товарного чека), в зависимости от того, какое событие произошло раньше(п. 187.5 НКУ).

Базу обложения НДС определяют согласно п. 188.1 НКУ исходя из договорной стоимости с учетом общегосударственных налогов и сборов (кроме «розничного» акцизного налога). При этом она не может быть меньше*:

* За исключением товаров, цены на которые подлежат государственному регулированию.

— цены приобретения — в случае поставки ранее приобретенных ТМЦ. При этом ценой приобретения безопаснее считать первоначальную стоимость товаров (с учетом всех расходов, перечисленных в п. 9 НП(С)БУ 9);

— обычных цен — в случае поставки самостоятельно изготовленных ТМЦ. Причем если не доказано обратное, обычная цена соответствует уровню рыночных цен (см. разъяснение из подкатегории 101.07 БЗ).

Ставка налога для подавляющего большинства товаров, реализуемых на территории Украины, составляет 20 %. Исключение — операции, которые не являются объектом налогообложения или освобождены от обложения НДС, а также операции, к которым применяется ставка 0 % или 7 %(п. 194.1 НКУ).

ВАЖНО

На дату возникновения налоговых обязательств поставщик обязан составить в электронной форме налоговую накладную (п. 201.1 НКУ)

Обратите внимание: если поставляются ТМЦ, минимальная база налогообложения которых, определенная в соответствии с п. 188.1 НКУ, превышает фактическую цену поставки, необходимо составить две налоговые накладные (п. 15 Порядка № 1307):

— первую — на сумму, рассчитанную исходя из фактической цены поставки;

— вторую — на сумму превышения цены приобретения / обычной цены (см. выше) над фактической ценой.

Но есть и альтернативный вариант действий. Так, вместо отдельных налоговых накладных на сумму превышения по каждой операции разрешено составлять не позднее последнего дня месяца сводную налоговую накладную с учетом сумм НДС, рассчитанных исходя из превышения базы налогообложения над фактической ценой, определенной отдельно по каждой операции поставки товаров. Это предусмотрено п. 15 Порядка № 1307 и п. 201.4 НКУ. При этом в графе «Зведена податкова накладна» такой налоговой накладной указывают код признака «3» (п. 11 Порядка № 1307).

В налоговой накладной (в том числе сводной), составленной на сумму превышения минбазы над фактической ценой, в графе «Не підлягає наданню отримувачу (покупцю) з причини» делают отметку «Х» и указывают тип причины «15» (п. 8 Порядка № 1307). Такую налоговую накладную покупателю не предоставляют. При этом в строках такой налоговой накладной, отведенных для указания данных покупателя, поставщик приводит собственные данные.

Важно! Составленную налоговую накладную нужно обязательно зарегистрировать в ЕРНН(абзац первый п. 201.1 НКУ). Причем это касается как налоговой накладной, выписанной на фактическую сумму поставки, которую продавец предоставляет покупателю, так и налоговой накладной, составленной на сумму превышения минбазы над договорной стоимостью, которая остается у продавца(абзац четвертый п. 201.10 НКУ).

Осуществить регистрацию налоговой накладной в ЕРНН необходимо в следующие сроки(п. 201.10 НКУ):

— если налоговая накладная составлена с 1-го по 15-й (включительно) календарный день месяца — до последнего дня (включительно) календарного месяца, в котором она составлена;

— если налоговая накладная составлена с 16-го по последний (включительно) календарный день месяца — до 15-го (включительно) календарного дня месяца, следующего за месяцем, в котором она составлена.

Теперь учет реализации запасов за национальную валюту рассмотрим на примерах.

Пример 4.3. Предприятие на основании договора поставки реализует другому субъекту хозяйствования:

— готовую продукцию на сумму 36000 грн (в том числе НДС — 6000 грн);

— товары на сумму 54000 грн (в том числе НДС — 9000 грн);

— материалы на сумму 3600 грн (в том числе НДС — 600 грн);

— МБП на сумму 2520 грн (в том числе НДС — 420 грн).

Себестоимость реализованных запасов составляет:

— готовой продукции — 24000 грн;

— товаров — 37440 грн;

— материалов — 2520 грн;

— МБП — 1800 грн.

Реализация осуществлена на условиях последующей оплаты.

В учете предприятия указанные операции отражают следующим образом (см. табл. 4.6):

Таблица 4.6. Учет реализации запасов за денежные средства при постоплате

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

1 |

Отражен доход от реализации: | |||

| — готовой продукции |

361 |

701 |

36000 |

|

| — товаров |

702 |

54000 |

||

| — материалов |

712 |

3600 |

||

| — МБП |

712 |

2520 |

||

|

2 |

Отражены налоговые обязательства по НДС в составе стоимости: | |||

| — готовой продукции |

701 |

641/НДС |

6000 |

|

| — товаров |

702 |

9000 |

||

| — материалов и МБП |

712 |

1020 |

||

|

3 |

Списана себестоимость реализованных: | |||

| — готовой продукции |

901 |

26 |

24000 |

|

| — товаров |

902 |

281 |

37440 |

|

| — материалы |

943 |

20 |

2520 |

|

| — МБП |

943 |

22 |

1800 |

|

|

4 |

Получены денежные средства в оплату отгруженных запасов |

311 |

361 |

96120 |

|

5 |

Отнесено на финансовый результат: | |||

| — доход от реализации готовой продукции |

701 |

791 |

30000 |

|

| — доход от реализации товаров |

702 |

45000 |

||

| — доход от реализации материалов и МБП |

712 |

5100 |

||

| — себестоимость реализованной готовой продукции |

791 |

901 |

24000 |

|

| — себестоимость товаров |

902 |

37440 |

||

| — себестоимость материалов и МБП |

943 |

4320 |

||

Пример 4.4. Предприятие — плательщик НДС реализует ранее приобретенные за денежные средства материалы по договорной стоимости 32400 грн (в том числе НДС — 5400 грн) на условиях полной предоплаты. Первоначальная стоимость реализованных материалов — 27600 грн.

В табл. 4.7 вы можете увидеть, как отразить такую операцию в учете предприятия-продавца.

Таблица 4.7. Учет реализации материалов за национальную валюту при предоплате

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

1 |

Получена предоплата за реализуемые материалы |

311 |

681 |

32400 |

|

2 |

Начислены налоговые обязательства по НДС исходя из договорной стоимости |

643 |

641/НДС |

5400 |

|

3 |

Начислены налоговые обязательства на сумму превышения цены приобретения над договорной стоимостью материалов ((27600 грн — 27000 грн) х 20 % : 100 %) |

949 |

641/НДС |

120* |

| * Поскольку договорная стоимость материалов (27000 грн) ниже цены их приобретения (27600 грн), базой обложения НДС является цена приобретения. | ||||

|

4 |

Отгружены материалы покупателю, отражен доход от реализации |

361 |

712 |

32400 |

|

5 |

Списана отраженная ранее сумма налоговых обязательств по НДС |

712 |

643 |

5400 |

|

6 |

Осуществлен зачет задолженностей |

681 |

361 |

32400 |

|

7 |

Списана себестоимость реализованных материалов |

943 |

201 |

27600 |

|

8 |

Отнесено на финансовый результат: | |||

| — доход от реализации материалов |

712 |

791 |

27000 |

|

| — себестоимость реализованных материалов |

791 |

943 |

27600 |

|

| — сумму начисленного НДС от суммы превышения минбазы над договорной стоимостью |

791 |

949 |

120 |

|

Отдельного внимания заслуживает учет реализации товаров в розничной торговле, поскольку он имеет ряд особенностей. В частности, они касаются торговых наценок и предоставления скидок на реализуемый товар. Посвятим этому вопросу следующий подраздел книги.

4.3. Реализация товаров в розничной торговле

Бухгалтерский учет

Как мы уже говорили ранее, предприятия розничной торговли могут вести учет товаров по ценам продажи. К каким учетным последствиям это приведет, расскажем далее.

Согласно Инструкции № 291 стоимость товаров по цене реализации отражают по дебету субсчета 282 «Товары в торговле». При этом наценку, являющуюся разницей между покупной и продажной стоимостью товаров, учитывают по кредиту субсчета 285 «Торговая наценка». В балансе предприятия отражают свернутое сальдо указанных субсчетов.

Учитывайте, что для применения оценки выбытия товаров по ценам продажи должны быть одновременно соблюдены следующие условия (п. 22 НП(С)БУ 9):

1) предприятие занимается розничной торговлей;

2) применение других методов оценки выбытия товаров не оправдано;

3) предприятие имеет значительную и переменную номенклатуру товаров;

4) уровень торговой наценки на товары примерно одинаковый.

Впрочем, даже если на предприятии розничной торговли уровни торговых наценок для разных групп товаров различаются, оно все равно может применять метод цены продажи. А чтобы не допустить искажения себестоимости реализованных товаров в такой ситуации, распределение торговой наценки целесообразно осуществлять отдельно по каждой группе товаров с приблизительно одинаковым уровнем торговой наценки, обеспечив при этом накопление соответствующей информации в разрезе таких однородных групп (видов) товаров.

Доход от реализации товаров предприятия розничной торговли, как и их «нерозничные» коллеги, отражают по кредиту субсчета 702.

ВАЖНО

Одновременно с признанием дохода, полученного от продажи товаров, розничное предприятие в общем порядке показывает расходы в сумме, равной их себестоимости

Для этого они используют субсчет 902. А вот определяют такую себестоимость при учете товаров по методу цены продажи по особым правилам. О них сейчас и поговорим.

Определение себестоимости реализованных товаров. Первый нюанс, который нужно помнить: расчет себестоимости выбывших товаров при их учете по ценам продажи осуществляют единоразово по окончании отчетного месяца, а не по каждому факту их реализации (выбытия).

В основе оценки выбытия товаров по ценам продажи лежит расчет среднего процента торговой наценки, который необходим для установления суммы торговой наценки на реализованные товары и, наконец, себестоимости реализованных товаров. Алгоритм расчета этого показателя приведен в п. 22 НП(С)БУ 9.

Так, средний процент торговой наценки определяют путем деления суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров. Результат умножают на 100. В виде формулы этот расчет выглядит так:

где Сер. % ТН — средний процент торговой наценки;

ТНп — остаток торговых наценок на начало отчетного месяца;

ТНотр — сумма торговых наценок в продажной стоимости полученных в отчетном месяце товаров;

Тп — продажная (розничная) стоимость остатка товаров на начало отчетного месяца;

Тотр — продажная (розничная) стоимость полученных в отчетном месяце товаров.

Зная показатель Сер. % ТН, определяют сумму торговой наценки, приходящейся на реализованные в течение месяца товары. Для этого необходимо продажную (розничную) стоимость реализованных товаров умножить на средний процент торговой наценки. То есть нужно применить следующую формулу:

где ТНр — сумма торговой наценки, приходящаяся на реализованные в отчетном месяце товары;

Тр — продажная (розничная) стоимость реализованных товаров.

Ну и, наконец, себестоимость реализованных товаров(СТр>) определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары :

Фактическую себестоимость реализованных товаров (исходя из цены их приобретения) списывают проводкой Дт 902 — Кт 282. При этом на сумму торговой наценки, приходящейся на реализованные товары, делают проводку Дт 285 — Кт 282 или отражают обратную корреспонденцию счетов методом «красное сторно»

.

Чтобы было понятнее, покажем списание товаров методом цены продажи на примере.

Пример 4.5. На предприятии розничной торговли стоимость остатков товаров на 01.01.2021 г. составляет 262400 грн (по ценам продажи). При этом первоначальная стоимость товаров равна 157440 грн, а сумма торговой наценки — 104960 грн.

Втечение месяца предприятие приобрело товары на сумму 138240 грн (в том числе НДС — 23040 грн). Розничная стоимость полученных товаров — 192000 грн (в том числе первоначальная стоимость — 115200 грн, сумма торговой наценки — 76800 грн).

Продажная (розничная) стоимость товаров, реализованных в январе 2021 года, составляет 348000 грн.

В табл. 4.8 вы можете увидеть, как на основании приведенных данных рассчитать средний процент торговой наценки и себестоимость реализованных товаров методом цены продажи.

Таблица 4.8. Списание товаров методом цены продажи

|

№ з/п |

Показатель |

Первоначальная (покупная) стоимость |

Сумма торговой наценки (субсчет 285) |

Продажная стоимость (субсчет 282), гр. 3 гр. 4 |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Остаток товаров на 01.01.2021 г., грн |

157440 |

104960 |

262400 |

|

2 |

Поступило товаров в течение месяца, грн |

115200 |

76800 |

192000 |

|

3 |

Итого, грн (стр. 1 стр. 2) |

272640 |

181760 |

454400 |

|

4 |

Средний процент торговой наценки, % |

181760 : 454400 х 100 = 40 |

||

|

5 |

Реализованы товары в течение месяца, грн |

208800* |

139200** |

348000 |

|

6 |

Остаток товаров на 31.01.2021 г., грн (стр. 3 — стр. 5) |

63840 |

42560 |

106400 |

| * Себестоимость реализованных товаров составляет: 348000 — 139200 = 208800 (грн).** Сумму торговой наценки, приходящейся на реализованные в январе 2021 года товары, определяем так:

348000 х 40 : 100 = 139200 (грн). |

||||

Учет скидок. Ни для кого не секрет, что в сфере розничной торговли достаточно распространено предоставление различных скидок. Поэтому важно остановиться на вопросе расчета суммы торговых наценок, приходящихся на реализованный товар, и его себестоимости при предоставлении предприятием розничной торговли скидок в момент продажи товаров. Ведь первоначально товары передаются в розницу по продажной стоимости, включающей определенный размер торговой наценки. Однако фактически впоследствии товары продаются по меньшей стоимости, то есть «реализуется» не вся начисленная торговая наценка. В связи с этим у предприятия возникает необходимость устранить влияние суммы предоставленных скидок на упомянутые показатели.

В этом случае сумму торговой наценки, относящейся к реализованному товару(ТНр>), можно определить по формуле :

где Тфр — фактическая стоимость реализованного в отчетном месяце товара (в размере выручки, поступившей в кассу);

Сзн — сумма скидок, предоставленных покупателям в течение отчетного месяца.

Обратите внимание: обычно в учете суммы скидок отдельной записью не отражают. Их списание осуществляют в общей сумме реализованной торговой наценки записью

методом «красное сторно» или обратной записью Дт 285 — Кт 282.

Налоговый учет

Налог на прибыль. В части обложения налогом на прибыль предприятиям розничной торговли нужно руководствоваться общими правилами. То есть и малодоходники, и высокодоходники при реализации ТМЦ отечественным покупателям определяют объект обложения этим налогом на основании бухгалтерского учета без каких-либо корректировок.

НДС. В целом НДС-учет «розничных» предприятий также никаких специфических нюансов не имеет. Поэтому таким субъектам хозяйствования необходимо придерживаться правил, описанных в подразделе 4.2. За исключением одного момента.

Так, в связи с тем, что товары в рознице преимущественно реализуются неплательщикам НДС, необходимости предоставлять им налоговые накладные нет. Как правило

ВАЖНО

продавец составляет налоговую накладную по ежедневным итогам операций (с типом причины «11») и оставляет ее у себя

При этом в графе «Отримувач (покупець)» указывают «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляют условный ИНН «100000000000» (пп. 12 и 14 Порядка № 1307).

Обратите внимание: в общем порядке налоговые обязательства по НДС начисляют и на товары, реализуемые со скидкой. При этом базой налогообложения в этом случае будет продажная стоимость товаров с учетом скидки. Однако помните, что она должна быть не ниже цены приобретения таких товаров(абзац второй п. 188.1 НКУ).

Налог на доходы физических лиц и военный сбор. При продаже со скидкой товаров физическим лицам необходимо определить, не является ли такая скидка в соответствии с НКУ дополнительным благом покупателя. Ведь если есть, то ее придется обложить налогом на доходы физических лиц (НДФЛ) и военным сбором (ВС).

Чтобы разобраться с этим вопросом, обратимся к п.п. 164.2.17 НКУ. Так, согласно п.п. «е» этого подпункта в состав налогооблагаемого дохода физических лиц включается, в частности, доход, полученный как дополнительное благо в виде суммы скидки обычной цены (стоимости) товаров, индивидуально предназначенной для такого плательщика налога.

Ключевым моментом здесь является индивидуальность предоставляемой скидки. То есть если скидка предоставляется только отдельному покупателю (например, только другу директора магазина), то ее сумма включается в налогооблагаемый доход такого покупателя как дополнительное благо. В этом случае ее облагают НДФЛ по ставке 18 %.

Заметьте: в базу налогообложения такой неденежный доход должен попасть увеличенным на «натуральный» НДФЛ-коэффициент (п. 164.5 НКУ). При ставке 18 % такой коэффициент составляет 1,219512.

Кроме НДФЛ, из суммы скидки необходимо удержать также ВС (п.п. 1.2 п.161 подразд. 10 разд.) Ставка этого сбора составляет 1,5 % .

Если же скидка распространяется на любого покупателя и при ее предоставлении отсутствует выборочный подход, то оснований для включения суммы скидки в налогооблагаемый доход покупателей — физических лиц нет. Такого же мнения придерживаются налоговики (см. разъяснение из подкатегории 103.02 БЗ).

ВАЖНО

Дополнительный аргумент в пользу необложения предоставленных скидок — отсутствие персонифицированного учета покупателей

Но здесь налоговики могут зацепиться за то, что продавцы при выдаче покупателям дисконтных карточек обычно просят заполнить анкету с персональными данными. Поэтому фискалы часто настаивают: если продавец идентифицирует покупателей, то скидка является индивидуальной.

Конечно, такие претензии безосновательны. Если скидка предоставляется всем держателям дисконтных карточек на равных условиях, то она является обычной. Следовательно, независимо от того, проводилась персонификация покупателей или нет, сумма такой скидки не должна облагаться НДФЛ и ВС. Заметим также, что более лояльно налоговики на местах смотрят на ситуацию, когда продажа товара по дисконтным картам осуществляется по оптовым ценам, а не со скидкой.

Окончательно все прояснить поможет пример.

Пример 4.6. Магазин проводит рекламную акцию, в ходе которой с 25 по 30 января 2021 года всем покупателям предоставляется скидка на весь ассортимент обоев в размере 10 %.

Остатки товара на начало месяца составляют 272210 грн по розничным ценам (Дт 282). Торговая наценка в остатках товаров (Кт 285) — 81663 грн.

В течение января 2021 года магазин приобрел товар на сумму 299040 грн (в том числе НДС — 49840 грн). Продажная стоимость приобретенного товара — 356000 грн.

Стоимость реализованного товара по розничным ценам (без учета скидки) — 355104 грн, в том числе стоимость обоев, проданных с 25 по 30 января, — 34560 грн. Скидка составляет 3456 грн.

В кассу поступила выручка в сумме 351648 грн (355104 грн — 3456 грн).

Узнать, как указанные операции отразятся в бухгалтерском учете предприятия розничной торговли, вы можете из табл. 4.9.

Таблица 4.9. Учет реализации товаров со скидкой в розничной торговле

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

Остаток товаров на начало месяца |

||||

|

1 |

Продажная стоимость |

282 |

— |

272210 |

| Торговая наценка |

— |

285 |

81663 |

|

|

Приобретение товаров |

||||

|

2 |

Оприходованы товары |

281 |

631 |

249200 |

|

3 |

Отражена сумма налогового кредита по НДС в составе стоимости товаров (при наличии налоговой накладной, зарегистрированной в ЕРНН) |

644/1 |

631 |

49840 |

|

641/НДС |

644/1 |

49840 |

||

|

4 |

Оплачены полученные товары |

631 |

311 |

299040 |

|

5 |

Переданы товары в розницу |

282 |

281 |

249200 |

|

6 |

Начислена торговая наценка |

282 |

285 |

106800 |

|

Реализация товаров |

||||

|

7 |

Отражен доход от реализации товаров (с учетом скидки) |

301 |

702 |

351648 |

|

8 |

Отражены налоговые обязательства по НДС в составе стоимости товаров |

702 |

641/НДС |

58608 |

|

9 |

Отражена сумма предоставленной скидки |

285 |

282 |

3456* |

|

10 |

Списана сумма реализованной торговой наценки |

285 |

282 |

103075,20** |

|

11 |

Отражена себестоимость реализованных товаров |

902 |

282 |

248572,80*** |

|

12 |

Отнесено на финансовый результат: | |||

| — доход от реализации товаров |

702 |

791 |

293040 |

|

| — себестоимость реализованных товаров |

791 |

902 |

248572,80 |

|

|

Остаток товаров на конец месяца |

||||

|

13 |

Продажная стоимость |

282 |

— |

273106 |

| Торговая наценка |

— |

285 |

81931,80 |

|

| * Эта сумма отражена отдельной строкой, чтобы показать размер скидки. На практике обычно скидку отдельно на счетах бухгалтерского учета не отражают, а списывают в общей сумме реализованной торговой наценки.** Сумму торговой наценки, относящейся к реализованным товарам, рассчитываем следующим образом:

1) определяем средний процент торговой наценки: (81663 грн 106800 грн) : (272210 грн 356000 грн) х 100 % = 30 %; 2) определяем сумму реализованной торговой наценки: (351648 грн 3456 грн) х 30 % : 100 % = 106531,20 грн. Поскольку сумма скидки уже отражена в строке 9 таблицы, в строке 10 указываем разницу: 106531,20 — 3456 = 103075,20 (грн). *** Себестоимость реализованных товаров определяем как разницу между продажной стоимостью реализованных товаров (без учета скидки) и торговой наценкой, относящейся к реализованным товарам : 355104 — 106531,20 = 248572,80 (грн). |

||||

Вот теперь все основные учетные вопросы, связанные с реализацией ТМЦ за денежные средства в национальной валюте, рассмотрены. Пора поговорить о нюансах учета запасов, проданных за иностранную валюту. Об этом пойдет речь в следующем подразделе.