Книга: Запасы (2021 год, часть 6.1)

6. Особенности учета отдельных видов запасов

Когда все общие вопросы учета запасов позади, поговорим об отдельных видах ТМЦ, имеющих специфические «учетные изюминки». И первыми на нашем пути будут малоценные и быстроизнашивающиеся предметы (МБП).

6.1. Малоценные и быстроизнашивающиеся предметы

Что такое МБП?

Согласно п. 6 НП(С)БУ 9 к МБП относятся предметы сроком использования не более одного года или нормального операционного цикла, если он превышает один год. Аналогичное определение содержат п. 1.3 Методрекомендаций № 2 и Инструкция № 291.

Что интересно, слово «малоценные» в названии этого вида запасов — не более чем пережиток прошлого. Ведь на сегодняшний день стоимостный критерий по отнесению активов к МБП ни НП(С)БУ 9, ни другими нормативными актами не установлен. Поэтому определяющим здесь фактически является только прилагательное «быстроизнашивающиеся».

Итак,

ВАЖНО

к МБП относятся активы любой стоимости, если срок их использования не превышает 1 год или нормальный операционный цикл, если он больше года

Однако это не является специфической особенностью МБП, ведь этот признак присущ всем запасам. А главная изюминка МБП заключается вот в чем.

Дело в том, что такие предметы обладают свойствами, которые сближают их с основными средствами. Так, подобно основным средствам, МБП не потребляются единоразово в конкретном производственном цикле, а многократно участвуют в процессе производства в течение довольно длительного времени, сохраняя неизменной свою натуральную форму. Такие предметы постепенно теряют первоначальные качества и свойства, становясь непригодными.

Однако основные средства предназначены для использования в течение более 1 года или операционного цикла, если он дольше года(п. 4 НП(С)БУ 7). А МБП, как мы уже говорили, предназначаются для использования в пределах указанного срока. То есть главное отличие между МБП и основными средствами заключается в сроке использования.

При этом учтите: в целях классификации нужно ориентироваться не на фактический, а на предполагаемый (ожидаемый) срок использования соответствующего материального актива. Несмотря на то, что в п. 6 НП(С)БУ 9 термин «ожидаемый» (срок) не используется, это следует из определения основных средств, приведенного в п. 4 НП(С)БУ 7. Ведь если актив не считается МБП, он относится к основным средствам, а в отношении последних стандарты предписывают ориентироваться именно на ожидаемый срок эксплуатации. Из этого следует, что в ситуации, когда первоначально ожидаемый период использования активов составлял менее 1 года (нормального операционного цикла), в связи с чем они были отнесены к МБП, но фактический срок эксплуатации превысил 1 год (операционный цикл), переводить их в категорию необоротных активов не нужно.

Имейте в виду: значение имеет именно период использования актива. То есть если актив долгое время находится на складе предприятия без его передачи в эксплуатацию, это время не учитывается в ожидаемый срок использования такого актива.

На многие материальные активы срок их эксплуатации установлен нормативными документами (например, для спецодежды и спецобуви). Если же он нормативно не определен, то ожидаемый срок использования МБП предприятие устанавливает самостоятельно. При этом такой срок необходимо закрепить документально, чтобы не было претензий со стороны контролирующих органов в вопросе классификации таких предметов.

К сожалению, в НП(С)БУ 9 детализированного перечня предметов, относящихся к МБП, не найти. Однако некоторые упоминания по этому поводу содержатся в других нормативных актах. Например, Инструкция № 291 относит к таким активам инструменты, хозяйственный инвентарь, спецоснастку, спецодежду и т. п. Кроме того, п. 6.2 Методрекомендаций № 2 предлагает предприятиям, которые используют тару* для хранения ТМЦ на складах (в кладовых), в производственных цехах и для транспортировки ценностей, также учитывать ее как МБП.

* Об учете тары см. в подразделе 6.2.

В качестве «справочника» можно использовать и Порядок № 1219. В нем в качестве МБП названы:

— специальные инструменты и специальные приспособления для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов;

— предметы производственного назначения;

— оборудование, которое способствует охране труда;

— предметы технического назначения, которые не могут быть отнесены к необоротным активам;

— хозяйственный инвентарь.

В свою очередь, под хозяйственным инвентарем понимают:

— предметы конторского и хозяйственного обустройства;

— столовый, кухонный и другой хозяйственный инвентарь;

— предметы противопожарного назначения.

Также к МБП можно отнести орудия лова (тралы, неводы, сети и т. п.), пилы, сучкорезы, тросы для сплава и т. п.

Важно!

ВАЖНО

После передачи МБП в эксплуатацию и исключения их стоимости из состава активов должен быть организован оперативный количественный учет таких предметов

Это нужно для того, чтобы обеспечить сохранность указанных предметов в эксплуатации.

Оперативный учет переданных в эксплуатацию МБП ведут в количественном выражении в течение срока их фактического использования по местам эксплуатации и ответственным лицам(п. 23 НП(С)БУ 9 и п. 2.22 Методрекомендаций № 2). Для этого оформляют соответствующую первичную документацию. Это могут быть как документы, утвержденные приказом № 145, так и документы, формы которых самостоятельно разработаны предприятием на основании п. 2.7 Положения № 88.

А каковы же особенности бухгалтерского учета МБП? Сейчас расскажем.

Бухгалтерский учет

Для начала отметим, что для учета и обобщения информации о наличии и движении МБП, принадлежащих предприятию, используют счет 22 «Малоценные и быстроизнашивающиеся предметы».

Субсчета к этому счету предприятие открывает самостоятельно в зависимости от видов МБП по однородным группам, установленным исходя из потребностей предприятия.

По дебету счета 22 отражают приобретенные (полученные) или изготовленные МБП по их первоначальной стоимости. Учетную (балансовую) стоимость переданных в эксплуатацию МБП показывают по кредиту счета 22 с одновременным списанием на счета учета расходов (Дт 15, 23, 91, 92, 93, 94 — в зависимости от назначения запасов). Сюда же попадет списание недостач и потерь от порчи таких предметов, а также прочее их выбытие.

При передаче МБП в эксплуатацию и прочем выбытии их оценку проводят с применением методов, предусмотренных п. 16 НП(С)БУ 9 (см. подраздел 4.1). Причем для всех МБП, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим пунктом методов.

Как мы уже говорили, в течение всего срока фактического использования МБП предприятия ведут оперативный учет таких предметов в количественном выражении. Если МБП, пригодные для дальнейшего использования, возвращают из эксплуатации на склад, их необходимо снова оприходовать по дебету счета 22 в корреспонденции с кредитом субсчета 719.

Для закрепления рассмотрим пример.

Пример 6.1. Предприятием в отчетном периоде приобретены инструменты на сумму 2880 грн, в том числе НДС — 480 грн. Ожидаемый срок полезного использования приобретенных инструментов не превышает одного года.

В течение отчетного периода со склада предприятия инструменты отпущены на сумму:

— для капитального строительства — 1350 грн;

— для производства определенного вида продукции — 450 грн;

— для общепроизводственных нужд — 170 грн.

Через некоторое время возвращена на склад часть МБП, ранее списанных в состав расходов периода, на сумму 270 грн.

Как указанные операции отразить в бухгалтерском учете предприятия, см. в табл. 6.1.

Таблица 6.1. Учет поступления и выбытия МБП

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

1 |

Оприходованы инструменты |

22/Инстр. |

631 |

2400 |

|

2 |

Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

644/1 |

631 |

480 |

|

641/НДС |

644/1 |

480 |

||

|

3 |

Перечислена оплата поставщику за инструменты |

631 |

311 |

2880 |

|

4 |

Отпущены МБП со склада: | |||

| — для капитального строительства |

151 |

22/Инстр. |

1350 |

|

| — для производства продукции |

23 |

450 |

||

| — для общепроизводственных нужд |

91 |

170 |

||

|

5 |

Возвращены на склад ранее списанные в расходы МБП |

22/Инстр. |

719 |

270 |

6.2. Тара

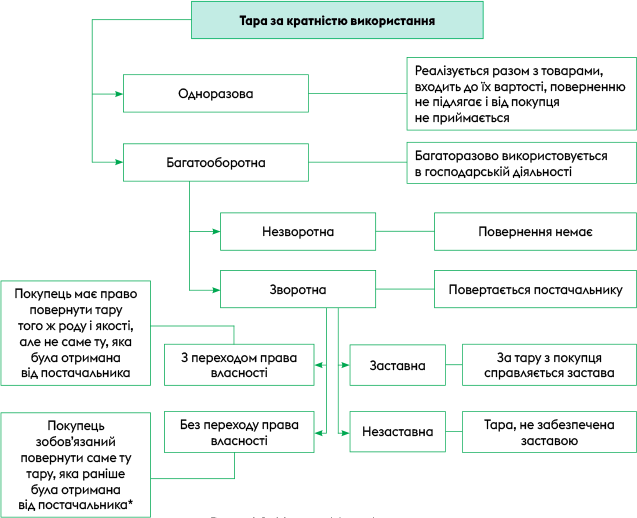

Следующий «особый» вид запасов, о котором мы здесь поговорим, — тара.

Тара — это основной элемент упаковки, являющийся изделием для размещения товара. В свою очередь, упаковка — это техническое средство или комплекс средств с размещенным в нем товаром, который обеспечивает защиту товара от повреждений и потерь в процессе транспортировки, хранения и продажи, а окружающей среды — от загрязнений.

Тара бывает разной. Так, в зависимости от вида материала, из которого она изготовлена, тара может быть деревянной, картонной, бумажной, металлической, полимерной, стеклянной, из тканей и нетканых материалов.

Что касается участия в хоздеятельности, то тару могут использовать для осуществления процесса производства, для упаковки продукции или товаров (продается вместе с ними), для хранения ТМЦ, для транспортировки товаров и готовой продукции.

Но самой важной для учета является классификация тары по кратности ее использования и условиям передачи покупателям. Представим эту классификацию на рис. 6.1.

Рис. 6.1. Классификация тары

* Характерно для инвентарной тары, имеющей индивидуальные признаки.

Учтите: согласно действующему законодательству многооборотная тара по умолчанию считается возвратной, если иное не установлено в договоре или законодательством(п. 3 Правил № 15). Поэтому, если вы хотите, чтобы тара была невозвратной, это следует четко указать в договоре.

Кроме того, чтобы впоследствии избежать разногласий с контрагентом и не столкнуться с учетными проблемами, в договоре целесообразно привести такую информацию:

— переходит ли право собственности на возвратную тару;

— сроки возврата тары и ее количество (для возвратной тары);

— пересчитывается ли залог;

— порядок сверки поступившей / возвращенной тары;

— штрафные санкции и порядок их начисления;

— ответственность за повреждение тары и т. п.

Отражение тары в учете напрямую зависит от ее вида и цели использования. Так, в числе запасов будет учитываться:

— одноразовая тара, которая приобреталась для затаривания товаров или вместе с товарными ценностями;

— многооборотная тара, срок полезного использования которой меньше года (или операционного цикла).

Особенности учета именно этой тары и рассмотрим далее.

Поступление тары

Бухгалтерский учет. Запасами признается тара с ожидаемым сроком полезного использования (эксплуатации) менее одного года (п. 6.2 Методрекомендаций № 2). Приобретенную (полученную) тару оприходуют по первоначальной стоимости в том же порядке, что и другие запасы (см. раздел 2).

Исключение — одноразовая тара, которая приобретается вместе с запасами и не выделена отдельно в сопроводительных документах. Стоимость такой тары включают в первоначальную стоимость ТМЦ и отдельно на счетах бухгалтерского учета не отражают(п. 6.1 Методрекомендаций № 2).

А вот стоимость приобретенной с запасами одноразовой тары, выделенную в сопроводительных документах и оплаченную покупателем отдельно, и стоимость невозвратной тары многоразового использования в первоначальную стоимость полученных ТМЦ не включают. Такую тару оприходуют(п. 6.1 Методрекомендаций № 2):

1) по чистой стоимости реализации — если ее планируют реализовать;

2) в оценке возможного использования — если тара будет использоваться на самом предприятии.

А на каких же счетах бухгалтерского учета ее отражают?

Производственные предприятия тару, относящуюся к запасам (т. е. со сроком службы менее года), отражают на субсчете F204 «Тара и тарные материалы» (кроме тары, используемой как хозяйственный инвентарь).

Отпуск тары производственным цехам для затаривания продукции осуществляется по накладным-требованиям на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) или по лимитно-заборным карточкам (типовые формы № М-8 и № М-9).

Обратите внимание: при передаче тары вместе с продукцией с производства на склад готовой продукции отдельный документ на тару не оформляют.

В таком случае выписывают один документ на продукцию, в котором каждый вид тары указывают отдельной строкой(п. 6.6 Методрекомендаций № 2).

Если же тара предназначена исключительно для хранения запасов на складах (в кладовых), в производственных цехах, для транспортировки ТМЦ, то ее зачисляют на баланс как МБП(счет 22). Так рекомендуют поступать п. 6.2 Методрекомендаций № 2 и п. 31 Методрекомендаций № 373.

По-другому должны действовать предприятия сферы торговли и ресторанного хозяйства. Движение тары под товарами, а также пустой тары им следует вести на субсчете 284 «Тара под товарами» (см. Инструкцию № 291 и п. 6.2 Методрекомендаций № 2). Такие предприятия могут учитывать тару по средним учетным ценам, которые устанавливает руководство предприятия по видам (группам) тары и ценам на нее. Разницу между ценами приобретения и средними учетными ценами на тару относят на субсчет 285.

В случае использования тары для хранения запасов на складах (в кладовых), для транспортировки ТМЦ такие предприятия также могут применять счет 22.

Отдельного внимания заслуживает учет возвратной тары, полученной под запасами. Здесь важную роль играют два момента:

— переходит ли право собственности на нее и

— обеспечена ли она залоговыми (гарантийными) средствами.

Так, если право собственности на возвратную тару под полученными ТМЦ переходит к покупателю, то покупатель должен зачислить ее в состав запасов (Дт 204, 284 — см. выше). Если же право собственности не переходит, то фактически происходит лишь смена места хранения тары (с баланса собственника она не списывается). У покупателя такая тара должна учитываться на забалансовом субсчете 023 «Материальные ценности на ответственном хранении» по стоимости тары и в разрезе контрагентов — собственников тары.

Теперь о ситуации, когда возвратная тара является залоговой.

Залог — это сумма средств, которую поставщик по условиям договора взимает с покупателя в качестве обеспечения за переданную ему возвратную тару. После возврата тары в исправном состоянии поставщик возвращает сумму залога покупателю. Если же получатель товаров окажется недобросовестным и не вернет тару в сроки, установленные в договоре, поставщик имеет право удовлетворить свои требования за счет залоговых средств(ч. 2 ст. 589 ГКУ).

Сумму уплаченного за возвратную тару залога отражают записью: Дт 377 — Кт 311 (п. 6.5 Методрекомендаций № 2). Кроме того, такую сумму учитывают на забалансовом счете 05 «Гарантии и обеспечения предоставленные».

НДС. Для НДС-учета поступления на предприятие тары под ТМЦ ключевым также является ее вид.

Если это одноразовая тара, которая входит в первоначальную стоимость находящихся в ней запасов, то никаких отдельных НДС-манипуляций с такой тарой осуществлять не нужно.

Если же вместе с запасами предприятие получает одноразовую тару, выделенную в сопроводительных документах и оплаченную покупателем отдельно, или многооборотную невозвратную тару, то у него есть все основания для отражения налогового кредита по НДС по такой операции (конечно, при наличии налоговой накладной, зарегистрированной в ЕРНН).

Но! Если в дальнейшем тара, по которой при поступлении был начислен налоговый кредит, начнет использоваться в нехозяйственной деятельности или в не облагаемых НДС операциях, предприятию придется начислить компенсирующие налоговые обязательства на основании п. 198.5 НКУ. Базой налогообложения при этом будет стоимость приобретения такой тары (п. 189.1 НКУ).

Теперь об особенностях НДС-учета возвратной тары.

В случае когда право собственности на возвратную тару к покупателю не переходит, ее передача не подпадает под определение термина «поставка»(п.п. 14.1.191 НКУ). А значит, права на налоговый кредит по НДС у покупателя не будет.

А если договором предусмотрен переход права собственности? В таком случае «рулит» п. 189.2 НКУ. Так, в нем говорится, что

ВАЖНО

стоимость тары, определенной договором как возвратная (залоговая)*, не включается в базу обложения этим налогом

* На практике не все обращают внимание на уточнение относительно обеспечения тары залогом, распространяя эту норму на любые виды возвратной тары. Однако при неначислении НДС на стоимость незалоговой тары у поставщика могут возникнуть проблемы.

Соответственно при получении такой тары покупатель права на налоговый кредит не имеет.

Но! Если получатель не возвращает возвратную тару в течение 12 календарных месяцев с момента ее поступления, он обязан включить стоимость такой тары в базу обложения НДС.

То есть получатель возвратной тары в отчетном периоде, в котором заканчивается 12-й календарный месяц с момента ее поступления, должен определить налоговые обязательства по НДС исходя из стоимости тары, составить налоговую накладную и зарегистрировать ее в ЕРНН. Такую налоговую накладную покупатель оставляет у себя. На это указывают и налоговики в консультации из подкатегории 101.07 БЗ.

В то же время такой участи можно избежать, если стороны договорятся о том, что покупатель, который не вернул тару поставщику, покупает ее. В таком случае будет иметь место обычная продажа тары. А значит, бремя начисления налоговых обязательств по НДС ляжет на поставщика. В свою очередь, покупатель сможет включить НДС по такой операции в налоговый кредит при наличии зарегистрированной в ЕРНН налоговой накладной.

А вот своевременный возврат тары ни к каким налоговым последствиям не приводит, как и перечисление/возврат суммы залога.

Налог на прибыль. Здесь — никаких особенностей. Так, если поступает тара, которая остается в собственности поставщика, то, естественно, никаких налоговоприбыльных разниц не будет. Если же тара переходит в собственность покупателя, то действуют те же правила, что и при оприходовании любых других запасов (см. раздел 2).

Порядок учета поступления тары покажем на примере.

Пример 6.2. Торговое предприятие для затаривания товара на складе приобрело мешки полипропиленовые (600 шт.) на общую сумму 3720 грн (в том числе НДС — 620 грн). Доставка мешков обошлась предприятию в 270 грн (в том числе НДС — 45 грн).

Кроме того, предприятие приобрело партию товара на сумму 36000 грн (в том числе НДС — 6000 грн) в залоговой возвратной таре с переходом на нее права собственности. Сумма залога за тару — 1200 грн. Тара возвращена поставщику через месяц.

В табл. 6.2 вы можете увидеть, как указанные операции отразятся в учете предприятия.

Таблица 6.2. Учет приобретения/поступления тары

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

Приобретение тары |

||||

|

1 |

Перечислена поставщику оплата за мешки |

371 |

311 |

3720 |

|

2 |

Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

644/1 |

644/НДС |

620 |

|

641/НДС |

644/1 |

620 |

||

|

3 |

Осуществлена предоплата транспортных услуг |

371 |

311 |

270 |

|

4 |

Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

644/1 |

644/НДС |

45 |

|

641/НДС |

644/1 |

45 |

||

|

5 |

Оприходованы мешки |

284 |

631 |

3100 |

|

6 |

Списана сумма налогового кредита по НДС |

644/НДС |

631 |

620 |

|

7 |

Стоимость доставки включена в первоначальную стоимость тары |

284 |

631 |

225 |

|

8 |

Списана сумма налогового кредита по НДС |

644/НДС |

631 |

45 |

|

9 |

Осуществлен зачет задолженностей |

631 |

371 |

3990 |

|

Получение возвратной тары, обеспеченной залогом (с переходом права собственности) |

||||

|

1 |

Перечислены поставщику денежные средства в оплату стоимости товара |

371 |

311 |

36000 |

|

2 |

Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) |

644/1 |

644/НДС |

6000 |

|

641/НДС |

644/1 |

6000 |

||

|

3 |

Перечислена залоговая стоимость тары под товаром |

377 |

311 |

1200 |

|

05 |

— |

1200 |

||

|

4 |

Получен товар от поставщика |

281 |

631 |

30000 |

|

5 |

Списана сумма налогового кредита по НДС |

644/НДС |

631 |

6000 |

|

6 |

Получена от поставщика возвратная тара с переходом права собственности |

284 |

685 |

1200* |

| * Стоимость тары, которая согласно условиям договора (контракта) определена как возвратная (залоговая), в базу обложения НДС не включается (п. 189.2 НКУ). А значит, права на налоговый кредит у предприятия не возникает. | ||||

|

7 |

Осуществлен зачет задолженностей |

631 |

371 |

36000 |

|

8 |

Тара возвращена поставщику через месяц с даты ее поступления* |

685 |

284 |

1200 |

| * Если бы тара не была возвращена в течение 12 календарных месяцев с даты ее поступления, в периоде окончания 12-го календарного месяца следовало бы начислить налоговые обязательства по НДС исходя из стоимости возвратной тары. | ||||

|

9 |

Возвращены поставщиком денежные средства в размере залоговой стоимости тары |

311 |

377 |

1200 |

|

— |

05 |

1200 |

||

Выбытие тары

Бухгалтерский учет. Учет выбытия тары также напрямую зависит от ее вида. Далее рассмотрим учетные нюансы для разных случаев.

Выбытие одноразовой и невозвратной тары. При выбытии такой тары ее стоимость включают в (п. 6.4 Методрекомендаций № 2):

— производственную себестоимость готовой продукции — если она используется для затаривания готовой продукции непосредственно в процессе производства. Эту операцию отражают записью: Дт 23 — Кт 204;

— расходов на сбыт — если она используется для затаривания товаров, готовой продукции и других запасов на складах. При этом делают запись: Дт 93 — Кт 204, 284;

— себестоимости реализованных производственных запасов — если ее стоимость не включена в первоначальную стоимость реализованной готовой продукции, товаров, указана в сопроводительных документах отдельной позицией и оплачивается покупателем отдельно. Корреспонденция счетов будет следующей: Дт 943 — Кт 204, 284, 22.

При выбытии тару оценивают по методам, перечисленным в п. 16 НП(С)БУ 9. Причем для тары, имеющей одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим пунктом методов.

После отгрузки покупателю готовой продукции или товара в таре предприятие начисляет доход, используя субсчета 701 или 702 соответственно. Если же тара продается отдельно (как производственные запасы), то доход следует отразить по кредиту субсчета 712.

Выбытие возвратной тары. Для учета такой тары важную роль играют два фактора:

—переход права собственности;

— обеспечение залоговыми (гарантийными) средствами.

Так,

ВАЖНО

если право собственности на возвратную тару под товаром переходит к покупателю, ее исключают из состава запасов с помощью проводки: Дт 377 — Кт 204, 284

При этом, несмотря на то, что при передаче возвратной тары право собственности на нее переходит от поставщика к покупателю, дохода от такой операции не будет. Дело в том, что в данном случае имеет место обмен подобными активами, поскольку покупатель позже вернет продавцу тару того же рода и качества и по такой же стоимости. А указанная операция, как мы уже говорили ранее (см. подраздел 2.4), не предусматривает начисления доходов(п. 9 НП(С)БУ 15). Не будет в этом случае и расходов.

Если же право собственности на тару под проданным товаром остается за поставщиком, такую тару с баланса не списывают. Ведь фактически происходит только смена места хранения тары. При этом для аналитического учета переданной тары открывают отдельные субсчета. Хотя заметим, что такой подход больше характерен для инвентарной тары, учитываемой в составе необоротных активов.

Если за возвратную тару получен залог, его сумму отражают записью: Дт 311 — Кт 685 (п. 6.5 Методрекомендаций № 2). Кроме того, такая сумма учитывается на забалансовом счете 06 «Гарантии и обеспечения полученные».

Списание непригодной тары. Непригодную для использования тару списывают на основании акта ее ликвидации, утвержденного руководителем предприятия. Форма акта должна содержать информацию о причине списания тары и возможности использования отходов от ее ликвидации (лом, макулатура и т. п.).

Списание непригодной для использования тары, которая учитывается в составе запасов (на субсчете 284 или 204), по причине ее порчи или боя осуществляют аналогично списанию испорченного товара (см. подраздел 3.3). Стоимость непригодной тары включают в расходы операционной деятельности (дебет субсчета 947).

«Полезные» материальные ценности, полученные при ликвидации тары, оприходуют по чистой стоимости реализации или в оценке возможного использования с отражением в составе прочих операционных доходов (Дт 209 — Кт 719). При этом оформляют приходный ордер (типовая форма № М-4).

НДС. НДС-учет также рассмотрим в разрезе видов тары.

Выбытие одноразовой и невозвратной тары. В таком случае передачу тары учитывают как обычную поставку. А значит, на стоимость такой тары в общем порядке начисляют налоговые обязательства по НДС. При этом такая тара может облагаться налогом:

— в составе стоимости товара — если стоимость тары отдельно в документах не выделяется;

— самостоятельно — если тара фигурирует в документах отдельно от стоимости товара.

Выбытие возвратной тары. Согласно п. 189.2 НКУ стоимость тары, которая по условиям договора (контракта) определена как возвратная (залоговая), в базу обложения НДС не включают.

Таким образом,

ВАЖНО

при поставке товара вместе с возвратной залоговой тарой (что должно быть определено договором) НДС облагают только стоимость самого товара

Что касается незалоговой тары, то налоговики могут возражать против ее безналоговой передачи. Однако и здесь можно избежать начисления НДС, если право собственности на тару к покупателю не переходит. Ведь в такой ситуации операция не подпадает под определение поставки(п.п. 14.1.191 НКУ), поэтому отсутствует объект налогообложения.

Заметьте: не повлияет на НДС-учет поставщика и невозврат покупателем в 12-месячный срок возвратной тары. Напомним: во втором предложении п. 189.2 НКУ речь идет исключительно о покупателе, который обязан в такой ситуации начислить налоговые обязательства. Ни о каких действиях со стороны поставщика в нем не говорится. Подтверждают это и налоговики в консультации из подкатегории 101.07 БЗ.

В то же время стороны могут договориться о том, что покупатель, который не вернул тару поставщику, покупает ее (при этом оплата может быть осуществлена за счет суммы, переданной ранее в залог). В таком случае операцию следует рассматривать как продажу тары. А значит, в момент достижения такой договоренности поставщик должен начислить налоговые обязательства по НДС, составить налоговую накладную и зарегистрировать ее в ЕРНН. Соответственно покупатель сможет включить НДС по такой налоговой накладной в налоговый кредит.

Списание непригодной тары. На наш взгляд, если списывается тара в количестве, не превышающем нормы естественной убыли (при их наличии), начислять НДС не нужно. Однако налоговики в консультации из подкатегории 101.04 БЗ настаивают на дополнительном условии для неначисления НДС-обязательств: списанные суммы должны включаться в стоимость готовой продукции, подлежащей налогообложению. Во всех остальных случаях они требуют облагать налогом операции по списанию запасов.

В то же время, как мы уже упоминали, испорченную тару списывают в состав операционных расходов (Дт 947), а не включают в стоимость готовой продукции. Да и с нормами естественной убыли на тару, видимо, возникнут проблемы. В связи с этим, скорее всего, без начисления налоговых обязательств по НДС здесь не обойтись.

Сверхнормативные потери возвратной тары приравниваются к нехозяйственному использованию. Следовательно, на стоимость такой тары в периоде ее выявления следует начислить компенсирующие налоговые обязательства по НДС исходя из стоимости ее приобретения(п.п. «г» п. 198.5 и п. 189.1 НКУ).

При ликвидации непригодной тары получены материальные ценности? Тогда помните, что налоговые обязательства по НДС на такие ценности, оприходованные на материальных счетах с целью их использования в хозяйственной деятельности, не начисляют. Но учтите: при дальнейшей реализации таких ТМЦ налогоплательщик обязан по общему правилу отразить налоговые обязательства по НДС.

Налог на прибыль. Никаких налоговоприбыльных особенностей выбытие тары иметь не будет. В этом случае необходимо руководствоваться общими правилами, которые применяются при реализации других видов запасов. Напомним: они предусматривают определение «реализационно-нерезидентских» разниц, установленных пп. 140. 5.1 и 140.5.51 НКУ (подробнее см. в подразделе 4.4). А вот при реализации тары резидентам никаких разниц рассчитывать не придется.

Точку в «тарной» теме поставим, рассмотрев пример.

Пример 6.3. Предприятие осуществило следующие операции с участием тары:

— продало товар в одноразовой таре, поступившей вместе с товаром, на сумму 21000 грн (в том числе НДС — 3500 грн). Себестоимость реализованного товара — 14000 грн. При этом часть такого товара дополнительно была затарена на складе в мешки, учитываемые в составе запасов и не подлежащие возврату, на сумму 160 грн;

— продало товар на сумму 46200 грн (в том числе НДС — 7700 грн) в возвратной таре — ящиках. Себестоимость реализованного товара — 30800 грн. По договоренности сторон право собственности на ящики переходит от поставщика к покупателю. Покупателем оплачена залоговая стоимость ящиков — 3500 грн;

— списало испорченные бумажные мешки стоимостью 560 грн. Полученная макулатура зачислена в состав отходов для дальнейшей реализации специализированному предприятию по цене возможной реализации — 30 грн. Виновное в порче тары лицо не установлено.

Указанные операции необходимо отразить в бухгалтерском учете следующим образом (см. табл. 6.3):

Таблица 6.3. Учет выбытия тары

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

Выбытие одноразовой и невозвратной тары |

||||

|

1 |

Отражен доход от продажи покупателю товаров в таре |

361 |

702 |

21000 |

|

2 |

Начислены налоговые обязательства по НДС |

702 |

641/НДС |

3500 |

|

3 |

Списана себестоимость товара, включающая стоимость одноразовой тары |

902 |

281 |

14000 |

|

4 |

Списана в состав расходов стоимость использованных для упаковки товаров мешков |

93 |

284 |

160 |

|

5 |

Поступила оплата за товар от покупателя |

311 |

361 |

21000 |

|

Выбытие возвратной тары, обеспеченной залогом (с переходом права собственности) |

||||

|

1 |

Получены денежные средства в оплату стоимости товара |

311 |

681 |

46200 |

|

2 |

Отражены налоговые обязательства по НДС |

643 |

641/НДС |

7700 |

|

3 |

Получена залоговая стоимость возвратной тары под товаром |

311 |

685 |

3500 |

|

06 |

— |

3500 |

||

|

4 |

Реализован товар покупателю в залоговой таре |

361 |

702 |

46200 |

|

5 |

Списана сумма налоговых обязательств по НДС |

702 |

643 |

7700 |

|

6 |

Списана себестоимость реализованного товара |

902 |

281 |

30800 |

|

7 |

Передана покупателю возвратная тара под товаром |

377 |

284 |

3500 |

|

8 |

Отражен зачет задолженностей |

681 |

361 |

46200 |

|

9 |

Возвращены ящики покупателем |

284 |

377 |

3500 |

|

10 |

Возвращена покупателю залоговая стоимость возвратной тары |

685 |

311 |

3500 |

|

— |

06 |

3500 |

||

|

Списание тары |

||||

|

1 |

Списаны испорченные мешки |

947 |

284 |

560 |

|

2 |

Начислены налоговые обязательства по НДС |

947 |

641/НДС |

112 |

|

3 |

Оприходована макулатура по цене возможной реализации |

209 |

719 |

30 |

|

4 |

В забалансовом учете отражены потери от порчи тары до выявления виновного лица (560 грн 112 грн — 30 грн) |

072 |

— |

642 |