Книга: Запасы (3/7)

3. Запасы в хозяйственной деятельности

Запасы, поступившие на предприятие, должны где-то храниться. Затем их используют в хозяйственной, а иногда и в нехозяйственной деятельности. Кроме того, предприятие может нести потери, связанные с порчей и недостачей зачисленных на баланс ТМЦ. Как все эти операции отражают в бухгалтерском и налоговом учете? Об этом будем говорить прямо сейчас. Также из этого раздела вы узнаете, в каких случаях проводят уценку и дооценку запасов и какие учетные особенности связаны с такими процедурами.

3.1. Хранение запасов

Приобретаемые запасы, как правило, не сразу используются по назначению. Некоторое время они хранятся в специально отведенных для этого помещениях (складах, кладовых и т. п.). Предприятие может иметь собственный склад или арендовать его у другого субъекта хозяйствования. Склады могут быть как общие, так и специализированные по назначению (центральные, промежуточные, экспедиторские и другие).

Для запасов, не принадлежащих предприятию, выделяют отдельные от собственных ТМЦ места хранения. На это указывает абзац второй п. 4.1 Методрекомендаций № 2.

Каждому складу присваивают постоянный номер, который в дальнейшем указывают на всех документах при оформлении операций по движению запасов на этом складе.

А если у предприятия нет в распоряжении собственных или хотя бы арендованных складских помещений?

Не беда — такие субъекты хозяйствования могут воспользоваться услугами по хранению имущества, которые предоставляют специализированные предприятия на основании договора хранения.

Независимо от выбранного предприятием варианта хранения запасов всегда влечет за собой определенные расходы (в частности, на аренду склада, его содержание, оплату труда кладовщика, плату за хранение и т.п.). Бухгалтерский учет таких расходов зависит от того, на каком этапе «жизнедеятельности» запасов они возникают и каково функциональное назначение самих запасов. Давайте разбираться в этих нюансах.

Бухгалтерский учет

Прежде всего отметим, что возможны несколько вариантов учета расходов на хранение запасов. Рассмотрим их.

Вариант 1. Хранениезапасов происходит во время их транспортировки (т. е. до попадания от поставщика на склад и оприходования на балансе предприятия). Например, запасы могут храниться в порту, на железнодорожном складе и т. п. По нашему мнению, такие расходы следует считать прочими расходами, непосредственно связанными с приобретением запасов. Их целесообразно включать в первоначальную стоимость запасов на основании п. 9 П(С)БУ 9.

Вариант 2. Хранение запасов происходит после их поступления от поставщика. Этот вариант, в свою очередь, делится на три подварианта: а) запасы хранятся в цеховых кладовых и предназначены для производства продукции (сырье, покупные полуфабрикаты и комплектующие изделия, основные и вспомогательные материалы и т. п.). В этом случае расходы на хранение запасов:

— полностью включают в производственную себестоимость продукции (счет 23) — если порядок калькулирования производственной себестоимости позволяет отнести такие расходы к конкретному виду продукции (работ, услуг);

— относят в состав общепроизводственных расходов (счет 91) — если их невозможно отнести к конкретному объекту калькулирования. В конце месяца часть расходов, собранных на этом счете (переменные и постоянные распределенные), списывают в состав производственной себестоимости (счет 23), а часть (нераспределенные постоянные общепроизводственные расходы) — на себестоимость реализации (счет 90);

б) запасы используют для общехозяйственных нужд, на обслуживание и управление предприятием — расходы на хранение таких запасов относят к административным расходам (счет 92);

в) запасы связаны со сбытом, то есть предназначены непосредственно для продажи или для обеспечения его осуществления (товары, готовая продукция, тара, упаковочные материалы и т.п.) — расходы на хранение включают в состав расходов на сбыт (счет 93).

Определенные особенности имеет учет операций по договорам хранения. Давайте о них поговорим.

Выше мы уже упоминали, что при отсутствии у предприятия собственных или арендованных помещений для хранения запасов оно может заключить со специализированным предприятием договор хранения. В общем случае при передаче имущества на хранение право собственности на него от поклажедателя к хранителю не переходит(ст. 944 ГКУ). А значит, получая запасы, хранитель не наделяется правом пользоваться и распоряжаться ими.

Однако договором хранения может быть предусмотрено право товарного склада (т. е. профессионального хранителя) распоряжаться вещами, полученными на хранение и определенными родовыми признаками. В таком случае к отношениям сторон применяются положения о договоре займа(ст. 958 ГКУ).

Это, в свою очередь, означает, что переданные на хранение вещи, определенные родовыми признаками, переходят в собственность хранителя. При этом хранитель обязуется вернуть поклажедателю такое же количество вещей того же рода и такого же качества (ст. 1046 ГКУ).

Бухгалтерский учет операций по договору хранения зависит от того, предусматривает он право хранителя распоряжаться вещью или нет. Рассмотрим оба случая.

Вариант 1. Договор не предусматривает право хранителя распоряжаться запасами. Материальные ценности, переданные по договору хранения, который не предусматривает право хранителя распоряжаться имуществом, полученным на хранение, учитывают на балансе поклажедателя (т. е. предприятия, которое передает хранителю свои запасы на хранение). Для учета таких запасов к соответствующему субсчету учета материальных ценностей открывают субсчет второго порядка «Материальные ценности на хранении» (например, 201/Сырье и материалы на хранении, 26/Готовая продукция на хранении, 281/Товары на хранении).

Имейте в виду: вознаграждение, которое вы заплатите хранителю по договору хранения, не включено в перечень расходов, формирующих первоначальную стоимость запасов в соответствии с п. 9 П(С)БУ 9. Поэтому расходы поклажедателя на оплату стоимости услуг хранения следует включать в расходы периода. Вид расходов, в состав которых попадет сумма начисленного вознаграждения, будет зависеть от направления использования запасов, переданных на хранение (см. выше).

Исключением из этого правила являются случаи, когда хранение осуществляется в процессе транспортировки от поставщика или если предприятие импортирует товар и размещает его на таможенном складе. В этом случае плату за хранение, на наш взгляд, следует рассматривать как расходы, непосредственно связанные с приобретением запасов. Она будет включена в первоначальную стоимость запасов.

Вариант 2. Договор предусматривает право хранителя распоряжаться запасами. Напомним: право товарного склада распоряжаться вещами, полученными на хранение, может быть предусмотрено договором только в отношении вещей, определенных родовыми признаками.

Права распоряжаться вещами, определенными индивидуальными признаками и переданными по договору хранения, не имеют даже профессиональные хранители

Исходя из требований ст. 1046 ГКУ, договор хранения, предусматривающий право хранителя распоряжаться полученным имуществом, может быть заключен только в отношении заменяемых вещей, имеющих одинаковое функциональное назначение. Кроме того, стоимости переданных и полученных взамен активов также должны совпадать. Поэтому, на наш взгляд, в бухгалтерском учете поклажедателя передачу и возврат запасов по указанным договорам следует рассматривать как обмен подобными запасами. Как отражать в учете операции по обмену подобными запасами, вы уже знаете (см. с. 18).

Налоговый учет

Налог на прибыль. Если хранение запасов осуществляется на собственном складе, то высокодоходники и малодоходники-добровольцы должны помнить об «амортизационных» разницах, предусмотренных пп. 138. 1 и 138.2 НКУ. Ведь складское помещение — это объект основных средств, по которому следует вести отдельный налоговый учет.

Предприятие арендует склад или хранение запасов осуществляет сторонняя организация? В общем случае налоговоприбыльный учет — полностью бухучетный.

Исключения предусмотрены п. 140.5 НКУ. В соответствии с этим пунктом разницы могут возникнуть при приобретении товаров, работ, услуг у неприбыльных организаций (кроме бюджетных учреждений) и «особых» нерезидентов. Узнать об этих разницах вы можете из подразделов 2.2 и 2.3 (см. с. 11 и 14 соответственно).

Что касается малодоходников, которые не изъявили желания определять налоговоприбыльные разницы, то они ориентируются исключительно на данные бухгалтерского учета.

НДС. Если хранение осуществляется на собственном складе, то у предприятия никаких НДС-последствий не будет.

В случае аренды склада у плательщика НДС предприятие-арендатор в общем порядке имеет право на налоговый кредит. Отражают его по правилу первого события(п. 198.2 НКУ) на основании зарегистрированной в ЕРНН налоговой накладной, полученной от арендодателя.

Теперь об НДС-учете хранения запасов сторонней организацией. В отношении стоимости услуг по хранению никаких неожиданностей. Предприятие-поклажедатель отражает в составе налогового кредита «входной» НДС(п. 198.2 НКУ) на основании полученной от хранителя и зарегистрированной в ЕРНН налоговой накладной.

Учет операций по передаче и обратному получению запасов зависит от того, переходит ли к хранителю право собственности на имущество

Если право собственности на запасы к хранителю не переходит, в НДС-учете поклажедателя эти операции никак не отражаются. Причина — п.п. 196.1.2 НКУ. В соответствии с этим подпунктом передача имущества на хранение (ответственное хранение), а также возврат этого имущества с хранения (ответственного хранения) его собственнику не являются объектом налогообложения. Кроме того, поскольку отсутствует факт перехода права собственности на ТМЦ, такие операции вообще не соответствуют определению «поставки товаров»(п.п. 14.1.191 НКУ).

Заметим также: если договор хранения не предусматривает права хранителя распоряжаться вещью, но хранитель все же допускает самовольное использование таких ценностей в собственной хозяйственной деятельности, то в налоговом учете поклажедателя такое использование, как правило, отражаться не будет. Ведь если хранитель своевременно закупает и возвращает ТМЦ того же рода и такого же качества, которые находились на хранении и были самовольно использованы, то поклажедатель в принципе не может знать о нарушении хранителем своих обязательств. Что касается выявленных поклажедателем недостач переданных на хранение ТМЦ, то об их учете см. на с. 31.

Также бывает, что хранитель отказывается вернуть поклажедателю запасы, находящиеся у него на хранении. Фискалы настаивают, что в этом случае операцию следует рассматривать как поставку ТМЦ. И требуют, чтобы собственник этих ТМЦ начислил налоговые обязательства по НДС на такую «поставку» в соответствии с п. 185.1 НКУ (см. консультацию из подкатегории 101.06 БЗ).

По нашему мнению, здесь логичнее говорить о факте использования запасов в операциях, не являющихся хоздеятельностью поклажедателя, и на этом основании начислять «компенсирующие» налоговые обязательства по НДС согласно п.п. «г» п. 198.5 НКУ.

Далее несколько слов скажем о ситуации, когда согласно договору хранитель имеет право распоряжаться полученными на хранение запасами. Как мы упоминали ранее, в этом случае действуют правила договора займа. В свою очередь, это означает, что право собственности на запасы переходит хранителю. В такой ситуации передача (возврат) ТМЦ, определенных родовыми признаками, в рамках договора хранения для целей обложения НДС приравнивается к поставке товаров.

При передаче ТМЦ у поклажедателя возникают налоговые обязательства по НДС на основании п.п. «а» п. 185.1 НКУ. На дату возникновения налоговых обязательств поклажедатель выписывает налоговую накладную и регистрирует ее в ЕРНН. При этом датой возникновения налоговых обязательств является дата передачи ТМЦ на хранение.

Соответственно при возврате товаров хранителем поклажедатель согласно п.п. «а» п. 198.1 НКУ получает право на налоговый кредит (при наличии зарегистрированной в ЕРНН налоговой накладной).

Имейте в виду: если хранятся запасы, не предназначенные для использования в хозяйственной деятельности предприятия, то по услугам хранения и арендной плате (в случае аренды склада) начисляется «компенсирующий» НДС согласно п. 198.5 НКУ.

Давайте рассмотрим на примерах, как отражается в учете предприятия операция по хранению его запасов сторонней организацией.

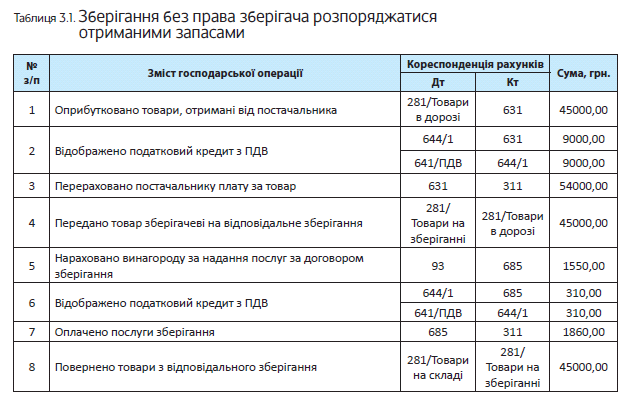

Пример 3.1. Предприятие приобрело партию товаров стоимостью 54000,00 грн. (в том числе НДС — 9000,00 грн.). Ввиду недостаточности собственных площадей предприятие заключило договор хранения сроком на 1 месяц. По условиям договора хранитель не имеет права распоряжаться полученным на хранение имуществом. Плата за хранение составляет 1860,00 грн. в месяц (в том числе НДС — 310,00 грн.).

Как указанные операции отразить в учете предприятия — собственника товара, покажем в табл. 3.1.

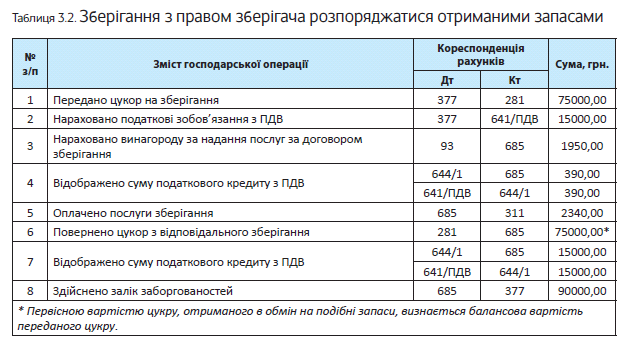

Пример 3.2. Предприятие передает товарному складу на ответственное хранение товар, определенный родовыми признаками, — сахар стоимостью 90000,00 грн. (в том числе НДС — 15000,00 грн.). По условиям договора хранитель имеет право распоряжаться принятым на хранение товаром. Плата за хранение составляет 2340,00 грн. в месяц (в том числе НДС — 390,00 грн.). По истечении срока договора товар возвращен поклажедателю.

Как такие операции отразить в учете предприятия-поклажедателя, см. в табл. 3.2.

Учет недостач переданных на хранение запасов

Иногда в процессе хранения запасов выявляют их недостачи. Об учете недостач, выявленных на собственном (или арендованном) складе предприятия, мы поговорим в подразделе 3.4 (см. с. 47). Здесь же рассмотрим учет недостач, выявленных при хранении запасов сторонними организациями.

Бухучет. Если договор предусматривает право хранителя распоряжаться полученными на хранение ценностями, то недостачу таких ценностей, выявленную при хранении, в бухучете поклажедателя не отражают. Это связано с тем, что такие активы списываются с баланса поклажедателя в момент их передачи на хранение. Хранитель же независимо от факта обнаружения недостачи обязан вернуть поклажедателю такое же количество вещей того же рода и такого же качества, как были получены от поклажедателя. То, что хранитель потерял часть запасов, переданных ему на хранение, — это уже его проблема.

А вот недостачи, выявленные при хранении по договору, который не предусматривает право хранителя распоряжаться полученными на хранение ценностями, поклажедателю отразить в учете нужно.

Как вы помните, недостачи запасов бывают двух видов: в пределах и сверх норм естественной убыли (см. с. 24). Однако учет их не такой, как недостач, возникших в процессе транспортировки.

В бухгалтерском учете поклажедателя недостачи, образовавшиеся при хранении, отражаются независимо от того, превысили ли они нормы естественной убыли

Любые недостачи, возникшие в процессе хранения, включают в состав прочих операционных расходов и отражают по дебету субсчета 947 в корреспонденции с кредитом счетов учета запасов (20, 22, 26, 28). Одновременно с увеличением расходов сумму сверхнормативной недостачи показывают по дебету забалансового субсчета 072 «Невозмещенные недостачи и потери от порчи ценностей».

На основании признанной хранителем претензии или решения суда о взыскании сумм по возмещению понесенных убытков поклажедатель отражает дебиторскую задолженность по дебету субсчета 375 «Расчеты по возмещению причиненных убытков».

Одновременно с этим признают прочие операционные доходы по кредиту субсчета 716 «Возмещение ранее списанных активов». Сумму недостачи, отраженную ранее на забалансовом субсчете 072, списывают по кредиту названного субсчета.

Получив от хранителя компенсацию, поклажедатель показывает погашение дебиторской задолженности хранителя по расчетам по возмещению ущерба (Кт 375) и увеличение активов (денежных средств и т. п.).

Налог на прибыль. Недостачи, возникшие при хранении запасов, «ложатся» на объект обложения налогом на прибыль «по-бухучетному». Никаких разниц для таких операций не предусмотрено. Поэтому эти операции даже у высокодоходников-поклажедателей уменьшают налогооблагаемую прибыль (точно так же, как и бухучетный финрезультат).

НДС. По нашему мнению, в НДС-учете недостачи ТМЦ в пределах норм естественной убыли отражаться не должны. За предприятием сохраняется право на налоговый кредит по приобретенным с НДС запасам в полной сумме. Причина для такого вывода очевидна — отсутствуют основания для начисления налоговых обязательств. Ведь нет ни нехозяйственного использования ТМЦ, ни каких-либо других обстоятельств, требующих начислять «компенсирующие» НДС-обязательства.

В то же время вынуждены предупредить, что налоговики подходят к этому вопросу по-другому (см. консультацию в подкатегории 101.04 БЗ). С необложением списанных в рамках норм ТМЦ они соглашаются, только если их стоимость включается в стоимость готовой продукции, подлежащей налогообложению. Во всех остальных случаях они требуют начислять налоговые обязательства по НДС. В свою очередь, как мы отметили выше, недостачи, выявленные в процессе хранения, включают в расходы периода (Дт 947), а не в себестоимость готовой продукции.

Что касается сверхнормативных недостач, то они приравниваются к нехозяйственному использованию запасов. Поэтому в случае такой недостачи предприятию-поклажедателю придется начислить «компенсирующие» налоговые обязательства по НДС(п.п. «г» п. 198.5 НКУ). НДС-обязательства начисляются исходя из стоимости приобретения запасов, которых сверхнормативно не хватает. Сделать это нужно в том отчетном периоде, в котором установлен факт недостачи.

А теперь самое интересное. Допустим, вы получаете от хранителя запасов компенсацию за недостачу, возникшую по его вине. Такую операцию фискалы расценивают как поставку. И требуют по ней начислять налоговые обязательства по НДС на основании п. 185.1 НКУ (см. консультацию из подкатегории 101.15 БЗ).

Мы с такой точкой зрения не согласны. Ведь хранитель не покупает запасы, а лишь возмещает убыток, возникший по его вине. Поэтому мы считаем, что в данном случае нет никакой поставки недостающих запасов(п.п. 14.1.191 НКУ).

А значит, независимо от того, будет ли возмещен нанесенный недостачей ущерб, должны начисляться «компенсирующие» НДС-обязательства согласно п. 198.5 НКУ.

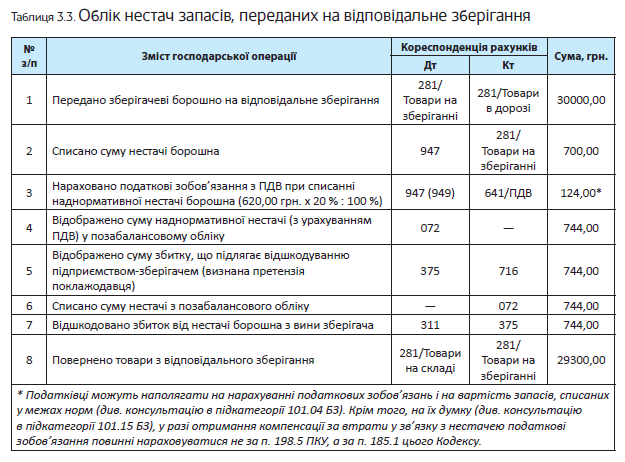

Пример 3.3 Предприятие передало на хранение партию муки высшего сорта общей стоимостью 36000,00 грн. (в том числе НДС — 6000,00 грн.). Согласно договору хранитель не имеет права распоряжаться полученными на хранение запасами.

Во время хранения была выявлена недостача муки на общую сумму 700,00 грн. без учета НДС (в том числе в пределах норм естественной убыли — 80,00 грн. (условно), сверхнормативная недостача — 620,00 грн.) Хранитель признал претензию поклажедателя и выплатил ему 744,00 грн. (в том числе НДС — 124,00 грн.) в качестве компенсации стоимости недостающих запасов.

В табл. 3.3 на с. 33 покажем, как эти операции отражаются в учете поклажедателя.

3.2. Оценка на дату баланса

Приобретенные (полученные) или изготовленные запасы зачисляют на баланс по первоначальной стоимости. Однако ввиду различных причин (порча, сезонные колебания потребительского спроса на товары и т.п.) со временем стоимость ТМЦ может изменяться. Тогда у предприятия возникает необходимость их переоценить. А если ситуация снова изменится, в дальнейшем можно осуществить дооценку ранее уцененных активов. Обо всем этом мы и поведем наш разговор далее.

Уценка запасов

Процедура. До недавнего времени нормативным документом, регламентирующим порядок организации и проведения уценки запасов, было Положение об уценке . Однако благодаря совместному приказу Минэкономразвития и Минфина от 28.01.2016 г. № 117/19 этот документ утратил силу 09.03.2016 г.

Следовательно, начиная с этой даты предприятия больше не обязаны неукоснительно соблюдать требования Положения об уценке и могут самостоятельно разработать документ, в соответствии с которым будут соблюдать П(С)БУшные требования по оценке запасов на дату баланса. Разумеется, можно взять за основу отмененное Положение об уценке. Однако теперь его запреты (например, относительно уценки запасов, которые оформлены в залог или находятся на ответственном хранении) предприятие соблюдать не обязано, а может выполнять их по желанию.

Решение об уценке принимает руководитель предприятия и оформляет его соответствующим приказом

Он может утвердить комиссию, которая проведет оценку ТМЦ на предмет их обесценения и составит перечень запасов, подлежащих уценке. Для этого целесообразно провести инвентаризацию.

Перечни товаров на уценку передаются на рассмотрение и утверждение руководителю предприятия. После того, как руководитель их утвердит, необходимо составить Акт уценки произвольной формы(п. 3.15

Методрекомендаций № 2). Понятное дело, этот Акт должен содержать все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 996.

Бухгалтерский учет. На каждую дату баланса запасы следует отражать в бухучете и финотчетности по наименьшей из двух оценок — по первоначальной стоимости или по чистой стоимости реализации(п. 24 П(С)БУ 9).

Первоначальная стоимость, как мы знаем, — это та стоимость, по которой запасы зачисляют на баланс при поступлении(п. 8 П(С)БУ 9).

В свою очередь, чистая стоимость реализации — это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства или реализацию.

Запасы оценивают по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду.

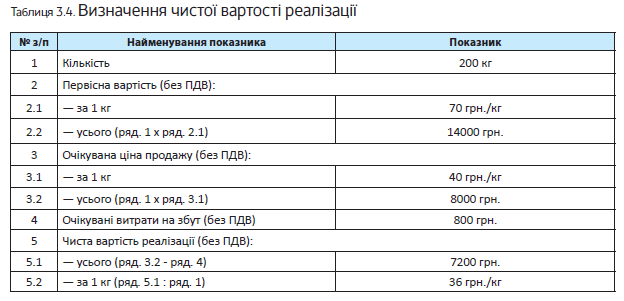

Определяют чистую стоимость реализации по каждой единице запасов путем вычитания из ожидаемой цены продажи ожидаемых расходов на завершение производства и сбыт(пп. 25 и 26 П(С)БУ 9). Как определить чистую стоимость реализации, рассказывает приложение 2 к Методрекомендациям № 2. Приведем пример.

Пример 3.4. На складе предприятия обнаружены материалы, частично утратившие свои качественные характеристики. В результате этого материалы не могут быть использованы в собственном производстве, однако могут быть реализованы по сниженной цене. На дату баланса указанные материалы оцениваются по чистой стоимости реализации. Как определить чистую стоимость реализации, см. в табл. 3.4.

При наступлении одного из приведенных в п. 25 П(С)БУ 9 событий предприятие сравнивает первоначальную стоимость запасов, по которой они были зачислены на баланс при поступлении, и чистую стоимость реализации этих запасов. Если первоначальная стоимость превышает чистую стоимость реализации запасов, предприятие осуществляет их уценку. Сумму уценки списывают в состав прочих операционных расходов и отражают по дебету субсчета 946 «Потери от обесценения запасов» с одновременным уменьшением балансовой стоимости запасов(п. 27 П(С)БУ 9, п. 5.8 Методрекомендаций № 2).

Обратите внимание: в изложенном выше порядке уценку запасов отражают предприятия, которые учет запасов ведут в покупных ценах.

А вот для предприятий розничной торговли, которые учет товаров ведут в ценах продажи, отражение суммы уценки в бухгалтерском учете имеет некоторые особенности. Таким предприятиям при уценке товара до чистой стоимости реализации необходимо сумму снижения продажной стоимости товара разделить на две составляющие:

— сумму, на которую уменьшается торговая наценка;

— сумму, на которую снижается первоначальная (покупная) стоимость товара.

Снижение суммы торговой наценки отражают в учете по дебету субсчета 285 «Торговая наценка» и кредиту субсчета 282 «Товары в торговле». В свою очередь, сумму уменьшения первоначальной (переоцененной) стоимости товара (сумму уценки) отражают корреспонденцией: Дт 946 — Кт 282.

Налог на прибыль. Никаких разниц в связи с уценкой запасов НКУ не предусмотрено.

Поэтому влияние этих операций на объект обложения налогом на прибыль — сугубо бухучетное. То есть поскольку уценка запасов уменьшает бухучетный финрезультат, она уменьшает и объект обложения налогом на прибыль.

НДС. Сама по себе уценка запасов на базу обложения НДС не влияет. Ведь она не меняет первоначального назначения запасов (они по-прежнему предназначены для использования в налогооблагаемых операциях в рамках хозяйственной деятельности предприятия). Поэтому налоговый кредит по НДС, отраженный при приобретении запасов, которые впоследствии переоцениваются, не должен компенсироваться по механизму п. 198.5 НКУ, как это происходит при нехозяйственном использовании ТМЦ.

Но будьте внимательны при дальнейшей поставке запасов (продаже или бесплатной передаче).

Ведь

НДС-обязательства должны начисляться от договорной стоимости, но не ниже минбазы

Минбазой будет(абзац второй п. 188.1 НКУ):

— цена приобретения — в случае поставки ранее приобретенных ТМЦ*;

* Ценой приобретения следует считать первоначальную стоимость ТМЦ.

— обычная цена — в случае поставки самостоятельно изготовленных запасов.

Поэтому если договорная стоимость ниже цены приобретения / обычной цены, не забудьте доначислить НДС (подробнее см. в подразделе 4.2 на с. 54).

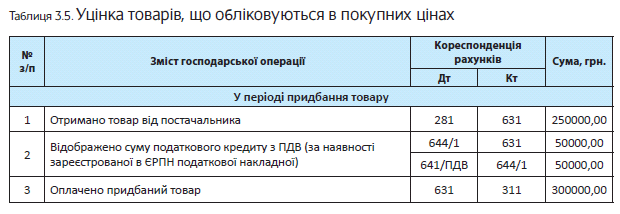

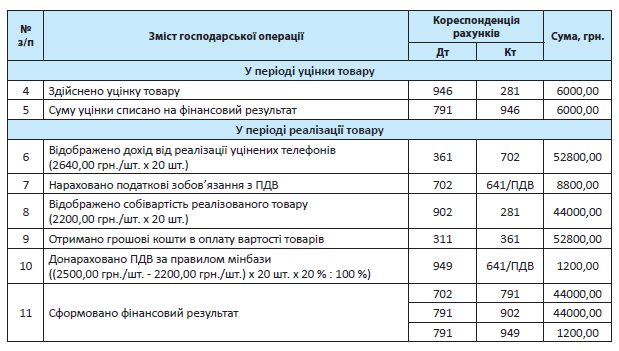

Пример 3.5. Предприятие оптовой торговли приобрело партию товара — 100 мобильных телефонов по цене 3000,00 грн. (в том числе НДС — 500,00 грн.) на общую сумму 300000,00 грн. По истечении 6 месяцев в связи с наличием на рынке аналогичных моделей по более низкой цене 20 телефонов из этой партии остались нереализованными.

Руководством предприятия принято решение уценить этот товар до стоимости его возможной реализации. Комиссией, созданной на предприятии для проведения уценки, установлено, что чистая стоимость реализации телефона такой модели составляет 2200,00 грн. за 1 телефон (без учета НДС). Общая сумма уценки составила 6000,00 грн. ((2500,00 грн./шт. 2200,00 грн./шт.) х 20 шт.). Уцененные телефоны в количестве 20 шт. реализованы по цене 2640,00 грн. (в том числе НДС — 440,00 грн.).

О том, как уценку отразить в учете предприятия, вы узнаете из табл. 3.5.

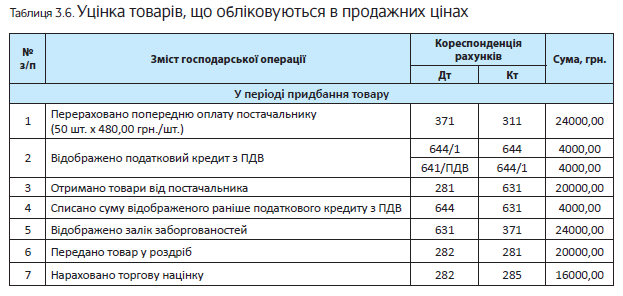

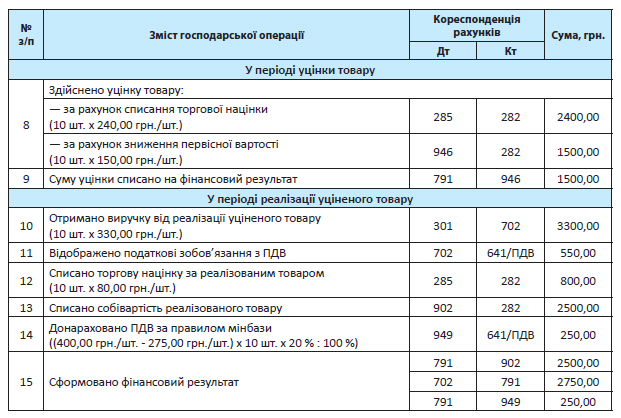

Пример 3.6. Предприятие розничной торговли ведет учет товаров по ценам продажи. По окончании летнего сезона купальники в количестве 10 шт. продажной стоимостью 720,00 грн. за единицу с учетом НДС (в том числе первоначальная (покупная) стоимость — 400,00 грн., торговая наценка — 320,00 грн.) были уценены. При этом чистая стоимость реализации определена в сумме 250,00 грн./шт. (без НДС). Продажная стоимость купальника — 330,00 грн. (в том числе НДС — 55,00 грн.).

Таким образом, уценка первоначальной (покупной) стоимости одного купальника составляет 150,00 грн. (400,00 грн. 250,00 грн.). После уменьшения продажной стоимости торговая наценка по одному купальнику должна составлять 80,00 грн. (330,00 грн. 250,00 грн.). А значит, снижение торговой наценки по каждому уцененному купальнику составляет 240,00 грн. (320,00 грн. 80,00 грн.) или (720,00 грн. 330,00 грн. 150,00 грн.).

Как уценку товаров отразить в учете, см. в табл. 3.6.

Дооценка запасов

Процедура. Решение о проведении дооценки запасов, как и решение об их уценке, находится в компетенции руководителя предприятия. При этом выявить запасы, подлежащие дооценке (составить перечень дооцениваемых запасов), а также провести саму процедуру дооценки должна соответствующая комиссия, созданная по приказу руководителя. Как и в случае с уценкой, необходимо составить Акт дооценки в произвольной форме, но с учетом требований ч. 2 ст. 9 Закона № 996.

После проведения дооценки запасов и оформления Акта все материалы на дооценку должны быть рассмотрены и утверждены руководителем предприятия. Утвержденные акты дооценки передают бухгалтерской службе и материально ответственным лицам.

Бухгалтерский учет. Возможность дооценки запасов предусмотрена п. 28 П(С)БУ 9. В соответствии с указанным пунктом, если чистая стоимость реализации ранее уцененных запасов в дальнейшем увеличивается, то на сумму увеличения чистой стоимости реализации, но не больше суммы предыдущего уменьшения, признается прочий операционный доход с увеличением стоимости этих запасов.

Иными словами, сумму дохода от дооценки отражают по кредиту субсчета 719 «Прочие доходы от операционной деятельности» в корреспонденции с дебетом счетов учета запасов(п. 5.8 Методрекомендаций № 2). Как видно, бухучет дооценки запасов не вызывает особых сложностей. Здесь главное — помнить: обязательным условием дооценки таких активов является их предварительная уценка.

То есть

правила бухучета предусматривают лишь уценку первоначальной балансовой стоимости запасов и не содержат норм, разрешающих ее дооценку

Дооценивать можно только предварительно уцененную стоимость запасов, но не первоначальную. И сумма дооценки никогда не может превышать сумму ранее проведенной уценки (уценок).

Налог на прибыль. Дооценка запасов (равно как и их уценка) не удостоилась чести быть среди числа операций, которые согласно НКУ приводят к возникновению налоговоприбыльных разниц. Поэтому дооценка влияет на объект обложения налогом на прибыль «по-бухучетному» — увеличивает объект налогообложения на сумму доходов от дооценки предварительно уцененных запасов.

НДС. Дооценка запасов никак не влияет на НДС-учет. Она всегда следует за их уценкой. А поскольку при уценке налоговый кредит по НДС не компенсировали, то и при последующей дооценке этих запасов не нужно его «восстанавливать».

На минбазу (для целей последующей продажи или бесплатной передачи запасов) дооценка также не влияет. Здесь имеет значение исключительно первоначальная стоимость приобретения запасов (обычная цена для самостоятельно изготовленных ТМЦ), а не их текущая балансовая стоимость.

Порядок, в котором учитывается дооценка запасов, покажем на примере.

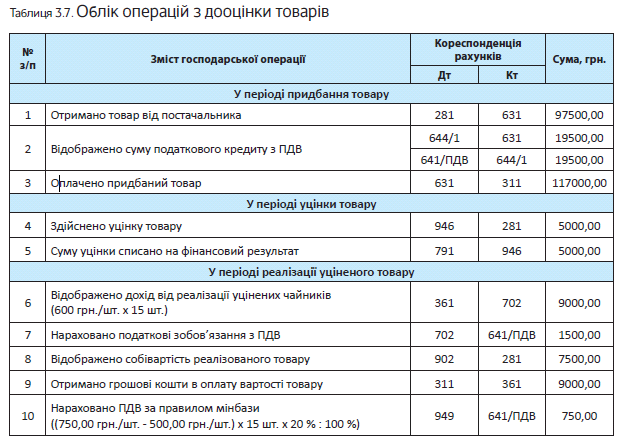

Пример 3.7. Предприятие оптовой торговли приобрело партию товара — 130 чайников по цене 900,00 грн. (в том числе НДС — 150,00 грн.), на общую сумму 117000,00 грн.

Через 3 месяца в связи с наличием на рынке аналогичных товаров по более низкой цене 20 чайников из этой партии остались нереализованными.

Руководством предприятия принято решение уценить этот товар до стоимости его возможной реализации. Комиссией, созданной на предприятии для проведения уценки, установлено, что чистая стоимость реализации чайника такой модели составляет 500,00 грн. за 1 чайник (без учета НДС).

Общая сумма уценки составила 5000,00 грн. ((750,00 грн./шт. 500,00 грн./шт.) х 20 шт.).

В результате снижения цены предприятие реализовало 15 чайников по цене 600,00 грн. (в том числе НДС — 100,00 грн.).

Впоследствии вследствие увеличения потребительского спроса предприятие приняло решение о дооценке оставшихся 5 чайников до их первоначальной стоимости 750,00 грн. (без учета НДС).

Общая сумма дооценки составила 1250,00 грн. ((750,00 грн./шт. 500,00 грн./шт.) х 5 шт.).

Как дооценку показать в учете предприятия, см. в табл. 3.7.

3.3 Использование запасов в хозяйственной деятельности

Основная цель, которую преследует предприятие при приобретении запасов, — использовать их в собственной хозяйственной деятельности. При этом под использованием запасов в хоздеятельности, как правило, подразумевают их отпуск на следующие цели:

— производство продукции (работ, услуг);

— общепроизводственные нужды;

— исправление брака;

— общехозяйственные (административные) нужды;

— обеспечение сбыта продукции;

— строительство (изготовление) основных средств;

— ремонт и улучшение основных средств.

Как видите, вариантов использования запасов довольно много. И каждому из них присущи свои правила бухучета.

Документальное оформление. Среди документов, которыми оформляется отпуск запасов, следует назвать: лимитно-заборную карточку (типовые формы № М-8, М-9, М-28, М-28а), акт-требование на замену (дополнительный отпуск) материалов (типовая форма № М-10), накладную-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11), карточку складского учета материалов (типовая форма № М-12).

Для того чтобы документировать движение запасов, предприятие имеет право использовать и самостоятельно разработанные формы(п. 2.7 Положения № 88). Воспользоваться этим правом можно, например, в том случае, когда для оформления конкретной хозяйственной операции типовые формы первичных документов не утверждены. Однако здесь нужно учитывать один важный нюанс: самостоятельно разработанные формы должны содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 996 для первичных документов.

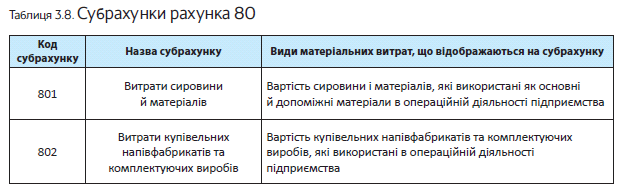

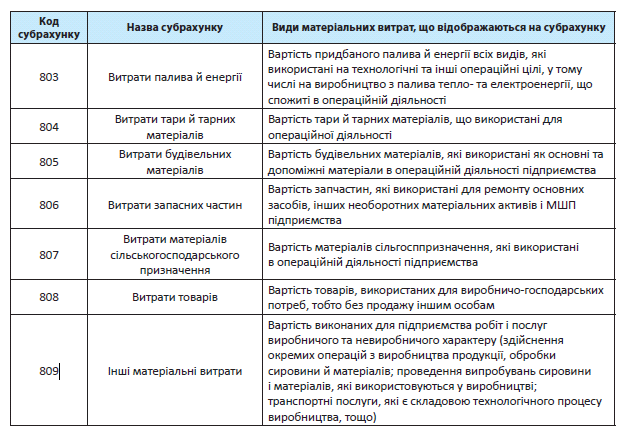

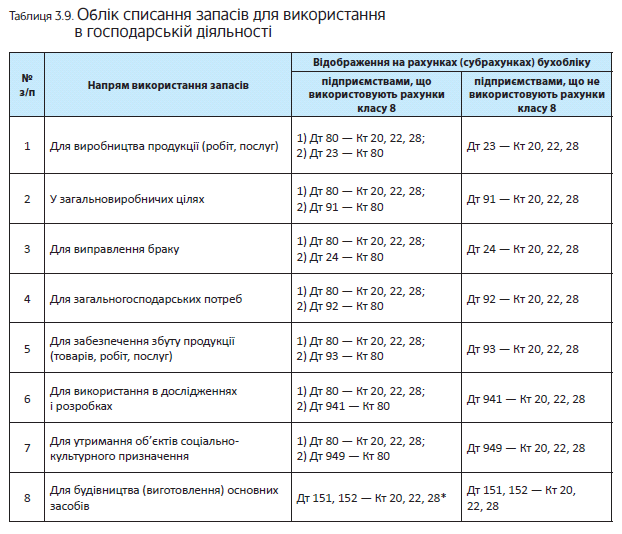

Бухгалтерский учет. Материальные расходы являются одним из основных элементов расходов операционной деятельности предприятия. Для отражения указанного элемента расходов Инструкцией № 291 в структуре класса 8 «Расходы по элементам» отдельно выделен счет 80 «Материальные расходы». Запасы, используемые в собственной хозяйственной деятельности, списывают со счетов учета ТМЦ в корреспонденции с дебетом следующих субсчетов счета 80 (см. табл. 3.8):

Собранные по дебету счета 80 материальные расходы в зависимости от направления использования запасов списывают корреспонденцией по кредиту соответствующего субсчета счета 80 в дебет счетов 23 «Производство», 24 «Брак в производстве», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Однако применять счета класса 8 не обязательно.

Свое решение по этому поводу предприятие закрепляет в приказе об организации бухучета

Если предприятие не применяет счета класса 8, то группировка материальных расходов на счете 80 не осуществляется. Стоимость запасов напрямую списывают в дебет счетов 23, 24, 91, 92, 92, 93, 94.

Рассмотрим, как учитывается списание запасов в зависимости от их использования в хозяйственной деятельности предприятия.

Списание запасов для производства продукции (работ, услуг). Отпуск запасов на производство продукции (работ, услуг) отражают в учете согласно нормам П(С)БУ 9 и П(С)БУ 16. Так, в соответствии с пп. 11 и 12 П(С)БУ 16 прямые материальные расходы включаются в состав производственной себестоимости продукции (работ, услуг). При этом под прямыми материальными расходами понимают стоимость сырья и основных материалов, образующих основу изготавливаемой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов.

В бухгалтерском учете такие расходы показывают по дебету счета 23 в корреспонденции с соответствующими счетами (субсчетами) учета запасов (20, 22, 28). Если предприятие использует счета класса 8, то перед списанием на счет 23 расходы отражают на соответствующем субсчете счета 80.

Обратите внимание: при передаче полуфабрикатов собственного производства для изготовления продукции счета класса 8 не применяют. Ведь при формировании себестоимости полуфабрикатов расходы на их изготовление уже были сгруппированы на счетах этого класса. Передачу в производство таких полуфабрикатов независимо от того, использует предприятие счета класса 8 или нет, отражают в учете следующим образом: Дт 23 — Кт 25.

Кроме того, помните:

а) стоимость запасов относится на счет 23 в том случае, если она может быть непосредственно, без распределения, на основании первичных документов включена в состав себестоимости отдельных видов продукции или конкретных работ (услуг);

б) при отпуске запасов в производство их оценка осуществляется одним из методов, предусмотренных в п. 16 П(С)БУ 9*:

* Подробнее о сути каждого из указанных методов оценки запасов при их выбытии см. на с. 49.

— идентифицированной себестоимости соответствующей единицы запасов;

— средневзвешенной себестоимости;

— себестоимости первых по времени поступления запасов (ФИФО);

— нормативных расходов.

Для всех единиц запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из упомянутых методов оценки их выбытия

Он указывается в приказе об учетной политике предприятия;

в) при списании запасов в производственную себестоимость попадет также сумма ТЗР, относящаяся к переданным запасам. Если ТЗР учитываются на отдельных субсчетах, то их сумма включается в себестоимость на основании соответствующего расчета**. При этом в бухучете сумму ТЗР, относящуюся к стоимости отпущенных в производство запасов, списывают на те же счета, в корреспонденции с которыми отражено выбытие этих запасов.

** Порядок распределения сумм ТЗР подробно описан на с. 77.

Под расходом материальных ресурсов на производство понимают фактическое использование этих материальных ценностей непосредственно на производство готовых изделий. А вот отпуск запасов в цеховые кладовые рассматривается не как расходы на производство, а лишь как перемещение материальных ценностей. В связи с этим на предприятиях, использующих счета класса 8, ежемесячно стоимость запасов, переданных в производство, но не использованных на конец месяца, списывают следующей корреспонденцией счетов (методом «красное сторно»):

1) Дт 80 (соответствующие субсчета) — Кт 20 (соответствующие субсчета), 22, 28;

2) Дт 23 (соответствующие субсчета) — Кт 80 (соответствующие субсчета).

Первым числом следующего месяца эту же сумму

в разрезе наименований материальных расходов записывают в поступления цеха (в той же сумме, но прямой записью, без «красного сторно»).

Использование запасов в общепроизводственных целях. Не всегда переданные в производство запасы могут быть прямо (без распределения) отнесены в состав себестоимости отдельных видов продукции или конкретных работ. Если прямо (на основании первичных документов) отнести материальные затраты в состав производственной себестоимости невозможно, то их сумму включают в общепроизводственные расходы. Например, к общепроизводственным можно отнести материальные затраты в виде:

— стоимости смазочных, обтирочных и других вспомогательных материалов, необходимых для ухода за оборудованием общепроизводственного назначения и поддержания его в рабочем состоянии;

— стоимости потребленного топлива на приведение в движение станков, насосов, прессов и других производственных механизмов общепроизводственного назначения;

— стоимости строительных материалов и запасных частей, израсходованных на ремонт зданий и сооружений общепроизводственного назначения;

— стоимости запасных частей и других материалов, израсходованных при ремонте производственного оборудования, транспортных средств и инструментов;

— расходов материалов, покупных комплектующих изделий и полуфабрикатов, израсходованных на осуществление исследований и испытаний;

— стоимости материалов, использованных на обустройство и содержание средств охраны труда;

— стоимости материалов, запасных частей, топлива, израсходованных в связи с эксплуатацией транспортных средств, занятых на работах по внутризаводскому перемещению материалов, деталей, полуфабрикатов, инструментов со складов в цеха и готовой продукции на склады;

— недостач НЗП в пределах норм естественной убыли;

— недостач и потерь от порчи материальных ценностей в цехах, выявленных в процессе инвентаризации и подлежащих списанию в пределах норм естественной убыли;

— стоимости непроизводительно использованного сырья, материалов, топлива, энергии за время простоев и т. п.

В бухгалтерском учете сумму признанных общепроизводственных расходов отражают по дебету счета 91 «Общепроизводственные расходы».

Списание запасов для исправления брака. По характеру дефектов производственный брак можно разделить на:

а) неисправимый. Это изделия, полуфабрикаты, детали и узлы, которые не могут использоваться по прямому назначению и их исправление технически невозможно и экономически нецелесообразно;

б) исправимый. К нему относят изделия, полуфабрикаты, детали и узлы, которые после устранения недостатков могут использоваться по прямому назначению и исправление которых технически возможно и экономически целесообразно. Расходы на исправление такого брака, в том числе расходы сырья, материалов, полуфабрикатов, использованных на устранение дефектов бракованной продукции, группируют на счете 24 «Брак в производстве».

Списание запасов на прочие операционные цели. Расходы, которые связаны с операционной деятельностью, но не включаются в себестоимость продукции (работ, услуг), делятся на(п. 17 П(С)БУ 16):

—административные расходы (учитывают на счете 92);

—расходы на сбыт (учитывают на счете 93);

—прочие операционные расходы (учитывают на счете 94).

Следовательно, если выбытие запасов направлено на обслуживание и управление предприятием, их списывают в состав административных расходов. В случае, когда выбытие запасов связано с обеспечением сбыта продукции (товаров, работ, услуг), — им место в расходах на сбыт. А если выбывшие запасы направляют на содержание объектов социально-культурного назначения или используют в исследованиях и разработках, то их выбытие учитывают на субсчетах 949 «Прочие расходы операционной деятельности» и 941 «Расходы на исследования и разработки» соответственно.

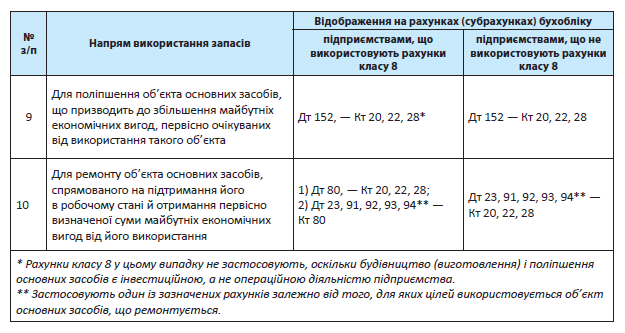

Списание запасов на строительство (изготовление) основных средств. Расходы на строительство (изготовление) объекта основных средств в учете классифицируют как незавершенные капитальные инвестиции. При этом независимо от того, каким способом ведется строительство (изготовление) объекта — подрядным или хозяйственным, такие расходы учитывают на субсчете 151 «Капитальное строительство» или 152 «Приобретение (изготовление) основных средств». В этом случае

счета класса 8 не применяют, поскольку строительство (изготовление) основных средств является инвестиционной, а не операционной деятельностью предприятия

При вводе основных средств в эксплуатацию сумму накопленных расходов списывают по кредиту субсчетов 151 и 152 в дебет соответствующего субсчета счета 10. В дальнейшем стоимость изготовленного объекта основных средств амортизируют по одному из методов, предусмотренных п. 26 П(С)БУ 7.

Использование запасов для ремонта и улучшения основных средств. П(С)БУ 7 выделяет две разновидности мероприятий по улучшению и ремонту основных средств:

1) мероприятия, связанные с улучшением объектов основных средств (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования такого объекта(п. 14 П(С)БУ 7);

2) мероприятия, направленные на поддержание объекта основных средств в рабочем состоянии (проведение техосмотра, обслуживания, ремонта и т.п.) и получение первоначально определенной суммы будущих экономических выгод от его использования(п. 15 П(С)БУ 7).

В первом случае стоимость запасов, использованных для улучшения основных средств, капитализируют (относят на увеличение первоначальной стоимости улучшаемых объектов). При этом в периоде списания запасов с баланса их стоимость отражают по дебету субсчета 152. По окончании работ сумму расходов относят на увеличение первоначальной стоимости объекта основных средств (Дт 10 — Кт 152).

Во втором случае (при использовании запасов для ремонта и технического обслуживания объектов основных средств) стоимость списанных запасов относят в состав:

— себестоимости готовой продукции (Дт 23) — если объект основных средств занят в производстве конкретного вида продукции;

— общепроизводственных расходов (Дт 91) — если ремонтируется объект основных средств общепроизводственного назначения;

— административных расходов (Дт 92) — по основным средствам общехозяйственного назначения;

— расходов на сбыт (Дт 93) — по основным средствам, связанным со сбытом продукции;

— прочих операционных расходов (Дт 94) — по основным средствам социально-культурного назначения и тем, которые участвуют в процессе исследований и разработок.

На основании приведенной выше информации обобщим порядок учета списания запасов в зависимости от цели их использования в хозяйственной деятельности предприятия (см. табл. 3.9).

Налог на прибыль. Налоговоприбыльный учет операций по использованию запасов в общем случае не имеет каких-либо «разничных» особенностей. Используются запасы в производственных целях (основное производство, исправление брака, общепроизводственные расходы), для изготовления или ремонта основных средств или же в других (административных, сбытовых, социально-культурных) целях — налоговоприбыльный учет полностью бухучетный. Никаких разниц не будет даже у высокодоходников. Кроме того, нет необходимости доказывать связь списанных в расходы запасов с хозяйственной деятельностью предприятия (см., например, письмо ГФСУ от 25.03.2016 г. № 6577/6/99-99-19-02-02-15). Достаточно, чтобы эти расходы были подтверждены соответствующими первичными документами.

Единственное исключение установлено абзацем шестым п. 138.1 НКУ. Эта норма требует увеличить финансовый результат до налогообложения на сумму расходов на ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных основных средств или непроизводственных нематериальных активов, отнесенных в состав бухгалтерских расходов. Таким образом, если высокодоходник или малодоходник-доброволец использует запасы для ремонта непроизводственных основных средств, бухгалтерский финрезультат придется откорректировать.

Понятно, что малодоходников, которые не изъявили желания определять налоговоприбыльные разницы, это не касается.

НДС. В НДС-учете использование запасов в облагаемых операциях в рамках хозяйственной деятельности не влечет за собой никаких последствий.

Если же запасы используют в необъектных, льготных или нехозяйственных операциях, то придется начислить «компенсирующие» НДС-обязательства согласно п. 198.5 НКУ. В частности, это нужно сделать в случае использования ТМЦ для изготовления и ремонта непроизводственных основных средств или для исправления непредвиденного (сверхнормативного) брака.

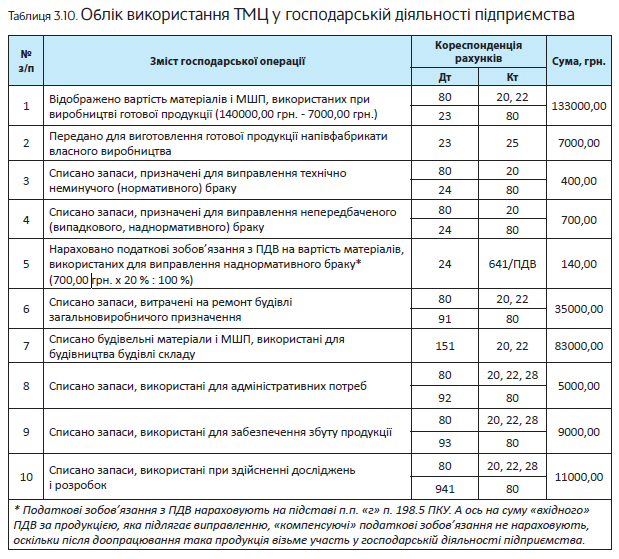

Закрепим все вышесказанное с помощью примера.

Пример 3.8. В мае 2018 года предприятие использовало запасы на следующие цели:

— для производства готовой продукции в сумме 140000,00 грн., в том числе полуфабрикаты собственного производства стоимостью 7000,00 грн;

— для исправления технически неизбежного (нормативного) брака — 400,00 грн;

— для исправления непредвиденного (случайного, сверхнормативного) брака — 700,00 грн;

— на ремонт здания общепроизводственного назначения — 35000,00 грн;

— для строительства здания склада для собственных хозяйственных нужд — 83000,00 грн;

— для административных нужд — 5000,00 грн;

— для обеспечения сбыта продукции — 9000,00 грн;

— для осуществления исследований и разработок — 11000,00 грн.

Предприятие применяет счета классов 8 и 9.

Как указанные операции отразить в учете предприятия, покажем в табл. 3.10.

3.4. Нехозяйственное использование и потери

Посмотрим на учет нехозяйственного использования и потерь запасов, которые учитываются на балансе предприятия.

Нехозяйственное использование запасов

Бухгалтерский учет. В процессе деятельности предприятия нередко возникают ситуации, когда приобретенные товары, сырье или материалы, первоначально предназначенные для использования в хозяйственных целях, по каким-то причинам фактически пошли на удовлетворение нехозяйственных нужд. Стоимость таких запасов списывают в дебет субсчета 949. Если предприятие применяет счета класса 8, то сначала стоимость этих запасов «транзитом» отражают на соответствующем субсчете счета 80 (расходы по элементам).

На наш взгляд, НДС-обязательства, начисленные вследствие того, что изменилось направление использования запасов (подробно см. ниже), необходимо включать в состав расходов отчетного периода и отражать по дебету субсчета 949.

Ни о каком увеличении первоначальной стоимости запасов здесь говорить нельзя. Ведь такая стоимость сформирована в прошлых отчетных периодах. А согласно п. 15 П(С)БУ 9 после первоначального признания стоимость активов можно изменять лишь в строго оговоренных этим стандартом случаях. Таких случаев всего лишь два: уценка до чистой стоимости реализации и дооценка в пределах ранее осуществленной уценки. Увеличить первоначальную стоимость запасов НДС может только в том случае, если сразу известно, что эти запасы получены для использования в нехозяйственной деятельности.

Налог на прибыль. Выше мы уже говорили, что в общем случае никаких налоговоприбыльных разниц в связи с нехозяйственным использованием запасов не будет (см. письмо ГФСУ от 25.03.2016 г. № 6577/6/99-99-19-02-02-15). Поэтому для того чтобы запасы при их списании на бухгалтерские расходы уменьшили и объект обложения налогом на прибыль,

нет необходимости доказывать связь понесенных расходов с хозяйственной деятельностью

Достаточно, чтобы расходы были подтверждены надлежащими первичными документами. Единственное исключение — использование запасов для ремонта непроизводственных необоротных активов (см. с. 44).

НДС. Согласно п.п. «г» п. 198.5 НКУ в случае, если приобретенные для использования в хозяйственной деятельности запасы начали использоваться в нехозяйственных операциях, предприятие обязано начислить «компенсирующие» налоговые обязательства по НДС исходя из цены приобретения таких запасов(п. 189.1 НКУ).

Налоговые обязательства начисляют в месяце фактического использования ТМЦ в нехозяйственных операциях, т. е. в периоде списания их стоимости на расходы. Если же запасы сразу приобретались для нехозяйственного использования, налоговые обязательства возникают на дату первого из событий по приобретению таких запасов (по предоплате или получению).

«Компенсирующие» налоговые обязательства по НДС начисляют с помощью сводной налоговой накладной, которую составляют не позднее последнего дня соответствующего отчетного (налогового) периода(п. 11 Порядка № 1307).

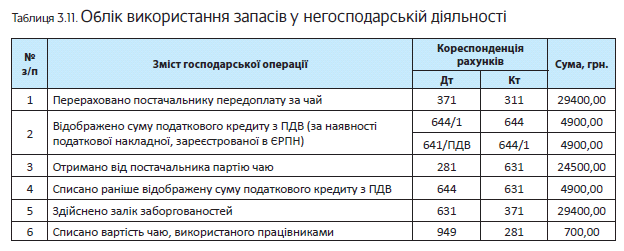

Учет нехозяйственного использования запасов покажем на примере.

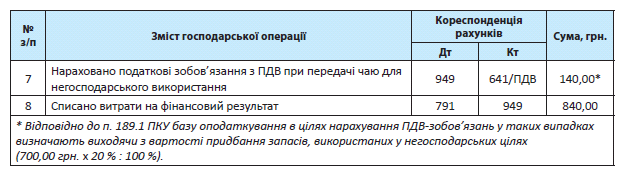

Пример 3.9. Предприятие, основным видом деятельности которого является оптовая торговля, в июне 2018 года приобрело с целью дальнейшей продажи чай на сумму 29400,00 грн. (в том числе НДС — 4900,00 грн.). В том же месяце часть чая на сумму 700,00 грн. (без учета НДС) была использована для личных нужд работников предприятия.

Потери запасов

В подразделе 2.7 мы говорили о случае выявления недостач при приемке запасов. Однако порча и недостача запасов могут быть выявлены и после их оприходования. О том, как отражать недостачу запасов, если предприятие хранит их на стороне, вы могли узнать из подраздела 3.1 (см. с. 27). Сейчас же рассмотрим учет потерь ТМЦ при хранении их предприятием самостоятельно (на собственном или арендованном складе).

Прежде всего напомним, что недостачи запасов бывают двух видов: в пределах норм естественной убыли и сверх таких норм. При выявлении сверхнормативных недостач на своем собственном складе предприятие может поставить вопрос о привлечении к материальной ответственности работника, виновного в этих потерях. Что касается недостач в пределах норм естественной убыли, то за них работника можно привлечь к матответственности только в том случае, если собственник докажет, что недостача естественной не является, а нанесена виновными действиями работника.

Теперь перейдем непосредственно к отражению недостач в бухучете.

Недостающие запасы и испорченные ТМЦ подлежат списанию с баланса

Объяснение здесь простое: предприятие уже не сможет использовать такие активы по назначению, т. е. не получит от них в будущем никаких экономических выгод.

Если недостачи в пределах норм естественной убыли выявлены в цехах, их стоимость включают в состав общепроизводственных расходов (Дт 91). Такой вывод следует из норм п.п. 15.9 П(С)БУ 16. В остальных случаях стоимость списанных в результате недостач запасов (как в пределах норм естественной убыли, так и сверхнормативных) включают в состав прочих операционных расходов(п. 20 П(С)БУ 16) и отражают по дебету субсчета 947 в корреспонденции с кредитом счетов учета запасов.

Имейте в виду: если учет товаров на предприятии ведется по ценам продажи, то списанию подлежит также соответствующая сумма торговой наценки, относящаяся к их стоимости(п. 5.7 Методрекомендаций № 2). В этом случае списание первоначальной стоимости отражают записью: Дт 947 — Кт 282, а списание торговой наценки — записью: Дт 285 — Кт 282.

Сумму порчи и недостач запасов сверх норм естественной убыли одновременно со списанием на расходы отражают по дебету забалансового субсчета 072. Здесь такие суммы учитываются до момента, пока решится вопрос о виновнике порчи (недостачи). После установления виновного лица сумму потерь списывают с субсчета 072 одновременно с признанием задолженности виновного лица и возникновением дохода (Дт 375 — Кт 716). Если виновное лицо не установлено, сумма потерь должна учитываться на субсчете 072 не менее срока исковой давности (как правило, не менее 3 лет) с момента, когда установлен факт порчи (недостачи).

Налог на прибыль. Налоговоприбыльный учет недостач не имеет никаких особенностей. Расходы в виде стоимости недостающих запасов уменьшают объект обложения налогом на прибыль так же, как они уменьшают бухучетный финрезультат.

НДС. Списанные испорченные запасы и сверхнормативные недостачи считаются не связанными с хозяйственной деятельностью. В связи с этим предприятие обязано начислить на такие запасы «компенсирующие» налоговые обязательства по НДС исходя из стоимости их приобретения(пп. 198.5 и 189.1 НКУ). Причем, на наш взгляд, в этой ситуации не важно, установлены ли виновные лица и взыскивается ли с них возмещение ущерба.

Однако налоговики считают иначе. По их мнению, если виновное лицо установлено и вы получаете от него компенсацию, налоговые обязательства по НДС должны начисляться на основании п. 185.1 НКУ (см. консультацию из подкатегории 101.15 БЗ). Мы с этим не согласны и считаем, что получение от виновного лица суммы возмещения нанесенного ущерба нельзя считать операцией поставки ТМЦ (подробнее см. на с. 32).

Иная ситуация с недостачами запасов в пределах норм естественной убыли. Эти расходы являются нормальными и возникли в результате хозяйственной деятельности. Поэтому, по нашему мнению, начислять налоговые обязательства по НДС на стоимость недостающих ценностей в пределах «естественных» норм не нужно.

Но, как мы уже упоминали (см. с. 32), фискалы высказываются иначе. В консультации из подкатегории 101.04 БЗ они говорят о необложении списанных в пределах норм ТМЦ только в том случае, когда стоимость этих активов включается в стоимость готовой продукции, подлежащей налогообложению. Во всех остальных ситуациях они настаивают на начислении налоговых обязательств по НДС.

А сейчас проиллюстрируем вышеизложенное на примере.

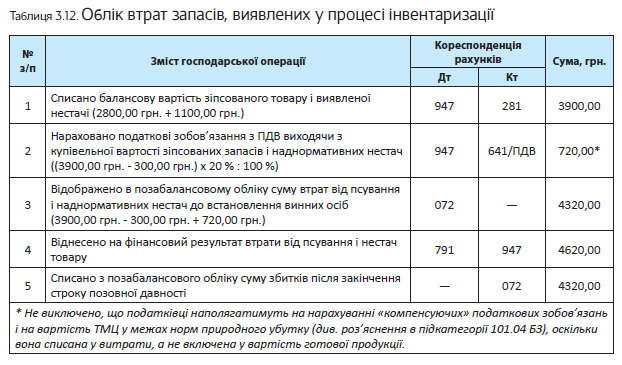

Пример 3.10. В ходе инвентаризации склада выявлена недостача товара на сумму 2800,00 грн., в том числе в пределах норм естественной убыли — 300,00 грн. Кроме того, выявлены испорченные товары на сумму 1100,00 грн. Виновное лицо не установлено.

Как отразить указанные операции в учете, см. в табл. 3.12.

Выводы

- Передачу и возврат запасов по договорам хранения, предусматривающим право хранителя распоряжаться такими ценностями, отражают в учете как обмен подобными запасами.

- На дату баланса запасы отражают в учете по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

- Материальные расходы в зависимости от направления использования запасов в деятельности предприятия отражают по дебету счетов 23, 24, 91, 92, 93 или 94.

- В общем случае недостачи и потери запасов, выявленные при их хранении (как в пределах норм естественной убыли, так и сверхнормативные), включают в состав прочих операционных расходов.