Книга: Запасы (4/7)

4. Выбытие запасов

Для каких бы целей ни поступали запасы, их жизнедеятельность на предприятии рано или поздно подходит к концу. Так, кроме их использования в хозяйственной деятельности*, расстаться с запасами субъект хозяйствования может в связи с:

* Об учете такого использования см. в подразделе 3.3 на с. 39.

1) реализацией за денежные средства в национальной или иностранной валюте;

2) бесплатной передачей;

3) внесением в уставный капитал другого предприятия;

4) возвратом поставщику и т. п.

Конечно, любое выбытие запасов должно быть надлежащим образом отражено в бухгалтерском и налоговом учете. Разбираться, как это сделать, будем в этом разделе книги.

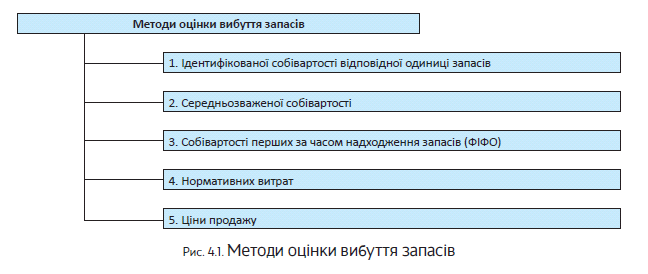

4.1 Методы оценки выбытия запасов

Прежде всего нужно знать, что в бухгалтерском учете при выбытии запасов применяют один из 5 методов их оценки, установленных п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2.

Для наглядности покажем их на рис. 4.1.

Далее мы рассмотрим каждый из приведенных выше методов детально. Однако прежде всего обратим ваше внимание на то, что

для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют лишь один из вышеуказанных методов

Метод оценки выбытия запасов предприятие определяет самостоятельно в приказе об учетной политике с учетом особенностей своей деятельности.

Метод идентифицированной себестоимости

По методу идентифицированной себестоимости оценивают запасы, которые:

— отпускаются для выполнения специальных заказов и проектов

или

— не заменяют друг друга.

Этот метод используют при торговле автомобилями, изделиями из драгоценных металлов и камней, объектами недвижимости и т.д.. Его целесообразно применять при небольшом количестве запасов, когда легко отследить, по какой стоимости запасы были зачислены на баланс. При этом учтите: на предприятии должен быть организован индивидуальный учет по каждому виду запасов.

Суть метода заключается в том, что стоимость единицы запасов можно идентифицировать с этой единицей.

Например, оприходован автомобильный двигатель как товар для дальнейшей перепродажи. Это и двигатель имеет номер, указанный в сопроводительных документах. При продаже будет списан именно этот двигатель и его стоимость. Если на предприятии числятся аналогичные двигатели, списать стоимость каждого из них можно только по их идентифицированной стоимости.

При использовании этого метода необходимо определить признак, по которому можно идентифицировать единицу запасов и ее цену

Если же признак идентификации отсутствует, ТМЦ являются взаимозаменяемыми, поэтому применить к ним метод идентифицированной себестоимости невозможно.

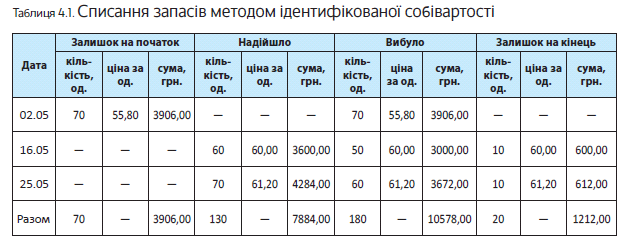

Метод идентифицированной себестоимости в действии рассмотрим на примере.

Пример 4.1 Остаток товара на начало месяца составлял 3906,00 грн. (70 единиц по цене 55,80 грн.).

В отчетном периоде товар приобретался дважды:

1) 60 ед. по цене 60,00 грн./ед;

2) 70 ед. по цене 61,20 грн./ед.

В течение месяца реализовано 180 единиц:

1) 70 ед. по цене 55,80 грн./ед;

2) 50 ед. по цене 60,00 грн./ед;

3) 60 ед. по цене 61,20 грн./ед.

Все цены указаны без учета НДС.

Расчет списания запасов методом идентифицированной себестоимости в этом случае необходимо произвести следующим образом (см. табл. 4.1):

Себестоимость выбывших запасов составляет:

70 х 55,80 50 х 60,00 60 х 61,20 = 10578,00 (грн.).

Себестоимость товара на конец отчетного периода равна:

10 х 60,00 10 х 61,20 = 1212,00 (грн.).

Указанную сумму можно проверить так:

3906,00 7884,00 10578,00 = 1212,00 (грн.).

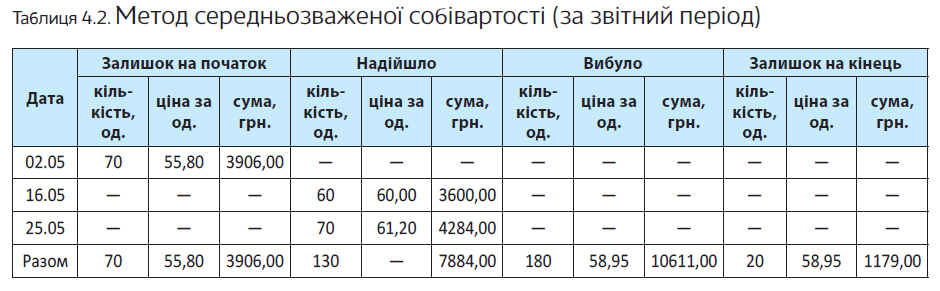

Метод средневзвешенной себестоимости (за отчетный период)

Метод средневзвешенной себестоимости отлично подойдет для предприятий, имеющих большое количество запасов разной номенклатуры.

При этом для расчета средневзвешенной себестоимости запасов используют один из следующих способов:

1) за отчетный месяц(п. 18 П(С)БУ 9);

2) на дату осуществления операции(п. 19 П(С)БУ 9).

Периодичность определения средневзвешенной себестоимости единицы запасов определяют в приказе об учетной политике предприятия.

Рассмотрим каждый из указанных способов.

Начнем с первого.

Те, кто выбрал этот метод, рассчитывают средневзвешенную себестоимость единицы запасов путем деления суммарной стоимости остатка таких запасов на начало отчетного месяца и запасов, полученных в отчетном месяце, на суммарное количество запасов на начало отчетного месяца и запасов, полученных в отчетном месяце. То есть себестоимость выбывших запасов определяется один раз — в конце отчетного месяца.

Этот расчет можно представить в виде формулы:

где С/всер — средневзвешенная себестоимость единицы определенного вида запасов, грн;

Взп — стоимость остатка запасов на начало отчетного месяца, грн;

Взнад — стоимость запасов, поступивших в отчетном месяце, грн;

Зп — количество единиц определенного вида запасов на начало месяца, ед;

Знад — количество единиц запасов этого вида, поступивших в отчетном месяце, ед. Используя условия примера 4.1 (см. с. 50), определим средневзвешенную себестоимость запасов (за отчетный период) в табл. 4.2.

Средневзвешенную себестоимость единицы выбывших запасов определяют так:

(3906,00 7884,00) : (70 130) = 58,95 (грн./ед.).

Таким образом, общая стоимость выбывших за отчетный месяц запасов составит:

58,95 х 180 = 10611,00 (грн.).

Стоимость остатка запасов на конец месяца равна:

58,95 х 20 = 1179,00 (грн.) или

3906,00 7884,00 10611,00 = 1179,00 (грн.).

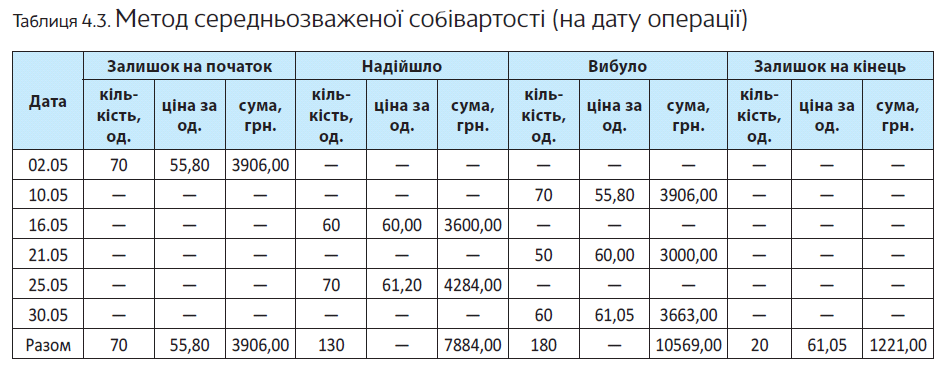

Метод средневзвешенной себестоимости (на дату операции)

В этом случае оценку каждой операции по выбытию запасов осуществляют по средневзвешенной себестоимости путем деления суммарной стоимости таких запасов на дату операции на суммарное количество запасов на эту же дату. То есть в расчете средневзвешенной себестоимости единицы запасов участвуют стоимость и количество запасов на определенную дату.

Формулу расчета средневзвешенной себестоимости для этого случая можно изобразить так:

С/всер = Взопер:Зопер,

где Взопер — суммарная стоимость запасов на дату операции, грн;

Зопер — количество запасов на дату операции, ед.

Обратите внимание:

при этом способе средневзвешенную себестоимость запасов определяют на каждую дату их выбытия

Пользуясь условиями примера 4.1 (см. с. 50), покажем расчет средневзвешенной себестоимости на дату операции (см. табл. 4.3):

Средневзвешенная себестоимость единицы запасов на дату операции рассчитывается так:

1) по состоянию на 10.05:

3906,00 : 70 = 55,80 (грн.);

2) по состоянию на 21.05:

(3906,00 3906,00 3600,00) : (70 70 60) = 60,00 (грн.);

3) по состоянию на 30.05:

(3600,00 3000,00 3000,00 4284,00) : (60 50 70) = 61,05 (грн.).

Стоимость запасов на конец отчетного месяца:

20 х 61,05 = 1221,00 (грн.) или

3906,00 7884,00 10569,00 = 1221,00 (грн.).

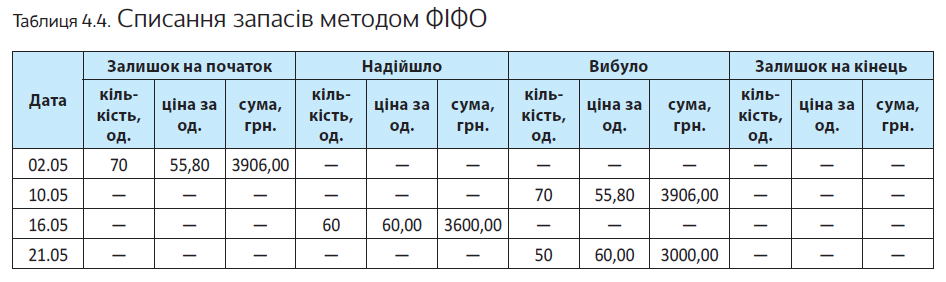

Метод ФИФО

Оценка запасов по методу ФИФО (от англ. FIFO — first in first out) основывается на предположении, что запасы используют в той последовательности, в которой они поступали на предприятие. То есть запасы, приобретенные первыми, продаются первыми. В свою очередь, запасы, оставшиеся на конец периода, были приобретены или изготовлены в последнюю очередь.

С расчетом себестоимости выбывших запасов методом ФИФО ознакомим вас, используя данные примера 4.1 (см. с. 50). Расчет представим в табл. 4.4.

Себестоимость выбывших запасов составляет:

70 х 55,80 50 х 60,00 10 х 60,00 50 х 61,20 = 10566,00 (грн.).

Себестоимость запасов на конец отчетного периода равна:

20 х 61,20 = 1224,00 (грн.) или

3906,00 7884,00 10566,00 = 1224,00 (грн.).

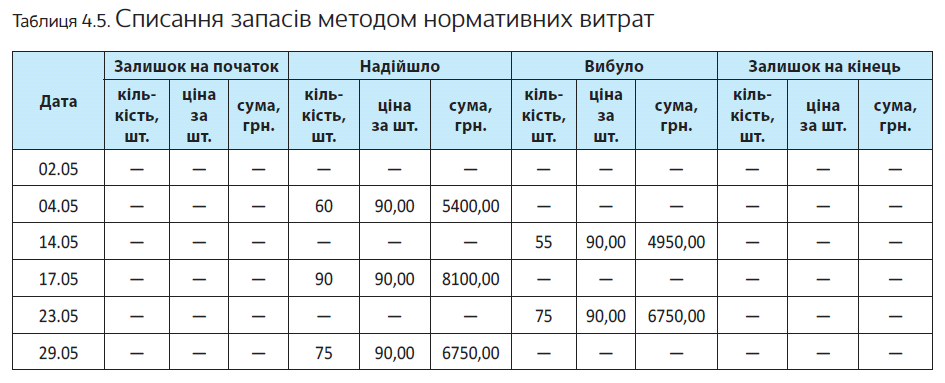

Метод нормативных затрат

По методу нормативных расходов себестоимость выбывших запасов определяют производственные предприятия исходя из норм расходов на изготовление единицы продукции (работ, услуг). Нормы расходов предприятия устанавливают самостоятельно с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен(п. 21 П(С)БУ 9).

Учтите: чтобы нормативные расходы были максимально приближены к фактическим, нужно регулярно проверять и пересматривать нормы расходов и цены.

Оценку продукции (работ, услуг) по нормативным затратам на дату баланса (или на конец месяца) корректируют до фактической производственной себестоимости.

Этот метод широко используется при оценке

НЗП и готовой продукции на предприятиях с массовым и многосерийным производством. Рассмотрим применение метода нормативных затрат на примере.

Пример 4.2. На начало мая на складе производственного предприятия готовая продукция отсутствовала. В течение этого месяца на склад тремя партиями поступила готовая продукция в следующем количестве:

1) 60 шт;

2) 90 шт;

3) 75 шт.

В этом же месяце со склада трижды была реализована готовая продукция в количестве:

1) 55 шт;

2) 75 шт;

3) 80 шт.

Нормативная стоимость единицы продукции в мае составляет 90,00 грн., а фактическая себестоимость — 95,00 грн.

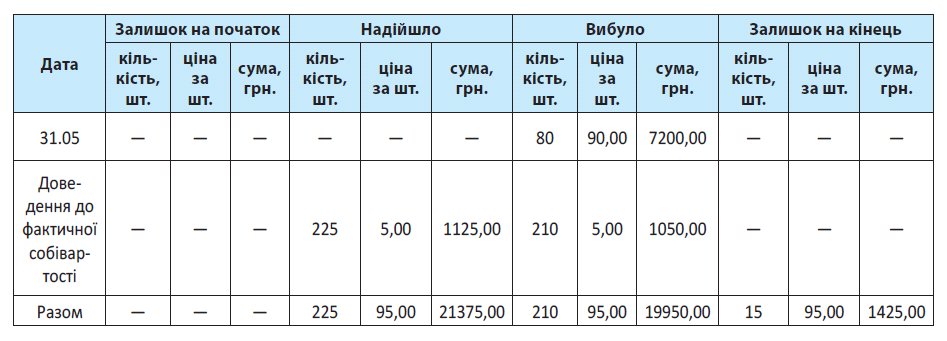

Расчет списания запасов методом нормативных затрат приведем в табл. 4.5.

Стоимость выбывшей готовой продукции составляет:

55 х 90,00 75 х 90,00 80 х 90,00 1050,00 = 19950,00 (грн.).

Остаток готовой продукции на конец месяца:

15 х 95,00 = 1425,00 (грн.) или

21375,00 19950,00 = 1425,00 (грн.).

Метод цены продажи

Этот метод определения себестоимости реализации запасов подходит для использования предприятиями розничной торговли, которые имеют значительную и переменную номенклатуру товаров с примерно одинаковым уровнем торговой наценки.

Метод базируется на применении среднего процента торговой наценки на товары. Себестоимость реализации в таком случае определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары. Сумму торговой наценки на реализованные товары исчисляют как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки.

В свою очередь, средний процент торговой на ценки рассчитывают делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

Подробнее с порядком списания запасов по методу цены продажи вы можете ознакомиться в подразделе 4.3 (см. с. 59).

На этом изучение методов оценки выбытия запасов мы заканчиваем. Пора приступить к рассмотрению бухгалтерского и налогового учета операций по выбытию ТМЦ.

4.2. Реализация за денежные средства в национальной валюте

Бухгалтерский учет

При реализации запасов за денежные средства в бухгалтерском учете предприятия-продавца возникает доход. Его отражают, если одновременно соблюдены следующие условия (п. 8 П(С)БУ 15):

1) покупателю переданы риски и выгоды, связанные с правом собственности на ТМЦ;

2) предприятие не осуществляет в дальнейшем управление и контроль за реализованными ТМЦ;

3) сумма дохода (выручка) может быть достоверно определена;

4) существует уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены.

Таким образом, доход от реализации запасов в бухгалтерском учете обычно отражают на дату их отгрузки. Если же отгрузке предшествует предварительная оплата, то ее сумма никак на величину дохода не влияет(п.п. 6.3 П(С)БУ 15).

Невыполнение хотя бы одного из приведенных выше условий закрывает путь к признанию в бухгалтерском учете дохода по такой операции

Кроме того, помните: не признаются доходом суммы косвенных налогов и сборов (суммы НДС, акцизного налога и других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды). Об этом нам прямо говорит п.п. 6.1 П(С)БУ 15. То есть в бухгалтерском учете суммы косвенных налогов исключают из суммы дохода.

В зависимости от вида запасов учет доходов от их реализации ведут на таких субсчетах:

— 701 «Доход от реализации готовой продукции»;

— 702 «Доход от реализации товаров»;

— 712 «Доход от реализации прочих оборотных активов».

Одновременно с доходом от реализации предприятие должно отразить в учете списание себестоимости реализованных ТМЦ(п. 7 П(С)БУ 16).

Делают это в зависимости от вида реализованных запасов на следующих субсчетах:

— 901 «Себестоимость реализованной готовой продукции»;

— 902 «Себестоимость реализованных товаров»;

— 943 «Себестоимость реализованных производственных запасов».

Напомним: для оценки балансовой стоимости запасов при их продаже, а также в других случаях выбытия применяют один из методов, предусмотренных в п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2 (о них см. в подразделе 4.1 на с. 49).

Обратите внимание: если минимальная база обложения НДС превышает договорную стоимость реализуемых ТМЦ (об этом см. на с. 56), налоговые обязательства, начисленные на сумму такого превышения, отражают в составе расходов предприятия следующей проводкой: Дт 949 — Кт 641/НДС.

Помните также о необходимости надлежащим образом задокументировать отпуск запасов на сторону. Для этого обычно используют товарно-транспортные накладные соответствующей формы (№ 1-ТН, 1-ТТН (хлеб), 1-ТН (МС) и т. п.). Также могут применяться накладные-требования на отпуск (внутреннее перемещение) материалов типовой формы № М-11, утвержденной приказом № 193. Хотя можно использовать и бланк нетиповой формы, составленный с учетом специфики операций на каждом конкретном предприятии и содержащий все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Далее будем разбираться с налоговым учетом.

Налоговый учет

А теперь поговорим о том, что при реализации запасов за нацвалюту происходит в налоговом учете предприятия-продавца.

Налог на прибыль. Как вы помните, объектом обложения налогом на прибыль на сегодняшний день является бухгалтерский финрезультат до налогообложения, откорректированный на разницы, установленные НКУ. При этом малодоходникам* разрешено не определять разницы, указанные в разд. ІІІ этого Кодекса. То есть для них ориентир — исключительно бухучет.

* Кто для целей обложения налогом на прибыль является малодоходником, а кто — высокодоходником, см. на с. 11.

А вот высокодоходники и малодоходники-добровольцы, реализующие запасы, наверняка зададут вопрос: необходимо ли проводить какие-то корректировки при осуществлении ими таких операций? Ответ однозначный — нет. Для операций по реализации товаров на территории Украины** расчет разниц НКУ не предусмотрен. Поэтому, независимо от суммы годового дохода, предприятия в этом вопросе ориентируются только на данные бухгалтерского учета.

** О том, что будет в налоговоприбыльном учете, если запасы реализуются нерезиденту, см. в подразделе 4.4 на с. 65.

Но! Если запасы были отгружены покупателю во время пребывания поставщика на упрощенной системе налогообложения, этот поставщик должен увеличить бухгалтерский финрезультат налогового (отчетного) периода на сумму дохода, полученного после 01.01.2017 г.*** как плата за такие товары. Этого требует п.п. 140.5.12 НКУ. Но касается это требование, конечно, только высокодоходников и малодоходников-добровольцев. Подробно о проблемах, связанных с отражением «переходных» доходов и расходов при смене системы налогообложения.

*** Именно с этой даты «заработала» указанная налоговоприбыльная разница.

НДС. Операции по поставке (продаже) товаров на территории Украины согласно п.п. «а» п. 185.1 НКУ являются объектом обложения НДС. При этом п.п. 14.1.244 упомянутого Кодекса к товарам относит любые материальные и нематериальные активы.

Таким образом, реализуя ТМЦ на территории Украины, предприятие — плательщик НДС должно начислять налоговые обязательства по этому налогу на дату события, которое произошло раньше (п. 187.1 НКУ):

а) на дату зачисления денежных средств от покупателя на банковский счет налогоплательщика в качестве оплаты ТМЦ, подлежащих поставке. В случае поставки ТМЦ за наличные такой датой будет дата оприходования денежных средств в кассе налогоплательщика, а при отсутствии таковой — дата инкассации наличности в банковском учреждении, обслуживающем этого налогоплательщика;

б) на дату отгрузки ТМЦ.

Исключение — поставка товаров с оплатой за счет бюджетных средств. В таком случае датой возникновения налоговых обязательств по НДС будет дата зачисления денежных средств на банковский счет налогоплательщика или дата получения соответствующей компенсации в любой другой форме, включая уменьшение задолженности такого налогоплательщика по его обязательствам перед бюджетом(п. 187.7 НКУ).

Также особый порядок определения даты начисления налоговых обязательств предусмотрен п. 187.5 НКУ для предприятий, использующих при расчетах платежные карточки.

Для таких случаев датой увеличения налоговых обязательств считается дата, удостоверяющая факт поставки ТМЦ покупателю, оформленная налоговой накладной, или дата выписки соответствующего счета (товарного чека), в зависимости от того, какое событие произошло раньше.

Теперь о базе налогообложения. Информацию о ней находим в абзаце первом п. 188.1 НКУ. Так, ее определяют исходя из договорной стоимости с учетом общегосударственных налогов и сборов (кроме «розничного» акцизного налога). При этом она не может быть меньше*(абзац второй п. 188.1 НКУ):

* За исключением товаров, цены на которые подлежат государственному регулированию.

— цены приобретения — в случае поставки ранее приобретенных ТМЦ**;

** Ценой приобретения следует считать первоначальную стоимость товаров.

— обычных цен — в случае поставки самостоятельно изготовленных ТМЦ.

Ставка налога для подавляющего большинства товаров, реализуемых на территории Украины, составляет 20 %. Исключение — операции, которые не являются объектом налогообложения или освобождены от обложения НДС, а также операции, к которым применяется ставка 0 % или 7 %(п. 194.1 НКУ).

На дату возникновения налоговых обязательств поставщик обязан составить в электронной форме налоговую накладную(п. 201.1 НКУ).

В случае поставки ТМЦ, минимальная база налогообложения которых, определенная в соответствии с п. 188.1 НКУ, превышает фактическую цену поставки, возникает необходимость составить две налоговые накладные (п. 15 Порядка № 1307):

— первую — на сумму, рассчитанную исходя из фактической цены поставки;

— вторую — на сумму превышения цены приобретения / обычной цены (см. выше) над фактической ценой.

Но в данной ситуации можно поступить и по-другому.

Так, этим же пунктом Порядка № 1307 и п. 201.4 НКУ разрешено вместо отдельных налоговых накладных на сумму превышения по каждой операции составлять не позднее последнего дня месяца одну сводную налоговую накладную с учетом сумм НДС, рассчитанных исходя из превышения базы налогообложения над фактической ценой, определенной отдельно по каждой операции поставки товаров.

В налоговой накладной (в том числе сводной), составленной на сумму превышения минбазы над фактической ценой, в графе «Не підлягає наданню отримувачу (покупцю) з причини» делают отметку «Х» и указывают тип причины «15».

Такую налоговую накладную покупателю не предоставляют.

При этом в строках этой налоговой накладной, отведенных для указания данных покупателя, поставщик приводит собственные данные.

Помните:

составленную налоговую накладную нужно обязательно зарегистрировать в ЕРНН (абзац первый п. 201.1 НКУ)

Причем это касается как налоговой накладной, выписанной на фактическую сумму поставки, которую продавец предоставляет покупателю, так и налоговой накладной, составленной на сумму превышения минбазы над договорной стоимостью, которая остается у продавца(абзац четвертый п. 201.10 НКУ). Осуществить регистрацию налоговой накладной в ЕРНН необходимо в следующие сроки (п. 201.10 НКУ):

— если налоговая накладная составлена с 1-го по 15-й (включительно) календарный день календарного месяца — до последнего дня (включительно) календарного месяца, в котором она составлена;

— если налоговая накладная составлена с 16-го по последний (включительно) календарный день календарного месяца — до 15-го (включительно) календарного дня календарного месяца, следующего за месяцем, в котором она составлена.

Теперь, зная основные правила бухгалтерского и налогового учета реализации запасов за денежные средства в национальной валюте, рассмотрим примеры.

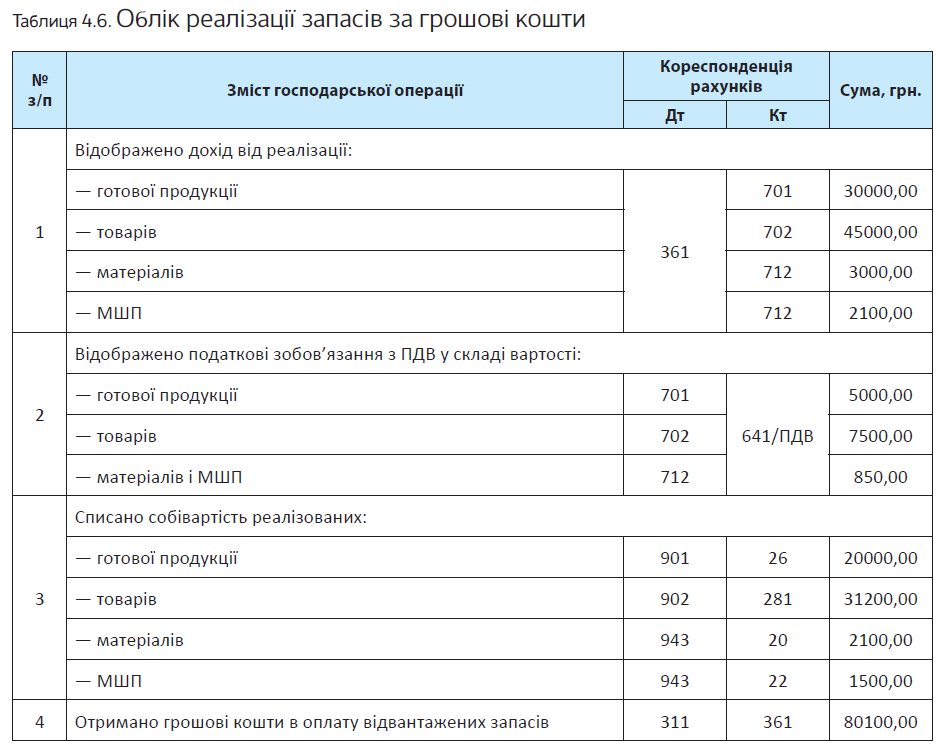

Пример 4.3. Предприятие на основании договора поставки реализует другому субъекту хозяйствования:

— готовую продукцию на сумму 30000,00 грн. (в том числе НДС — 5000,00 грн.);

— товары на сумму 45000,00 грн. (в том числе НДС — 7500,00 грн.);

— материалы на сумму 3000,00 грн. (в том числе НДС — 500,00 грн.);

— МБП на сумму 2100,00 грн. (в том числе НДС — 350,00 грн.).

Себестоимость реализованных запасов составила:

— готовой продукции — 20000,00 грн;

— товаров — 31200,00 грн;

— материалов — 2100,00 грн;

— МБП — 1500,00 грн.

Реализация осуществлена на условиях последующей оплаты.

В учете предприятия указанные операции отражают следующим образом (см. табл. 4.6):

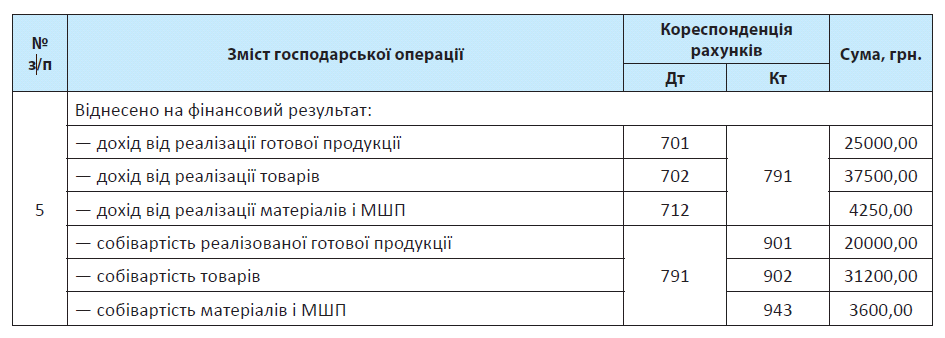

Пример 4.4. Предприятие — плательщик НДС реализует ранее приобретенные за денежные средства материалы по договорной стоимости 27000 грн. (в том числе НДС — 4500 грн.) на условиях полной предоплаты. Первоначальная стоимость реализованных материалов — 23000 грн.

Как такую операцию отразить в учете предприятия-продавца, вы можете увидеть в табл. 4.7.

Определенные особенности имеет учет реализации товаров в розничной торговле. В частности, они касаются торговых наценок и предоставления скидок на реализуемый товар.

Рассмотрим их в следующем подразделе книги.

4.3. Реализация товаров в розничной торговле

Бухгалтерский учет

Вернемся немного назад. Рассматривая методы оценки выбытия запасов, мы отмечали, что предприятия розничной торговли могут вести учет товаров по ценам продажи (см. с. 54). Разберем же теперь, к каким учетным последствиям это приведет.

Согласно Инструкции № 291 стоимость товаров по цене реализации отражают по дебету субсчета 282 «Товары в торговле». При этом наценку, являющуюся разницей между покупной и продажной стоимостью товаров, учитывают по кредиту субсчета 285 «Торговая наценка».

В балансе предприятия отражают свернутое сальдо указанных субсчетов

Учтите, что для применения оценки выбытия товаров по ценам продажи должны быть одновременно соблюдены следующие условия (п. 22 П(С)БУ 9):

1) предприятие занимается розничной торговлей;

2) применение других методов оценки выбытия товаров не оправдано;

3) предприятие имеет значительную и переменную номенклатуру товаров;

4) уровень торговой наценки на товары приблизительно одинаковый.

Впрочем, даже если на предприятии розничной торговли уровни торговых наценок для разных групп товаров различаются, оно все равно может применять метод цены продажи. А чтобы не допустить искажения себестоимости реализованных товаров в такой ситуации, распределение торговой наценки целесообразно осуществлять отдельно по каждой группе товаров с приблизительно одинаковым уровнем торговой наценки, обеспечив при этом накопление соответствующей информации в разрезе таких однородных групп (видов) товаров.

Для отражения дохода от реализации товаров предприятия розничной торговли применяют субсчет 702. По кредиту этого субсчета отражают начисление дохода на дату отгрузки товаров, по дебету — соответствующую сумму косвенных налогов (в частности, НДС), а также списание суммы дохода в порядке закрытия на субсчет 791.

Конечно, одновременно с признанием дохода, полученного от продажи товаров, предприятие должно показать и расходы в сумме, равной их себестоимости. Для этого, как мы уже говорили, используют субсчет 902. А вот как определить такую себестоимость, если учет товаров ведется по методу цены продажи, мы расскажем далее.

Определение себестоимости реализованных товаров. Первое, что стоит отметить: расчет себестоимости выбывших товаров при их учете по ценам продажи осуществляют единоразово по окончании отчетного месяца, а не по каждому факту их реализации (выбытия).

В основе оценки выбытия товаров по ценам продажи лежит расчет среднего процента торговой наценки, который необходим для установления суммы торговой наценки на реализованные товары и, в конечном счете, себестоимости реализованных товаров. А как же его рассчитать? Об этом «знает» п. 22 П(С)БУ 9.

Так, средний процент торговой наценки определяют путем деления суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров. Результат умножают на 100.

Чтобы указанный порядок расчета был более понятен, приведем его в виде формулы:

где Сер. % ТН — средний процент торговой наценки;

ТНп — остаток торговых наценок на начало отчетного месяца;

ТНо — сумма торговых наценок в продажной стоимости полученных в отчетном месяце товаров;

Тп — продажная (розничная) стоимость остатка товаров на начало отчетного месяца;

То — продажная (розничная) стоимость полученных в отчетном месяце товаров.

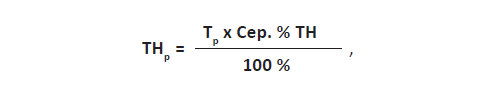

Когда показатель Сер. % ТН известен, определяют сумму торговой наценки, приходящейся на реализованные в течение месяца товары. Для этого необходимо продажную (розничную) стоимость реализованных товаров умножить на средний процент торговой наценки:

где ТНр — сумма торговой наценки, приходящаяся на реализованные в отчетном месяце товары;

Тр — продажная (розничная) стоимость реализованных товаров.

В свою очередь, себестоимость реализованных товаров(СТр) определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары:

СТр = Тр ТНр.

Фактическую себестоимость реализованных товаров (исходя из цены их приобретения) списывают проводкой: Дт 902 — Кт 282. При этом на сумму торговой наценки, приходящейся на реализованные товары, делают проводку: Дт 285 — Кт 282 или отражают обратную корреспонденцию счетов методом «красное сторно»: Дт 282 — Кт 285.

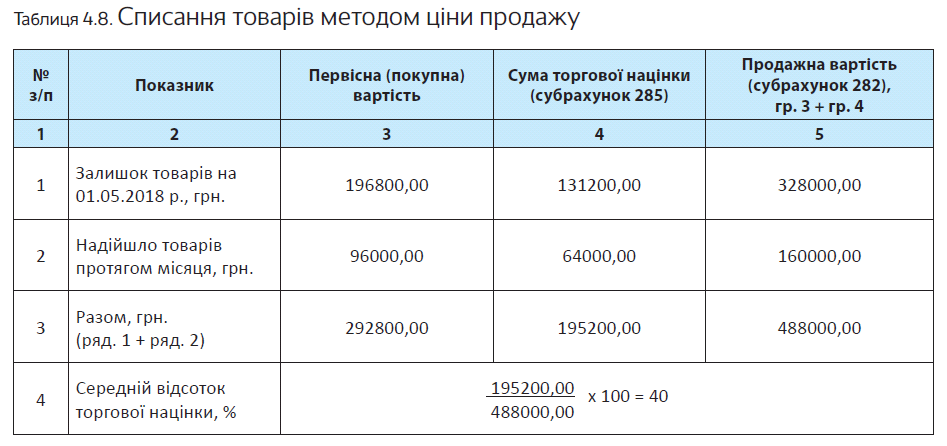

А теперь рассмотрим пример списания товаров методом цены продажи.

Пример 4.5. На предприятии розничной торговли стоимость остатков товаров на 01.05.2018 г. составила 328000,00 грн. (по ценам продажи). При этом первоначальная стоимость товаров равна 196800,00 грн., а сумма торговой наценки — 131200,00 грн.

В течение месяца предприятие приобрело товары на сумму 115200,00 грн. (в том числе НДС — 19200,00 грн.). Розничная стоимость полученных товаров — 160000,00 грн.

Продажная (розничная) стоимость товаров, реализованных в мае 2018 года, составила 290000,00 грн.

В табл. 4.8 наглядно показано, как на основании приведенных данных рассчитать средний процент торговой наценки и себестоимость реализованных товаров методом цены продажи.

Учет скидок. Как вы знаете, в сфере розничной торговли достаточно распространено предоставление различных скидок. Поэтому уделим особое внимание порядку расчета суммы торговых наценок, приходящихся на реализованный товар, и его себестоимости при предоставлении предприятием розничной торговли скидок в момент продажи товаров. Такая необходимость вызвана тем, что первоначально товары передаются в розницу по продажной стоимости, включающей определенный размер торговой наценки, однако фактически впоследствии товары продаются по меньшей стоимости, т. е. «реализуется» не вся начисленная торговая наценка.

В связи с этим у предприятия возникает необходимость устранить влияние суммы предоставленных скидок на упомянутые показатели.

В этом случае сумму торговой наценки, относящейся к реализованному товару(ТНр), можно определить по формуле:

где Тфр — фактическая стоимость реализованного в отчетном месяце товара (в размере выручки, поступившей в кассу);

Сзн — сумма скидок, предоставленных покупателям в течение отчетного месяца.

Отметим: обычно в учете суммы скидок отдельной записью не отражают. Их списание осуществляют в общей сумме реализованной торговой наценки записью: Дт 282 — Кт 285 методом «красное сторно» или обратной записью: Дт 285 — Кт 282.

Ну вот и все основные нюансы «розничного» бухучета. Теперь давайте посмотрим, что при реализации товаров у розничного продавца происходит в налоговом учете.

Налоговый учет

Налог на прибыль. Здесь — никаких сложностей. Независимо от вида торговли (оптовая или розничная) ни к каким налоговоприбыльным разницам реализация ТМЦ отечественному покупателю не приводит. Следовательно, и у малодоходников, и у высокодоходников объект обложения налогом на прибыль определяется в соответствии с данными бухгалтерского учета.

НДС. В отношении НДС — тоже никаких специфических «розничных» особенностей НКУ не устанавливает. Поэтому в этом случае действуют правила, описанные в подразделе 4.2 на с. 55.

Единственный нюанс: в связи с тем, что товары в рознице по большей части реализуются неплательщикам НДС, предоставлять им налоговые накладные не нужно. Продавец обычно составляет налоговую накладную по ежедневным итогам операций(с типом причины «11») и оставляет ее у себя. При этом в графе «Отримувач (покупець)» указывают «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляют условный ИНН «100000000000» (п. 12 Порядка № 1307).

В общем порядке налоговые обязательства по НДС начисляют и на товары, реализуемые со скидкой. При этом учтите: базой налогообложения в этом случае будет продажная стоимость товаров с учетом скидки. Однако помните, что она должна быть не ниже цены приобретения таких товаров(абзац второй п. 188.1 НКУ).

НДФЛ и ВС. При продаже со скидкой товаров физлицам необходимо определить, не является ли такая скидка в соответствии с НКУ дополнительным благом физлица-покупателя, т. е. не подлежит ли она обложению НДФЛ и ВС.

Так, согласно п.п. «е» п.п. 164.2.17 НКУ в состав налогооблагаемого дохода физических лиц включается, в частности, доход, полученный как дополнительное благо в виде суммы скидки обычной цены (стоимости) товаров, индивидуально предназначенной для такого плательщика налога.

Таким образом, если скидка предоставляется только отдельному покупателю (например, только товарищу директора магазина), то ее сумма включается в налогооблагаемый доход такого покупателя как дополнительное благо. Обложить НДФЛ ее необходимо по ставке 18 %. Причем в базу налогообложения такой неденежный доход должен попасть увеличенным на «натуральный» НДФЛ-коэффициент(п. 164.5 НКУ). При ставке 18 % «натуральный» коэффициент составляет 1,219512. В разделе І Налогового расчета по форме № 1ДФ* такой доход нужно отразить с признаком «126».

* Утверждена приказом Минфина от 13.01.2015 г. № 4.

Также из суммы скидки необходимо удержать и ВС**. Ставка этого сбора составляет 1,5 %. При этом учтите: по мнению налоговиков, в случае получения неденежного дохода ВС необходимо рассчитывать от «чистой» стоимости выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультации в подкатегориях 103.25 и 132.05 БЗ). То есть никакого «натурального» коэффициента здесь применять не нужно.

** Общий месячный (годовой) налогооблагаемый доход является объектом обложения ВС на основании п.п. 1.2 п. 161 подразд. 10 разд.

Однако нормы п.п. «е» п.п. 164.2.17 НКУ распространяются только на те случаи, когда скидка является индивидуальной и касается конкретного плательщика налогов

Если же скидка распространяется на любого покупателя и при ее предоставлении отсутствует выборочный подход, то оснований для включения суммы скидки в налогооблагаемый доход покупателей — физических лиц нет. Об этом говорят и фискалы в разъяснении, приведенном в подкатегории 103.02 БЗ, и письме ГФСУ от 08.04.2016 г. № 3614/Ф/9999-17-03-03-14.

Дополнительным аргументом в пользу необложения НДФЛ и ВС предоставленных скидок служит отсутствие персонифицированного учета покупателей. Но обычно продавцы при выдаче покупателям дисконтных карточек просят заполнить анкету с персональными данными. В этом случае будьте бдительны! На практике налоговики зачастую настаивают на том, что скидка является индивидуальной, если продавец идентифицирует покупателей.

Без сомнения, такие претензии фискалов безосновательны. Если скидка предоставляется всем держателям дисконтных карточек на равных условиях, то она является обычной. Следовательно, независимо от того, проводилась персонификация покупателей или нет, сумма такой скидки не должна облагаться НДФЛ и ВС. Заметим также, что более лояльно налоговики на местах смотрят на ситуацию, когда продажа товара по дисконтным картам осуществляется по оптовым ценам, а не со скидкой.

Приведем пример.

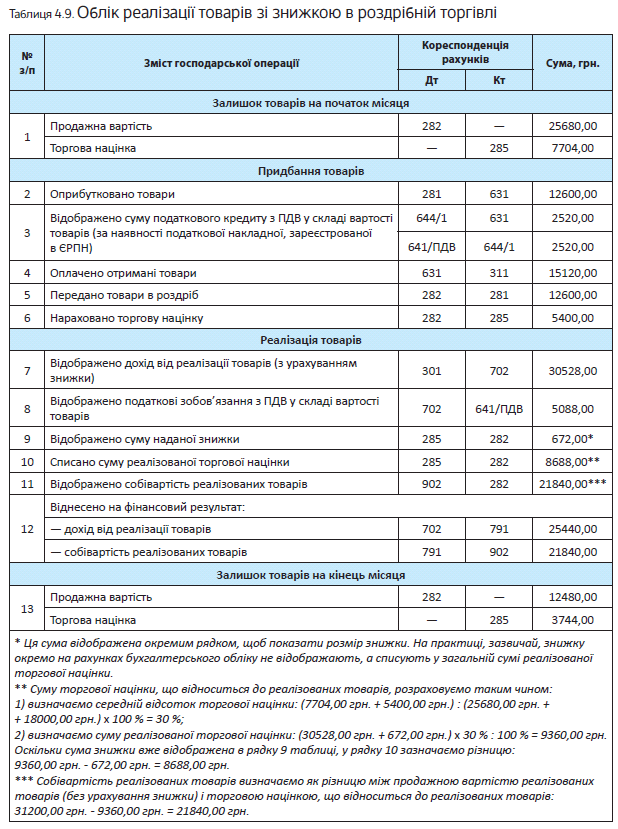

Пример 4.6. Магазин проводит рекламную акцию, в ходе которой с 1 по 3 мая 2018 года всем покупателям предоставляется скидка на весь ассортимент туши для ресниц в размере 7 %.

Остатки товара на начало месяца составили 25680,00 грн. по розничным ценам (Дт 282). Торговая наценка в остатках товаров (Кт 285) — 7704,00 грн.

В течение мая 2018 года магазин приобрел товар на сумму 15120,00 грн. (в том числе НДС — 2520,00 грн.). Продажная стоимость приобретенного товара — 18000,00 грн.

Стоимость реализованного товара по розничным ценам (без учета скидки) — 31200,00 грн., в том числе стоимость туши, проданной с 1 по 3 мая, — 9600,00 грн. Скидка составила 672,00 грн.

В кассу поступила выручка в сумме 30528,00 грн. (31200,00 грн. 672,00 грн.).

Как указанные операции отразить в бухгалтерском учете предприятия розничной торговли, см. в табл. 4.9 на с. 63.

Итак, мы рассмотрели порядок реализации ТМЦ за денежные средства в национальной валюте. Однако свою порцию нюансов имеет и учет запасов, реализованных за иностранную валюту.

Давайте разберемся и с ними в следующем подразделе.

4.4. Продажа запасов за иностранную валюту

Бухгалтерский учет

В бухгалтерском учете при реализации запасов на экспорт, как и при их реализации отечественным контрагентам, у предприятия возникает доход. Он признается по общим правилам, т. е. при соблюдении всех условий, установленных п. 8 П(С)БУ 15 (как правило, на дату отгрузки). Суммы предварительных оплат, поступившие от покупателей, доходом не признают(п.п. 6.3 П(С)БУ 15).

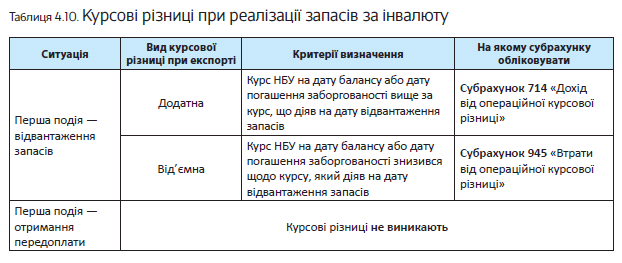

Однако ввиду того, что доход предприятие получает в иностранной валюте, ему также следует учитывать нормы «валютного» П(С)БУ 21. Учетные особенности при реализации за инвалюту зависят от того, какое событие было первым — отгрузка запасов или оплата их стоимости. Рассмотрим возможные варианты.

1. Первое событие — отгрузка запасов. В этом случае руководствуемся п. 5 П(С)БУ 21. Он гласит, что доход пересчитывают в валюту отчетности по курсу НБУ на начало дня даты осуществления операции*(даты признания активов, обязательств, собственного капитала, доходов и расходов). То есть

* Напомним: сейчас курс НБУ в течение дня не меняется (п. 6 Положения № 496).

доход от реализации запасов на экспорт определяется по курсу НБУ на дату их отгрузки

Возникшая при этом дебиторская задолженность покупателя считается монетарной, поскольку подлежит погашению деньгами. Следовательно, на дату баланса и на дату осуществления хозяйственной операции (т. е. на дату погашения задолженности)** по ней нужно определять курсовые разницы (п. 8 П(С)БУ 21). Подробнее об отражении курсовых разниц в бухгалтерском учете см. в табл. 4.10 на с. 65.

** В пределах суммы погашения задолженности или по всей статье — в соответствии с учетной политикой предприятия.

2. Первое событие — получение предоплаты.

При таких обстоятельствах сумму дохода от реализации запасов на экспорт отражают с учетом абзаца второго п. 6 П(С)БУ 21. Так, он требует сумму аванса пересчитывать в национальную валюту по курсу НБУ на начало дня даты его поступления. Поскольку доходы мы отражаем в учете на дату перехода рисков и выгод, связанных с правом собственности на ТМЦ, валютный курс, действовавший на дату получения аванса, необходимо запомнить и учесть при определении дохода в момент отгрузки таких запасов.

Кредиторская задолженность перед покупателем, возникшая после поступления предоплаты, является немонетарной, поскольку подлежит погашению не деньгами, а ТМЦ. Поэтому курсовые разницы по ней не рассчитывают ни на дату баланса, ни на дату погашения.

3. Поступление инвалютного аванса частями. Имеется в виду ситуация, когда предприятие частями получает инвалютный аванс и, в свою очередь, частями отгружает покупателю ТМЦ. В этом случае доход от реализации запасов определяют по сумме авансовых платежей, пересчитанных по курсу НБУ исходя из последовательности их получения (абзац второй п. 6 П(С)БУ 21).

Кроме того, на практике встречаются ситуации, когда отгрузка ТМЦ (с передачей права собственности) осуществляется лишь после частичной предоплаты. В таком случае доход от реализации запасов на экспорт состоит из:

— суммы, равной полученному авансу, пересчитанной в гривни по курсу НБУ на дату его получения(абзац второй п. 6 П(С)БУ 21);

— остальной стоимости экспортированных запасов, определяемой по курсу НБУ на дату их отгрузки(п. 5 П(С)БУ 21).

Как мы сказали выше, монетарная задолженность подлежит пересчету на дату баланса и на дату погашения. При этом возникают курсовые разницы. Как их отразить в учете, расскажет табл. 4.10 (см. с. 65).

А что при экспорте запасов происходит в налоговом учете продавца? Давайте разбираться.

Налоговый учет

Налог на прибыль. Как мы говорили выше (см. с. 55), при реализации товаров на территории Украины никаких корректировок финрезультата осуществлять не нужно. С экспортом ситуация практически такая же. Единственные, кто выбивается из этой совершенной картины, — высокодоходники и малодоходники-добровольцы, осуществляющие контролируемые операции.

Так, п.п. 140.5.1 НКУ требует увеличивать финансовый результат налогового (отчетного) периода на сумму превышения цены, определенной по принципу «вытянутой руки», над договорной (контрактной) стоимостью реализованных ТМЦ при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ. Эта разница определяется по итогам налогового (отчетного) года.

НДС. В соответствии с п.п. «г» п. 185.1 НКУ операции по вывозу товаров за пределы таможенной территории Украины являются объектом обложения НДС. При этом

облагают экспортные операции по ставке 0 % (п.п. 195.1.1 НКУ)

Это значит, что налоговые обязательства при вывозе ТМЦ за пределы Украины возникают, но по ставке 0 %.

Базу налогообложения определяют по общим правилам, установленным п. 188.1 НКУ. То есть базой обложения НДС является договорная стоимость ТМЦ (с учетом общегосударственных налогов и сборов), но не ниже цены их приобретения (если ТМЦ приобретались предприятием) или обычных цен (если ТМЦ предприятие изготовило самостоятельно)*.

* За исключением товаров, цены на которые подлежат государственному регулированию.

Заметим, что ранее налоговики настаивали на обложении НДС суммы превышения минбазы над договорной стоимостью по ставке 20 %. К счастью, здравый смысл победил, и они согласились с обложением разницы между минбазой и экспортной ценой по ставке 0 %. Такое мнение вы можете увидеть в письмах от 23.12.2016 г. № 40757/7/99-99-15-03-01-17, от 27.11.2017 г. № 2713/ІПК/28-10-01-03-11 и от 05.05.2017 г. № 87/6/99-99-15-03-02-15/ІПК.

Примечательно, что в случае экспорта ТМЦ, операции по поставке которых на таможенной территории Украины освобождены от обложения НДС на основании ст. 197 НКУ, также применяется ставка 0 % (п. 195.2 НКУ).

Но! Есть экспортные операции, по которым нулевую ставку не применяют. Это операции, освобожденные от НДС другими разделами НКУ, операции, не являющиеся объектом обложения НДС, а также экспортные операции, по которым НКУ непосредственно установлено неприменение ставки 0 %.

Учтите: товары могут считаться экспортируемыми только в случае, если их вывоз за пределы таможенной территории Украины подтвержден в порядке, определенном КМУ, таможенной декларацией, оформленной в соответствии с требованиями ТКУ.

Датой возникновения налоговых обязательств при экспорте товаров является дата оформления в соответствии с законодательством таможенной декларации, удостоверяющей факт пересечения таможенной границы Украины(п.п. «б» п. 187.1 НКУ). То есть правило первого события при экспорте не действует.

Если имеет место предоплата за экспортируемые товары, то она не приводит к возникновению налоговых обязательств по НДС (п. 187.11 НКУ)

На дату возникновения налоговых обязательств поставщик должен составить налоговую накладную исходя из договорной (контрактной) стоимости отгруженных на экспорт ТМЦ. При этом в графе «Не підлягає наданню отримувачу (покупцю) з причини» делают отметку «Х» и указывают тип причины «07» — составлена на операции по вывозу товаров за пределы таможенной территории Украины. В графе «Отримувач (покупець)» указывают наименование (Ф. И. О.) нерезидента и через запятую — страну, в которой он зарегистрирован, а в графе «Індивідуальний податковий номер отримувача (покупця)» проставляют условный ИНН «300000000000». Другие графы такой налоговой накладной заполняются в общем порядке.

А вот составлять налоговую накладную на сумму превышения минбазы над договорной стоимостью реализованных на экспорт ТМЦ не нужно (см. консультацию в подкатегории 101.07 БЗ).

Ближе познакомят вас с правилами учета экспорта запасов следующие примеры.

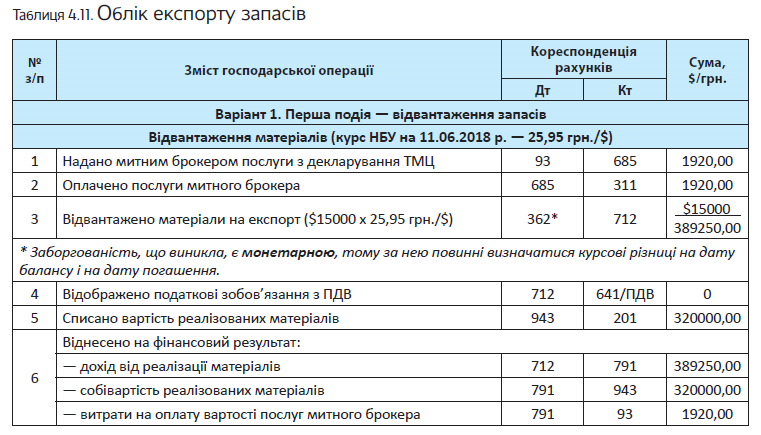

Пример 4.7. Предприятие отгрузило на экспорт в адрес покупателя-нерезидента материалы на сумму $15000. Таможенная декларация была оформлена в день отгрузки материалов и имеется уведомление таможенного органа о фактическом вывозе ТМЦ в этот день. Стоимость услуг таможенного брокера — 1920,00 грн. (брокер не является плательщиком НДС).

Балансовая стоимость реализованных материалов — 320000,00 грн.

Курс НБУ составил (условно):

— на 11.06.2018 г. — 25,95 грн./$;

— на 30.06.2018 г. — 26,76 грн./$;

— на 03.07.2018 г. — 26,65 грн./$.

Вариант 1. Первое событие — отгрузка запасов.

Вариант 2. Первое событие — получение предоплаты.

В учете предприятия указанные операции отражают следующим образом (см. табл. 4.11):

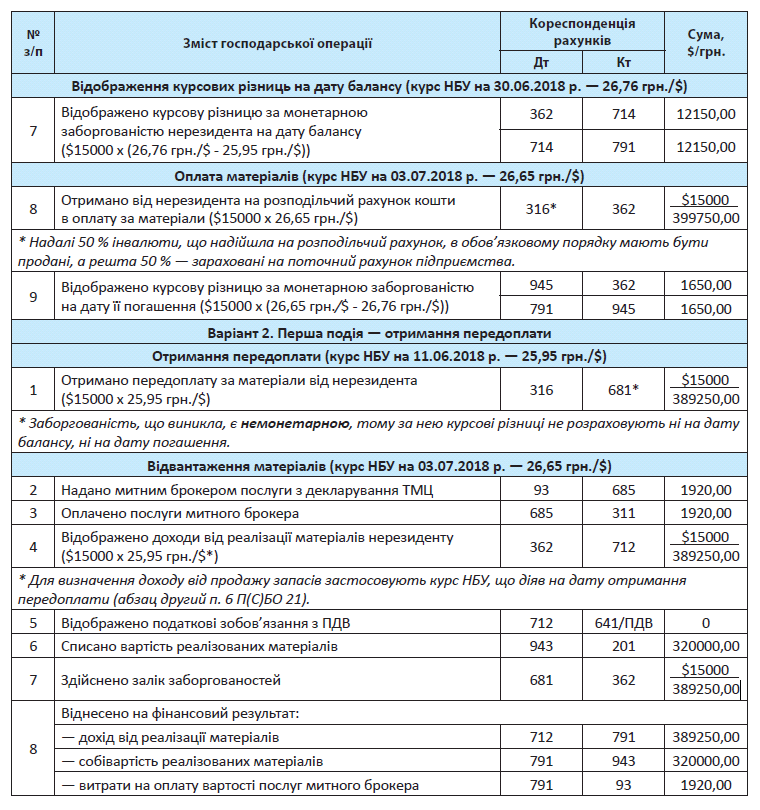

Пример 4.8. Предприятие отгружает на экспорт товар договорной стоимостью $10000. Согласно договоренности сторон экспортные операции осуществлены в следующей последовательности:

18.06.2018 г. — получена на распределительный счет предприятия частичная предоплата за товары в размере $7000 (курс НБУ — 26,17 грн./$*);

* Здесь и далее — курс условный.

26.06.2018 г. — отгружена покупателю и вывезена за пределы таможенной территории Украины партия товара (оформлена таможенная декларация и есть уведомление таможенного органа о фактическом вывозе товара 26.06.2018 г.) (курс НБУ — 26,70 грн./$);

06.07.2018 г. — получена на распределительный счет оплата остатка стоимости экспорта товара в сумме $3000 (курс НБУ — 26,60 грн./$).

Курс НБУ на 30.06.2018 г. — 26,76 грн./$.

Себестоимость реализованных товаров составляет 200000,00 грн. Стоимость услуг таможенного брокера — 1200,00 грн. (в том числе НДС — 200,00 грн.).

Как отразить указанные операции в бухгалтерском учете предприятия, вы увидите в табл. 4.12.

4.5. Безвозмездная передача запасов

Если запасы предоставляют бесплатно, такие операции в контексте гражданского законодательства рассматриваются как дарение и регулируются положениями ст. 717 — 728 ГКУ.

Так, по договору дарения одна сторона (даритель) передает или обязуется передать в будущем другой стороне (одариваемому) бесплатно имущество (дар) в собственность(ч. 1 ст. 717 ГКУ).

Обратите внимание: согласно ч. 3 ст. 720 ГКУ предпринимательские общества могут заключить договор дарения между собой, только если право осуществлять дарение прямо установлено учредительным документом дарителя.

В случае если учредительные документы не содержат такого положения, в них должны быть внесены соответствующие изменения

Такой вывод приведен в письме Минюста от 23.02.2004 г. № X-11-19.

Указанное положение не распространяется на право юридического лица заключать договор пожертвования(ч. 3 ст. 720 ГКУ). То есть договор пожертвования предприятия могут заключать без специального указания на это в учредительных документах. В связи с этим важно понимать, чем договор пожертвования отличается от договора дарения.

Согласно ч. 1 ст. 729 ГКУ пожертвованием считается дарение недвижимых и движимых вещей, в частности денег и ценных бумаг, физическим или юридическим лицам, государству Украина, территориальной общине для достижения ими определенной, заранее обусловленной цели.

Таким образом, основным отличием пожертвования является целевое использование полученных активов. Тогда как условия договора дарения в этом отношении не такие категоричные, то есть дар может быть использован лицом, которое его получило, по своему усмотрению.

Разобравшись с понятиями, перейдем к не менее значимым вопросам — порядку бухгалтерского и налогового учета бесплатной передачи запасов.

Бухгалтерский учет

При бесплатном предоставлении запасов даритель списывает их с баланса. При этом расходы, связанные с осуществлением такой операции, отражают по дебету субсчета 949. Доход же в такой ситуации не отражают, поскольку не соблюдаются критерии его признания, установленные п. 5 П(С)БУ 15: нет ни увеличения актива, ни уменьшения обязательства.

Кроме того, даритель при бесплатной передаче ТМЦ должен начислить налоговые обязательства по НДС согласно п. 188.1 НКУ (см. с. 70). Это начисление в бухучете отражают проводкой: Дт 949 — Кт 641/НДС.

Отдельно остановимся на МБП, которые учитываются на счете 22. Дело в том, что стоимость таких объектов при передаче в эксплуатацию исключают из состава активов (списывают с баланса). А в дальнейшем осуществляется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования(п. 23 П(С)БУ 9). Если предприятие бесплатно передает МБП, ему нужно сначала вывести их из своей эксплуатации: Дт 22 — Кт 719. И только тогда МБП списывают с баланса проводкой: Дт 949 — Кт 22.

Выбытие запасов вследствие их бесплатной передачи оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) или товарно-транспортной накладной соответствующей формы(п. 3.14 Методрекомендаций № 2).

Налоговый учет

Налог на прибыль. Здесь нужно исходить из того, кем является налогоплательщик — высокодоходником или малодоходником. Так, согласно п.п. 134.1.1

НКУ предприятия-малодоходники, которые не пожелали определять установленные разд. ІІІ НКУ разницы, объект обложения налогом на прибыль определяют исключительно на основании бухгалтерского финрезультата до налогообложения. Таким образом, бесплатная передача запасов у таких субъектов хозяйствования «сыграет» в уменьшение объекта налогообложения через начисление в бухучете расходов от списания себестоимости бесплатно переданных ТМЦ (см. выше).

Иначе происходит у высокодоходников и малодоходников-добровольцев. Им-то определения налоговоприбыльных разниц не избежать. А они при передаче ТМЦ в подарок могут быть. Когда — «знает» п. 140.5 НКУ.

Так, высокооплачиваемые и малообеспеченные добровольцы-добровольцы должны увеличить финансовый результат налогового (отчетного) периода на:

1) стоимость бесплатно предоставленных ТМЦ лицам, не являющимся плательщиками налога на прибыль (кроме физлиц*), и плательщикам этого налога по ставке 0 % в соответствии сп . 44 подразд. 4 разд. Считаем, что в этом случае необходимо ориентироваться на балансовую стоимость ТМЦ, списанную в бухгалтерские расходы.

* По нашему мнению, это исключение касается бесплатных передач всем физическим лицам, включая физлиц-предпринимателей.

Упомянутая норма не распространяется на бесплатное предоставление ТМЦ неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций. Для таких случаев действуют особые правила (см. ниже);

2) стоимость ТМЦ, бесплатно переданных в течение отчетного (налогового) года неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций на дату такой передачи** в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.9 НКУ).

** Кроме неприбыльной организации, являющейся объединением страховщиков, если участие страховщика в таком объединении является условием осуществления его деятельности в соответствии с законом, и неприбыльных организаций, к которым применяются положения п.п. 140.5.14 НКУ.

В то же время абзацем вторым п. 33 подразд. 4 разд. ХХ НКУ установлено исключение из этой нормы. Так, на период проведения АТО разрешено не осуществлять указанную корректировку в случае бесплатной передачи военным формированиям, приведенным в этом абзаце, специальных средств индивидуальной защиты, технических средств наблюдения, лекарств, продуктов питания, средств личной гигиены и других подобных активов из Перечня № 758 на нужды АТО;

3) стоимость ТМЦ, бесплатно переданных в течение отчетного (налогового) года субъектам сферы физкультуры и спорта***, являющимся неприбыльными организациями, внесенными в Реестр неприбыльных учреждений и организаций, на дату такой передачи ТМЦ в размере, превышающем 8 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.14 НКУ).

*** К таким субъектам НКУ относит детско-юношеские спортивные школы, центры олимпийской подготовки, школы высшего спортивного мастерства, центры физической культуры и спорта инвалидов, спортивные федерации по олимпийским видам спорта.

Если бесплатное предоставление запасов не подпадает ни под один из вышеприведенных случаев, то с корректировками заморачиваться не придется.

НДС. Первое, что нужно отметить, — бесплатная передача товаров для целей НДС считается их поставкой. На это прямо указывает п.п. 14.1.191 НКУ. При этом такая операция является объектом обложения НДС (п. 185.1 НКУ). Следовательно,

на дату бесплатной передачи запасов плательщик должен начислить налоговые обязательства по этому налогу

Базу налогообложения в этом случае определяют по общим правилам, установленным п. 188.1 НКУ, а именно: исходя из договорной стоимости, но не ниже цены приобретения таких ТМЦ или обычной цены (в случае самостоятельного изготовления запасов).

Поскольку при бесплатной передаче договорная стоимость равна нулю, налоговые обязательства следует начислять исходя из минбазы.

По такой операции плательщик НДС составляет две налоговые накладные:

1) «обычную» — на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (на покупателя);

2) с типом причины «15» — на сумму, рассчитанную исходя из минбазы (на себя).

Обе налоговые накладные необходимо зарегистрировать в ЕРНН.

Кроме того, предприятие весьма справедливо может задать вопрос: а необходимо ли в случае бесплатного предоставления ТМЦ начислять «компенсирующие» налоговые обязательства по НДС? Сразу скажем: мнение налоговиков на этот счет весьма переменчиво. Долгое время они настаивали на начислении таких налоговых обязательств, глядя на нехозяйственное использование бесплатно переданных активов на основании п. 198.5 НКУ.

Впрочем, в 2016 году они изменили свою позицию и говорили уже о неначислении двойных налоговых обязательств (см., в частности, письма ГФСУ от 05.09.2016 г. № 19171/6/99-99-15-0302-15 и от 13.09.2016 г. № 19830/6/99-95-4201-15). Но потом в письме ГФСУ от 12.01.2017 г. № 408/6/99-99-15-03-02-15 снова «проскочила» фискальная мысль.

На сегодняшний день можно сказать о том, что налоговики остановились на нефискальной позиции. Об этом свидетельствует их разъяснение, приведенное в подкатегории 101.06 БЗ. В нем указано, что при бесплатных передачах «компенсирующие» налоговые обязательства на основании п. 198.5 НКУ начислять не нужно. То же самое фискалы повторяют в многочисленных индивидуальных налоговых консультациях (см., в частности, письма ГФСУ от 01.02.2018 г. № 407/6/99-99-15-03-02-15/ІПК и от 01.02.2018 г. № 419/6/99-99-15-03-02-15/ІПК).

Но, учитывая изменчивость позиции налоговиков, лучше все же подстраховаться индивидуальной налоговой консультацией.

В случае бесплатной передачи запасов физлицам может возникнуть вопрос о начислении и уплате НДФЛ, ВС и ЕСВ. Давайте же узнаем, есть ли повод для беспокойства.

НДФЛ и ВС. В соответствии с п.п. «е» п.п. 164.2.17 НКУ в общий месячный (годовой) налогооблагаемый доход физлица включается доход, полученный им как дополнительное благо (за исключением случаев, предусмотренных ст. 165 НКУ) в виде стоимости бесплатно полученных товаров (работ, услуг), определенной по правилам обычной цены.

О том, что подарки, полученные физическими лицами от юрлиц и ФЛП, облагаются как дополнительное благо, говорит и п. 174.6 этого НКУ.

Таким образом, стоимость полученных в подарок от юрлица ТМЦ включается в общий месячный налогооблагаемый доход физлица и облагается НДФЛ по ставке 18 % и ВС* по ставке 1,5 %.

* Напомним: общий месячный (годовой) налогооблагаемый доход является объектом обложения ВС на основании п.п. 1.2 п. 161 подразд. 10 разд.

Но из этого правила есть исключение. Оно установлено п.п. 165.1.39 НКУ. В соответствии с этим подпунктом в налогооблагаемый доход физлица не попадает стоимость неденежных подарков в сумме, не превышающей 25 % одной минзарплаты (в расчете на месяц), установленной на

1 января отчетного налогового года. Таким образом, в 2018 году предприятие имеет право не включать в налогооблагаемый доход физлица стоимость неденежных подарков (в том числе запасов), если она в расчете на месяц не превысит 930,75 грн.

Причем заметьте: для целей налогообложения стоимость подаренных ТМЦ определяют по обычным ценам (см. п.п. 14.1.71 НКУ).

А если стоимость бесплатно переданных запасов превышает необлагаемую сумму&

Ранее налоговики разъясняли, что под налогообложение попадет «превышающая» разница (см. письма ГФСУ от 24.02.2017 г. № 2985/5/99-99-13-02-03-16 и от 14.12.2016 г. № 21695/5/99-99-13-02-03-16). Однако в последнее время их мнение, похоже, изменилось (см. письма ГФСУ от 03.03.2018 г. № 865/6/99-99-13-02-03-15/ІПК и от 02.02.2018 г. № 439/6/99-99-13-02-03-15/ІПК).

Теперь фискалы настаивают на следующем: если стоимость подарков превышает предельный размер, то вся их стоимость облагается НДФЛ и ВС как дополнительное благо. В связи с этим, прежде чем раздавать физлицам дорогие подарки, рекомендуем вам получить индивидуальную налоговую консультацию по этому вопросу.

Также учтите: поскольку доход предоставляется в неденежной форме, для определения базы обложения НДФЛ необходимо применять «натуральный» коэффициент (п. 164.5, п.п. 164.2.17 НКУ). При ставке НДФЛ 18 % он составляет 1,219512.

А вот ВС это не касается. Как мы уже говорили, фискалы против применения какого-либо «натурального» коэффициента к базе обложения ВС. Поэтому в случае получения неденежного дохода ВС необходимо рассчитывать от «чистой» стоимости выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультации в подкатегориях 103.25 и 132.05 БЗ).

В разделе І Налогового расчета по форме № 1ДФ не облагаемый на основании п.п. 165.1.39 НКУ неденежный подарок показывают с признаком дохода «160», а стоимость облагаемого неденежного подарка с учетом «натурального» коэффициента — с признаком дохода «126». В разделе же II этого расчета по строке «Військовий збір» отражают как облагаемые, так и необлагаемые ВС доходы, которые были начислены (выплачены, предоставлены) физлицам в отчетном квартале.

Но имейте в виду: все это касается только того случая, когда ТМЦ передаются конкретным лицам, которых можно персонифицировать. Если же объективная возможность персонифицировать получателей дохода отсутствует (например, как это чаще всего бывает при рекламных раздачах товаров), об удержании НДФЛ и ВС речи быть не может.

Соглашаются с этим и налоговики (см., в частности, разъяснение из подкатегории 103.23 БЗ).

Заметим также, что предприятия могут бесплатно передавать запасы и самозанятым лицам. Нужно ли в этом случае предприятию-дарителю удерживать и перечислять в бюджет НДФЛ и ВС? К счастью, в общем случае этого делать не придется. Для этого предприятию достаточно получить копию документа, подтверждающего регистрацию физлица как субъекта предпринимательской деятельности / копию справки о постановке на учет как физлица, осуществляющего независимую профессиональную деятельность(пп. 177.8 и 178.5 НКУ, разъяснения из подкатегорий 132.05 и 132.02 БЗ). Но не забудьте отразить получаемый самозанятым лицом доход в форме № 1ДФ с признаком «157».

Если же копии упомянутых документов предоставлены не будут, в ход пойдут стандартные правила для обычных физлиц, о которых вы могли прочесть выше.

ЕСВ. Здесь все будет зависеть от того, является одариваемое физлицо работником предприятия-дарителя или нет.

Если получатели подарков — сторонние лица, которые не состоят с предприятием в трудовых отношениях, то на «подарочный» доход ЕСВ начислять не нужно. Ведь в этом случае одариваемые не попадают в круг застрахованных лиц.

Иначе обстоит дело в случае, если предприятие бесплатно передает ТМЦ своим работникам.

Так, для целей начисления ЕСВ подарки, выданные работникам предприятия, являются заработной платой (п.п. 2.3.2 Инструкции № 5). А значит, от начисления ЕСВ не уйти(абзац первый п. 1 ч. 1 ст. 7 Закона № 2464). Причем стоимость подарка значения не имеет.

А теперь рассмотрим пример.

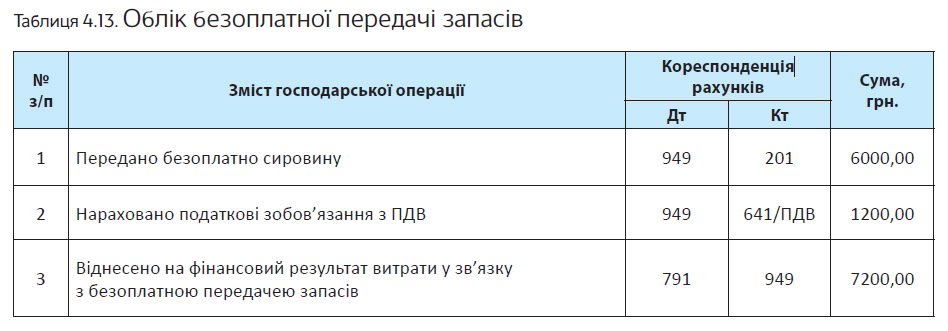

Пример 4.9. Предприятие в июне 2018 года бесплатно передало другому субъекту хозяйствования сырье, первоначальная стоимость которого составила 6000,00 грн.

Как в бухгалтерском учете предприятия отразить бесплатную передачу запасов, показано в табл. 4.13.

4.6. Передача ТМЦ в уставный капитал другого предприятия

Бухгалтерский учет

В бухгалтерском учете передача запасов в уставный капитал другого предприятия считается приобретением долгосрочной финансовой инвестиции в обмен на другие активы. Причем такие инвестиции обычно являются долгосрочными (приобретаются для получения дохода в течение времени, превышающего 1 год), а следовательно, учитываются на счете 14 «Долгосрочные финансовые инвестиции».

Указанный счет имеет три субсчета. На субсчете 141 отражают инвестиции связанным сторонам по методу участия в капитале, на субсчете 142 — другие инвестиции связанным сторонам, а на субсчете 143 — инвестиции несвязанным сторонам.

Финансовые инвестиции сначала оценивают и отражают в бухучете по себестоимости. При этом такая себестоимость состоит из цены приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и других расходов, непосредственно связанных с приобретением финансовой инвестиции(п. 4 П(С)БУ 12).

При передаче запасов в уставный капитал у предприятия-инвестора возникает доход от реализации. Его отражают по кредиту субсчетов 701, 702 или 712 (в зависимости от вида запасов). Одновременно с этим себестоимость переданных запасов отражают в составе расходов отчетного периода (дебет субсчетов 901, 902 или 943).

Налоговый учет

Налог на прибыль. С точки зрения налогового учета, как и с точки зрения бухгалтерского, внесение ТМЦ в уставный капитал другого предприятия рассматривается как их продажа (п.п. 14.1.202 НКУ). Следовательно, в налоговоприбыльном учете действуют все те же правила, что и при реализации запасов (см. с. 55). А они, напомним, не предусматривают расчета каких-либо разниц. А значит, внесение ТМЦ в уставный капитал предприятия повлияет на объект обложения налогом на прибыль только через бухгалтерский финрезультат до налогообложения.

НДС. Напомним, что НКУ любые материальные и нематериальные активы определяет как товары (п.п. 14.1.244 НКУ). В то же время под поставкой товаров п.п. 14.1.191 этого Кодекса понимает любую передачу права на распоряжение товарами как собственник.

Из приведенных норм НКУ следует, что операция по внесению в уставный капитал другого предприятия ТМЦ считается поставкой товаров, ведь при осуществлении такого взноса право собственности на имущество переходит от инвестора к эмитенту корпоративных прав. При этом указанная операция является объектом обложения НДС (п.п. «а» п. 185.1 НКУ). Таким образом, при внесении ТМЦ в уставный капитал другого предприятия у инвестора — плательщика НДС возникают налоговые обязательства.

Базу обложения НДС в этом случае определяют по общим правилам. Так, базой налогообложения операций по поставке товаров является их договорная стоимость. В этом случае

договорной выступает стоимость, согласованная с сновниками

Причем согласно абзацу второму п. 188.1 НКУ база налогообложения не может быть меньше цены приобретения ТМЦ или обычных цен (в случае передачи самостоятельно изготовленных ТМЦ).

И помните: если договорная цена окажется ниже цены приобретения / обычной цены, инвестору придется выписать две налоговые накладные.

Одну (на договорную стоимость) — на имя эмитента, а вторую (на сумму превышения минимальной базы над договорной стоимостью) — на свое.

Рассмотрим пример.

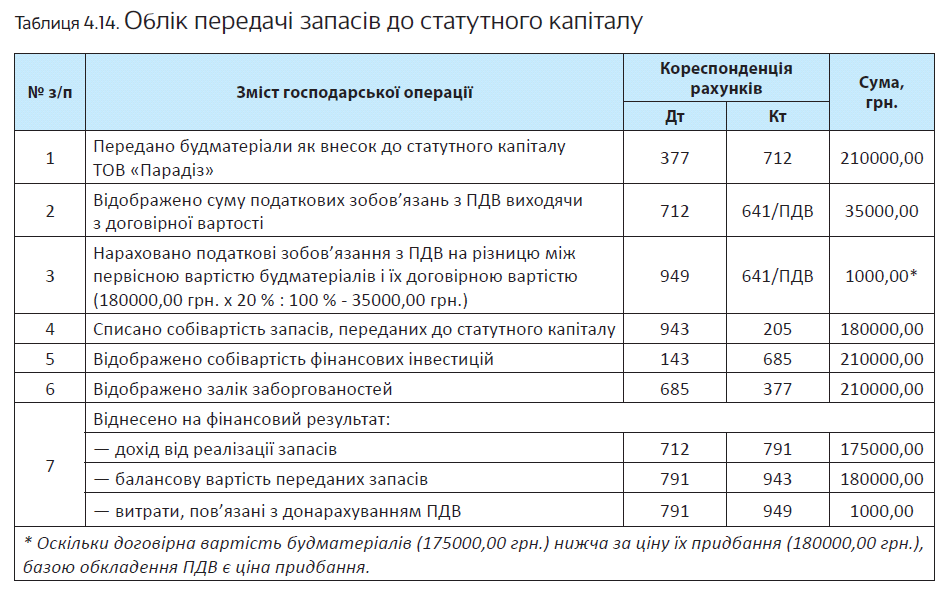

Пример 4.10. Зарегистрированный размер уставного капитала ООО «Парадиз» составляет 2100000,00 грн.

Предприятие «Авалон» (инвестор) выступает участником ООО «Парадиз». Его доля в уставном капитале эмитента составляет 10 %, то есть 210000,00 грн. Инвестор осуществляет взнос в уставный капитал эмитента строительными материалами. Согласованная учредителями стоимость таких материалов — 210000,00 грн.

(в том числе НДС — 35000,00 грн.). Первоначальная стоимость стройматериалов — 180000,00 грн. (без НДС).

Отразим указанные операции в учете предприятия-инвестора (см. табл. 4.14).

4.7. Возврат запасов поставщику

Одним из вариантов выбытия запасов может быть их возврат поставщику. В каких же случаях законодательство предусматривает возможность такого возврата? Подскажет ГКУ.

Так, покупатель имеет право:

— вернуть продавцу товар и расторгнуть договор купли-продажи, если принадлежности товара или документы на него не переданы продавцом в установленный срок(ч. 2 ст. 666 ГКУ);

— требовать передачи недостающего количества товара или отказаться от переданного товара и его оплаты (а если он уже оплачен — требовать возврата уплаченной суммы) — в случае передачи продавцом товара в количестве меньшем, чем установлено договором(ч. 1 ст. 670 ГКУ);

— отказаться от товара (его части) и его оплаты (а если он уже оплачен — требовать возврата уплаченной суммы) или требовать замены части товара, не соответствующей ассортименту, — в случае передачи продавцом товара (части товара) с нарушением ассортимента(ч. 2 ст. 672 ГКУ);

— отказаться от договора и требовать возврата уплаченных за товар денег или требовать замены товара — в случае существенного нарушения требований относительно его качества*(ч. 2 ст. 678 ГКУ);

* Под существенными нарушениями требований к качеству понимается выявление недостатков, которые невозможно устранить, недостатков, устранение которых связано с непропорциональными затратами или затратами времени, недостатков, проявившихся неоднократно или появившихся вновь после их устранения.

— требовать замены некомплектного товара на комплектный или отказаться от договора и требовать возврата ранее уплаченной суммы — в случае если продавец передал покупателю некомплектный товар и не доукомплектовал его в разумный срок(ч. 2 ст. 684 ГКУ).

Требовать возврата товара может и продавец, если(ч. 2 ст. 697 ГКУ):

— покупатель нарушил срок оплаты товара, установленный в договоре;

— не наступили обстоятельства, при которых право собственности на товар переходит к покупателю.

Следовательно, если в одном из вышеприведенных случаев осуществляется возврат запасов поставщику, их выбытие нужно показать в бухгалтерском учете. Каким образом? Читайте далее.

Бухгалтерский учет. При приобретении запасы были оприходованы на предприятии и учтены на соответствующих субсчетах счетов учета ТМЦ (20, 21, 22, 28). Теперь, при их возврате, необходимо провести соответствующую корректировку. Такую корректировку покупатель может осуществить одним из двух способов:

1) методом «красное сторно» с помощью записи: Дт 20, 21, 22, 28 — Кт 63;

2) с помощью обратной записи: Дт 63 — Кт 20, 21, 22, 28.

Налог на прибыль. Ни о каких корректировках в этом случае НКУ не говорит. На бухгалтерский финрезультат до налогообложения, который формирует объект обложения налогом на прибыль, эта операция также никак не повлияет, поскольку изменения размера бухгалтерских доходов или расходов не произойдет. Таким образом, возврат ТМЦ продавцу никак не затронет налоговоприбыльный учет покупателя.

НДС. При приобретении ТМЦ у плательщиков НДС покупатели, которые сами являются плательщиками этого налога, отражают у себя налоговый кредит по НДС (при условии наличия зарегистрированной в ЕРНН налоговой накладной)*. Поэтому при возврате таких ТМЦ отраженный ранее налоговый кредит необходимо откорректировать(п. 192.1 НКУ). Основанием для этого служит расчет корректировки (далее — РК) к налоговой накладной, составленный в порядке, установленном для налоговых накладных, и зарегистрированный в ЕРНН.

* Подробно об этом см. в подразделе 2.2 на с. 12.

Составляет РК поставщик товаров. А вот зарегистрировать его в ЕРНН должен уже покупатель после получения от поставщика. На это указывает абзац четвертый п. 192.1 НКУ. В соответствии с этой нормой, если предусматривается уменьшение суммы компенсации стоимости товаров, РК подлежит регистрации в ЕРНН получателем товаров.

Учтите:

для регистрации РК в ЕРНН в этом случае отведено 15 календарных дней со дня его получения (абзац семнадцатый п. 201.10 НКУ)

РК поставщик составляет на дату первого события: на дату возврата товаров или на дату возврата денежных средств. А значит, именно на эту дату покупателю следует откорректировать налоговый кредит.

Заметьте: договоренность о возврате (т. е. момент подписания допсоглашения) для НДС-корректировки роли не играет. Поскольку в этот момент стороны только договариваются об изменении договорных условий, тогда как никакого первого события (возврата товара/денег) еще не произошло.

А если поставщик не предоставил РК покупателю? Такая ситуация не освобождает покупателя от необходимости корректировки налогового кредита по НДС. Ее все равно необходимо осуществить (см. разъяснение из подкатегории 101.15 БЗ). И это логично, ведь если не происходит фактического приобретения товаров, то и права на налоговый кредит покупателю не видать.

Интересная ситуация возникает, когда покупатель возвращает поставщику товар спустя более чем 1095 дней после его приобретения. В соответствии с разъяснениями фискалов, приведенными в подкатегории 101.15 БЗ и письме ГФСУ от 18.08.2017 г. № 1677/5/99-99-12-02-01-16/ІПК, в таком случае никаких корректировок делать не нужно. Указанная операция, по их мнению, должна расцениваться для покупателя как операция поставки товара.

То есть при возврате товара покупатель должен начислить налоговые обязательства по НДС, составить налоговую накладную и зарегистрировать ее в ЕРНН.

Учетные последствия возврата запасов рассмотрим на примере.

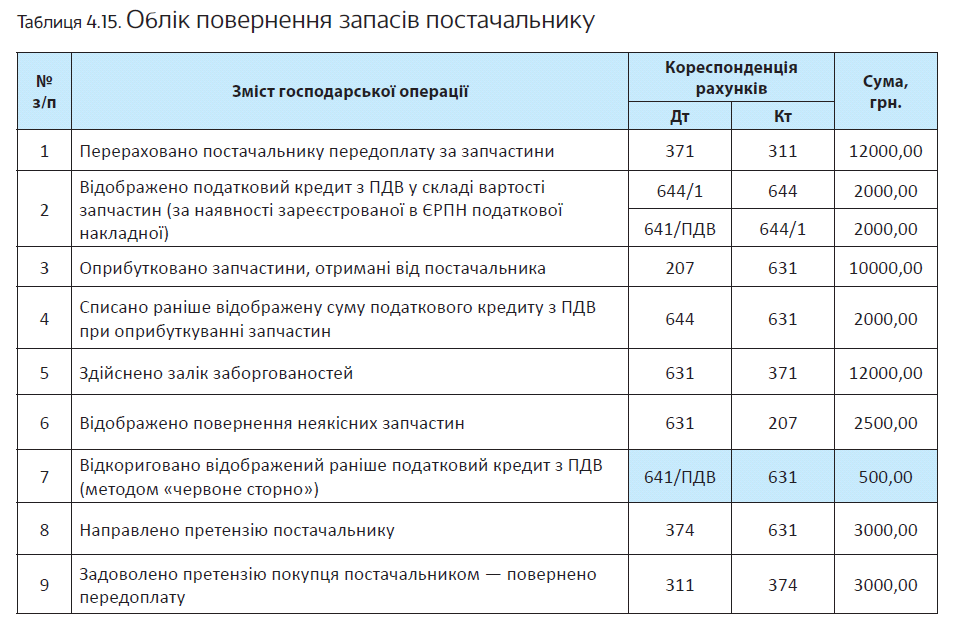

Пример 4.11. Предприятие по договору поставки получает запасные части. Их договорная стоимость — 12000,00 грн. (в том числе НДС — 2000,00 грн.).

Покупатель произвел предоплату на полную сумму договора.

Поставщик отгрузил всю партию запчастей покупателю.

После приемки запасов покупатель обнаружил, что часть партии запчастей стоимостью 3000,00 грн. (в том числе НДС — 500,00 грн.) имеет существенные нарушения требований по качеству.

Она была возвращена поставщику. Поставщик на основании претензии покупателя вернул предоплату за некачественные запчасти.

В учете предприятия-покупателя указанные операции будут отражены следующим образом (см. табл. 4.15):

Выводы

- В бухгалтерском учете при выбытии запасов применяют один из методов их оценки, установленных п. 16 П(С)БУ 9.

- Базой обложения НДС при реализации ТМЦ является их договорная стоимость, но не ниже цены их приобретения (в случае поставки ранее приобретенных ТМЦ) или обычных цен (в случае поставки самостоятельно изготовленных ТМЦ).

- Если при продаже запасов за иностранную валюту первым событием была их отгрузка, то по возникшей монетарной задолженности необходимо определять курсовые разницы на дату баланса и на дату погашения такой задолженности.

- В бухгалтерском учете передача запасов в уставный капитал другого предприятия считается приобретением долгосрочной финансовой инвестиции в обмен на другие активы.