Книга: Запасы (5/7)

5. Транспортно-заготовительные расходы

Приобретая или получая запасы, предприятию обычно не избежать сопутствующих расходов, среди которых значительную долю занимают расходы на заготовку и доставку ценностей к месту их использования. Такие расходы носят название транспортно-заготовительных (ТЗР). Их и будем «препарировать» в этом разделе книги.

5.1. Составляющие ТЗР

Напомним, что ТЗР являются одной из составляющих первоначальной стоимости запасов. Так, указанные расходы участвуют в формировании первоначальной стоимости ТМЦ:

— приобретенных за плату(п. 9 П(С)БУ 9);

— внесенных в уставный капитал предприятия(п. 11 П(С)БУ 9);

— полученных бесплатно(п. 12 П(С)БУ 9);

— приобретенных (полученных) в результате обмена запасов (см. письмо Минфина от 14.04.2005 г. № 31-04200-30-25/6582).

Давайте же теперь разберемся, что такое ТЗР.

В укрупненном виде, т. е. без установления детального перечня, состав расходов, формирующих ТЗР, приведен в абзаце пятом п. 9 П(С)БУ 9. Согласно этой норме ТЗР включают расходы на:

— заготовку запасов;

— оплату тарифов (фрахта) за погрузочно-разгрузочные работы;

— транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов.

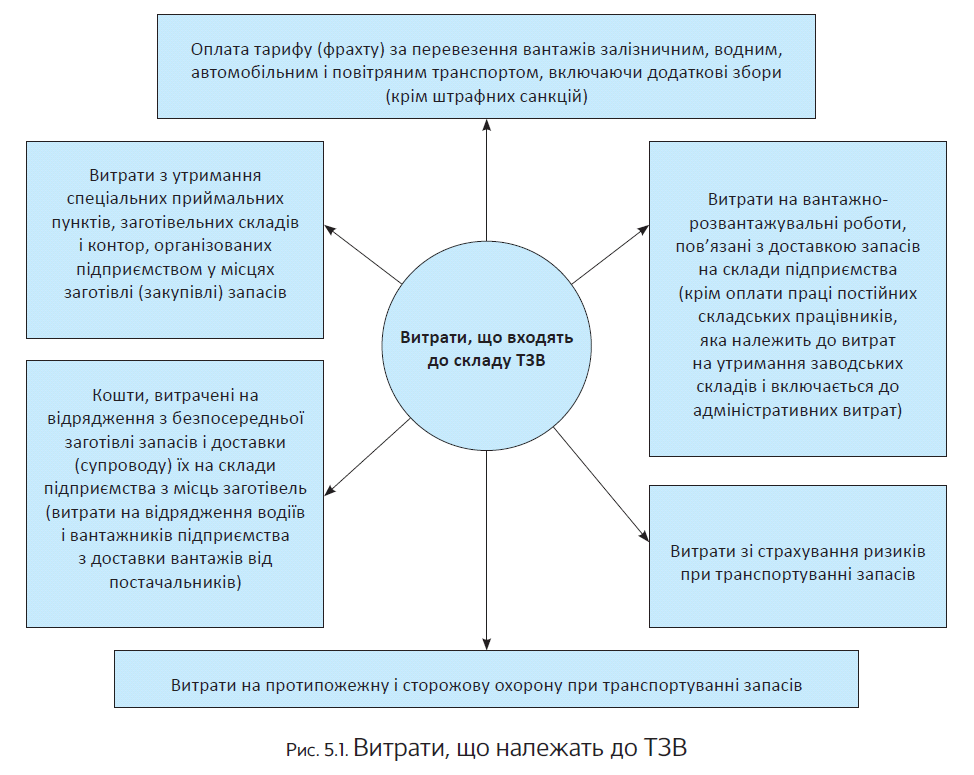

Более подробная расшифровка расходов, относящихся к ТЗР, содержится в п. 20 Методрекомендаций № 373. Вы их можете увидеть на рис. 5.1 (см. с. 78).

При этом помните, что не относятся в состав ТЗР расходы на:

— командировки, связанные с согласованием технических условий и оформлением договоров на поставку запасов(п. 20 Методрекомендаций № 373);

— содержание отделов снабжения, а также других отделов (служб) предприятия с аналогичными функциями, занимающихся обеспечением предприятия запасами(п. 2.3 Методрекомендаций № 2).

То есть такие расходы не попадут в первоначальную стоимость запасов. Они относятся к расходам того периода, в котором были осуществлены.

Кроме того, не попадают в ТЗР, хотя, в конечном счете, включаются в первоначальную стоимость запасов, такие расходы(п. 9 П(С)БУ 9):

— суммы ввозной пошлины;

— суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию в соответствии с действующим законодательством;

— другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам относятся, в частности, суммы потерь ТМЦ (недостача, порча) в пределах установленных норм естественной убыли в пути, выявленных при оприходовании приобретенных запасов*.

* Больше о недостачах, выявленных при приемке запасов, см. в подразделе 2.7 на с. 24.

Заметьте:

в первоначальную стоимость запасов включают только суммы ТЗР, связанные с их приобретением (получением)

То есть никакого отношения к формированию первоначальной стоимости запасов не имеют расходы:

— понесенные в связи с внутренними перевозками запасов по территории предприятия или между его структурными подразделениями;

— возникшие при возврате запасов поставщику;

— на погрузку, транспортировку, перевалку и страхование готовой продукции;

— на транспортно-экспедиционные и другие услуги, связанные с реализацией запасов.

В зависимости от условий договора, заключенного между продавцом и покупателем, стоимость доставки может быть:

— включена в цену запасов;

— установлена сверх цены запасов;

— возложена на покупателя.

Это очень важный момент, поскольку от установленного в договоре способа доставки зависит, попадет ее стоимость в ТЗР или нет.

Так, если доставка запасов покупателю входит в обязанности поставщика, то у покупателя расходы на транспортировку войдут в цену приобретаемых запасов, даже если стоимость доставки указана продавцом в расчетных и сопроводительных документах отдельно от стоимости самих запасов. То есть для покупателя такие транспортные расходы поставщика (включенные в цену продаваемых запасов или же установленные сверх нее) вместе со стоимостью запасов являются не чем иным, как «суммами, уплачиваемыми согласно договору поставщику (продавцу)…», но никак не ТЗР.

ТЗР считаются лишь те транспортные расходы, которые осуществлены непосредственно покупателем запасов при самостоятельной их доставке на предприятие

Имейте в виду: транспортные расходы, понесенные покупателем в связи с приобретением запасов, относят к ТЗР независимо от того, осуществлялась их доставка сторонними организациями или собственными силами самого предприятия (собственными или арендованными транспортными средствами).

При этом работы, связанные с транспортировкой запасов собственным транспортом, включают в ТЗР по производственной себестоимости услуг вспомогательных (подсобных) производств (хозяйств) предприятия по перевозке таких запасов (см. письмо Минфина от 04.03.2005 г. № 31-04200-30-10/3778).

5.2. Способы учета ТЗР

В соответствии с п. 9 П(С)БУ 9 возможны два способа учета ТЗР. Так, указанные расходы можно:

1) сразу включать в первоначальную стоимость единицы (наименования, группы, вида) приобретенных запасов при их оприходовании. Этот способ целесообразно использовать, если можно достоверно определить суммы ТЗР, непосредственно относящиеся к приобретенным запасам(п. 5.5 Методрекомендаций № 2). В таком случае ТЗР отражают по дебету соответствующих субсчетов счетов 20, 21, 22 и 28;

2) учитывать на отдельном субсчете счетов учета запасов, специально вводимом для этого, с последующим распределением по среднему проценту.

Какой из вариантов выбрать, решает само предприятие. При этом свой выбор необходимо закрепить в приказе об учетной политике предприятия.

Причем применительно к разным единицам учета запасов (наименованиям или однородным группам, видам) можно устанавливать свои способы учета ТЗР. Так, например, предприятие, приобретающее товар у нерезидента и покупающее товар на территории Украины, вправе определить разные способы учета ТЗР, понесенных при приобретении импортных и отечественных товаров.

Главное помните: поскольку установление порядка учета и распределения ТЗР является одним из элементов учетной политики, изменить его возможно только в исключительных случаях, прямо установленных в п. 9 П(С)БУ 6.

Оба способа учета ТЗР рассмотрим более подробно.

При первом способе учета ТЗР нет никаких сложностей, если осуществляется доставка одного вида ТМЦ.

Но так бывает нечасто. Обычно доставляют запасы не одного, а нескольких наименований (иногда даже нескольких десятков). В этом случае общую сумму транспортных расходов нужно распределить между всеми наименованиями доставляемых запасов.

Базой распределения может служить, например, стоимость запасов, их количество или вес. В зависимости от выбранной базы результат распределения расходов на единицу запасов, естественно, будет разным. На наш взгляд, логичнее распределять транспортные расходы пропорционально стоимости полученных запасов, чем их количеству, особенно в ситуации, когда в одном сопроводительном документе поставщика указаны запасы с разным количественным измерением.

Очевидно, что применять этот способ учета ТЗР целесообразно при небольшой номенклатуре запасов. Как он действует на практике, покажем на примере.

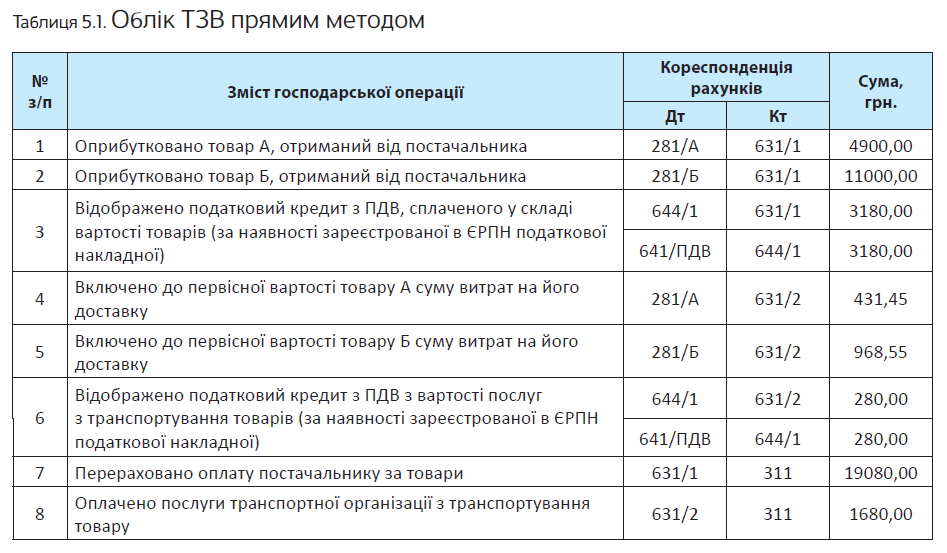

Пример 5.1. Предприятие приобрело 500 кг товара А на сумму 5880,00 грн. (в том числе НДС — 980,00 грн.), а также 700 кг товара Б на сумму 13200,00 грн. (в том числе НДС — 2200,00 грн.).

Стоимость услуг транспортной организации по доставке товара составляет 1680,00 грн. (в том числе НДС — 280,00 грн.).

В этом случае первоначальную стоимость приобретенных товаров с учетом ТЗР можно рассчитать следующим образом:

1) определяем общую стоимость приобретенных товаров без учета НДС:

4900,00 11000,00 = 15900,00 (грн.);

2) рассчитываем стоимость транспортировки 1 грн. товара:

1400,00 : 15900,00 = 0,08805 (грн.);

3) определяем стоимость транспортировки:

— товара А: 4900,00 х 0,08805 = 431,45 (грн.);

— товара Б: 11000,00 х 0,08805 = 968,55 (грн.);

4) рассчитываем первоначальную стоимость с учетом ТЗР 1 килограмма:

— товара А : (4900,00 431,45) : 500 = 10,66 (грн./кг);

— товара Б: (11000,00 968,55) : 700 = 17,10 (грн./кг).

В такой ситуации в бухгалтерском учете нужно сделать следующие записи (см. табл. 5.1):

Теперь о втором способе учета ТЗР. Его применяют в тех случаях, когда ТЗР связаны одновременно с несколькими наименованиями, группами, видами запасов и их невозможно отнести непосредственно к конкретным единицам бухгалтерского учета запасов. В этом случае учет ТЗР можно вести по отдельным группам запасов на специально вводимом субсчете (например, 200 «Транспортно-заготовительные расходы на запасы») или на отдельном дополнительном субсчете (например, 2011 «Транспортно-заготовительные расходы на сырье и материалы») к соответствующему счету учета запасов (п. 5.5 Методрекомендаций № 2).

Сколько субсчетов вводить для учета ТЗР и к каким группам запасов их создавать, предприятие решает самостоятельно. При этом степень детализации учетных групп ТЗР зависит от многих факторов, в том числе от различий в удельном весе ТЗР в разрезе групп однородных запасов, а также от задач управления и экономической целесообразности проведения таких детальных учетных работ.

Предприятиям розничной торговли для отражения сумм ТЗР приложением к П(С)БУ 9 (пример 2) предложен субсчет 289 «Транспортно-заготовительные расходы».

В основу второго способа учета ТЗР (по среднему проценту) положен принцип усреднения. Он предусматривает накопление суммы ТЗР в течение месяца на отдельном субсчете счета учета запасов. В конце месяца по специальной формуле определяют сумму ТЗР, подлежащую списанию на увеличение стоимости выбывших запасов. Как следствие, ТЗР распределяют не между каждой конкретной единицей запасов, а между выбывшими запасами и остатком запасов на конец отчетного месяца по отдельным однородным группам усредненно.

Суммы ТЗР, учитываемые методом распределения по среднему проценту и относящиеся к стоимости выбывших запасов, списывают на те же счета бухгалтерского учета, в корреспонденции с которыми отражено выбытие соответствующих ТМЦ.

Механизм распределения ТЗР по среднему проценту опишем далее.

5.3. Распределяем ТЗР по среднему проценту

Обобщенная на отдельном субсчете учета запасов сумма ТЗР должна быть распределена. Такое распределение осуществляют ежемесячно между запасами, оставшимися на конец отчетного месяца, и теми, которые выбыли (использованы в производстве, реализованы, бесплатно переданы и т. п.) в течение этого месяца(абзац пятый п. 9 П(С)БУ 9). Как это сделать?

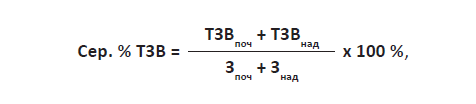

Сначала находим средний процент ТЗР. Для этого определяем отношение суммы остатка величины ТЗР на начало отчетного месяца и ТЗР, понесенных за месяц, к сумме стоимости остатка запасов на начало месяца и запасов, поступивших в течение месяца. Полученное в результате значение, умноженное на 100, и дает средний процент ТЗР.

Чтобы было понятнее, покажем приведенный порядок расчета в виде формулы:

где Сер. % ТЗР — средний процент ТЗР;

ТЗРнач — остаток ТЗР на начало отчетного месяца;

ТЗРсверх — сумма ТЗР, понесенных в отчетном месяце;

Зпоч — стоимость остатка запасов на начало отчетного месяца;

Знад — стоимость запасов, поступивших в отчетном месяце.

Далее определяем сумму ТЗР, приходящуюся на выбывшие запасы. Для этого стоимость выбывших в течение месяца запасов умножаем на средний процент ТЗР и делим полученное значение на 100. В виде формулы это выглядит так:

ТЗРвыбытие = Звыб х Сер. % ТЗР : 100 %,

где ТЗРвыб — сумма ТЗР, приходящаяся на запасы, выбывшие в отчетном месяце;

Звыб — стоимость выбывших запасов.

Обратите внимание: в общем случае для распределения ТЗР применяют покупную стоимость запасов. Исключение составляют предприятия розничной торговли, оценивающие товары по ценам продажи. Они в процессе распределения ТЗР используют продажную стоимость товаров, т. е. ту, которую учитывают на субсчете 282 «Товары в торговле «*.

* Подробнее об учете товаров в рознице см. в подразделе 4.3 на с. 59.

Также помните: в обязательном порядке из расчетов предварительно исключают (по приходу и расходу за отчетный месяц) внутренние обороты по перемещению запасов со склада в другое место хранения.

Применение способа учета ТЗР по среднему проценту рассмотрим на примере.

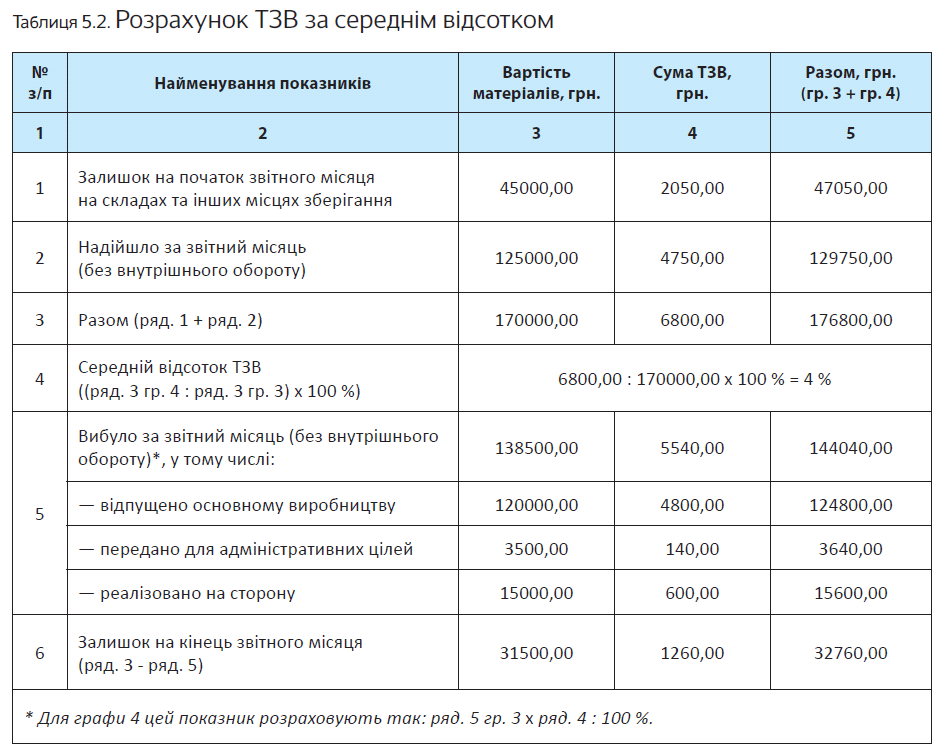

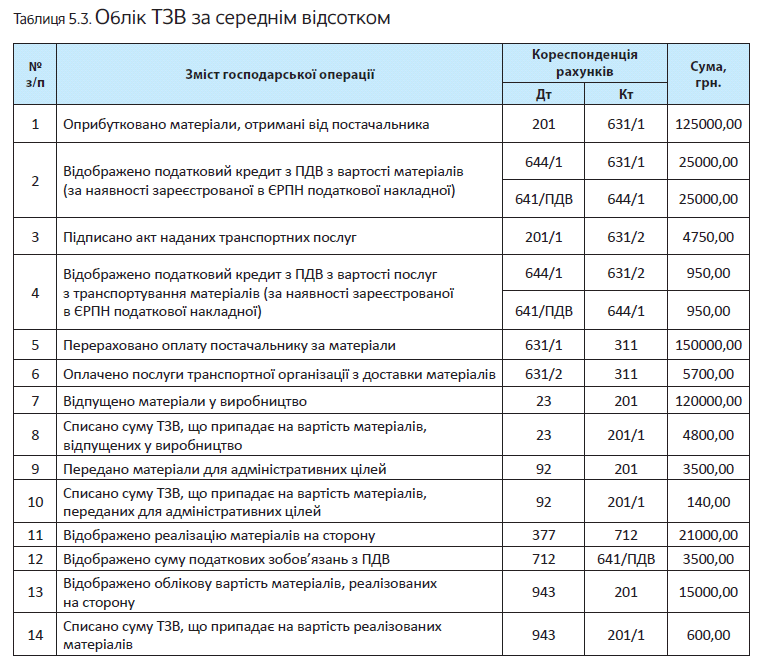

Пример 5.2. Предприятие, занимающееся производственной деятельностью, имело на начало отчетного месяца остаток материалов в сумме 45000,00 грн. (сальдо по дебету субсчета 201). Сумма ТЗР, приходящаяся на этот остаток, составила 2050,00 грн. (сальдо по дебету субсчета 201/1).

В течение отчетного месяца предприятием приобретены материалы стоимостью 150000,00 грн. (в том числе НДС — 25000,00 грн.). Стоимость доставки материалов — 5700,00 грн. (в том числе НДС — 950,00 грн.).

В этом же месяце материалы были:

— отпущены основному производству на сумму 120000,00 грн;

— переданы для административных целей на сумму 3500,00 грн;

— реализованы на сторону на сумму 15000,00 грн. (продажная стоимость составляет 21000,00 грн. с учетом НДС).

Всего выбыло материалов учетной стоимостью 138500,00 грн. (без НДС).

Распределение ТЗР между выбывшими запасами и запасами, оставшимися на складах, покажем в табл. 5.2.

Итак, фактическая себестоимость выбывших запасов составила 144040,00 грн., а оставшихся на конец месяца на складах — 32760,00 грн.

Теперь покажем, как приведенные операции отразить в бухгалтерском учете предприятия (см. табл. 5.3).

Выводы

- Суммы ТЗР, связанные с приобретением (получением) ТМЦ, включают в первоначальную стоимость таких запасов.

- При прямом способе учета ТЗР общую сумму транспортных расходов распределяют между всеми наименованиями доставляемых запасов в зависимости от выбранной базы распределения.

- Учет ТЗР по среднему проценту ведут по отдельным группам запасов на специально вводимом субсчете или на отдельном дополнительном субсчете к соответствующему счету учета запасов.

- Обобщенную на отдельном субсчете сумму ТЗР ежемесячно распределяют между запасами, оставшимися на конец отчетного месяца, и запасами, выбывшими в течение месяца. Для этого рассчитывают средний процент ТЗР.