Книга: Запасы (6/7)

6. Особенности учета отдельных видов запасов

В предыдущих разделах книги вы могли ознакомиться с общими правилами учета, применяемыми ко всем запасам. Однако отдельные виды ТМЦ имеют специфические «учетные изюминки».

Давайте о них поговорим.

6.1. Малоценные и быстроизнашивающиеся предметы

Первыми в череде «особых» видов запасов, рассматриваемых в этом разделе книги, будут малоценные и быстроизнашивающиеся предметы, которые мы ранее договорились именовать МБП.

Что такое МБП?

Сначала определимся, что такое МБП. Согласно п. 6 П(С)БУ 9 к МБП относятся предметы сроком использования не более одного года или нормального операционного цикла, если он превышает один год. Аналогичное определение содержат п. 1.3 Методрекомендаций № 2 и Инструкция № 291.

Обратите внимание: стоимостный критерий по отнесению активов к МБП ни П(С)БУ 9, ни другими нормативными актами не установлен. Поэтому из двух прилагательных, характеризующих этот вид активов («малоценные» и «быстроизнашивающиеся»), определяющим фактически является только одно — «быстроизнашивающиеся». Что касается слова «малоценные» в названии этого вида активов, то это атавизм, унаследованный указанным видом запасов от МБП времен «старого» бухучета, действовавшего до 2000 года. Сейчас же на слово «малоценные» можно не обращать внимания, так как к МБП могут быть отнесены и достаточно дорогие предметы.

Таким образом,

к МБП относятся активы любой стоимости, если срок их использования не превышает 1 год или нормальный операционный цикл, если он больше года

Однако это не является специфической особенностью МБП, ведь этот признак присущ всем запасам. Так что же отличает МБП?

Дело в том, что такие предметы имеют свойства, которые сближают их с основными средствами. Сходство МБП с основными средствами заключается в том, что они не потребляются единоразово в конкретном производственном цикле, а многократно участвуют в процессе производства в течение достаточно длительного времени, сохраняя неизменной свою натуральную форму. Такие предметы постепенно теряют первоначальные качества и свойства, становясь непригодными.

Однако, в отличие от МБП, основные средства предназначены для использования в течение более 1 года или операционного цикла, если он длиннее года(п. 4 П(С)БУ 7). Именно в сроке использования и заключается главное отличие между МБП и основными средствами.

Также помните, что в целях классификации нужно ориентироваться не на фактический, а на вероятный (ожидаемый) срок использования соответствующего материального актива. Хотя в п. 6 П(С)БУ 9 термин «ожидаемый» (срок) не используется, это следует из определения основных средств, приведенного в п. 4 П(С)БУ 7. Ведь если актив не считается МБП, он относится к основным средствам, а в отношении последних стандарты предлагают ориентироваться именно на ожидаемый срок эксплуатации. Из этого следует, что в ситуации, когда изначально ожидаемый период использования активов составлял менее 1 года (нормального операционного цикла), в связи с чем они были отнесены к МБП, но фактический срок эксплуатации превысил 1 год (операционный цикл), переводить их в категорию необоротных активов не нужно.

Заметьте: значение имеет именно период использования актива. То есть

если актив долгое время находится на складе предприятия без его передачи в эксплуатацию, это время не учитывается в ожидаемый срок использования такого актива

На многие материальные активы срок их эксплуатации установлен нормативными документами (например, для спецодежды и спецобуви). Если же он нормативно не определен, то ожидаемый срок использования МБП предприятию следует закрепить документально, чтобы не было претензий со стороны контролирующих органов в вопросе классификации таких предметов.

Детализированного перечня предметов, относящихся к МБП, П(С)БУ 9, к сожалению, не приводит. Однако некоторые упоминания на этот счет можно найти в других нормативных актах. Например, Инструкция № 291 относит к МБП инструменты, хозяйственный инвентарь, спецоснастку, спецодежду и т. п.

Кроме того, п. 6.2 Методрекомендаций № 2 предлагает предприятиям, использующим тару* для хранения ТМЦ на складах (в кладовых), в производственных цехах и для транспортировки ценностей, также учитывать ее как МБП.

* Подробно об учете тары вы можете прочесть в подразделе 6.2 на с. 86.

В качестве «справочника» можно использовать и Порядок № 1219. В нем в качестве МБП названы:

— специальные инструменты и специальные приспособления для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов;

— предметы производственного назначения;

— оборудование, способствующее охране труда;

— предметы технического назначения, которые не могут быть отнесены к необоротным активам;

— хозяйственный инвентарь.

В свою очередь, под хозяйственным инвентарем понимают:

— предметы конторского и хозяйственного обустройства;

— столовый, кухонный и другой хозяйственный инвентарь;

— предметы противопожарного назначения.

Также к МБП можно отнести орудия лова (тралы, неводы, сети и т. п.), пилы, сучкорезы, тросы для сплава, специнструменты, спецприспособления и др.

Учтите также еще одну особенность МБП, отличающую их от других видов запасов. Заключается она в том, что после передачи МБП в эксплуатацию и исключения их стоимости из состава активов (списания с баланса) должен быть организован оперативный количественный учет таких предметов (п. 23 П(С)БУ 9). Это нужно для того, чтобы обеспечить сохранность указанных предметов в эксплуатации(Инструкция № 291).

Оперативный учет переданных в эксплуатацию МБП ведут в количественном выражении в течение срока их фактического использования по местам эксплуатации и ответственным лицам(п. 23 П(С)БУ 9 и п. 2.22 Методрекомендаций № 2). Для достижения этой цели оформляют соответствующую первичную документацию. Это могут быть как документы, утвержденные приказом № 145, так и документы, формы которых самостоятельно разработаны предприятием на основании п. 2.7 Положения № 88.

Бухгалтерский учет

Поскольку МБП — это запасы, для них справедливы общие правила учета этого вида активов, установленные П(С)БУ 9. О них вы могли прочесть в предыдущих разделах книги. Но есть и учетные нюансы.

Для начала отметим, что для учета и обобщения информации о наличии и движении МБП, принадлежащих предприятию, используют счет 22 «Малоценные и быстроизнашивающиеся предметы».

Субсчета к этому счету предприятие открывает самостоятельно в зависимости от видов МБП по однородным группам, установленным исходя из потребностей предприятия.

По дебету счета 22 отражают приобретенные (полученные) или изготовленные МБП по их первоначальной стоимости. Учетную (балансовую) стоимость переданных в эксплуатацию МБП показывают по кредиту счета 22 с одновременным списанием на счета учета расходов. Сюда же попадет списание недостач и потерь от порчи таких предметов, а также прочее их выбытие.

При передаче МБП в эксплуатацию и прочем выбытии их оценку проводят с применением методов, предусмотренных п. 16 П(С)БУ 9 (см. подраздел 4.1 на с. 49). Причем для всех МБП, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим пунктом методов.

Выбывшие запасы списывают на соответствующие счета учета расходов в зависимости от их назначения (Дт 15, 23, 91, 92, 93, 94).

Как мы уже говорили, в течение всего срока фактического использования МБП предприятия ведут оперативный учет таких предметов в количественном выражении. Если МБП, пригодные для дальнейшего использования, возвращают из эксплуатации на склад, их необходимо снова оприходовать по дебету счета 22 в корреспонденции с кредитом субсчета 719.

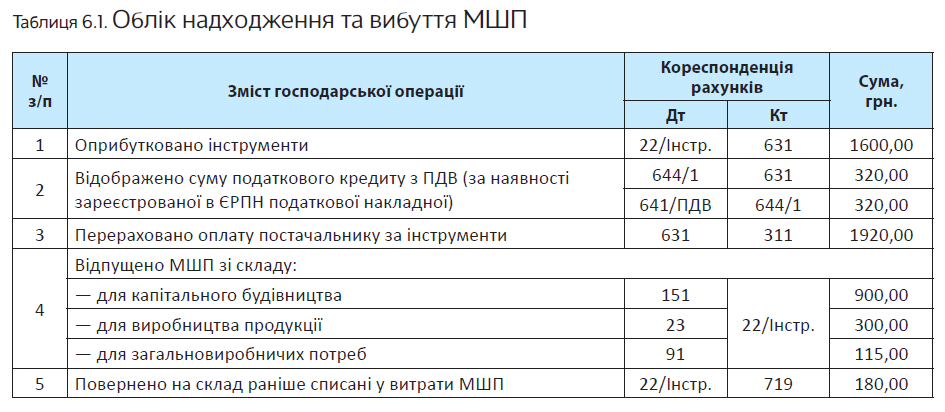

А теперь рассмотрим небольшой пример, демонстрирующий порядок отражения в учете поступления и выбытия МБП.

Пример 6.1. Предприятием в отчетном периоде приобретены инструменты на сумму 1920,00 грн., в том числе НДС — 320,00 грн.

Ожидаемый срок полезного использования приобретенных инструментов не превышает одного года.

В течение отчетного периода со склада предприятия инструменты отпущены:

— для капитального строительства — 900,00 грн;

— для производства определенного вида продукции — 300,00 грн;

— для общепроизводственных нужд — 115,00 грн.

Через некоторое время возвращена на склад часть МБП, ранее списанных в состав расходов периода, на сумму 180,00 грн.

В бухгалтерском учете указанные операции отражают следующими записями (см. табл. 6.1):

6.2. Тара

Еще один «особый» вид запасов — тара. Это основной элемент упаковки, являющийся изделием для размещения товара. В свою очередь, упаковка — это техническое средство или комплекс средств с размещенным в нем товаром, который обеспечивает защиту товара от повреждений и потерь в процессе транспортировки, хранения и продажи, а окружающей среды — от загрязнений.

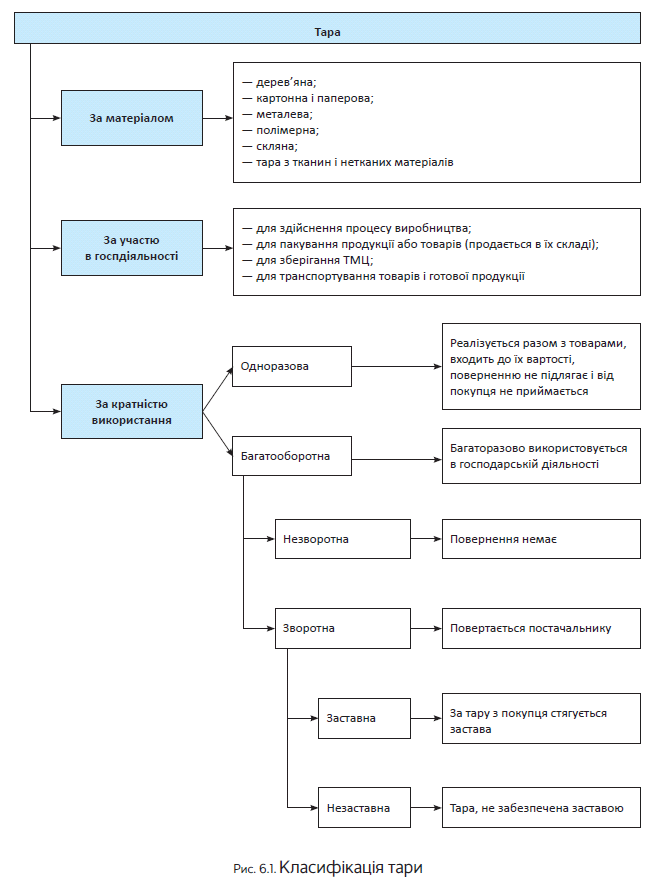

Тара может быть разной. Она классифицируется в зависимости от кратности использования, материала изготовления, участия в производственном процессе и пр. Больше о видах тары расскажет рис. 6.1 на с. 87.

Возвратная многооборотная тара может быть:

— с переходом права собственности — покупатель имеет право вернуть тару того же рода и качества, но не именно ту, которая была получена от поставщика;

— без перехода права собственности — покупатель обязан вернуть именно ту тару, которая ранее была получена от поставщика (характерно для инвентарной тары, имеющей индивидуальные признаки).

Учтите: согласно действующему законодательству

многооборотная тара по умолчанию считается возвратной, если иное не установлено в договоре или законодательством (п. 3 Правил № 15)

Поэтому если вы хотите, чтобы тара была невозвратной, это следует четко указать в договоре. Кроме того, чтобы впоследствии избежать разногласий с контрагентом и не столкнуться с учетными проблемами, в договоре целесообразно привести такую информацию:

— переходит ли право собственности на возвратную тару;

— пересчитывается ли залог;

— сроки возврата тары и ее количество (для возвратной тары);

— штрафные санкции и порядок их начисления;

— порядок сверки поступившей/возвращенной тары;

— ответственность за повреждение тары и т. п.

Отражение тары в учете напрямую зависит от ее вида и цели использования. Исходя из классификации тары, среди запасов будут учитываться:

— одноразовая тара, которая приобреталась для затаривания товаров или же вместе с товарными ценностями;

— многооборотная тара, срок полезного использования которой меньше года (или операционного цикла).

Особенности учета именно этой тары и рассмотрим далее.

Поступление тары

Бухгалтерский учет. Запасами признается тара с ожидаемым сроком полезного использования (эксплуатации) менее одного года (п. 6.2 Методрекомендаций № 2). Приобретенную (полученную) тару оприходуют по первоначальной стоимости (подробнее ее состав см. на с. 9) в том же порядке, что и другие запасы.

Исключение — одноразовая тара, которая приобретается вместе с запасами и не выделена отдельно в сопроводительных документах. Стоимость такой тары включают в первоначальную стоимость ТМЦ и отдельно на счетах бухгалтерского учета не отражают(п. 6.1 Методрекомендаций № 2).

А вот стоимость приобретенной с запасами одноразовой тары, выделенной в сопроводительных документах и оплаченной покупателем отдельно, и стоимость невозвратной тары многоразового использования в первоначальную стоимость полученных ТМЦ не включают. Такую тару оприходуют(п. 6.1 Методрекомендаций № 2):

1) по чистой стоимости реализации — если ее планируют реализовать;

2) в оценке возможного использования — если тара будет использоваться на самом предприятии.

Производственные предприятия тару со сроком службы менее года (кроме тары, используемой как хозяйственный инвентарь) отражают на субсчете 204 «Тара и тарные материалы».

Отпуск тары производственным цехам для затаривания продукции осуществляется по накладным-требованиям на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) или по лимитно-заборным картам (типовые формы № М-8 и № М-9).

При передаче тары вместе с продукцией из производства на склад готовой продукции отдельный документ на тару не оформляют

Выписывают один документ на продукцию, в котором каждый вид тары указывают отдельной строкой(п. 6.6 Методрекомендаций № 2).

Если же тара предназначена исключительно для хранения запасов на складах (в кладовых), в производственных цехах, для транспортировки ТМЦ, то зачисляют ее как МБП на счет 22. Так рекомендуют поступать п. 6.2 Методрекомендаций № 2 и п. 31 Методрекомендаций № 373.

А вот у предприятий сферы торговли и ресторанного хозяйства все иначе. Они движение тары под товарами, а также пустой тары ведут на субсчете 284 «Тара под товарами» (см. Инструкцию № 291 и п. 6.2 Методрекомендаций № 2). Такие предприятия могут учитывать тару по средним учетным ценам, которые устанавливает руководство предприятия по видам (группам) тары и ценам на нее. Разницу между ценами приобретения и средними учетными ценами на тару относят на субсчет 285 «Торговая наценка».

В случае использования тары для хранения запасов на складах (в кладовых), для транспортировки ТМЦ такие предприятия также могут применять счет 22.

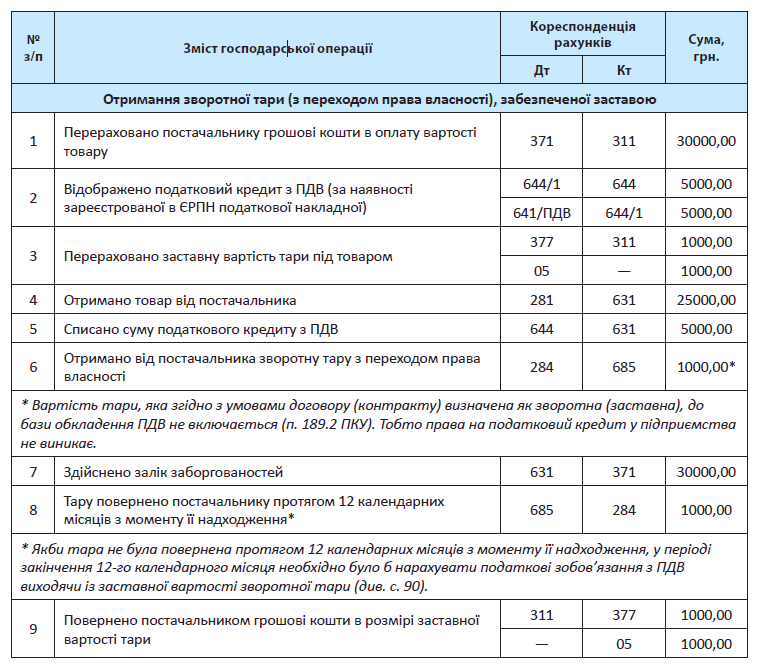

Отдельно остановимся на учете возвратной тары, полученной под запасами. Для учетных целей важную роль играет, переходит ли право собственности на нее и обеспечена ли она залоговыми (гарантийными) средствами.

Так, если право собственности на возвратную тару под полученными ТМЦ переходит к покупателю, то покупатель должен зачислить ее в состав запасов (Дт 204, 284). Если же право собственности не переходит, то фактически происходит лишь смена места хранения тары (с баланса собственника она не списывается). У покупателя такая тара должна учитываться на забалансовом субсчете 023 «Материальные ценности на ответственном хранении» по стоимости тары и в разрезе контрагентов — собственников тары.

Теперь о ситуации, когда возвратная тара является залоговой.

Залог представляет собой сумму средств, которую поставщик по условиям договора взимает с покупателя в качестве обеспечения за передаваемую ему возвратную тару.

После возврата тары в исправном состоянии поставщик возвращает сумму залога покупателю. Если же получатель товаров окажется недобросовестным и не вернет тару в сроки, установленные в договоре, поставщик имеет право удовлетворить свои требования за счет залоговых средств(ч. 2 ст. 589 ГКУ).

Сумму уплаченного залога за возвратную тару, предусмотренную договором, отражают записью: Дт 377 «Расчеты с прочими дебиторами» — Кт 31 «Счета в банках»(п. 6.5 Методрекомендаций № 2). Кроме того, такую сумму учитывают на забалансовом счете 05 «Гарантии и обеспечения предоставленные».

НДС. НДС-учет поступления на предприятие тары под ТМЦ также зависит от ее вида. Так, если это одноразовая тара, входящая в первоначальную стоимость находящихся в ней запасов, то ее поступление учитывают как обычное приобретение товаров (см. подраздел 2.2 на с. 12). То есть никаких НДС-манипуляций отдельно с тарой в этом случае делать не нужно.

Если вместе с запасами предприятие получает одноразовую тару, выделенную в сопроводительных документах и оплаченную покупателем отдельно, или многооборотную невозвратную тару, то у него есть все основания для отражения налогового кредита по НДС по такой операции (конечно, при наличии налоговой накладной, зарегистрированной в ЕРНН).

Но учтите: если полученная тара, по которой при поступлении был начислен налоговый кредит, начнет использоваться в нехозяйственной деятельности или в не облагаемых НДС операциях, предприятию придется начислить «компенсирующие» налоговые обязательства на основании п. 198.5 НКУ. Базой налогообложения при этом будет стоимость приобретения такой тары(п. 189.1 НКУ).

Несколько слов об НДС-учете возвратной тары.

В случае когда право собственности на возвратную тару к покупателю не переходит*, ее передача не подпадает под определение термина «поставка»(п.п. 14.1.191 НКУ). А значит, права на налоговый кредит по НДС у него не возникнет.

* Напомним: обычно такой порядок применяют для инвентарной тары, учитываемой в составе необоротных активов (на субсчете 115).

А если договором предусмотрен переход права собственности? Тогда обратим внимание на п. 189.2 НКУ. В соответствии с ним стоимость тары, определенной договором как возвратная (залоговая)**, не включается в базу обложения этим налогом. Поэтому при получении такой тары шансов на налоговый кредит у предприятия-получателя нет.

** На практике не все обращают внимание на уточнение относительно обеспечения тары залогом, распространяя эту норму на любые виды возвратной тары. Однако при неначислении НДС на стоимость незалоговой тары у поставщика могут возникнуть проблемы.

Но!

Если получатель не возвращает возвратную тару в течение 12 календарных месяцев с момента ее нахождения, ему нужно включить стоимость такой тары в базу обложения НДС

То есть получатель возвратной тары в отчетном периоде, в котором заканчивается 12-й календарный месяц с момента ее поступления, должен определить налоговые обязательства по НДС исходя из стоимости тары и выписать налоговую накладную, которую он оставляет у себя. На это ранее указывали и фискалы в консультации из подкатегории 101.07 БЗ (на сегодняшний день утратила силу). Начисление НДС отражают проводкой: Дт 949 — Кт 641/НДС.

А вот своевременный возврат тары к налоговым последствиям не приводит, как и перечисление/возврат суммы залога.

Налог на прибыль. Понятно, что никаких угроз возникновения налоговоприбыльных разниц не влечет поступление тары, которая остается в собственности поставщика. Если же тара переходит в собственность покупателя, то действуют те же правила, что и при оприходовании любых других запасов (см. раздел 2 на с. 9).

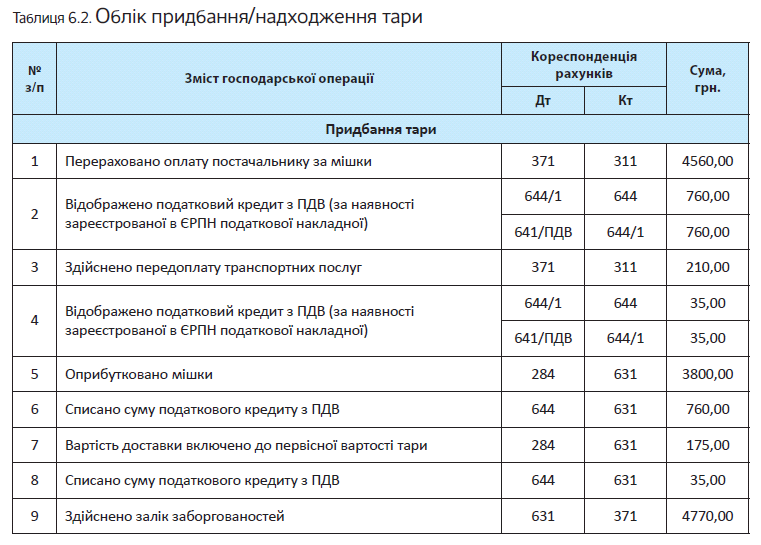

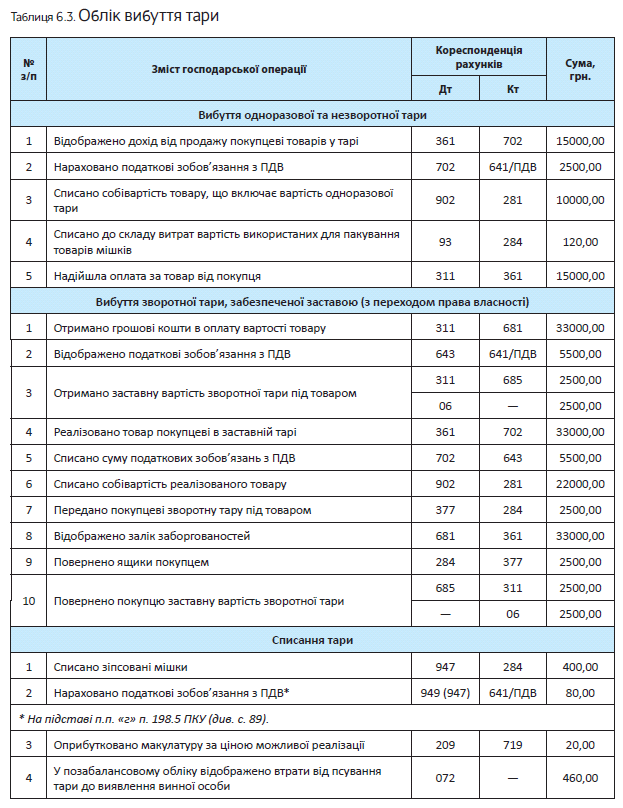

«Красноречивее» об учете поступления тары расскажет пример.

Пример 6.2. Торговое предприятие для затаривания товара на складе приобрело мешки полипропиленовые (800 шт.) на общую стоимость 4560,00 грн. (в том числе НДС — 760,00 грн.). Доставка мешков обошлась предприятию в 210,00 грн. (в том числе НДС — 35,00 грн.).

Кроме того, предприятие приобрело партию товара на сумму 30000,00 грн. (в том числе НДС — 5000,00 грн.) в залоговой возвратной таре с переходом на нее права собственности. Сумма залога за тару — 1000,00 грн.

Отражение указанных операций в учете приведено в табл. 6.2.

Выбытие тары

Бухгалтерский учет. Традиционно начнем рассмотрение таких операций с бухгалтерского учета.

Выбытие одноразовой и невозвратной тары. При выбытии одноразовой, а также многооборотной невозвратной тары ее стоимость согласно п. 6.4 Методрекомендаций № 2 включают в:

— производственную себестоимость готовой продукции, если она используется для затаривания готовой продукции непосредственно в процессе производства. Эту операцию отражают записью: Дт 23 — Кт 204;

— расходы на сбыт, если она используется для затаривания товаров, готовой продукции и других запасов на складах. При этом делают запись: Дт 93 — Кт 204, 284;

— себестоимости реализованных производственных запасов, если ее стоимость не включена в первоначальную стоимость реализованной готовой продукции, товаров, указана в сопроводительных документах отдельной позицией и оплачивается покупателем отдельно.

Корреспонденция счетов будет следующей: Дт 943 — Кт 204, 284, 22.

При выбытии тару оценивают по методам, перечисленным в п. 16 П(С)БУ 9 (см. с. 49). Причем для тары, имеющей одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим пунктом методов.

После отгрузки покупателю готовой продукции или товара в таре предприятие начисляет доход. Для этого оно использует субсчет 701 или 702 соответственно. Если же вы продаете тару отдельно (как производственные запасы), то доход следует отразить по кредиту субсчета 712.

Выбытие возвратной тары. В учете возвратной тары, оставляемой предприятием под проданными товарами, важную роль играют два фактора:

—переход права собственности;

— обеспечение залоговыми (гарантийными) средствами.

Так, если право собственности на возвратную тару под товаром переходит к покупателю, в бухгалтерском учете делают запись: Дт 377 — Кт 204, 284.

Обратите внимание! Несмотря на то, что при передаче возвратной тары право собственности на нее переходит от поставщика к покупателю, доход от такой операции в бухучете не отражают.

Все дело в том, что в этом случае имеет место обмен подобными активами (покупатель вернет продавцу тару того же рода и качества и по такой же стоимости). По правилам п. 9 П(С)БУ 15 указанная операция не сопровождается начислением доходов. Не возникнет в этом случае и расходов.

Если же право собственности на тару под проданным товаром остается за поставщиком, такую тару с баланса не списывают. Фактически происходит только смена места хранения тары. При этом для аналитического учета переданной тары открывают отдельные субсчета. Хотя отметим, что такой подход более характерен для инвентарной тары, которая учитывается в составе необоротных активов.

За возвратную тару получен залог? В таком случае сумму залога отражают записью: Дт 31 — Кт 685(п. 6.5 Методрекомендаций № 2).

Кроме того, такая сумма учитывается на забалансовом счете 06 «Гарантии и обеспечения полученные».

Списание непригодной тары. Непригодную для использования тару списывают на основании акта ее ликвидации, утвержденного руководителем предприятия. Форма акта должна содержать информацию о причине списания тары и возможности использования отходов от ее ликвидации (лом, макулатура и т. п.).

Списание непригодной для использования тары, учитываемой в составе запасов (на субсчете 284 или 204), вследствие ее порчи или боя производят аналогично списанию испорченного товара (см. подраздел 3.4 на с. 45). Стоимость непригодной тары включают в расходы операционной деятельности (дебет субсчета 947).

«Полезные» материальные ценности, полученные при ликвидации тары, оприходуют по чистой стоимости реализации или в оценке возможного использования с отражением в составе прочих операционных доходов (Дт 209 — Кт 719). Для оприходования их на баланс оформляют приходный ордер (типовая форма № М-4).

НДС. Сначала рассмотрим ситуацию, когда вместе с товаром реализуется одноразовая или многооборотная невозвратная тара. В таком случае передачу тары учитывают как обычную поставку. То есть стоимость этой тары будет объектом для начисления налоговых обязательств. На стоимость невозвратной тары НДС начисляют в общем порядке. При этом такая тара может облагаться налогом:

— в составе стоимости товара — если стоимость тары отдельно в документах не выделяется;

— самостоятельно — если тара фигурирует в документах отдельно от стоимости товара.

Теперь о налогообложении возвратной тары.

Стоимость тары, которая по условиям договора (контракта) определена как возвратная (залоговая), в базу обложения НДС не включают (п. 189.2 НКУ)

Как видите, речь идет об «возвратной (залоговой) таре». Однако это определение не совсем удачное, поскольку такие характеристики, как возвратность тары и обеспечение ее залогом, являются разными классификационными признаками. Скорее всего, слово в скобках означает уточнение. То есть только на возвратную залоговую тару распространяются правила неначисления НДС согласно п. 189.2 НКУ.

Таким образом, при поставке товара вместе с возвратной залоговой тарой (что должно быть определено договором) НДС облагают только стоимость самого товара.

Однако это вовсе не означает, что на возвратную незалоговую тару НДС нужно непременно начислить. Так, если право собственности на тару к покупателю не переходит, то ни о каких налоговых обязательствах не может быть и речи. Ведь в таком случае операция не подпадает под определение поставки(п.п. 14.1.191 НКУ), т. е. отсутствует объект налогообложения.

Заметьте: не повлияет на НДС-учет поставщика и невозврат покупателем в 12-месячный срок возвратной тары. Ведь во втором предложении п. 189.2 НКУ речь идет исключительно о покупателе, который обязан в такой ситуации начислить налоговые обязательства. Ни о каких действиях со стороны поставщика в нем не говорится.

Другое дело, если стороны в дальнейшем договариваются о том, что покупатель, который не вернул тару поставщику, покупает ее. При этом оплата может быть осуществлена за счет суммы, переданной ранее в залог. В таком случае операцию следует рассматривать как продажу тары. А значит, в момент достижения такой договоренности поставщик должен начислить налоговые обязательства по НДС, составив налоговую накладную и зарегистрировав ее в ЕРНН. Соответственно, покупатель сможет включить НДС по такой налоговой накладной в налоговый кредит.

Теперь несколько слов об НДС-учете списания непригодной для использования оборотной тары. На наш взгляд, если списывается тара в количестве, не превышающем установленные нормы (при их наличии), начислять НДС не нужно. Однако налоговики в консультации из подкатегории 101.04 БЗ настаивают на дополнительном условии для неначисления НДС-обязательств: списанные суммы должны включаться в стоимость готовой продукции, подлежащей налогообложению. Во всех остальных случаях они требуют облагать налогом операции по списанию запасов.

В то же время, как мы уже упоминали, испорченную тару списывают в состав операционных расходов (Дт 947), а не включают в стоимость готовой продукции. Да и с нормами естественной убыли на тару, видимо, возникнут проблемы. В связи с этим, скорее всего, без начисления налоговых обязательств по НДС здесь не обойтись.

Запомните:

сверхнормативные потери оборотной тары приравниваются к нехозяйственному использованию

Это значит, что на стоимость такой тары в периоде ее выявления следует начислить «компенсирующие» налоговые обязательства по НДС исходя из стоимости ее приобретения(п.п. «г» п. 198.5 и п. 189.1 НКУ).

В случае получения в ходе ликвидации тары ценностей, которые оприходуют на материальных счетах с целью их использования в хозяйственной деятельности налогоплательщика, налоговые обязательства по НДС не начисляют (п. 189.10 НКУ). Но учтите: при дальнейшей реализации таких ТМЦ налогоплательщик обязан по общему правилу отразить налоговые обязательства по НДС.

Налог на прибыль. Никаких налоговоприбыльных особенностей выбытие тары иметь не будет. К таким операциям применяются те же общие правила, что и при реализации других видов запасов. То есть разницы могут возникнуть только в том случае, если реализация тары подпадает под определение контролируемых операций(п.п. 140.5.1 НКУ). Больше об этом вы можете прочесть в подразделе 4.4 на с. 65.

Учет выбытия тары продемонстрируем на примере.

Пример 6.3. Предприятие осуществило следующие операции с участием тары:

— продало товар в одноразовой таре, поступившей вместе с товаром на сумму 15000,00 грн. (в том числе НДС — 2500,00 грн.). Себестоимость реализованного товара — 10000,00 грн. При этом часть такого товара дополнительно была затарена на складе в мешки, которые учитываются в составе запасов и не подлежат возврату, на сумму 120,00 грн;

— продало товар на сумму 33000,00 грн. (в том числе НДС — 5500,00 грн.) в возвратной таре — ящиках. Себестоимость реализованного товара — 22000,00 грн. По договоренности сторон право собственности на ящики переходит от поставщика к покупателю. Покупателем оплачена залоговая стоимость ящиков — 2500,00 грн;

— списало испорченные бумажные мешки стоимостью 400,00 грн. Полученная макулатура зачислена в состав отходов для дальнейшей реализации специализированному предприятию по цене возможной реализации — 20,00 грн. Виновное в порче тары лицо не установлено.

Указанные операции найдут такое отражение в бухгалтерском учете предприятия (см. табл. 6.3 на с. 94).

6.3. Отходы

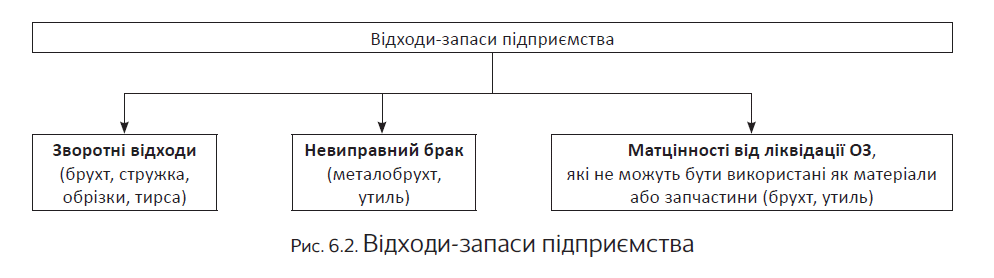

Двигаемся дальше. Теперь на очереди — такой специфический вид запасов, как отходы.

Напомним: отходы — это любые вещества, материалы и предметы, образовавшиеся в процессе производства или потребления, а также товары (продукция), которые полностью или частично утратили свои потребительские свойства и не имеют дальнейшего использования по месту их образования или выявления и от которых их собственник избавляется, намерен или должен избавиться путем утилизации или удаления(ст. 1 Закона об отходах).

Но имейте в виду:

запасами признают только те отходы, от использования которых предприятие получит экономические выгоды

Отходы, которые полностью утратили свои потребительские качества и реализация и/или использование которых не предполагается, в учете рассматривают как безвозвратные и не признают активом (не оприходуют на баланс).

«Полезные» отходы появляются на предприятии, как правило, следующим образом:

— как возвратные отходы основного или вспомогательного производства;

— как неисправимый брак;

— при ликвидации основных средств (далее — ОС).

Состав отходов, включаемых в активы предприятия, изображен на рис. 6.2.

До реализации другому предприятию или же до самостоятельного использования отходов субъект хозяйствования должен правильно сформировать информацию о них в своем учете. Поэтому далее рассмотрим порядок оприходования отходов в каждом из случаев их происхождения.

Возвратные отходы

Бухгалтерский учет. Возвратнымиотходами* являются остатки сырья, материалов, полуфабрикатов и других матценностей предприятия, которые:(1) образовались в процессе производства продукции (работ, услуг);(2) утратили полностью или частично потребительские свойства исходного материала (химические и физические) и из-за этого используются с повышенными затратами (снижением выхода продукции) или вовсе не используются по прямому назначению(п. 2.13 Методрекомендаций № 2).

* Не путайте с возвратными отходами остатки материалов, которые по технологии передаются в другие цеха как полноценный материал для производства других видов продукции, а также сопутствующую продукцию (п. 330 Методрекомендаций № 373).

Чтобы лучше понять суть таких отходов, приведем несколько примеров.

Так, если ваше предприятие занимается пошивом одежды, то полученные при раскройке обрезки материала — это уже отходы. Сортируя такие обрезки, вполне можно их реализовать на сторону или использовать у себя по новому назначению.

Например, обрезки синтепона можно продать, а можно использовать в своем производстве, но уже не как промежуточный слой для утепления одежды, а для изготовления другой продукции (как материал для набивки подушек, одеял или мягких игрушек). Следовательно, приходуем их как возвратные отходы.

То же касается деревообрабатывающих предприятий, у которых возвратными отходами могут признаваться опилки. Их активно используют в птицеводстве и животноводстве, а также могут применять в растениеводстве в качестве дренажа. Поэтому выйти на рынок с такими отходами не проблема. В конце концов, их можно использовать и у себя для отопления помещений.

Возвратными отходами будут также полученные в ходе производства металлолом и «послепроизводственная» макулатура.

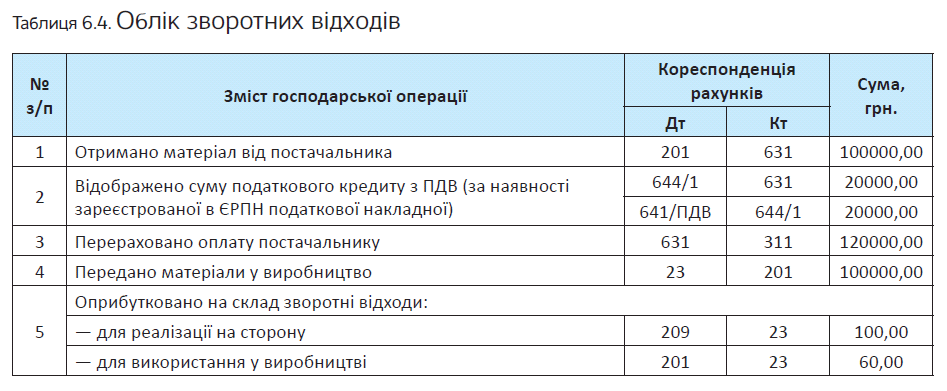

Такие запасы при оприходовании на склад отражают по дебету субсчета 209 «Прочие материалы». Однако при использовании возвратных отходов самим предприятием (например, на изготовление другой продукции) допустимо учитывать их на субсчете 201 «Сырье и материалы».

Как учитывать возвратные отходы при их поступлении на склад, зависит от дальнейшего направления их использования.

Отходы, предназначенные для продажи на сторону, оценивают по справедливой стоимости, за которую принимают чистую стоимость реализации(пп. 11 и 12 П(С)БУ 16, п. 2.13 Методрекомендаций № 2).

Отходы, которые будут использованы на самом предприятии, оценивают по цене возможного использования. Пункт 329 Методрекомендаций № 373 предлагает принимать ее на уровне сниженной цены исходного материального ресурса.

Считаем, ориентироваться здесь можно на рыночную цену аналогичных отходов (обрезков, лома, стружки и т. п.).

Порядок оценки возвратных отходов определяет руководитель предприятия своим приказом. Оценку может осуществлять комиссия из специалистов, компетентных в вопросах цен на рынке отходов, или отдельный специалист.

Свое решение о принятой учетной оценке возвратных отходов комиссия (уполномоченный специалист) оформляет протоколом (решением уполномоченного), составленным в произвольной форме. После утверждения руководителем протокол получает силу распорядительного документа и становится основанием для оценки возвратных отходов. Установленная в нем оценка применяется до даты утверждения нового протокола.

Обратите внимание! В состав прямых материальных расходов при производстве включается только стоимость запасов, непосредственно израсходованных на изготовление продукции(п. 12 П(С)БУ 16). В связи с этим

стоимость возвратных отходов обязательно нужно исключить из суммы производственных расходов

Поэтому при оприходовании возвратных отходов на склад следует сделать запись: Дт 209 (201) — Кт 23. Если предприятие использует счета класса 8, одновременно с оприходованием указанного вида запасов осуществляют корректировку (уменьшение) оборота по субсчету 801 «Расходы сырья и материалов» методом «красное сторно»: Дт 801 — Кт 801. То есть стоимость возвратных отходов убирают из элемента операционных расходов «Материальные расходы»(п. 22 П(С)БУ 16).

Такая корректировка вызвана тем, что при первоначальном списании сырья и материалов в производство их стоимость уже была отражена в составе этого элемента расходов на субсчете 801. При дальнейшем использовании возвратных отходов в производстве их стоимость снова будет показана на субсчете 801. Это приведет к задвоению суммы на счетах класса 8 и, как следствие, к неправильному заполнению стр. 2500 формы № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)».

На склад возвратные отходы приходуют на основании накладной-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) и бухгалтерской справки об оценке отходов.

Налоговый учет. Ни на НДС-учете, ни на налоговоприбыльном учете оприходование возвратных отходов никак не скажется.

Учет такого вида запасов покажем на примере.

Пример 6.4. Предприятие купило и передало в производство материалы на сумму 120000,00 грн. (в том числе НДС — 20000,00 грн.). В процессе производства продукции предприятием были получены возвратные отходы. Их часть, предназначенную для продажи, оприходовали по чистой стоимости реализации (на сумму 100,00 грн.). Другую часть, предназначенную для использования в собственном производстве, оприходовали по цене возможного использования (на сумму 60,00 грн.).

Как указанные операции отразить в учете, вы можете увидеть в табл. 6.4 на с. 97.

Отходы от неисправимого брака

Бухгалтерский учет. Неисправимым(окончательным) браком являются бракованные изделия, полуфабрикаты, детали, узлы, которые не могут использоваться по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно(п. 411 Методрекомендаций № 373). К окончательному браку относят также материалы, полуфабрикаты (детали), испорченные при наладке оборудования, в процессе освоения производства или в результате остановки производства во время простоев.

Неисправимый брак может быть:

— технически неизбежным — брак, который предусмотрен технической или технологической документацией и вписывается в пределы установленных такой документацией норм(п. 412 Методрекомендаций № 373);

— непредвиденным (сверхнормативным) — брак, возникающий по вине работников предприятия, в результате других погрешностей в работе (например, неправильно отлаженное оборудование), которых можно было избежать, а также по вине поставщиков материалов/полуфабрикатов или же в результате форс-мажорных обстоятельств.

Для учета и обобщения информации о потерях от брака в производстве Инструкцией № 291 предназначен счет 24 «Брак в производстве».

По дебету этого счета отражают расходы, понесенные в связи с выявленным браком (стоимость неисправимого (окончательного) брака и расходы на исправление брака).

По кредиту счета 24 отражают суммы, уменьшающие потери брака, а также суммы, которые списываются на расходы производства как потери от брака. В частности, в уменьшение потерь от брака продукции относят стоимость отходов от бракованной продукции. Делают это следующей проводкой: Дт 209 — Кт 24.

В таком случае отходы от забракованных изделий в учете признают активами и оценивают(п.п. 2.13 Методрекомендаций № 2):

— по цене возможного использования — если их планируется использовать на самом предприятии;

— по чистой стоимости реализации — если они предназначены для продажи.

А теперь рассмотрим некоторые особенности бухучета брака в разрезе его видов.

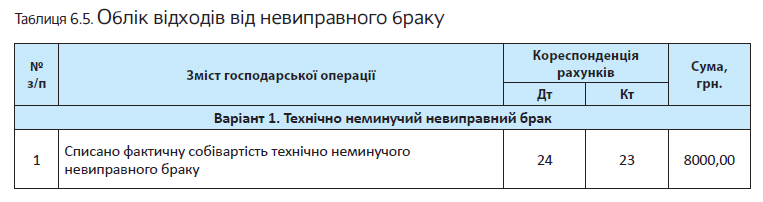

Технически неизбежный (нормативный) брак.

Поскольку потери от такого брака неизбежны в рамках конкретного технологического процесса и подлежат нормированию, то сумма таких потерь включается в состав себестоимости того вида продукции, по которому выявлен брак. Причем такие потери имеют шанс попасть в себестоимость по одной из статей калькуляции:

— «Потери от брака » — если потери могут быть непосредственно отнесены к конкретному виду продукции(п. 14 П(С)БУ 16, п. 305 Методрекомендаций № 373);

— «Общепроизводственные расходы » — если потери от технически неизбежного брака нельзя напрямую отнести к конкретному виду продукции или если на предприятии потери от брака не выделяются в отдельную статью калькуляции(п.п. 19 п. 394 и п. 427 Методрекомендаций № 373).

Непредвиденный неисправимый брак. Стоимость окончательно забракованных изделий, которые относятся к непредвиденному браку, списывают корреспонденцией: Дт 24 — Кт 23. При этом общую сумму потерь от брака уменьшают на:

— стоимость оприходованных отходов от забракованных изделий (Дт 209 — Кт 24);

— суммы компенсаций, полученных от виновных работников (Дт 375 — Кт 24).

Оставшуюся сумму потерь от непредвиденного неисправимого брака списывают на себестоимость реализованной продукции или в состав прочих расходов операционной деятельности. При этом если виновник отсутствует, делают проводку: Дт 901 — Кт 24. Если же виновник установлен, но сумма не подлежит возмещению, например по причине требований КЗоТ, списание осуществляют проводкой: Дт 947 — Кт 24.

На склад отходы, полученные в результате неисправимого брака, оприходуют на основании накладной-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) и акта (уведомления) о браке.

НДС. Здесь все будет зависеть от вида брака.

Если выявленный брак является технически неизбежным, то никаких «манипуляций» с НДС осуществлять не нужно.

А вот в случае непредвиденного неисправимого брака не обойтись без корректировок. Дело в том, что в случае с окончательным браком забракованная продукция уже никоим образом не может быть использована в хозяйственной деятельности предприятия. Это значит, что придется компенсировать налоговый кредит, ранее отраженный при покупке материалов (работ, услуг), использованных для ее изготовления. Для этого предприятие на основании п.п. «г» п. 198.5 НКУ начисляет «компенсирующие» налоговые обязательства по НДС.

При этом необходимо составить «компенсирующую» сводную налоговую накладную. В верхней левой части такой налоговой накладной проставляют отметку «Х» в поле «Зведена податкова накладна». Одновременно делают отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини» и указывают тип причины «13 » — составлена в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности.

В графе «Отримувач (покупець)» заглавной части сводной «компенсирующей» налоговой накладной плательщик указывает собственное наименование (Ф. И. О.), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000»(п. 11 Порядка № 1307).

Налог на прибыль. Раздел ІІІ НКУ не требует проведения каких-либо корректировок на стоимость брака, независимо от его вида. Поэтому здесь ориентироваться необходимо исключительно на бухгалтерский учет.

Рассмотрим пример.

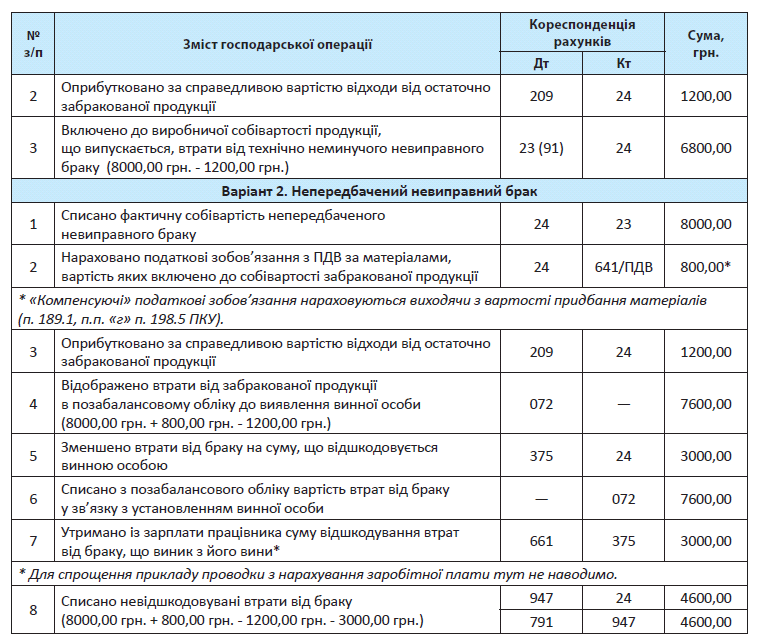

Пример 6.5. На предприятии возник неисправимый брак. Себестоимость бракованных изделий составила 8000,00 грн.

Сумма «входного» НДС по бракованной продукции, ранее отнесенного к налоговому кредиту, — 800,00 грн.

В результате разборки бракованных изделий получены отходы (материалы), оприходованные по справедливой стоимости 1200,00 грн.

Вариант 1. Брак является технически неизбежным.

Вариант 2. Брак является непредвиденным (сверхнормативным). Потери от брака, подлежащие возмещению виновным лицом, составили 3000,00 грн. Указанная сумма удержана из заработной платы работника по его заявлению.

Учет отходов от неисправимого брака приведен в табл. 6.5.

Отходы от ликвидации основных средств

Бухгалтерский учет. Запасы, оставшиеся после ликвидации ОС, которые невозможно использовать как материалы или запчасти, но можно продать на сторону или использовать на предприятии для других целей (лом, утиль и т. п.), следует зачислить на баланс предприятия как отходы.

Отходы-запасы, полученные при разборке и демонтаже ликвидированных ОС, оприходуют с признанием прочего дохода и зачислением на счета учета материалов(п. 44 Методрекомендаций № 561). Отражают это следующей проводкой: Дт 209 — Кт 746 «Прочие доходы».

Количество и стоимость оприходуемых «послеликвидационных» отходов устанавливаются комиссией. Их первоначальную стоимость при зачислении в ряды запасов определяют(п. 2.13 Методрекомендаций № 2):

— по чистой стоимости реализации — если предприятие планирует такие отходы продавать;

— в оценке их возможного использования — если предприятие будет использовать отходы в своей хозяйственной деятельности.

Результаты такой оценки, а также количество (вес) оприходованных запасов-отходов комиссия, занимающаяся списанием ОС, отражает в акте типовой формы № ОЗ-3 или № ОЗ-4. Зачисляют на склад такие отходы на основании приходного ордера (типовая форма № М-4).

НДС. При оприходовании отходов от ликвидации объектов ОС с целью их использования в хозяйственной деятельности налоговые обязательства не начисляют (п. 189.10 НКУ).

Налог на прибыль. Само оприходование «ликвидационных» отходов к возникновению каких-то налоговоприбыльных разниц не приведет. На объект обложения налогом на прибыль такая операция повлияет только через бухгалтерский финрезультат до налогообложения.

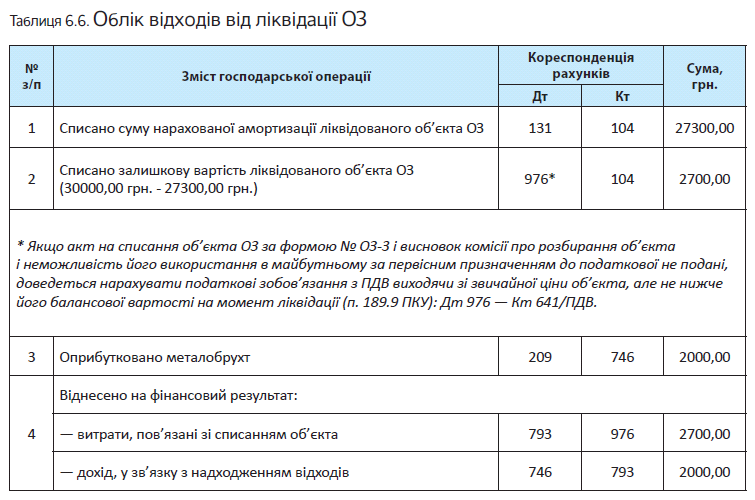

Покажем на примере, как учесть такие отходы.

Пример 6.6. Предприятие ликвидирует оборудование. Первоначальная стоимость объекта — 30000,00 грн., сумма начисленного износа — 27300,00 грн.

Составлен акт на списание объекта ОС по форме № ОЗ-3.

В результате ликвидации оприходован металлолом оценочной стоимостью 2000,00 грн.

Как эти операции отразить в учете, см. в табл. 6.6.

Выбытие отходов

Бухгалтерский учет. Реализацию отходов в учете отражают как обычную продажу запасов. То есть показывают доход (выручку) от реализации в сумме, равной сумме денежных средств, ожидаемых к получению или уже полученных на дату отгрузки отходов. Для этого используют субсчет 712.

При этом помните: полученная сумма аванса (предоплаты) не признается доходом (п. 6.3 П(С)БУ 15).

Одновременно с признанием дохода следует списать на расходы себестоимость отходов(п. 7 П(С)БУ 16).

Делают это с применением субсчета 943.

В случае дальнейшего использования отходов предприятием для внутренних целей, в зависимости от направления их использования, определяется конкретный счет учета расходов (92, 93, 94). Использование отходов на изготовление продукции (их списание в производство) осуществляют в том же порядке, что и учет сырья и основных материалов. Отходы при передаче для производства другой продукции списывают проводкой: Дт 23 (91) — Кт 209 (201).

НДС. Поскольку реализация отходов для НДС-учета — это типичная операция продажи ТМЦ, предприятию — плательщику НДС в общем случае не обойтись без начисления налоговых обязательств по этому налогу.

Базой налогообложения будет договорная стоимость, но не ниже минимальной базы, установленной п. 188.1 НКУ

В данном случае за минбазу принимаем первоначальную стоимость реализуемых отходов (т. е. ту, по которой они зачислены на субсчет 209).

Если среди реализуемых отходов окажется металлолом, то помните о льготе, установленной п. 23 подразд. 2 разд. ХХ НКУ. Так, временно до 01.01.2019 г. от обложения НДС освобождаются операции по поставке отходов и лома черных и цветных металлов. Перечень таких «льготных» отходов утвержден постановлением КМУ от 12.01.2011 г. № 15.

При этом осуществлять перерасчет налогового кредита в соответствии с предписаниями ст. 199 НКУ (распределяя его между облагаемыми и необлагаемыми операциями) в этом случае не придется. Дело в том, что согласно п. 199.6 НКУ правила этой статьи не применяются к операциям поставки отходов и лома черных и цветных металлов, которые образовались у налогоплательщика в результате разборки (демонтажа) ликвидированных ОС.

Кроме того, в соответствии с п. 23 подразд. 2 разд. ХХ НКУ до 01.01.2019 г. от налогообложения освобождаются операции по поставке бумаги и картона для утилизации (макулатуры и отходов) товарной позиции 4707 согласно УКТ ВЭД. Напоминают об этом и налоговики (см. консультацию в подкатегории 101.12 БЗ).

Налог на прибыль. Реализация предприятием отходов в большинстве случаев не грозит возникновением никаких разниц. На них можно «нарваться», только если высокодоходник или малодоходник-доброволец будет реализовывать их нерезидентам в рамках контролируемых операций(п.п. 140.5.1 НКУ).

Для наглядности — пример.

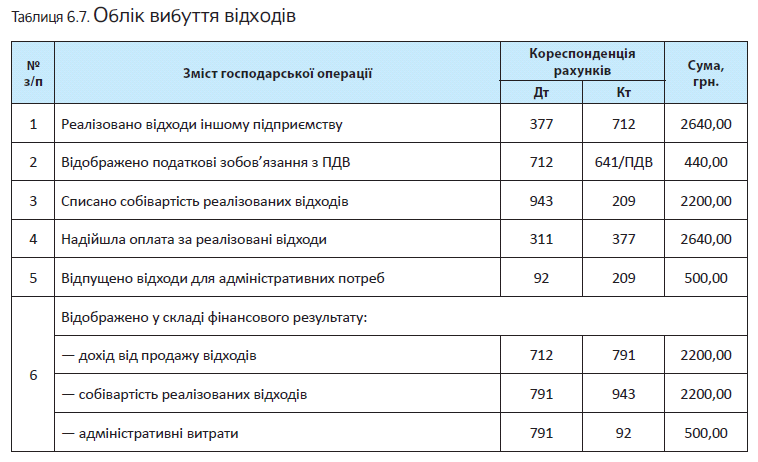

Пример 6.7. У предприятия в составе запасов числятся отходы:

1) для реализации на сторону (по чистой стоимости реализации) — на сумму 2200,00 грн;

2) для внутреннего использования (по цене возможного использования) — на сумму 500,00 грн.

Первая группа отходов реализована другому предприятию на сумму 2640,00 грн. (в том числе НДС — 440,00 грн.). Вторая — использована для административных нужд.

Как отражают в учете перечисленные операции, см. в табл. 6.7.

6.4. Готовая продукция

По нормам Инструкции № 291 к готовой продукции относится продукция, обработка которой закончена и которая прошла испытания, приемку, укомплектование согласно условиям договоров с заказчиками и соответствует техническим условиям и стандартам.

Готовая продукция, изготовленная на предприятии, предназначенная для продажи и соответствующая техническим и качественным характеристикам, предусмотренным договором или нормативно-правовым актом, является одним из видов запасов(п. 6 П(С)БУ 9). Однако в отличие от других видов запасов готовую продукцию нельзя приобрести за денежные средства или в обмен на другие активы, получить в качестве взноса в уставный капитал или бесплатно.

Готовая продукция может быть только изготовлена предприятием

Сдачу готовой продукции из цеха на склад предприятия оформляют самостоятельно разработанными* приемо-сдаточными накладными или актами. Кроме того, может применяться накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11).

* С учетом требований к наличию обязательных реквизитов первичных документов, предусмотренных ч. 2 ст. 9 Закона № 996 и п. 2.4 Положения № 88.

При отгрузке готовой продукции в соответствии с договорами поставки обычно оформляют приказ-накладную или накладную. Формы этих документов предприятие разрабатывает самостоятельно. При вывозе продукции автотранспортом также выписывают товарно-транспортную накладную.

Оценка готовой продукции

Поступление, выбытие или списание готовых изделий собственного производства в бухгалтерском учете отражают в денежной оценке по фактической производственной себестоимости.

В текущем (аналитическом) учете готовую продукцию отражают в натуральном и стоимостном выражении. В местах хранения готовой продукции учет ведут по отдельным ее видам в принятых единицах измерения.

В течение отчетного периода в текущем учете предприятия могут применять оценку движения готовой продукции по учетным ценам (нормативной стоимости) до момента определения фактической производственной себестоимости.

Для чего это нужно? Дело в том, что фактическая себестоимость, как правило, определяется в конце месяца, а для отражения движения готовой продукции в течение месяца нужна ее оценка. Для этого и применяют учетные цены.

В качестве учетных цен преимущественно используют плановую (нормативную) себестоимость. Раньше часто вели текущий учет готовой продукции по оптовым или отпускным ценам. Однако сейчас это можно встретить крайне редко.

Выбор оценки готовой продукции в аналитическом учете должен быть зафиксирован в распорядительном документе об организации бухгалтерского учета на предприятии

Применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам.

При автоматизированном учете это несложно. Программа рассчитает отклонения по каждой единице продукции. Это позволит без проблем определить фактическую производственную себестоимость реализованной продукции.

Если же учет на предприятии не автоматизирован, можно использовать следующие варианты расчета фактической производственной себестоимости реализованной (отпущенной) готовой продукции:

Первый вариант предусматривает расчет процента отклонений фактической производственной себестоимости готовой продукции от ее стоимости по ценам, принятым в текущем учете. Рассчитывают этот процент(В%) следующим образом:

где Впоч — сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости в учетных ценах на начало отчетного месяца;

Сверх — сумма отклонений фактической производственной себестоимости готовой продукции, поступившей на склад из производства в течение отчетного месяца, от стоимости такой продукции в учетных ценах;

ГПопоч — стоимость остатка готовой продукции по учетным ценам на начало отчетного месяца;

ГПонад — стоимость готовой продукции, оприходованной по учетным ценам в отчетном месяце.

Далее определяют сумму отклонений фактической производственной себестоимости продукции, отпущенной в отчетном месяце, от ее стоимости в учетных ценах(Ввідп). Для расчета следует использовать следующую формулу:

Оотп = ГПоотп х В% : 100 %,

где ГПоотп — стоимость по учетным ценам отгруженной в отчетном месяце готовой продукции.

Фактическую производственную себестоимость отпущенной

(реализованной) готовой продукции(ГПфотп) рассчитывают следующим образом:

ГПфотп = ГПоотп Вотп.

В основе второго варианта лежит расчет процентного отношения фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах(Ф/о%). Представим расчет этого показателя в виде формулы:

где ГПфпоч — фактическая производственная себестоимость остатка готовой продукции на начало отчетного месяца;

ГПфнад — фактическая производственная себестоимость готовой продукции, поступившей из производства в отчетном месяце.

Тогда фактическую производственную себестоимость отпущенной (реализованной) готовой продукции(ГПфотп) определяют так:

ГПфотп = ГПоотп х Ф/о% : 100 %.

Результат расчета фактической производственной себестоимости отпущенной (реализованной) готовой продукции при обоих вариантах получается одинаковый. Убедимся в этом на примере.

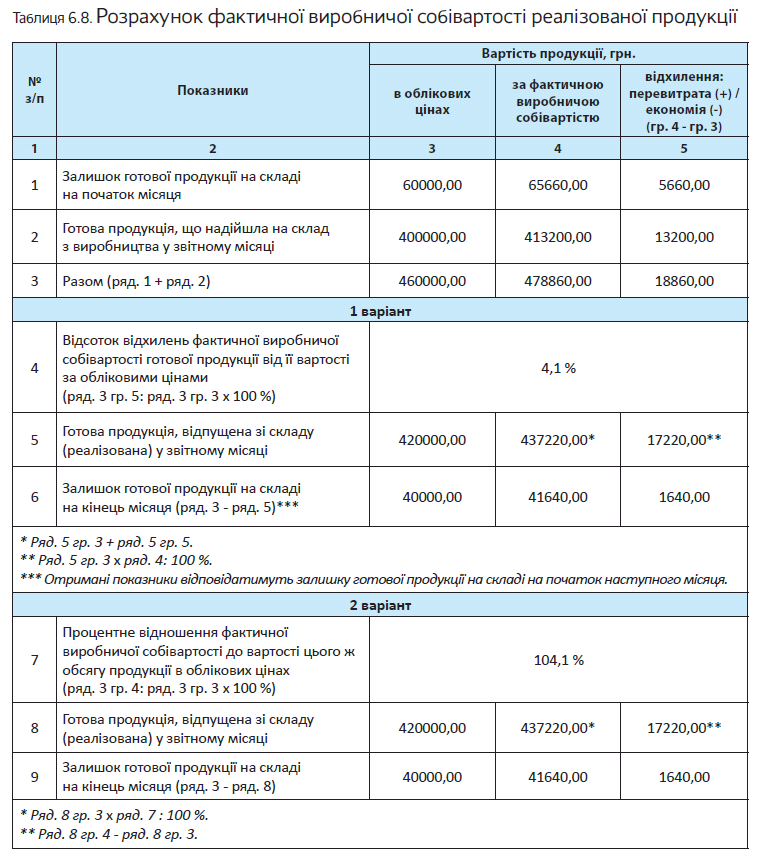

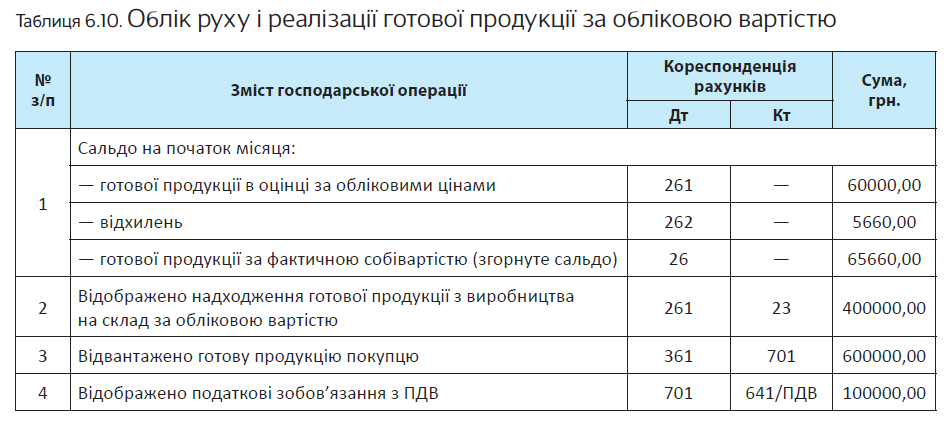

Пример 6.8. Остаток готовой продукции на складе производственного предприятия на начало месяца составил:

— в учетных ценах — 60000,00 грн;

— по фактической производственной себестоимости — 65660,00 грн.

В течение этого же месяца на склад с производства поступила готовая продукция в сумме:

— в учетных ценах — 400000,00 грн;

— по фактической производственной себестоимости — 413200,00 грн.

В отчетном месяце была отпущена со склада готовая продукция стоимостью (в учетных ценах) 420000,00 грн.

Порядок расчета фактической производственной себестоимости готовой продукции, отпущенной со склада в течение месяца, а также ее остатка на конец месяца вы можете увидеть в табл. 6.8 на с. 104.

Бухгалтерский учет

Теперь поговорим непосредственно о бухгалтерском учете.

Для обобщения информации о наличии и движении готовой продукции предприятия используют одноименный счет 26. Как гласит Инструкция № 291, по дебету этого счета отражают поступление готовой продукции собственного производства по фактической производственной себестоимости или по нормативной стоимости (оценка продукции по нормативным затратам корректируется до фактической производственной себестоимости).

В свою очередь, по кредиту отражают выбытие готовой продукции. При этом себестоимость реализованной готовой продукции определяют с использованием одного из методов оценки выбытия запасов*.

* Подробнее о методах оценки выбытия запасов см. в подразделе 4.1 на с. 49.

Как мы отмечали выше, применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам. В таком случае отклонения можно отражать на отдельном субсчете счета 26. Это позволяет в пределах одного счета получать фактическую себестоимость продукции и данные о стоимости продукции по учетным ценам.

Для этого к счету 26 открывают субсчета второго порядка, например:

261 «Готовая продукция по учетным ценам»;

262 «Отклонение фактической себестоимости готовой продукции от ее стоимости по учетным ценам».

Тогда в бухгалтерском учете при поступлении законченных производством готовых изделий на склад делают две записи:

1) Дт 261 — Кт 23 — на учетную стоимость готовой продукции;

2) Дт 262 — Кт 23 — в случае перерасхода или Дт 262 — Кт 23 (методом «красное сторно») — при экономии.

При сворачивании показателей субсчетов 261 и 262 получим значение фактической производственной себестоимости готовой продукции.

Информацию о доходах от реализации готовой продукции в бухгалтерском учете обобщают на субсчете 701. Аналитический учет таких доходов ведут по видам (группам) продукции, регионам сбыта и/или другим направлениям, определенным предприятием.

При отражении в учете продажи продукции определяют себестоимость ее реализации.

Согласно п. 11 П(С)БУ 16 себестоимость реализованной продукции состоит из:

— производственной себестоимости продукции, реализованной в течение отчетного периода (включает прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы, а также переменные и постоянные распределенные общепроизводственные расходы);

— нераспределенных постоянных общепроизводственных расходов;

— сверхнормативных производственных расходов.

Для обобщения информации о себестоимости реализованной готовой продукции используют субсчет 901.

Обратите внимание! Себестоимость реализованной в течение отчетного периода продукции отражают одним из следующих способов:

1) себестоимость реализованной (отпущенной) продукции показывают единовременно после определения фактической производственной себестоимости продукции в конце отчетного периода;

2) себестоимость реализованной продукции отражают в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах (см. выше).

При этом

на дату операции фактическую производственную себестоимость продукции не определяют, а отклонения от учетных цен выявляют единоразово в конце месяца

Применение указанных способов рассмотрим на примерах.

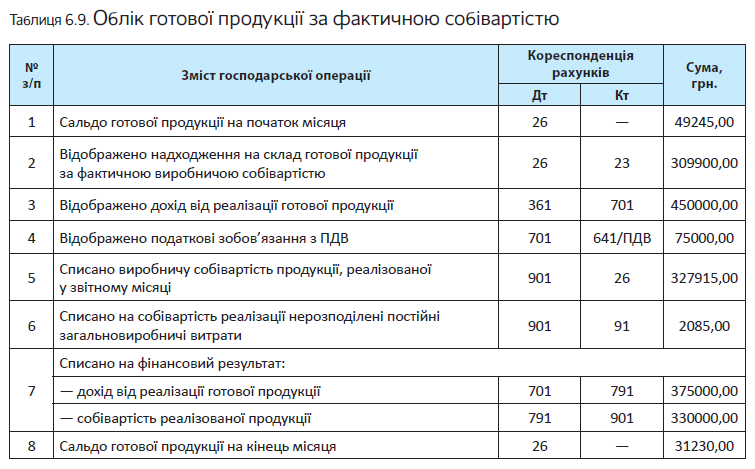

Пример 6.9. Предприятие ведет учет готовой продукции по фактической себестоимости с отражением себестоимости реализации единоразово в конце месяца.

Фактическая производственная себестоимость продукции на начало месяца составляет 49245,00 грн. В течение месяца на склад поступила продукция, фактическая производственная себестоимость которой равна 309900,00 грн.

В том же месяце реализована продукция на сумму 450000,00 грн. (в том числе НДС — 75000,00 грн.). Себестоимость реализации равна 330000,00 грн. и состоит из:

— производственной себестоимости реализованной продукции в сумме 327915,00 грн;

— нераспределенных постоянных общепроизводственных расходов в размере 2085,00 грн.

Указанные операции в учете предприятие отразит так, как приведено в табл. 6.9 на с. 106.

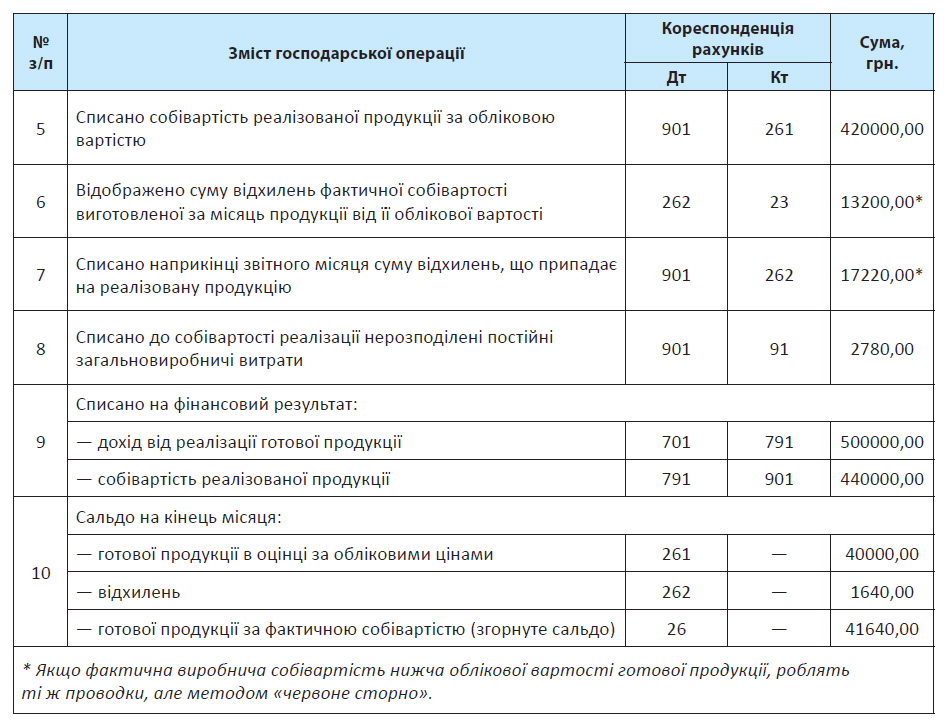

Пример 6.10. Используем условия примера 6.8 (см. с. 103), дополнив его следующими данными:

1) договорная (продажная) стоимость готовой продукции, реализованной в течение месяца, составляет 600000,00 грн. (в том числе НДС — 100000,00 грн.);

2) нераспределенные постоянные общепроизводственные расходы, включенные в себестоимость реализованной продукции в отчетном месяце, составили 2780,00 грн.

Себестоимость реализованной продукции в бухгалтерском учете предприятие отражает в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах. В конце месяца осуществляется ее корректировка на сумму отклонений фактической производственной себестоимости реализованной продукции от ее учетной стоимости.

Отражение в учете операции по оприходованию и реализации готовой продукции покажем в табл. 6.10.

Напоследок отметим: учитывая то, что в налоговом учете готовая продукция приравнивается к товарам, НДС-учет и налоговоприбыльный учет такого вида запасов будет соответствовать общим правилам, рассмотренным нами в предыдущих разделах. Никаких особенностей НКУ для них не выделяет.

Выводы

- Активы, предназначенные для многоразового использования без изменения их натуральной формы, относят в состав МБП, если ожидаемый срок их использования не превышает 1 год или нормальный операционный цикл, если он больше года.

- Если получатель не возвращает возвратную тару в течение 12 календарных месяцев с момента ее поступления, ему нужно включить стоимость такой тары в базу обложения НДС.

- «Полезные» отходы, поступившие на склад, оценивают либо по чистой стоимости реализации (если они предназначены для продажи), либо по стоимости возможного использования (если их планируют использовать в хозяйственной деятельности предприятия).

- В течение отчетного периода до момента определения фактической производственной себестоимости предприятия могут отражать в учете готовую продукцию по нормативной стоимости.