Контроль ЕСВ в банке: справка-расчет 2025

При выплате зарплаты банки контролируют уплату ЕСВ. Но есть случаи, когда ЕСВ меньше 22%. Поэтому надо заполнить справку-расчет.

Что такое ЕСВ-контроль?

При осуществлении выплаты заработной платы, банк обязан проверить:

- подана ли платежная инструкция на ЕСВ;

- соответствует ли сумма уплаченного ЕСВ не менее 22% от суммы заработной платы к выплате.

Если нет — банк имеет право не выполнить платеж, пока не будет предоставлена справка-расчет.

Когда обязательно подавать справку-расчет?

| № | Обстоятельство | Почему нужна справка? |

|---|---|---|

| 1 | Работают лица с инвалидностью | Для них ЕСВ — меньше 22% |

| 2 | Зарплата превышает максимальную базу начисления ЕСВ | ЕСВ удерживается только до максимума (сверх не облагается налогом) |

| 3 | У плательщика есть переплата ЕСВ | Сумма на платежке меньше, потому что перекрывается переплатой |

Основание: п. 3 Порядка № 291 (приказ Минфина от 16.09.2022 № 291)

Кто не обязан подавать справку-расчет?

Банк не проводит проверку ЕСВ, если работодатель относится к таким категориям:

- 💰 Бюджетные организации

- 🏛 Пенсионный фонд Украины

- 🎧 УТОГ и 🧑🦯 УТОС

- 💻 Резиденты Дія.City

- 🌍 Иностранные представительства, дипломатические и консульские учреждения

Условно: банк не проверяет — но работодатель должен сам подтвердить свой статус при открытии счета или при изменении статуса.

Как выглядит справка-расчет?

Это документ, подтверждающий правомерность уменьшения (или отсутствия) начисления ЕСВ в сумме менее 22% от зарплаты к выплате. Его необходимо заверить в налоговом органе (ГНС) по месту учета плательщика ЕСВ.

🧾 Форма справки — произвольная, но должна содержать:

- название плательщика;

- период;

- причину, почему сумма ЕСВ меньше 22%;

- обоснование (ссылка на норму законодательства);

- подписи руководителя, бухгалтера;

- реквизиты контролирующего органа (с отметкой).

Как получить справку-расчет ЕСВ?

Справку-расчет можно подать на утверждение в ГНС двумя способами:

📄 в бумажной форме или 💻 в электронном виде через Е-кабинет.

📄 Вариант 1: Бумажная справка-расчет

- Составляется в трех экземплярах по форме, приведенной в Приложении 1 к Порядку № 291.

- Согласовывается в контролирующем органе (ГНС) по месту регистрации плательщика ЕСВ.

- Скачать форму справки можно здесь 👇

Распределение экземпляров

| Куда подается | Количество | Примечание |

|---|---|---|

| 📤 Банк | 1 | Подается с платежкой |

| 🏢 ГНС | 1 | Остается в налоговой |

| 📁 Плательщик | 1 | Архивируется у себя |

💻 Вариант 2: Электронная справка-расчет

- Формируется в Электронном кабинете налогоплательщика в разделе «Введение отчетности».

- Выбирайте соответствующий идентификатор:

- J1330001 — для юридических лиц;

- F1330001 — для ФЛП.

Порядок подачи:

- Создайте электронную справку-расчет.

- Подайте ее через Е-кабинет.

- Получите две квитанции:

- Квитанция №1 — подтверждение проверки (в случае ошибок будет указана причина отказа).

- Квитанция №2 — подтверждение регистрации документа в ГНС.

✅ После успешной регистрации согласованная справка будет подписана КЭП/КЭПечатью и поступит в Е-кабинет.

🔔 Напоминание:

Налоговая служба должна согласовать электронную справку-расчет или предоставить официальный отказ с объяснением.

Причины отказа в согласовании справки-расчета

| № | Причина отказа | Комментарий |

|---|---|---|

| 1️⃣ | Несоответствие формы | Документ составлен не по форме, определенной в Приложении 1 к Порядку № 291 |

| 2️⃣ | Недостоверная информация | Выявлены ложные или ошибочные данные |

| 3️⃣ | Представление не по месту учета | Документ направлен в налоговую не по месту регистрации плательщика ЕСВ |

| 4️⃣ | Не все поля заполнены | В частности, отсутствие записи в поле «Інформація для надавача платіжних послуг» является основанием для отказа |

Справка без ЕСВ-контроля: когда можно получить?

Налоговики при проверке справки-расчета могут принять решение о выдаче справки, которая освободит его от прохождения ЕСВ-контроля в банке.

Это документ, который позволяет работодателю не подавать справку-расчет ЕСВ при выплате заработной платы, даже если сумма ЕСВ меньше 22% начисленной зарплаты.

✅ Кто имеет право?

| Условие | Детали |

|---|---|

| Причина заниженного ЕСВ | Зарплата работника превышает максимальную базу для начисления ЕСВ |

| Требование | Отсутствие нарушений по начислению и уплате ЕСВ в течение последних 12 месяцев |

⏳ Срок действия справки — 12 месяцев с даты выдачи.

Если возникли нарушения

| Последствия | Действия ГНС |

|---|---|

| ❗ Выявлены нарушения законодательства о ЕСВ | 🔁 Справку отзывают |

| 📬 Уведомление | Направляется плательщику и банку |

| 🧾 Что дальше? | Плательщик снова подает справку-расчет при каждой выплате зарплаты |

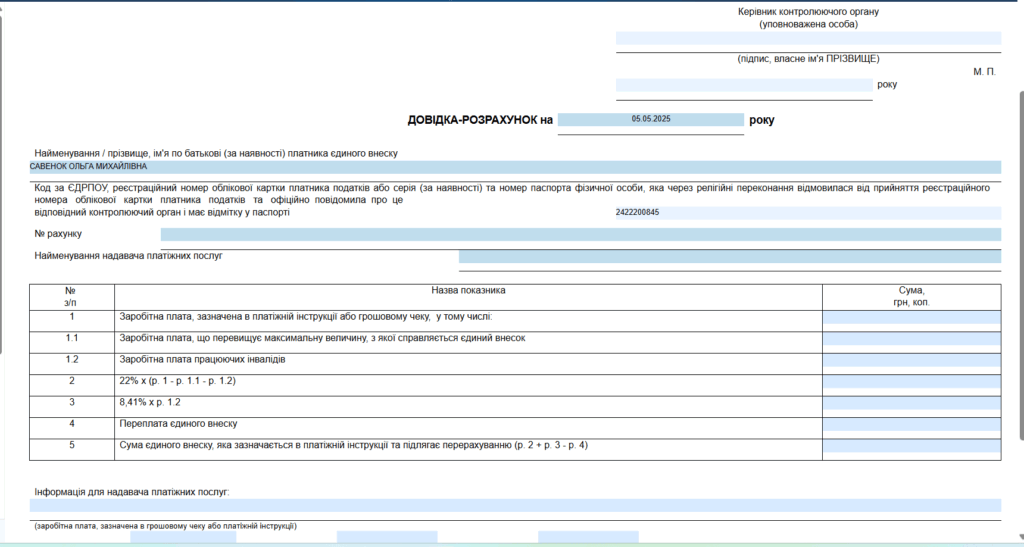

Справка-расчет ЕСВ: порядок заполнения

| Строка | Что указывать | Пояснение / пример |

|---|---|---|

| 1 | Заработная плата, указанная в платежке | Сумма «чистой» зарплаты (после НДФЛ и военного сбора), которую выплачивают работникам |

| 1.1 | Зарплата сверх максимальной базы для ЕСВ | Сумма превышения 160000 грн (в 2025 году), с которой ЕСВ не начисляется. Показываете «чистую» часть превышения |

| 1.2 | Зарплата работников с инвалидностью | Полная сумма зарплаты без удержанных налогов для таких лиц |

| 2 | 22% × (р.1 — р.1.1 — р.1.2) | Автоматически или вручную рассчитывается сумма ЕСВ по ставке 22% |

| 3 | 8,41% × р.1.2 | Сумма ЕСВ по льготной ставке для работников с инвалидностью |

| 4 | Переплата ЕСВ | Переплата за текущий период, без авансов, осуществленных в отчетном месяце |

| 5 | (р.2 р.3 — р.4) | Фактическая сумма ЕСВ, которую уплачиваете в банк |

📌 Информация для поставщика платежных услуг (нижняя часть справки)

| Поле | Что указывать |

|---|---|

| 1️⃣ | Сумма зарплаты из платежной инструкции |

| 2️⃣ | Дата, номер, сумма платежки на ЕСВ (не меньше суммы из строки 5). Если сумма < 0 → указать платежку, которой образована переплата |