Ликвидационная декларация для ФЛП 1, 2, 3 группа: новая форма 2025

Ликвидационный отчет для ФЛП на едином налоге групп 1, 2 и 3, который закрылся в 2025 году. Образец и пример заполнения с военным сбором.

Для вашего удобства также есть отдельные статьи с образцами заполнения декларации после ликвидации ФЛП 1, 2 и 3 группы на ЕН:

Отчетный период

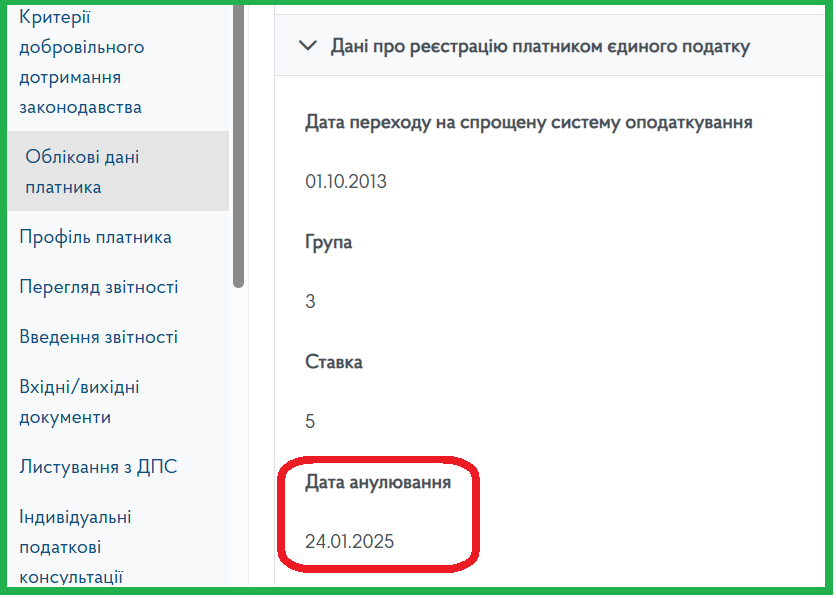

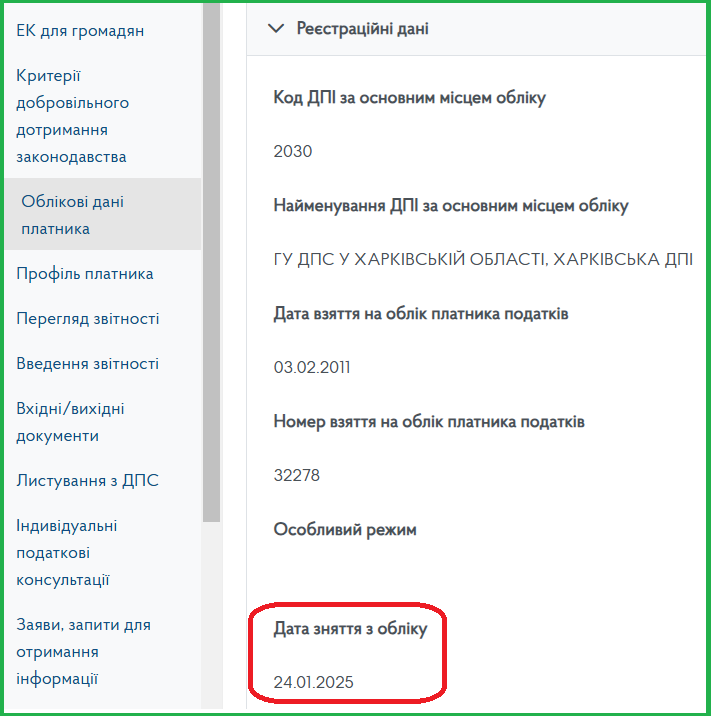

- Дата прекращения деятельности: это дата внесения записи в ЕГР о прекращении предпринимательской деятельности (дата аннулирования — рис. 1).

- Дата аннулирования регистрации плательщиком единого налога: она совпадает с датой прекращения предпринимательской деятельности (рис. 2).

- Дата снятия с учета в качестве плательщика ЕСВ: эта дата не отражается в электронном кабинете, поскольку для ее фиксации проводится налоговая проверка.

Рис. 1. Дата аннулирования

Рис. 2. Дата снятия с учета

Порядок подачи ликвидационной декларации

Ликвидационную декларацию представляют нарастающим итогом за налоговый (отчетный) период, в котором проведена государственная регистрация прекращения деятельности.

Ликвидационная декларация подается вместе с Приложениями 1 и 2 (приложение 2 — при наличии показателей).

Подать декларацию можно:

- В электронном виде через Электронный кабинет, мобильное приложение «Моя налоговая» или портал ДІЯ, если электронный документооборот не прекращен.

- На бумажных носителях (лично, через уполномоченное лицо или по почте).

Сроки подачи

Для ФЛП 1-2 группы — годовой отчетный период: Декларация подаётся до 1 марта следующего года (после прекращения деятельности). Но можно её подать и до окончания года, в котором закрыт ФЛП.

Для ФЛП 3 группы — квартальный отчётный период: Декларация подаётся в течение 40 календарных дней после окончания квартала закрытия ФЛП. Но её также можно подать и до конца квартала, в котором прекращена деятельность.

Формы налоговых деклараций

С 1 апреля 2025 года вступили в силу новые формы деклараций. Они уже есть в Электронном кабинете ГНС:

- ФЛП 1-2 группы — форма F0103407.

- ФЛП 3 группы — форма F0103309.

Детали — в статье Новая форма декларации по единому налогу 2025 уже действует!

Общий пример

📝 Условие примера будет одинаковое для всех групп. ФЛП прекратил деятельность 24.01.2025. В январе получил доход 10 000 грн. Уплатил ЕСВ за январь 2025 года.

Декларация ФЛП 1 группа

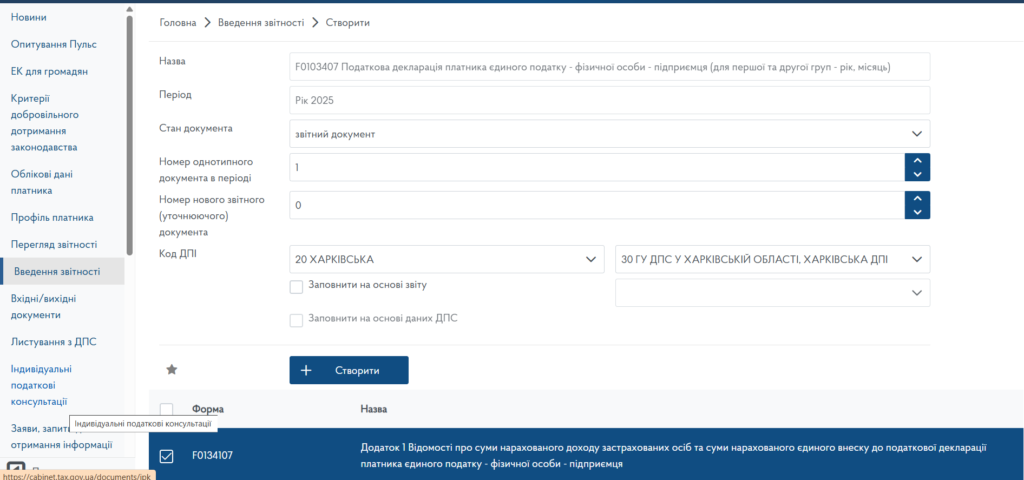

1️⃣ Создайте декларацию в разделе Ввод отчетности — форма F0103407.

Проверьте правильность выбранного органа ГНС.

Если ФЛП платил ЕСВ, поставьте галочку в приложении 1 по ЕСВ.

2️⃣ Проверьте автоматическое заполнение декларации:

- тип «Звітна» (или при необходимости «Звітна нова» — поле 01).

- отчетный период (год 2025).

- регистрационные данные плательщика и налогового органа.

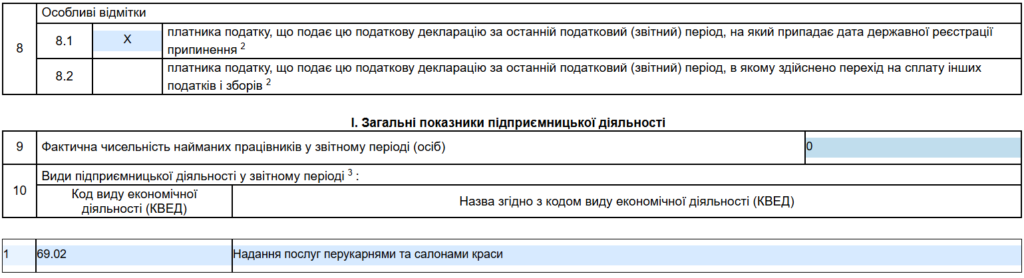

3️⃣ Обязательно проставьте отметку в поле 8.1. — плательщика налога, который подает декларацию за последний налоговый отчетный период, на который приходится дата прекращения государственной регистрации.

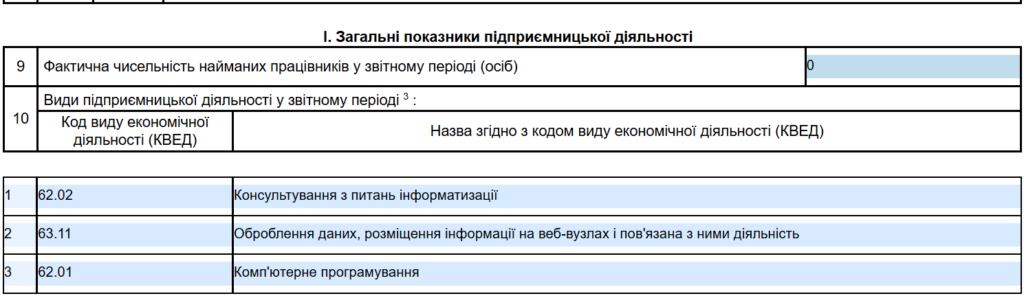

4️⃣ В поле 9 заполняем количество наемных работников. Укажите максимальное количество, которые работали одновременно в течение отчетного периода.

5️⃣ КВЭДы в поле 10. Сюда автоматически подтянутся все кведы, которые есть в учетных данных налогоплательщика. Здесь следует указать те коды, по которым получали доход в отчетном периоде. Лишние можно удалить.

📝 Рассмотрим пример, когда ФЛП ликвидировался 24.01.2025 и имел доход в доход 10 000 грн.

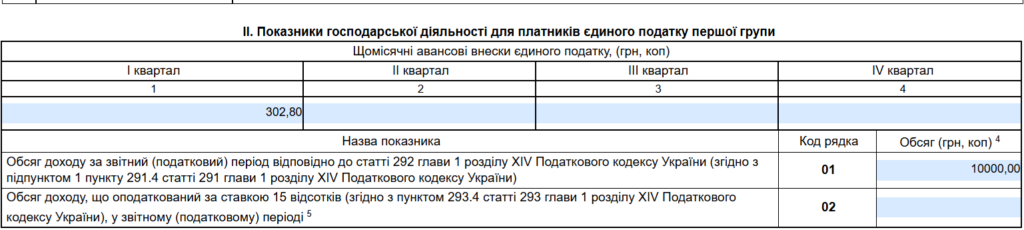

6️⃣ Заполните Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы так, как на рисунке ниже.

Эта сумма дохода автоматически перенесется в строку 08.

7️⃣ Заполните Раздел ѴІІІ. Определение налоговых обязательств по военному сбору.

Здесь для 1 группы ФЛП на ЕН заполните подраздел 1.

В графе 01 поставьте «Х» за те месяцы, за которые уплачены авансовые взносы по ВС. В нашем случае это только январь — 01 — Х.

В строке 22 укажите сумму авансового взноса. У нас это 800 грн.

Если Приложение 1 подавать не нужно (есть освобождение по ЕСВ), то ликвидационная отчетность на этом готова. Можно подписывать и подавать. Если же ЕСВ-приложение подавать надо, то пример его заполнения — в конце статьи.

Декларация ФЛП 2 группа

Шаги 1️⃣ — 5️⃣ идентичны заполнению декларации для ФЛП на 1 группе ЕН.

6️⃣ Заполните Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы так, как на рисунке ниже.

Эта сумма дохода автоматически перенесется в строку 08.

7️⃣ Заполните Раздел ѴІІІ. Определение налоговых обязательств по военному сбору.

Здесь для 2 группы ФЛП на ЕН заполните подраздел 1.

В графе 01 поставьте «Х» за те месяцы, за которые уплачены авансовые взносы по ВС. В нашем случае это только январь — 01 — Х.

В строке 22 укажите сумму авансового взноса. У нас это 800 грн.

Если Приложение 1 подавать не нужно (есть освобождение по ЕСВ), то ликвидационная отчетность на этом готова. Можно подписывать и подавать. Если же ЕСВ-приложение подавать надо, то пример его заполнения — в конце статьи.

Декларация ФЛП 3 группа

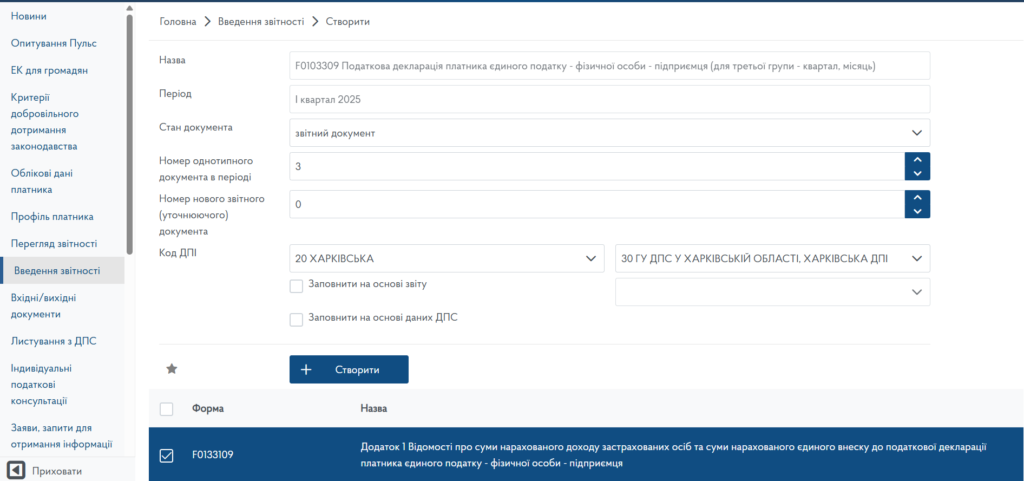

1️⃣ Создайте декларацию в разделе Ввод отчетности — форма F0103309.

Проверьте правильность выбранного органа ГНС.

Если ФЛП платил ЕСВ, поставьте галочку в приложении 1 по ЕСВ.

2️⃣ Проверьте автоматическое заполнение декларации:

- тип «Звітна» (или при необходимости «Звітна нова» — поле 01).

- отчетный период (І квартал 2025 года).

- регистрационные данные плательщика и налогового органа.

3️⃣ Обязательно проставьте отметку в поле 8.1. — плательщика налога, который подает декларацию за последний налоговый отчетный период, на который приходится дата прекращения государственной регистрации.

4️⃣ Далее в поле 9 заполняем количество наемных работников. Укажите максимальное количество, которые работали одновременно в течение отчетного периода.

5️⃣ КВЭДы в поле 10. Сюда автоматически подтянутся все кведы, которые есть в учетных данных налогоплательщика. Здесь следует указать те коды, по которым получали доход в отчетном периоде. Лишние можно удалить.

Если в отчетном периоде не было дохода, то сама декларация (Главный документ) готова к подаче.

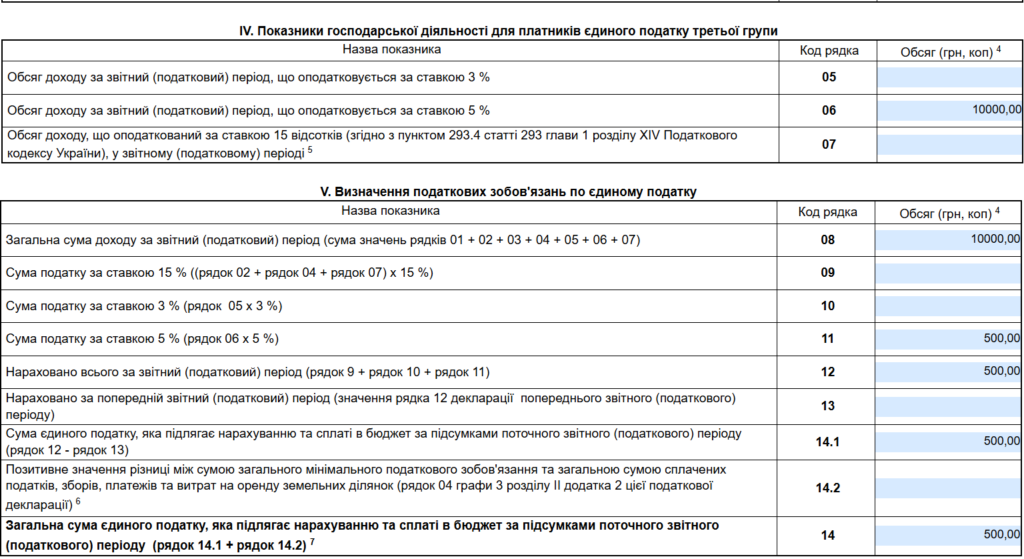

📝 Рассмотрим пример, когда ФЛП ликвидировался 24.01.2025 и имел доход в доход 100 000 грн.

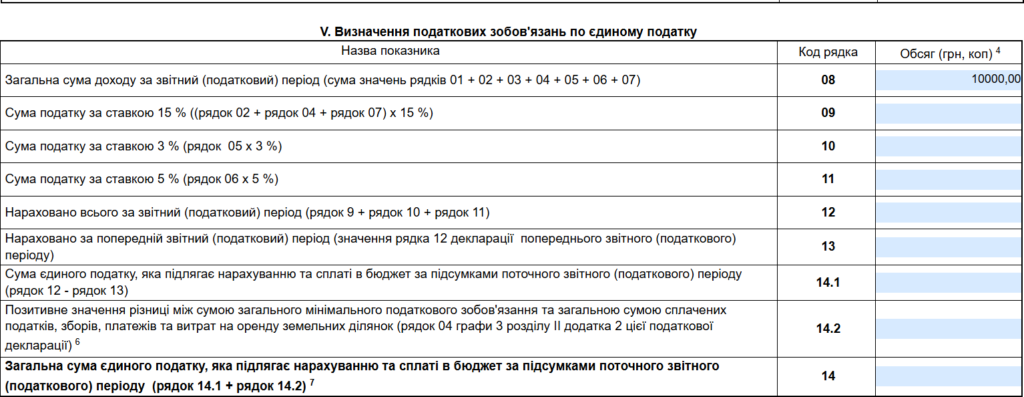

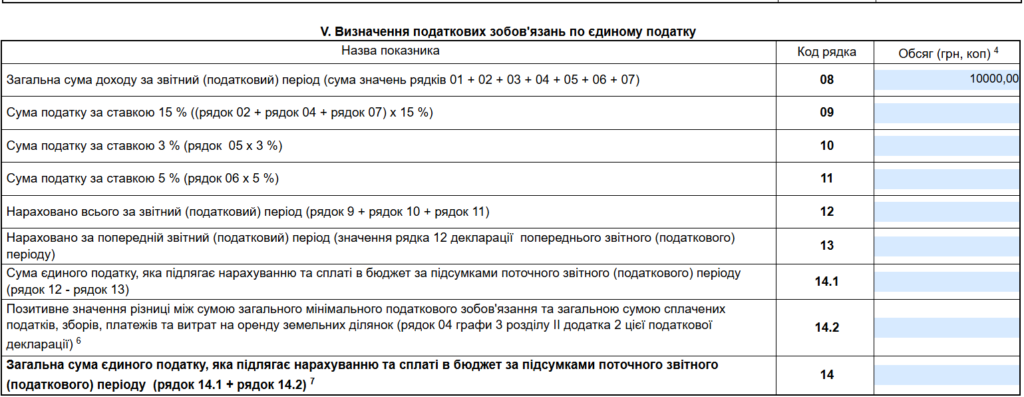

6️⃣ Заполните Раздел IV — ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ДЛЯ ПЛАТЧИКОВ ЕДИНОГО НАЛОГА ТРЕТЬЕЙ ГРУППЫ и раздел V — ОПРЕДЕЛЕНИЕ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПО ЕДИНОМУ НАЛОГУ так, как на рисунке ниже.

Сумму дохода укажите в строке 06. А дальше система разнесет данные по необходимым строкам: 08, 11, 12, 14.1 і 14.

7️⃣ Заполните Раздел VІІI. Определение налоговых обязательств по военному сбору.

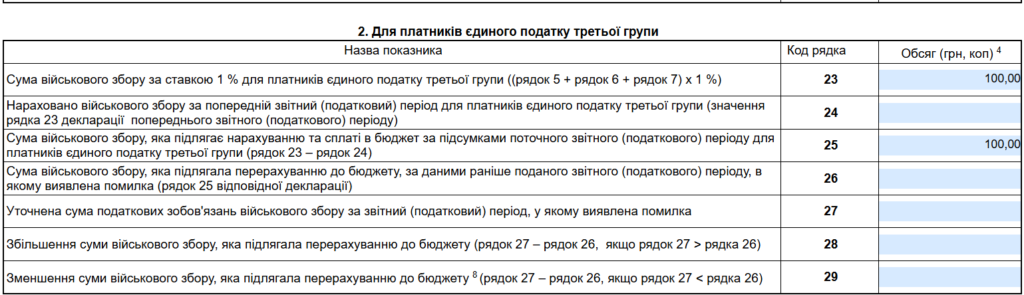

Здесь для 3 группы ФЛП на ЕН заполните подраздел 2.

В строке 23 укажите сумму ВС: доход (строка 06) умножьте на 1%. Далее эта сумма автоматически продублируется в строку 25.

Если Приложение 1 подавать не нужно (есть освобождение по ЕСВ), то ликвидационная отчетность на этом готова. Можно подписывать и подавать. Если же ЕСВ-приложение подавать нужно, то поехали дальше.

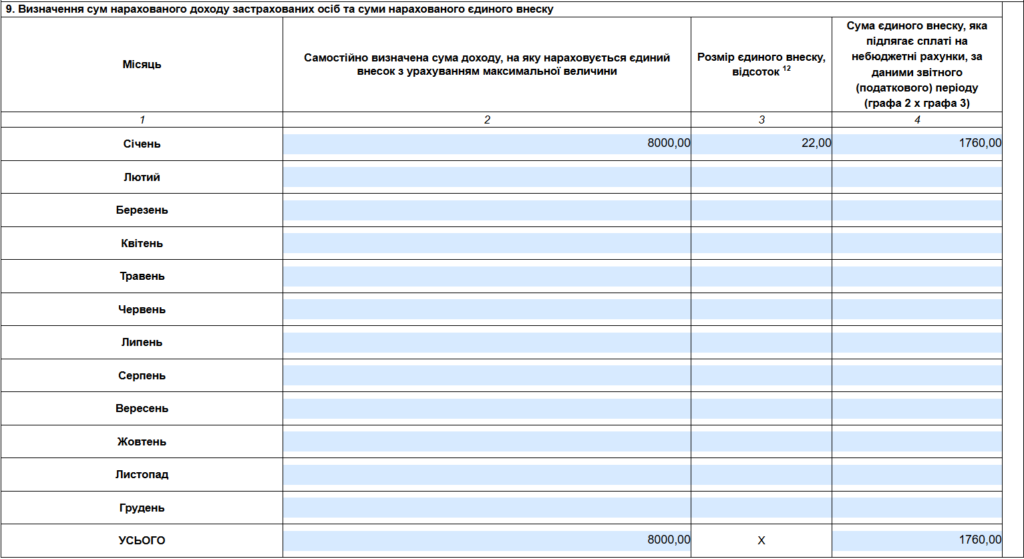

Приложение 1 по ЕСВ

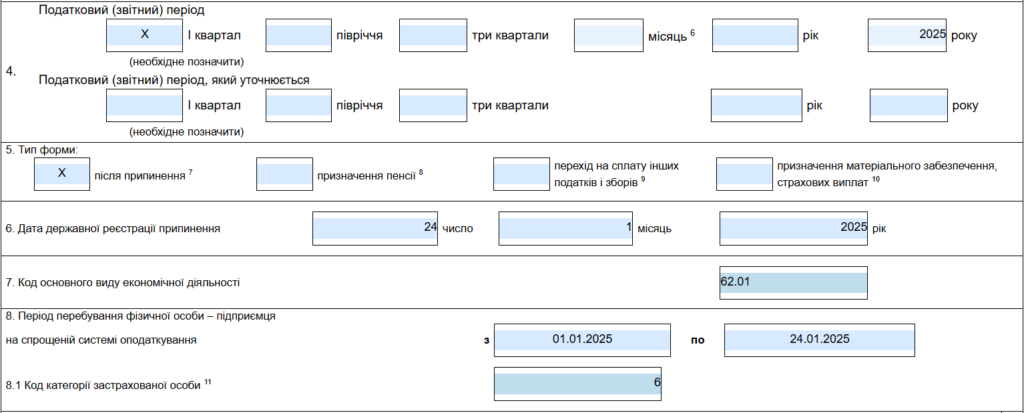

8️⃣ Заполните «шапку» приложения. Естественно, регистрационные данные ФЛП. В поле 5 укажите Тип формы: «Х» после прекращения. В поле 6 — дату государственной регистрации прекращения. В примере это 24.01.2024. Её находим в разделе «Облікові дані» — «Дата зняття з обліку» (рис. 2 выше).

В поле 8 — период пребывания на упрощенной системе: с 01.01.2025 по 24.01.2025 (по дату снятия с учета).

В поле 8.1 — код категории застрахованного лица — 6 (для ФЛП).

9️⃣ В табличной части приложения заполните те месяцы, когда платили ЕСВ. В примере это только январь 2025 года. База начисления 8000 грн, ставка 22 %, сумма ЕСВ 1760 грн.

🔟 Эту же сумму (1760 грн) покажите в строке 21 декларации (главного документа). И в перечне приложений отметьте «Х» Приложение 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Все готово! Проверьте, подпишите и отправьте декларацию. Через некоторое время проверьте, чтобы пришла квитанция 2 с пометкой, что декларация принята, в том числе с обработкой по данным ПФУ (потому что есть приложение по ЕСВ).