Ликвидационная декларация ФЛП 3 группы

После того, как закрыли ФЛП через Дію или государственного регистратора, нужно подать в ГНС отчетность после закрытия (ликвидационная отчетность). Подробная инструкция для ФЛП 3 группы на едином налоге.

Кстати, как закрыть ФЛП за 5 минут, подробно показано в статье Как закрыть ФЛП в Дії.

ВНИМАНИЕ! Не спешите подавать ликвидационный отчет, если закрылись в январе — начале февраля 2025 года — до утверждения новой формы декларации с учетом военного сбора! Детали — в статье Закрыли ФЛП в январе 2025 года: не подавайте ликвидационный отчет!

Декларация

Во-первых, разберемся с периодом. За какой период нужно подавать ликвидационный отчет? ФЛП 3 группы отчитываются поквартально. То есть, если я ФЛП закрылся в январе 2025 года — это І квартал 2025 года. То нужно будет подавать декларацию за І квартал 2025 года.

Несмотря на то, что І квартал еще не закончился, декларацию все равно можно подать и ее примут. Поскольку ФЛП закрыли и поставим отметку об этом в декларации. Это подтверждают налоговики в консультации из категории 107.01.07 ЗІР ГНС.

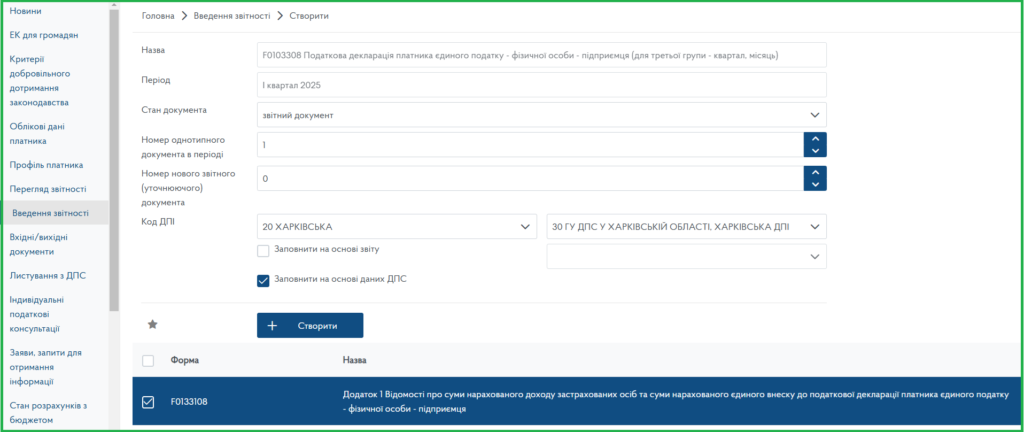

Итак, выбираем нужный период и декларацию с индетификатором F0103308 Налоговая декларация плательщика единого налога — физического лица — предпринимателя (для третьей группы — квартал, месяц).

Следите, чтобы правильно подтянулась налоговая (если нет, поправляем).

Важно! Подаем также Приложение 1 по ЕСВ. В 2025 году право уплачивать ЕСВ за себя снова сменилось на обязанность. Не подавать его могут только те предприниматели, которые не платят ЕСВ, например, пенсионеры, лица с инвалидностью или наемные работники, за которых по основному месту работы платит ЕСВ работодатель не меньше минимального взноса. Подробно об этом читайте в статье Какие ФЛП могут не платить ЕСВ за себя в 2025 году.

Рис. 1. Создание ликвидационной декларации для ФЛП 3 группы на ЕН за І квартал 2025 года

Далее заполняем саму декларацию. Проверяем регистрационные данные налогоплательщика. Они обычно подтягиваются автоматически.

Обязательно проставляем отметку в поле 8.1. — налогоплательщика, который подает декларацию за последний налоговый отчетный период, на который приходится дата прекращения государственной регистрации (рис. 2).

Рис. 2. Отметка в поле 8.1 о подаче ликвидационной декларации

Далее в поле 9 заполняем количество наемных работников. Указываем максимальное количество, которые работали одновременно в течение отчетного периода.

КВЕДы в поле 10. Сюда автоматически подтянутся все кведы, которые есть в учетных данных налогоплательщика. Здесь следует указать те коды, по которым получали доход в отчетном периоде. Лишние можно удалить.

Если в отчетном периоде не было дохода, то сама декларация (Главный документ) готова к подаче.

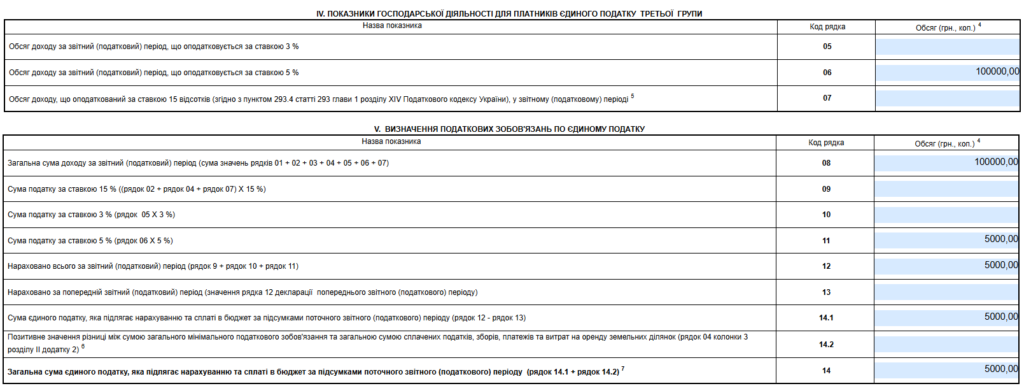

Если же доход был, тогда надо заполнить раздел IV — ПОКАЗАТЕЛИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ДЛЯ ПЛАТАТЕЛЕЙ ЕДИНОГО НАЛОГА ТРЕТЬЕЙ ГРУППЫ и раздел V — ОПРЕДЕЛЕНИЕ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПО ЕДИНОМУ НАЛОГУ(рис. 3).

Рис. 3. Заполнение разделов IV и V

В строке 6 указываем сумму дохода, которую ФЛП получил в отчетном периоде. Например, 100 000 грн. Следующие нужные строки заполнятся автоматически:

Строка 08 = строке 06

Строка 11, 12, 14.1 и 14 = 5000 грн. Это сумма единого налога по ставке 5 % (100 000 грн х 5 %).

Строку 13 в декларации за І квартал не заполняем. Но подавая декларации за более поздние периоды (полугодие, 3 квартала, год), здесь следует указать сумму ЕН из строки 12 предыдущей декларации. Чтобы в строку 14 попала чистая сумма налога за последний отчетный период.

Если Приложение 1 подавать не нужно (есть освобождение по ЕСВ), то ликвидационная отчетность на этом готова. Можно подписывать и подавать. Если же ЕСВ-приложение подавать нужно, то поехали дальше.

Приложение 1 по ЕСВ

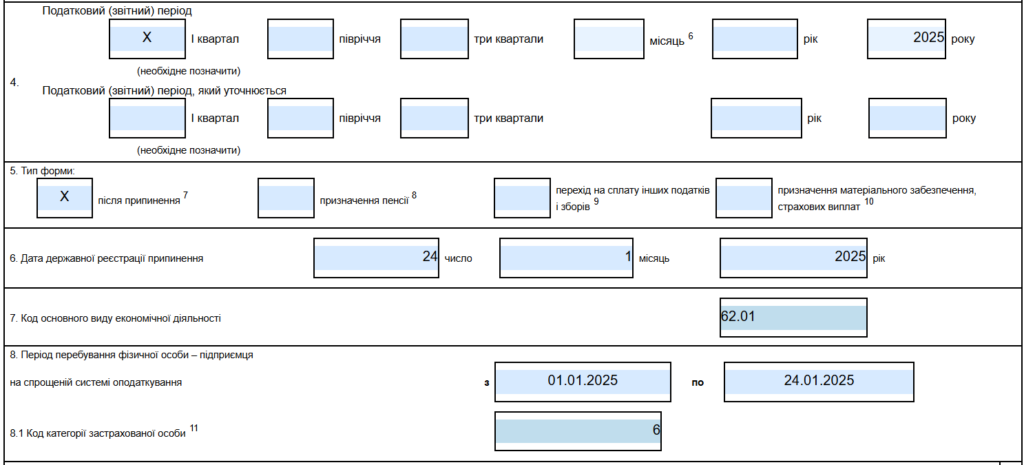

Заполняем «шапку» приложения (рис. 4). Естественно, регистрационные данные ФЛП.

В поле 5 указываем Тип формы: «Х» после прекращения.

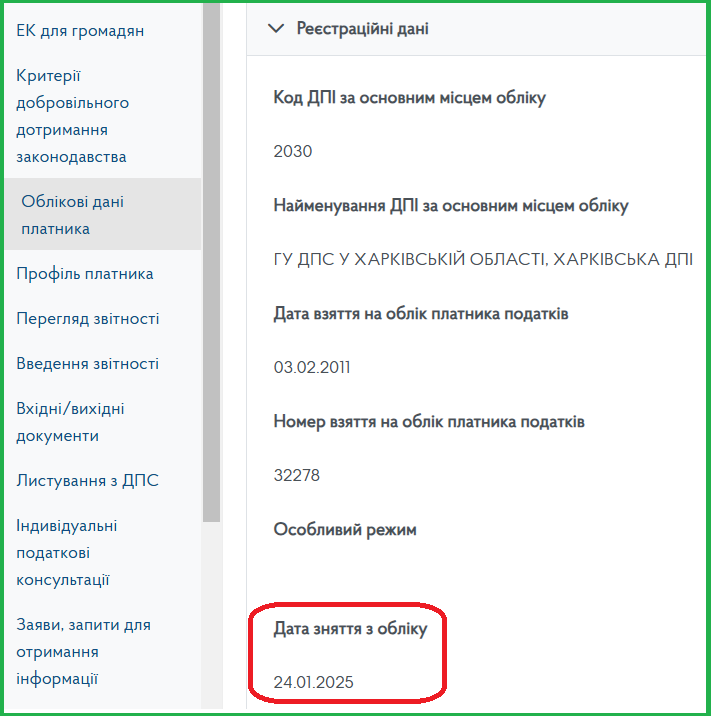

В поле 6 — дату государственной регистрации прекращения. В примере это 24.01.2024. Ее находим в разделе «Облікові дані» — «Дата зняття з обліку» (рис. 5).

В поле 8 — период пребывания на упрощенной системе: с 01.01.2025 по 24.01.2025 (по дату снятия с учета).

В поле 8.1 — код категории застрахованного лица — 6 (для ФЛП).

Рис. 4. «Шапка» Приложения 1 по ЕСВ к декларации по ЕН

Рис. 5. Дата снятия с учета

Часто бывает, что дата подачи заявления на закрытие ФЛП через Дію и дата снятия с учета разные (последняя позже на день-два). Поэтому берем именно ту, которая есть у налоговиков.

Бывают также случаи, когда ФЛП закрывают на рубеже месяцев. И заявление на закрытие подали в одном месяце, а дата снятия с учета — в следующем. Последним налоговым (отчетным) периодом считается период, в котором соответствующим контролирующим органом получено от государственного регистратора уведомление о проведении государственной регистрации такого прекращения. Это подтверждают налоговики в консультации 107.01.07 ЗІР ГНС.

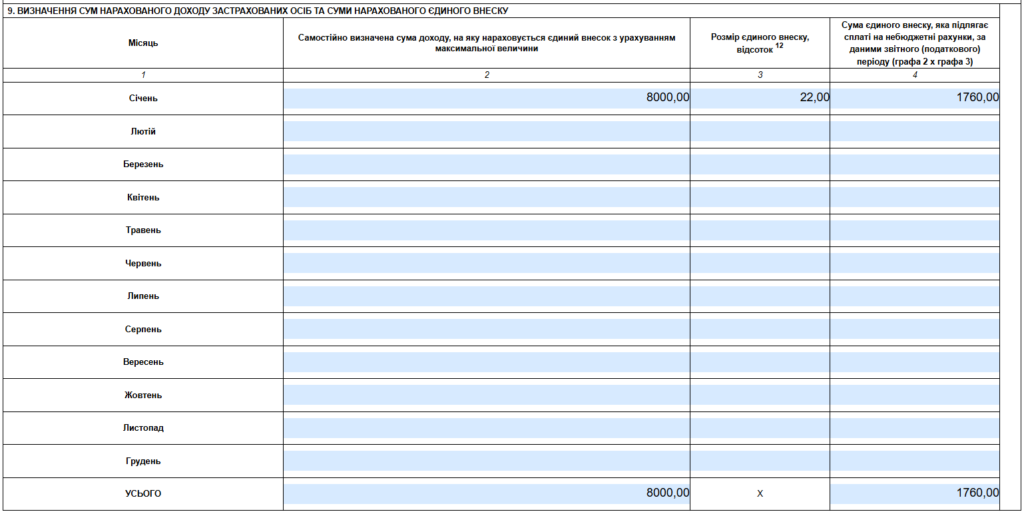

Переходим к таблице. Здесь заполняем те месяцы, когда платили ЕСВ. В примере это только январь 2025 года (рис. 6). База начисления 8000 грн, ставка 22 %, сумма ЕСВ 1760 грн.

Рис. 6. Таблица Приложения Д1

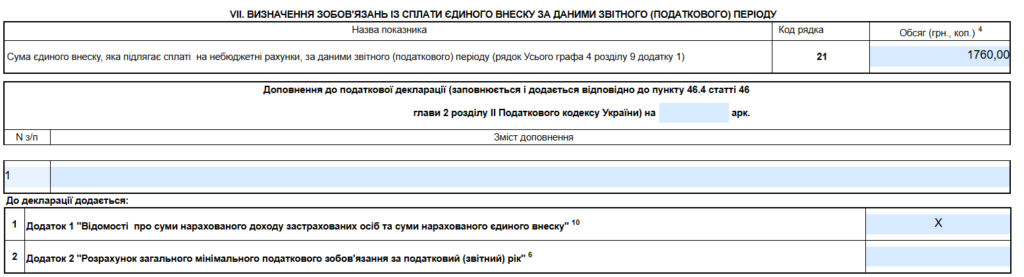

Эта же сумма (1760 грн) должна отразиться в строке 21 декларации (главного документа). И в перечне приложений отмечаем «Х» Приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммы начисленного единого взноса» (рис.7).

Рис. 7. ЕСВ-раздел в декларации по ЕН

Все готово! Проверяем, подписываем и отправляем. Через некоторое время проверяем, чтобы пришла квитанция 2 с пометкой, что декларация принята, в том числе с обработкой по данным ПФУ (потому что есть приложение по ЕСВ).