Письмо, запрос от налоговой: что делать?

От органа ГНС пришло письмо с запросом о предоставлении информации. Нужно ли на него отвечать? Как ответить? Что будет, если игнорировать?

Законное основание

Основанием для направления запросов от налоговой к налогоплательщикам является ст. 73 НКУ. Согласно п. 73.3 НКУ, контролирующие органы имеют право обратиться к налогоплательщикам с письменным запросом о предоставлении информации (исчерпывающий перечень и основания предоставления которой установлены законом), необходимой для выполнения возложенных на контролирующие органы функций, задач, и ее документального подтверждения.

Такой запрос должен обязательно содержать:

- подпись руководителя (его заместителя или уполномоченного лица) контролирующего органа;

- основания для направления запроса с информацией, которая это подтверждает;

- перечень информации, которая запрашивается;

- перечень документов, которые предлагается предоставить;

- печать контролирующего органа.

Должно быть хотя бы одно из приведенных ниже оснований для направления запроса(п.п. 73.3.1 НКУ):

- по результатам анализа полученной налоговой информации выявлены факты, которые могут свидетельствовать о нарушении налогоплательщиком налогового, валютного законодательства, законодательства в сфере предотвращения и противодействия легализации (отмыванию) незаконных или преступных доходов, другого законодательства, контроль за соблюдением которого возложен на налоговые органы. В запросе должны быть указаны следующие факты;

- выявлена недостоверность данных, содержащихся в налоговой декларации, представленной налогоплательщиком;

- для проведения встречной сверки;

- для определения соответствия условий контролируемой операции принципа «вытянутой руки» (для целей трансфертного ценообразования в соответствии со ст. 39 НКУ и/или для определения уровня обычных цен в случаях, определенных этим Кодексом;

- жалоба в отношении налогоплательщика о непредоставлении им налоговой накладной (или НН с ошибками, или нарушение сроков регистарции НН/РК) или акцизной накладной (или нарушение порядка ее заполнения, регистрации);

- ошибки в отчетах финансовых агентов или сообщения о таких ошибках от компетентного органа иностранной юрисдикции, с которой Украиной заключен международный договор;

- запрос о предоставлении информации от компетентного органа иностранного государства на основании международного договора об обмене информацией для налоговых целей;

- в других случаях, определенных настоящим Кодексом.

Запрос считается надлежащим образом врученным, если он направлен в порядке, определенном ст. 42 НКУ. В том числе в электронном виде (об этом далее).

Если запрос составлен с нарушением требований, приведенных выше, то налогоплательщик не обязан предоставлять ответ на такой запрос (п.п. 73.3.4 НКУ).

В постановлении Запорожского окружного административного суда от 11.04.2024 (дело № 815/2596/17) указано, что запрос должен четко определять основания и обстоятельства. Без этого налогоплательщик лишен возможности предоставить мотивированный ответ.

Если вы уже предоставляли налоговикам информацию, о которой вновь запрашивают, то можно просто сообщить дату и номер письма, которыми указанная информация и ее документальное подтверждение предоставлялись такому контролирующему органу. Тогда налогоплательщик освобождается от обязанности снова подавать информацию и ее документальные подтверждения.

Электронный запрос

В соответствии с п. 42.2 НКУ налогоплательщики могут проводить электронную переписку с налоговыми органами, если они:

- отчитываются в электронной форме и/или

- прошли онлайн электронную идентификацию в Электронном кабинете.

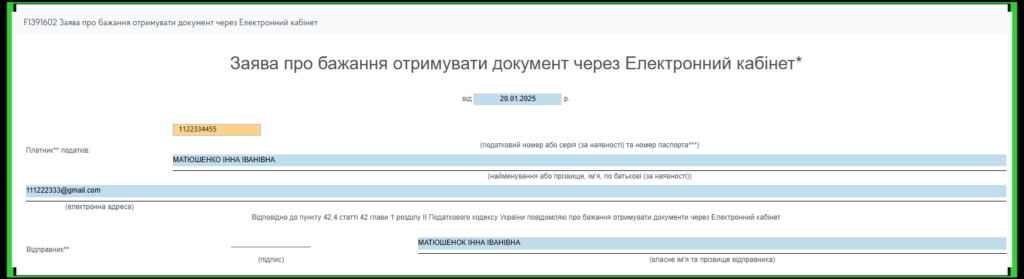

При этом налогоплательщик должен подать заявление о желании получать документы через Электронный кабинет (рис. ниже).

Рис. Заявление о желании получать документы через Электронный кабинет

Тогда документы направляются в Электронный кабинет, а также информация о них — на электронную почту плательщика.

В постановлении от 04.07.2024 по делу № 520/5841/21 Верховный Суд отметил: при отсутствии заявления плательщика о получении документов через Электронный кабинет, налоговая должна отправлять документы заказным письмом или вручать лично.

Получается, если заявление не подано — плательщик не обязан отвечать на электронный запрос.

Как реагировать на письмо и запрос

Если в запросе есть нарушения:

- Указать в ответе на запрос, какие именно нарушения были допущены.

- Настаивать, что запрос является неправомерным.

- По желанию предоставить объяснения о причинах неправомерности запроса.

Время на ответ

Общий срок предоставления ответа — 15 рабочих дней со следующего дня после получения запроса.

Но если речь идет о встречной сверке, то срок сокращается до 10 рабочих дней со следующего дня после получения запроса.

Последствия игнорирования

Налоговая проверка

Документальная внеплановая проверка проводится по приказу руководителя ГНС и при наличии оснований(пп. 78.1.1, 78.1.4 НКУ).

Проверка возможна, если плательщик не ответил на запрос налоговиков в течение 15 рабочих дней с момента получения запроса.

Но налоговая проверка, проведённая на основании запроса, не соответствующего требованиям НКУ, является неправомерной.

Штрафы

Подпунктом 121.2 НКУ предусмотрено, что непредоставление ответа на запрос, непредоставление или предоставление не в полном объеме документов или другой информации на запрос контролирующего органа грозит штрафом в размере:

- 1 МЗП, установленной на 1 января налогового (отчетного) года;

- 5 МЗП, установленной на 1 января налогового (отчетного) года, если речь идет о запросе относительно отчетов финансовых агентов или уведомления, запросов от компетентного органа иностранной юрисдикции, с которой Украиной заключен международный договор(п.п. 6-8 п.п. 73.3.1 НКУ).

Причем штраф применят за каждый такой факт неподачи ответа или информации.

И к тому же уплата таких штрафов не освобождает от обязанности подать информацию.

Но опять же, эти штрафы могут грозить только тогда, когда запрос надлежащим образом оформлен и отправлен.

ВЫВОДЫ

- Лучше отвечать на запрос, даже если он неправомерен, с указанием причин его неправомерности.

- Описать свою правовую позицию относительно неправомерности запроса — это важный шаг для защиты в налоговых спорах.

- Штрафы по п. 121.2 НКУ и внеплановая документальная проверка возможны только за должным образом оформленный запрос.

- Ответ на запрос должен быть аргументированным и основываться на требованиях НКУ.