Материальная помощь: какие налоги платить?

💰 Материальная помощь работнику в 2026 году. В статье рассмотрены уплату НДФЛ 18%, военного сбора 5%, ЕСВ 22% и заполнение Объединенной отчетности (Д1, 4ДФ).

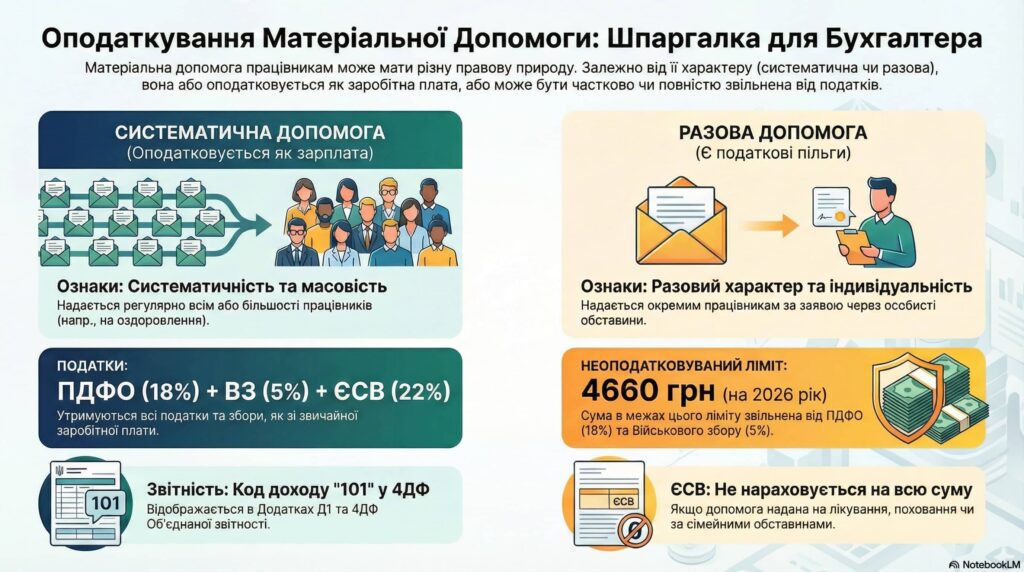

Такая разная материальная помощь

Материальная помощь работникам в практике зарплатного учета может иметь разную правовую природу. Именно поэтому одна и та же «материальная помощь» в одних случаях является базой для ЕСВ и облагается как зарплата (НДФЛ 18% ВС 5% ЕСВ 22%), а в других — может быть необъектом ЕСВ и частично/полностью не облагаться НДФЛ и военным сбором (в частности в пределах лимита 4660 грн за 2026 год для нецелевой благотворительной помощи).

Ниже приведен структурированный алгоритм для бухгалтера: ЕСВ, НДФЛ/ВС, а также как заполнить Д1 и 4ДФ в составе Объединенной отчетности.

ЕСВ и материальная помощь

Общее правило

Согласно п. 1 ст. 7 Закона Украины о ЕСВ, работодатель начисляет ЕСВ на суммы зарплаты по видам выплат, включающим основную и дополнительную зарплату, а также другие поощрительные и компенсационные выплаты, определенные в соответствии с Законом Украины «Об оплате труда».

Материальная помощь становится объектом ЕСВ тогда, когда она соответствует признакам выплаты, которая включается в фонд оплаты труда.

Материальная помощь, которая является объектом ЕСВ

В соответствии с пп. 2. 3.3 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 № 5, материальная помощь включается в фонд оплаты труда, если она одновременно:

- имеет систематический характер;

- предоставляется всем или большинству работников (например, на оздоровление, в связи с экологическим состоянием).

В таком случае материальная помощь является составляющей фонда оплаты труда, а следовательно, является объектом для ЕСВ.

Дополнительно такой подход подтверждал Пенсионный фонд (письмо от 08.02.2012 № 2929/03-30): материальная помощь является базой ЕСВ, если она:

- имеет систематический характер;

- предоставляется всем или большинству работников;

- определена в коллективном договоре;

- может предоставляться как по заявлению, так и без заявления (например, на оздоровление или в связи с экологическим состоянием).

📌 Как показывать в Д1: в Приложении Д1 сумма такой материальной помощи отражается под кодами начислений, применяемыми для зарплатных выплат(01, 02, 25).

Материальная помощь, которая НЕ является объектом ЕСВ

Закон о ЕСВ прямо предусматривает, что перечень выплат, на которые не начисляется ЕСВ, утверждает КМУ. Таким перечнем является Постановление КМУ от 22.12.2010 № 1170.

Согласно п. 14 разд. І Постановления № 1170, не является объектом для ЕСВ материальная помощь, если она:

- имеет разовый характер;

- предоставляется отдельным работникам;

- предоставляется на одну из четырех определенных целей:

- в связи с семейными обстоятельствами;

- на оплату лечения;

- на оздоровление детей;

- на погребение.

Пенсионный фонд в упомянутом письме также объяснял, что такая помощь не является базой ЕСВ, если:

- была предоставлена в непредвиденных (экстренных) случаях, когда потребность возникла внезапно;

- предоставляется по заявлению;

- а ее размер определяется администрацией предприятия.

📌 Как показывать в Д1: если материальная помощь не является базой ЕСВ, то в Приложении Д1 её не отражают.

Материальная помощь не работникам: ЕСВ нет

Материальная помощь, которая предоставляется лицам, не являющимся работниками предприятия, не формирует базу ЕСВ. То есть материальная помощь не работникам не является объектом ЕСВ.

НДФЛ и военный сбор: два режима налогообложения

Когда материальная помощь облагается налогом как зарплата (НДФЛ 18% ВС 5%)

Налоговый кодекс в пункте 170.7 регулирует благотворительную помощь (нецелевую/целевую), но подчеркнем: НКУ не привязывает нецелевую материальную помощь к зарплате автоматически.

Однако в письме ГНАУ от 22.06.2011 № 11552/6/17-0715 указано: если материальная помощь:

- имеет систематический характер;

- предоставляется всем или большинству работников (например, помощь на оздоровление);

- предусмотрена положениями об оплате труда (коллективным договором, отраслевым соглашением и т. п.),

то с целью НДФЛ такая помощь приравнивается к заработной плате и:

- включается в общий месячный налогооблагаемый доход;

- облагается НДФЛ 18%;

- и облагается военным сбором 5%.

📌 4ДФ: в Приложении 4ДФ такая материальная помощь отражается с признаком дохода «101» (как зарплата).

Нецелевая благотворительная (материальная) помощь разового характера

Когда работодатель предоставляет нецелевую благотворительную (материальную) помощь:

- отдельным работникам;

- по заявлению;

- в связи с личными/семейными обстоятельствами (социально-бытовые нужды);

- и она носит разовый характер,

тогда применяется пп. 170. 7.3 НКУ.

Согласно абз. первому пп. 170. 7.3 НКУ, не включается в налогооблагаемый доход сумма нецелевой благотворительной помощи (в т.ч. материальной), предоставляемой:

- резидентами (юридическими или физическими лицами) в пользу налогоплательщика;

- в течение отчетного налогового года;

- совокупно;

- в размере, не превышающем 4660 грн для 2026 года (4240 грн для 2025 года).

Сумма превышения над этой суммой включается в налогооблагаемый доход и облагается НДФЛ и ВС.

📌 ЕСВ: если это разовая помощь по семейным обстоятельствам/лечение/оздоровление детей/погребение и соответствует п. 14 Постановления № 1170, то ЕСВ не начисляется на всю сумму, независимо от того, облагается ли она НДФЛ/ВС.

📌 4ДФ: если помощь не облагается НДФЛ, её указывают с признаком дохода «169». Если есть облагаемая часть (превышение), в тексте приведен подход: ее можно показать также по «169», или отнести превышение отдельно на «127» (прочие налогооблагаемые доходы).

Как заполнить зарплатную Объединенную отчетность: Д1 и 4ДФ

Приложение Д1 (ЕСВ)

- Если материальная помощь систематическая, предусмотрена колдоговором и предоставляется всем/большинству — она является базой ЕСВ и в Д1 отражается как зарплатная выплата (в тексте приведены коды 01, 02, 25).

- Если материальная помощь разовая, предоставляется отдельным работникам на определенные цели и подпадает под п.14 Постановления № 1170 — она не является базой ЕСВ и в Д1 не отражается.

Приложение 4ДФ (НДФЛ и ВС)

Предусмотрены следующие признаки доходов для 4ДФ:

- «101 » — если материальная помощь приравнивается к зарплате и облагается налогом в полной сумме (НДФЛ ВС) и обычно является базой ЕСВ.

- «169 » — если материальная помощь не облагалась НДФЛ (нецелевая в пределах лимита).

- «127 » — как вариант для отражения облагаемой части превышения над необлагаемым лимитом (альтернативно «169»).