Месячная Объединенная отчетность: примеры заполнения

Аренда, отпуск по беременности и родам, по уходу за ребенком, без сохранения зарплаты, неявки. Расскажем, как заполнить приложение Д1, Д5 и 4ДФ.

Аренда имущества

Предприятие заключило с физлицом договоры аренды складского помещения и грузового автомобиля. С каким признаком отразить доходы от такой аренды в 4ДФ?

Доход от предоставления недвижимого имущества (кроме земельной доли (пая), земельного участка сельскохозяйственного назначения, имущественного пая) в аренду или субаренду (срочное владение и/или пользование) указывается в 4 ГФ с признаком дохода «196».

Арендный доход, начисленный/выплаченный физлицу на основании договора аренды движимого имущества (транспортных средств, оборудования и т.п.) отражают в 4ДФ с признаком дохода «127».

Пример 1. Предприятие в январе 2025 г. заключило с физлицом договоры аренды складского помещения и грузового автомобиля.

В январе физлицу была начислена на основании акта выполненных работ аренда плата (помещение — 50 000 грн, автомобиль — 65 00 грн). Доход за январь уплачен в феврале 2025 года.

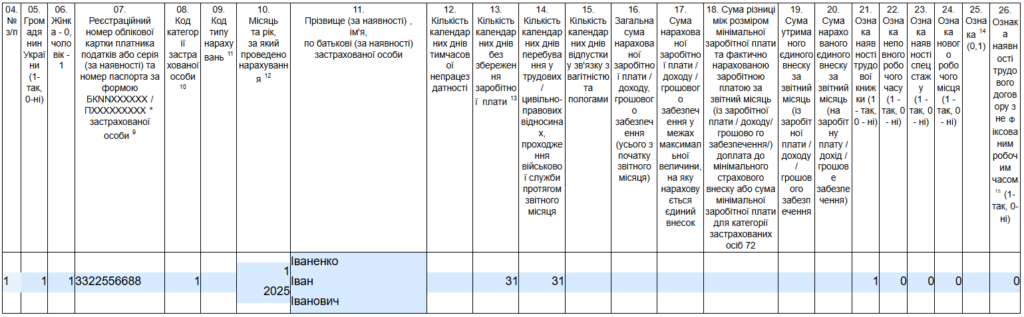

Фрагмент 4 ДФ за январь 2025 года

Обратите внимание, что указанные доходы отражаем в графе 3а разд. И 4ДФ по факту начисления. Признаки доходов – 196 и 127.

Работник есть, но нет начислений

При заполнении Объединенной отчетности возникают вопросы, когда работник есть, а начислений по нему нет. Если работник не выходит на работу и ему не начисляется доход, он не отображается в 4ДФ. Налоговую службу ведь не интересуют плательщики без доходов. Но с приложением Д1 ситуация иная. И для этого рассмотрим возможные случаи.

Отпуск по беременности и родам

Сумма пособия, начисленная за период такого отпуска, указывается в Д1 за тот месяц, в котором она была начислена. При этом она отражается не общей суммой, а с распределением по месяцам, на которые приходится отпуск.

В графе 14 Д1 указываем количество дней пребывания в трудовых отношениях в месяцах. В Д1 за второй и последующие месяцы отпуска строчки без суммовых характеристик, но с количеством дней в трудовых отношениях не формируем.

В Д5 отражают начало и окончание отпуска. В графе 07 код «5» — лица, которым предоставлен отпуск по беременности и родам). Кадровые графы 13-15 Д5 по таким строкам не заполняем.

Отпуск по уходу за ребенком

Начало и завершение такого отпуска фиксируется в Д5 Налогового расчета. Этих данных достаточно для Пенсионного фонда.

В графе 07 код «6» — лица, которым предоставлен отпуск по уходу за ребенком до достижения им трехлетнего возраста. Кадровые графы 13-15 Д5 по таким строкам не заполняем.

В Д1 за месяцы, когда работник находился в отпуске без начислений, входящих в базу ЕСВ, строчки с количеством дней в трудовых отношениях не формируем.

Отпуск за свой счет

В Д1 обязательно формируется соответствующая строка, даже если работнику не был начислен доход, входящий в базу ЕСВ.

Количество дней отпуска без сохранения зарплаты в отчетном месяце указываем в графе 13 Д1, а количество дней в трудовых отношениях — в графе 14. В графе 08 указываем тот же код категории застрахованного лица, с которым отражаем зарплату.

Неявки

Они могут быть обозначены в табеле учета рабочего времени пометкой «НЗ», если работник не выходил на работу по невыясненным причинам, или пометку «И», если причины его отсутствия были признаны работодателем уважительными.

Следовательно, в Д1 количество дней, пропущенных в связи с неявками, не указываем. Неявки на работу, обозначенные в табеле учета рабочего времени как «И» и «НЗ», не являются отпуском без сохранения заработной платы. Следовательно, указывать их в графе 13 приложения Д1 не нужно. Однако поскольку работник, хоть и не ходил на работу, но находился в трудовых отношениях, то на него в Д1 формируем строчку и в графе 14 указываем количество дней в трудовых отношениях. В графе 08 проставляем зарплатный код категории застрахованного.