Налог на недвижимость для граждан 2025

Налог на квартиры и дома с большой площадью в 2025 году: кого касается и сколько придется заплатить.

Кто обязан платить налог?

Согласно ст. 266 Податкового кодексу України, налог на недвижимое имущество, отличное от земельного участка, в 2025 году должны платить собственники жилья, если площадь превышает следующие нормативы:

✅ Квартиры – более 60 кв. м.

✅ Жилые дома – более 120 кв. м.

✅ Различные типы жилья (в т. ч. их доли) – более 180 кв. м.

Сколько придется заплатить?

Ставку налога определяют местные власти, учитывая тип жилья и его расположение. Максимальная ставка в 2025 году не может превышать 1,5% минимальной зарплаты на 1 января 2024 года. Ведь в 2025 году платят налог за 2024 год. Минимальная зарплата на 01.01.2024 составила 7100 грн, поэтому максимальная ставка налога – 106,5 грн за 1 кв. м.

⚠️ Обратите внимание! Налог на недвижимость платят не за всю площадь большой квартиры, а только за «лишнюю» площадь (превышающую безналоговый лимит).

Пример расчета

🏢 Владелец квартиры площадью 72 кв. м платит налог за 12 кв. м сверхурочной площади.

Формула расчета:

- Ставка налога: 7100 × 1,5% = 106,5 грн за 1 кв. м.

- Облагаемая налогом площадь: 72 кв. м – 60 кв. м = 12 кв. м.

- Сумма налога: 5×106,5 = 1278,00 грн.

Как и когда нужно оплатить?

ГНС направляет налоговые уведомления-решения (НУР) до 1 июля 2025 года.

Их можно получить:

- В электронном кабинете плательщика (рис. ниже).

- Рекомендуемым письмом.

📢 После получения есть 60 дней для оплаты, чтобы избежать штрафа.

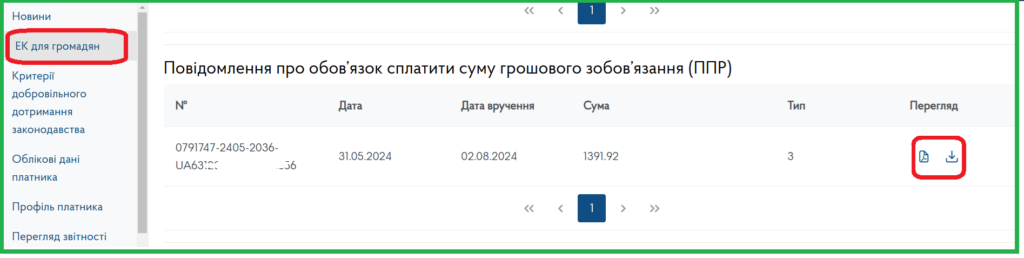

НУР в электронном кабинете

Где найти НУР об уплате налога на недвижимость в Электронном кабинете ГНС?

Следует зайти в розділ ЕК громадян и перегулять подраздел Общая информация о плательщике и далее поле Уведомление об обязанности уплатить сумму денежного обязательства (НУР). Там можно просмотреть и загрузить документ.

Кто освобожден от уплаты налога?

✅ Владельцы жилой недвижимости, площадь которой не превышает установленные нормы.

✅ Недвижимость, расположенная в зонах боевых действий или на оккупированных территориях.

✅ Жилые объекты, не подлежащие налогообложению:

- Детские дома семейного типа.

- Жилье детей-сирот, детей, лишенных родительской опеки (не более одного объекта на ребенка).

- Недвижимость публичных объединений лиц с инвалидностью и их компаний.

- Жилье многодетных или приемных семей, в которых воспитывают 5 и более детей.

🚨Важно! Если ваша недвижимость подпадает под категорию освобожденных объектов, нужно подать документы в подтверждение налоговой службы.

⛔ Если ФЛП ведет предпринимательскую деятельность в своей недвижимости, то он теряет право на льготу по налогу. Детали – в статье ФОП і податок на нерухомість