Научим вести учёт у ФЛП на упрощённой системе без НДС за 7 минут

ФЛП на едином налоге в основном должны вести учёт в произвольной форме. Но многие откладывают это на потом, потому что нет времени разобраться. Однако у упрощенцев без НДС — минимум «бухгалтерских заморочек». И сейчас мы это докажем. Научим вас вести учёт за несколько минут.

Кто что ведет?

Приказ Минфина «Об утверждении типовой формы, по которой ведётся учёт доходов и расходов физическими лицами – предпринимателями – плательщиками единого налога третьей группы, являющимися плательщиками налога на добавленную стоимость, и Порядка её ведения» от 30.11.2022 № 405.

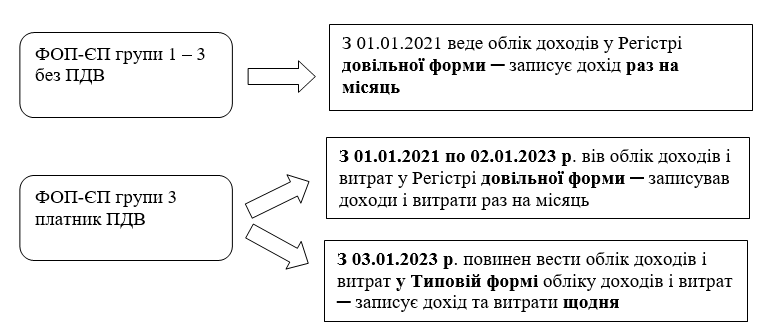

Для начала одно-единственное правило о том, в каком регистре ФЛП-единщик должен вести учёт своих доходов. Всё проще простого:

- если вы не плательщик НДС — ведёте учёт в регистре произвольной формы,

- если плательщик НДС — в Типовой форме, утверждённой приказом № 405.

Сегодня говорим именно об учёте у ФЛП на едином налоге без НДС.

Регистр произвольной формы

Регистр произвольной формы… На то он и произвольной формы, что ФЛП может разработать регистр для учёта доходов самостоятельно: тетрадь, блокнот, покупная книжечка, файл в excel — на ваш вкус. В Налоговом кодексе особых требований нет.

ФЛП третьей группы, который имеет доходы от производства и реализации собственной сельскохозяйственной продукции, должен вести отдельный учёт:

- доходов от производства и реализации собственной сельскохозяйственной продукции;

- других доходов (абз. 3 п. 296.1 НКУ).

Единственное, что требует НКУ — если вы ФЛП третьей группы, который имеет доходы от производства и реализации собственной сельскохозяйственной продукции, то должны отдельно вести учёт:

- доходов от производства и реализации собственной сельскохозяйственной продукции;

- других доходов.

Регистрировать произвольный регистр у налоговиков не нужно. Так что вы можете заполнять этот регистр в любое время, но в идеале начинайте вносить записи о доходах сразу после получения статуса единщика.

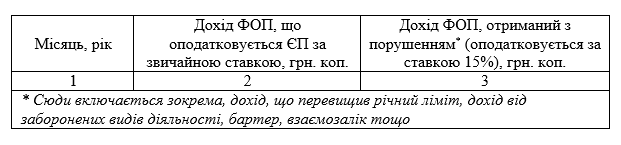

Что главное? Указать дату и сумму полученного дохода. При этом дату мы не указываем каждый день. НКУ требует записывать доход только раз в месяц — одной суммой от всех видов деятельности и со всех торговых точек.

Регистр учёта доходов

Так как данные этого регистра вы будете использовать для заполнения декларации единщика, рекомендуем сразу выделить в нём несколько колонок для доходов, которые в декларации придётся показывать отдельно.

Снова же, форма произвольная. Так что вы можете спокойно упростить этот регистр. Например, если ФЛП не имеет дела с возвратами, он может отказаться от граф 3 и 4, а записывать возвраты со знаком «-» прямо в графу 2. Главное, чтобы вы могли объяснить записи налоговикам.

Самый простой регистр учёта доходов может выглядеть так, как вы видите. За год в нём должно быть всего-навсего 12 записей о доходах + итоги за I квартал, полугодие, 9 месяцев и год. То есть 16 записей за год. Не так уж и сложно, согласитесь.

А теперь пора разобраться на примерах, как заполнить этот регистр. Итак, скорее к делу. Но перед этим выясним один интересный вопрос.

Нужно ли разбивать доход на наличные и безналичные?

Часто спрашивают, обязательно ли сейчас в произвольном регистре учёта отдельно показывать наличный доход, а отдельно безналичный.

Формально таких требований уже нигде нет. Но кто-то скажет, как же оприходование наличных?

Да, согласно «кассовому» положению № 148 (п. 11 разд. II), оприходование у предпринимателей осуществляется в т. ч. в произвольной форме путём помесячного отражения доходов (в установленном НКУ порядке). А мы, собственно, и показываем месячные итоги. И если под весь доход у нас есть первичные документы, как того хотят налоговики, то можно считать, что нет никакой проблемы в том, что мы не выделяем отдельно наличный и безналичный доход.

Но тот ФЛП, кто в принципе не хочет ничего обсуждать с проверяющими, может выделять отдельно наличные и безналичные. Такой вариант, безусловно, избавит ФЛП от лишних вопросов. Так же такой раздел будет полезен, если вы вносите наличную выручку на предпринимательский счёт.

Как показывать разделение (на наличные и безналичные)?

Можно выделять для наличных и безналичных отдельные строки при расшифровке месячной или дневной суммы дохода, а можно разделить графу «Доходы» на две колонки «наличные» и «безналичные» и сразу отображать в одной строке суммы полученного дохода разного вида.

А теперь примеры.

Пример 1: ФЛП получил постоплату

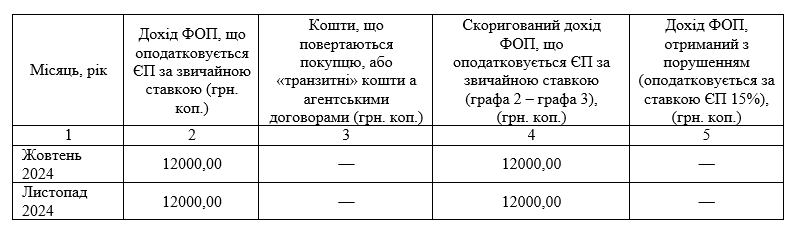

Предположим, ФЛП 2 группы сначала проконсультировал клиента (акт приёмки-передачи услуг подписан в сентябре), а потом в октябре получил оплату за оказанные услуги в сумме 12 000 грн. Других поступлений в октябре не было.

В таком случае 12 тыс. грн дохода он должен записать в Регистр в строку октября, а не сентября. Потому что доход у ФЛП-ЕН возникает в момент получения оплаты (на счёт или наличными). А вот дата отгрузки товаров или оказания услуг никакой роли для ФЛП не играет!

ФЛП решил не выделять отдельно наличные и безналичные. Тогда запись в его учётном регистре будет выглядеть так, как вы видите на экране.

Пример 2: ФЛП получил аванс

Предположим, тот же ФЛП получил аванс в размере 12 тыс. грн. Оплата поступила на счёт 3 ноября. А товар он отгрузил покупателю 7 декабря. Других поступлений в ноябре не было.

Как думаете, в каком месяце запишем в Регистр учёта доходов сумму 12 тыс. грн? Правильно, она попадёт в строку ноября, а не декабря. Потому что ключевой момент — дата получения денег (неважно: аванс это или постоплата), а не дата отгрузки товаров или подписания акта услуг.

Запись в учётном регистре ФЛП будет выглядеть так.

Так что должен делать ФЛП каждый месяц? Посчитать все свои поступления и общей суммой записать в Регистр учёта доходов. Вот и всё.

Кстати, налоговики требуют, чтобы на все эти поступления (если это группа 2 или 3) у ФЛП было документальное подтверждение. Но это – уже другая история.