Неоплачиваемый больничный: когда НЕ показываем в Д1 Налогового расчета

В табеле НЕ отражаем больничные

Бывают ситуации, при которых неоплачиваемые больничные не нужно отражать в табеле. Это случаи, когда больничный совпадает с периодом, во время которого он не подлежит оплате. И в табеле такие дни совпадения фиксируются определенным событием, на которое приходится больничный, а не как временная нетрудоспособность. Рассмотрим самые популярные из них.

1. Работа во время болезни. То есть когда работнику оформлен больничный, а он продолжил работать, например, дистанционно. При этом оформил пояснение. О таких ситуациях вы можете прочитать в статье «е-Больничный: а можно не оплачивать?» // «Налоги & бухучет», 2021, № 75. В табеле в этом случае работодатель фиксирует отработанное время, которое оплатит по общим правилам.

2. Больничный во время пребывания в отпуске без сохранения зарплаты, творческом отпуске, дополнительном отпуске в связи с обучением. Дни больничного, которые полностью приходятся на эти отпуска, оплате не подлежат (ст. 16 Закона о соцстраховании). То есть работнику не оплачиваются ни первые пять дней временной неирудоспособности, ни пособие по временной нетрудоспособности за счет ПФУ. Однако работодатель должен рассмотреть такие больничные на общих основаниях и отказать в оплате в соответствии с законодательством. А что же в табеле? В табеле — соответствующий отпуск. Например, если болезнь приходится на отпуск без сохранения зарплаты, то дни совпадения такого отпуска и больничного в табеле работодатель зафиксирует кодом «НА» или цифровым кодом «18» — отпуск без сохранения зарплаты. А вот неоплачиваемые дни больничного при этом в табеле не должны показывать.

3. Больничный в период приостановления действия трудового договора. Если согласно больничному листу период нетрудоспособности полностью пришелся на время приостановления действия трудового договора, то такой больничный не подлежит оплате ни за счет работодателя, ни за счет ПФУ. В табеле учета рабочего времени продолжаем проставлять дни приостановления трудового договора. Отдельной отметки для этого не предусмотрено. Поэтому рекомендуем либо ввести свою отметку, например «ПД» — приостановление действия трудового договора, либо же табелировать «І» — другие причины неявок. Неоплачиваемый больничный в период приостановления трудового договора в табель не вносим.

4. Больничный во время пребывания в простое (без пребывания на рабочем месте). Если страховой случай наступил у застрахованного лица, которое согласно приказу работодателя о введении простоя отсутствует на рабочем месте, потому что в этом случае отсутствуют основания для оплаты больничного. В табеле учета рабочего времени работодатель продолжает табелировать простой отметкой «П» (цифровой код 23) и начислять оплату простоя, несмотря на наличие больничного. Уполномоченное лицо по назначению страховых выплат отказывает в оплате больничного в связи с отсутствием потери заработка работником.

Мы привели распространенные на сегодняшний день ситуации неоплаченных больничных, когда в табеле их не указывают. Также и в Д1 они попасть не должны.

Что показываем в Д1?

Когда больничный совпадает с определенным событием, являющимся приоритетным, в связи с чем такой больничный не оплачивается, то в табеле указывается приоритетное событие.

Следовательно,

при совпадении больничного и события, являющегося приоритетным (в табеле в дне совпадения указано приоритетное событие), — дни неоплачиваемого больничного не надо показывать в Д1

Рассмотрим на примере.

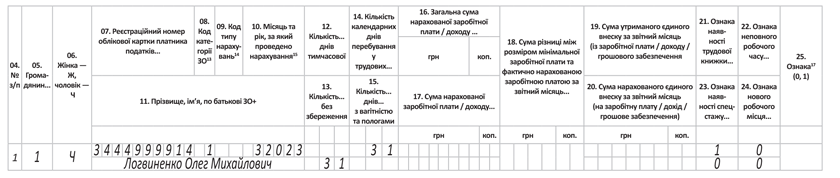

Пример 1. Работник Логвиненко О. М. (основной, без инвалидности) находился в отпуске без сохранения зарплаты с 1 по 31 марта 2023 года. В этом месяце у работника не было никаких зарплатных начислений. С 14 по 23 марта 2023 года работник болел (имеется е-больничный).

Следовательно, 10 дней больничного совпали с 10 днями отпуска без сохранения. Разберем пошагово важные моменты.

Шаг 1. В табеле учета рабочего времени целый месяц проставляем «НА», несмотря на больничный.

Шаг 2. Уполномоченное лицо рассматривает больничный после изменения его статуса на «готовий до сплати» (на 8-й день после закрытия). Работник получает решение об отказе в оплате такого больничного.

Шаг 3. В табеле остается «НА» после решения об отказе в оплате больничного.

Шаг 4. В Д1 на работника за март 2023 года формируем одну строку, в которой, среди прочего, указываем:

— в графе 08 — обычный код застрахованного лица (например, «1» — для обычного работника без инвалидности у обычного работодателя);

— в графе 13 — количество календарных дней отпуска без сохранения. Он продолжался с 1 по 31 марта. Тогда укажем — «31»;

— в графе 14 — количество дней пребывания в трудовых отношениях. Они продолжались целый месяц. Поэтому значение также будет «31».

Заметьте, в этой ситуации не надо формировать строку для больничных, не надо заполнять ни графу 09 (код типа начислений), ни графу 12 (количество дней временной нетрудоспособности).

То есть Д1 заполняем, как в общем случае, когда целый месяц продолжается отпуск без сохранения зарплаты (см. рис. 1).

Рис. 1. Больничный в отпуске без сохранения зарплаты в Д1

Если бы больничный начался и продолжался во время приостановления действия трудового договора, то Д1 заполняли бы, как для приостановления трудового договора. То есть в табеле дни неоплачиваемого больничного работодатель указал бы как приостановление трудового договора. В Д1 показал бы в графе 14 количество дней пребывания в трудовых отношениях, отдельную строку для больничных не заводил, графу 09 и графу 12 не заполнял.

Однако если же временная нетрудоспособность продолжается или наступила после восстановления действия трудового договора, то она оплачивается в общем порядке. Рассмотрим такую ситуацию на примере в следующем разделе.

Больничный и приостановление трудового договора в Д1

Начнем сразу с примера.

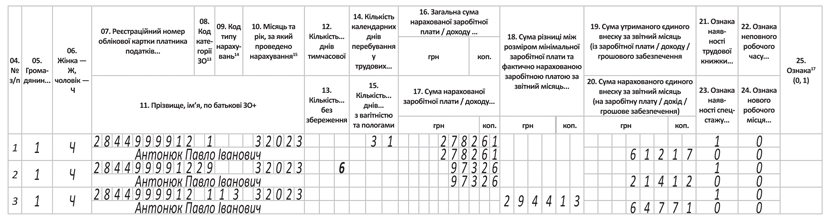

Пример 2. С работником Антонюком П. И. (основной, без инвалидности) был приостановлен трудовой договор. С 16 марта 2023 года работник должен приступить к работе. Но с 10 по 21 марта 2023 года он болел (имеется е-больничный). В марте 2023 года за 6 дней болезни ему начислены пособие по временной нетрудоспособности в сумме 973,26 грн (ЕСВ — 214,12 грн) и зарплата в сумме 2782,61 грн (ЕСВ — 612,17 грн).

В табеле с 1 по 15 марта табелируем все дни как приостановление действия трудового договора, например «ПД». С 16 по 21 (6 дней) в табеле помечаем оплачиваемый больничный отметкой «ТН». Далее, с 22 марта работник приступил к работе — табелируем обычными рабочими днями.

Рис. 2. Больничный во время и после приостановления трудового договора в Д1

По общим правилам в Д1 сформирована зарплатная строка. В ней указан 31 день пребывания в трудовых отношениях в графе 14 и суммовые показатели (зарплата и ЕСВ).

Заметьте, приостановление трудового договора никак не отражается в Д1.

Как видите, для больничного сформирована отдельная строка. В ней в графе 08 указан специальный больничный код «29», в графе 10 указан месяц и год, на который приходятся дни больничного. В приведенной ситуации — это март 2023 года. И теперь, внимание! В графе 12 указаны 6 дней временной нетрудоспособности (с 16 по 21 марта). Если сравнить с табелем, то информация о больничном полностью совпадает. Далее в суммовых показателях этой строки вы видите начисленную за 6 дней сумму временной нетрудоспособности и ЕСВ из нее.

И в завершение — дополнительная база ЕСВ. Ее мы должны были определить, поскольку имеем дело с обычным основным работником, к доходу которого применяется ставка ЕСВ 22 %, с которым целый месяц продолжались трудовые отношения, а база ЕСВ за месяц оказалась меньше минималки. В приведенном случае дополнительная база ЕСВ составляет 2944,13 грн (6700,00 -(2782,61 + 973,26)). ЕСВ на эту дополнительную базу — 647,71 грн (2944,13 х 22 %).

Дополнительную базу в Д1 показываем в отдельной строке с КТН 13 в графе 09.

Почему важно различать, когда надо отражать «НН» в Д1, а когда нет?

Данные, которые работодатель передает в ПФУ путем подачи Налогового расчета, поступают в Реестр застрахованных лиц.

Расчет больничных контролируется системой ПФУ. При возможной следующей болезни работника есть вероятность, что в расчетный период попадет период неоплачиваемой предыдущей болезни, которая продолжалась во время, например, оплачиваемого простоя.

В общем случае среднедневную зарплату находят так: начисленную за расчетный период (12 календарных месяцев) зарплату, на которую начислен ЕСВ, делят на количество календарных дней занятости (пребывания в трудовых отношениях) в расчетном периоде без учета календарных дней, не отработанных по уважительным причинам. Таких уважительных причин всего пять. Это:

— временная нетрудоспособность;

— отпуск в связи с беременностью и родами;

— отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению;

— отпуск без сохранения зарплаты;

— приостановление действия трудового договора в связи с военной агрессией РФ против Украины.

Если показать в Д1 дни неоплачиваемого больничного, который начался и продолжался в период простоя, то при автоматическом контроле средней больничной зарплаты ПФУ исключит эти дни из расчета. А по факту этот период был оплачен как простой и не подлежал исключению. Поэтому произойдет недоразумение, которое возможно будет иметь невеселые последствия.

Поэтому будьте внимательны, во-первых, при заполнении табеля, во-вторых, при отражении неоплачиваемого больничного в Д1.

Выводы

- Если больничный пришелся на дни отпуска без сохранения зарплаты, приостановления действия трудового договора, оплаченного простоя, то он не оплачивается. В табеле при этом «НН» не указываем.

- При заполнении Д1 берем во внимание правильно заполненный табель. Если в нем не указаны дни болезни, то и в Д1 они не должны попасть.

- В Д1 количество дней болезни (как оплачиваемой, так и неоплачиваемой) должно совпадать с количеством дней больничного, указанного в табеле учета рабочего времени (неоплачиваемые — «НН» или оплачиваемые — «ТН»).

По материалам сайта i.factor.ua