Новая налоговая накладная уже с 1 октября!

Минфин изложил в новой редакции формы налоговой накладной, РК и несколько изменил Порядок их составления. Поэтому с 1 октября мы применяем новые формы. Детальный анализ этих изменений можно посмотреть в тематическом выпуске «Налоги и бухучет» № 79.

Все НН/РК, независимо от даты их составления, подлежат регистрации в ЕРНН по форме, действующей на день регистрации — п. 3 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.2015 № 1307.

С учётом изменений приказа Минфина от 09.08.2024 № 400.

Следовательно, налоговые накладные, независимо от даты их составления, подлежат регистрации в ЕРНН по форме, действующей на день регистрации. Это же касается и расчетов корректировки.

То есть с 1 октября используем новые формы с учётом приказа Минфина от 9 августа № 400.

И только те НН/РК, которые были отправлены на регистрацию в ЕРНН до вступления в силу новой формы и заблокированы, подлежат регистрации (в случае принятия соответствующего решения) по старой форме, по которой они были направлены на регистрацию.

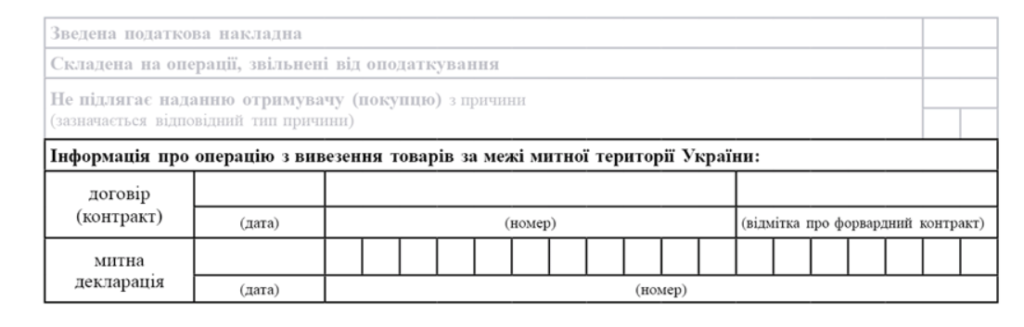

Новое информационное поле для экспортеров

Часть изменений касается экспортеров. В верхней левой части налоговой накладной появилось новое поле «Информация об операции по вывозу товаров за пределы таможенной территории Украины». Подробности о заполнении поля «договор (контракт)» и поля «таможенная декларация» вы найдёте в статье нашего налогового эксперта Марины Казановой.

| Строка поля «Информация об операции по вывозу товаров…» | Кто заполняет | Примечания |

|---|

| «договор (контракт)» | Указывается дата и номер договора (контракта), согласно которому осуществляется операция по вывозу товаров за пределы таможенной территории Украины. Если вывоз осуществляется на основании форвардного контракта, в дополнительном поле ставится также отметка «X» | Заполняют все экспортеры |

| «таможенная декларация» | Указывается дата и номер соответствующей «экспортной» таможенной декларации | Заполняется в НН на «обычный» экспорт |

| В НН, составленных на экспорт с/х товаров, на которые введен режим экспортного обеспечения, эта строка не заполняется (такая НН составляется ещё до таможенного оформления). Но в РК к такой НН, которые будут уже составлены после таможенного оформления на (1) изменение ставки или (2) приведение НН в соответствие с данными МД, его нужно будет заполнять | Режим экспортного обеспечения ещё не введён. Поэтому правила составления НН «по экспортному обеспечению» не действуют. Пока что НН на экспорт таких товаров заполняется, как на обычный экспорт (письмо ГНСУ от 02.07.2024 № 19083/7/99-00-21-03-02-07) с заполнением обеих строк этого информационного поля |

Номенклатура товаров

Есть изменения для сводной «компенсирующей» НН, которая составляется на «нехозяйственное» использование (то есть на основании п.п. «г» п. 198.5 НКУ с типом причины «13»).

Далее. Имеются изменения для сводной «компенсирующей» налоговой накладной, которая составляется на «нехозяйственное» использование.

Если раньше в номенклатурной графе мы указывали даты составления и порядковые номера входных налоговых накладных, то теперь нужно будет указывать ещё и номенклатуру товаров. То есть, кроме даты налоговой накладной и её порядкового номера, необходимо будет ещё приводить номенклатуру товаров / услуг. В связи с этим изменяется и сам подход к заполнению налоговой накладной с типом причины «13».

Единица измерения товара / услуги:

(1) в сводной «компенсирующей» налоговой накладной, которая составляется на «нехозяйственное» использование (на основании п.п. «г» п. 198.5 НКУ) с типом причины «13», — поскольку теперь в «номенклатурной» графе 2 такой налоговой накладной будем расписывать ещё и номенклатуру товаров / услуг, то соответственно и в гр. 4 будем ставить не «грн», а единицу измерения товаров / услуг;

(2) в налоговой накладной на экспорт — единица измерения должна быть такой же, как и в таможенной декларации.

НН на экспортное обеспечение

Есть изменения в заполнении НН для экспорта отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения НДС.

НН, которые составляются на экспорт отдельных видов с/х товаров, на которые распространяется режим экспортного обеспечения, пока что (до введения режима экспортного обеспечения НДС) составляются по общим правилам, как на обычный экспорт.