Вновь созданный ФЛП: декларация общесистемщика 2024 года

Предприниматель зарегистрирован в 2024 году. 2 группа единого налога. Как подать декларацию ФЛП на общей системе налогообложения за 2024 год? У нас есть пошаговая инструкция подачи через Электронный кабинет.

Напомним. Выбирая 1 или 2 группу ЕН, предприниматель становится упрощенцем с первого числа месяца, следующего после подачи заявления. То есть, как правило, до конца месяца регистрации ФЛП находятся на общей системе налогообложения. Поэтому за этот период им надо подать декларацию об имущественном состоянии и доходах. Подробно об этом — в статье Вновь созданный ФЛП на едином налоге подает две декларации за 2024год.

Декларация

ВАЖНО! В такой декларации следует показать:

- доходы ФЛП на общей системе налогообложения. О том, какие доходы учесть, читайте в статье С общей системы на упрощенную: переходные операции ФЛП.

- доходы гражданина, а также движимое и недвижимое имущество, находящееся в собственности физического лица по состоянию на 31.12.2024 как на территории Украины, так и за ее пределами.

Обычно вновь созданные ФЛП стараются не получать доход в первый месяц работы. Ведь его следует облагать НДФЛ (18 %) и ВС (за периоды по 2024 год включительно — 1,5 %). Поэтому речь идет о нулевой декларации. Но не стоит забывать, что в декларацию нужно включать все: доходы и имущество гражданина также.

Поэтому далее покажем, как заполнить декларацию через Электронный кабинет. Пошаговый алгоритм.

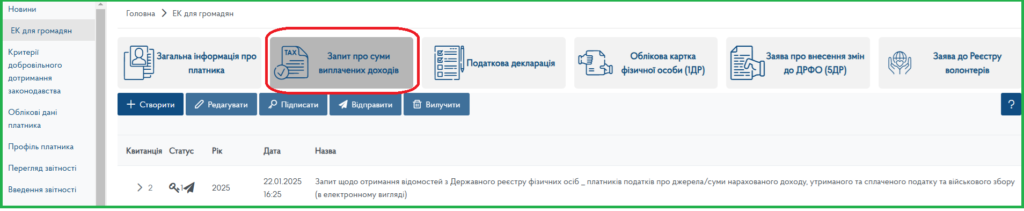

Шаг 1. Получить справку о доходах. Для этого подайте через ЭК для граждан Запрос о получении сведений из Государственного реестра физических лиц — плательщиков налогов об источниках/суммах начисленного дохода, удержанного и уплаченного налога и военного сбора (рис. 1). Выберите нужный период (у нас это — с І квартала по IV квартал 2024 года).

Рис. 1. Запрос на справку о доходах

Таким образом доходы, отраженные в справке, автоматически подтянутся в нужные ячейки декларации.

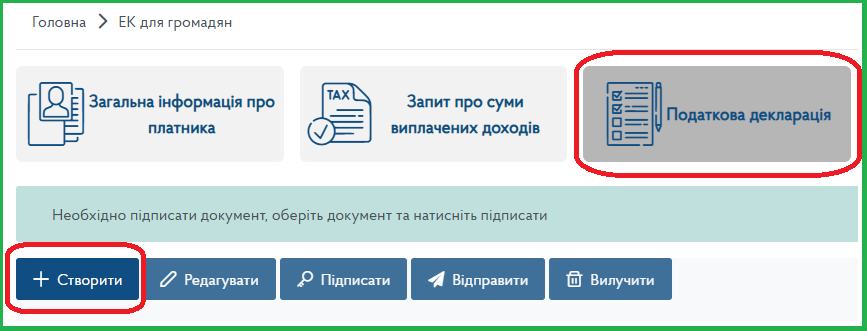

Шаг 2. Создать декларацию (рис. 2).

Рис. 2. Декларация об имущественном состоянии и доходах (создание)

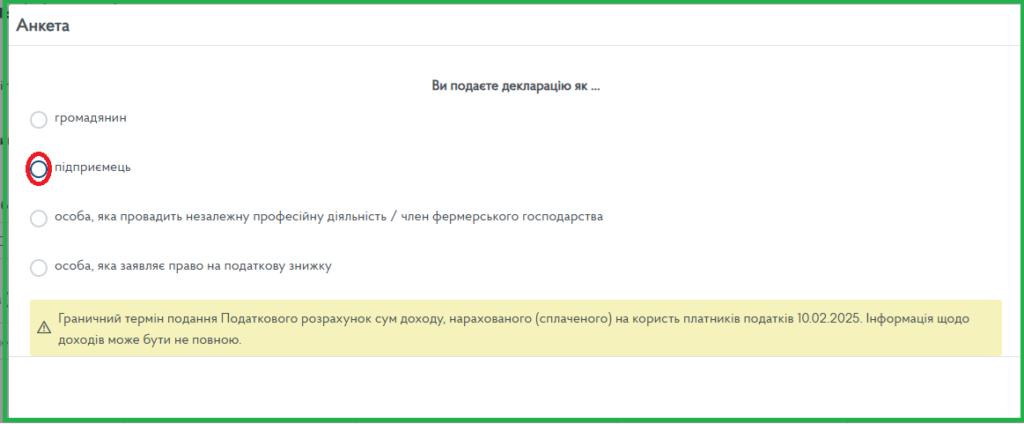

Выбрать, что подаете декларацию, как предприниматель.

Если есть определенные виды доходов, обозначить. Если нет — перейти к декларации.

Шаг 3. Заполнить разделы. Или проверить, верно ли подтянулись данные из справки о доходах и данных об имуществе, которые имеет налоговая.

Раздел I — Общие сведения. Здесь проверяем тип декларации, отчетный период, данные о налоговом органе и самом ФЛП.

Раздел II — Доходы, которые включаются в общий годовой налогооблагаемый доход. То есть, налогооблагаемые доходы (рис. 3).

Рис. 3. Раздел II — Доходы, которые включаются в общий годовой налогооблагаемый доход.

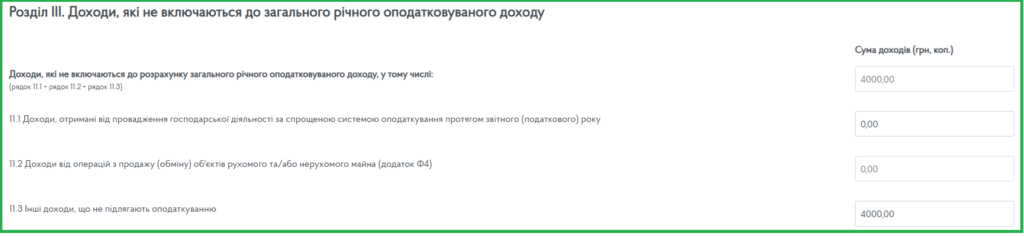

Раздел III — Доходы, которые не включаются в общий годовой налогооблагаемый доход. Здесь, например, может быть помощь ВПЛ. Она не облагается налогом, но в декларации её показать надо. В справке о доходах она засветится с признаком дохода «128» (социальные выплаты из соответствующих бюджетов). Подробно об этом читайте в статье Денежная помощь ВПЛ и беженцам: «танцы» с декларацией.

Рис. 4. Раздел III — Доходы, которые не включаются в общий годовой налогооблагаемый доход.

Раздел IV — Общая сумма годового дохода. Здесь суммируются данные из строк 10 (облагаемые налогом доходы) и 11 (необлагаемые налогом доходы). См. рис. 5.

Рис. 5. Раздел IV — Общая сумма годового дохода

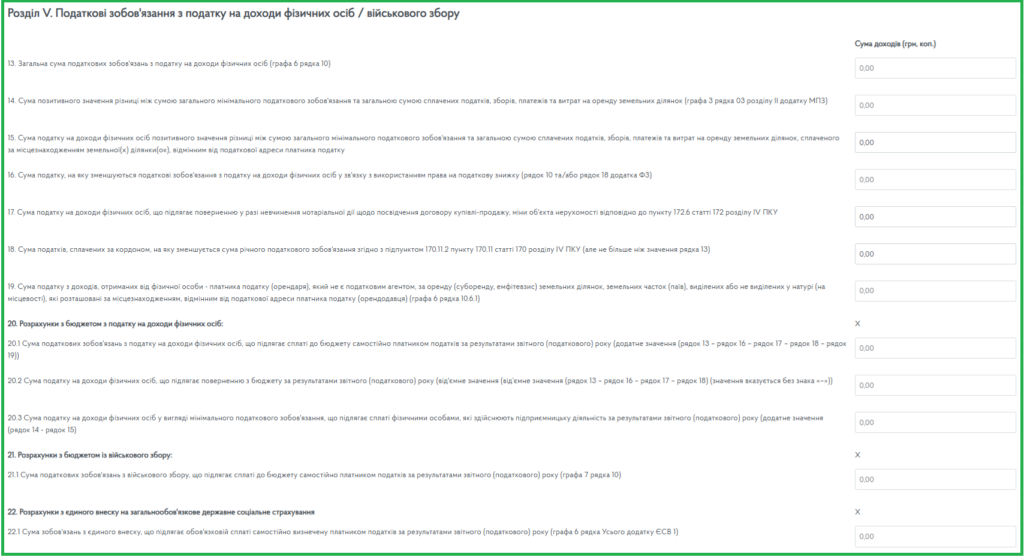

Раздел V — Налоговые обязательства по налогу на доходы физических лиц / военному сбору. В нашем случае здесь нули. Ведь нет налогооблагаемых доходов.

Рис. 6. Раздел V — Налоговые обязательства по налогу на доходы физических лиц / военному сбору

Раздел VI — Расчет налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок в предыдущих отчетных периодах. Заполняется только в случае представления декларации с отметкой «Уточнююча».

Раздел VII — Реквизиты банковского счета или небанковского предоставителя платежных услуг для перечисления средств в случае возврата излишне удержанных (уплаченных) сумм налога при применении права на налоговую скидку. Для этой цели в начале заполнения декларации (в шаге 2) следует проставить соответствующую отметку.

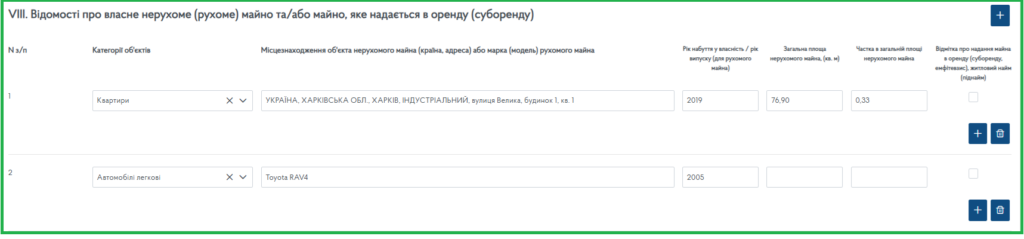

Раздел VIII — Сведения о собственном недвижимом (движимом) имуществе и/или имуществе, предоставляемом в аренду (субаренду) См. рис. 7. Также здесь можно прикрепить Дополнение к налоговой декларации произвольной формы (заполняется и подается в соответствии с пунктом 46.4 статьи 46 раздела II НКУ). И в конце раздела поставить пометку о подаче приложений к декларации (если нужно).

Рис. 7. Раздел VIII — Сведения о собственном недвижимом (движимом) имуществе и/или имуществе, которое предоставляется в аренду (субаренду)

Приложение Ф2

В приложении Ф2 к декларации проводят расчет налоговых обязательств по налогу на доходы физических лиц и/или военного сбора с доходов, полученных самозанятым лицом. То есть, от предпринимательской деятельности.

Налоговики в консультации из категории 105.09 ЗІР ГНС отмечают: можно не подавать декларацию о доходах с приложениями, в том числе Ф2, если ФЛП в течение отчетного периода не получал доход от предпринимательской деятельности и не имеет других доходов из источников их происхождения из Украины и иностранных доходов. Но, если лицо в течение отчетного периода получало другие доходы из источников их происхождения из Украины и иностранные доходы, то оно обязано подать Декларацию и заполнить соответствующие приложения в зависимости от вида полученного дохода.

В нашем случае есть выплата ВПЛ. Поэтому лучше подать и декларацию, и приложение Ф2. Последнее — с нулевыми показателями.

Приложение ЕСВ 1

Нужно ли подавать приложение ЕСВ 1, если ФЛП на уплачивал единый социальный взнос в 2024 году? У него и дохода не было. Да и общее освобождение в 2024 году еще работало. Не нужно. Детали — в статье ФЛП не платил ЕСВ в 2024: подавать ли приложение к декларации?