Вновь созданный ФЛП на едином налоге подает две декларации за 2024 год

Плательщики единого налога ФЛП 1 и 2 группы, которые зарегистрировались в 2024 году, должны подать две декларации: за период пребывания на общей системе и за время работы на едином налоге.

Плательщики ЕН 1 и 2 группы становятся упрощенцами не сразу при регистрации. Они переходят на неё с первого числа месяца, следующего после подачи заявления. А это заявление подают вместе с заявлением на регистрацию ФЛП.

Поэтому ФЛП 1, 2 группы ЕН имеет две даты:

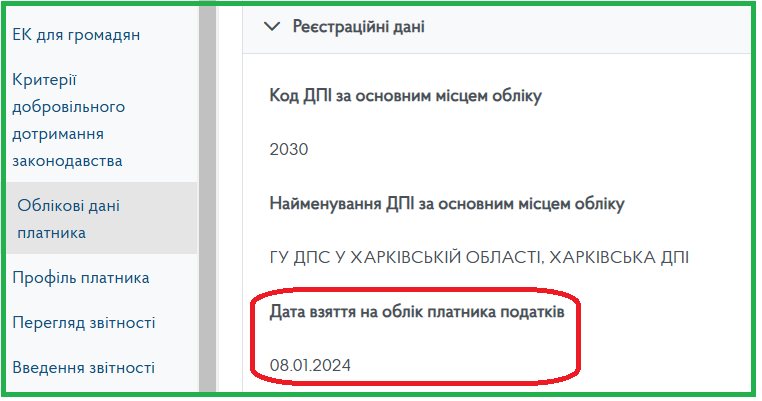

- дату постановки на учет налогоплательщика (рис. 1);

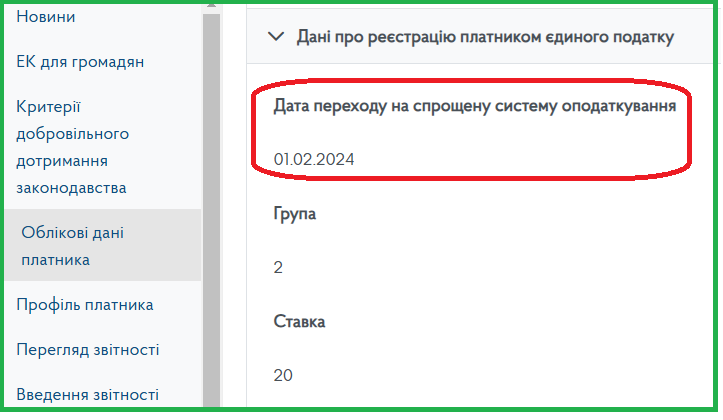

- дату перехода на упрощенную систему налогообложения (рис. 2).

Рис. 1. Дата постановки на учет налогоплательщика

Рис. 2. Дата перехода на упрощенную систему налогообложения

Промежуток времени между этими датами они находятся на общей стстеме налогообложения. И за это время надо подать декларацию об имущественном состоянии и доходах.

Общая система налогообложения

Срок подачи: до 1 мая 2025 года.

Форма декларации: F0100214.

Что указывать:

- Доход, полученный в период пребывания на общей системе (р. 11.1).

- Другие доходы, не связанные с предпринимательской деятельностью (зарплата, доход в аренде выплаты от фондов и т.д.);

- имущество: недвижимость, движимое имущество, по состоянию на 31.12.2024.

- Сведения о суммах ЕСВ, начисленные за этот период (если есть).

Если дохода не было, декларация всё равно подаётся, а приложение Ф2 остаётся пустым.

Приложение ЕСВ 1. Налоговики разрешают его не подавать, если ФЛП воспользовался правом не платить ЕСВ в 2024 году (см. консультацию из категории 201.06 ЗІР ГНС). Хотя если подать его пустым, ничего не будет. Об этом мы говорили в статье ФЛП не платил ЕСВ в 2024 году: подавать ли приложение к декларации?

Единый налог

Срок подачи: до 3 марта 2025 года.

Форма декларации: F0103406.

Что указывать:

- Общий доход, полученный за период пребывания на едином налоге.

В составе декларации подаются:

- Приложение 1 (ЕСВ), впрочем опять же, специалисты ГНС Украины позволяют его не подавать, если ФЛП не платит ЕСВ в 2024 году (консультация из категории 201.06 ЗІР ГНС). И опять же, его подача с нулевыми показателями ничего не испортит.

- Приложение 2: если есть показатели для заполнения (в частности, при расчете МНО для сельскохозяйственных земель).

Итог

- До 1 мая 2025 года — подать декларацию об имущественном состоянии и доходах за период пребывания на общей системе.

- До 3 марта 2025 года — подать декларацию плательщика единого налога за период пребывания на упрощенной системе.