Объединенный зарплатный отчет: строки 101, 102, 103, 106, 107, 108

Объясним, как заполнить строки 101, 102, 103, 106, 107, 108 Налогового расчета в 2025 году о количестве (численности) работников.

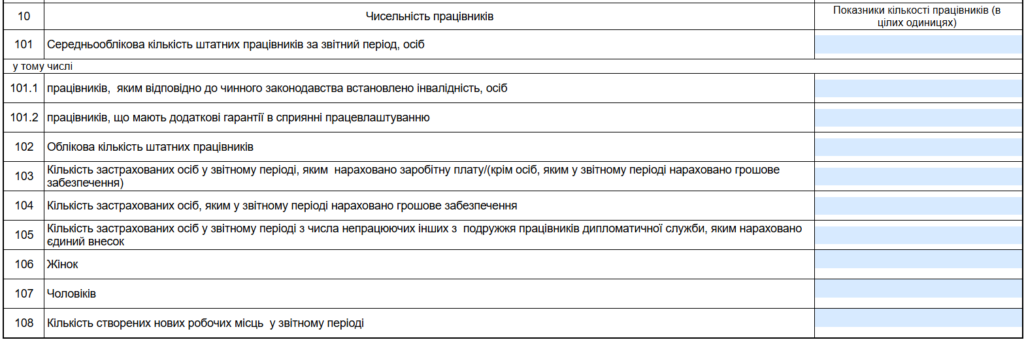

Строка 101 Середньооблікова кількість штатних працівників за звітний період, осіб

Этот показатель считается на последнюю дату отчетного месяца согласно Инструкции по статистике количества работников № 286.

Кого не включать в среднеучетное количество штатных работников (СКШР)?

- Работники, которые работают по внешнему совместительству. Внутренние совместители учитываются как одно физическое лицо.

- Лица, которые работают по ГПД с предприятием или ФЛП

- Практиканты

- Лица, направленные предприятиями для обучения в учебных заведениях с отрывом от производства

- Лица, обучающиеся за счет средств, предусмотренных в сводных сметах строительства, для работы на предприятиях, которые будут вводиться в действие

- Работники, которые подали заявления об увольнении и уволились до окончания срока предупреждения или уволились без предупреждения.

- Работницы, находящиеся в отпуске в связи с беременностью и родами

- Работники, находящиеся в отпусках по уходу за ребенком до достижения им возраста, предусмотренного действующим законодательством или коллективным договором предприятия, включая тех, которые усыновили новорожденного ребенка непосредственно из роддома

🚀 Мобилизованные. Исключать ли их в СКШР?

По нормам Инструкции по статистике количества работников № 286 — включать надо. Хотя Письмо Госстата от 04.07.2014 №09.3-6/145-14 говорит о другом — НЕ включаем.

💡Наш выбор: включаем мобилизованных работников.

Подробнее об этом — в статье Мобилизованные работники в строке 101 Налогового расчета

Строка 102 Облікова кількість штатних працівників

Этот показатель считается ИЛИ на 1 число отчетного месяца, ИЛИ на последний день месяца по Инструкции по статистике количества работников № 286.

💡 Каждый работодатель решает самостоятельно.

Кого не включать в учетное количество штатных работников?

- Работники, которые работают по внешнему совместительству. Внутренние совместители учитываются как одно физическое лицо.

- Лица, которые работают по ГПД с предприятием или ФЛП

- Практиканты

- Лица, направленные предприятиями для обучения в учебных заведениях с отрывом от производства

- Лица, обучающиеся за счет средств, предусмотренных в сводных сметах строительства, для работы на предприятиях, которые будут вводиться в действие

- Работники, которые подали заявления об увольнении и уволились до окончания срока предупреждения или уволились без предупреждения.

Строка 103 Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату/(крім осіб, яким у звітному періоді нараховано грошове забезпечення)

В этот показатель включают только работников по трудовым договорам, которым в отчетном месяце начислена зарплата, отпускные (и, очевидно, больничные или декретные).

Не включают:

🚫 ГПД (гражданско-правовые договоры)

🚫 Гиг-контракты

🚫 Работников, у которых полный месяц трудовых отношений без начислений (отпуск без сохранения зарплаты, длительный больничный, мобилизованные без выплат и т. п.)

Полезной будет статья Заполнение строки 103 Налогового расчета.

‼️ Будьте внимательны! Этот показатель влияет на расчет средней зарплаты для определения критичности предприятия!

Здесь пригодится статья Средняя зарплата для критичности 2025: считаем за месяц

Строки 106 Жінок и 107 Чоловіків

Количество женщин и мужчин считается отдельно по полу с учетом всех строк Приложения 1 к Налоговому расчету за соответствующий месяц.

‼️ Важно: эти значения могут НЕ равняться сумме строки 103.

Строка 108 Кількість створених нових робочих місць у звітному періоді

Эту строку заполняют только те работодатели, которые выполняют требования Закона о занятости № 5067 для получения льгот при создании новых рабочих мест. Новое рабочее место — это рабочее место, созданное в связи с созданием нового субъекта хозяйствования (кроме того, который создан путем прекращения) или увеличением штатной численности работников при условии отсутствия сокращения (уменьшения) среднемесячной численности за предыдущие 12 месяцев, а также созданное путем модернизации или изменения технологии производства, требующих новых знаний, навыков и умений работника.

Эта строка связана с колонкой в Приложении 1 — «Новое рабочее место».