Опасный долг по единому налогу: штраф за недоплату

ФЛП на 2 группе иногда платит единый налог не месяц в месяц, а в следующем за предыдущий. Налоговая уведомила, что скопился долг и штраф. Хотя в действительности такого нет. Что делать?

Сроки уплаты единого налога для плательщиков 1 и 2 группы установлены п. 295.1 ПКУ: авансовыми взносами не позднее 20 числа (включительно) текущего месяца. Можно уплатить за весь налоговый (отчетный) период (квартал, год), но не более чем до конца отчетного года.

При этом п. 122.1 ПКУ определен штраф за неуплату (неперечисление) или уплату (перечисление) не в полном объеме авансовых взносов по единому налогу. Накажут в размере 50% ставки единого налога, избранной плательщиком. Налоговики подтверждают это в консультации по категории 107.04 ЗІР ДПС.

Итак, смоделируем ситуацию. За январь 2024 года ЕП уплачено в феврале 2024 года. Соответственно налоговая начисляет штраф 50% от месячной суммы единого налога за несвоевременную уплату. Далее в феврале при уплате ЕП за февраль следует учесть этот штраф. Ведь если просто уплатить чистую сумму ЕН, то сначала с этой суммы снимается штраф и только остаток засчитывается в счет налога. То есть возникает недоплата за февраль, за что снова начисляется штраф. И так, если даже дальше платить ЕН вовремя, то постоянно будут недоплаты и штрафы из-за недоимки.

И таким образом может накапливаться достаточно значительный долг, который будет состоять из штрафов и недоплат.

Будьте осторожны! Если ФЛП на ЕН имеет долг более 3060 грн в течение двух последовательных кварталов, то ГНС может снять с единого налога (п.п. 8 пп. 298.2.3 ПКУ).

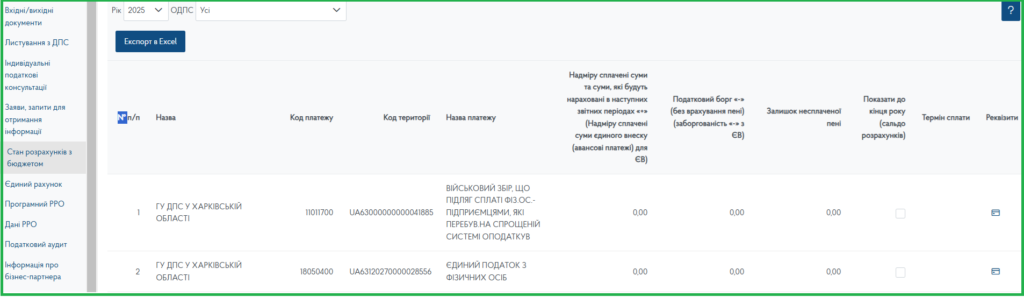

Поэтому следует следить за суммами начислений и зачислений. Сделать это можно в разделе Стан розрахунків з бюджетом Электронного кабинета налогоплательщика.

Раздел Стан розрахунків з бюджетом Электронного кабинета налогоплательщика