Ошибка в декларации плательщика спецЕН: как исправить?

Несуммовые ошибки

Ошибиться можно где угодно, например неправильно указать название/фамилию плательщика спецЕН, его код по ЕГРПОУ, отчетный период и т. п. Эти ошибки исправить не сложно. Поможет «уточняющая» декларация.

Пример 1. В декларации за январь 2023-го ФЛП допустил ошибку: неправильно указано Ф. И. О. ФЛП. Надо ли исправляться и как?

Наименование/Ф. И. О. упрощенца — это обязательный реквизит декларации (п. 48.3 НКУ). Поэтому ошибка в нем может привести даже к тому, что налоговики признают декларацию неподанной (п. 48.7 НКУ).

Обычно они должны дать знать об этом в течение 3 рабочих дней (если декларация подана на бумаге) или в течение 5 рабочих дней (если декларация подана по почте или через Интернет) (п. 49.11 НКУ). Поэтому если претензий не было, вроде бы можно все оставить как есть.

Но бывает, что налоговики «просыпаются» и позже и признают декларацию неподанной (даже после того, как единоналожник получил успешную квитанцию № 2). А неподанный отчет — это штраф. Поэтому осторожным плательщикам рекомендуем исправиться. Никаких штрафов в этом случае точно не будет!

Как же исправить ошибочные Ф. И. О.? Поскольку предельный срок подачи декларации за январь уже истек (20.02.2023), то подаем «уточняющую» декларацию за январь 2023-го.

В ней все данные (суммовые и несуммовые) заполняем правильно (как будто ошибки не было), в т. ч. Ф. И. О. предпринимателя на титулке. Раздел ІІІ «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» не трогаем. Вот и все!

Поля 2 и 3 «уточняющей» декларации (об отчетном и уточняемом периодах) заполняют одинаково — в них указывают уточняемый налоговый (отчетный) период, ошибки которого исправляются

В нашем случае «1 месяц 2023 года».

Так же можно исправиться, если вы допустили ошибку в своем ИНН, адресе и т. п.

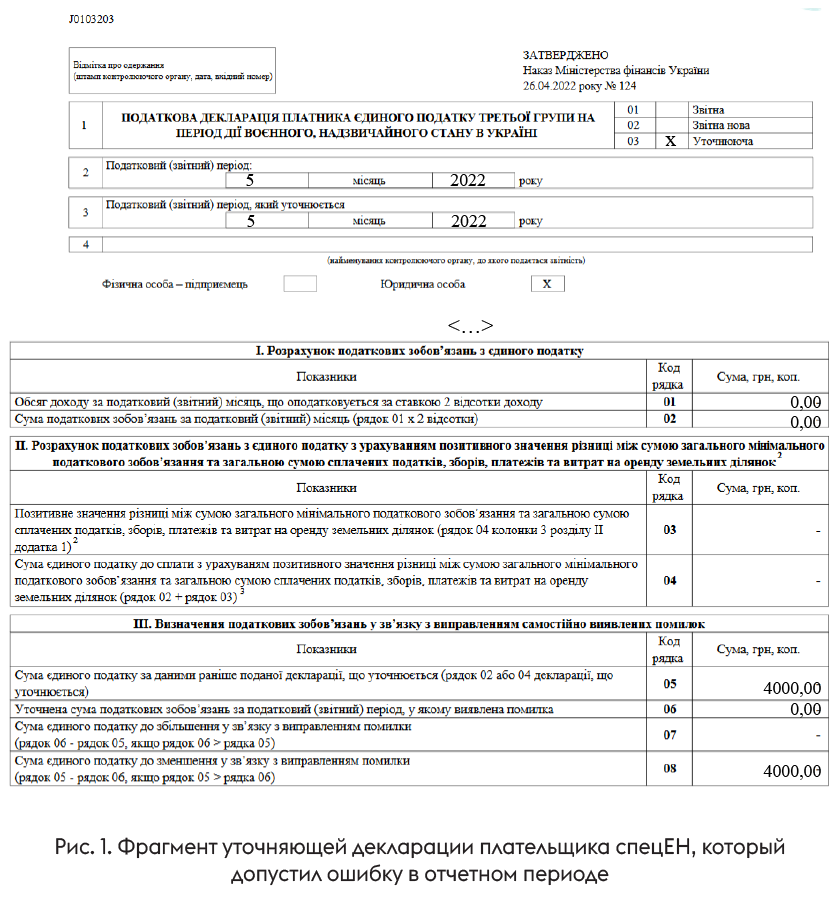

Пример 2. Юрлицо подало декларацию за май 2023-го (сумма дохода = 200 тыс. грн, сумма единого налога (ЕН) = 4 тыс. грн), но ошибочно указало отчетный период «май 2022» (хотя тогда оно даже еще не было зарегистрировано). Надо ли исправляться и как?

Такую ошибку обязательно надо исправить, потому что, по сути, декларация за май 2023-го осталась неподанной. А это — штрафоопасно.

Алгоритм исправления здесь немножко другой.

1. Сначала подаем декларацию за май 2023-го с типом «отчетная». Заполняем ее правильно, раздел ІІI об исправлении ошибок не трогаем. Поскольку предельный срок подачи декларации уже прошел, то за несвоевременную подачу может быть применен штраф. Впрочем спешить с его уплатой не следует. Сначала дождитесь соответствующего «штрафного» решения от налоговиков.

2. Вслед подаем «уточняющую» декларацию за май 2022-го. Идея в том, чтобы уменьшить начисление ЕН за май 2022-го до нуля. Поэтому заполняем ее так, как на рис. 1. К этой декларации можно подать приложение по п. 46.4 НКУ с объяснением о причине уменьшения ошибочного ЕН.

Так же можно исправлять ошибку, если вы подали декларацию на неправильном бланке (в Электронном кабинете).

Суммовые ошибки

Декларация плательщика спецЕН на удивление проста. Ее заполняем не нарастающим итогом, а за каждый месяц отдельно. Даже за декабрь.

Поэтому исправлять ошибки в ней достаточно легко. Для этого предусмотрен специальный раздел ІІІ.

Исправленные данные не надо учитывать при заполнении будущих деклараций, как это происходит у классических упрощенцев. Потому что — никакого нарастающего итога у спецединоналожников нет.

Как же заполнить раздел ІІІ? В этом вам поможет таблица.

Как заполнить раздел ІІІ декларации плательщика спецЕН (исправление суммовых ошибок)

|

Вопрос |

Ответ |

|

Можно ли исправиться в «отчетной» декларации или только через «уточняющую»? |

Да, можно. При этом можно исправить ошибку только одного ошибочного месяца |

|

Надо ли заполнять раздел ІІІ, если упрощенец исправляется: — в «отчетной» декларации или — в «уточняющей» декларации? |

Да, если ошибка — суммовая, обязательно заполняем раздел ІІІ. Правила его заполнения одинаковы, как бы вы не исправлялись |

|

Отличается ли исправление ошибки в «уточняющей» декларации от исправления в «отчетной»? |

Типом отчета: «отчетная» или «уточняющая». В уточняющей декларации поля 2 и 3 одинаковые — это месяц, в котором допущена ошибка. В отчетной они — разные (поле 2 — отчетный месяц, поле 3 — ошибочный месяц) |

|

Как заполнить строку 05? |

Сюда записываем ошибочную сумму ЕН. Переносим данные из строки 02 ошибочной декларации (а если ошибка допущена в отчете за декабрь — данные из строки 04) |

|

Как заполнить строку 06? |

Записываем правильную сумму ЕН |

|

Как заполнить строку 07? |

Заполняем эту строку, если в результате исправления ошибки ЕН увеличился. Указываем доначисленную сумму ЕН (строка 06 — строка 05) |

|

Как заполнить строку 08? |

Заполняем эту строку, если в результате исправления ошибки ЕН уменьшился. Указываем излишне уплаченную сумму ЕН (строка 05 — строка 06) |

|

Как заполнить разделы І и ІІ уточняющей декларации? |

Раздел І заполняем без ошибок: указываем правильную сумму дохода и ЕН. Раздел ІІ заполняем, только если вы исправляете декларацию за декабрь — указываем правильные данные (без ошибки) |

|

Надо ли рассчитывать пеню и самоштраф, если в результате исправления сумма ЕН увеличилась (то есть была недоплата)? |

Нет, потому что в течение войны действует освобождение от самоштрафа и пени в случае самостоятельного исправления ошибок, которые привели к занижению ЕН в отчетных периодах, приходящихся на период действия военного положения (абз. 14 п.п. 69.1 подразд. 10 разд. ХХ НКУ) |

|

Должен ли ФЛП подавать ЕСВ-приложение вместе с «уточняющей» декларацией плательщика спецЕН? |

Нет, если он не допустил ни одной ошибки в ЕСВ-приложении. Достаточно подать лишь уточняющую декларацию с исправленными ошибками по ЕН |

А теперь давайте посмотрим на примерах, как исправить суммовые ошибки.

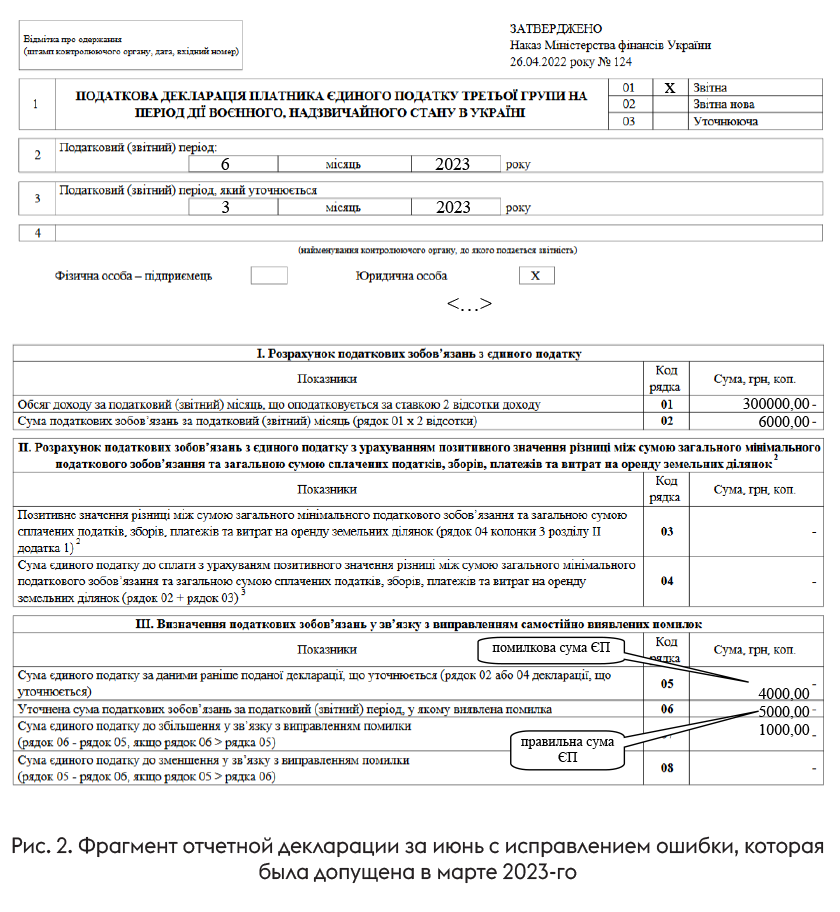

Пример 3. В декларации за март 2023-го юрлицо ошибочно указало доход = 200000,00 грн и ЕН = 4000,00 грн. А в действительности дохода было получено 250000,00 грн. Поэтому правильная сумма ЕН за март 2023-го = 2 % х 250000 = 5000,00 грн.

Исправиться такое юрлицо желает в отчетной декларации за июнь 2023-го. Пусть в июне доход юрлица составил 300000,00 грн. Тогда декларация за июнь будет иметь следующий вид (рис. 2).

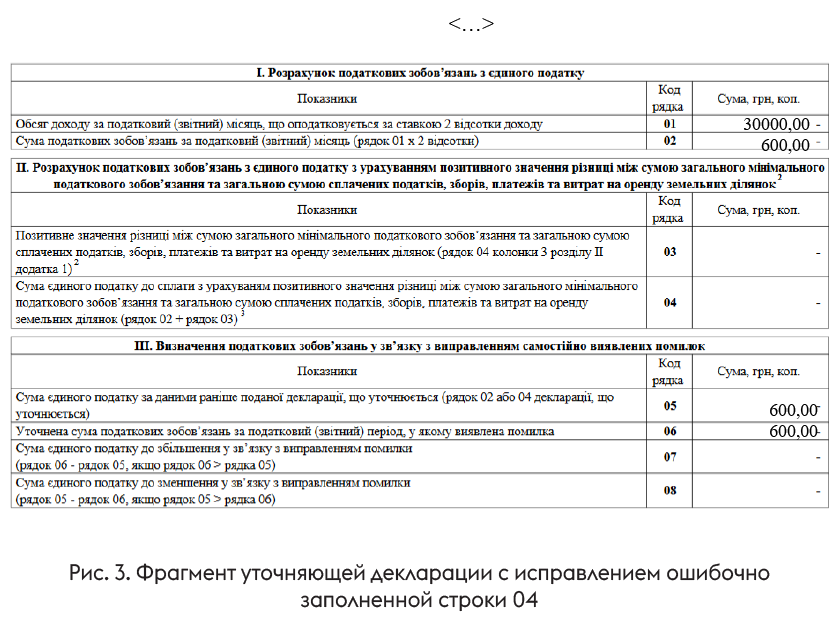

Пример 4. Юрлицо без земельного участка в декларации за апрель 2022-го заполнило строку 04. Туда оно перенесло значение из строки 02 — 600 грн. Но строку 04 посреди года не заполняют. Как же исправиться?

В таком случае налоговики рекомендуют заполнить строки 01 и 02, а также поставить сумму ЕН в строки 05 и 06, а вот строки 07 и 08 — оставить пустыми или прочертить в бумажном отчете (категория 107.01.07 БЗ).

Пример такого исправления через уточняющую декларацию — на рис. 3.

А что там со строкой 04?

Строку 04 заполняют только в декларации за декабрь. Но кто именно? Все подряд плательщики спецЕН или только те, у кого есть сельхозугодия и кто рассчитывает МНО?

Сейчас налоговики решили, что строку 04 в декларации за декабрь должны заполнять абсолютно все плательщики спецЕН. То есть даже те, у кого не было сельхозугодий. А если не заполнили?

Тогда фискалы советуют тем, у кого не появились начисления ЕН за декабрь, провести уточнение декларации за декабрь 2022-го (категория 107.01.07 БЗ).

Больше деталей об этом найдете в статье «Плательщики спецЕН: налоговики требуют уточниться за декабрь!» // «Налоги & бухучет», 2023, № 50.

При этом ФЛП следует обратить внимание, что при таком уточнении ЕСВ-приложение (приложение 2) не формируется (конечно, если ранее задекларированные в приложении 2 денежные показатели, суммы начисленного ЕСВ и реквизитов не изменяются).

Исправление после «соскока» со спецЕН

Можно ли исправить ошибки спецЕН-декларации после того, как мы покинем спецЕН? Не видим для этого препятствий. Налоговики также прямо такую возможность не отрицают.

Напротив, в несколько похожей ситуации — уточнение «прибыльной» декларации после перехода на упрощенку — они отмечают, что «НКУ не предусмотрено ограничений в отношении подачи налоговой отчетности, в т. ч. уточняющей, за отчетные (налоговые) периоды, в течение которых налогоплательщики находились на другой системе налогообложения» (категория 102.11 БЗ).

Выводы

- Несуммовые ошибки (например, Ф. И. О.) можно исправить, подав «уточняющую» декларацию с правильными данными. Заполняем правильно титульную часть и строки 01 и 02. Раздел ІІІ (исправление ошибок) не трогаем.

- Если указали неправильный отчетный период, декларацию надо как можно быстрее подать с типом «отчетная». А за ошибочный отчетный период — «уточняющую», в которой снизить сумму ЕН до нуля.

- Суммовые ошибки можно исправить как в отчетной, так и в уточняющей декларации. В любом случае заполняем декларацию без ошибок, а ошибку исправляем в разделе ІІІ.

- В течение войны не начисляются штраф и пеня за самостоятельное исправление ошибок по спецЕН.

- Если в декларации за декабрь 2022 года плательщик спецЕН не заполнил строку 04 и теперь не имеет начислений за декабрь, то налоговики советуют подавать «уточняющую» декларацию.

- Ошибки в отношении спецЕН можно и нужно исправлять даже после отказа от спецЕН.

По материалам сайта i.factor.ua