Переход с группы 2 на группу 3 ЕН: какую декларацию подавать и когда?

Предприниматель с 01.01.2025 добровольно перешел со 2 группы единого налога на 3 группу. В Кабинете налогоплательщика уже светится 3 группа. Какую декларацию подавать за 2024 год и в какие сроки?

Ответ

В таком случае следует подать квартальную декларацию в течение 40 календарных дней после окончания IV квартала 2024 года. Но заполнить раздел для 2 группы на едином налоге.

Правила перехода

Для того, чтобы перейти из одной группы единого налога в другую (например с 1 в 2, или с 2 в 3), надо подать Заявление о применении упрощенной системы налогообложения. Подают его в налоговый орган. И сделать это следует не позднее чем за 15 календарных дней до начала следующего календарного квартала(пп. 298.1.4 НКУ).

При этом фактически ФЛП переведут на желаемую группу с 1-го числа месяца следующего квартала. Дату перехода, кстати, указывают в самом Заявлении.

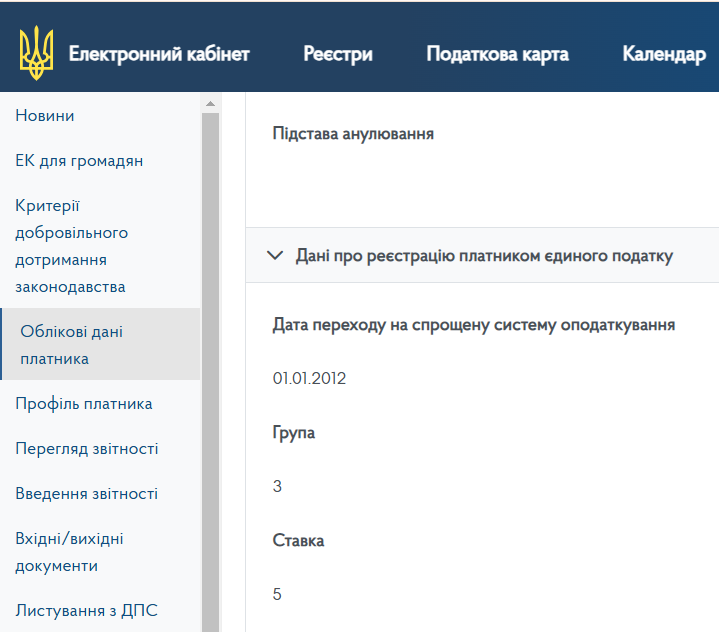

Хотя в разделе Учетные данные Кабинета налогоплательщика (см. рис. 1 ниже) пребывание на желаемой группе будет показано уже после успешного рассмотрения заявления. То есть еще до фактического перехода.

Рис. 1. Раздел Учетные данные Кабинета налогоплательщика

Правила подачи декларации

Существует 2 формы декларации по единому налогу для ФЛП. И у них разные идентификаторы. Потому, что подаются в разные сроки.

- F0103308 — квартальная (для плательщиков 3 группы).

- F0103406 — годовая (для плательщиков 1 и 2 групп).

Декларация за квартал представляется в течение 40 календарных дней, следующих после последнего дня отчетного квартала. Если последний день подачи приходится на выходной или праздничный, то срок продлевается до следующего операционного дня.

А для отчетности за год есть 60 календарных дней. Но так налоговую декларацию подают, если плательщик единого налога не превысил в течение года объем дохода для своей группы (и перешел принудительно), и/или самостоятельно не перешел на вторую или третью группу.

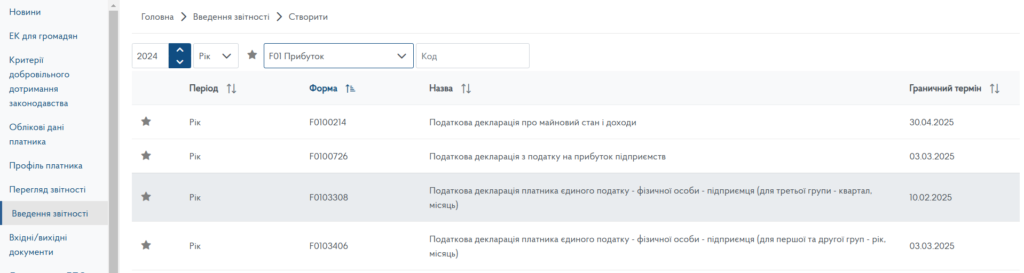

Поэтому в описанной ситуации (когда ФЛП самостоятельно перешел со 2 группы на 3) следует выбирать декларацию с квартальным идентификатором(абзац первый п.п. 296.5.1 п. 296.5 ст. 296.5 НКУ). И подать ее в течение 40 календарных дней после окончания IV квартала 2024 года. То есть не позднее 9 февраля 2025 года. А поскольку это воскресенье (выходной), то предельный срок подачи декларации переносится на 10.02.2024 (рис. 2).

Рис. 2. Раздел Ввод отчетности Кабинета налогоплательщика

Кстати, аналогично нужно действовать (тоже выбирать декларацию с квартальным идентификатором) и в случае:

— добровольного перехода с 1 группы ЕН на 2 группу ЕН;

— обязательного перехода с 1 на 2 или со 2 на 3 группы единого налога (в случае превышения лимита дохода для своей группы);

— перехода на общую систему.

Правила заполнения декларации

Несмотря на то, что декларацию подают в квартальные сроки, но заполняем ее в разделе для 2 группы единого налога (рис. 3).

Рис. 3. Раздел ІІІ — для группы 2 на ЕН