Переход с единого налога на общую систему и обратно в 2026 году

ФЛП хочет перейти с упрощенной системы налогообложения в конце года (1 января 2026) и вернуться на нее с 1 апреля 2026 года: какая правильная дата в заявлении, порядок и возможность возврата?

💡 Ситуация

Физическое лицо — предприниматель (ФЛП) планирует перейти с единого налога на общую систему с 1 января 2026 года. До конца 2025 года предприниматель находится на упрощенной системе (плательщик единого налога 1, 2 или 3 группы).

Вопрос, который часто возникает при заполнении заявления:

1️⃣ Какую дату указывать в поле «Відмова від спрощеної системи » — 31 декабря 2025 года или 01 января 2026 года?

2️⃣ И можно ли вернуться на упрощенную систему в 2026 году (с 01 апреля, 01 июля или 01 октября)?

Какую дату указывать в заявлении об отказе

Согласно п.п. 298.2.1 НКУ, чтобы отказаться от упрощенной системы, ФЛП должен подать заявление не позднее чем за 10 календарных дней до начала нового квартала (года).

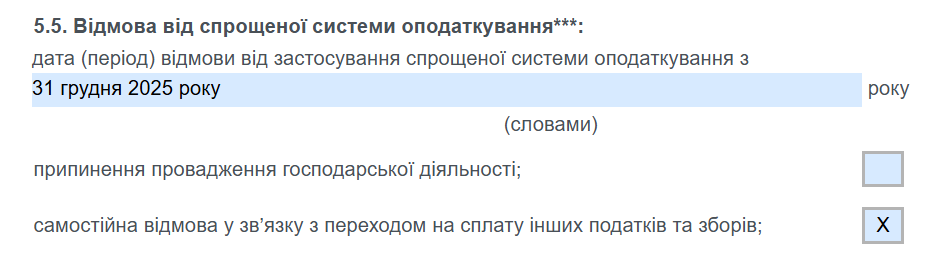

🔹 В поле 5.5 «Відмова від спрощеної системи оподаткування» заявления нужно указать дату:

📅 «31 декабря 2025 года»

Эта дата является последним днем пребывания на едином налоге.

Соответственно, с 1 января 2026 года предприниматель уже считается таким, что перешел на общую систему налогообложения.

✅ В графе «Причины отказа» нужно указать:

«самостоятельный отказ в связи с переходом на уплату других налогов и сборов».

Нормативные основания

| Норма НКУ | Суть |

|---|---|

| п.п. 298.2.1 | Заявление об отказе подают не позднее чем за 10 дней до начала нового квартала. |

| п.п. 298.2.2 | Переход на другие налоги происходит с 1 числа месяца, следующего за кварталом, в котором подано заявление. |

| п.п. 298.1.4 | Возврат на упрощенную систему возможен один раз в течение года — не позднее чем за 15 дней до начала квартала. |

| ст. 291 | Определяет условия пребывания на упрощенной системе (доход, виды деятельности, отсутствие налогового долга и т. п.). |

Когда ФЛП может вернуться на упрощённую систему

Если предприниматель:

- был плательщиком единого налога в 2025 году;

- с 1 января 2026 года перешёл на общую систему;

- выполняет требования ст. 291 НКУ (объём дохода, отсутствие долга, разрешённые КВЭДы и т. п.),

👉 он может вернуться на упрощенную систему один раз в 2026 году — с начала любого квартала.

📅 То есть возможные даты перехода:

- с 01 апреля 2026 года,

- с 01 июля 2026 года,

- с 01 октября 2026 года.