Переход с единого налога на общую систему: преимущества и недостатки

ФЛП групп 1 и 2 единого налога задумались над переходом на общую систему налогообложения. Ведь суммы налогов и сборов большие. С какой даты это возможно? Есть ли смысл в таком переходе?

Переход ФЛП 1 и 2 группы на общую систему налогообложения имеет свои преимущества и недостатки, которые зависят от конкретной ситуации вашего бизнеса. Вот несколько ключевых моментов, которые следует учесть:

Преимущества общей системы

- Объект налого обложения ЕН т ВС: на общей системе объект налогообложения напрямую зависит от дохода, то есть при отсутствии дохода единый налог и военный не уплачивается.

- Гибкость в определении расходов: возможность учитывать определенные расходы для уменьшения налогооблагаемого дохода.

- Неуплата ЕСВ: если чистого дохода в определенном месяце не было, то за этот месяц можно не платить ЕСВ.

Недостатки общей системы

- Более сложный учет: общая система требует ведения более полного учета доходов и расходов, что может потребовать больше времени и ресурсов. Следует вести учет товарных средств. А для учета расходов при исчислении чистого дохода (прибыли) нужны первичные документы об уплате.

- «Дорогие» платежи: с прибыли нужно платить НДФЛ (18 %), военный сбор (5 %) и ЕСВ (22 %, но не менее 1760 грн за месяц, в котором есть прибыль).

Рекомендации

- Если у вашего бизнеса небольшой оборот и вы не превышаете лимиты доходов для первой группы, оставаться на едином налоге может быть выгоднее ввиду более простого учета.

- Если ожидается рост доходов, которые превысят лимиты для единой системы, общая система может быть предпочтительнее во избежание штрафов.

Сроки перехода

Плательщики ЕН могут самостоятельно отказаться от упрощенной системы налогообложения и перейти на общую систему с первого числа месяца нового (следующего) квартала (п.п. 298.2.2 НКУ).

Согласно предписанию п.п. 298.2.1 НКУ для этого нужно подать в контролирующий орган заявление не позднее чем за 10 календарных дней до начала нового календарного квартала (года).

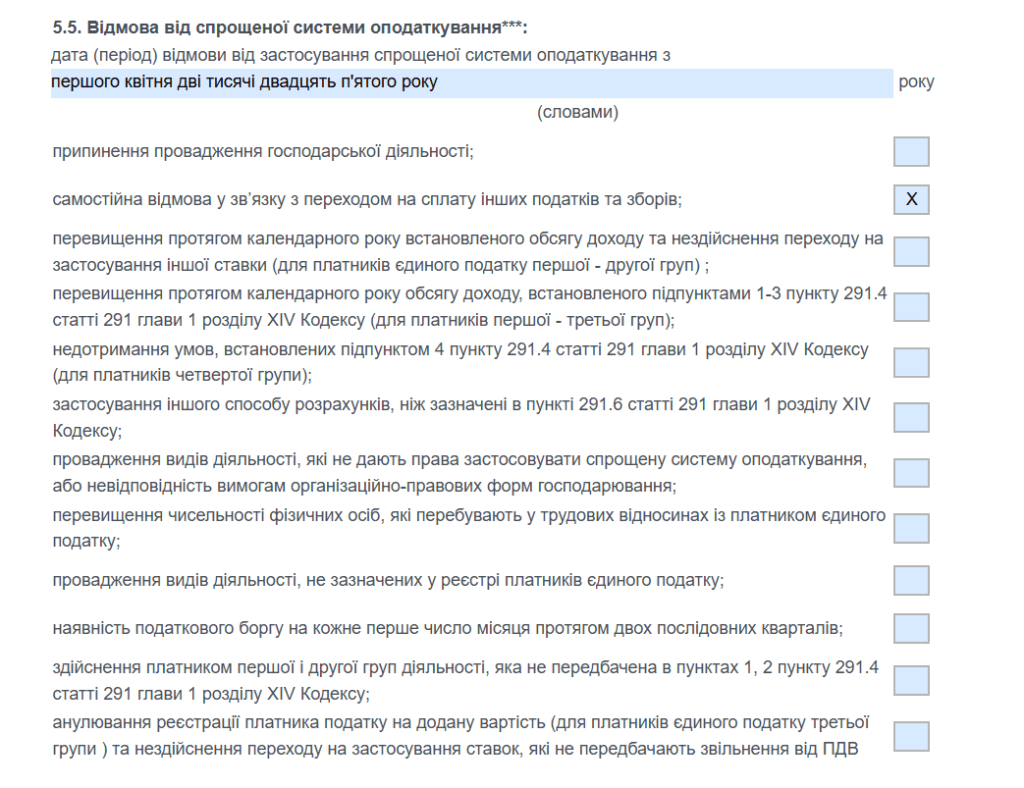

То есть сейчас в 2025 году ближайший возможный переход — с 1 апреля 2025 года.

Следует подать Заявление о применении упрощенной системы налогообложения (форма, утвержденная приказом Минфина от 16.07.2019 № 308). Но в нём надо заполнить поле 5.5, где указать причину отказа от упрощёнки. Например, самостоятельный отказ в связи с переходом на уплату других налогов и сборов (рис. ниже).

Рис. Фрагмент заполнения Заявления о применении упрощенной системы налогообложения при переходе на общую систему