ПФУ: больничные учитывают в зарплату забронированных

Учитывать ли больничные в зарплату забронированных работников (20000 грн) в 2025 году? Стала известна позиция Пенсионного фонда.

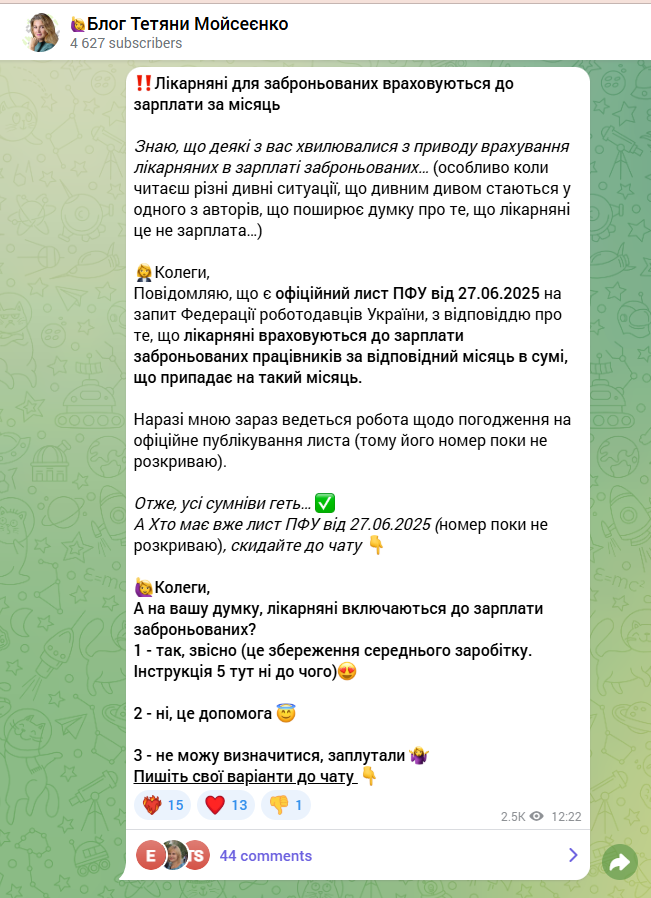

Позиция Пенсионного фонда Украины

Интернетом распространяется новость, что 27 июня 2025 года Пенсионный фонд Украины предоставил разъяснение в ответ на запрос Федерации работодателей Украины. В нем указано, что:

суммы больничных (оплата временной нетрудоспособности) учитываются ‼️ в заработную плату забронированных работников в составе выплат за тот месяц, на который они приходятся.

🔹 Таким образом, если работник находился на больничном часть месяца, то соответствующая сумма больничных учитывается в его совокупный доход, который проверяют в рамках контроля за соблюдением уровня оплаты труда забронированных лиц.

Откуда информация?

Такую информацию разместила в своем телеграм-канале независимый налоговый эксперт Татьяна Моисеенко.

Сейчас точные реквизиты письма ПФУ не раскрываются.

Когда письмо станет общедоступным, проанализируем его детально.

Неопределенность

⚠️ Но есть нюанс: больничные ≠ заработная плата в понимании Инструкции № 5

Согласно Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 № 5: суммы больничных не считаются заработной платой, а относятся к другим выплатам, приравненным к ней.

🟨 ЕСВ начисляется, но с точки зрения бухучёта и статистики, это не «зарплатная» выплата.

📚 Зарплата 20000 грн для бронирования: какие выплаты брать?

📚 Средняя зарплата 20 000 грн для критичности: как считать, по мнению Минэкономики

Кто проверяет зарплату забронированных?

Этот момент важен в контексте сохранения статуса критически важного предприятия и бронирования работников, поскольку контроль осуществляют не только ПФУ.

Контроль за соответствием уровня оплаты забронированных работников осуществляет орган, который предоставил предприятию статус критически важного. На это указывает:

🔹 п. 6-1 Критериев и порядка, утвержденных постановлением КМУ от 27.01.2023 № 76.

📌 Такими органами могут быть:

- профильные министерства;

- военные администрации;

- Нацбанк, Госспецсвязи, Минздрав и т. п. (детали — в региональных/отраслевых критериях).

То есть позиция ПФУ — не единственная и не определяющая. Другие органы могут толковать состав зарплаты по-другому.

Риски

⛔ Ранее сообщалось о случае потери статуса критически важного предприятия именно из-за ошибочного включения больничных в зарплату, которая не достигла нужного минимального уровня.

Поэтому даже если ПФУ считает больничные частью начисленной суммы, другой контролирующий орган может не согласиться, считая, что нужна только «чистая» зарплата (оклады, доплаты, надбавки, премии и т. п.).

Выводы

- ПФУ включает больничные в сумму зарплаты забронированных работников.

- ⚠️ Но по Инструкции № 5 больничные не являются зарплатой, а значит, это может быть риском для предприятия, которое претендует на или уже имеет статус критически важного.

- 📌 Решение о соблюдении минимального уровня зарплаты принимает орган, который определяет критичность, поэтому не следует ориентироваться только на позицию ПФУ.