Плательщики спецЕН: налоговики требуют уточниться за декабрь!

Правила заполнения декларации

Чтобы отчитаться по спецЕН, все субъекты хозяйствования (как юрлица, так и ФЛП) должны использовать форму Налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине, утвержденную приказом Минфина от 26.04.2022 № 124. Форма декларации состоит из шапки и трех разделов.

Подробно с заполнением этой декларации вы можете ознакомиться в «Правила заполнения декларации по спецЕН» // «Налоги & бухучет», 2022, № 34, и «Декларация по спецЕН за декабрь-2022» // «Налоги & бухучет», 2023, № 1-2.

Приведем механизм ее заполнения за декабрь 2022 года, чтобы дальше было понятнее, почему налоговики направляют письма плательщикам спецЕН с указанием на неправильное заполнение декларации по спецЕН за декабрь.

Раздел І. При заполнении декларации за декабрь, кроме шапки, все субъекты хозяйствования, которые получили налогооблагаемый доход, должны были точно заполнить раздел І.

В нем они должны были указать в

— стр. 01 — объем дохода (в гривнях с копейками) за декабрь, который облагается налогом по ставке 2 %;

— стр. 02 — сумму налоговых обязательств по спецЕН за декабрь. Чтобы определить эту сумму, нужно было значение стр. 01 умножить на 2 и разделить на 100.

Раздел ІІ. Что касается заполнения раздела ІІ в декларации за декабрь-2022, то, по нашему глубокому убеждению, его должны были заполнять только те субъекты, которые считали МНО, то есть владели или пользовались в 2022 году сельхозугодиями (детали в «Минимальное налоговое обязательство: основы» // «Налоги & бухучет», 2022, № 94).

В разд. ІІ плательщик спецЕН должен был заполнить:

— стр. 03, в которой следовало указать сумму, на которую плательщик спецЕН не выполнил МНО. Для заполнения этой строки следовало взять данные из стр. 04 колонки 3 разд. II приложения 1 к декларации. Как заполнить это приложение, читайте в «Минимальное налоговое обязательство считает ФЛП» // «Налоги & бухучет», 2023, № 1-2;

— стр. 04, где отразить сумму невыполненного МНО и начисленного спецЕН за декабрь-2022. Для этого нужно было подытожить показатели стр. 02 разд. І и стр. 03 разд. ІІ.

И вот именно тот показатель, который будет указан в стр. 04, и должен был уплатить за декабрь в бюджет плательщик спецЕН, который в 2022 году владел или пользовался сельхозугодиями

Если же плательщик спецЕН не владел и не использовал сельхозугодий, то в бюджет за декабрь он должен был уплатить налог, указанный в стр. 02. Оно и не удивительно. Ведь разд. ІІ он не должен был заполнять (см. ниже).

Раздел ІІІ. Этот раздел предусмотрен для исправления ошибок, допущенных при заполнении отчетности по спецЕН. В нем следует привести данные о начисленном спецЕН из неправильной декларации (стр. 05), правильные данные (стр. 06) и результат сравнения (стр. 07 или 08). Этот раздел в отчетной декларации обычно не заполняют.

Раздел ІІ только для аграриев?

Наша позиция. То, что раздел ІІ декларации по спецЕН должны заполнять не все плательщики спецЕН, а только избранные (плательщики-аграрии), следует из примечания «2» к названию этого раздела. В нем прямо сказано, что этот раздел заполняется плательщиками спецЕН — собственниками, арендаторами, пользователями на других условиях (в т. ч. на условиях эмфитевзиса) земельных участков, отнесенных к сельхозугодиям, у которых возникает обязанность подавать приложение 1 с расчетом общего МНО в составе декларации за декабрь текущего года.

Уже одного этого достаточно, чтобы говорить, что если у плательщика спецЕН нет ни в собственности, ни в пользовании сельхозугодий, то он заполнять разд. ІІ декларации по спецЕН не должен.

Другое дело, что к стр. 04 есть примечание «3». И там сказано, что эта строка подлежит обязательному заполнению в налоговой декларации плательщика спецЕН за декабрь соответствующего текущего года.

Но учитывая то, что к разделу ІІ стоит общее примечание «2», то логично считать, что оно имеет большее преимущество над примечанием «3» к стр. 04. Ведь стр. 04 является составляющей разд. ІІ.

И говорит это примечание о том, что плательщик спецЕН, который имеет дело с сельхозугодиями, заполняет стр. 04 только за декабрь. За остальные периоды года ее заполнять не следует. Детали см. в «Ошибочно заполнили МНО-строку в декларации по спецЕН: следует ли исправлять?» // «Налоги & бухучет», 2023, № 10.

Мнение фискалов. Сначала налоговики придерживались нашей позиции. Об этом свидетельствует тот факт, что у плательщиков спецЕН, которые не имеют дела с сельхозугодиями и в декабрьской декларации заполнили только стр. 02, появились в Электронном кабинете начисления спецЕН за декабрь.

Впоследствии позиция фискалов изменилась. Об этом свидетельствуют исчезновение начисления за декабрь в Электронном кабинете, письма, которые они рассылают плательщикам спецЕН, а также БЗ 107.01.07.

На их взгляд, плательщики спецЕН при заполнении декларации именно за декабрь должны были обязательно заполнить в разд. ІІ стр. 04. Аргументируют они это тем, что такое указание прямо дает примечание «3» к стр. 04.

Тот факт, что в примечании «2» к названию разд. ІІ говорится, что этот раздел заполняется только теми, кто имеет дело с сельхозугодиями и считает МНО, фискалы игнорируют.

С их подходом можно спорить. Но вряд ли вы им что-то докажете. Поэтому если, открыв Электронный кабинет, вы не отыщете начислений по спецЕН за декабрь, то лучше смириться с их требованиями и осуществить уточнение налоговых обязательств. Тем более что сделать это несложно.

В то же время если каким-то образом начисления у вас за декабрь стоят, то ничего уточнять не нужно.

Стоит ли бояться штрафа?

Поскольку налоговики требуют исправлять ошибку, допущенную в декларации по спецЕН, путем подачи уточняющей декларации, то возникает закономерный вопрос: не приведет ли это уточнение к начислению самоштрафа и пени? Что будет, если ничего не делать?

Если ничего не делать и все оставить как есть, то после того, как налоговики придут на проверку и выявят такую ошибку, они не только доначислят налог, но и наложат штраф согласно п. 123.1 НКУ, а также пеню (хотя за период карантина ее не должно быть).

Конечно, эти начисления будут незаконными. Но, чтобы отбиться от претензий фискалов, их решения следует будет обжаловать, и не исключено, что в суде. Поэтому, чтобы не было проблем, лучше сейчас провести уточнение. Кстати, сделать это очень просто.

Кроме того, если плательщик самостоятельно проведет уточнение декларации по спецЕН, то он избежит любой ответственности. Ведь мы говорим об уточнении декларации за декабрь-2022, то есть военного периода. А за ошибки, допущенные в эти периоды, все плательщики освобождены от ответственности согласно п.п. 69.1 подразд. 10 разд. ХХ НКУ.

Следовательно, в уточняющей декларации к декларации по спецЕН за декабрь не придется начислять ни самоштраф, ни пеню.

Как провести уточнение

Еще раз напоминаем, что перед тем как уточнять декларацию по спецЕН за декабрь, откройте Электронный кабинет и проверьте отражение в нем начислений за декабрь. Если их нет, то только тогда проводите уточнение.

Приступая к уточнению, следует помнить, что, по мнению фискалов, если за декабрь плательщик спецЕН не заполнил стр. 04, то он допустил ошибку. А потому, по общему правилу, ее следует исправить.

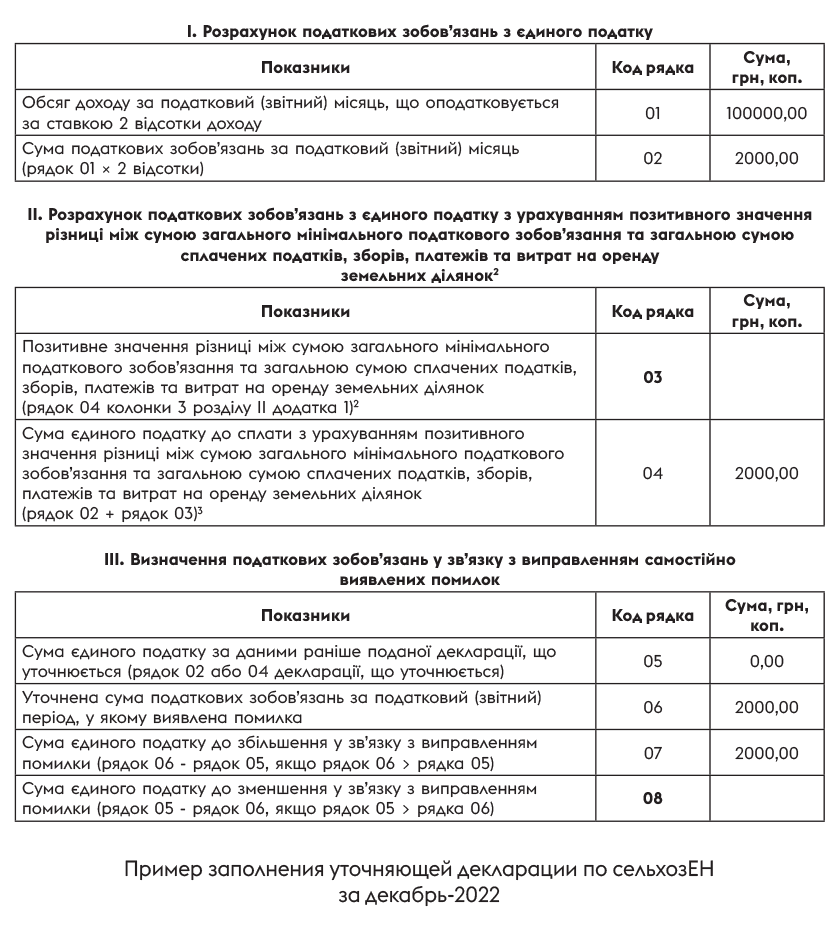

Как это сделать, описали налоговики в БЗ 107.01.07. Они заявили, что плательщик спецЕН в случае незаполнения стр. 04 разд. ІІ декларации за декабрь и неперенесения в нее значения показателя стр. 02 разд. І должен подать уточняющую декларацию и в ней заполнить:

1) разд. І, в котором повторно отражаются показатели строк 01 и 02, указанные в уточняемой декларации;

2) разд. ІІ, в котором заполнить стр. 04. Для ее заполнения следует взять показатель стр. 02. Стр. 03 заполнять не следует. Ведь мы говорим о случае, когда плательщик спецЕН не имел дела с сельхозугодиями;

3) разд. ІІІ, в котором следует:

— в стр. 05 проставить «0», ведь в прошлой декларации не было заполненной стр. 04;

— в стр. 06 перенести значение стр. 04 уточняемой декларации;

— в стр. 07 отразить разницу между данными стр. 06 и стр. 05. Ведь данные стр. 06 больше данных стр. 05. Поскольку в стр. 05 будет стоять нуль, то в стр. 07 просто следует перенести данные стр. 06.

Заполнив стр. 07 в уточняющей декларации, плательщик спецЕН доначислит налог за декабрь, и в Электронном кабинете появится начисленная сумма налога за декабрь

Стр. 08 заполнять не следует, ведь она заполняется, только когда данные стр. 05 больше данных стр. 06, то есть когда следует уменьшить начисленный ранее налог. У нас немножко другой случай.

Приведем пример уточняющей декларации.

Выводы

- По идее, разд. ІІ декларации по спецЕН должны заполнять только те плательщики спецЕН, которые имеют дело с сельхозугодиями и должны были считать МНО за 2022 год в декларации за декабрь-2022.

- Мнение налоговиков таково, что даже те плательщики спецЕН, которые не считают МНО при подаче отчетности за декабрь 2022 года, должны были заполнить разд. ІІ, а именно заполнить стр. 04.

- Кто не заполнил стр. 04 в разд. ІІ декларации за декабрь, а потому не имеет начислений налога в Электронном кабинете за этот месяц, должен исправить данный недосмотр путем подачи уточняющей декларации.

По материалам сайта i.factor.ua