Платил единый налог в 2022 и 2023, но не задекларировал: переплата?

Если ФЛП группы 2 в 2022-2023 годах уплачивал единый налог, но в декларации не показал. Воспользовался военной льготой. Пойдут ли эти средства в переплату?

Если ФЛП 2 группы единого налога платил единый налог, но не задекларировал их, средства, уплаченные на единый налог, не будут считаться переплатой, а должны быть отражены в декларации. Если такая уплата не была отражена в декларации, к плательщику может быть применена ответственность, предусмотренная Налоговым кодексом Украины, и может быть начислена пеня за несвоевременную уплату авансовых взносов.

ФЛП 1 и 2 групп, которые не воспользовались правом на неуплату единого налога (предоставленным в связи с военной ситуацией), должны придерживаться общих правил: платить полную ставку единого налога и своевременно отражать ее в декларации.

В случае, если они решили платить налог, эти суммы должны быть отражены в декларации, иначе это может стать причиной штрафов.

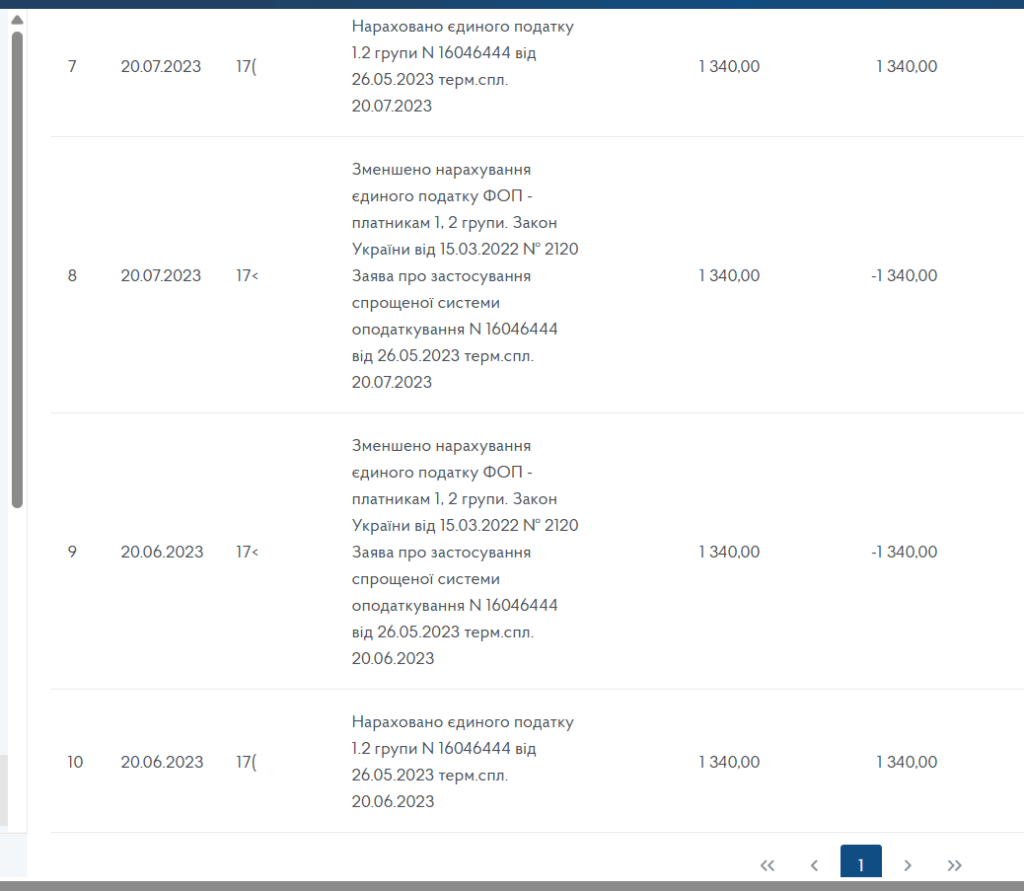

На практике это выглядит так:

Если ФЛП в льготные период пользуется льготой, то он не платит ЕН. Соответственно в карточке налогоплательщика начисления проходят «плюсом», а затем «минусом». Это изображено на рисунке ниже.

Формально такие платежи будут «висеть», обозначенные как переплата. Но их все же следует задекларировать. Ведь если единый налог уплачен, то его уже не спишут.

Источники

- ФЛП с возможностью неуплаты ЕН уплатил его несвоевременно: будет штраф

- Декларация по обычному единому налогу за 2022 год