Работника мобилизовали: как начислить ЕСВ и показать в отчете?

Работника мобилизовали посреди месяца, зарплата меньше минимальной. Сколько начислять ЕСВ: с минимальной или с фактически заработанной заработной платы?

Ответ:

💰 ЕСВ следует начислить с минимальной зарплаты.

Правило «ЕСВ с МЗП»

Если работника мобилизовали и его заработная плата за месяц меньше минимальной, то для начисления единого социального взноса (ЕСВ) необходимо ориентироваться на минимальную заработную плату. В 2025 году = 8000 грн.

Это означает, что если заработок работника меньше минимальной зарплаты, ЕСВ должен быть начислен не менее минимального страхового взноса, который определяется как произведение минимальной зарплаты и ставки ЕСВ (22%). То есть 8000 грн х 22% = 1760 грн.

Это правило применяется, если ваше предприятие является основным местом работы для этого работника. Если работник является внешним совместителем, то ЕСВ уплачивают с фактической зарплаты.

Исключения из правила «ЕСВ с МЗП»

Работодатель уплачивает ЕСВ с фактической базы начисления в случаях:

- приема работника не с первого рабочего дня месяца;

- увольнения не в последний рабочий день месяца;

- применения льготной ставки ЕСВ для работников с инвалидностью (8,41 %, 5,5 %, 5,3 %);

- работы по ГПД

- работы в качестве внешнего совместителя;

- начисления зарплаты по нефиксированному рабочему времени.

То есть, в общем случае, при применении ставки ЕСВ 22% основной работодатель выполняет требование при условии, что трудовые отношения продолжались весь месяц.

📖 Подробнее — в статье Уплата ЕСВ с минимальной зарплаты в 2025 году

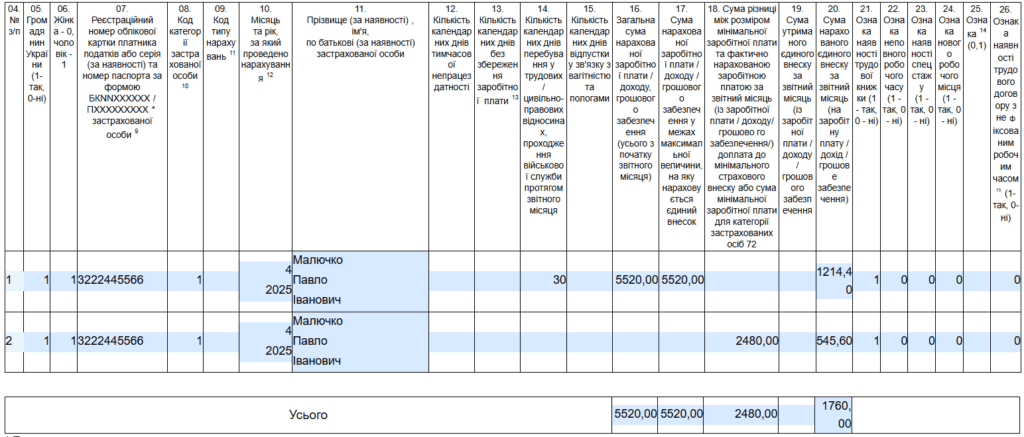

✍️ Пример. Работника Малючко Павла Ивановича мобилизовали в апреле 2025 года. Основной работник без инвалидности. Зарплата за фактически отработанное время в апреле = 5520 грн. ЕСВ с этой суммы составляет 1214,40 грн.

В то же время следует отразить дополнительную базу начисления ЕСВ в сумме 2480 грн (8000 — 5520). И ЕСВ с этой суммы = 545,60 грн.

В приложении Д1 за апрель 2025 года будет две строки на этого работника.

Пример заполнения приложения Д1 за апрель 2025 года

Как отразить мобилизованного работника в объединенной отчетности — 2025

Как показать мобилизованного в отчете по ЕСВ?

Если не отразили дополнительную базу ЕСВ

Последствия ошибки, допущенной в прошлых периодах:

- Недоплата ЕСВ: Необходимо доплатить разницу между начисленным ЕСВ и правильной суммой.

- Штрафные санкции: За несвоевременную или неправильную уплату ЕСВ могут быть применены штрафные санкции согласно действующему законодательству. 👉 Не доначислили ЕСВ до МЗП. Будет штраф!

- Исправление отчетности: Необходимо внести исправления в отчетность по ЕСВ, чтобы избежать проблем с налоговыми органами.