Проверка после прекращения деятельности: когда ее проводят?

Физическое лицо-предприниматель закрывается. Когда ожидать налоговую проверку и по вопросам ЕСВ? И нужно ли ее ожидать вообще? Разберем все по порядку.

Для начала давайте пройдем два важных шага самого процесса прекращения предпринимательской деятельности.

Шаг 1. Регистрация прекращения

Процесс государственной регистрации прекращения деятельности физического лица-предпринимателя (ФЛП) осуществляется в соответствии с Законом Украины № 755-IV от 15.05.2003 «О государственной регистрации юридических лиц, физических лиц – предпринимателей и общественных формирований».

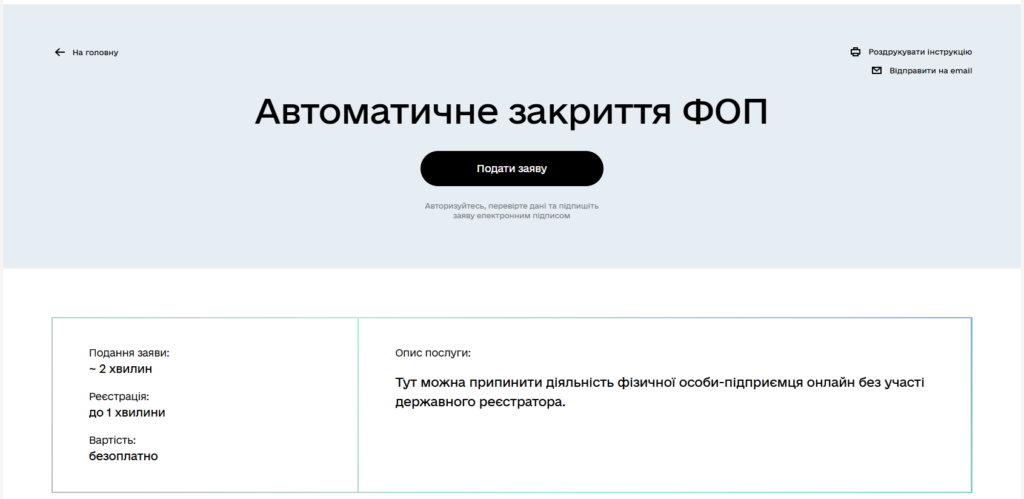

Для регистрации прекращения ФЛП нужно лишь подать заявление о прекращении своей деятельности (ч. 4 ст. 18 Закона № 755). Это можно сделать через ЦНАП или на Портале Дія (рис. 1). Довольно просто и быстро. Никакие дополнительные документы не нужны.

Рис. 1. Автоматическое прекращение ФЛП на Портале Дія

Примечание. Из-за масштабной кибератаки услуга автоматического закрытия ФЛП может быть временно недоступна. Специалисты работают над ее восстановлением.

При этом даже при наличии задолженности по уплате налогов или других платежей в прекращении не откажут.

Регистрация прекращения предпринимательской деятельности проводится в течение 24 часов после подачи документов (ст. 26 Закона № 755).

В Едином государственном реестре (ЕГР) вносится запись о прекращении, и с этой даты физическое лицо теряет статус предпринимателя (ч. 9 ст. 4 Закона № 755).

Важно! Потеря статуса ФЛП не означает автоматического снятия с налогового учета. Поэтому переходим к шагу 2.

Шаг 2. Снятие с налогового учета

Снятие с учета в налоговых органах происходит в соответствии с процедурами, определенными Налоговым кодексом Украины (НКУ) и другими нормативными актами.

Налоговый орган получает информацию о прекращении ФЛП от ЕГР (ст. 13 Закона № 755).

После регистрации прекращения деятельности физическое лицо продолжает числиться в налоговом органе как плательщик налогов, который получал доходы от предпринимательской деятельности. Поэтому плательщик обязан:

- Подать налоговую декларацию за последний отчетный период с отражением доходов от предпринимательской деятельности. Это так называемая ликвидационная декларация (после прекращения).

- Провести окончательный расчет по налогам.

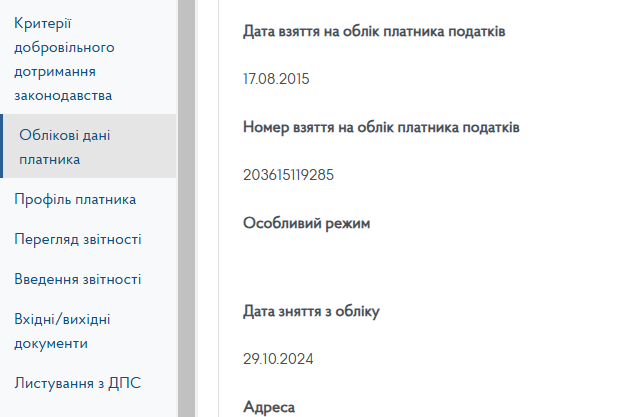

Согласно пп. 65.10.4 НКУ, государственная регистрация прекращения деятельности не отменяет налоговых обязательств, возникших в период предпринимательской деятельности. То есть даже после того, как вы увидите дату снятия с учета (рис. 2), все равно нужно подать отчетность и уплатить налоги.

Рис. 2. Учетные данные плательщика в Электронном кабинете – Дата снятия с налогового учета.

Шаг 3. Снятие с учета плательщиков ЕСВ

Вот здесь без проверки не обойтись. Ведь снятие с учета как плательщика ЕСВ происходит после:

- Проведения проверок.

- Окончательного расчета в соответствии с Законом об ЕСВ № 2464-VI.

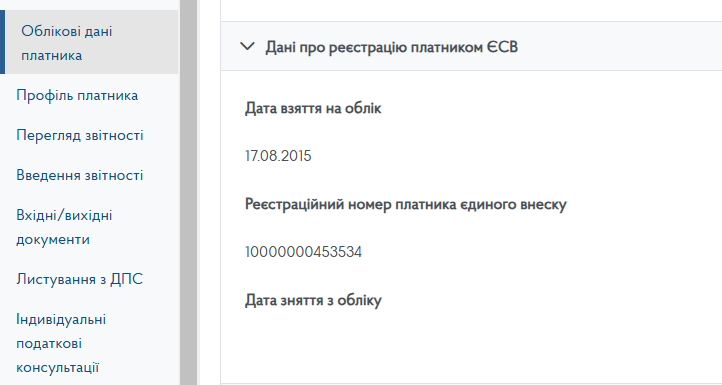

Именно поэтому дата снятия с учета как плательщика ЕСВ останется открытой до проведения проверки.

Рис. 3. Учетные данные плательщика в Электронном кабинете – Дата снятия с учета по ЕСВ.

Налоговая проверка после прекращения

Налоговые органы имеют право проверять ФЛП даже после прекращения предпринимательской деятельности.

Согласно НКУ и Методическим рекомендациям № 499, проверка может быть назначена по решению налогового органа в случае:

- Обнаружения налоговой информации о нарушениях или занижении/завышении налоговых обязательств.

- Государственной регистрации прекращения деятельности ФЛП или подачи заявления о снятии с учета.

Решение о целесообразности или нецелесообразности проведения проверки принимает руководитель налогового органа или уполномоченное лицо. Такое решение оформляется протоколом.

Налоговики в консультации из категории 117.06 ЗІР ГНС подтверждают, что прекращение предпринимательской деятельности может быть основанием для проведения внеплановой документальной проверки. Основание – приказ, оформленный в соответствии с нормами НКУ.

Сроки давности для проверок – 1095 дней с момента подачи последней декларации (ст. 102 НКУ).

Важно знать! Сроки давности были приостановлены на период карантина и военного положения (18.03.2020 – 01.08.2023).

Для проверок по ЕСВ сроки давности вообще не применяются (ч. 16 ст. 25 Закона об ЕСВ № 2464).

Когда проверки не буде

Решение о нецелесообразности проведения проверки принимается по результатам анализа налоговых данных.

Основные условия для отказа от проверки:

- Нулевая отчетность или отсутствие объектов налогообложения.

- Отсутствие налоговых долгов или задолженности по ЕСВ.

- Отсутствие открытых банковских счетов или движения средств на них.

- Отсутствие данных о:

- Получении доходов.

- Использовании наемного труда.

- Налоговом долге, задолженности по ЕСВ и т. д.

ВЫВОДЫ

- ФЛП после прекращения деятельности может быть проверен налоговыми органами.

- Проверка назначается по основаниям, предусмотренным НКУ, в течение сроков давности.

- Если ФЛП не вел деятельность, не имел доходов и долгов, проверка может быть признана нецелесообразной.

- Для снятия с учета как плательщика ЕСВ проверка обязательна.